Размер и доля рынка упаковки напитков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 169.58 Миллиардов долларов США |

| Размер Рынка (2030) | 205.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки напитков от Mordor Intelligence

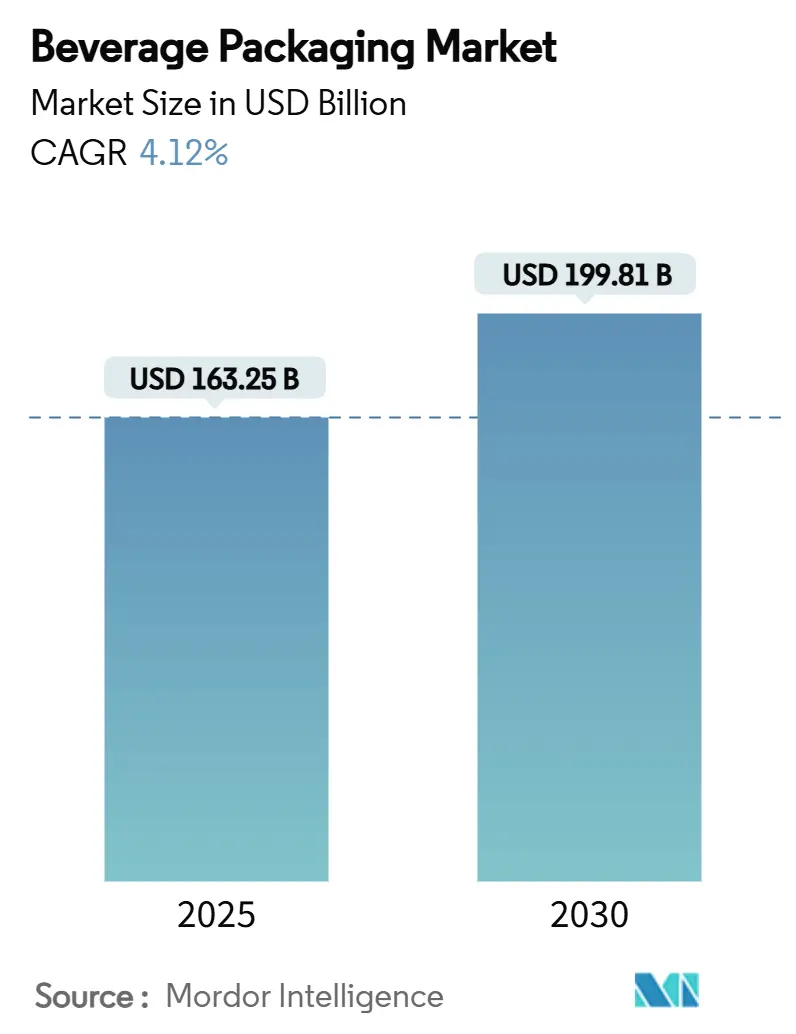

Рынок упаковки напитков был оценен в 163,25 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 4,12%, достигнув 199,81 млрд долларов США к 2030 году. Рост обусловлен сближающимися глобальными регуляциями, которые стандартизируют пороговые значения переработанного содержания, в то время как премиальные запуски готовых к употреблению напитков и волна расширения мощностей алюминиевых банок обеспечивают параллельные двигатели спроса. Поставщики упаковки, способные навигировать мандаты на переработанные материалы, инфляцию затрат на первичную смолу и изменяющиеся потребительские предпочтения в сторону форматов с низким воздействием, захватывают долю. Стратегические инвестиции в замкнутую переработку, цифровую водяную маркировку и мультипаки, готовые для электронной коммерции, отличают лидеров от отстающих. Консолидация - иллюстрируемая ожидающимся слиянием Amcor-Berry Global - продолжает изменять конкурентную базу, создавая преимущества масштаба для фирм с мульти-форматными портфелио.

Ключевые выводы отчета

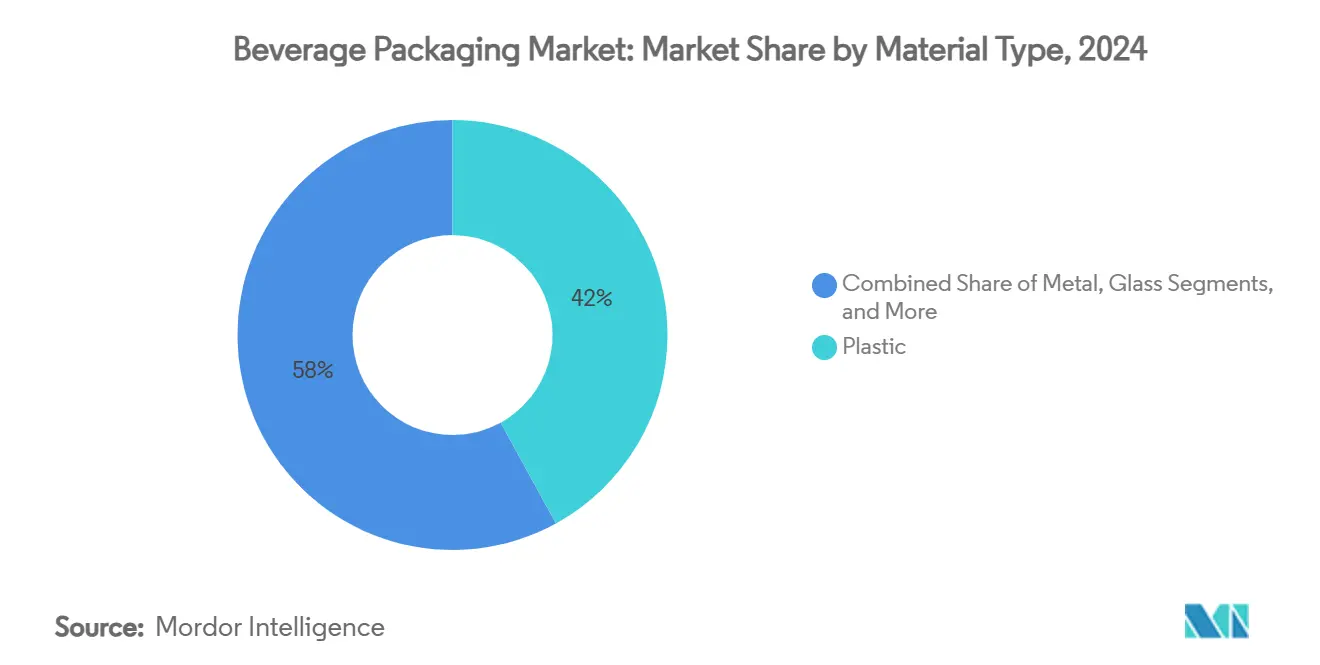

- По типу материала пластик сохранил 42% доли выручки в 2024 году, в то время как картон прогнозируется к росту со среднегодовым темпом 6,65% до 2030 года.

- По типу продукции бутылки лидировали с 38% долей в 2024 году; пакеты прогнозируются к росту со среднегодовым темпом 7,23% до 2030 года.

- По формату упаковки решения холодного розлива/газированные составили 40% выручки 2024 года; асептические форматы ожидаются к развитию со среднегодовым темпом 7,36% до 2030 года.

- По типу напитков газированные напитки удерживали 31% выручки 2024 года, тогда как растительные напитки на пути к среднегодовому темпу роста 8,04% до 2030 года.

- По географии Северная Америка контролировала 27% выручки 2024 года; Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 5,61% до 2030 года.

Тенденции и аналитика глобального рынка упаковки напитков

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Премиумизация готовых к употреблению (RTD) напитков | +0.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Всплеск расширения мощностей алюминиевых банок | +0.6% | Глобально, возглавляемый Северной Америкой и Азиатско-Тихоокеанским регионом | Краткосрочный (≤ 2 лет) |

| Облегчение PET и регулирования привязных крышек | +0.4% | Европа основная, распространение на Северную Америку и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Рост мультипаков электронной коммерции (в основном алкоголь) | +0.3% | Основа Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Подъем цифровых водяных знаков для цикличности | +0.2% | Европа лидирует, Северная Америка следует | Долгосрочный (≥ 4 лет) |

| Концентраты напитков и экосистемы "содовая дома" | +0.1% | Северная Америка основная, селективное глобальное принятие | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Премиумизация готовых к употреблению напитков

Премиальные запуски RTD побуждают бренды переходить от товарных пластиков к стеклу и элегантному алюминию, обеспечивая более высокие цены на полках, при этом соответствуя требованиям к переработанному содержимому. В Великобритании сектор спиртных напитков стоимостью 16,8 млрд фунтов стерлингов (21,2 млрд долларов США) в 2024 году зарегистрировал более 50 новых винокурен в течение 2023 года, и RTD спиртные напитки прогнозируются к расширению на 16,2% в год до 2030 года.[1]Formes de Luxe, "What to Expect from the UK Spirits Market?" formesdeluxe.com Поставщики стекла капитализируют премиальные сигналы, при этом 92% американских потребителей ассоциируют стекло с качеством и бесконечной перерабатываемостью.[2]Beverage Industry, "Sustainability Drives Demand for Aluminum Packaging," bevindustry.com Владельцы брендов сочетают высокопрозрачные контейнеры с умными крышками и QR-кодированными этикетками, которые открывают данные о происхождении, награды лояльности и аутентичные инструкции по переработке. Рынок упаковки напитков выигрывает, поскольку премиальные SKU несут более высокие расходы на упаковку на литр, компенсируя снижение объемов в основных карбонатах.

Всплеск расширения мощностей алюминиевых банок

Бесконечная перерабатываемость алюминия и показатели восстановления замкнутого цикла выше 70% подстегнули глобальную гонку мощностей. Ball Corporation добавила линию во Флориде и заложила основу завода в Орегоне в 2024 году.[3]Ball Corporation, "Investor Newsroom," ball.com Novelis строит прокатный стан на 600 000 тонн в Алабаме под долгосрочными соглашениями о поставках с Ardagh для размещения прогнозируемого 4% годового роста спроса на листы для банок до 2031 года. Рынок упаковки напитков, таким образом, видит, что интегрированные поставщики металла получают стоимостное преимущество и преимущества в сообщениях об устойчивости, оказывая давление на пластики в пиве и игристой воде.

Облегчение PET и регулирования привязных крышек

Правила ЕС, действующие с июля 2024 года, требуют привязных крышек на одноразовых бутылках PET; переход на формат горловины GME 30.40 убирает 1,5 г смолы с бутылки и экономит 39 000 тонн пластика ежегодно. Владельцы брендов, спешащие соответствовать, также получают логистическую экономию и сокращают выбросы Scope 3. Целевые показатели EU PPWR 25% rPET к 2025 году и 30% к 2030 году дополнительно ускоряют принятие химической переработки и стартапов деполимеризации. Origin Materials планирует коммерческое развертывание привязных крышек PET в Q4 2024 года, открывая новый послепродажный рынок для систем крышек, оптимизированных для удержания карбонизации.

Рост мультипаков электронной коммерции

Каналы прямо к потребителю усиливают спрос на крепкие, но легкие вторичные упаковки, которые защищают банки и стекло во время доставки на последней миле. Конвертеры заменяют термоусадочную пленку на формованные пульповые носители и гофрированные дизайны, содержащие 30% пост-потребительского волокна. Цифровые прессы обеспечивают изменения художественного оформления на уровне SKU, поддерживая ограниченные выпуски, которые стимулируют участие в социальных сетях. Эти сдвиги вознаграждают картонные заводы и специализированных упаковочных принтеров внутри рынка упаковки напитков, при этом наказывая поставщиков гибких пленок, привязанных к волатильным затратам на смолу.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на первичную смолу | -0.7% | Глобально, с острым воздействием в Азиатско-Тихоокеанском регионе и Европе | Краткосрочный (≤ 2 лет) |

| Узкие места поставок для переработанных хлопьев PET | -0.5% | Европа и Северная Америка основные, глобальное расширение | Среднесрочный (2-4 года) |

| Ускорение политики против одноразовых пластиков | -0.3% | Австралия, Европа лидируют, ожидается глобальное расширение | Долгосрочный (≥ 4 лет) |

| Инвесторский ESG контроль, ограничивающий капиталовложения в стекло | -0.2% | Глобально, с концентрацией на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на первичную смолу

Колебания сырой нефти и отключения нефтеперерабатывающих заводов подтолкнули затраты PTA и MEG выше в начале 2025 года, заставив производителей полиэфирных чипов для бутылок в Китае и Европе остановить мощности для ребалансировки запасов. Упаковочные конвертеры на спотовых контрактах смолы увидели сжатие маржи, поощряя форвардные контракты или интеграцию в механическую переработку. Рынок упаковки напитков, таким образом, наклоняется к поставщикам, держащим доли в готовом к переработке сырье, защищая клиентов от волатильности.

Узкие места поставок для переработанных хлопьев PET

Европа произвела 1,9 млн тонн rPET в 2022 году, достаточно только для 60% целевого сбора, и премии пищевых хлопьев достигли 30% над первичным PET. Мандат Индии с апреля 2025 года на 30% rPET в бутылках для напитков интенсифицировал глобальные дефициты; всего пять одобренных заводов удовлетворяют 15% местного спроса. Производители с пилотами химической переработки и соглашениями об офтейке обеспечивают выгодные цены, в то время как традиционные конвертеры рискуют накоплением заказов.

Сегментный анализ

По типу материала: Переход от пластиков к возобновляемым субстратам

Пластик сохранил 42% выручки 2024 года, подчеркивая укоренившиеся цепочки поставок и стоимостные преимущества. Тем не менее, директивы о переработанном содержимом и расширение системы возврата депозитов бросают вызов доминированию PET. Размер рынка упаковки напитков для пластика прогнозируется к продвижению только с общим среднегодовым темпом роста 4,12%, умеряя его долю, несмотря на продолжающиеся проекты облегчения и химической переработки. Среднегодовой темп роста картона 6,65% - самый высокий среди материалов - и возвращение металла через алюминиевые банки иллюстрируют регуляторное притяжение и потребительский толчок к возобновляемым или бесконечно перерабатываемым субстратам. Запуск Graphic Packaging International картонных канистр Boardio и носителей EnviroClip нацелен на мультипаки газированных безалкогольных напитков, ранее контролировавшиеся термоусадочной пленкой. Интегрированные заводы используют внутренние поставки волокна и 75% показатели переработки, защищая их от волатильности первичной смолы.

Отрасль упаковки напитков также наблюдает стекло, репозиционированное как престижный материал, несмотря на более высокие логистические выбросы. O-I Glass обязалась 150 млн долларов США на модернизацию своего завода в Аллоа, Великобритания, с гибридными печами и легкими бутылками, нацеливаясь на 25% сокращение CO₂ к 2030 году. Алюминий пользуется показателем замкнутого цикла выше 70%, и предстоящий завод Novelis сигнализирует о доверии к долгосрочному спросу. В совокупности эти сдвиги предполагают диверсифицированный материальный микс к 2030 году, с пластиками, теряющими пункты доли рынка упаковки напитков, даже когда абсолютный тоннаж растет в соответствии с ростом населения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: Бутылки удерживают позиции, поскольку пакеты ускоряются

Бутылки составили 38% выручки 2024 года благодаря универсальности в карбонатах, воде, молочных альтернативах и алкоголе. Размер рынка упаковки напитков, приписываемый бутылкам, прогнозируется к скромному росту в 3,7% до 2030 года на фоне диверсификации форматов. Соответствие привязанным крышкам и продвинутые барьерные покрытия (например, плазма или оксид кремния) открывают дополнительную экономию веса. Однако пакеты готовы захватить негабаритные выигрыши через среднегодовой темп роста 7,23%, отражая 60-80% меньший вес материала на литр и пригодность для электронной коммерции.

Мультипаки вина и коктейльных пакетов выдерживают тесты падения, снижают затраты на доставку и используют мономатериальные ламинаты, все более принимаемые в программах бордюрного сбора. Коробки продолжают обслуживать асептические молочные продукты, соки и теперь растительные латте, движимые линиями UHT розлива Tetra Pak с сокращением энергии на 25%. Банки сохраняют релевантность через крафтовое пиво, энергетические напитки и игристую воду, и их характеристики быстрого охлаждения поддерживают лояльность бренда. Пивные кеги остаются нишей менее 3% объема, но циклы повторного использования нержавеющей стали 25+ лет соответствуют нарративам нулевых отходов.

По формату упаковки: Доминирование холодного розлива встречает асептические инновации

Процессы холодного розлива и газированные доставили 40% выручки 2024 года, выигрывая от установленных линий розлива PET и низкого термического стресса, который сохраняет вкусовые соединения. Тем не менее, толчок ритейлеров к предложениям амбиентных полок направляет инвестиции к асептической технологии, прогнозируемой к расширению на 7,36% ежегодно. Размер рынка упаковки напитков, связанный с асептическими коробками и бутылками PET, достигнет 48 млрд долларов США к 2030 году, поскольку развивающиеся экономики приоритизируют решения для стабильного на полке питания в областях с ограниченными холодильными цепями.

Горячий розлив PET выдерживает в кислых соках и чаях, но сталкивается с энергетическими штрафами против асептического. Реторт пакеты побеждают в функциональных бульонах и спортивных гелях, хотя их рынок остается менее 5% единиц напитков. Решения о стабильном на полке амбиентном против охлажденном распределении все более зависят от ESG метрик ритейлеров и затрат на электричество. В среднесрочной перспективе вероятна гибридная модель с умными сенсорами, мониторящими температурные экскурсии и запускающими динамическую маршрутизацию запасов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу напитков: От карбонатов к растительной диверсификации

Газированные безалкогольные напитки генерировали 31% оборота 2024 года и закрепляют высокообъемный спрос на PET и банки, тем не менее, налоги на сахар и тренды на wellness ограничивают рост ниже среднего по рынку упаковки напитков. Переформулировка в SKU без сахара и функциональные добавки частично компенсируют объемную плоскость в зрелых экономиках.

Растительные напитки покажут среднегодовой темп роста 8,04%, учетверив долю выручки к 2030 году. Овсяные, миндальные и гороховые напитки требуют кислородных барьеров и защиты от света, стимулируя принятие многослойных коробок и янтарного стекла. Отрасль упаковки напитков адаптируется, стандартизируя прокладки крышек для асептических растительных формулировок и разрабатывая адгезивы, совместимые с волокнистыми носиками. Бутилированная вода остается стабильной на фоне изучения микропластика, стимулируя возможности для rPET и алюминия. Алкогольные готовые к употреблению коктейли принимают тонкие банки и тисненое стекло для захвата премиального позиционирования. Энергетические напитки используют высокие элегантные банки с матовыми финишами и отрывными повторно закрывающимися язычками, способствуя дополнительным ценам за единицу.

Географический анализ

Северная Америка захватила 27% выручки 2024 года благодаря высокому потреблению напитков на душу населения и пространству для премиумизации. Crown Holdings зарегистрировала 5% рост объемов в Северной Америке в 2024 году, подкрепленный новыми линиями банок в Виргинии и Неваде. Тем не менее, законодательство на уровне штатов о привязанных крышках и расширенных сборах ответственности производителей создает сложность соответствия, которая благоприятствует диверсифицированным многонациональным компаниям. Гармонизированные целевые показатели rPET Канады до 2030 года стимулируют региональную инфраструктуру рекультивации, дополнительно укрепляя готовых к циркуляции поставщиков в рамках рынка упаковки напитков. Конкурентные давления возникают от импорта легких бутылок из Азиатско-Тихоокеанского региона, бросая вызов отечественным конвертерам по стоимости.

Азиатско-Тихоокеанский регион прогнозируется к среднегодовому темпу роста 5,61% до 2030 года, подкрепленному урбанизацией и растущими располагаемыми доходами. Китай зафиксировал 2,7% рост производства напитков в первые десять месяцев 2023 года, в то время как производство пива подскочило на 22%. Мандат Индии на rPET в 30% с апреля 2025 года вводит как спрос на переработанное сырье, так и карательные налоги за несоответствие. Многонациональные компании с собственной переработкой (например, объект PETValue Coca-Cola на Филиппинах) получают плацдарм, тогда как мелкие конвертеры сталкиваются с дефицитом входных материалов. Японские процессоры фокусируются на "готовых к употреблению" и здоровых напитках, поощряя принятие асептических пакетов для портативного питания.

Европа командует строгим регуляторным лидерством с PPWR, действующим с февраля 2025 года, требующим, чтобы вся упаковка была перерабатываемой к 2028 году и 30% rPET в бутылках PET к 2030 году. Рынок упаковки напитков в блоке, таким образом, поворачивается к протоколам дизайна для переработки, таким как мономатериальные рукава и чернила на водной основе. Дисбалансы спроса и предложения в пищевом rPET держат премии повышенными, поощряя партнерства между разливщиками и переработчиками. Рационализация стеклянных мощностей на фоне ограничений ESG ужесточает поставку для регионального вина и премиальных спиртных напитков, поддерживая удержание стоимости. Гибкие бумажные решения получают тракцию, поскольку ритейлеры обязуются к дорожным картам сокращения пластика по государствам-членам.

Конкурентная среда

Рынок упаковки напитков демонстрирует умеренную консолидацию, с десятью ведущими участниками, контролирующими примерно 55% глобальной выручки. Кросс-материальные игроки, такие как Amcor, Ball, Crown и Tetra Pak, используют масштаб, широту технологий и давние отношения с владельцами брендов. Материальные специалисты, включая O-I Glass и Novelis, защищают ниши через техническое процессное лидерство и модели сервиса замкнутого цикла.

Стратегические ходы сосредотачиваются на приобретении способностей, которые ускоряют цикличность и географический охват. Слияние Amcor со всеми акциями с Berry Global, одобренное в апреле 2025 года, объединяет 400 заводов в 140 странах и обещает 650 млн долларов США в годовых синергиях, в основном от закупок смолы и оптимизации следа. Покупка Sonoco за 3,9 млрд долларов США Eviosys позиционирует фирму как крупнейшего глобального поставщика металлических пищевых и аэрозольных банок, создавая возможности перекрестных продаж в напитки. Покупка Ball в 2024 году европейского производителя банок Alucan расширяет его континентальный след на фоне растущего спроса на устойчивые алюминиевые форматы.

Инновационные пайплайны дифференцируют лидеров. Патент PepsiCo на банки с ингредиентными камерами указывает на настраиваемые системы напитков, которые могут вытеснить пост-микс фонтаны в esports аренах. Платформа цифрового взаимодействия Tetra Pak соединяет QR-кодированные коробки с руководствами по переработке для потребителей и приложениями лояльности. Пилоты цифровых водяных знаков в партнерстве с Digimarc позволяют владельцам брендов отслеживать место назначения конца жизни отдельных упаковок, учетные данные, все более ценимые инвесторами. В совокупности эти ходы ужесточают стоимость переключения для компаний напитков и поднимают барьер входа для новичков, лишенных интегрированных материальных и данных возможностей.

Лидеры отрасли упаковки напитков

-

O-I Glass Inc.

-

Tetra Laval International SA

-

Ball Corporation

-

Ardagh Group S.A.

-

Amcor plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Amcor и Berry Global получили одобрение Европейской комиссии на их слияние за 8,43 млрд долларов США, открывая масштаб в гибких упаковках, крышках и специальных коробках и позиционируя объединенную организацию для ведения переговоров по поставкам rPET на выгодных условиях.

- Февраль 2025: Crown Holdings сообщила о 17% годовом росте глобального дохода от банок для напитков, приписывая рост маржи своим новым объектам в Неваде и Виргинии, которые улучшают близость к крафтовым пивоварням.

- Февраль 2025: Регулирование ЕС по упаковке и упаковочным отходам вступило в силу, устанавливая глобальный эталон соответствия и побуждая многонациональных разливщиков ускорить развертывания дизайна для переработки.

- Январь 2025: TricorBraun приобрела Euroglas и Glaspack для углубления своего присутствия в регионе DACH, обеспечивая локализованную поставку премиальных бутылок для спиртных напитков и сокращая сроки поставки для крафтовых винокурен.

Область отчета глобального рынка упаковки напитков

Производители напитков фокусируются на предложении лучшего продукта с легкой в обращении, экологически дружественной упаковкой, которая сохраняет продукт свежим долгое время. Инновации упаковки становятся нормой для компаний напитков с меньшими размерами упаковки, ситуационными типами упаковки и мультипаками. Различные виды продуктов упаковываются с использованием различных материалов в зависимости от напитков.

Рынок упаковки напитков сегментирован по типу материала (пластик, металл, стекло и картон), типу продукции (бутылки, банки, пакеты, коробки и пивные кеги), применению (газированные напитки, алкогольные напитки, бутилированная вода, молоко, фруктовые и овощные соки, энергетические напитки, растительные напитки и другие применения) и географии. Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Пластик |

| Металл |

| Стекло |

| Картон |

| Бутылки |

| Банки |

| Пакеты |

| Коробки |

| Пивные кеги |

| Асептический |

| Горячий розлив |

| Холодный розлив/газированный |

| Реторт |

| Стабильный на полке амбиентный |

| Охлажденное распределение |

| Газированные напитки |

| Алкогольные напитки |

| Бутилированная вода |

| Молоко |

| Фруктовые и овощные соки |

| Энергетические напитки |

| Растительные напитки |

| Другие типы напитков |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Австрия | |

| Польша | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По типу материала | Пластик | |

| Металл | ||

| Стекло | ||

| Картон | ||

| По типу продукции | Бутылки | |

| Банки | ||

| Пакеты | ||

| Коробки | ||

| Пивные кеги | ||

| По формату упаковки | Асептический | |

| Горячий розлив | ||

| Холодный розлив/газированный | ||

| Реторт | ||

| Стабильный на полке амбиентный | ||

| Охлажденное распределение | ||

| По типу напитков | Газированные напитки | |

| Алкогольные напитки | ||

| Бутилированная вода | ||

| Молоко | ||

| Фруктовые и овощные соки | ||

| Энергетические напитки | ||

| Растительные напитки | ||

| Другие типы напитков | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Австрия | ||

| Польша | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка упаковки напитков?

Рынок упаковки напитков был оценен в 163,25 млрд долларов США в 2025 году и прогнозируется достичь 199,81 млрд долларов США к 2030 году.

Какой материальный сегмент растет быстрее всего?

Картон лидирует в росте с прогнозируемым среднегодовым темпом роста 6,65% до 2030 года, поскольку бренды переходят к возобновляемым и легко перерабатываемым субстратам.

Почему алюминиевые банки завоевывают долю?

Алюминий предлагает показатели перерабатываемости замкнутого цикла выше 70% и выигрывает от крупных дополнений мощностей Ball и Novelis, делая его предпочтительной альтернативой одноразовым пластикам.

Как регулирования ЕС повлияют на глобальный выбор упаковки?

EU PPWR требует, чтобы вся упаковка была перерабатываемой к 2028 году и устанавливает пороги содержания rPET, влияя на глобальные спецификации брендов и ускоряя принятие дизайна для переработки.

Какой регион ожидается к доставке самого высокого роста?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 5,61% до 2030 года, поддерживаемый урбанизацией, растущими доходами и агрессивными мандатами устойчивости, такими как требование Индии 30% rPET.

Какие стратегические ходы доминируют в конкурентной среде?

Слияния как Amcor-Berry и Sonoco-Eviosys, наряду с инвестициями мощностей в алюминий и декарбонизацию стекла, иллюстрируют поворот к масштабу, цикличности и премиумизации.

Последнее обновление страницы: