Размер и доля рынка упаковки пива

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

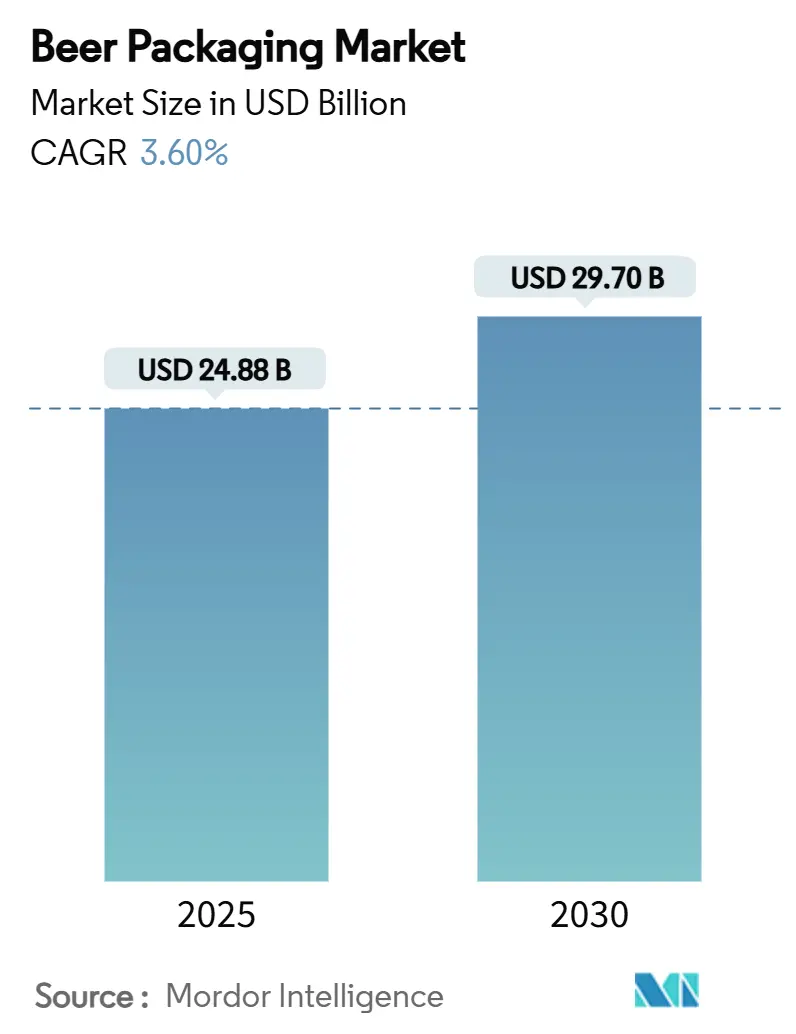

| Размер Рынка (2025) | 24.88 Миллиардов долларов США |

| Размер Рынка (2030) | 29.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.60% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки пива компанией Mordor Intelligence

Размер рынка упаковки пива составляет 24,88 миллиарда долларов США в 2025 году и ожидается, что достигнет 29,70 миллиарда долларов США в 2030 году, увеличиваясь с CAGR 3,60% в течение прогнозируемого периода. Этот рост отражает растущий спрос на устойчивые материалы, ускорение премиальных форматов и продолжающиеся изменения в каналах потребления. Доля алюминия продолжает расширяться, поскольку возможность переработки и логистическая эффективность привлекают крупных и малых пивоваров, в то время как ПЭТ набирает популярность там, где улучшается качество холодной цепи. Стекло сохраняет явное лидерство по объему, но сталкивается с ценовым давлением из-за энергоемкого производства и более тяжелых транспортных грузов. Региональные возможности сосредоточены в Азиатско-Тихоокеанском регионе, где урбанизация повышает продажи упакованного пива, и в Северной Америке, где крафтовые пивоварни ищут дифференцированные, экологически чистые форматы, которые соответствуют динамике розничных полок. Инвестиции со стороны предложения ведущих производителей банок, стеклотары и гибкой упаковки подчеркивают отраслевой поворот к высокоскоростным, малоотходным технологиям, которые сокращают материальные затраты и повышают гибкость бренда.

Ключевые выводы отчета

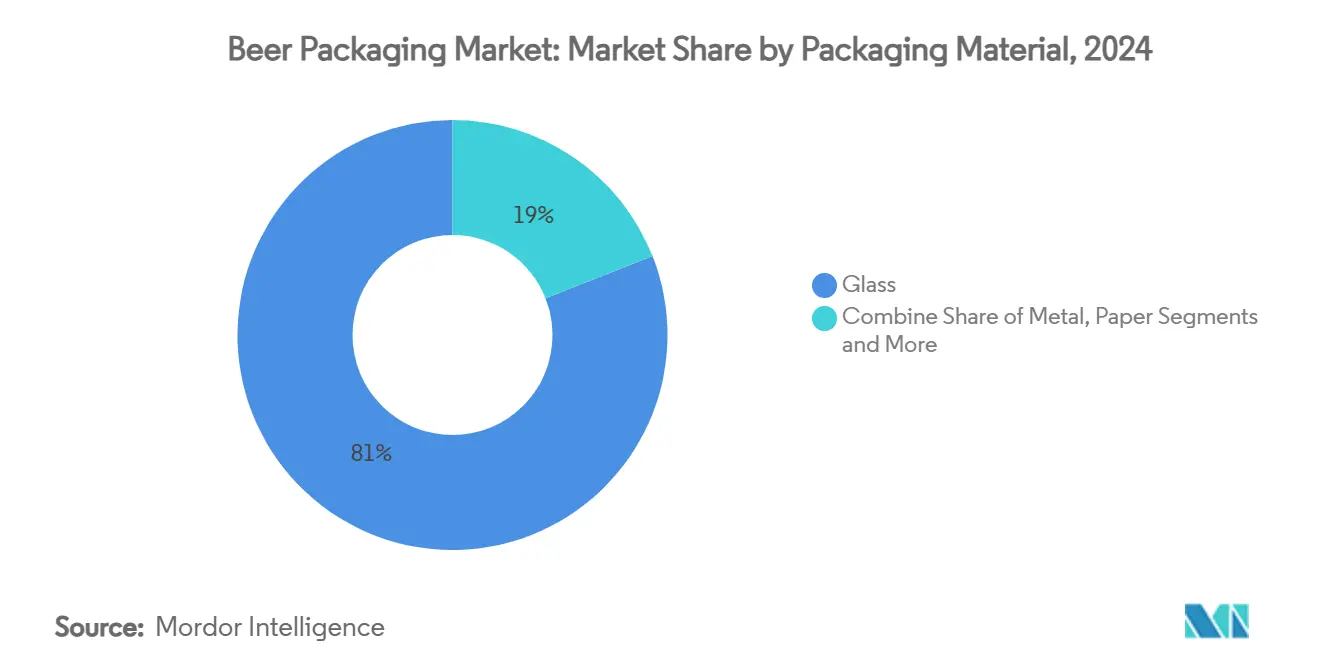

- По упаковочному материалу стекло заняло 80,98% доли рынка упаковки пива в 2024 году, в то время как ПЭТ прогнозируется к расширению с CAGR 5,81% до 2030 года.

- По типу упаковки бутылки лидировали с долей 75,32% в 2024 году; банки являются самыми быстрорастущими с CAGR 6,75% до 2030 года.

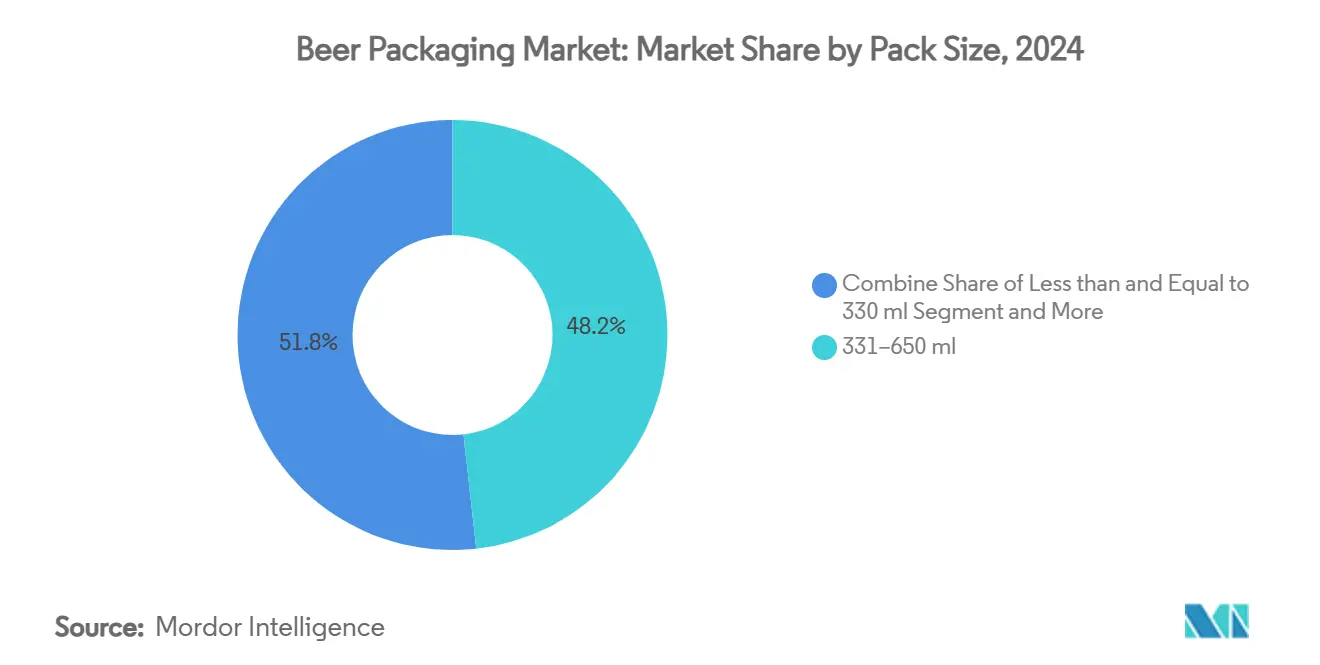

- По размеру упаковки диапазон 331-650 мл составил 48,24% размера рынка упаковки пива в 2024 году, тогда как форматы свыше 650 мл прогнозируются к росту с CAGR 5,12%.

- По каналу распределения прямые продажи захватили 56,78% доли в 2024 году, но непрямые каналы развиваются с CAGR 4,53%.

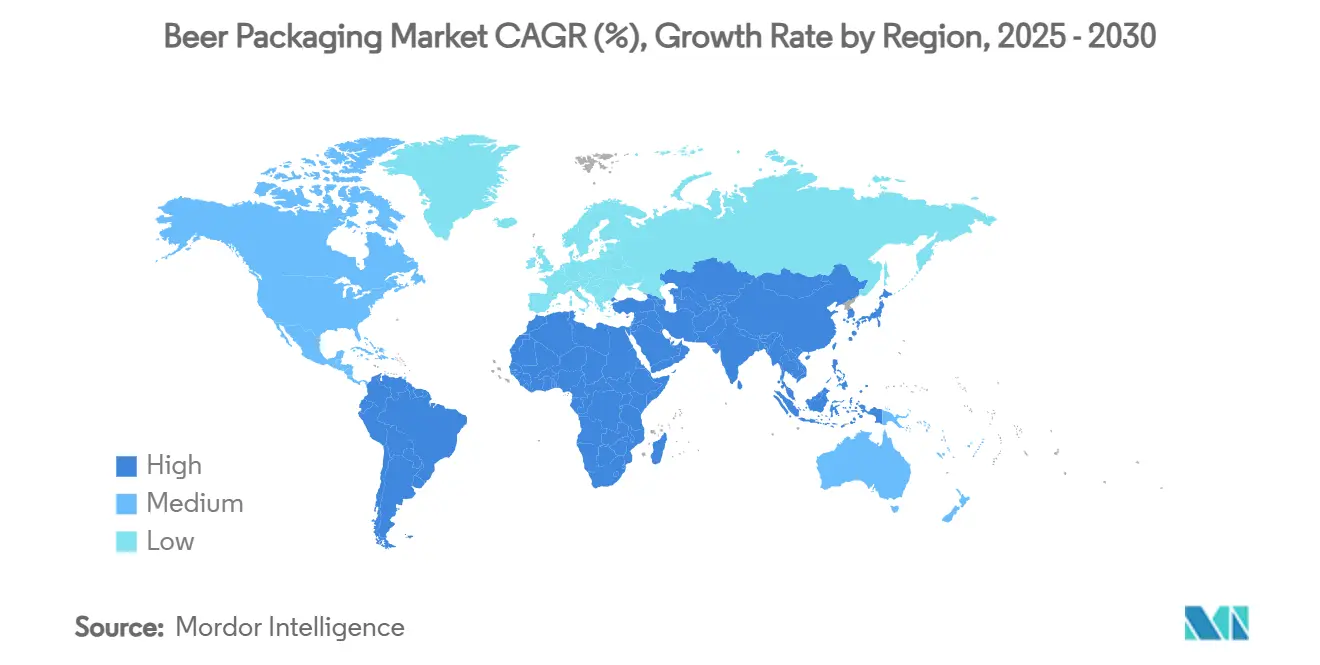

- По географии Азиатско-Тихоокеанский регион держал 38,43% доли в 2024 году; Северная Америка показывает сильнейший CAGR 6,43% до 2030 года.

Тенденции и инсайты мирового рынка упаковки пива

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск крафтовых пивоварен, стимулирующий короткосрочные дизайны банок в Северной Америке | +0.8% | Северная Америка, расширение на Европу | Среднесрочный (2-4 года) |

| Растущее принятие легких возвратных стеклянных бутылок при поддержке депозитно-возвратных схем ЕС | +0.6% | Европа, особенно Германия и Франция | Долгосрочный (≥ 4 года) |

| Быстрое расширение холодной цепи, обеспечивающее проникновение ПЭТ в азиатское пиво | +0.5% | Азиатско-Тихоокеанский регион, фокус на Юго-Восточную Азию | Среднесрочный (2-4 года) |

| Премиумизация бренда, стимулирующая тисненые специальные бутылки среди немецких пивоварен | +0.4% | Европа, премиальные сегменты | Долгосрочный (≥ 4 года) |

| Снижение тарифов на алюминий, запускающее переход на банки в Южной Америке | +0.3% | Южная Америка, Бразилия и Аргентина | Краткосрочный (≤ 2 года) |

| Электронная коммерция мультипаков ускоряет спрос на вторичную гофрированную упаковку в Великобритании | +0.2% | Глобально, раннее принятие в Великобритании и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск крафтовых пивоварен, стимулирующий короткосрочные дизайны банок в Северной Америке

Рост крафтовых пивоварен изменяет экономику упаковки, поскольку цифровая печать, такая как Ball's Dynamark Advanced Pro, позволяет размещать несколько графических изображений на одном паллете, устраняя исторические барьеры минимального заказа. [1]Ball Corporation, "Ball Introduces New Era of its Dynamark Printing Technology in EMEA," ball.comГибкие линии банок помогают пивоварам управлять запасами, тестировать новые SKU и выполнять сезонные запуски без избыточных покупок стеклянных бутылок. Хотя премии цифровой печати приближаются к 300% по сравнению с офсетом, стоимость компенсируется более быстрыми темпами продаж и сильнее привлекательностью на полке в более чем 9000 пивоварен по региону.

Растущее принятие легких возвратных стеклянных бутылок при поддержке депозитно-возвратных схем ЕС

Обязательные депозитные системы достигают 98% нормы возврата в Германии, стимулируя инновации, такие как закаленная бутылка Vetropack's Echovai, которая на 30% легче, но прочна в течение нескольких циклов.[2]Vetropack, "Echovai," vetropack.com Внедрение во Франции добавляет централизованные промывочные узлы, способные обрабатывать 60 миллионов бутылок в год, смещая структуры затрат от одноразовой утилизации к циркулярному управлению активами.

Быстрое расширение холодной цепи, обеспечивающее проникновение ПЭТ в азиатское пиво

Плазменное химическое осаждение из паровой фазы повышает кислородно-барьерную производительность более чем в 1000 раз, позволяя ПЭТ сохранять карбонизацию для длительной доставки. Отечественные переработчики Вьетнама масштабируют мощности, поскольку островные маршруты снабжения и городской спрос на ходу благоприятствуют более легким бутылкам, которые сокращают транспортные расходы на 70% по сравнению со стеклом.

Премиумизация бренда, стимулирующая тисненые специальные бутылки среди немецких пивоварен

Модернизация розлива Krombacher на 107 миллионов долларов США устанавливает умные сортировщики и переменные формы, поддерживающие ремесленное тиснение, в то время как новые линии Veltins достигают 130 000 бутылок в час. Тисненое стекло сочетает тактильные сигналы с дизайном наследия для обоснования более высоких ценовых точек во время премиумизации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Законодательные запреты на одноразовый пластик, ограничивающие ПЭТ в Европе | -0.9% | Европа, потенциальное более широкое принятие | Среднесрочный (2-4 года) |

| Ограниченное предложение алюминиевых слябов в США повышает стоимость банок для крафтовых пивоваров | -0.7% | Северная Америка, глобальные эффекты алюминия | Краткосрочный (≤ 2 года) |

| Потребительский переход к крепким зельтерам сокращает объемы стекла в Австралии | -0.4% | Австралия, региональное распространение | Среднесрочный (2-4 года) |

| Высокие капитальные затраты на восстановление кегов ограничивают возвратность на развивающихся рынках | -0.3% | Развивающиеся рынки, инфраструктурный разрыв | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Законодательные запреты на одноразовый пластик, ограничивающие ПЭТ в Европе

Регулирование ЕС по упаковке и упаковочным отходам обеспечивает 30% переработанного содержания к 2030 году и поэтапно исключает целевые форматы с 2025 года. [3]European Parliament, "New EU rules to reduce, reuse and recycle packaging," europarl.europa.euСборы расширенной ответственности производителя повышают затраты на ПЭТ относительно бесконечно перерабатываемого алюминия, стимулируя переходы портфолио к металлу и легкому возвратному стеклу.

Ограниченное предложение алюминиевых слябов в США повышает стоимость банок для крафтовых пивоваров

Остается только пять отечественных плавильных заводов, и 25% тариф, введенный в 2025 году, ухудшает нехватку сырья. Крафтовые пивовары, покупающие через дистрибьюторов, платят наценки, которые угрожают срокам сезонных выпусков и заставляют пересматривать стекло, несмотря на более высокие транспортные расходы.

Сегментный анализ

По упаковочному материалу: алюминий и ПЭТ размывают давнее преимущество стекла

Стекло сохранило долю 80,98% в 2024 году благодаря сенсорной нейтральности и укоренившимся потребительским ассоциациям. Тем не менее преимущество алюминия в переработке и транспортной экономии отбирает объем, чему способствуют политические цели 100% перерабатываемой упаковки к 2030 году. ПЭТ, продвигаясь с CAGR 5,81%, опирается на бутылки с барьерным покрытием, которые теперь удовлетворяют потребности пива в карбонизации, в то время как бумага остается ограниченной вторичными упаковками.

Растущие энергетические затраты и углеродные сборы расширяют преимущество алюминия по общей стоимости над обжиговым стеклом. Между тем, инновации, такие как био-парасксилен ПЭТ из использованного кулинарного масла, улучшают репутацию бренда и предвещают более широкое принятие полимеров. Пивовары сохраняют нишевые стеклянные SKU для премиальных вариантов, но рынок упаковки пива все больше перенаправляет новые мощности на более легкие субстраты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: наследие бутылок против динамики банок

Бутылки обеспечили 75,32% мирового объема в 2024 году. Тем не менее, банки ускоряются с CAGR 6,75%, поскольку динамизм в крафтовом пиве, удобных покупках и потреблении на открытом воздухе склоняет форматы в пользу металла. Рост кегов остается приглушенным из-за капитальных затрат на системы очистки в развивающихся регионах, а пакеты остаются маргинальными.

Цифровая печать позволяет малым пивоварам соответствовать качеству упаковки транснациональных компаний, увеличивая оборот SKU без расточительных переизбытков. Инвестиции в региональные линии банок, как видно в Бразилии, дополнительно масштабируют экономику, которая сокращает затраты на единицу и повышает доступность. Производители стекла отвечают тиснением и коническими профилями, которые поднимают воспринимаемую ценность на месте.

По размеру упаковки: стабильность среднего диапазона с увеличенными премиальными играми

Диапазон 331-650 мл представлял 48,24% размера рынка упаковки пива в 2024 году, предлагая баланс цены за глоток в основной розничной торговле. Большие бутылки свыше 650 мл растут с CAGR 5,12%, используемые крафтовыми пивоварами, которые позиционируют форматы 750 мл как общие, готовые к подарку впечатления. Маленькие банки и коротышки сохраняют роль в регулируемых порционных рынках, но сталкиваются с давлением себестоимости товаров, где вес упаковки представляет большую долю затрат.

Модернизация мощностей, которая достигает показателей шестизначного количества бутылок в час, позволяет одновременные прогоны нескольких размеров, сокращая время переналадки и поддерживая стратегии сезонных смешанных упаковок. Логистическая эффективность благоприятствует большим единицам для экспортных коридоров, в то время как магазины удобства приоритезируют средние размеры, которые подходят ограниченным площадям полок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: прямые доминируют, но омниканальность набирает обороты

Прямые пути пивоварня-розница держали долю 56,78% в 2024 году, движимые петлями кегов и возврата бутылок на месте. Однако непрямые каналы растут быстрее с CAGR 4,53%, поскольку супермаркеты, магазины удобства и электронная коммерция расширяют свои пивные проходы. Гофрированные перевозчики, предназначенные для доставки к порогу, изменяют вторичную упаковку, встраивая QR-коды, которые направляют потребителей к брендовому контенту.

Соглашения о контрактном пивоварении, такие как переход Pabst в 2025 году на заводы Anheuser-Busch InBev, демонстрируют гибридные модели, которые сочетают эффективность масштаба с автономией бренда. Пивоварни диверсифицируют выбор пути к рынку для буферизации против шоков спроса и колебаний маржи, вызванных тарифами.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с долей 38,43% в 2024 году, поддерживаемый масштабом населения, растущими доходами и быстрой урбанизацией, которые благоприятствуют упакованным форматам. Расширение холодной цепи во Вьетнаме и Индонезии поддерживает проникновение ПЭТ, в то время как крафтовый сегмент Китая вырос до 33,1 миллиарда юаней в 2024 году, способствуя бутиковым дизайнам банок и ориентированным на подарки стеклянным бутылкам.

Северная Америка показывает самый быстрый CAGR 6,43% до 2030 года. Более 9000 крафтовых пивоварен генерируют устойчивый спрос на короткосрочные банки, хотя тарифы и нехватка слябов раздувают затраты. Инвестиции, такие как приобретение Ball во Флориде, оптимизируют сети поставок и добавляют устойчивые мощности, усиливая роль алюминия как двигателя роста региона.

Европа остается премиальной крепостью, но сталкивается с плоским потреблением пива на душу населения. Мандат ЕС по переработке запускает капитальные сдвиги в закаленное, возвратное стекло и банки с высоким содержанием переработки. Немецкие пивоварни демонстрируют премиальную упаковку, устанавливая тисненые линии, которые достигают промышленных скоростей, соответствуя KPI циркулярной экономики.

Конкурентная среда

Рынок упаковки пива фрагментирован, с стратегическими движениями, сосредоточенными на устойчивости, масштабе и цифровом рабочем процессе. Crown Holdings управляет 195 заводами в 39 странах, получая 67% выручки от банок для напитков и расширяя высокоскоростные южноамериканские линии. Ball отгружает примерно 48 миллиардов алюминиевых контейнеров ежегодно в Северной Америке, владеет 34% региональной доли и установила цель сокращения парниковых газов на 55% к 2030 году.

M&A расширяет охват материаловедения: Ball купила испанскую Alucan в 2024 году для расширения экструдированной упаковки, в то время как союз Amcor на 8,43 миллиарда долларов США с Berry Global направлен на синергию в 650 миллионов долларов США и более сильные НИОКР биополимеров. Поставщики стекла отвечают закаленной, легкой технологией и высокоскоростным цифровым декорированием, которые сохраняют эстетику наследия при снижении углерода.

Цифровая печать, барьерные покрытия и умные QR-этикетки формируют следующее поле битвы. Палет-уровневая вариация изображений Dynamark демократизирует выпуски ограниченных изданий, в то время как покрытия ПЭТ продлевают срок годности для разблокирования регионов, где холодное хранение когда-то было ограничением. Ведущие поставщики направляют НИОКР в эти области с добавленной стоимостью для защиты доли против агильных новичков.

Лидеры индустрии упаковки пива

-

Amcor Limited

-

Crown Holdings Incorporated

-

Ball Corporation

-

Tetra Laval International SA

-

O-I Glass Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Amcor завершила полноакционерное объединение с Berry Global, прогнозируя 3 миллиарда долларов США годового денежного потока и 650 миллионов долларов США синергии.

- Февраль 2025: Crown Holdings расширила свой завод банок для напитков Ponta Grossa в Бразилии новыми высокоскоростными линиями для обслуживания алкогольных и безалкогольных клиентов.

- Февраль 2025: Ball Corporation приобрела Florida Can Manufacturing для оптимизации своей североамериканской сети банок и увеличения устойчивых мощностей.

- Январь 2025: Pabst Brewing Company подписала договор контрактного пивоварения с Anheuser-Busch InBev для замены предыдущего партнерства с Molson Coors.

Глобальный охват отчета о рынке упаковки пива

Упаковка пива является чрезвычайно важным процессом в производстве, транспортировке и продаже этого напитка. Напитки могут разливаться в стеклянные бутылки, ПЭТ-бутылки и банки.

Рынок сегментирован по упаковочному материалу, типу упаковки и географии. По упаковочному материалу рынок сегментирован на стекло, металл и ПЭТ. По типу упаковки рынок сегментирован на бутылки, колышки и банки. По географии рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

| Стекло |

| Металл |

| ПЭТ |

| Бумага |

| Бутылка |

| Банка |

| Кег |

| Пакеты |

| Менее 330 мл |

| 331-650 мл |

| Более 650 мл |

| Прямые продажи |

| Непрямые продажи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По упаковочному материалу | Стекло | ||

| Металл | |||

| ПЭТ | |||

| Бумага | |||

| По типу упаковки | Бутылка | ||

| Банка | |||

| Кег | |||

| Пакеты | |||

| По размеру упаковки | Менее 330 мл | ||

| 331-650 мл | |||

| Более 650 мл | |||

| По каналу распределения | Прямые продажи | ||

| Непрямые продажи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый CAGR рынка упаковки пива с 2025 по 2030 год?

Прогнозируется расширение рынка с CAGR 3,60% за период.

Какой упаковочный материал растет быстрее всего в индустрии упаковки пива?

ПЭТ показывает наивысший рост, развиваясь с CAGR 5,81% до 2030 года после недавних прорывов барьерных покрытий.

Почему алюминиевые банки набирают долю против стеклянных бутылок?

Алюминий предлагает более легкий вес, бесконечную переработку и теперь получает пользу от цифровой печати, которая снижает минимальные тиражи, помогая пивоварням соответствовать требованиям устойчивости и удобства.

Какой регион покажет самый быстрый рост рынка упаковки пива?

Северная Америка лидирует в росте с CAGR 6,43%, движимая расширением крафтовых пивоварен и предпочтением перерабатываемых банок.

Как регулирования ЕС влияют на выбор упаковки?

Новые правила требуют 100% перерабатываемых форматов к 2030 году и более высокого содержания переработки, толкая пивоваров к алюминию и легкому возвратному стеклу, ограничивая определенные одноразовые пластики.

Какую роль играет электронная коммерция в тенденциях упаковки пива?

Онлайн-продажи стимулируют спрос на прочные гофрированные вторичные упаковки, которые защищают продукты в пути и обеспечивают брендированный опыт распаковки, соответствующий целям устойчивости.

Последнее обновление страницы: