Размер и доля рынка снайперских винтовок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.92 Миллиардов долларов США |

| Размер Рынка (2030) | 2.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

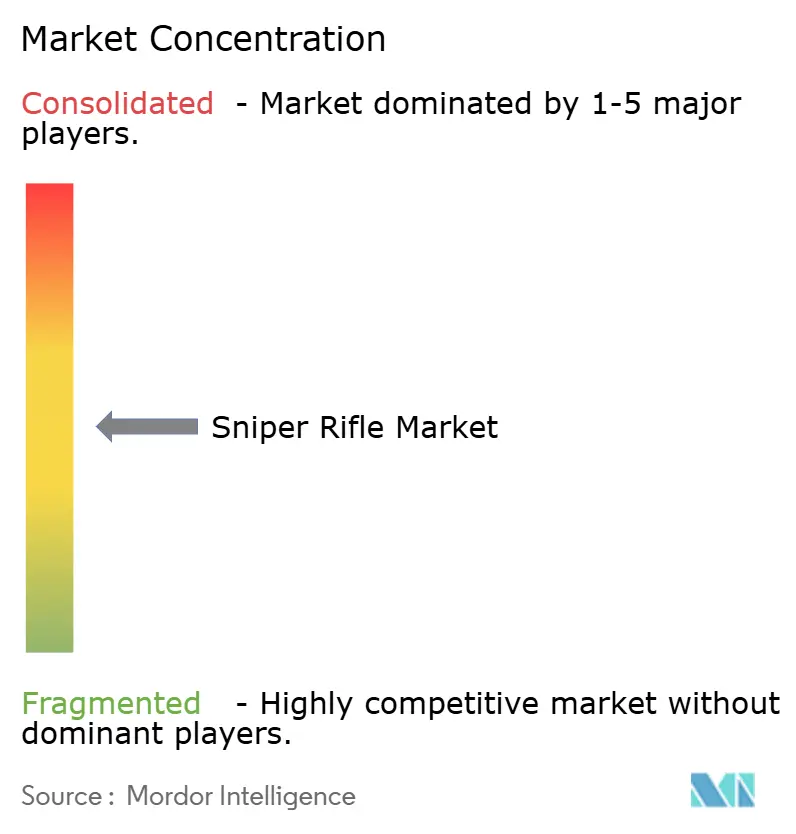

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка снайперских винтовок от Mordor Intelligence

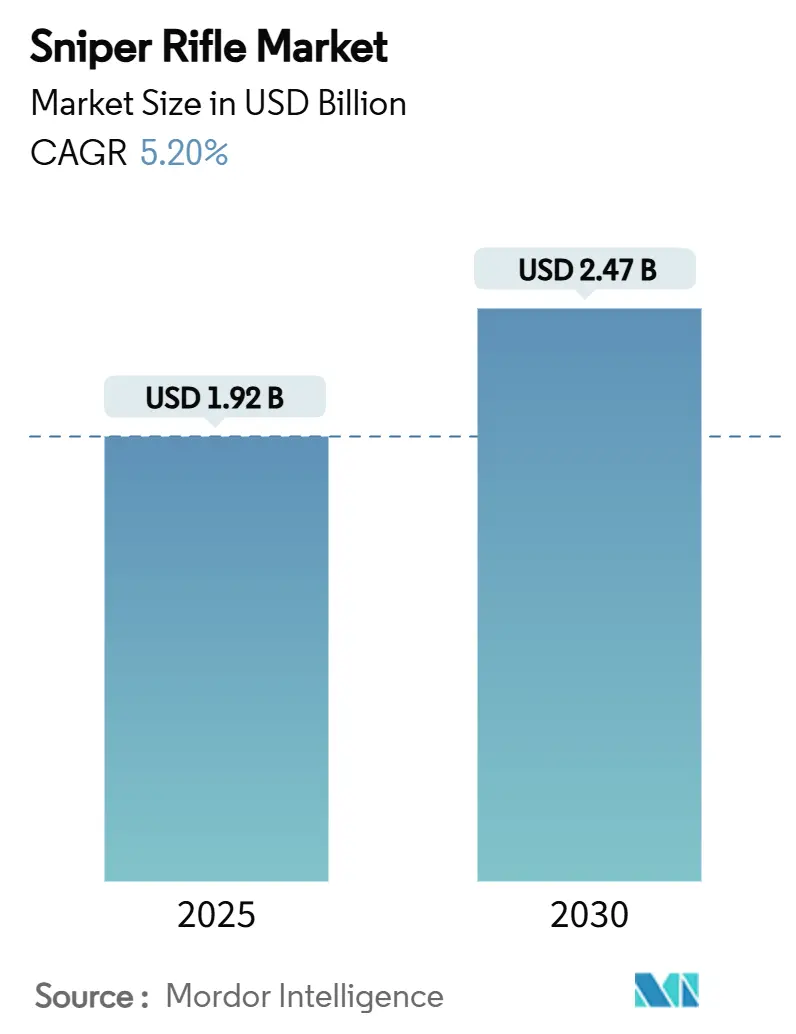

Размер рынка снайперских винтовок оценивается в 1,92 млрд долл. США в 2025 году и, как ожидается, достигнет 2,47 млрд долл. США к 2030 году, что отражает CAGR 5,20% в течение прогнозного периода. Продолжающиеся программы модернизации обороны, распространение мультикалиберных оружейных платформ и спрос на цифровые оптические системы поддерживают эту стабильную траекторию. Программы рекапитализации военных в США, Европе и государствах Персидского залива продолжают обеспечивать объемы закупок, в то время как стрельба на дальние дистанции в соревнованиях и охота создают значительную базу гражданских доходов. Ускоряющиеся инновации в области оптических систем огневого управления, появление свинцово-свободных прецизионных боеприпасов и растущие закупки органов национальной безопасности в ответ на городские требования к противоснайперским системам дополнительно усиливают будущий рост. В то же время ужесточенные режимы экспортного контроля и более высокие затраты жизненного цикла сдерживают принятие среди пользователей с ограниченным бюджетом, способствуя сдержанному, но устойчивому расширению на рынке снайперских винтовок.

Ключевые выводы отчета

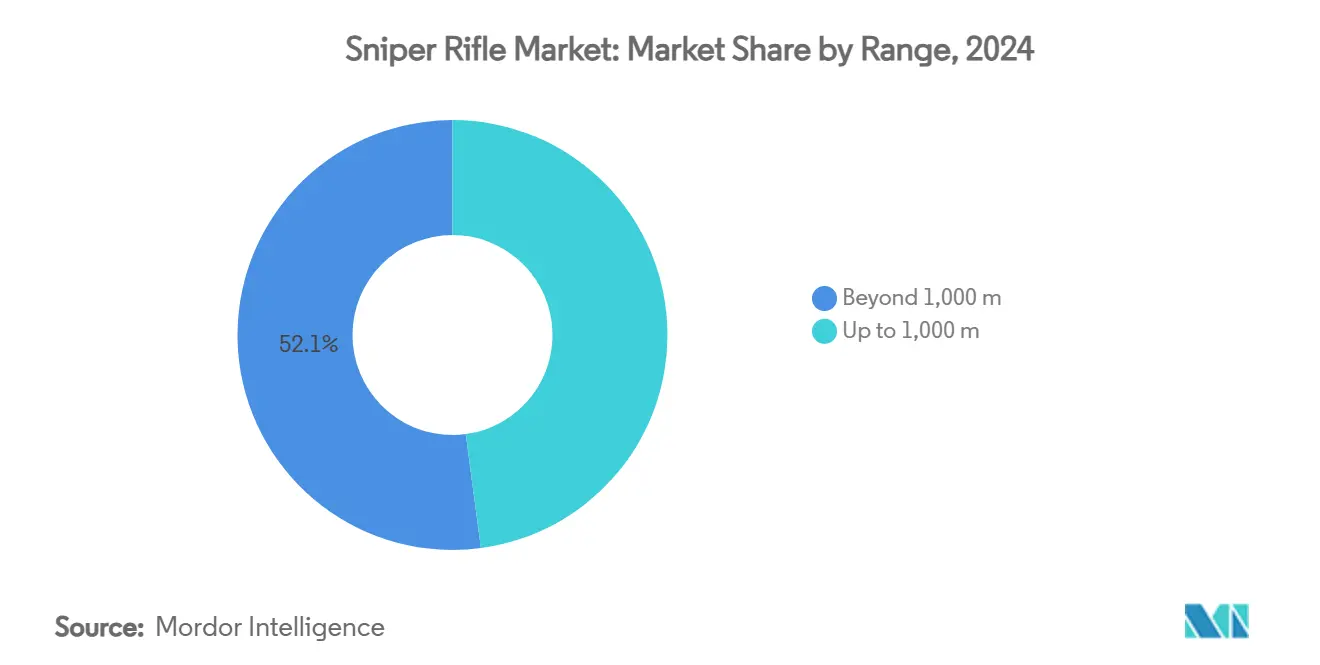

- По дальности оружейные системы свыше 1000 м лидировали с долей доходов 52,11% в 2024 году, и та же категория прогнозируется с самым быстрым CAGR 6,14% до 2030 года.

- По применению военный сегмент держал 60,98% доли рынка снайперских винтовок в 2024 году, тогда как закупки органов национальной безопасности прогнозируются с ростом CAGR 7,11% до 2030 года.

- По калибру .338 Lapua Magnum составил 23,89% размера рынка снайперских винтовок в 2024 году, в то время как "другие калибры" готовы расширяться с CAGR 5,98% до 2030 года.

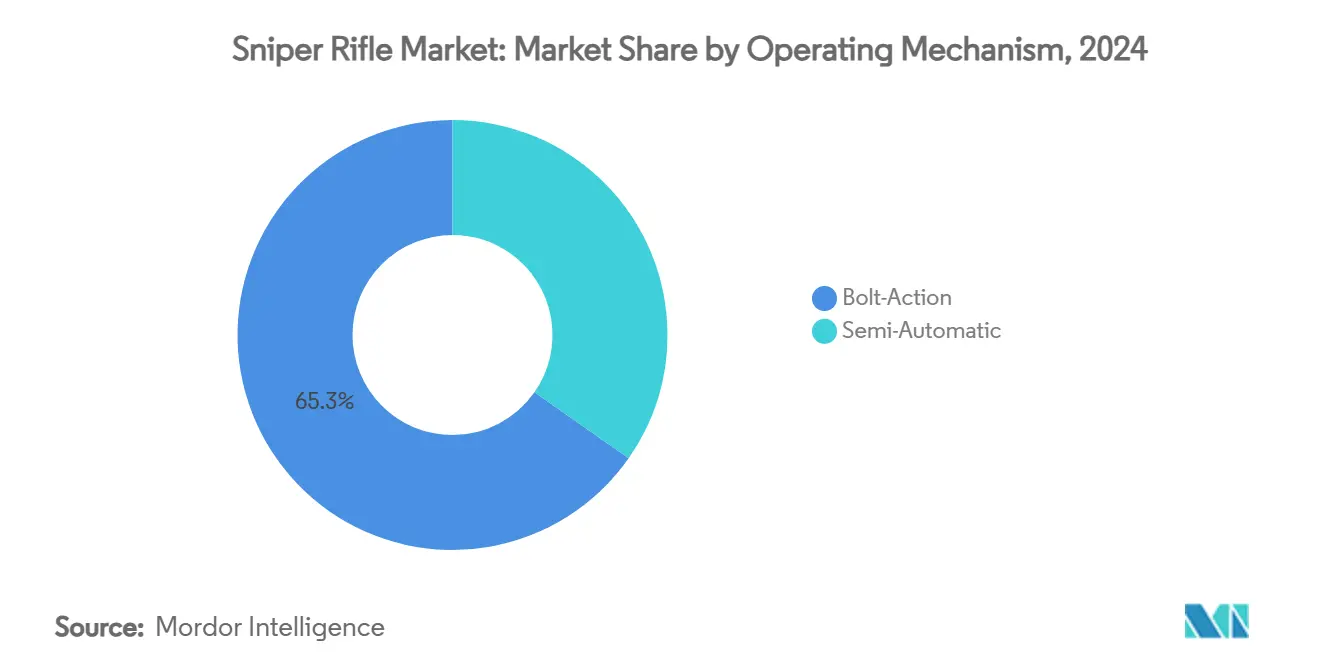

- По механизму действия затворные платформы заняли 65,28% доходов в 2024 году; полуавтоматические системы ожидается будут расти с CAGR 6,64% в течение прогнозного периода.

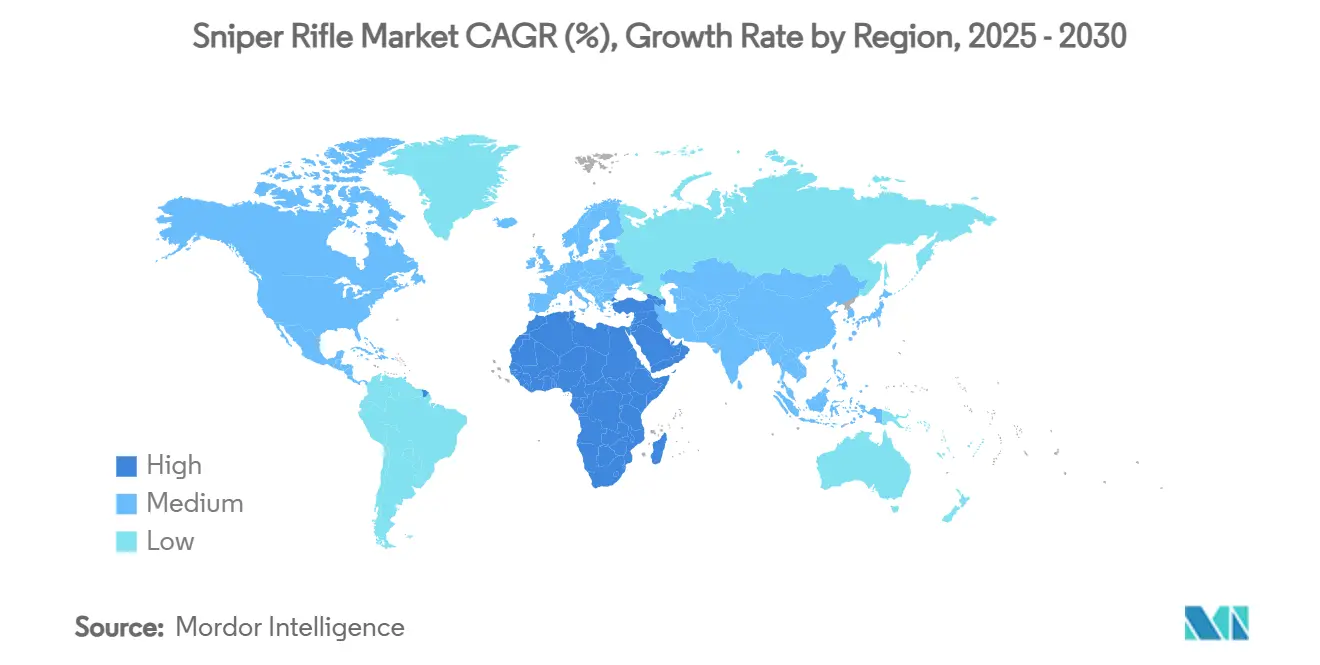

- По географии Северная Америка обеспечила 38,77% доходов 2024 года, однако регион Ближнего Востока и Африки прогнозируется с наивысшим CAGR 6,89% до 2030 года.

Тенденции и инсайты глобального рынка снайперских винтовок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличенные бюджеты модернизации обороны, стимулирующие закупки снайперских винтовок | +1.8% | Северная Америка, Европа, Ближний Восток | Среднесрочный (2-4 года) |

| Растущая популярность стрельбы на дальние дистанции на гражданском рынке | +0.9% | Северная Америка, Европа | Долгосрочный (≥ 4 года) |

| Модернизация противоснайперских возможностей, движущая модернизацией правоохранительных органов | +0.7% | Развитые рынки по всему миру | Краткосрочный (≤ 2 года) |

| Интеграция цифровой оптики и мультисенсорного слияния, усиливающая прицельные системы | +1.2% | Глобально, раннее принятие НАТО | Среднесрочный (2-4 года) |

| Логистические преимущества, движущие принятием модульных мультикалиберных снайперских платформ | +0.8% | Военные пользователи по всему миру | Среднесрочный (2-4 года) |

| Экологические регуляции, ускоряющие переход к бессвинцовым снайперским боеприпасам | +0.4% | Северная Америка, Европа | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Увеличенные бюджеты модернизации обороны, стимулирующие закупки снайперских винтовок

Эскалирующие ассигнования на возможности прецизионного огня в странах НАТО и партнерах трансформируются в многолетние программы замены винтовок и модернизации оптики. Армия США выделила 367,3 млн долл. США на оружие нового поколения для отделений в фискальном 2025 году, а Корпус морской пехоты США завершил свою программу MK22 на 587 единиц досрочно, подчеркивая институциональный приоритет мультикалиберных характеристик экстремальной дальности. Расходы государств Персидского залива - возглавляемые рамочной закупкой Саудовской Аравии на 100 млрд долл. США - добавляют еще один значительный пул спроса, в то время как более мелкие европейские военные, такие как Норвегия и Германия, стандартизируют новые винтовки дальнего действия для соответствия угрозам равных противников. Эти синхронные инициативы вознаграждают производителей, которые сочетают вероятность попадания с первого выстрела с упрощенными логистическими цепочками, позиционируя рынок снайперских винтовок для устойчивых крупнообъемных заказов.

Растущая популярность стрельбы на дальние дистанции на гражданском рынке

Лиги соревновательной стрельбы, охота на дальние дистанции и рекреационные матчи точности создают яркий невоенный канал продаж. Smith & Wesson отнес значительную долю своих чистых продаж в размере 535,8 млн долл. США за ФГ2024 к прецизионным длинноствольным ружьям, адаптированным для стрельбищ на 1000 ярдов. Более высокий гражданский оборот позволяет совместные производственные линии с военными программами, снижая удельные затраты и ускоряя просачивание настраиваемых спусковых крючков послепродажного обслуживания, карбоновых стволов и усовершенствованных баллистических калькуляторов. Стандарт производительности суб-MOA, теперь ожидаемый гражданскими энтузиастами, заставляет поставщиков поддерживать непрерывные циклы обновления продукции, косвенно выгодящие военным пользователям, которые используют то же производственное оснащение для правительственных контрактов.

Модернизация противоснайперских возможностей, движущая модернизацией правоохранительных органов

Детали защитной службы и команды тактического реагирования все чаще специфицируют винтовки калибра 6,5 мм или аналогичных высоко-BC калибров для удвоения вероятности попадания на 1000 м по сравнению с устаревшим .308 Winchester. Федеральные тендеры подчеркивают быстросменные стволы, устройства дульного тормоза, готовые к глушителю, и совместимость с принадлежностями полуавтоматических карабинов для упрощения перехода оператора. Доктрины городского развертывания требуют точности на дистанциях противодействия для поражения баррикадированных угроз без сопутствующего риска, поддерживая премиальный спрос среди государственных закупок даже когда более широкие бюджеты общественной безопасности остаются стабильными.

Интеграция цифровой оптики и мультисенсорного слияния, усиливающая прицельные системы

Цифровые оптические системы огневого управления трансформируют традиционные винтовки в сетевые датчики. Награда армии США в размере 94 млн долл. США за усовершенствованные инфракрасные оружейные прицелы требует микроохлаждаемых тепловых ядер, которые передают баллистические решения в реальном времени снайперам, расширяя окна боя в условиях слабого освещения и ухудшенной погоды. Оптические производители теперь встраивают лазерные дальномеры, атмосферные датчики и беспроводные каналы передачи данных, которые синхронизируются с солдатскими системами, превращая каждого снайпера в узел тактической сети. По мере того как эти возможности мигрируют из статуса прототипа в статус программы записи, принятие ускоряется в союзных инвентарях и в конечном итоге просачивается в высококлассную гражданскую оптику.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ужесточенные экспортные ограничения и ограничения ITAR, ограничивающие возможности международных продаж | -1.1% | Экспортеры США и глобальные покупатели | Краткосрочный (≤ 2 года) |

| Повышенные затраты на закупки и долгосрочное обслуживание, ограничивающие более широкое принятие | -0.8% | Рынки с ограниченным бюджетом | Среднесрочный (2-4 года) |

| Появление направленно-энергетических систем против БЛА, уменьшающих стратегическую роль снайперов | -0.6% | Страны НАТО и продвинутые военные силы | Долгосрочный (≥ 4 года) |

| Ограниченная интеграция с солдатскими системами следующего поколения и боевыми сетями, задерживающая принятие модернизации | -0.7% | Глобально, с акцентом на технологически продвинутых военных | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточенные экспортные ограничения и ограничения ITAR, ограничивающие возможности международных продаж

Поправки к Экспортным административным регуляциям США в мае 2024 года ввели новые лицензионные требования для расширенной группы огнестрельного оружия и предметов "контроля преступности", добавив время выполнения и стоимость соответствия для американских производителей.[1]Bureau of Industry and Security, "Addition of ECCNs 0A504 and 0A505," federalregister.gov Хотя правила нацелены на сдерживание незаконного перенаправления, они непреднамеренно направляют некоторых иностранных покупателей к поставщикам, работающим под менее строгими режимами. Накладные расходы соответствия включают юридические обзоры, классификацию отдельных номеров деталей, сборы за комплексную проверку третьих сторон, подрывающие маржу на мелколотовом экспорте, и сложные соглашения о послепродажной поддержке.

Повышенные затраты на закупки и долгосрочное обслуживание, ограничивающие более широкое принятие

Снайперская винтовка нового поколения мультикалибра в паре с цифровой оптикой может достигать 25 000 долл. США за полную систему, до учета специализированного обучения оружейника и поддержки программного обеспечения. Массовые военные закупки частично компенсируют эти затраты, однако меньшие силы и муниципальные полицейские департаменты часто откладывают циклы замены. Примеры, такие как отмена прототипов ультрадальнего действия после предварительных испытаний, иллюстрируют, как общая стоимость программы может перевесить впечатляющие результаты баллистических тестов. В течение жизни оружия более высокая частота замены ствола для калибров магнум-класса и обновления прошивки для умной оптики добавляют бюджетное давление, которое отбивает охоту к универсальному полевому размещению.

Сегментный анализ

По дальности: повышенный спрос на возможности экстремальной дальности

Винтовки свыше 1000 м генерировали 52,11% общих доходов 2024 года, и сегмент продвигается с CAGR 6,14%, поскольку военные приоритизируют превосходство на дистанциях противодействия. Размер рынка снайперских винтовок для этих систем экстремальной дальности прогнозируется расшириться на 0,29 млрд долл. США между 2025 и 2030 годами, отражая закупки платформ .338 NM и .50 BMG на активных театрах. Эффективность попадания с первого выстрела на два километра поддерживает тактические доктрины, подчеркивающие контрбатарейные бои и противоматериальные роли. Контракты на закупки все чаще включают интегрированные глушители и мультисенсорную дневно-ночную оптику для снижения подписи при сохранении захвата цели.

Винтовки до 1000 м остаются жизненно важными для полицейских тактических подразделений и городской войны, где линия прямой видимости ограничена. Эти оружия, обычно калибра 7,62 НАТО или 6,5 мм Creedmoor, регистрируют постоянный объем, поскольку затраты на обучение ниже, а логистическая общность со служебными винтовками упрощает снабжение боеприпасами. Хотя их доля доходов рынка снайперских винтовок немного снижается через прогнозный горизонт, последовательные циклы пополнения и замены обеспечивают прочную клиентскую базу среди формирований национальной гвардии и жандармерии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По калибру: укоренившееся лидерство .338 Lapua Magnum встречает инновации новых патронов

Сегмент .338 Lapua составил 23,89% доходов 2024 года благодаря широкой военной квалификации и установленным цепочкам поставок в Европе, Северной Америке и Азии. Поскольку многие армии расширяют квалифицированные дальности боя до 1500 м, этот калибр остается эталоном для противоперсональной точности с приемлемой отдачей. Доля рынка снайперских винтовок, удерживаемая .338 Lapua, размывается лишь незначительно с появлением новых участников, но абсолютный спрос растет в соответствии с общим расширением рынка.

"Другие калибры", включающие .300 Norma Magnum, 8,6 Blackout и новые патроны 9,4 мм, регистрируют самый быстрый CAGR 5,98% среди усилий по балансированию баллистического коэффициента, срока службы ствола и производительности подавленного огня. Мультикалиберные затворы позволяют подразделениям выбирать патроны, соответствующие высоте, температуре и набору целей, изолируя пользователей от шоков доступности в любой товарной цепочке поставок. Устаревший 7,62*51 мм НАТО является стандартным учебным патроном, сохраняющим институциональные знания при минимизации расходов на выстрел.

По механизму действия: точность затворного действия против отзывчивости полуавтоматического

Затворные винтовки удерживали 65,28% доходов в 2024 году своей механической простотой, жестким запиранием и непревзойденной точностью одиночного выстрела. Эти атрибуты выравниваются с доктринальным акцентом на летальности первого выстрела на увеличенной дальности, особенно для противоматериальных или противоснайперских ролей. Размер рынка снайперских винтовок, привязанный к затворным платформам, продолжает расти в абсолютном выражении, однако их доля постепенно снижается, поскольку специализированные команды экспериментируют с самозарядными конструкциями.

Полуавтоматические винтовки, показывающие устойчивый CAGR 6,64%, привлекают пользователей, которые ценят быстрые последующие выстрелы, уменьшенную подпись стрелка и более плавный импульс отдачи. Технологические достижения в металлургии ствола, двухэтапных матч-спусках и поршневых системах закрывают исторические пробелы точности, делая эти винтовки жизнеспособными для ролей назначенного стрелка и защитных служб, требующих многоцелевого боя. Программно-определенные оптические системы огневого управления дополнительно выравнивают игровое поле, подталкивая комитеты по закупкам к смешению обоих механизмов в будущих структурах сил.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: военное ядро с всплеском спроса национальной безопасности

Военные заказчики контролировали 60,98% доходов 2024 года, поскольку доктринальные обновления приоритизируют прецизионные огни наряду с непрямыми активами. Графики полевого размещения в бригадных боевых группах, силах специальных операций и военно-морских абордажных подразделениях движут предсказуемыми паттернами заказов, которые поддерживают бизнес-модели главных подрядчиков и специализированных оружейников. Кросс-функциональность с новыми солдатскими системами, включая питаемые рельсы и защищенные каналы данных, усиливает нарратив интеграции, предпочитаемый советами по закупкам.

Агентства национальной безопасности регистрируют CAGR 7,11%, самый быстрый среди сегментов применения. Инциденты высокой видимости побудили крупные западные и несколько азиатско-тихоокеанских полицейских департаментов заменить устаревшие платформы .308 на винтовки с более высоким баллистическим коэффициентом (BC) и меньшей отдачей, способные на точность суб-0,5 MOA на 1000 м. Рамки закупок все чаще привязывают релизы финансирования к этапам сертификации операторов, обеспечивая рост бюджетов обучения с заказами оборудования, закрепляя повторяющиеся доходы для боеприпасов и комплектов поддержки.

Географический анализ

Северная Америка закрепила 38,77% оборота 2024 года благодаря устойчивым оборонным ассигнованиям США и крупнейшему в мире сообществу гражданской прецизионной стрельбы. Размер рынка снайперских винтовок в регионе выигрывает от экономии масштаба, поскольку производители распределяют фиксированные затраты на НИОКР по правительственным и коммерческим прогонам. В то же время положения о покупке американского продукта держат отечественное содержание выше 80% в большинстве федеральных контрактов. Канадские подразделения специальных операций следуют паттернам модернизации США, дополнительно поддерживая региональный спрос.

Европа поддерживает значительную долю через постепенную, но устойчивую рекапитализацию среди членов НАТО, стремящихся к интероперабельности и расширенным эффективным дальностям. Повестки закупок здесь подчеркивают интегрированные глушители, соответствие бессвинцовым боеприпасам и цифровую дневно-ночную оптику, выравниваясь со строгими экологическими стандартами и стандартами устойчивости солдат. Высотные учебные площадки в Норвегии, Германии и Италии также предоставляют площадки для металлургии стволов экстремального холода, подпитывая инновации, которые циркулируют обратно в глобальные продуктовые линии.

Ближний Восток и Африка готовы к CAGR 6,89%, поскольку монархии Персидского залива продвигают многомиллиардные программы перевооружения, а силы к югу от Сахары инвестируют в возможности противотеррора и пограничной безопасности. Крупнообъемные заказы от Саудовской Аравии и Объединенных Арабских Эмиратов влияют на стандартизацию платформ в более широком регионе. Африканские специальные силы тяготеют к европейским затворным моделям, совместимым с цепочками поставок боеприпасов НАТО. Местные партнерства по обучению обслуживанию часто сопровождают эти контракты, создавая местные навыки оружейника, которые поддерживают поддержку жизненного цикла.

Азиатско-Тихоокеанский регион записывает растущее принятие, движимое развивающейся базой отечественного производства Индии и требованиями австралийских специальных операций к противоматериальным системам с многоролевой оптикой. Параллельный экономический рост в Юго-Восточной Азии дает дискреционные бюджеты безопасности, которые включают снайперские активы дальнего действия, хотя поставки остаются чувствительными к одобрениям экспортного контроля от западных OEM. Южная Америка показывает умеренный спрос, движимый главным образом специализированными полицейскими подразделениями, борющимися с транснациональной преступностью в смешанных городских-джунглевых средах, с циклами закупок, тесно привязанными к многостороннему финансированию общественной безопасности.

Конкурентный ландшафт

Конкурентная интенсивность умеренная, характеризуется смесью давно установленных оружейных брендов и диверсифицированных оборонных примов. Barrett Firearms расширила свой производственный след в Теннесси через инвестицию объекта в 76 млн долл. США для удовлетворения накопившихся заказов на многоролевой адаптивный дизайн MK22.[2]Barrett Firearms, "Barrett Announces Headquarters Expansion," barrett.net Компания использует десятилетия экспертизы больших калибров при интеграции быстросменных стволов, которые выравниваются с текущими трендами модульности. Европейские поставщики, такие как Heckler & Koch, соответствуют отечественному спросу на программы будущего солдата, обеспечив контракт немецкой армии G210 на полуавтоматические снайперские винтовки нового поколения. Эти платформы приоритизируют эргономику, покрытия с низкой визуальной подписью и оптимизацию глушителей, выравниваясь с континентальными требованиями конечных пользователей к скрытности и быстрому бою. На уровне компонентов производители оптики, включая Leonardo DRS, ELCAN и меньших поставщиков прицелов с искусственным интеллектом, конкурируют по бортовой вычислительной мощности, слиянию датчиков и функциям сетевой безопасности.[3]Leonardo DRS, "DRS Awarded U.S. Army Contract for Advanced Infrared Weapon Sights," drs.com

Новые участники рынка все больше фокусируются на устойчивых материалах и уменьшенных звуковых подписях, обращаясь к двум быстро возникающим болевым точкам клиентов: экологическое соответствие и скрытность городской войны. Производители бессвинцовых снарядов партнерствуют с поставщиками стволов для смягчения ускоренного износа, формируя межкомпанийные консорциумы для ускорения квалификационных испытаний. Тем временем корпоративные компании кибербезопасности сотрудничают с OEM оптики для укрепления беспроводных связей баллистических калькуляторов против угроз электронной войны, сигнализируя о конвергенции оборонной электроники и традиционной экспертизы огнестрельного оружия на рынке снайперских винтовок.

Лидеры индустрии снайперских винтовок

-

SNT Motiv Co., Ltd.

-

Accuracy International Ltd.

-

Strategic Armory Corps, LLC

-

Barrett Firearms Mfg, Inc.

-

Knights Armament Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Крупнейшая военизированная сила Индии, Центральные резервные полицейские силы (CRPF), готовится провести новые испытания для приобретения 200 снайперских винтовок вместе с 20 000 патронами .338 Lapua Magnum.

- Февраль 2025: Министерство обороны Великобритании (MoD) запустило "Проект SHAMER" для приобретения однокорпусной, мультикалиберной, затворной снайперской винтовочной системы для замены существующих винтовок L115 и L118. Контракт на закупку, оцененный между 1 млн фунтов стерлингов (1,37 млн долл. США) и 4 млн фунтов стерлингов (5,49 млн долл. США), запланирован к началу в июне 2026 года и завершению в июне 2033 года.

Объем глобального отчета о рынке снайперских винтовок

Снайперские винтовки - это высокоточные винтовки дальнего действия, которые используются как в военных, так и в правоохранительных применениях. Современная снайперская винтовка представляет собой портативную плечевую оружейную систему с выбором между затворным или полуавтоматическим действием. Она оснащена телескопическим прицелом для экстремальной точности.

Отчет о рынке снайперских винтовок был сегментирован по дальности, применению и географии. По дальности рынок был сегментирован до 1000 метров и свыше 1000 метров. По применению рынок был сегментирован на гражданский, правоохранительный и военный. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Оценка размера рынка и прогнозы для всех сегментов предоставлены в стоимостном выражении (долл. США).

| До 1000 м |

| Свыше 1000 м |

| 7,62*51 мм |

| .300 Winchester Magnum |

| .338 Lapua Magnum |

| .50 BMG |

| Другие калибры |

| Затворный |

| Полуавтоматический |

| Военное |

| Национальная безопасность |

| Гражданское |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По дальности | До 1000 м | ||

| Свыше 1000 м | |||

| По калибру | 7,62*51 мм | ||

| .300 Winchester Magnum | |||

| .338 Lapua Magnum | |||

| .50 BMG | |||

| Другие калибры | |||

| По механизму действия | Затворный | ||

| Полуавтоматический | |||

| По применению | Военное | ||

| Национальная безопасность | |||

| Гражданское | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка снайперских винтовок?

Рынок снайперских винтовок составил 1,92 млрд долл. США в 2025 году и прогнозируется подняться до 2,47 млрд долл. США к 2030 году, отражая CAGR 5,20% в течение прогнозного периода.

Какая категория дальности держит наибольшую долю?

Оружейные системы свыше 1000 м держали 52,11% доходов в 2024 году и будут поддерживать лидерство до 2030 года.

Какой регион растет быстрее всего?

Регион Ближнего Востока и Африки прогнозируется записать самый быстрый CAGR 6,89% до 2030 года, поддерживаемый крупными программами закупок Персидского залива.

Почему экспортные ограничения считаются ключевым ограничением?

Недавние изменения правил США добавили новые лицензионные этапы для многих винтовок и оптики, увеличивая затраты на соответствие и задерживая отправки для экспортеров.

Как гражданский спрос влияет на инновации продукции?

Лиги соревновательной стрельбы подталкивают к точности суб-MOA и умной оптике, принуждая производителей вводить функции, которые позже мигрируют в военные варианты.

Какой технологический тренд будет формировать будущие закупки?

Интегрированные цифровые оптические системы огневого управления, которые объединяют тепловизионные изображения, баллистические вычисления и беспроводные сети, ожидается станут стандартом на снайперских винтовках следующего поколения.

Последнее обновление страницы: