Размер и доля рынка систем обнаружения выстрелов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

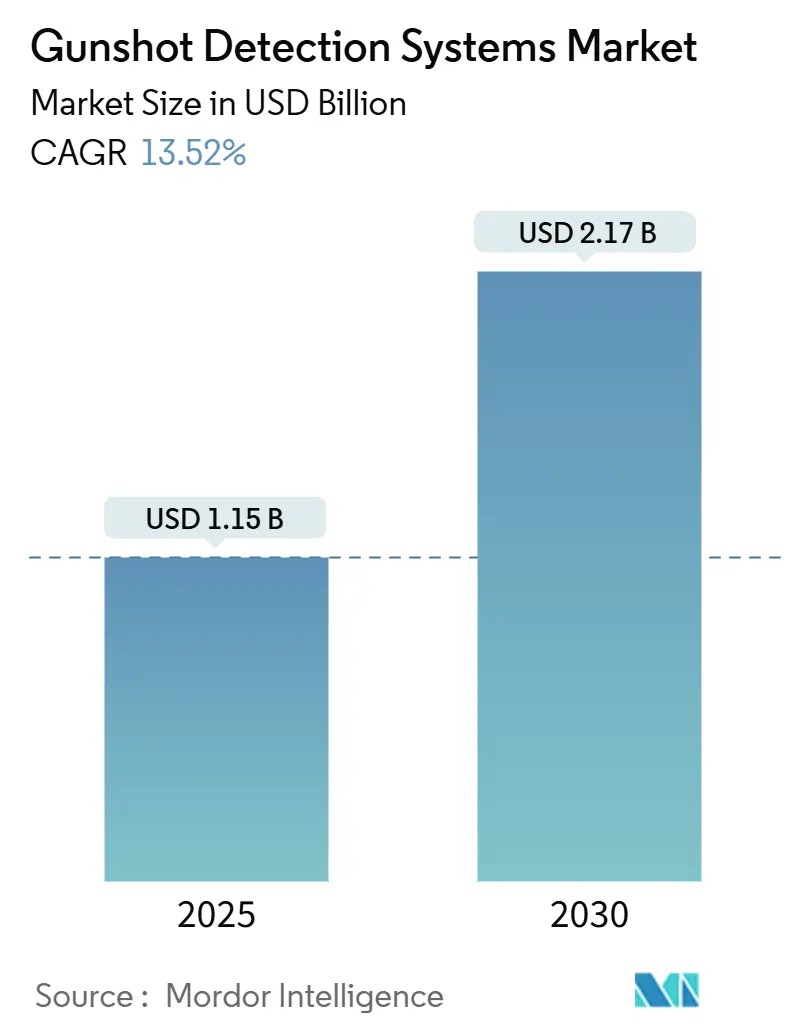

| Размер Рынка (2025) | 1.15 Миллиардов долларов США |

| Размер Рынка (2030) | 2.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.52% CAGR |

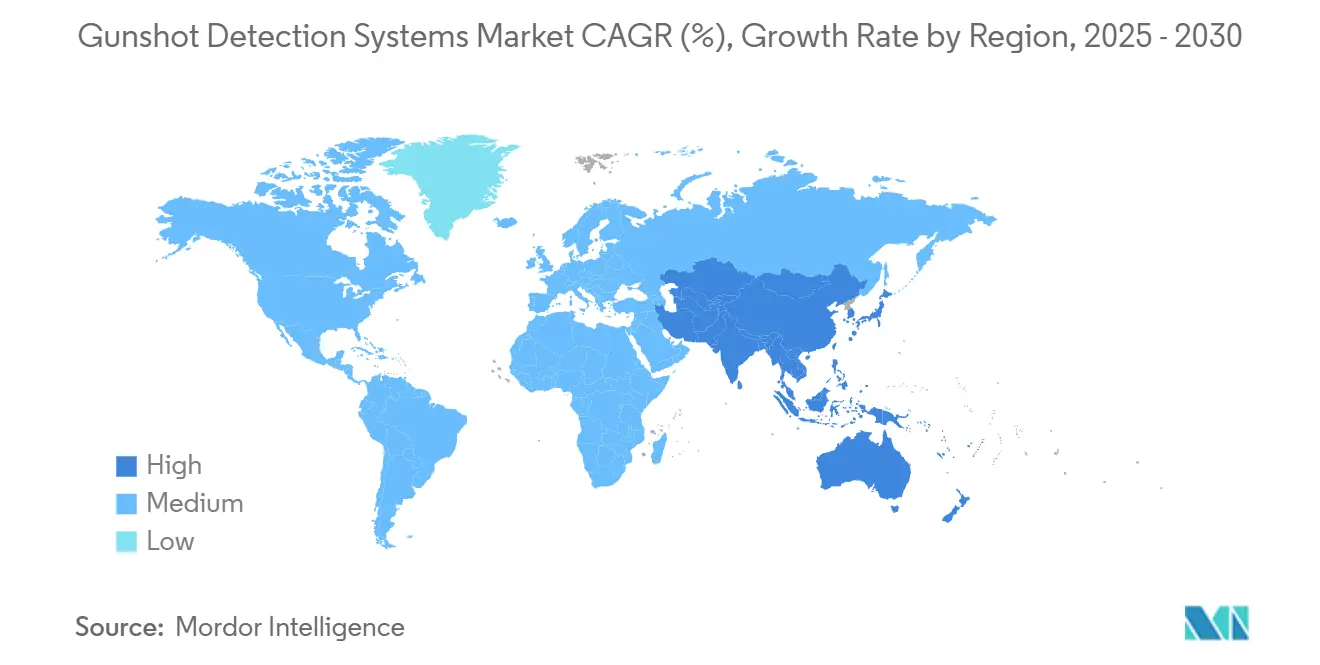

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем обнаружения выстрелов от Mordor Intelligence

Рынок систем обнаружения выстрелов оценивается в 1,15 млрд долл. США в 2025 году и прогнозируется к росту до 2,17 млрд долл. США к 2030 году, что представляет CAGR 13,52%. Рост обусловлен растущим городским огнестрельным насилием, стабильным государственным финансированием и доказанной способностью двухсенсорных платформ сокращать ложные сигналы. Поставщики перешли от продажи оборудования к подписочным услугам, предоставляя муниципалитетам доступ к непрерывным обновлениям без крупных капитальных затрат. Технологическая конвергенция с видеоаналитикой, автономными дронами и платформами центров борьбы с преступностью в реальном времени расширяет адресуемый охват рынка в сферы образования, критической инфраструктуры и боевой осведомленности. Северная Америка лидирует с развертываниями в масштабе городов и надежными грантовыми программами, в то время как Азиатско-Тихоокеанский регион ускоряется благодаря расходам на умные города и инновациям в области отечественных датчиков.

Ключевые выводы отчета

- По применению, внешние среды занимали 60,26% доли рынка систем обнаружения выстрелов в 2024 году; прогнозируется рост внутренних развертываний с CAGR 11,48% до 2030 года.

- По установке, стационарные системы занимали 52,75% рынка систем обнаружения выстрелов в 2024 году; прогнозируется расширение солдатских устройств с CAGR 15,69% между 2025 и 2030 годами.

- По решениям, интегрированные системы лидировали с 64,12% долей выручки в 2024 году, в то время как подписочные услуги развиваются с CAGR 14,55% до 2030 года.

- По конечным пользователям, правоохранительные органы составляли 49,27% доли рынка систем обнаружения выстрелов в 2024 году; кампусы и образовательные учреждения готовы показать CAGR 14,29% до 2030 года.

- По географии, Северная Америка представляла 40,78% рынка систем обнаружения выстрелов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов зафиксировать CAGR 9,49% в течение прогнозного периода.

Тенденции и аналитика мирового рынка систем обнаружения выстрелов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация огнестрельного насилия в крупных городах | +4.1% | Северная Америка, Латинская Америка, отдельные европейские городские центры | Краткосрочный (≤ 2 лет) |

| Растущие федеральные и муниципальные гранты на технологии безопасности | +3.4% | Северная Америка, Западная Европа | Среднесрочный (2-4 года) |

| Повышение точности за счет слияния акустических и ИК-датчиков | +2.7% | Глобально, с акцентом на развитые рынки | Среднесрочный (2-4 года) |

| Модернизация комплектов ситуационной осведомленности солдат | +2.0% | Северная Америка, Ближний Восток, Европа | Долгосрочный (≥ 4 лет) |

| Скидки по страховым премиям для защищенных объектов | +1.4% | Северная Америка, Западная Европа | Среднесрочный (2-4 года) |

| Спрос центров борьбы с преступностью в реальном времени на API-готовые потоки | +1.1% | Северная Америка, отдельные европейские и азиатские городские центры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация огнестрельного насилия в крупных городах

Города с более высоким уровнем инцидентов с огнестрельным оружием принимают сети обнаружения как инфраструктуру первой линии. В США в 2024 году было зарегистрировано 40 886 смертей от огнестрельного оружия и 31 652 травмы, создав экономическое бремя в размере 557 млрд долл. США. Только 15% стрельбы было сообщено через службу 911 в Сан-Франциско, но аудиодатчики зафиксировали остальное, предоставляя диспетчерам геолокационные оповещения менее чем за минуту.[1]San Francisco Police Department, "Surveillance Technology Policy: Audio Recorder - ShotSpotter," sanfranciscopolice.orgНезависимые клинические исследования также показали сокращение времени транспортировки жертв огнестрельных ранений с 4 минут до 2 минут после развертывания, улучшая шансы на выживание. Эти преимущества укрепляют финансовое обоснование для дополнительного покрытия квадратных миль.

Растущие федеральные и муниципальные гранты на технологии безопасности

Специализированные грантовые программы снижают барьеры для внедрения для средних юрисдикций. Несколько штатов США зарезервировали награды для ИИ-powered обнаружения огнестрельного оружия в учреждениях K-12, наряду с городскими ассигнованиями, покрывающими подписочные сборы. Национальная технологическая оценка подчеркнула важность решений с открытыми API и интеграцией CAD, дополнительно направляя награды к совместимым поставщикам.[2]US Department of Homeland Security, "Gunshot Detection System Operational Field Assessment Report," dhs.gov

Повышение точности за счет слияния акустических и ИК-датчиков

Двухсенсорные узлы, которые объединяют акустические подписи ударных волн с инфракрасным распознаванием вспышки от дульного среза, теперь достигают 99,9% точности в боевых испытаниях. Запатентованные алгоритмы анализируют два потока одновременно, обеспечивая надежную классификацию даже когда сигналы тревоги или фейерверки происходят одновременно. Скачок производительности восстановил доверие покупателей и расширил пригодность для плотных внутренних площадок.

Модернизация комплектов ситуационной осведомленности солдат

Легкие плечевые детекторы локализуют снайперский огонь менее чем за 0,25 секунды и передают координаты на дисплеи шлемов, повышая выживаемость малых подразделений. Министерства обороны внедряют эти модули в более широкие программы цифрового солдата, создавая путь для защищенных микросхем с низким энергопотреблением, которые позже мигрируют в гражданские продукты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные расходы для многоузловых развертываний | -4.1% | Глобально, особенно развивающиеся рынки | Среднесрочный (2-4 года) |

| Надежность доказательств и проблемы ложных сигналов | -2.7% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Риск судебных исков по приватности/гражданским свободам | -2.0% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Смещение бюджетов к многосенсорным дронам | -1.4% | Северная Америка, Ближний Восток | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы на развертывание препятствуют широкому принятию

Традиционные сети стоят 65 000-95 000 долл. США за квадратную милю в год, ограничивая развертывание за пределами крупных городов. Подписочные модели, которые преобразуют капитал в операционные расходы, набирают обороты, в то время как устройства пограничной обработки, такие как ATD-300, сокращают нагрузки на серверы и количество датчиков, снижая общую стоимость владения.

Надежность доказательств и проблемы ложных сигналов

Академические оценки в нескольких городах США обнаружили, что некоторые сигналы на 15% чаще оказываются необоснованными, чем сопоставимые звонки 911, что вызывает судебное рассмотрение использования в качестве доказательств.[3]Eric L. Piza, "Assessing ShotSpotter Deployments," nij.ojp.govЗащитники гражданских свобод также поставили под сомнение непрерывную фоновую запись, вызывая политические дебаты о периодах хранения и аудиторских следах. Поставщики противодействуют более строгим человеческим обзором и прозрачными аудиторскими журналами для поддержания доверия пользователей.

Сегментационный анализ

По применению: наружные узлы закрепляют лидерство на рынке

Наружные развертывания составляли 60,26% выручки 2024 года, закрепив свой статус как основной слой городской разведки огнестрельного оружия. Широкозонные сетчатые массивы триангулируют ударные волны через переулки, парки и артериальные дороги, заполняя 85% пробел в отчетности, обнаруженный в городских наборах данных. Связывание оповещений с камерами наблюдения обеспечивает совместную аудио-визуальную верификацию, предоставляя патрулям действенные доказательства в течение 60 секунд. Эта интеграция поддерживает более широкий мандат умного города по наложению разрозненных датчиков на единую командную платформу.

Внутренние решения ускоряются с CAGR 11,48%, поскольку образовательные советы, арены и корпоративные кампусы реагируют на растущие инциденты активных стрелков. Двойные акустико-инфракрасные устройства, такие как Guardian, достигают 99,9% точности in-situ даже в коридорах с эхом. Пилотные исследования в школьных коридорах с использованием лабораторно-калиброванных микрофонов дополнительно улучшили классификацию до 99,99% точности, установив новый эталон производительности для закрытых пространств. Объединение сигналов с системами автоматизации зданий запускает блокировки и каналы массового уведомления, расширяя ценность за пределы первого реагирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По установке: стационарная инфраструктура обеспечивает базовое покрытие

Стационарные установки представляли 52,75% размера рынка систем обнаружения выстрелов в 2024 году из-за их пригодности для густонаселенных районов. Городские агентства ценят их непрерывный мониторинг и интеграцию с существующими волоконными магистралями. Данные полицейских аудитов показали, что только 15% наружной стрельбы достигло линий экстренных служб, подчеркивая важность стационарных узлов в фиксации тихих инцидентов.

Солдатские и портативные форматы прогнозируются к регистрации CAGR 15,69%, поскольку оборонительные силы приоритизируют компактное снаряжение ситуационной осведомленности. Плечевые сенсорные пакеты весом менее 230 грамм связываются с радиогарнитурами, улучшая выживаемость во время городских операций. Установленные на транспортных средствах массивы завершают категорию, предоставляя патрульным машинам и бронетранспортерам обнаружение в движении, которое автоматически подается в диспетчерские консоли для корректировки маршрута.

По решениям: системы остаются доминирующими, услуги растут

Интегрированные аппаратно-программные пакеты по-прежнему обеспечивали 64,12% расходов 2024 года, поддерживаемые долгосрочными инфраструктурными проектами. Поставщики встраивают сложные классификаторы в эти узлы, фильтруя фейерверки, хлопки выхлопов и удары мусорных контейнеров с задержкой менее секунды. Установленная база успокаивает городские советы, оценивающие будущие обновления.

Услуги, однако, развиваются с CAGR 14,55% на основе SaaS-контрактов, которые выставляют счета за квадратную милю. Годовые подписки включают облачную аналитику, обновления прошивки и круглосуточный человеческий обзор, превращая непредсказуемое обслуживание в предсказуемые операционные бюджеты. Ведущий поставщик теперь покрывает 1076 квадратных миль в 177 городах и 20 университетах, подчеркивая масштабные преимущества сервисной модели.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: правоохранительные органы доминируют, образование быстро растет

Правоохранительные органы занимали 49,27% доли рынка систем обнаружения выстрелов в 2024 году. Развертывания передают оповещения в реальном времени в программное обеспечение компьютеризированной диспетчеризации, позволяя офицерам прибывать быстрее и собирать гильзы до их удаления погодой или пешеходами. Богатые данными тепловые карты направляют распределение ресурсов и вмешательства на основе сообщества.

Кампусы являются самой быстрорастущей группой покупателей с CAGR 14,29%, движимой 330 зарегистрированными школьными стрельбами в 2024 году. Районы наслаивают датчики выстрелов на существующие сети камер для удовлетворения требований грантов на уровне штата, которые мандатируют проверенные решения. Сертификации национальной безопасности и низкие показатели ложных сигналов влияют на оценку закупок, побуждая поставщиков публиковать рецензируемые отчеты валидации.

Географический анализ

Северная Америка сгенерировала наибольшую долю в 40,78% в 2024 году. Постоянные инциденты с огнестрельным оружием в сочетании с федеральными программами, такими как Justice Assistance Grant, поддерживают непрерывные расходы на расширение рынка систем обнаружения выстрелов. Интеграция с центрами борьбы с преступностью в реальном времени в Нью-Йорке, Чикаго и Сан-Франциско демонстрирует операционную зрелость, в то время как потоки филантропического финансирования расширяют покрытие в недостаточно обслуживаемые районы.

Европа характеризуется сильными рамками приватности, которые формируют дизайн развертывания. Поставщики должны учитывать правила минимизации данных и ограниченные периоды хранения, предпочитая оповещения пограничной обработки, а не непрерывную запись. Внедрение среди столичных полицейских служб в Соединенном Королевстве, Франции и Нидерландах фокусируется на защите транспортных узлов и туристических районов.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый региональный CAGR 9,49%, поскольку программы умных городов развертываются в Китае, Индии и Юго-Восточной Азии. Отечественные производители датчиков получают выгоду от правительственных стимулов, а растущая урбанизация повышает спрос на масштабируемую периметральную безопасность. Министерства обороны в регионе также испытывают варианты, устанавливаемые на солдатах, заимствуя из боевого опыта США и Европы.

Южная Америка сталкивается с высокими показателями убийств в нескольких столицах, что стимулирует муниципальные пилотные проекты несмотря на ограниченные бюджеты. Подписочные планы, которые обходят тяжелые первоначальные затраты, набирают обороты. Ближний Восток и части Африки принимают технологию в основном для защиты критической энергетической инфраструктуры и крупномасштабных мероприятий, часто объединяя обнаружение выстрелов с дронами наблюдения для быстрого пресечения.

Конкурентный ландшафт

Рынок систем обнаружения выстрелов характеризуется умеренной концентрацией, с примерно дюжиной поставщиков, разделяющих большинство контрактов. Ведущий специалист SoundThinking управляет крупнейшим центром облачного обзора, обработав более 328 000 событий стрельбы в 2024 году. Оборонные гиганты, такие как Raytheon BBN и Thales, используют глубокие акустические исследования для обслуживания военных клиентов и клиентов национальной безопасности. QinetiQ поддерживает преимущество в носимых солдатских решениях, поставляя более 19 500 систем по всему миру.

Стратегические альянсы расширяют охват распространения. PSA Security Network недавно добавила Shooter Detection Systems в свой каталог интеграторов, позволяя более 700 участникам предлагать комплексные проекты. Приобретение Shooter Detection Systems компанией Alarm.com расширило ее экосистему услуг подключенных зданий, сигнализируя о конвергенции между традиционным обнаружением вторжений и смягчением активных стрелков. Участники Edge-AI, такие как Acoem, поставляют однодатчиковые узлы, которые подключаются к существующим Ethernet-разъемам, снижая сложность установки и бросая вызов многодатчиковым лидерам.

Поставщики дифференцируются по частоте ложных сигналов, открытости API и ведению журналов доказательного уровня. Сертификация агентствами, такими как Департамент национальной безопасности США (DHS), теперь является общим требованием тендера, предпочитая компании с прозрачными данными тестирования. По мере масштабирования рынка консорциумные стандарты обмена данными и форматов аудита, вероятно, подтолкнут отстающих к сотрудничеству или приобретению.

Лидеры отрасли систем обнаружения выстрелов

-

SoundThinking, Inc.

-

Shooter Detection Systems LLC

-

Raytheon BBN (RTX Corporation)

-

QinetiQ Group plc

-

ACOEM Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: SoundThinking усовершенствовала PlateRanger, интегрировав данные ShotSpotter, обеспечивая более быструю связь между событиями стрельбы и записями транспортных средств.

- Март 2025: Acoem представила однодатчиковый детектор ATD-300 с edge AI-аналитикой, который исключает требования триангуляции.

- Март 2025: Genea и Shooter Detection Systems заключили партнерство для связывания внутренних датчиков с облачным управлением безопасностью для образовательных учреждений.

- Январь 2025: Такома обеспечила федеральный грант на 800 000 долл. США для пилотирования ShotSpotter в зоне площадью две квадратные мили.

Глобальный охват отчета по рынку систем обнаружения выстрелов

Локатор выстрелов, также известный как система обнаружения выстрелов, предназначен для определения и передачи происхождения стрельбы или разрядов оружия. Он достигает этого через сеть датчиков, включая акустические, вибрационные и оптические, иногда в комбинации. Эти системы находят применение в правоохранительных органах, безопасности, военных, правительственных, школьных и коммерческих условиях, помогая в идентификации местоположения, а иногда направления и типа оружия стрельбы.

Обычно система обнаружения выстрелов состоит из трех основных элементов: массива датчиков, таких как микрофоны, акселерометры и инфракрасные детекторы, которые могут быть либо сгруппированы, либо разбросаны географически; центрального процессорного блока; и пользовательского интерфейса для отображения оповещений, связанных со стрельбой.

Рынок систем обнаружения выстрелов сегментирован по типу, применению, установке и географии. По типу рынок сегментирован на внутренние и наружные. По применению рынок сегментирован на оборону и правоохранительные органы. По установке рынок сегментирован на стационарную установку и установку на транспортных средствах. Отчет также охватывает размеры рынков и прогнозы в основных странах различных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Внутренние |

| Наружные |

| Стационарные |

| Установленные на транспортных средствах |

| Солдатские/портативные |

| Системы |

| Подписочные услуги обнаружения выстрелов (SaaS) |

| Оборона и военные |

| Правоохранительные органы |

| Коммерческая и критическая инфраструктура |

| Кампусы и образовательные учреждения |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| По применению | Внутренние | ||

| Наружные | |||

| По установке | Стационарные | ||

| Установленные на транспортных средствах | |||

| Солдатские/портативные | |||

| По решениям | Системы | ||

| Подписочные услуги обнаружения выстрелов (SaaS) | |||

| По конечным пользователям | Оборона и военные | ||

| Правоохранительные органы | |||

| Коммерческая и критическая инфраструктура | |||

| Кампусы и образовательные учреждения | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем обнаружения выстрелов?

Рынок оценивался в 1,15 млрд долл. США в 2025 году и прогнозируется к достижению 2,17 млрд долл. США к 2030 году, отражая CAGR 13,52%.

Какой сегмент конечных пользователей расширяется быстрее всего?

Прогнозируется рост образовательных учреждений с CAGR 14,29%, поскольку школы интегрируют двухсенсорные платформы в более широкие экосистемы безопасности кампуса.

Насколько точны современные системы обнаружения выстрелов?

Системы, сочетающие акустическое и инфракрасное зондирование, достигают до 99,9% точности в боевых тестах, резко сокращая ложные сигналы и повышая доверие пользователей.

Почему города выбирают подписку, а не прямые покупки систем?

Подписочные модели преобразуют капитальные затраты в предсказуемые операционные расходы и включают непрерывные обновления программного и аппаратного обеспечения, облегчая утверждение бюджета.

Какой географический рынок ожидается зафиксировать наивысший темп роста до 2030 года?

Азиатско-Тихоокеанский регион готов возглавить рост с CAGR 9,49%, движимый инвестициями в умные города и растущими проблемами городской безопасности.

Какие факторы ограничивают более широкое принятие в меньших муниципалитетах?

Высокие затраты на квадратную милю и проблемы надежности доказательств создают барьеры, хотя новые устройства пограничной обработки и гранты начинают компенсировать эти вызовы.

Последнее обновление страницы: