Размер и доля рынка боеприпасов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

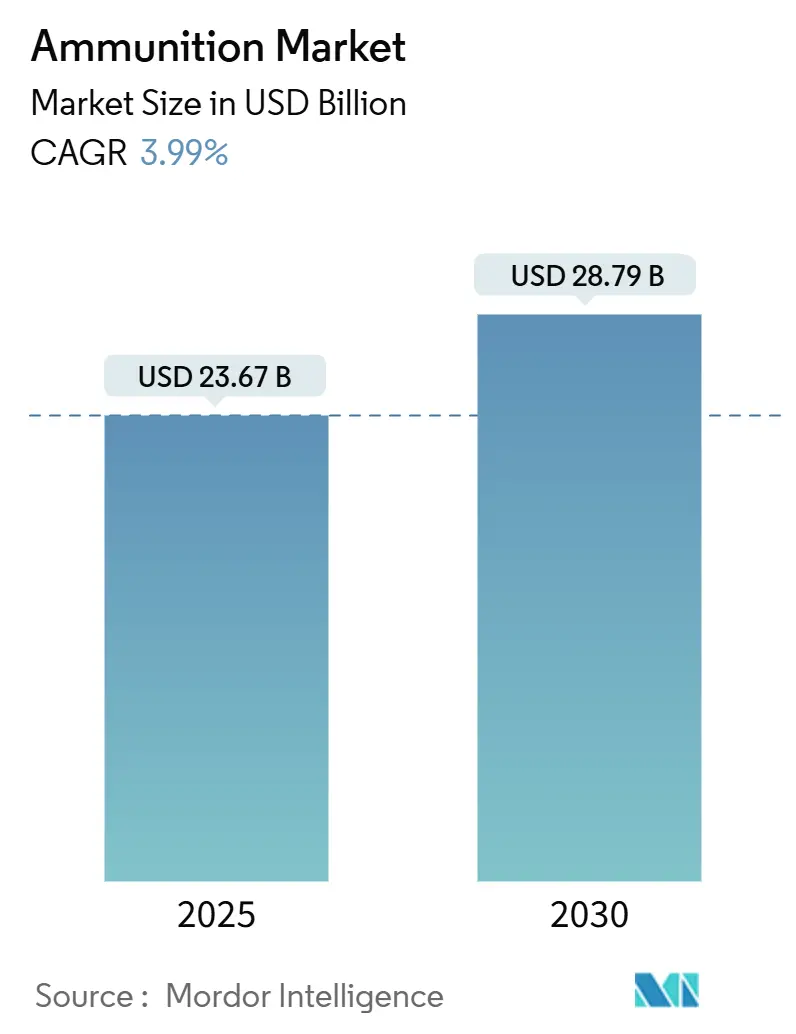

| Размер Рынка (2025) | 23.67 Миллиардов долларов США |

| Размер Рынка (2030) | 28.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.99% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка боеприпасов от Mordor Intelligence

Размер рынка боеприпасов составляет 23,67 млрд долларов США в 2025 году и прогнозируется к росту до 28,79 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 3,99%. Восстановление запасов по всему НАТО, интенсификация программ модернизации в Индо-Тихоокеанском регионе и переход от объемных к высокоточным закупкам меняют приоритеты расходов. Умная артиллерия, программируемые снаряды воздушного подрыва и боеприпасы с дистанционным взрывателем теперь лежат в основе закупок, поскольку командиры требуют огня на основе эффектов, который сокращает логистические затраты. Экологические правила, запрещающие свинец, перебои в поставках нитроцеллюлозы и сурьмы ускоряют изменения в конструкции. В то же время рост скрытого ношения оружия гражданскими лицами в Соединенных Штатах и Восточной Европе поддерживает работу линий малого калибра на полной мощности. Поставщики, способные быстро масштабироваться, внедрять технологии наведения и подтверждать экологически совместимые химические составы, получают премиальные контракты на высококонкурентном рынке боеприпасов.

Ключевые выводы отчета

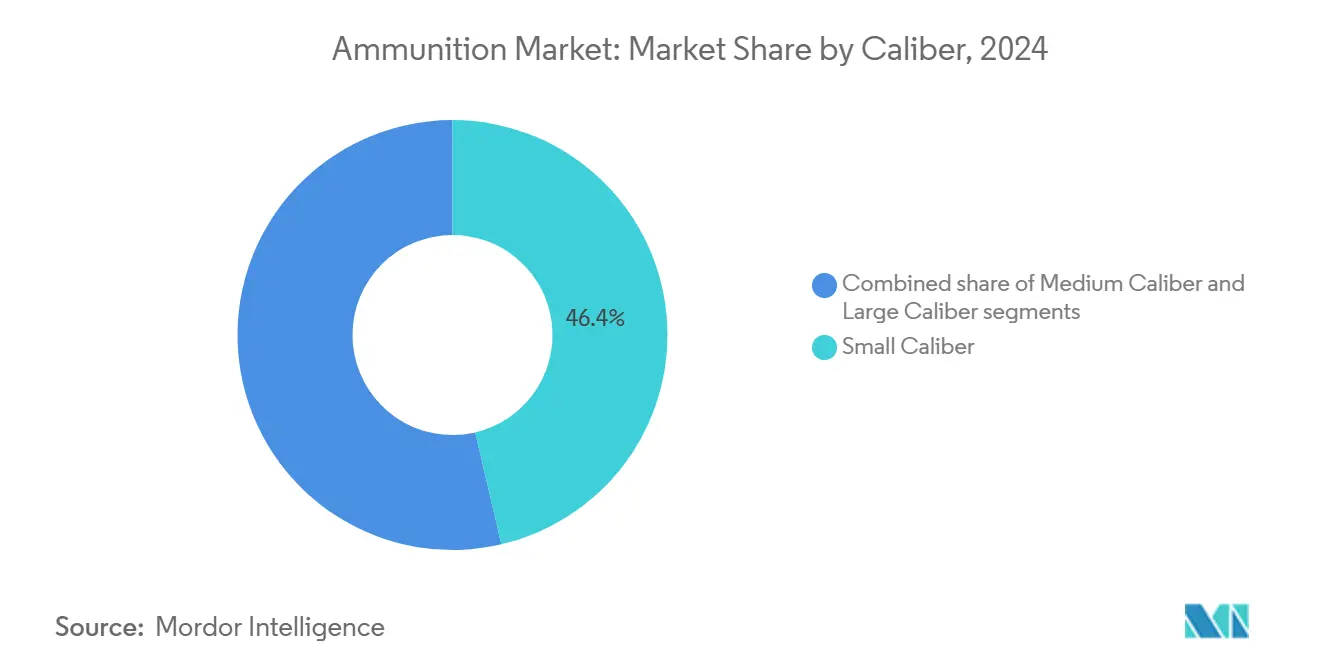

- По калибру малокалиберные патроны занимали 46,35% доли рынка боеприпасов в 2024 году, в то время как управляемые крупнокалиберные 155-мм снаряды растут со среднегодовым темпом роста 5,85% до 2030 года.

- По категории продуктов артиллерийские снаряды показали самый быстрый рост со среднегодовым темпом роста 6,91%; пули и патроны составляли 39,08% размера рынка боеприпасов в 2024 году.

- По системе наведения управляемые (умные, программируемые) боеприпасы занимали 62,05% доли рынка в 2024 году, отражая предпочтение пользователей к высокоточным эффектам.

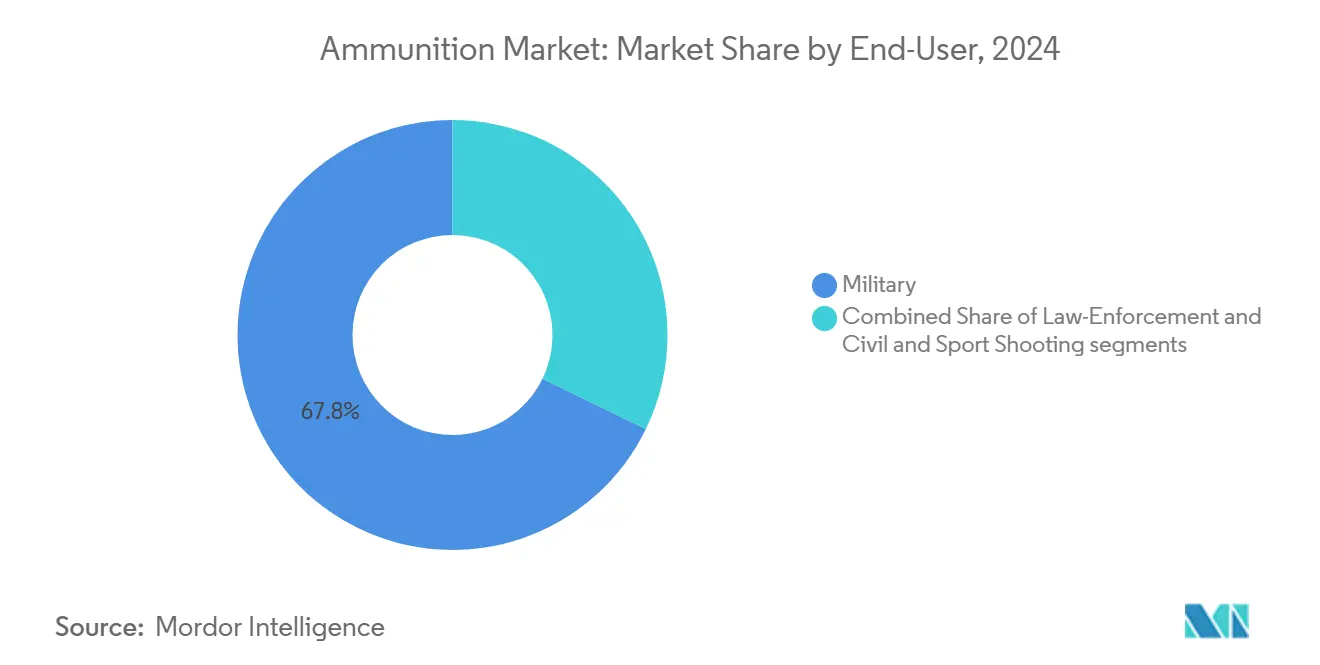

- По конечным пользователям военные покупатели контролировали 67,80% выручки в 2024 году, а спрос правоохранительных органов растет со среднегодовым темпом роста 5,43%.

- По платформам сухопутные войска доминировали с долей 58,25% в 2024 году; военно-морские флоты показали среднегодовой темп роста 5,15% по мере роста морской напряженности.

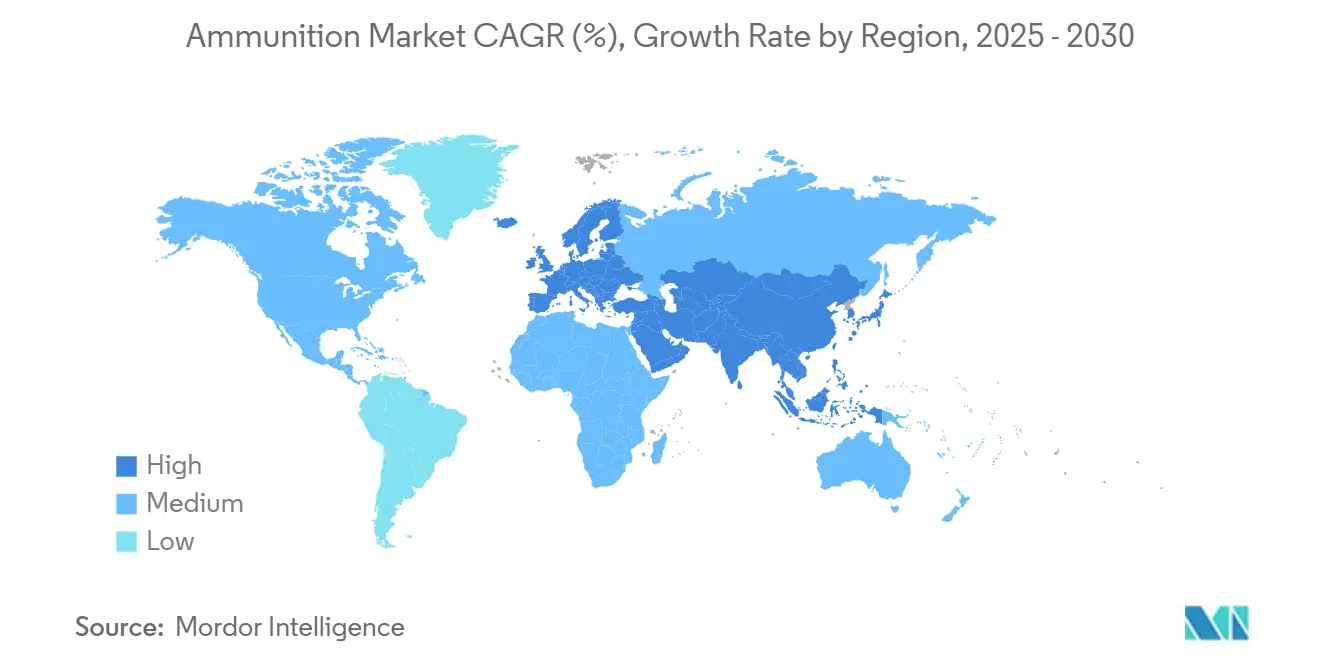

- По географии Азиатско-Тихоокеанский регион лидировал с 35,25% выручки в 2024 году; Ближний Восток был самым быстрорастущим регионом со среднегодовым темпом роста 7,45%.

Глобальные тенденции и аналитика рынка боеприпасов

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Интенсифицированное пополнение запасов НАТО | +1.20% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Модернизация обороны в Индо-Тихоокеанском регионе и спрос на боеприпасы для совместных учений | +0.80% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Быстрое принятие программируемых снарядов воздушного подрыва и дистанционных взрывателей в городских операциях | +0.60% | Глобально, ядро НАТО | Среднесрочный период (2-4 года) |

| Бум скрытого ношения оружия гражданскими в США и Восточной Европе | +0.40% | Северная Америка, Восточная Европа | Краткосрочный период (≤ 2 лет) |

| Ускоренная замена устаревших 155-мм метательных зарядов в рамках жизненного цикла | +0.30% | Глобально | Долгосрочный период (≥ 4 лет) |

| Переход военных первого эшелона на экологически безопасные бессвинцовые пули | +0.20% | Европа, Северная Америка, развитые страны АТР | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интенсифицированное пополнение запасов НАТО после войны на Украине

Европейские страны передали Киеву снаряды на сумму 800 млн евро (925 млн долларов США), выявив неадекватные темпы производства мирного времени.[1]Editorial Board, "Ukraine War Drains NATO Ammunition Stocks," The Economist, economist.com Решение Rheinmetall расширить годовой выпуск с 70 000 до 700 000 снарядов к 2024 году иллюстрирует экстренное масштабирование, которое происходит. Многолетние контракты закрепляют мощности, перемещая рынок боеприпасов от спотовых закупок к стратегическому складированию. Бюджетные перераспределения теперь отдают предпочтение боеприпасам над новыми платформами, поскольку передовое оружие дает мало ценности без устойчивых поставок. Этот поворот создает надежную базу доходов производителей, которая может быстро нарастить производство взрывчатых веществ, взрывателей и энергетических материалов.

Модернизация обороны в Индо-Тихоокеанском регионе и спрос на боеприпасы для совместных учений

Индийская программа K9 Vajra-T на 200 единиц стоимостью 850 млн долларов США exemplifies региональное обновление артиллерии. Исследование Токио возможности совместного производства AIM-120 с Вашингтоном показывает более глубокое промышленное сотрудничество для обеспечения устойчивых цепей поставок.[2]News Desk, "Saudi Arabia's Vision 2030 and Defence Localisation Progress," Army Recognition, armyrecognition.com Продолжающиеся двусторонние и многосторонние учения потребляют все больше запасов боевых стрельб, создавая устойчивый спрос на высокоточные снаряды. Местные мощности растут параллельно, а правительства связывают зачетные кредиты с местным производством компонентов. Поставщики, предлагающие передачу технологий и масштабируемые сборочные линии, сохраняют конкурентное преимущество на переполненном рынке боеприпасов.

Быстрое принятие программируемых снарядов воздушного подрыва и дистанционных взрывателей в городских операциях

Mk 310 PABM от Northrop Grumman улучшает летальность против целей в укрытии, одновременно снижая сопутствующий ущерб.[3]Corporate Release, "Mk 310 Programmable Ammunition Fact Sheet," Northrop Grumman, northropgrumman.com Программируемая архитектура также поддерживает быстро развивающиеся миссии по борьбе с дронами, где дистанционные взрыватели детонируют вблизи малых БПЛА, которые пропускают кинетические перехватчики. Прототипы умных пуль DARPA обещают уверенность попадания с первого выстрела в неблагоприятных условиях, обостряя спрос на бортовые датчики и микроприводы. Подразделения правоохранительных органов принимают аналогичные эффекты для несмертельных снарядов контроля толпы, расширяя адресуемый рынок боеприпасов за пределы оборонного сектора.

Бум скрытого ношения оружия гражданскими в США и Восточной Европе стимулирует продажи малого калибра

Продажи оборонительных патронов в США достигли 3,14 млрд долларов США в 2024 году параллельно с ростом разрешений на скрытое ношение. Чешская STV Group произвела 260 миллионов 9-мм и 5,56-мм патронов в 2024 году с планами до 500 миллионов к 2026 году. Премиальные экспансивные пули с более высокой маржой соблазняют производителей переоборудовать военные линии под пики гражданского спроса. Гражданский сегмент, таким образом, защищает производителей от колебаний оборонного бюджета, поддерживая пропускную способность на более широком рынке боеприпасов.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перепрофилирование бюджетов Министерства обороны и МО в сторону беспилотных систем | -0.70% | Глобально, во главе с США и развитыми военными | Среднесрочный период (2-4 года) |

| Взлетающие цены на нитроцеллюлозу из-за шоков поставок хлопка | -0.50% | Глобальные производственные центры | Краткосрочный период (≤ 2 лет) |

| Усиление ESG-контроля выбросов тяжелых металлов на полигонах | -0.40% | Северная Америка, Европа, развитые страны АТР | Долгосрочный период (≥ 4 лет) |

| Запреты гражданского экспорта, влияющие на продажи американских OEM в ЛАТАМ | -0.30% | Американские экспортеры, Латинская Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Перепрофилирование бюджетов Министерства обороны и МО в сторону беспилотных систем

Выделение Пентагоном 10,1 млрд долларов США на беспилотные транспортные средства в 2025 году, с ростом на 1 млрд долларов США ежегодно, exemplifies стратегическую перестройку. План перевооружения Германии на 100 млрд евро (115 млрд долларов США) применяет аналогичную логику, направляя ресурсы в барражирующие боеприпасы, которые изменяют модели потребления боеприпасов. Хотя дроны все еще стреляют, их меньшие магазины и более умные профили наведения могут сдерживать совокупные объемы снарядов. Производители, привязанные исключительно к устаревшим калибрам, рискуют недоиспользованием, если они не повернутся к форматам полезной нагрузки, совместимым с дронами, в рамках рынка боеприпасов.

Взлетающие цены на нитроцеллюлозу из-за шоков поставок хлопка

Ограничения Китая покрывают 63% импорта сурьмы США, в то время как неурожаи хлопка подрывают сырье для нитроцеллюлозы. Западные заводы борются за альтернативные химические составы, но новое производство требует длительных сроков поставки и капитальных затрат. Сжатие поставок раздувает затраты на метательные заряды, сжимая маржу для контрактов с фиксированной ценой. Нации теперь финансируют местные инициативы по метательным зарядам, чтобы изолировать рынок боеприпасов от геополитических шоков.

Сегментный анализ

По калибру: доминирование малого калибра сталкивается с вызовом умного крупного калибра

Малые калибры от 5,56 мм до 12,7 мм сохранили 46,35% доли рынка боеприпасов в 2024 году, получая выгоду от стандартизированных спецификаций НАТО, которые упрощают многострановые закупки. Обильное гражданское потребление дополнительно стабилизирует объемы, поскольку новые держатели лицензий на скрытое ношение покупают оборонительные патроны по премиальным ценам. Сегмент наслаждается предсказуемыми темпами повторных заказов, которые поддерживают работу высокоскоростных производственных линий круглый год. Эффект масштаба дает действующим игрокам лидерство по затратам, хотя экологические мандаты подталкивают фирмы к переходу на бессвинцовые покрытия и капсюли.

Управляемые 155-мм артиллерийские снаряды регистрируют самый быстрый рост со среднегодовым темпом роста 5,85%, отражая доктринальные сдвиги к прецизионному огню, а не к массированным залпам. Rheinmetall планирует выпускать 700 000 снарядов ежегодно к 2025 году, свидетельствуя об отраслевом аппетите к более крупным умным снарядам. Американская программа Extended Range Cannon Artillery специфицирует дальность 65-70 км, заставляя поставщиков совместно разрабатывать энергетические материалы, планирующие комплекты и модули донного торможения. Результатом является расширение размера рынка боеприпасов для продвинутых крупнокалиберных изделий, которые могут требовать двузначные ценовые премии по сравнению с устаревшими неумными снарядами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: артиллерийские снаряды возглавляют волну инноваций

Артиллерийские снаряды показывают среднегодовой темп роста 6,91% до 2030 года, поскольку дальнобойный прецизионный огонь возвращает первенство в планировании конфликтов с равными противниками. Многорежимные взрыватели, GPS-наводчики и планирующие корпуса увеличивают номинальную стоимость за снаряд, но сокращают общее количество выстрелов, необходимых для эффекта. Такие страны, как Испания, взяли на себя обязательства по закупке Excalibur-S, подчеркивая глобальный рост управляемых снарядов.

Пули и патроны контролировали 39,08% размера рынка боеприпасов в 2024 году, поддерживаемые глобальными модернизациями стрелкового оружия и устойчивым спортивным спросом. Ракеты, боеголовки ракет и авиационные бомбы формируют меньший, но жизненно важный транш, который обеспечивает тактические глубокие удары. Технологический spill-over от ракет к артиллерийским снарядам размывает традиционные границы продуктов, интенсифицируя инновации в индустрии боеприпасов.

По системе наведения: умные системы меняют динамику поля боя

Управляемые боеприпасы захватили 62,05% выручки 2024 года, поскольку силы стремятся к уверенности с первого выстрела и избеганию сопутствующих потерь. Миниатюризация электроники снижает удельные затраты, делая умные комплекты жизнеспособными даже для 40-мм гранат. Программируемые опции воздушного подрыва позволяют операторам поражать цели в укрытии одним выстрелом, сокращая логистическое бремя и время экспозиции.

Неуправляемые снаряды сохраняются для обучения, подавления и чувствительных к затратам пользователей со среднегодовым темпом роста 4,8%. Фирмы вроде L3Harris соединяют сегменты многовариантными взрывателями, которые обеспечивают частичную программируемость при меньших затратах.[4]Product Sheet, "M734A1 Multi-Option Mortar Fuze," L3Harris, l3harris.com Сосуществование обоих решений подчеркивает широкое разнообразие внутри рынка боеприпасов.

По конечному пользователю: военное доминирование с ростом правоохранительных органов

Военные покупатели держали долю 67,80% в 2024 году, поскольку правительства восстанавливают резервы, истощенные украинскими передачами. Многолетние рамки гарантируют загрузку фабрик и поддерживают расширения линий. Экологические и этические обзоры теперь формируют выбор боеприпасов, заставляя поставщиков валидировать бессвинцовые и пониженной токсичности метательные заряды.

Потребление правоохранительными органами ускоряется со среднегодовым темпом роста 5,43%, поскольку городские операции требуют умных, с низким проникновением и несмертельных вариантов. Гражданская спортивная стрельба вносит постоянные базовые объемы и стимулирует НИОКР по премиальным дизайнам. Эти смешанные каналы изолируют рынок боеприпасов от односегментных шоков и расширяют инновационные конвейеры по всей отрасли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По платформе: военно-морские силы стимулируют технологические инновации

Наземные системы владели 58,25% выручки в 2024 году. Стандартизированные калибры упрощают коалиционную логистику, а расширенные сенсорно-стрелковые сети наземной артиллерии способствуют дальнобойным высокоточным снарядам.

Морские боеприпасы покажут среднегодовой темп роста 5,15% до 2030 года, поскольку морские точки воспламенения умножаются. Корабельные орудия требуют управляемых снарядов увеличенной дальности, способных к многодоменному огню. Интеграция ракеты Blue Spear от ST Engineering на фрегатах класса Formidable иллюстрирует полезные нагрузки, адаптированные к платформам. Воздушные платформы следуют с нишевыми легкими боеприпасами, которые требуют продвинутых композитных гильз и пониженной сигнатуры метательных зарядов, расширяя конверт рынка боеприпасов.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 35,25% выручки 2024 года, подпитываемый масштабирующимся экспортом Индии и мощным местным производством. Индия отгрузила боеприпасы на 2,63 млрд долларов США в 2023-24 годах и нацелена на 6 млрд долларов США к 2029 году. Южная Корея использует передачи технологий K9 Vajra-T для расширения охвата партнеров, в то время как переговоры Японии о совместном производстве строят устойчивость цепей поставок. Экспортные ограничения Китая на ключевые исходные материалы заставляют союзные государства размещать заводы метательных зарядов на своей территории, закрепляя среднесрочный рост на рынке боеприпасов.

Ближний Восток расширяется со среднегодовым темпом роста 7,45% до 2030 года, поскольку оборонный бюджет Саудовской Аравии в 78 млрд долларов США поднимает региональные бюджеты.[5]News Desk, "Saudi Arabia's Vision 2030 and Defence Localisation Progress," Army Recognition, armyrecognition.com Видение 2030 Эр-Рияда предписывает 50% локализацию обороны, поднимая местные заводы снарядов и бомб с 4% выпуска в 2018 году до 19,35% в 2024 году. ОАЭ и партнеры по Заливу отражают эту траекторию, стимулируя импорт технологических пакетов и заводов под ключ. Устойчивые региональные конфликты поддерживают потребление, обеспечивая предсказуемый спрос для поставщиков по всему рынку боеприпасов.

Европа остается ключевой из-за стандартов НАТО и давления пополнения. Перевооружение Германии на 100 млрд евро и заводы Rheinmetall в Литве, Румынии и Украине демонстрируют намерение блока восстановить стратегическую глубину. Северная Америка поставляет передовые умные взрыватели и извлекает выгоду из крупнейшей в мире базы гражданской спортивной стрельбы. Экологические мандаты на бессвинцовые снаряды укрепляют преимущества первопроходцев для фирм, освоивших экологически совместимые химические составы, дифференцируя их на глобальном рынке боеприпасов.

Конкурентная среда

Рынок боеприпасов показывает умеренную фрагментацию, с региональными специалистами, сосуществующими наряду с диверсифицированными лидерами. Выпуск малого калибра favors масштаб, поэтому пять топовых производителей командуют сильными региональными позициями, но управляемая артиллерия остается открытой для нишевых инноваторов. Доминируют три стратегических направления: наращивание мощностей, инвестиции в умные боеприпасы и низкозатратные экспортные стратегии.

Крупные действующие игроки, такие как Rheinmetall AG, BAE Systems plc и General Dynamics Corporation, расширяют заводы для обеспечения многолетних контрактов НАТО. Покупка Czechoslovak Group на 2,2 млрд долларов США The Kinetic Group и приобретение Olin на 75 млн долларов США активов AMMO Inc. подчеркивают мотивы консолидации, нацеленные на вертикальный контроль и проникновение в гражданские каналы. Технологически-центричные фирмы Northrop Grumman Corporation и Elbit Systems Ltd. направляют бюджеты НИОКР в многорежимные взрыватели и управляемые комплекты, используя ракетное наследие для модернизации артиллерии. Между тем производители в Индии, Южной Корее и Бразилии эксплуатируют трудовые и затратные преимущества для захвата массовых заказов по всей Африке и Латинской Америке, расширяя свое присутствие на рынке боеприпасов.

Возможности белого пространства группируются вокруг противодроновых нагрузок, экологически безопасных капсюлей и умных дробовых патронов для правоохранительных органов. Стартапы с автономными поисковыми полезными нагрузками привлекают венчурное финансирование, а аэрокосмические поставщики адаптируют know-how планирующих корпусов к калибрам полевых орудий. Конкурентная интенсивность, поэтому, исходит менее из масштаба и более из технологического темпа и регулятивной отзывчивости, поддерживая точки входа открытыми в развивающемся рынке боеприпасов.

Лидеры индустрии боеприпасов

-

BAE Systems plc

-

Rheinmetall AG

-

General Dynamics Corporation

-

KNDS N.V.

-

Nammo AS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Апрель 2025: Саудовская Аравия подписала пакет вооружений на 100 млрд долларов США с США, добавив передовые боеприпасы в запасы Залива.

- Март 2025: Индия присуждает контракты на 770 млн евро (889 млн долларов США) на 155-мм Advanced Towed Artillery Gun Systems для повышения местного выпуска.

- Февраль 2025: Германия выбирает ракетную артиллерию PULS от Elbit Systems в сделке на 57 млн долларов США, углубляя европейское сотрудничество.

- Июнь 2024: Rheinmetall выделяет 180 млн евро (208 млн долларов США) на завод боеприпасов в Литве, создавая 150 рабочих мест и укрепляя безопасность Балтии.

Область охвата глобального отчета о рынке боеприпасов

Рынок боеприпасов охватывает приобретение различных типов боеприпасов военными, силами внутренней безопасности, местными правоохранительными органами, силами пограничной безопасности и спецподразделениями. Исследование специально исключает закупки боеприпасов для коммерческих целей.

Рынок сегментирован по типу, применению и географии. По типу рынок сегментирован на боеприпасы малого, среднего и крупного калибра. По применению рынок сегментирован на летальные и несмертельные. Отчет также покрывает размеры рынков и прогнозы для рынка боеприпасов в основных странах различных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (USD).

| Малый калибр (5,56-12,7 мм) |

| Средний калибр (13-40 мм) |

| Крупный калибр (свыше 40 мм) |

| Пули и патроны |

| Артиллерийские снаряды |

| Ракеты и боеголовки ракет |

| Авиационные бомбы |

| Управляемые |

| Неуправляемые |

| Военные |

| Правоохранительные органы |

| Гражданская и спортивная стрельба |

| Наземная платформа |

| Морская платформа |

| Воздушная платформа |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По калибру | Малый калибр (5,56-12,7 мм) | ||

| Средний калибр (13-40 мм) | |||

| Крупный калибр (свыше 40 мм) | |||

| По продукту | Пули и патроны | ||

| Артиллерийские снаряды | |||

| Ракеты и боеголовки ракет | |||

| Авиационные бомбы | |||

| По системе наведения | Управляемые | ||

| Неуправляемые | |||

| По конечному пользователю | Военные | ||

| Правоохранительные органы | |||

| Гражданская и спортивная стрельба | |||

| По платформе | Наземная платформа | ||

| Морская платформа | |||

| Воздушная платформа | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азия-Тихий океан | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер глобального рынка боеприпасов?

Рынок боеприпасов оценивается в 23,67 млрд долларов США в 2025 году.

Как быстро будет расти рынок в прогнозируемый период?

Прогнозируется расширение со среднегодовым темпом роста 3,99% до 28,79 млрд долларов США к 2030 году.

Какой сегмент калибра сегодня занимает наибольшую долю выручки?

Боеприпасы малого калибра лидируют с 46,35% доли рынка в 2024 году.

Какой регион генерирует наибольший спрос на боеприпасы?

Азиатско-Тихоокеанский регион лидирует с 35,25% выручки, стимулируемый программами модернизации Индии и Японии.

Какая категория продуктов растет быстрее всего?

Артиллерийские снаряды показывают самый высокий прогнозируемый рост со среднегодовым темпом роста 6,91% до 2030 года.

Почему умные или управляемые снаряды набирают популярность?

Военные стремятся к точности, сокращенному сопутствующему ущербу и меньшему логистическому бремени, продвигая управляемые системы к 62,05% доле выручки 2024 года.

Последнее обновление страницы: