Размер и доля рынка боеприпасов малого калибра

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

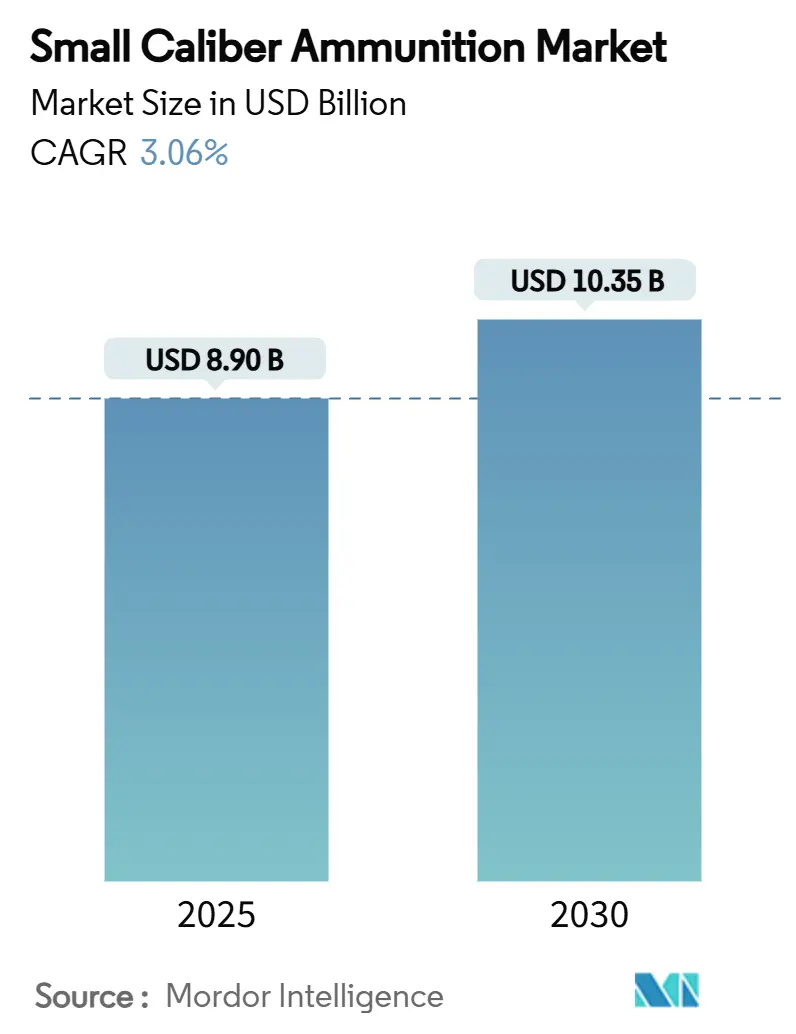

| Размер Рынка (2025) | 8.90 Миллиардов долларов США |

| Размер Рынка (2030) | 10.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.06% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка боеприпасов малого калибра от Mordor Intelligence

Размер рынка боеприпасов малого калибра оценивался в 8,90 млрд долларов США в 2025 году и прогнозируется достичь 10,35 млрд долларов США к 2030 году при CAGR 3,06%. Текущий рост основан на стабильных оборонных закупках, растущей базе гражданских стрелков и решении армии США перейти с боеприпасов 5,56 мм на 6,8 мм. Этот переход уже влияет на партнеров по НАТО и глобальные цепочки поставок. Краткосрочный спрос поддерживается более высокими бюджетами на боеприпасы в Северной Америке и Европе, в то время как спрос в Азиатско-Тихоокеанском регионе растет быстрее всего, поскольку Индия и другие региональные военные силы стремятся к самодостаточности. Гражданское потребление остается устойчивым благодаря продолжающемуся участию в охоте и стрельбе по мишеням в Соединенных Штатах. Производство, однако, сталкивается с дефицитом сырья после китайских экспортных ограничений на нитроцеллюлозу и сурьму, создавая давление на западных производителей для диверсификации источников поставок. Экологическая политика является еще одним структурным драйвером, подталкивающим производителей к пулям без свинца и полимерным гильзам.

Ключевые выводы отчета

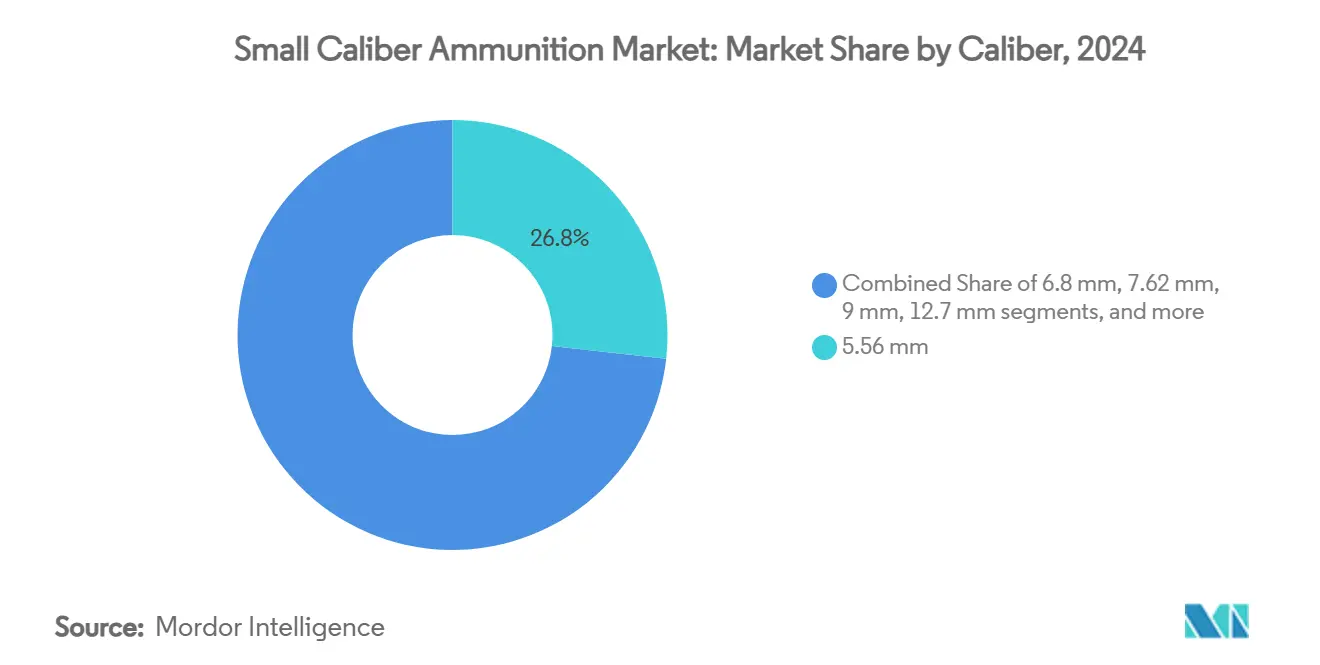

- По калибру 5,56 мм сохранил 26,76% доли рынка боеприпасов малого калибра в 2024 году, в то время как развивающийся сегмент 6,8 мм готов к CAGR 7,89% до 2030 года.

- По оружейной платформе винтовочные боеприпасы составили 32,77% размера рынка боеприпасов малого калибра в 2024 году, однако патроны для автоматов прогнозируются к росту с CAGR 5,12% до 2030 года.

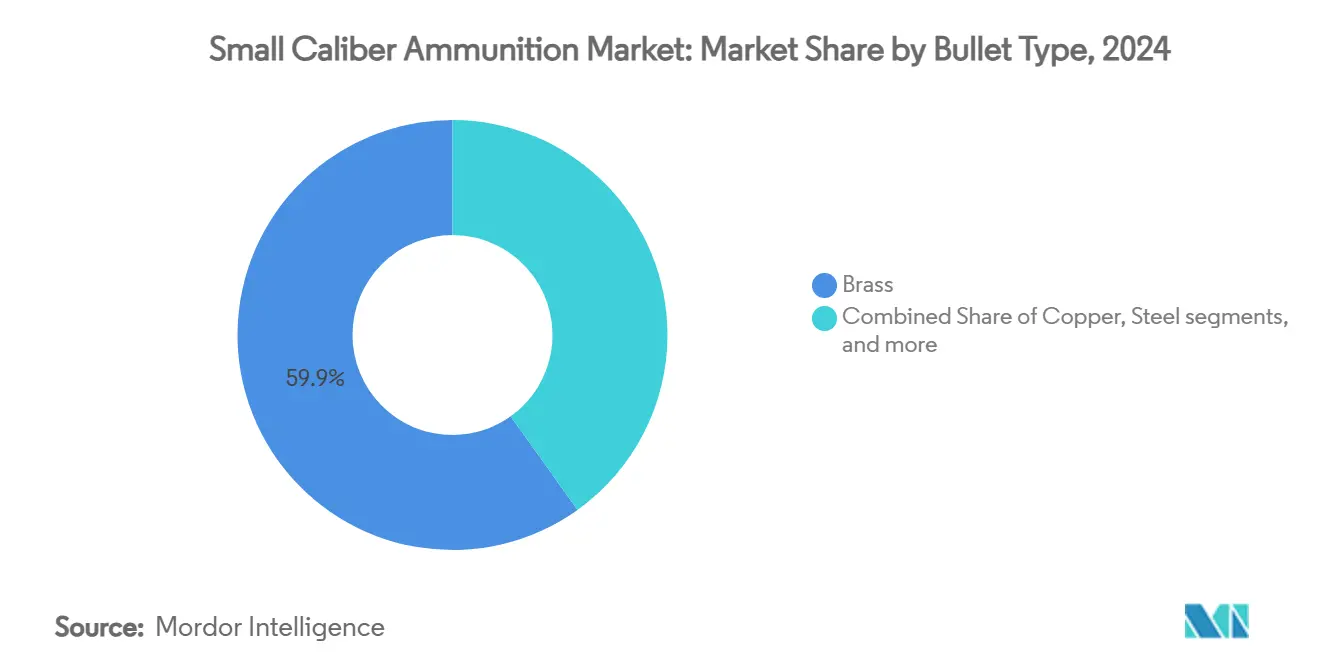

- По типу пули латунные патроны составили 59,88% выручки в 2024 году; медные продукты будут развиваться с CAGR 5,66% до 2030 года.

- По летальности летальные патроны контролировали 88,90% глобальной выручки в 2024 году, но менее летальные варианты расширяются с CAGR 5,01% до 2030 года.

- По конечному использованию военные заказчики представляли 60,11% продаж в 2024 году, в то время как гражданский спрос растет с CAGR 4,24% на фоне 47 миллионов активных рекреационных стрелков США, согласно Службе рыбы и дикой природы США.

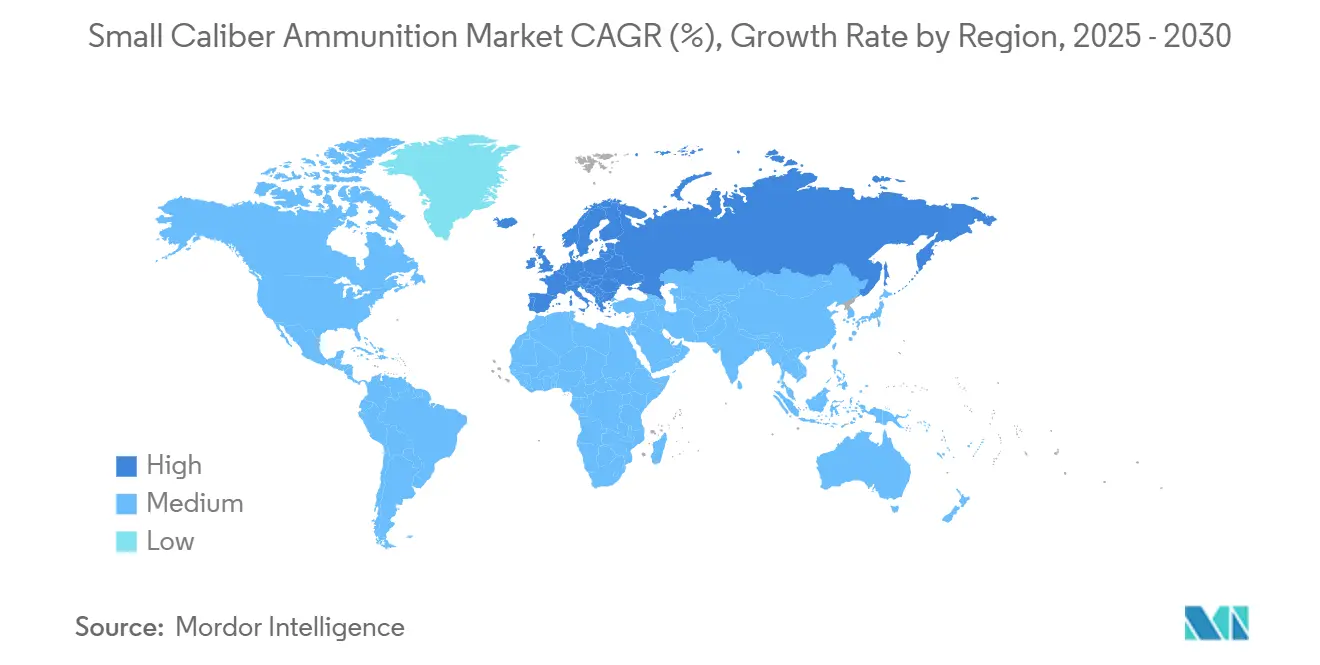

- По географии Северная Америка лидировала с долей выручки 29,89% в 2024 году, тогда как Азиатско-Тихоокеанский регион является быстрорастущим регионом с CAGR 4,90% до 2030 года.

Глобальные тенденции и аналитика рынка боеприпасов малого калибра

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост оборонных бюджетов, стимулирующий устойчивый спрос на оперативные и учебные патроны | +0.8% | Глобально (Северная Америка, Европа, Азиатско-Тихоокеанский регион) | Среднесрочно (2-4 года) |

| Рост гражданского владения и спортивного интереса, поддерживающий коммерческие продажи боеприпасов | +0.6% | Северная Америка, Европа, развивающаяся Азиатско-Тихоокеанская | Долгосрочно (≥ 4 лет) |

| Модернизация военных боеприпасов, основанная на высокопроизводительных калибрах | +0.7% | Члены НАТО и союзники | Среднесрочно (2-4 года) |

| Экологические регулирования, ускоряющие переход на боеприпасы без свинца | +0.4% | Европа, отдельные штаты США, расширяется по всему миру | Долгосрочно (≥ 4 лет) |

| Легкие полимерные и гибридные гильзы, стимулирующие многонациональные испытания | +0.3% | Северная Америка и Европа, с распространением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Спрос на симуляцию и закрытые тренировки, повышающий потребность в специализированных патронах | +0.2% | Глобально, с концентрацией на развитых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост оборонных бюджетов, стимулирующий устойчивый спрос на оперативные и учебные патроны

Глобальный рост оборонных расходов поддерживает спрос на боевые и учебные боеприпасы. Министерство обороны США выделило 29,8 млрд долларов США на боеприпасы в 2025 финансовом году, включая 5,9 млрд долларов США, специально выделенных на закупку боеприпасов. Многие европейские правительства добавили 5,5 млрд евро (6,38 млрд долларов США) нового финансирования с 2021 года для расширения производственных мощностей, реагируя на уроки потребления от украинского конфликта. Многолетние контракты теперь доминируют в военных закупках, позволяя производителям уверенно планировать капитальные инвестиции. На Ближнем Востоке пакет оружия Саудовской Аравии на 100 млрд долларов США подчеркивает, как региональные напряжения диверсифицируют спрос от традиционных заказчиков НАТО.

Рост гражданского владения и спортивного интереса, поддерживающий коммерческие продажи боеприпасов

Рекреационная и охотничья деятельность поддерживает гражданский канал на плаву. Национальная система мгновенной проверки криминального прошлого обработала более 1 миллиона проверок каждый месяц в течение более четырех лет подряд, сигнализируя о последовательном приобретении огнестрельного оружия и лежащем в основе потреблении боеприпасов. Производители демонстрируют новые премиальные линейки на торговых мероприятиях, таких как выставка SHOT Show, в то время как регулятивные пилоты, стимулирующие патроны без свинца в заповедниках дикой природы, предлагают соответствующим производителям свежие возможности. Рост закрытых тиров в густонаселенных районах также создает устойчивый спрос на боеприпасы, разработанные для стрельбы в замкнутом пространстве.

Модернизация военных боеприпасов, основанная на высокопроизводительных калибрах

Программа стрелкового оружия нового поколения армии США знаменует собой крупнейшее изменение калибра за шесть десятилетий. Ее выбор патрона 6,8 мм с более высоким давлением в патроннике и лучшей пробиваемостью бронежилетов побуждает союзников пересмотреть свои стандарты стрелкового оружия. Winchester строит объект площадью 450 000 квадратных футов в Лейк-Сити для поставки 385 миллионов гильз и 490 миллионов снарядов ежегодно для поддержки этого требования. Европейские партнеры изучают принятие 6,8 мм через девятинациональный проект SAAT, балансируя взаимодействие и производительность.

Экологические регулирования, ускоряющие переход на боеприпасы без свинца

Регуляторы в Европе и отдельных штатах США ограничивают свинец в пулях, стимулируя инновации в медных снарядах и полимерных гильзах. Калифорния требует боеприпасы без свинца для всей охоты с 2019 года.[1]California Department of Fish and Wildlife, "Lead-Free Hunting Requirements," wildlife.ca.gov Патроны с полимерными гильзами сокращают вес патрона на 30%, помогая солдатам нести больше патронов. Производители должны поэтому инвестировать в новую металлургию, баллистические исследования и специализированные производственные линии, чтобы оставаться конкурентоспособными.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие контроли экспорта огнестрельного оружия и боеприпасов, ограничивающие международные торговые потоки | -0.5% | Глобально; сильнее в США и Европе | Краткосрочно (≤ 2 лет) |

| Продолжающиеся нарушения цепочки поставок, влияющие на доступность капсюлей и пороха | -0.7% | Глобально; остро в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Рост стоимости сырья для меди и сурьмы, увеличивающий производственные расходы | -0.4% | Глобально, с более высоким воздействием в регионах, зависящих от китайских поставок | Среднесрочно (2-4 года) |

| Постепенный оборонный поворот к оружию направленной энергии и летальности беспилотных систем, снижающий долгосрочный спрос | -0.3% | Продвинутые военные рынки в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более строгие контроли экспорта огнестрельного оружия и боеприпасов, ограничивающие международные торговые потоки

Проверки национальной безопасности удлиняют временные рамки приобретения и ограничивают трансграничную консолидацию. Американские власти тщательно изучают каждую крупную транзакцию на предмет риска цепочки поставок, и европейские лицензирующие органы применяют аналогичную строгость. Эти контроли защищают отечественных производителей, но ограничивают зарубежную экспансию для экспортеров, склоняя конкуренцию к игрокам с большими внутренними рынками.

Продолжающиеся нарушения цепочки поставок, влияющие на доступность капсюлей и пороха

Производство по-прежнему сильно зависит от нитроцеллюлозы и сурьмы, большая часть которых происходит из Китая. Недавние экспортные ограничения и более высокое военное потребление в Украине сузили трубопровод поставок. В результате западные производители платят премии за обеспечение альтернативных источников и накапливают запасы, связывая оборотный капитал. Инвестиции в местные пороховые заводы и программы переработки являются новыми ответами.

Сегментный анализ

По калибру: инновации 6,8 мм стимулируют трансформацию

Размер рынка боеприпасов малого калибра для 5,56 мм составил 26,76% глобальной выручки в 2024 году и остается значительным из-за широких запасов и устаревших оружейных систем. Однако патроны 6,8 мм будут расширяться с CAGR 7,89% до 2030 года, поскольку американские и союзные военные развертывают новые винтовки. Этот слой роста компенсирует сокращающиеся закупки старых калибров. В течение прогнозного окна многие члены НАТО будут иметь двойные источники боеприпасов 5,56 мм и 6,8 мм, смягчая любой резкий логистический сдвиг.

Гибридная конструкция гильзы SIG Sauer иллюстрирует, почему 6,8 мм является центральным для будущей летальности, предлагая более высокое давление в патроннике без избыточного веса или тепла. Скандинавские программы испытаний и оценки калибра британской армии демонстрируют более широкий интерес к баллистике нового поколения. Сегмент, следовательно, разделяется на линии поддержки наследия и перспективные, создавая богатый спрос для гибких производителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По оружейной платформе: доминирование винтовок на фоне ускорения автоматов

Винтовочные боеприпасы составили 32,77% глобальных продаж в 2024 году и остаются незаменимыми для пехотных операций и спортивной стрельбы. Тем не менее, рынок боеприпасов малого калибра отмечает растущие заказы на компактные патроны, используемые в автоматах, прогнозируемые с CAGR 5,12% до 2030 года. Городские контртеррористические миссии и полицейские подразделения ценят более короткие стволы и маневренность, которую предлагают эти платформы.

Принятие Индией автомата-пистолета Asmi сигнализирует о тенденции среди военных дополнять винтовки более легким оружием, сохраняющим летальную останавливающую силу. Компании боеприпасов отвечают разработкой патронов с оптимизированными скоростями горения для соответствия более коротким стволам, обеспечивая надежное циклирование и конечную энергию.

По типу пули: наследие латуни встречается с медными инновациями

Патроны с латунными гильзами держали долю 59,88% в 2024 году из-за экономической эффективности и знакомства массового производства. Экологические мандаты, однако, выдвигают медные снаряды и полимерные гильзы на передний план, придавая сегменту типов пуль технологический поворот. Ожидается, что медные патроны будут расширяться с CAGR 5,66% до 2030 года.

Полимерная композитная гильза True Velocity, теперь поставляемая в масштабе, демонстрирует экономию веса, которая привлекает солдат и спортивных стрелков. Предложения ЕС по полному запрету свинца в охотничьих боеприпасах еще больше склоняют спрос к составам без свинца, заставляя производителей осваивать альтернативные сплавы и процессы термообработки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По летальности: рост менее летальных на фоне доминирования летальных

Летальные патроны по-прежнему составляют 88,90% расходов, отражая необходимые потребности поля боя и личной защиты. Тем не менее, менее летальные продукты, включая резиновые патроны и перцовые снаряды, набирают признание среди правоохранительных органов. Эта ниша должна показать CAGR 5,01% до 2030 года.

Полицейские департаменты ищут инструменты, которые снижают смертельные столкновения, но настаивают на предсказуемой точности и надежности. Таким образом, производители инвестируют в материалы, которые деформируются при ударе без проникновения в кожу, и патроны, которые генерируют меньшую дульную энергию для ограничения травм.

По конечному использованию: военное лидерство с гражданским импульсом

Военные покупатели контролировали 60,11% глобальной выручки в 2024 году, доминирование, усиленное стратегическим накоплением запасов после интенсивной скорости сжигания боеприпасов в украинской войне. Гражданские пользователи показывают CAGR 4,24% до 2030 года, поскольку охота, спортивная стрельба и личная защита продолжают расширяться на крупных рынках, таких как Соединенные Штаты.

Структура спроса с двойным направлением защищает производителей от волатильности одного канала. Многие фирмы эксплуатируют правительственные и коммерческие производственные линии бок о бок, переключая объем между ними для полной загрузки заводов.

Географический анализ

Северная Америка лидировала с долей выручки 29,89% в 2024 году, движимая оборонным бюджетом США в 849,8 млрд долларов и яркой гражданской стрелковой культурой. Только армейский завод боеприпасов Лейк-Сити поставляет около 85% потребностей американских военных в боеприпасах малого калибра, продавая коммерческие излишки на рынок. Федеральные и государственные программы, продвигающие охоту без свинца, поддерживают высокое разнообразие продуктов, заставляя местных производителей выделять средства НИОКР на нетоксичные формулы.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию с CAGR 4,90% до 2030 года. Политика Атманирбхар Бхарат Индии направила существенные инвестиции в местные линии боеприпасов, и задержки закупок от традиционных поставщиков подталкивают Нью-Дели к расширению своей базы поставщиков. Региональные горячие точки в Южно-Китайском и Восточно-Китайском морях дополнительно мотивируют нации расширять запасы. Южная Корея, например, поддерживает один из крупнейших в мире запасов 105-мм и сигнализировала о готовности предоставить боеприпасы партнерам.[2]Center for Strategic and International Studies, "South Korean Munitions Supply Assessment," csis.org

Европа перестраивает свою промышленную базу после украинского конфликта, обнажившего нехватку поставок. Rheinmetall увеличил годовое производство артиллерийских снарядов на порядок величины, и девятистрановая инициатива SAAT стремится к гармонизированному стандарту боеприпасов для защиты взаимодействия. В то же время дорожная карта ограничения свинца Европейского химического агентства заставляет европейских производителей модернизировать линии для медных пуль.

Конкурентная среда

Рынок боеприпасов малого калибра представляет умеренную концентрацию. Подразделение Winchester корпорации Olin Corporation выигрывает от своего операционного контракта с Лейк-Сити, размещая компанию в центре американских военных поставок. Vista Outdoor согласилась продать свою Kinetic Group чехословацкой группе, сделка, которая могла бы изменить американские коммерческие и правительственные каналы после завершения регулятивного рассмотрения.

Стратегический акцент делается на расширение мощностей, инновации материалов и прямую интеграцию в компоненты. BAE Systems plc, например, инвестировала 8,5 млн фунтов стерлингов (11,56 млн долларов США) в непрерывную обработку взрывчатых веществ для оптимизации формулировки пороха.[3]BAE Systems, "Continuous Flow Processing Investment," baesystems.com Патентные заявки также показывают активность в умных взрывателях и адаптивных снарядах, намекая на будущие ниши с добавленной стоимостью.

Риск поставок изменяет стратегию снабжения. Западные производители теперь ведут переговоры о многолетних соглашениях о поставке сурьмы и нитроцеллюлозы за пределами Китая. Фирмы с вертикально интегрированными возможностями капсюлей или пороха получают хеджирование против сжатия сырья. Тем временем нишевые специалисты в полимерных гильзах или охотничьих патронах без свинца привлекают венчурное и оборонно-инновационное финансирование, бросая вызов действующим лицам по маневренности и стоимости за патрон.

Лидеры отрасли боеприпасов малого калибра

-

Olin Corporation

-

CBC Global Ammunition

-

Nammo AS

-

Northrop Grumman Corporation

-

Elbit Systems Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события отрасли

- Май 2025: Nammo обеспечила контракт на 1,8 млрд шведских крон (0,19 млрд долларов США) с Шведской администрацией оборонного материала на поставку боеприпасов малого калибра, знаменуя свое крупнейшее шведское соглашение. Поставки в рамках 10-летней рамочной программы будут происходить между 2026 и 2028 годами.

- Февраль 2025: Армия США начала строительство объекта боеприпасов площадью 450 000 квадратных футов на армейском заводе боеприпасов Лейк-Сити в Миссури. Управляемый Olin Winchester, он будет производить 385 миллионов патронов и 490 миллионов снарядов ежегодно для стрелкового оружия нового поколения.

- Январь 2025: FN Herstal запустила проект SAAT с финансированием 8,3 млн евро (9,63 млн долларов США) в девяти европейских государствах для разработки общих стандартов боеприпасов для стрелкового оружия, включая прототипы современных снарядов.

Область действия глобального отчета о рынке боеприпасов малого калибра

Боеприпасы малого калибра включают в себя диапазон боеприпасов в производстве и развертывании, которые ниже калибра 0,50 (12,7 мм), включая 5,56 мм, 7,62 мм, 9 мм, 10- и 12-калибр, 0,22 калибр, 0,30 калибр, 0,38 калибр, 0,45 калибр и 0,300 Winchester Magnum (WinMag). Отчет также включает боеприпасы, используемые военным персоналом и гражданскими лицами. Военный сегмент включает закупки военными (армия, флот и воздушные силы), внутренняя безопасность, местные правоохранительные органы, силы пограничной безопасности и спецназ.

Рынок боеприпасов малого калибра сегментирован по конечному пользователю и географии. По конечному пользователю рынок сегментирован на гражданский и военный. Отчет также охватывает размеры рынка и прогнозы для рынка боеприпасов малого калибра в основных странах разных регионов. Для каждого сегмента размер рынка предоставляется в денежном выражении (доллары США).

| 5,56 мм |

| 6,8 мм |

| 7,62 мм |

| 9 мм |

| 12,7 мм |

| Другие калибры |

| Пистолеты |

| Винтовки |

| Легкие пулеметы (ЛПУ) |

| Автоматы (АВТ) |

| Дробовики |

| Латунь |

| Медь |

| Сталь |

| Прочие |

| Менее летальные |

| Летальные |

| Военные |

| Внутренняя безопасность |

| Гражданские |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По калибру | 5,56 мм | ||

| 6,8 мм | |||

| 7,62 мм | |||

| 9 мм | |||

| 12,7 мм | |||

| Другие калибры | |||

| По оружейной платформе | Пистолеты | ||

| Винтовки | |||

| Легкие пулеметы (ЛПУ) | |||

| Автоматы (АВТ) | |||

| Дробовики | |||

| По типу пули | Латунь | ||

| Медь | |||

| Сталь | |||

| Прочие | |||

| По летальности | Менее летальные | ||

| Летальные | |||

| По конечному использованию | Военные | ||

| Внутренняя безопасность | |||

| Гражданские | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка боеприпасов малого калибра?

Рынок оценивается в 8,90 млрд долларов США в 2025 году и ожидается достичь 10,35 млрд долларов США к 2030 году с CAGR 3,06%.

Какой сегмент калибра растет быстрее всего?

Сегмент калибра 6,8 мм расширяется с CAGR 7,89% до 2030 года из-за принятия армией США и союзными силами.

Почему Азиатско-Тихоокеанский регион является быстрорастущим?

Стремление Индии к местному производству и растущие региональные напряжения безопасности подталкивают спрос в Азиатско-Тихоокеанском регионе с CAGR 4,90%.

Как экологические регулирования влияют на дизайн боеприпасов?

Мандаты без свинца в Европе и нескольких штатах США ускоряют разработку медных снарядов и полимерных гильз.

С какими вызовами цепочки поставок сталкивается отрасль?

Экспортные ограничения на нитроцеллюлозу и сурьму, плюс сильная зависимость от заводов единственного источника, повышают риски дефицита капсюлей и пороха.

Какие компании лидируют на рынке сегодня?

Ключевые игроки включают Northrop Grumman Corporation, Olin Corporation, CBC Global Ammunition, Nammo AS и Elbit Systems Ltd., все из которых расширяют мощности и инвестируют в новые материалы.

Последнее обновление страницы: