Размер и доля рынка соленых закусок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 255.07 Миллиардов долларов США |

| Размер Рынка (2030) | 341.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

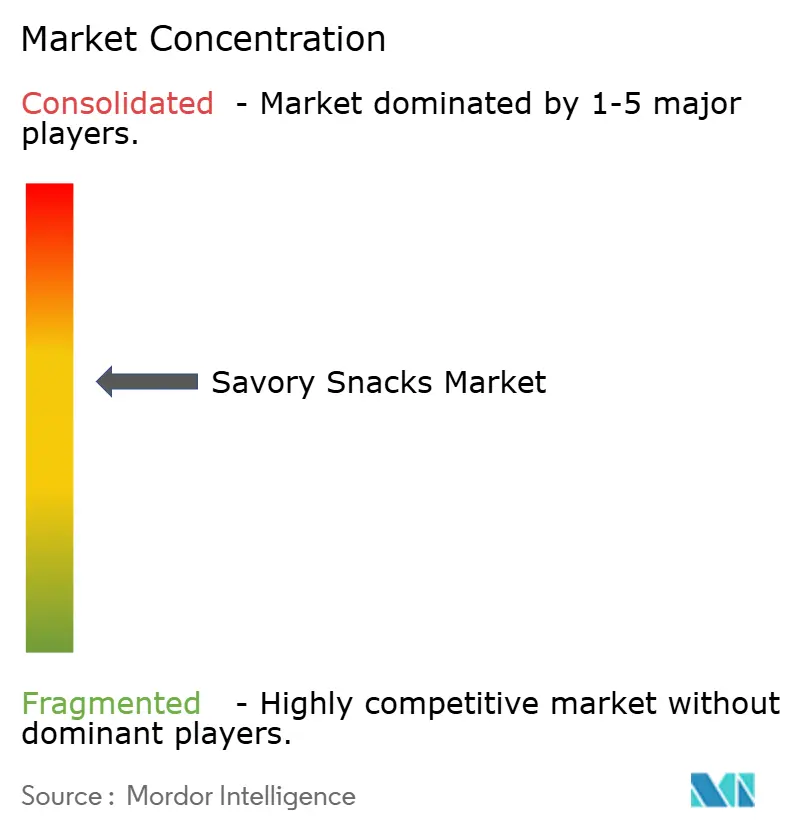

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка соленых закусок от Mordor Intelligence

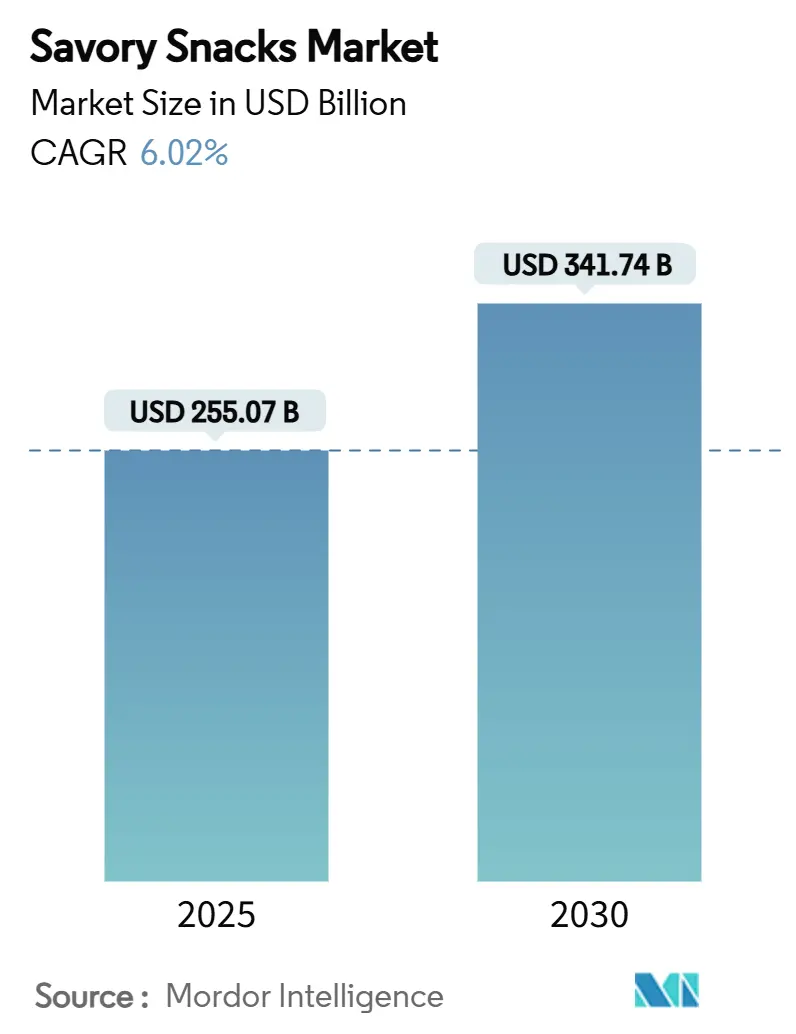

Размер рынка соленых закусок прогнозируется на уровне 255,07 млрд долларов США в 2025 году и ожидается рост до 341,74 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 6,02%. Растущая популярность перекусов меняет пищевые привычки: дети перекусывают чаще, а взрослые все чаще заменяют традиционные приемы пищи закусками. Закуски на основе белка переопределяют традиционные категории, в то время как глобально вдохновленные вкусы набирают популярность. Заботящиеся о здоровье потребители стимулируют спрос на закуски, отвечающие конкретным диетическим потребностям. Премиальные предложения и этнические фьюжн-вкусы повышают прибыльность и привлекают разнообразных потребителей. Цифровые покупки, особенно в городских районах Азиатско-Тихоокеанского региона, стимулируют рост рынка, поскольку интернет-платформы захватывают больше продаж продуктов питания. Рынок соленых закусок умеренно концентрирован, при этом ведущие бренды используют эффект масштаба, в то время как более мелкие компании эффективно конкурируют в нишах, таких как функциональные закуски и продукты без определенных ингредиентов.

Ключевые выводы отчета

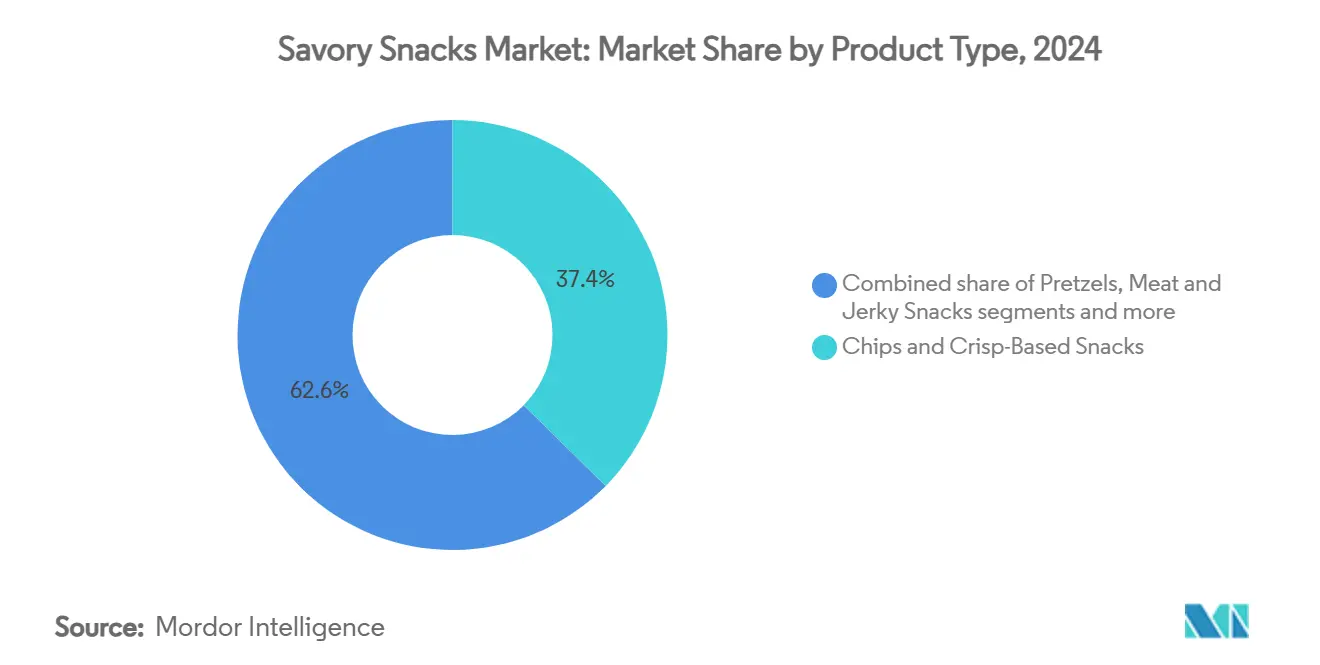

- По категории продукта чипсы и хрустящие линейки лидировали с 37,38% доли рынка соленых закусок в 2024 году, в то время как орехи, семена и смеси показали самый быстрый среднегодовой темп роста 6,72% до 2030 года.

- По вкусовому профилю ароматизированные продукты держали 74,48% доли выручки в 2024 году и прогнозируется их рост со среднегодовым темпом 6,89% до 2030 года.

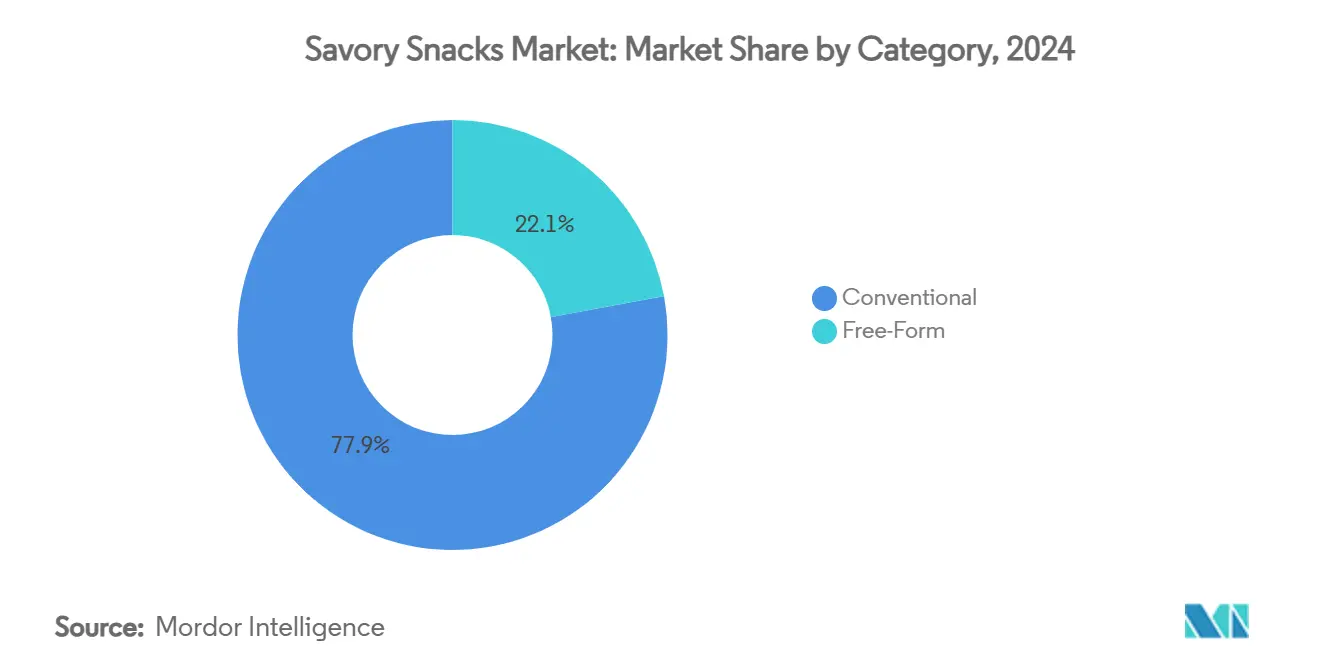

- По категории обычные товары контролировали 77,89% размера рынка соленых закусок в 2024 году, тогда как продукты свободной формы готовы к расширению со среднегодовым темпом роста 7,70%.

- По распространению супермаркеты и гипермаркеты захватили 53,59% выручки 2024 года, в то время как интернет-торговля растет со среднегодовым темпом 11,20%.

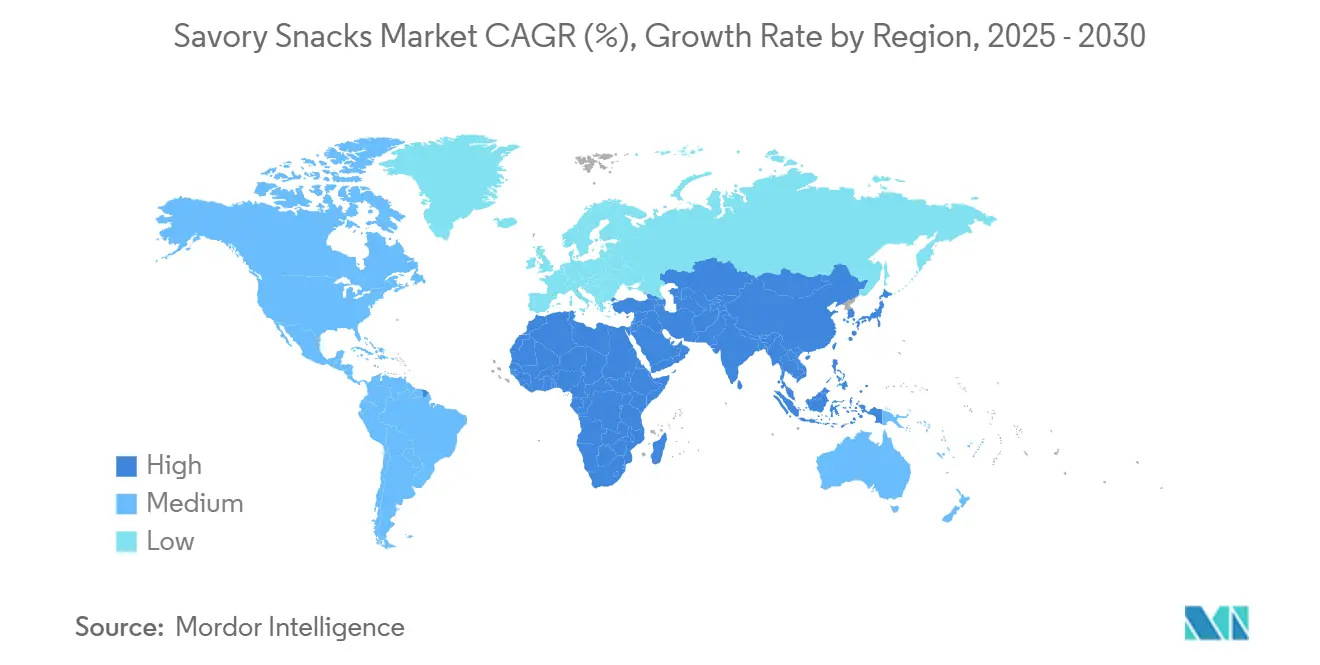

- По географии Северная Америка составила 37,40% выручки 2024 года; Азиатско-Тихоокеанский регион прогнозируется на регистрацию среднегодового темпа роста 8,08% до 2030 года.

Глобальные тенденции и аналитика рынка соленых закусок

Таблица влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЯ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Изменяющиеся потребительские образы жизни и привычки перекусов | +1.2% | Глобально, с наибольшим влиянием в городских центрах Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Межкультурная экспансия вкуса, стимулирующая инновации этнических фьюжн-вкусов глобально | +0.8% | Северная Америка и Европа лидируют, расширяясь на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Заботящиеся о здоровье потребители, стимулирующие рост функциональных и обогащенных соленых закусок | +0.9% | Глобально, сконцентрированы на развитых рынках первоначально | Среднесрочный период (2-4 года) |

| Растущий вкус к гурманским впечатлениям, стимулирующий спрос на премиальные и ремесленные форматы закусок | +0.7% | Северная Америка, Европа, состоятельные сегменты Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Модели потребления молодежи и поколения Z | +0.6% | Глобально, сильнее всего на цифрово-ориентированных рынках | Краткосрочный период (≤ 2 лет) |

| Тенденции премиализации и устойчивости | +0.5% | Европа лидирует, Северная Америка следует, Азиатско-Тихоокеанский регион развивается | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Изменяющиеся потребительские образы жизни и привычки перекусов

Современные образы жизни меняются: более напряженные графики, больше экранного времени и нерегулярные пищевые привычки становятся обычными. Многие теперь предпочитают меньшие порции в течение дня традиционным приемам пищи, стимулируя спрос на соленые закуски, которые являются сытными и ароматными. Опрос Mondelez 2024 года показал, что потребление закусок теперь соответствует традиционным приемам пищи, при этом 91% респондентов едят по крайней мере одну закуску ежедневно [1]Источник: Mondelez International Inc., 2024 State of Snacking,

mondelezinternational.com. Среди миллениалов закуски все чаще заменяют основные приемы пищи. Потребители также ищут разнообразие, сосредотачиваясь на уникальных вкусах, более здоровых вариантах и инновационных форматах. Например, в 2024 году ITC запустила 'Bingo! Starters' в Индии, предлагая запеченные в духовке закуски для заботящихся о здоровье миллениалов. Аналогично, американская компания HIPPEAS расширила свой ассортимент органических нутовых слойек глобально вдохновленными вкусами, такими как Sriracha Sunshine и Thai Chili, удовлетворяя спрос на разнообразные варианты закусок.

Межкультурная экспансия вкуса, стимулирующая инновации этнических фьюжн-вкусов глобально

Поколение Z и миллениалы меняют рынок соленых закусок своим предпочтением смелых, глобальных вкусов, таких как корейский гочуджан, мексиканская сальса верде и индийская масала. Бренды отвечают международно вдохновленными и локализованными вариантами, такими как чипсы со вкусом кетчупа в Канаде и острые томатные чипсы в Индии, чтобы удовлетворить местные вкусы. Тенденции социальных сетей, включая фьюжн-вкусы как 'swicy' (сладкий и острый), стимулируют более быстрый выпуск продуктов. В 2024 году Frito-Lay представила лимитированную серию 'Lay's Flamin' Hot Dill Pickle' в США, которая получила популярность в интернете. Аналогично, британская компания Made for Drink воспользовалась нишевыми тенденциями с барными закусками с турецким чили и испанской паприкой.

Заботящиеся о здоровье потребители, стимулирующие рост функциональных и обогащенных соленых закусок

Рынок соленых закусок развивается, поскольку потребители сосредотачиваются на здоровье и благополучии. Отчет 2024 года показал, что 62% американцев приоритизируют полезность пищи, при этом 71% ищут больше белка [2]Источник: International Food Information Council, 2024 IFIC Food and Health Survey,

ific.org. Это стимулировало спрос на богатые белком чипсы, овощные чипсы из переработанных продуктов и слойки с адаптогенами. Покупатели предпочитают продукты с чистой этикеткой с натуральными ингредиентами, такими как куркума, ашвагандха и пребиотические волокна, известные поддержкой здоровья кишечника, иммунитета и умственной ясности. Ведущие бренды комбинируют знакомые ингредиенты, такие как чечевица, нут и сладкий картофель, с четкими преимуществами для здоровья. Например, в 2024 году индийский бренд Yoga Bar запустил чипсы на основе нута с растительным белком и травами, в то время как американская компания PeaTos представила хрустящие кольцевые закуски с добавленной клетчаткой и без искусственных красителей.

Растущий вкус к гурманским впечатлениям, стимулирующий спрос на премиальные и ремесленные форматы закусок

Потребители-миллениалы и поколения Z все больше привлекаются к закускам, которые сочетают гурманские впечатления с удобством. По состоянию на апрель 2025 года Международный валютный фонд сообщил о глобальных располагаемых доходах на уровне 206,88 тысячи долларов США на душу населения, позволяя этим потребителям тратить больше на закуски, подчеркивая качество, аутентичность и креативность [3]Источник: International Monetary Fund, GDP, current prices, Purchasing power parity; billions of international dollars,

imf.org. Популярные выборы включают жареные чипсы малыми партиями, закуски из наследственного зерна и сотрудничество с шеф-поварами. Лимитированные издания и сезонные вкусы, усиленные социальными сетями, добавляют волнение и эксклюзивность. Премиальная упаковка, такая как металлические или матовые покрытия, усиливает их привлекательность как доступной роскоши. Например, в 2024 году индийская Too Yumm! сотрудничала с шеф-поваром, отмеченным звездой Мишлен, для запеченных чипсов с трюфелем, в то время как американская Jackson's расширила свою линейку чипсов из сладкого картофеля, используя масло авокадо и традиционные рецепты. Эта тенденция стимулирует как премиальные стартапы, так и устоявшиеся компании по производству закусок к введению высококлассных продуктовых линий для удовлетворения растущего спроса на побаловать себя, ориентированные на опыт закуски.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЯ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Более строгие мандаты на снижение натрия, переопределяющие переформулировки рецептов | -0.4% | Глобально, возглавляемое регулированием FDA в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Усиливающаяся конкуренция от протеиновых батончиков и заменителей пищи | -0.3% | Северная Америка и Европа в основном | Среднесрочный период (2-4 года) |

| Нарушения урожая и цепочки поставок, повышающие затраты на производство закусок | -0.5% | Глобально, острое влияние в регионах, зависящих от конкретных культур | Краткосрочный период (≤ 2 лет) |

| Проблемы здоровья вокруг высокого содержания соли и жира | -0.2% | Развитые рынки с заботящимися о здоровье потребителями | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Усиливающаяся конкуренция от протеиновых батончиков и заменителей пищи

Рынок соленых закусок сталкивается с растущей конкуренцией от расширяющихся сегментов протеиновых батончиков и заменителей пищи, нацеленных на заботящихся о здоровье, ищущих удобство потребителей. Занятые профессионалы, энтузиасты фитнеса и миллениалы с активным образом жизни все чаще предпочитают протеиновые батончики, готовые к употреблению коктейли и обогащенные закуски. Эти продукты предлагают сбалансированное питание, длительное насыщение и пользу для здоровья в портативном формате. В отличие от традиционных соленых закусок, часто с высоким содержанием соли и обработанных ингредиентов, эти альтернативы продвигаются как более здоровые, безвредные варианты. Бренды, такие как Quest, RXBAR и Huel, быстро растут с продуктами с чистой этикеткой, содержащими низкий сахар, добавленные витамины и функциональные ингредиенты, такие как адаптогены, привлекающие сосредоточенных на благополучии потребителей. Чтобы оставаться конкурентоспособными, производители закусок должны инновировать с обогащенными или гибридными закусками, которые сочетают пользу для здоровья с вкусом, или рискуют потерять долю рынка в категории функциональных перекусов.

Нарушения урожая и цепочки поставок, повышающие затраты на производство закусок

Согласно Всемирному банку, экстремальная погода, политические конфликты и ограничения на экспорт нарушили сельскохозяйственные цепочки поставок, повысив затраты на ключевые ингредиенты, такие как кукуруза, рис, картофель и масличные культуры, используемые в соленых закусках. Хотя глобальные сельскохозяйственные цены могут снизиться примерно на 4% в 2025 году, локальные нарушения продолжают препятствовать закупке сырья и управлению затратами [4]Источник: World Bank, Risks and challenges in global agricultural markets,

worldbank.org. Засухи в Южной Азии, экспортные запреты от конфликтов в Черном море и нерегулярные муссоны сделали обеспечение поставок сложным. Компании по производству закусок решают эти проблемы, сотрудничая с несколькими поставщиками, принимая вертикальное земледелие для культур, таких как картофель, и используя блокчейн для обеспечения качества ингредиентов. Чтобы компенсировать растущие транспортные расходы и задержки, многие закупают ингредиенты ближе к производственным объектам или в своих регионах.

Сегментный анализ

По типу продукта: инновации белка меняют традиционные категории

Чипсы и хрустящие закуски продолжают доминировать на рынке соленых закусок с долей 37,38% в 2024 году, но их темп роста медленнее по сравнению с орехами, семенами и смесями, которые растут со среднегодовым темпом роста сегмента 6,72%. Сегодняшние потребители, особенно поколение Z, выбирают закуски, такие как смеси, крендели и чипсы, но они не просто гонятся за пустыми калориями. Они ищут ценность в своих закусках. Поколение Z, в частности, тяготеет к ингредиентам, вдохновленным здоровьем, смелым вкусам и натуральному происхождению. Эта тенденция подчеркивает более широкое настроение: потребители хотят чувствовать себя хорошо по поводу своего выбора пищи. Меньшие бренды используют контрактное производство для тестирования инновационных продуктов, таких как вяленая лососина или слойки на основе сверчков в специализированных розничных магазинах. Этот подход позволяет им оценить потребительский интерес перед обязательством к крупномасштабному производству. Эти новые протеиновые закуски вырезают нишу на рынке, привлекая заботящихся о здоровье и приключенческих потребителей.

Внутри категории чипсов продукты, сделанные из корнеплодов и бобовых, набирают популярность, поскольку они предлагают более высокое содержание белка и клетчатки, позволяя производителям взимать премиальные цены. Экструдированные закуски также развиваются, с вариантами, теперь включающими пробиотики или гороховый белок, сочетая пользу для здоровья со знакомой хрустящей текстурой. Попкорн остается сильным исполнителем, выигрывая от контролируемой по порциям упаковки и своей привлекательности цельного зерна, которая соответствует тенденциям управления весом. По мере роста спроса на функциональные и богатые белком закуски эти новые продукты, вероятно, получат больше привлекательности, дополнительно диверсифицируя рынок соленых закусок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вкусовому профилю: глобальный фьюжн ускоряется за пределы традиционных границ

Ароматизированные линии занимают наибольшую долю рынка 74,48%, также растущую с самым быстрым среднегодовым темпом роста 6,89%, поддерживаемую вирусностью социальных сетей и растущей толерантностью к специям среди поколения Z. Корейский гочуджан, мексиканский чипотле-лайм и индийские масала-профили теперь появляются в проходах основных супермаркетов, поддерживаемые технологиями инкапсуляции, которые стабилизируют летучие масла специй во время высокотемпературной жарки. Доля рынка соленых закусок, захваченная ароматизированными предложениями, также выигрывает от премиальных ценников, часто на 10-15% выше классических соленых, финансируя продолжающиеся исследования и разработки в области многослойной приправы и двухкамерной упаковки, которая разделяет влажные соусы от сухих основ до потребления. Производители, которые синхронизируют лимитированные выпуски с кампаниями влиятельных лиц, могут сжать циклы от концепции до запуска до всего лишь 90 дней, опережая более медленные темпы обновления классических соленых и расширяя отпечатки брендов через несколько случаев потребления.

Классические соленые и простые варианты продолжают закреплять объем из-за их широкой привлекательности вкуса, низкой сложности формулировки и пригодности для чувствительных к цене покупателей. Ретейлеры отдают предпочтение этим артикулам для торцевых дисплеев и мультипаков, которые стимулируют проникновение домохозяйств, в то время как производители ценят их более длительный срок хранения и более простые цепочки поставок. Тем не менее потребительское желание новизны подтолкнуло даже традиционалистов к ротации лимитированных солей - гималайской розовой или копченой морской соли - сохраняя базовый сегмент современным без изменения основ вкуса.

По категории: позиционирование здоровья стимулирует инновации свободной формы

Традиционные рецепты закусок продолжают доминировать на рынке, внося 77,89% выручки в 2024 году. Однако варианты закусок свободной формы, которые исключают ингредиенты, такие как глютен или рафинированные крахмалы, набирают популярность среди потребителей с диетическими ограничениями или конкретными предпочтениями образа жизни. Эти продукты требуют выделенных производственных линий для избежания перекрестного загрязнения, что увеличивает затраты. В результате они часто продаются как премиальные продукты, и потребители готовы платить больше за гарантию качества и прозрачности. Растущий спрос на безглютеновые, кето- и беззерновые закуски ожидается для стимулирования значительной прибыли на рынке соленых закусок, поскольку эти продукты обслуживают нишевые, но расширяющиеся потребительские сегменты.

Закуски свободной формы, растущие со среднегодовым темпом роста 7,70%, становятся ключевой областью роста на рынке соленых закусок. Эти продукты привлекают заботящихся о здоровье потребителей, которые ищут закуски, соответствующие их диетическим потребностям, таким как безглютеновые или низкоуглеводные варианты. Более высокие производственные затраты, связанные с этими закусками, компенсируются их премиальным ценообразованием, которое потребители готовы принять за добавленную ценность, которую они предоставляют. Рынок для этих закусок расширяется, поскольку больше людей принимают специализированные диеты, создавая возможности как для устоявшихся брендов, так и для новых участников. Крупные компании стратегически инвестируют в нишевые бренды или приобретают их, чтобы извлечь выгоду из этой растущей тенденции, обеспечивая их конкурентоспособность на этом развивающемся рынке.

По каналу распространения: цифровая торговля трансформирует розничную динамику

Супермаркеты продолжают доминировать на рынке соленых закусок с долей 53,59% в 2024 году, используя внутрипроходные промоакции и пакетные предложения для привлечения клиентов. Однако онлайн-каналы покупок, включая услуги клик-энд-коллект и платформы электронной торговли, набирают популярность и растут со скоростью 11,20% в прогнозный период. Интернет-покупатели часто предпочитают разнообразные пакеты, которые позволяют им попробовать несколько вкусов без дополнительных затрат на доставку. Сайты прямых продаж потребителям также становятся популярными, поскольку они предоставляют брендам ценные данные о клиентах. Эти данные помогают компаниям инновировать новые вкусы и управлять запасами более эффективно.

С другой стороны, магазины удобства поддерживают свою релевантность, стратегически размещая закуски рядом с кассами для поощрения импульсивных покупок. Торговые автоматы также развиваются, теперь предлагая безналичные варианты оплаты и цифровые экраны, которые продвигают дополнительные продукты, такие как напитки. Эти машины особенно эффективны в нацеливании на путешественников и студентов в университетах, обеспечивая быстрый и легкий доступ к закускам. Используя эти стратегии, магазины удобства и торговые автоматы продолжают захватывать значительную долю рынка, обслуживая потребителей, которые приоритизируют доступность и скорость.

Географический анализ

Северная Америка доминирует на рынке соленых закусок с долей 37,40%, поддерживаемой надежными возможностями исследований и разработок. Регион показывает рост в премиальных и функциональных продуктах закусок, компенсируя более медленный рост единичных продаж. Расширение рынка США проистекает из изменений в поведении потребителей, образцах образа жизни и диетических предпочтениях. Быстрые образы жизни американских потребителей увеличили спрос на удобные, портативные закуски, которые служат заменителями пищи.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста на уровне 8,08%, стимулируемый урбанизацией, молодой базой населения и растущими располагаемыми доходами, которые увеличивают спрос на удобные закуски. Региональные производители усиливают производственные возможности для соответствия международным стандартам. Индия показывает значительный рост через расширенное присутствие современной розничной торговли и доступные форматы малых упаковок. Сдвиг региона к готовым к употреблению продуктам дополнительно укрепляет спрос на соленые закуски.

Рынок Ближнего Востока и Африки выигрывает от высоких доходов на душу населения и растущего принятия западных брендов закусок. Страны ССЗ импортируют более 40% своих продуктов закусок, создавая возможности для компаний, которые предлагают халяльные продукты, соответствующие местным предпочтениям. Государственные инвестиции в гипермаркеты улучшают доступность продуктов и качество. Спрос на премиальные и инновационные закуски способствует расширению рынка. Европа поддерживает свое инновационное лидерство, поскольку потребители включают закуски в регулярные диеты и потребление между приемами пищи. Южная Америка получает долю рынка через локализованные вкусы и конкурентоспособные стратегии ценообразования. Регион сталкивается с вызовами от экономической нестабильности и валютных колебаний. Глобальные компании решают эти вызовы через диверсифицированные источники и гибкие подходы к ценообразованию для поддержания роста рынка в регионах.

Конкурентная среда

Рынок соленых закусок умеренно консолидирован, при этом ведущие бренды выигрывают от своего масштаба в закупках и распространении. Ключевые игроки на рынке соленых закусок включают PepsiCo, Inc., Mars Inc, Mondelez International, Inc., Intersnack Group, Campbell's Company, среди прочих. Однако инновационные компании находят возможности в нишевых областях, таких как функциональные закуски или продукты свободной формы. Например, Mars расширила свой портфель, приобретя Kellanova в январе 2025 года за 35,9 млрд долларов США, добавив популярные бренды, такие как Pringles и Cheez-It, к своим существующим предложениям закусок. Аналогично, Hershey вошла в сегмент лучших для вас закусок, приобретя LesserEvil в апреле 2025 года, получив доступ к органическому попкорну и чипсам на авокадовом масле. Эти стратегические ходы подчеркивают, как компании диверсифицируются для удовлетворения развивающихся потребительских предпочтений.

Технология играет значительную роль в увеличении конкуренции на рынке соленых закусок. Компании, такие как Mondelēz, используют управляемый ИИ маркетинг для создания персонализированного контента, который улучшает вовлеченность клиентов и лояльность, одновременно снижая рекламные расходы. Технология блокчейн также тестируется для улучшения отслеживаемости ингредиентов, решая потребительские проблемы о прозрачности продуктов и обеспечивая раннее предупреждение о нарушениях цепочки поставок, вызванных климатическими событиями. Частные торговые марки набирают популярность, и эта тенденция подталкивает национальные бренды к дифференциации себя, предлагая уникальные впечатления или сосредоточенные на здоровье преимущества для оправдания своего премиального ценообразования.

Ведущие компании также приоритизируют устойчивость для соответствия ожиданиям ретейлеров и потребителей. Усилия включают инвестиции в экологически чистые упаковочные материалы, такие как биоосновные пленки и легкие гофрированные коробки, которые помогают сократить транспортные выбросы и соответствуют корпоративным целям нулевых выбросов. Эти инициативы становятся необходимыми, поскольку ретейлеры все чаще оценивают поставщиков на основе критериев устойчивости. Между тем, меньшие бренды используют партнерства с сопроизводителями для быстрого вывода сосредоточенных на тенденциях продуктов на рынок, обеспечивая их конкурентоспособность в быстро развивающейся отрасли.

Лидеры отрасли соленых закусок

PepsiCo Inc.

Mondelez International, Inc.

Mars Inc.

The Campbell's Company

Intersnack Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: Hershey объявила о покупке LesserEvil за до 750 млн долларов США для расширения в органические, лучшие для вас закуски.

- Январь 2025: Mars завершила приобретение Kellanova за 35,9 млрд долларов США, усилив свое присутствие в крекерах и сложенных чипсах.

- Октябрь 2024: 7-Eleven Philippines запустила банковские чипсы, усилив свой выбор закусок на Филиппинах. Доступные во вкусах Барбекю и Сметана и лук, каждая банка стоит 89 песо. Этот запуск направлен на предложение потребителям доступных, высококачественных закусок, одновременно укрепляя позицию 7-Eleven на конкурентном рынке закусок.

- Август 2024: Lay's запустила вкусы картофельных чипсов со всего мира--Wavy Tzatziki, Masala, и Honey Butter-- в Соединенных Штатах.

Область глобального отчета о рынке соленых закусок

Соленые закуски - это небольшие порции пищи с соленым или острым вкусом, а не сладким. Глобальный рынок соленых закусок сегментирован по типу продукта, каналу распространения и географии. На основе типа продукта рынок сегментирован на картофельные чипсы, экструдированные закуски, орехи и семена, попкорн, мясные закуски и другие. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, специализированных ретейлеров, магазины удобства, интернет-каналы и другие. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Чипсы и хрустящие закуски | Картофельные чипсы |

| Тортилья и кукурузные чипсы | |

| Рисовые чипсы и на основе бобовых | |

| Мультизерновые чипсы | |

| Сырные чипсы и на молочной основе | |

| Чипсы из водорослей и морепродуктов | |

| Орехи, семена и смеси | |

| Крендели | |

| Попкорн-закуски | |

| Мясные закуски и вяленое мясо | |

| Экструдированные и воздушные закуски | |

| Другие типы продуктов |

| Классические соленые/простые |

| Ароматизированные |

| Обычные |

| Свободная форма |

| Супермаркет/гипермаркет |

| Магазины удобства и продуктовые магазины |

| Интернет-ретейлеры |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Чипсы и хрустящие закуски | Картофельные чипсы |

| Тортилья и кукурузные чипсы | ||

| Рисовые чипсы и на основе бобовых | ||

| Мультизерновые чипсы | ||

| Сырные чипсы и на молочной основе | ||

| Чипсы из водорослей и морепродуктов | ||

| Орехи, семена и смеси | ||

| Крендели | ||

| Попкорн-закуски | ||

| Мясные закуски и вяленое мясо | ||

| Экструдированные и воздушные закуски | ||

| Другие типы продуктов | ||

| По вкусовому профилю | Классические соленые/простые | |

| Ароматизированные | ||

| По категории | Обычные | |

| Свободная форма | ||

| По каналу распространения | Супермаркет/гипермаркет | |

| Магазины удобства и продуктовые магазины | ||

| Интернет-ретейлеры | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка соленых закусок?

Рынок соленых закусок составляет 255,07 млрд долларов США в 2025 году и прогнозируется достичь 341,74 млрд долларов США к 2030 году.

Какая категория продукта лидирует по выручке рынка?

Чипсы и хрустящие закуски лидируют с долей выручки 37,38% в 2024 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расти со среднегодовым темпом роста 8,08% до 2030 года.

Какое влияние окажут правила снижения натрия на закуски?

Добровольные цели FDA по снижению натрия могут снизить общий среднегодовой темп роста на 0,4%, но также открывают инновационное пространство для формулировок с низким содержанием соли, которые удовлетворяют ориентированных на здоровье покупателей.

Последнее обновление страницы: