Размер и доля рынка открытия низкомолекулярных лекарственных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

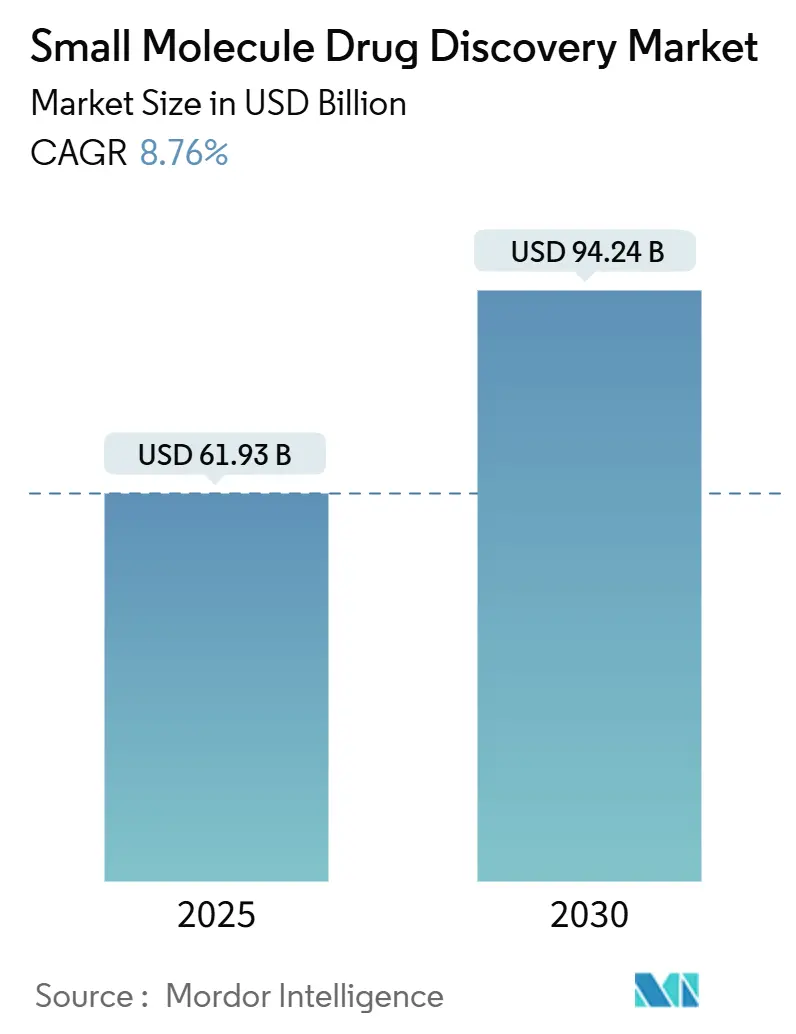

| Размер Рынка (2025) | 61.93 Миллиардов долларов США |

| Размер Рынка (2030) | 94.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.76% CAGR |

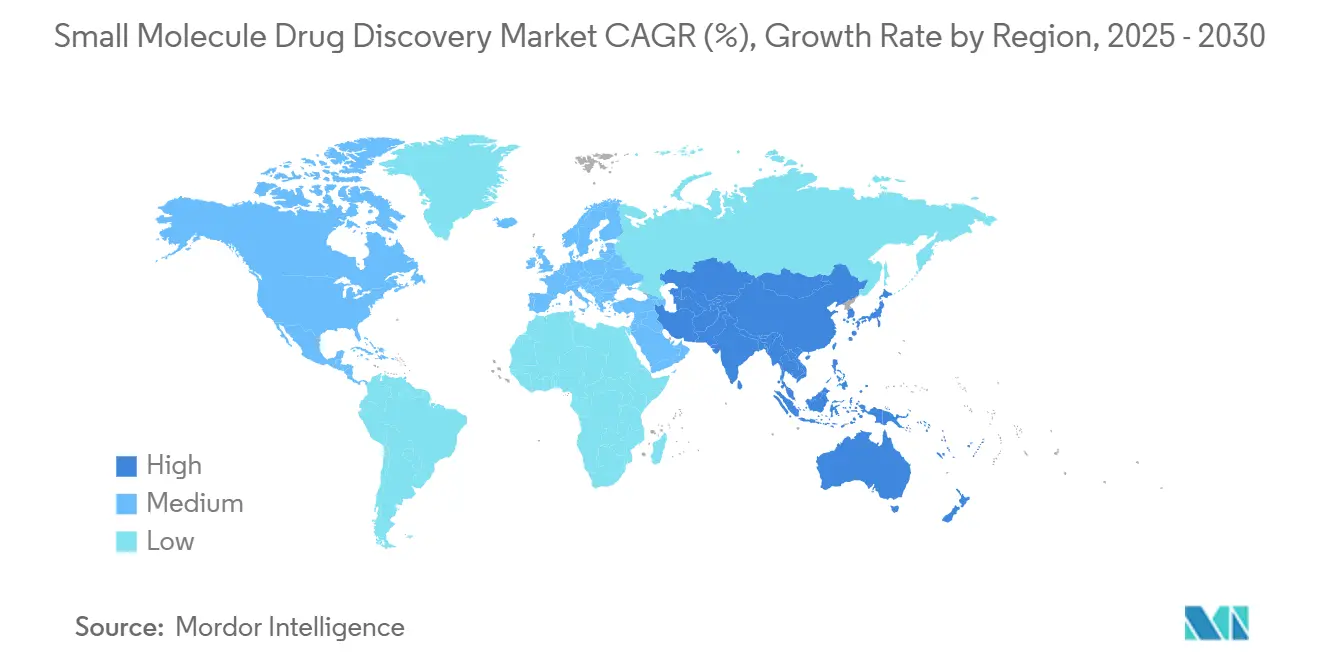

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка открытия низкомолекулярных лекарственных препаратов от Mordor Intelligence

Размер рынка открытия низкомолекулярных лекарственных препаратов составляет 61,93 млрд долларов США в 2025 году, и прогнозируется его достижение 94,24 млрд долларов США к 2030 году при росте с CAGR 8,76%. Устойчивая зависимость от пероральных терапевтических средств, расширяющееся использование инструментов разработки с поддержкой ИИ и стабильный аутсорсинг в специализированные по открытию КИО сохраняют центральную роль низкомолекулярных препаратов в фармацевтических пайплайнах, несмотря на растущие инвестиции в биологические препараты. Северная Америка лидирует в принятии передовых методов вычислительной химии, в то время как Азиатско-Тихоокеанский регион быстрее всего наращивает мощности НИОКР. Онкология остается крупнейшей терапевтической областью и продолжает привлекать программы персонализированной медицины, однако проекты по инфекционным заболеваниям растут еще быстрее, поскольку устойчивость к антимикробным препаратам обостряет глобальные приоритеты здравоохранения. Конкурентная интенсивность усиливается, поскольку технологические специалисты, виртуальные биотехнологии и традиционные производители лекарств борются за дифференцированную экспертизу и интеллектуальную собственность первого в классе.

Ключевые выводы отчета

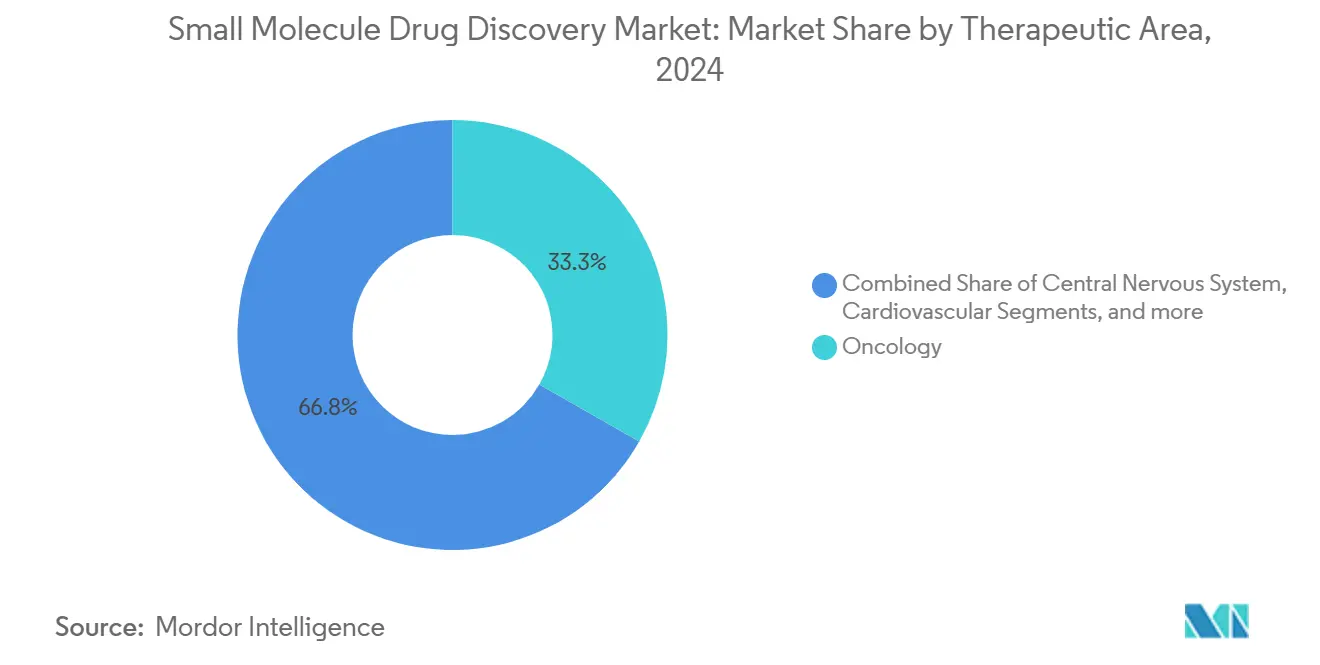

- По терапевтическим областям онкология занимала 33,25% доли рынка открытия низкомолекулярных лекарственных препаратов в 2024 году, в то время как инфекционные заболевания прогнозируются к расширению с CAGR 9,65% до 2030 года.

- По процессам оптимизация лидов захватила 29,74% выручки 2024 года; идентификация и валидация мишени должны расти с CAGR 9,5% до 2030 года.

- По типу лекарственного препарата синтетические низкомолекулярные соединения составили 76,41% продаж в 2024 году, тогда как PROTAC и молекулярные клеи являются самой быстрорастущей категорией с CAGR 9,37%.

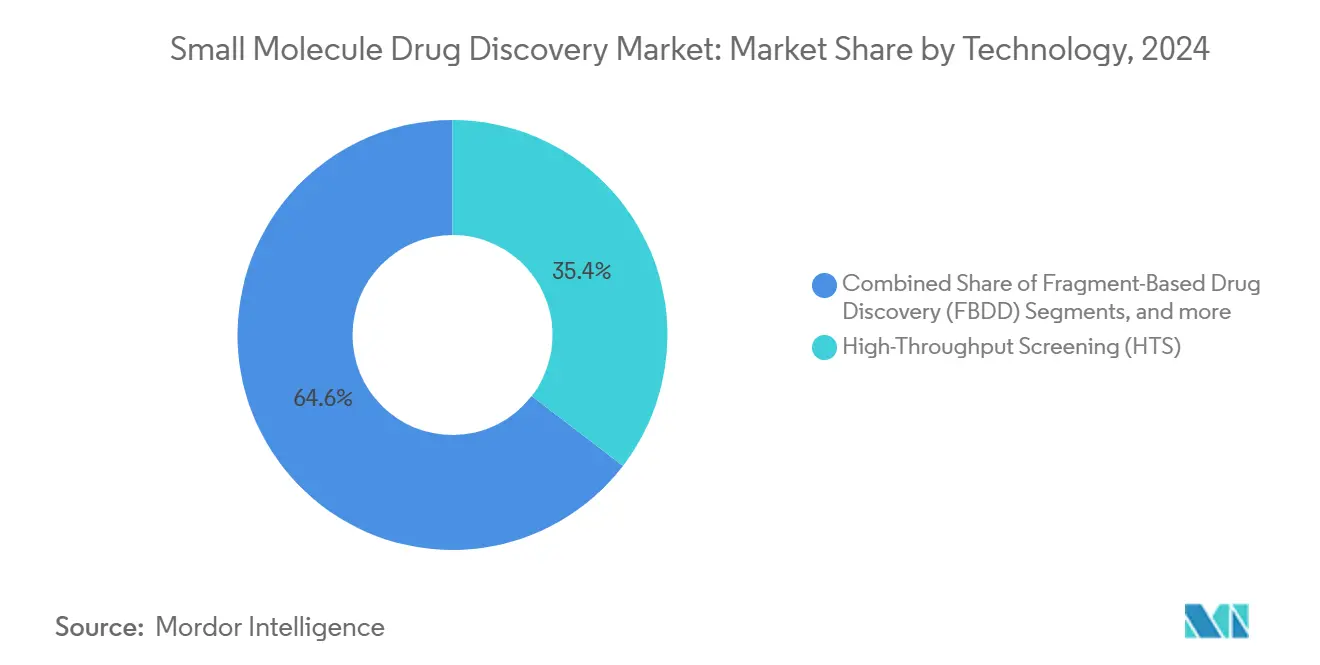

- По технологии высокопроизводительный скрининг лидировал с долей 35,43% в 2024 году, но размер рынка платформ разработки на основе ИИ растет с CAGR 9,7%.

- По конечным пользователям фармацевтические компании держали 44,34% расходов в 2024 году; биотехнологические компании показывают самый быстрый рост с CAGR 9,87%.

- По географии Северная Америка держала 41,23% доли выручки в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 9,67% до 2030 года.

Тенденции и инсайты глобального рынка открытия низкомолекулярных лекарственных препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя хронических и возрастных заболеваний, поддерживающее спрос на пероральные низкомолекулярные терапевтические средства | +2.1% | Глобально, с повышенным влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Превосходная производимость и экономическая эффективность химического синтеза против биологических препаратов, направляющая инвестиции фармацевтических НИОКР | +1.8% | Глобально, со значительным влиянием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Быстрое созревание вычислительной химии и предиктивного моделирования на основе ИИ, сжимающих временные рамки от попадания до лида | +2.4% | Северная Америка, Европа и развитые рынки АТР | Краткосрочно (≤ 2 лет) |

| Интегрированные комплексные модели услуг КИО/CDMO, позволяющие программы открытий виртуальных биотехнологий с малой капиталоемкостью | +1.5% | Глобально, с концентрацией в биотехнологических хабах | Среднесрочно (2-4 года) |

| Регуляторные обозначения быстрого трека (Прорывная терапия, Орфанная, Приоритетный обзор), увеличивающие скорость одобрения для новых низкомолекулярных лекарственных препаратов | +1.2% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Растущее появление таргетных и персонализированных низкомолекулярных терапий для генетически определенных популяций пациентов | +1.3% | Глобально, с ранним принятием в развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя хронических и возрастных заболеваний, поддерживающее спрос на пероральные низкомолекулярные терапевтические средства

Старение населения и связанные с образом жизни расстройства подпитывают долгосрочное использование пероральных агентов, закрепляя рынок открытия низкомолекулярных лекарственных препаратов в хронической терапии. Пероральные таблетки остаются легче для транспортировки, хранения и введения, чем инъекционные биологические препараты, что является решающим преимуществом в системах здравоохранения с ограниченными возможностями холодной цепи. Несколько препаратов, проникающих через гематоэнцефалический барьер, одобренных в 2024 году для нейродегенеративных состояний, иллюстрируют, как низкомолекулярные препараты достигают мишени, недоступные биологическим препаратам, укрепляя их актуальность в терапии центральной нервной системы [1]Zhonglei Wang, "Blockbuster Small-Molecule Drugs Approved by the FDA in 2024," MDPI, mdpi.com. Плательщики также рассматривают пероральные препараты как путь к управлению стоимостью терапии для распространенных заболеваний, таких как диабет и гипертония.

Превосходная производимость и экономическая эффективность химического синтеза против биологических препаратов, направляющая инвестиции фармацевтических НИОКР

Платформы химического синтеза могут производить килограммовые количества лекарственного вещества с затратами, которые часто в 10-100 раз ниже, чем производство биологических препаратов на основе клеточных культур. Предсказуемое масштабирование и длительный срок хранения помогают компаниям обслуживать широкие популяции пациентов без напряжения логистических бюджетов. По мере усиления ценового давления руководители поддерживают или увеличивают распределения низкомолекулярных препаратов в портфелях открытий, поскольку более низкая себестоимость проданных товаров поддерживает устойчивые валовые маржи в конкурентных категориях, таких как антигипертензивные препараты.

Быстрое созревание вычислительной химии и предиктивного моделирования на основе ИИ, сжимающих временные рамки от попадания до лида

Модели глубокого обучения теперь просматривают миллиарды виртуальных структур против белковых карманов за дни, сужая экспериментальную работу до наиболее перспективных хемотипов. AtomNet обеспечил показатели попадания, сравнимые с обычным высокопроизводительным скринингом, но потребил гораздо меньше реагентов и трудозатрат [2]I. Wallach, "AI Is a Viable Alternative to High Throughput Screening," Nature, nature.com. Эти алгоритмы также улучшают предсказания физико-химических свойств, давая лиды, которые поступают в испытания на животных с оптимизированными профилями растворимости и токсичности. Более быстрые циклы итераций означают, что инноваторы могут продвигать несколько проектов параллельно, расширяя воронку при эквивалентных затратах.

Интегрированные комплексные модели услуг КИО/CDMO, позволяющие программы открытий виртуальных биотехнологий с малой капиталоемкостью

Специализированные поставщики теперь объединяют проектирование in-silico, медицинскую химию, профилирование ADME-Tox и доклиническое производство под единые контракты. Виртуальные биотехнологии используют эти сети для работы небольших команд, сосредоточенных на биологии и стратегии, передавая большинство лабораторных активностей на аутсорсинг. Это сокращает основную инфраструктуру и может снизить расходы раннего этапа на 30-40%, что является ключевой экономией при скромном посевном финансировании. Модель также ускоряет масштабирование, поскольку тот же партнер может бесшовно перевести программу от открытия к исследованиям, обеспечивающим IND, сокращая общие временные рамки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация затрат на клинические разработки и показатели неудач поздних стадий в сложных показаниях | -1.6% | Глобально | Долгосрочно (≥ 4 лет) |

| Растущий фокус пайплайна на биологических препаратах, клеточной и генной терапии, отвлекающий капитал от программ низкомолекулярных препаратов | -1.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Повышенное глобальное регуляторное внимание к нецелевой токсичности и экологическому воздействию химических интермедиатов | -0.8% | Глобально, с более строгим исполнением в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Уязвимость цепочки поставок для ключевых исходных материалов и продвинутых интермедиатов, усиливающая риск временных рамок | -0.7% | Глобально, с повышенным влиянием в производственных хабах Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация затрат на клинические разработки и показатели неудач поздних стадий в сложных показаниях

Отсев фазы 2 для нейродегенеративных программ остается высоким, несмотря на достижения в релевантных для заболевания моделях, подталкивая общие расходы на выведение одного агента на рынок к 2,8 млрд долларов США после включения неудач. Небольшие фирмы с однокомпонентными пайплайнами сталкиваются с экзистенциальным риском от единственного разочаровывающего результата, заставляя многих искать союзы по разделению рисков раньше в разработке. Спонсоры все чаще включают трансляционные биомаркеры и адаптивные дизайны исследований, но все еще борются с предсказанием человеческой эффективности в многофакторных заболеваниях.

Растущий фокус пайплайна на биологических препаратах, клеточной и генной терапии, отвлекающий капитал от программ низкомолекулярных препаратов

Глобальные доходы биологических препаратов расширяются в три раза быстрее, чем продажи низкомолекулярных препаратов, привлекая непропорциональное венчурное и корпоративное финансирование. Регуляторные положения, такие как девятилетние окна переговоров о ценах для низкомолекулярных препаратов в США против тринадцати лет для биологических препаратов, дополнительно наклоняют приоритеты правления. Группы крупных фармацевтических компаний соответственно перевзвесили портфели, даже поддерживая определенные франшизы низкомолекулярных препаратов в высокообъемных областях первичной медицины.

Сегментный анализ

По терапевтическим областям: онкология доминирует на фоне подъема инфекционных заболеваний

Онкология сгенерировала 33,25% выручки 2024 года в рамках рынка открытия низкомолекулярных лекарственных препаратов и продолжает получать выгоду от мутационно-специфичных ингибиторов, которые хорошо комбинируются с иммунотерапевтическими основами. Программы, направленные на мутации KRAS, RET и FGFR, расширяются в ранние линии лечения, поддерживая спрос на медицинскую химию. Открытие инфекционных заболеваний, хотя и меньшее, ускоряется с прогнозируемым CAGR 9,65%, поскольку государственно-частные партнерства финансируют пайплайны антибиотиков и противовирусных средств, нацеленных на угрозы резистентности. Кандидаты центральной нервной системы используют улучшенную химию проникновения через гематоэнцефалический барьер, в то время как метаболические и сердечно-сосудистые заболевания поддерживают устойчивую активность через модуляторы ферментов следующего поколения. Желудочно-кишечные и респираторные расстройства привлекают нишевые компании, применяющие целевые механизмы к хроническим воспалительным путям [3]W. Zhang, "Global First-in-Class Drugs Approved in 2023-2024," ScienceDirect, sciencedirect.com.

Ожидается, что восстановление инфраструктуры надзора эпохи пандемии укрепит скрининговые инициативы для противовирусных препаратов широкого спектра, повышая долгосрочные возможности для химии, которая обходит механизмы резистентности. Сильный ландшафт интеллектуальной собственности онкологии продолжает оправдывать премиальное ценообразование и венчурную поддержку, сохраняя ее долю заметной. Однако конкуренция с конъюгатами антитело-лекарство может умерить рост после 2030 года, поскольку комбинированные режимы сдвинут терапевтические бюджеты. Развивающийся ландшафт патогенов предполагает, что доля инфекционных заболеваний может постепенно увеличиваться относительно исторических базовых уровней, если рамки возмещения вознаграждают агенты, дружественные к управлению.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По процессам/фазам: сложность оптимизации лидов движет выручкой

Оптимизация лидов поглотила 29,74% расходов 2024 года по размеру рынка открытия низкомолекулярных лекарственных препаратов, поскольку итеративные циклы химии, SAR-аналитика и параллельные исследования ADME-Tox требуют наибольших затрат на труд и реагенты. Новые генеративные модели с физической информацией предлагают аналоги с настроенной потенцией и селективностью, однако медицинские химики все еще выполняют многоэтапный синтез и скачки каркасов для достижения клинически-градных профилей. Идентификация и валидация мишени на пути к CAGR 9,5% благодаря скринингам генного редактирования CRISPR, одноклеточной омике и сетевой биологии, которые расширяют вселенную лекарственно-доступных белков.

Генерация попаданий теперь смешивает ДНК-кодированные библиотеки с виртуальным докингом для просеивания огромного химического пространства. Фрагментные кампании поставляют отправные точки для иначе неподдающихся мишеней, что подтверждается недавними одобрениями FBDD-производных соединений. Этап отбора доклинических кандидатов получает выгоду от улучшенной токсикологии in-silico, которая удаляет обязательства раньше, но окончательные исследования на животных остаются обязательными. Поставщики комплексных платформ, которые интегрируют биоинформатику, химию и консультации по IND, набирают долю, поскольку спонсоры ищут скорость и безрисковые рабочие процессы.

По типу лекарственного препарата: синтетические молекулы сохраняют большинство, в то время как деградеры растут

Синтетические низкомолекулярные препараты обеспечили 76,41% доли рынка открытия низкомолекулярных лекарственных препаратов в 2024 году, подчеркивая десятилетия инвестиций в масштабируемые процессы и регуляторную знакомость. Разнообразные дизайны гетероциклических ядер, стратегии фторирования и конформационные ограничения продолжают доставлять первые в классе агенты с перорально биодоступными профилями. PROTAC и деградеры молекулярных клеев расширяются с CAGR 9,37%, открывая ранее недоступные для лекарств белковые классы путем эксплуатации эндогенного убиквитинового аппарата. Эта модальность может нейтрализовать как ферментативные, так и каркасные функции онкогенных драйверов, поощряя программы множественных мишеней.

Производные природных продуктов все еще вдохновляют инновации, поскольку их сложная стереохимия обеспечивает высокую аффинность к мишени. Достижения в хемоэнзиматическом синтезе и метагеномном майнинге возрождают интерес к морским и растительным метаболитам для антибиотических и иммуномодулирующих кампаний. Пептидные миметики и аналоги нуклеозидов завершают портфель, поддерживая противовирусные и онкологические показания, где пути метаболической активации могут быть эксплуатированы для селективности. Коллективно диверсификация поддерживает сбалансированность пайплайнов открытий по профилям риска.

По технологии: дизайн на основе ИИ ускоряет инновации

Высокопроизводительный скрининг поддерживал 35,43% доли выручки в 2024 году, оставаясь незаменимым для модальностей, которым не хватает предиктивных вычислительных моделей. Однако дизайн на основе ИИ прогнозируется к расширению с CAGR 9,7%, подкрепляя многие инициативы открытий на зеленом поле. Нейронные сети с физическим руководством теперь предсказывают кинетику связывания, нецелевую токсичность и синтетическую осуществимость в тандеме, позволяя химикам оценивать многопараметрическую оптимизацию сначала цифровым способом. Фрагментное открытие лекарств получает прибыль от криоЭМ структур и фрагментного связывания с поддержкой машинного обучения для быстрого наращивания потенции.

Дизайн на основе структуры использует высокоразрешающие данные белков, включая предсказания AlphaFold, для визуализации аллостерических карманов, недостижимых обычным скринингом. ДНК-кодированные библиотеки облегчают быстрое профилирование аффинности против ковалентных и нековалентных механизмов. Вместе эти платформы сокращают циклы проектов и сжимают затраты, поддерживая интерес как от крупных фармацевтических компаний, так и от стартапов с венчурной поддержкой, ищущих модели с малыми активами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические лидеры держат масштаб, биотехнологии движут новизной

Фармацевтические компании захватили 44,34% расходов 2024 года на рынке открытия низкомолекулярных лекарственных препаратов, используя обширные библиотеки соединений, глобальные команды химиков и интегрированную регуляторную экспертизу. Многие дополняют внутренние возможности сделками с акционерной ориентацией со специалистами по ИИ, которые поставляют алгоритмическую мощность без дублирования инфраструктуры. Биотехнологические фирмы, часто финансируемые раундами серии A или серии B, оперируют виртуальными лабораториями, которые передают итеративный синтез и биоанализы доверенным сетям КИО на аутсорсинг. Их CAGR 9,87% отражает ловкость в решении нетрадиционных мишеней и модальностей.

Академические центры остаются ключевыми в прорывах открытия мишеней и поставляют постоянный поток лицензированных программ. Государственно-финансируемые трансляционные сети, такие как программа нейротерапевтики NIH Blueprint, предоставляют неразбавляющий капитал и опытное управление проектами, снижая научный риск на стадии передачи nih.gov. Между тем КИО развиваются в стратегических партнеров, поставляющих интегрированные платформы данных, которые отслеживают истории соединений, производительность анализов и регуляторную документацию в реальном времени.

Географический анализ

Северная Америка сгенерировала 41,23% выручки 2024 года на рынке открытия низкомолекулярных лекарственных препаратов благодаря зрелым венчурным экосистемам, академическим институтам мирового класса и регуляторной рамке, которая поддерживает ускоренные обзоры через обозначения Прорывная терапия и Орфанная. Акт о снижении инфляции вводит неопределенность возмещения для низкомолекулярных препаратов, однако богатые технологиями хабы, такие как Бостон, Сан-Диего и Торонто, продолжают инкубировать стартапы открытий с поддержкой ИИ. Многие глобальные компании базируют команды вычислительной химии в США для доступа к междисциплинарным талантам и капиталу.

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 9,67% с 2025 по 2030 год. Китайские биотехнологические фирмы теперь запускают программы первого в классе, с 31% глобальных сделок по входящему лицензированию 2024 года, включающих активы, поставляемые из Китая. Государственные стимулы, местные венчурные фонды и быстро масштабирующиеся возможности КИО подкрепляют подъем региона. Япония использует десятилетия превосходства медицинской химии, в то время как Индия строит ориентированные на открытия кластеры КИО, получающие выгоду от сильного образования синтетической химии и стоимостных преимуществ.

Европа смешивает давние штаб-квартиры фармацевтических компаний с яркими биотехнологическими коридорами в Великобритании, Германии и Швейцарии. Финансирование Horizon Europe и государственно-частные инициативы поддерживают трансграничные консорциумы, которые сочетают моделирование ИИ со структурной биологией. Континентальные регуляторы усиливают контроль экологических отходов от химического синтеза, подстегивая более зеленые техники процессной химии. Развивающиеся рынки на Ближнем Востоке и в Южной Америке направляют нефтедоллары и доходы от биотоваров в исследовательские парки, хотя дефицит талантов и регуляторное созревание остаются ограничивающими факторами.

Конкурентный ландшафт

Конкурентное поле сильно фрагментировано, включая крупных фармацевтических инкумбентов, средние химические дома, стартапы с нативным ИИ и полносервисные КИО. Стратегические альянсы процветают, поскольку партнеры комбинируют алгоритмический дизайн с проверенным выполнением влажных лабораторий. Недавние сделки включают команду Gilead Sciences с Genesis Therapeutics для использования докинга с поддержкой ИИ для противовирусного открытия. Крупные фармацевтические компании балансируют внутренние ресурсы со структурами опции на приобретение, которые ограничивают авансовый риск.

Специализированные фирмы гонятся за патентованием библиотек деградеров, нацеленных на факторы транскрипции и каркасные белки, ранее считавшиеся недоступными для лекарств. Мажоры КИО, такие как WuXi AppTec и Charles River Laboratories, обеспечивают многолетние рамки открытий, которые встраивают их химиков в спринтерские команды спонсоров, позиционируя этих поставщиков как со-инноваторов, а не поставщиков услуг за плату.

Венчурный капитал продолжает финансировать платформы с ИИ в первую очередь, такие как Isomorphic Labs и BenevolentAI, которые обещают прирост эффективности на порядки величин, хотя доказательство клинического успеха все еще появляется. Белое пространство остается в предиктивной токсикологии, низкомолекулярных препаратах, связывающих РНК, и экологически дружественной химии, приглашая нишевых участников.

Лидеры индустрии открытия низкомолекулярных лекарственных препаратов

-

ICON Plc

-

Thermo Fisher Scientific Inc.

-

Eurofins Discovery

-

Labcorp Drug Development

-

Charles River Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Mount Sinai запустил Центр открытия низкомолекулярных лекарственных препаратов с ИИ для смешивания машинного обучения с медицинской химией для программ онкологии и нейродегенерации.

- Февраль 2025: Variational AI закрыл раунд расширения посевного финансирования в размере 5,5 млн долларов США для масштабирования своей основной модели Enki для быстрой генерации попаданий.

- Февраль 2025: BridGene Biosciences заключила партнерство с Takeda для применения технологии ковалентной химии в пайплайнах открытий неврологии и иммунологии.

- Сентябрь 2024: Gilead Sciences и Genesis Therapeutics начали многоцелевое сотрудничество с ИИ с авансовым платежом 35 млн долларов США и нисходящими вехами.

Глобальный охват отчета о рынке открытия низкомолекулярных лекарственных препаратов

Согласно охвату отчета, открытие низкомолекулярных лекарственных препаратов представляет все затраты, понесенные компанией по открытию лекарств во время фазы открытия. Низкомолекулярное соединение - это вещество, которое может быстро входить в клетки, поскольку имеет низкую молекулярную массу. Они используются в качестве лекарств для терапевтических целей и включают химически синтезированные молекулы лекарств и все биологически синтезированные молекулы лекарств.

Рынок открытия низкомолекулярных лекарственных препаратов сегментирован по терапевтической области, процессу/фазе и географии. По терапевтической области рынок сегментирован на онкологию, центральную нервную систему, сердечно-сосудистые, респираторные, метаболические расстройства, желудочно-кишечные и другие терапевтические области. По процессу/фазе рынок сегментирован на идентификацию/валидацию мишени, генерацию и отбор попаданий, идентификацию лидов и оптимизацию лидов. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| Онкология |

| Центральная нервная система |

| Сердечно-сосудистые |

| Респираторные |

| Метаболические расстройства |

| Желудочно-кишечные |

| Инфекционные заболевания |

| Аутоиммунные расстройства |

| Другие терапевтические области |

| Идентификация и валидация мишени |

| Генерация и отбор попаданий |

| Идентификация лидов |

| Оптимизация лидов |

| Отбор доклинических кандидатов |

| Синтетические низкомолекулярные соединения |

| Производные природных продуктов |

| Пептидные миметики |

| PROTAC и молекулярные клеи |

| Аналоги нуклеозидов |

| Высокопроизводительный скрининг (HTS) |

| Фрагментное открытие лекарств (FBDD) |

| Дизайн лекарств на основе структуры (SBDD) |

| Вычислительный/дизайн на основе ИИ |

| Скрининг ДНК-кодированных библиотек |

| Валидация мишени на основе CRISPR |

| Разработка биоанализов и платформы на основе клеток |

| Фармацевтические компании |

| Биотехнологические компании |

| Академические и исследовательские институты |

| Контрактные исследовательские организации (КИО) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапевтическим областям | Онкология | |

| Центральная нервная система | ||

| Сердечно-сосудистые | ||

| Респираторные | ||

| Метаболические расстройства | ||

| Желудочно-кишечные | ||

| Инфекционные заболевания | ||

| Аутоиммунные расстройства | ||

| Другие терапевтические области | ||

| По процессу/фазе | Идентификация и валидация мишени | |

| Генерация и отбор попаданий | ||

| Идентификация лидов | ||

| Оптимизация лидов | ||

| Отбор доклинических кандидатов | ||

| По типу лекарственного препарата | Синтетические низкомолекулярные соединения | |

| Производные природных продуктов | ||

| Пептидные миметики | ||

| PROTAC и молекулярные клеи | ||

| Аналоги нуклеозидов | ||

| По технологии | Высокопроизводительный скрининг (HTS) | |

| Фрагментное открытие лекарств (FBDD) | ||

| Дизайн лекарств на основе структуры (SBDD) | ||

| Вычислительный/дизайн на основе ИИ | ||

| Скрининг ДНК-кодированных библиотек | ||

| Валидация мишени на основе CRISPR | ||

| Разработка биоанализов и платформы на основе клеток | ||

| По конечным пользователям | Фармацевтические компании | |

| Биотехнологические компании | ||

| Академические и исследовательские институты | ||

| Контрактные исследовательские организации (КИО) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка открытия низкомолекулярных лекарственных препаратов?

Он оценивается в 61,93 млрд долларов США в 2025 году и прогнозируется к достижению 94,24 млрд долларов США к 2030 году.

Какая терапевтическая область приносит наибольшую выручку?

Онкология лидирует с 33,25% долей рынка в 2024 году благодаря программам персонализированной медицины и сильному ценообразованию.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 9,67% между 2025 и 2030 годами благодаря растущим инвестициям в НИОКР и поддерживающей государственной политике.

Как PROTAC и молекулярные клеи отличаются от традиционных ингибиторов?

Они запускают таргетную деградацию белка, а не простое ингибирование, обеспечивая доступ к ранее недоступным для лекарств белкам и обеспечивая CAGR 9,37% в этом сегменте.

Какие вызовы ограничивают рост?

Высокие показатели неудач поздних стадий и отвлечение капитала на биологические препараты сокращают доступное финансирование и повышают общий риск разработки для низкомолекулярных препаратов.

Последнее обновление страницы: