Размер и доля рынка само--услуга би

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.10 Миллиардов долларов США |

| Размер Рынка (2030) | 12.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.40% CAGR |

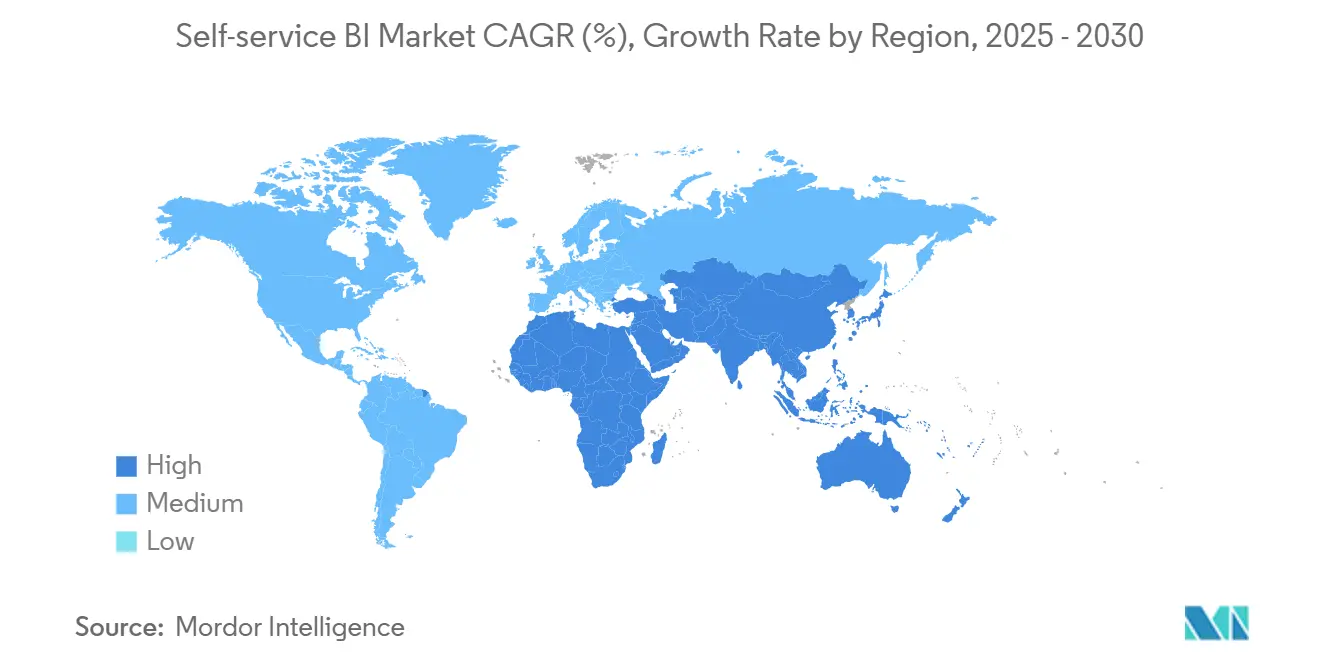

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

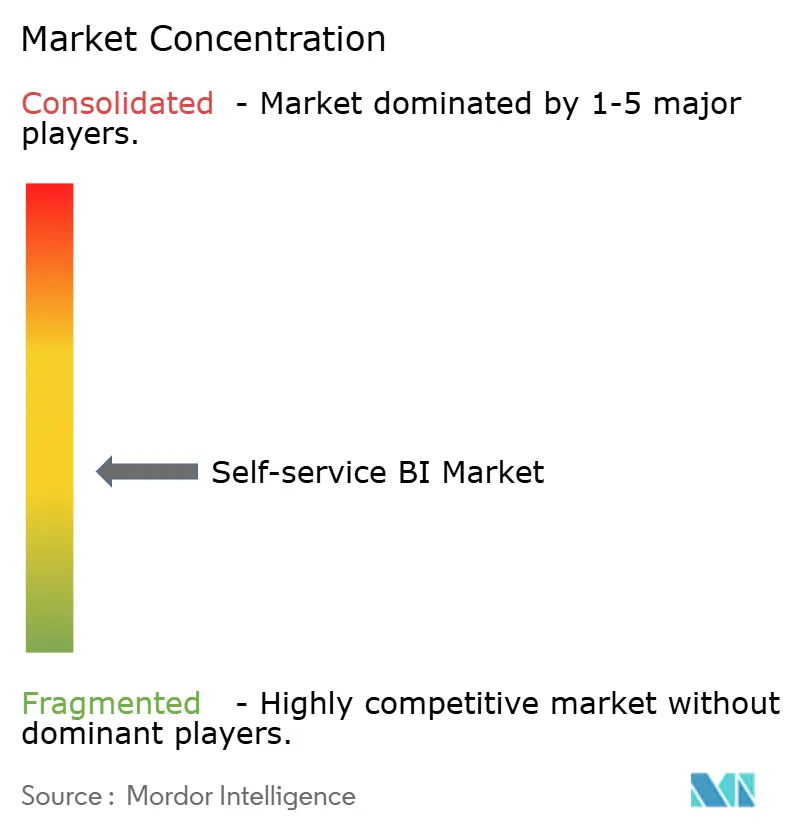

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка само--услуга би от Mordor интеллект

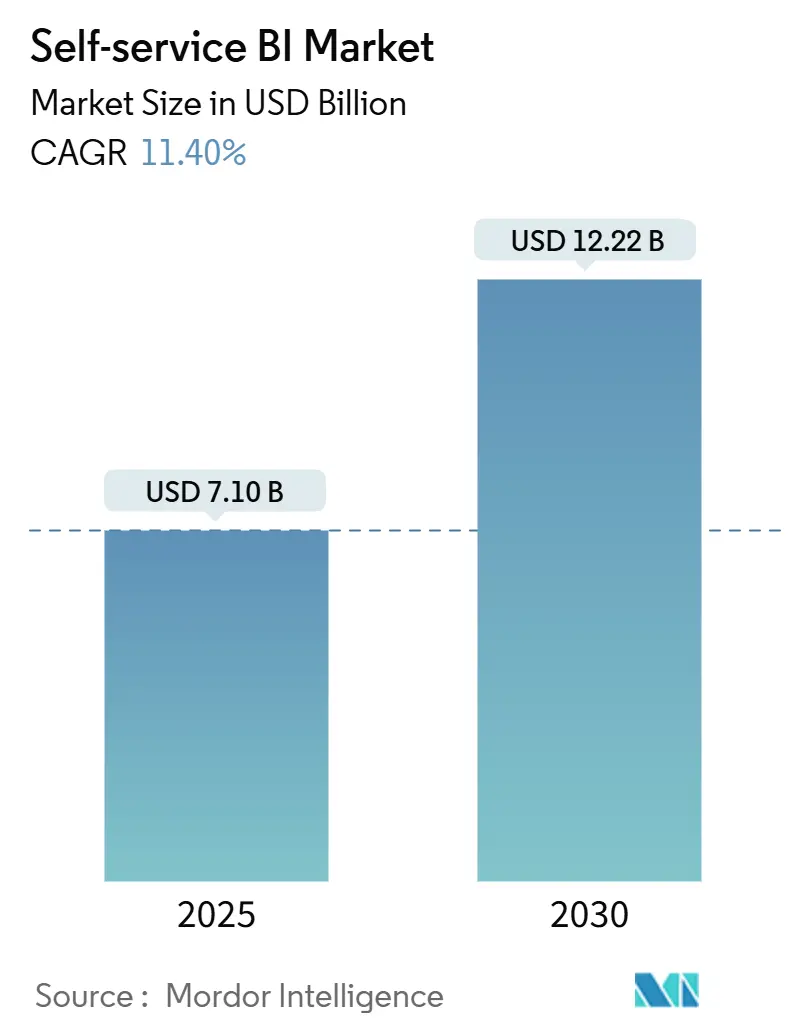

Размер рынка само--услуга би оценивается в 7,10 млрд долларов США в 2025 году и прогнозируется к достижению 12,22 млрд долларов США к 2030 году, что отражает CAGR 11,47%. Компании масштабируют низкий-code аналитику, внедряют генеративный ИИ и переносят рабочие нагрузки в облачные хранилища данных, что сокращает циклы получения инсайтов и освобождает ИТ-персонал для стратегической работы. Североамериканские организации лидируют в принятии после доказательства того, что интуитивно понятные инструменты могут сократить накопленные отчеты примерно на треть, в то время как азиатско-тихоокеанские предприятия быстро догоняют по мере созревания облачной инфраструктуры. Поставщики спешат интегрировать запросы на естественном языке, поддерживающие многоязычные среды, возможность, которая уже повышает вовлеченность среди европейских пользователей. Тем временем повышенное внимание к управлению, обусловленное регуляторным давлением и инцидентами теневых ИТ, направляет закупки в сторону платформ, которые сочетают открытые архитектуры с автоматизированными функциями контроля. [1]Mallikarjun Bussa, "Emerging тенденции в само--услуга би платформы: Democratizing Данные инсайты," International Journal из Scientific исследовать в компьютер наука инженерия и информация технология, doi.org

Основные выводы отчета

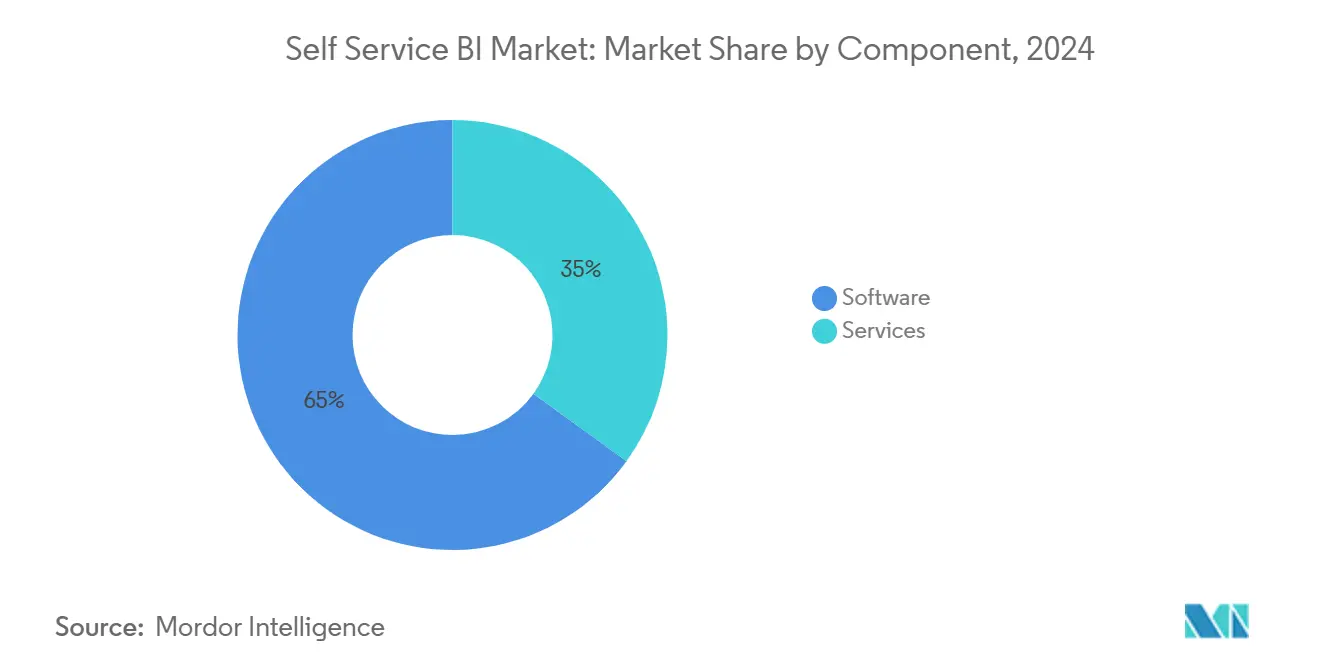

- По компонентам программное обеспечение захватило 65% доли рынка само--услуга би в 2024 году; сегмент услуг развивается с CAGR 15,2% до 2030 года.

- По модели развертывания облачная/по требованию составила 73% размера рынка само--услуга би в 2024 году и растет с CAGR 13,5%.

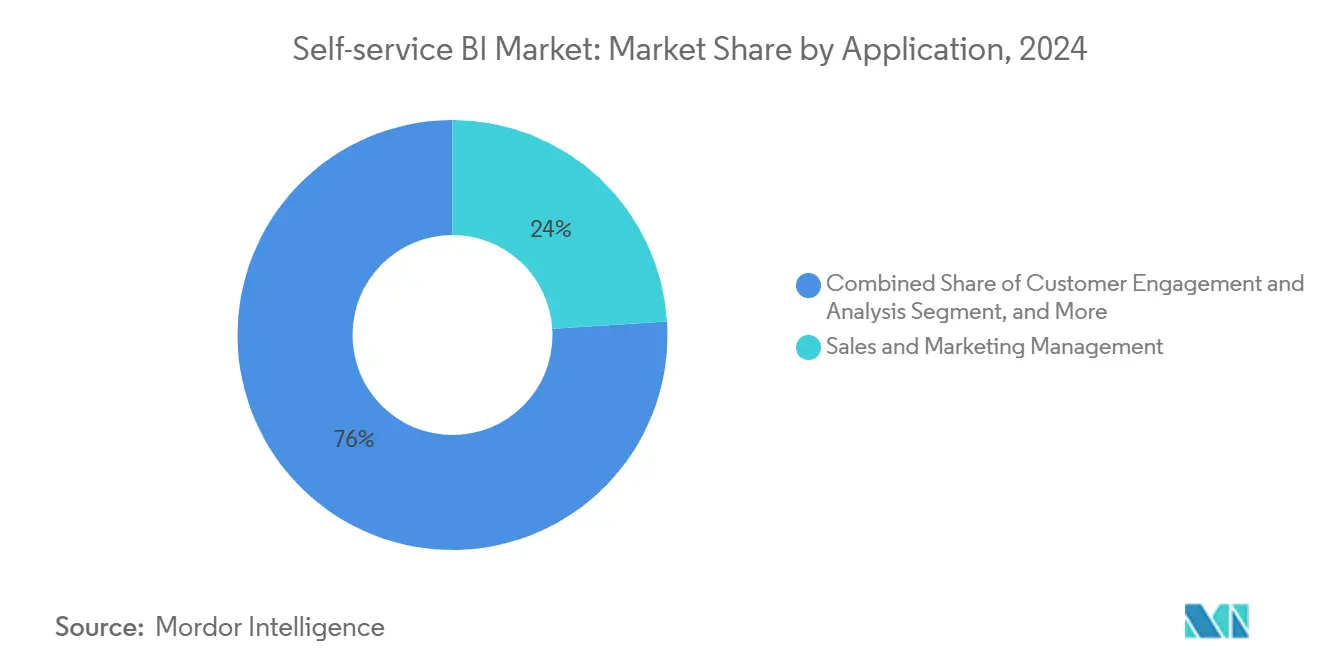

- По применению продажи и маркетинг держали 24% доли выручки в 2024 году; аналитика взаимодействия с клиентами расширяется с CAGR 16% до 2030 года.

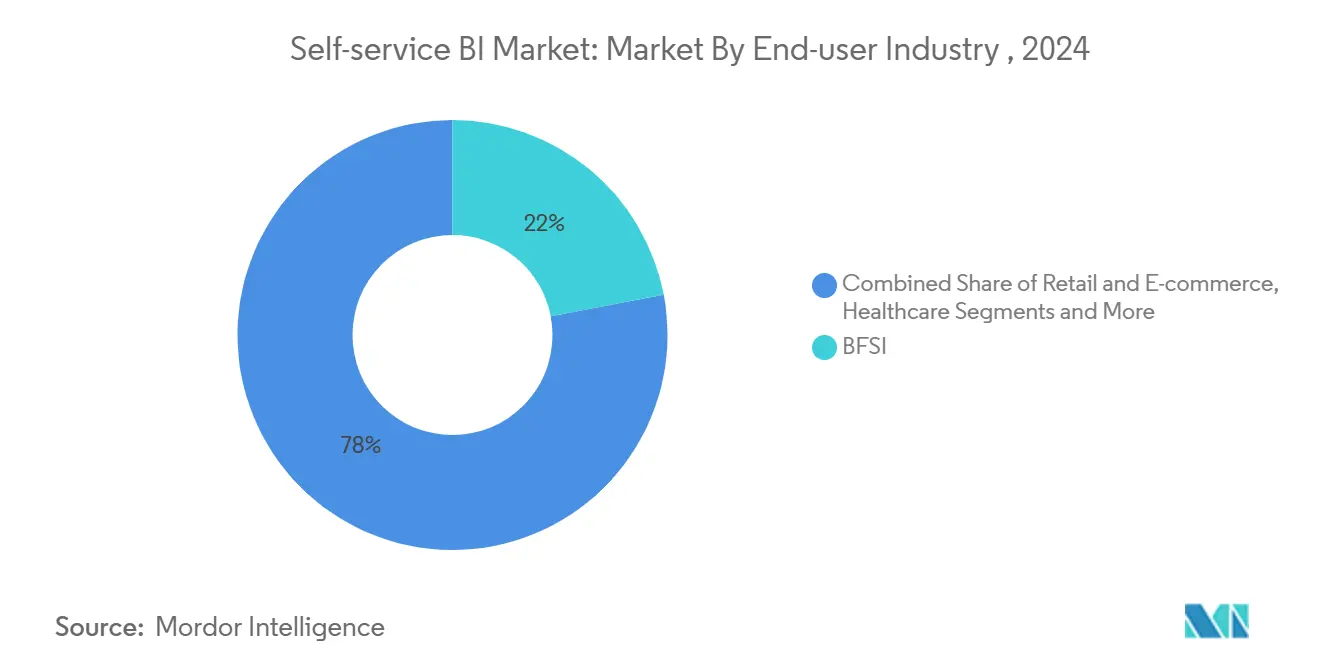

- По отрасли конечных пользователей bfsi лидировала с 22% размера рынка само--услуга би в 2024 году, в то время как здравоохранение прогнозируется к расширению с CAGR 14,1%.

- По размеру организации крупные предприятия командовали 68% доли рынка само--услуга би в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 13,77%.

- По географии Северная Америка командовала 42% доли рынка само--услуга би в 2024 году; МСП прогнозируются к росту с CAGR 15%.

Глобальные тренды и инсайты рынка само--услуга би

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Демократизация аналитики через низкий-code/no-code инструменты | +3.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Всплеск облачных хранилищ данных, ускоряющих принятие само--услуга | +2.7% | Азиатско-Тихоокеанский регион, Северная Америка | Короткий срок (≤ 2 лет) |

| Интеграция генеративного ИИ для запросов на естественном языке | +2.5% | Европа, Северная Америка | Средний срок (2-4 года) |

| Спрос на встроенную аналитику от SaaS-поставщиков | +1.4% | Глобально | Средний срок (2-4 года) |

| Рост программ цифровой грамотности среди средних предприятий | +1.1% | Глобально | Долгий срок (≥ 4 лет) |

| Регуляторное давление на соответствие резидентности данных, стимулирующее локализованные би-платформы | +0.5% | Ближний Восток и Африка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Демократизация аналитики через low-code/no-code инструменты

низкий-code интерфейсы позволяют бизнес-профессионалам создавать дашборды без зависимости от разработчиков, изменение наиболее заметное в Северной Америке, где 80% руководителей приписывают более широкий доступ к данным более быстрым решениям. Продуктивность аналитических задач выросла на 74%, поскольку граждане-специалисты по данным сочетают доменные знания с упрощенными инструментами, выявляя паттерны, которые традиционные би-команды часто упускают. Компании, которые объединили демократизацию с надежными семантическими слоями, сократили очереди передач и предоставили инсайты в операционном окне, где действия все еще имеют значение. Это культурное изменение расширяет критерии оценки платформ от глубины функций до легкости внедрения нетехнического персонала, стимулируя консолидацию платформ вокруг интуитивного создания методом перетаскивания и внутриприложенческого руководства.

Всплеск облачных хранилищ данных, ускоряющих принятие self-service

Азиатско-тихоокеанские организации перескакивают через устаревшие стеки, размещая данные в облаке, устраняя узкие места, которые когда-то ограничивали параллелизм би. С ростом самого сегмента облачных хранилищ с CAGR 27,64% аналитические команды теперь запрашивают свежие данные без очередей заданий, сокращая время отчетов на целых 40%. Фирмы, которые выравнивают развертывания само--услуга с модернизацией хранилищ, получают тройную скорость времени до инсайтов по сравнению с изолированными развертываниями. Централизованное управление, встроенное в эти хранилища, также повышает качество данных, обеспечивая согласованные метрики между отделами. [2]Firebolt, "Облако Данные склад Key Statistics & промышленность тенденции," firebolt.io

Интеграция генеративного ИИ для запросов на естественном языке

Поиск на естественном языке стал финальным катализатором для действительно самообслуживаемой аналитики. Европейские организации, давно сталкивающиеся с вызовами многоязычной пользовательской базы, теперь видят на 50% больше нетехнического взаимодействия после развертывания интерфейсов на основе LLM. Большие языковые модели превращают разговорные подсказки в оптимизированный SQL, затем представляют нарративные объяснения трендов, что сдвигает восприятие би от визуализатора к активному советнику. Поставщики выделяют эту возможность как базовые требования: покупатели все чаще ранжируют отзывчивость NLQ выше разнообразия диаграмм при оценке RFP.

Спрос на встроенную аналитику от SaaS-поставщиков

Поставщики программного обеспечения bfsi и розничной торговли встраивают само--услуга дашборды непосредственно в операционные приложения, что устраняет переключение контекста и стимулирует документированный рост удовлетворенности клиентов на 35%. API-первые би-платформы, которые позволяют настройку белый-этикетка, поэтому увеличивают долю кошелька внутри SaaS-экосистем. По мере созревания этой модели различие между транзакционными и аналитическими системами стирается, привязывая би-поставщиков к долгосрочным контрактам и повышая затраты на смену для конечных клиентов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риски теневых ИТ от неконтролируемых инструментов визуализации данных | -1.2% | Глобально | Короткий срок (≤ 2 лет) |

| Нехватка талантов управления данными в развивающихся экономиках | -0.9% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Средний срок (2-4 года) |

| Высокие затраты миграции от устаревших би к само--услуга стекам | -0.8% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Опасения привязки к поставщику с проприетарными семантическими слоями | -0.6% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Риски теневых ИТ от неконтролируемых инструментов визуализации

Принятие непроверенных инструментов породило противоречивые KPI и подвергло риску чувствительные наборы данных, обходясь несоответствующим фирмам в среднем 1,03 млн долларов США за инцидент. Отделы маркетинга и финансов часто нарушают правила, поскольку быстрые итерации соблазняют их обходить ИТ. Лучшие в классе предприятия развертывают управление на основе каталогов, автоматизированную линейность и доступ на основе ролей, которые сохраняют гибкость, но ограничивают риски, обеспечивая на 45% более высокое принятие, чем подходы с полной блокировкой.

Нехватка талантов управления данными в развивающихся экономиках

Развивающиеся рынки сталкиваются с острыми пробелами в найме, 57% CIO называют экспертизу управления своим главным узким местом ИИ-аналитики. Поставщики, которые объединяют автоматизированное принуждение политик и обучение, специфичное для ролей, получают опору, компенсируя дефицит навыков. Компании, развертывающие само--услуга би поэтапными спринтами - сначала стандартизируя метаданные, затем расширяя доступ - создают долговечные культуры данных, управляя ресурсными ограничениями.

Анализ сегментов

По компонентам: консультационные услуги сужают разрыв в принятии

Сегмент программного обеспечения продолжает закреплять выручку, однако выручка от услуг компаундируется быстрее с CAGR 15,2%. Организации, которые сочетают покупки платформ с программами обучения, сообщают о показателях принятия на 45% выше, чем покупатели только инструментов. Спрос смещается в сторону подписок на непрерывное обеспечение, которые покрывают повышение цифровой грамотности и аудиты управления. В результате специалисты по внедрению упаковывают отраслевые плейбуки, выравнивают дашборды с вертикальными KPI и ускоряют время до стоимости. Размер рынка само--услуга би для услуг прогнозируется достичь 3,2 млрд долларов США к 2030 году, отражая устойчивый аппетит к человеческой экспертизе наряду с автоматизацией.

Поставщики программного обеспечения, тем временем, приоритизируют паритет ИИ-функций, добавляя NLQ, автоматизированные инсайты и встроенные режимы для сохранения конкурентоспособности. Неустанный темп обновлений подталкивает предприятия к предпочтению модульных архитектур, которые позволяют им менять аналитические движки без вырывания семантических слоев. Эта позиция смягчает опасения привязки к поставщику и поддерживает смешанные инструментальные среды, которые эволюционируют по мере созревания ИИ-возможностей.

По модели развертывания: предпочтение облака становится необратимым

Облачные развертывания владеют как использованием, так и импульсом, командуя 73% текущей выручки и добавляя пользователей с CAGR 13,5%. Эффекты масштаба позволяют фирмам среднего рынка внедрять аналитику корпоративного класса без капитальных затрат, выравнивая игровое поле с более крупными партнерами. Более того, распределенные команды могут сотрудничать в общих рабочих пространствах в реальном времени, ускоряя циклы обратной связи. Позиции безопасности эволюционировали; шифрование в покое, частные каналы и региональные дата-центры теперь удовлетворяют большинству регуляторных аудитов, смягчая ранние оговорки о публичном облаке.

Локальные решения сохраняются в строго регулируемых вертикалях, где резидентность данных является обязательной. Однако даже там гибридные конструкции являются обычными: чувствительные таблицы остаются на месте, в то время как агрегированные модели синхронизируются с облаком для широкого исследования. В течение прогнозного периода доля рынка само--услуга би для облака ожидается превысить 80%, поскольку гиперскейлеры тесно интегрируют би со своими хранилищами и ИИ-сервисами.

По применению: аналитика взаимодействия с клиентами опережает традиционную отчетность

Взаимодействие с клиентами и анализ является самым быстрым двигателем с CAGR 16%, отражая переход от описательного к предиктивному инсайту. Ритейлеры и подписочные бизнесы добывают поведенческие данные для предотвращения оттока и персонализации предложений, улучшая метрики удержания двузначными числами. Генеративные модели дополнительно усиливают этот сегмент автосуммированием настроений из транскриптов звонков и социальных упоминаний, принося неструктурированные данные в аналитическую область.

Продажи и маркетинг остается самым большим ломтиком с 24% выручки 2024 года. Дашборды, отслеживающие скорость воронки, ROI кампаний и выравнивание территорий, остаются фундаментальными. Развивающиеся случаи использования расширяются в скоринг склонности к перекрестным продажам и ABM-таргетинг, обогащая представления аккаунтов для команд выхода на рынок. Поскольку встроенная аналитика распространяется, фронтальные продавцы получают прямой доступ к этим инсайтам внутри CRM-систем, закрывая разрыв между анализом и действием. [3] Qlik, "Qlik evolves к keep вверх with latest ИИ, аналитика тенденции," techtarget.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: здравоохранение сужает лидерство

bfsi все еще вносит наибольшие затраты, стимулируемые моделями рисков, аналитикой мошенничества и регуляторной отчетностью. Однако здравоохранение растет быстрее с CAGR 14,1%, поскольку электронные медицинские записи и забота, основанная на ценности, подталкивают провайдеров к операциям, управляемым данными. Больницы, развертывающие само--услуга инструменты планирования, сократили отмены назначений на 40%, освобождая клиническую мощность и улучшая результаты. Страховые плательщики объединяют потоки претензий и устройств для ношения для персонализации программ благополучия, подчеркивая, как разнообразие данных здравоохранения подпитывает спрос би.

Производство эксплуатирует дашборды предиктивного обслуживания, которые собирают выход датчиков для избежания незапланированных простоев, в то время как телекоммуникации используют сетевую аналитику для улучшения клиентского опыта. Правительственные агентства, хотя медленнее закупают, признают би как центральное для мандатов прозрачности и отслеживания стимулирующих программ, позиционируя сектор для стабильного расширения после 2026 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: МСП становятся двигателем роста

Крупные предприятия держали 68% выручки в 2024 году благодаря зрелым данным и большим бюджетам. Фокус роста теперь смещается к МСП, чей CAGR 15% превышает общий рост рынка само--услуга би более чем на три точки. Подписочное ценообразование, низкие административные расходы и вертикализированные шаблоны снижают риски принятия для небогатых команд. МСП, использующие само--услуга дашборды, сообщают о на 30% лучших метриках производительности, как только зависимость от отчетности электронных таблиц исчезает.

Поставщики, ухаживающие за этим сегментом, адаптируют внедрение к неспециалистам и объединяют пути обучения небольшими порциями. Поддержка, возглавляемая сообществом, коннекторы маркетплейса и лицензирование pay-как-you-расти формируют ядро ценностных предложений, ориентированных на МСП. В горизонте прогноза более широкое проникновение МСП расширит клиентскую базу отрасли само--услуга би и диверсифицирует функциональные дорожные карты в сторону простоты и скорости.

Географический анализ

Северная Америка сохраняет 42% выручки рынка само--услуга би, поддерживаемая ранним принятием низкий-code платформ и присутствием ведущих поставщиков. Поставщики финансовых услуг и здравоохранения там встраивают запросы на естественном языке в повседневные рабочие процессы, поддерживая высокие настроения пользователей и инциденты теневых ИТ под контролем через зрелые программы управления. Инвестиции в R&д фокусируются на продвинутой объяснимости ИИ, подготавливая системы к обоснованию рекомендаций в регулируемых настройках. Правила трансграничного обмена данными остаются точкой наблюдения, однако сложная облачная инфраструктура региона продолжает привлекать инновационные аналитические стартапы, которые расширяют платформенные экосистемы.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, продвигаясь с CAGR 13,77%. Китай, Индия, Япония и Австралия демонстрируют энергичный спрос, поскольку отечественные облачные гиганты и гиперскейлеры одинаково вкладывают капитал в дата-центры. МСП в регионе используют мобильную аналитику для преодоления дефицита настольных компьютеров, при этом смартфон-дашборды становятся основным интерфейсом для многих полевых сотрудников. Нехватка талантов в управлении данными сохраняется, побуждая правительства и академии запускать сертификационные программы, которые должны ослабить ограничения после 2027 года. Принятие производства сильно в Японии и Южной Корее, где предиктивное обслуживание выравнивается с дорожными картами Индустрии 4.0, в то время как финансовые хабы, как Сингапур, подчеркивают клиентскую аналитику для дифференциации региональных банковских услуг.

Европа показывает стабильное принятие, формируемое строгими статутами приватности. Организации балансируют демократизацию с соответствием GDPR, выбирая платформы, которые поддерживают тонкозернистое управление согласием и локальную обработку данных. Многоязычные интерфейсы естественного языка особенно ценятся, поднимая вовлеченность среди нетехнического персонала на 50% в пилотных проектах. Западноевропейская миграция в облако ускоряется после того, как регуляторы прояснили, что шифрование и локальный failover соответствуют требованиям суверенитета. Восточная Европа быстро догоняет, поскольку финансирование цифровой трансформации поступает в Польшу, Румынию и Чешскую Республику. Розничная торговля и дискретное производство доминируют в спросе, хотя альтернативы с открытым кодом получают тягу в учреждениях, осторожных к проприетарной привязке.

Южная Америка, Ближний Восток и Африка остаются ранними стадиями, но перспективными. Бразилия и Мексика возглавляют латиноамериканское принятие, с операторами телекоммуникаций и банками, ищущими представления клиентов в реальном времени. Правительства Совета сотрудничества Залива закрепляют инвестиции на Ближнем Востоке, используя би для поддержки повесток диверсификации и инициатив умных городов. Африканское принятие фрагментировано; Южная Африка лидирует в корпоративных развертываниях, в то время как Нигерия и Кения показывают импульс через финтех-экосистемы. В этих регионах облачные решения наслаждаются предпочтением из-за ограниченных устаревших имений, и мобильные дашборды преодолевают инфраструктурные пробелы в областях, где проникновение настольных компьютеров низкое.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок само--услуга би демонстрирует умеренную концентрацию. Microsoft Мощность би, Salesforce Tableau и Qlik сохраняют ведущие позиции из-за встроенных экосистем и широких партнерских сетей. Microsoft углубил свое преимущество, интегрировав GPT-4-Turbo для разговорной аналитики, которая драматически сокращает время построения запросов. Tableau улучшил встроенные опции через новые API, привлекая SaaS-поставщиков, которые рассматривают аналитику как основные дифференциаторы продукта. Qlik инвестировал в архитектуру lakehouse на Apache Iceberg, сигнализируя о повороте к унифицированному управлению данными.

Облачные гиперскейлеры усиливают конкуренцию. Google сочетает Looker с Vertex ИИ для предоставления настраиваемых ИИ-инсайт плиток, в то время как Amazon QuickSight использует нативную интеграцию дата-лейка для экономичного масштабирования. Специализированные поставщики ThoughtSpot и Sisense вырезают ниши в поисковом UX и белый-этикетка встроенном би соответственно. Платформы с открытым кодом получают признание среди покупателей, осторожных к проприетарным семантическим слоям, которые усложняют мультиоблачные стратегии.

Стратегические альянсы и M&а формируют поле битвы. би-поставщики партнерствуют с поставщиками дата-каталогов для слияния открытия и управления, в то время как сервисные интеграторы приобретают нишевые консультанции для предложения комплексных пакетов модернизации. Конкурентный успех зависит менее от функций диаграмм и больше от расширяемости экосистемы, широты ИИ и автоматизации управления.

Лидеры отрасли само--услуга би

-

Microsoft Corporation

-

IBM

-

Oracle Corporation

-

сок SE

-

SAS Institute

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025 года: Qlik представил lakehouse, построенный на Apache Iceberg, который объединяет структурированный и неструктурированный анализ данных

- Апрель 2025 года: Microsoft добавил GPT-4-Turbo NLQ и улучшенное управление в Мощность би

- Март 2025 года: Google Облако связал Looker с Vertex ИИ для продвинутых NL-управляемых визуализаций

- Февраль 2025 года: Salesforce расширил API Tableau для более богатой встроенной аналитики

Объем отчета по глобальному рынку само--услуга би

Программное обеспечение само--услуга бизнес-аналитики позволяет бизнес-пользователям внедрять и устанавливать аналитические решения без помощи ИТ или специалистов по данным и проводить анализ данных без каких-либо знаний и понимания кодирования. Эти инструменты позволяют среднему сотруднику получать понимание и инсайты из данных для лучшего информирования бизнес-стратегии и принятия решений.

Рынок само--услуга би сегментирован по типу (программное обеспечение, услуги), по применению (предиктивное обслуживание активов, мошенничество и управление безопасностью, управление продажами и маркетингом, управление рисками и соответствием, управление цепочкой поставок и закупками, управление операциями, взаимодействие с клиентами и анализ), по модели развертывания (по требованию, локальная), по отрасли конечных пользователей (здравоохранение, производство, bfsi, розничная торговля и электронная коммерция, телекоммуникации, медиа и развлечения, транспорт и логистика, энергетика и коммунальные услуги, правительство и оборона) и региону.

Размеры рынков и прогнозы предоставляются в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Облачная/по требованию |

| Локальная |

| Управление продажами и маркетингом |

| Взаимодействие с клиентами и анализ |

| Управление мошенничеством и безопасностью |

| Предиктивное обслуживание активов |

| Управление рисками и соответствием |

| Цепочка поставок и закупки |

| Управление операциями |

| BFSI |

| Розничная торговля и электронная коммерция |

| Здравоохранение |

| Производство |

| Телекоммуникации |

| Медиа и развлечения |

| Транспорт и логистика |

| Энергетика и коммунальные услуги |

| Правительство и оборона |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По модели развертывания | Облачная/по требованию | |

| Локальная | ||

| По применению | Управление продажами и маркетингом | |

| Взаимодействие с клиентами и анализ | ||

| Управление мошенничеством и безопасностью | ||

| Предиктивное обслуживание активов | ||

| Управление рисками и соответствием | ||

| Цепочка поставок и закупки | ||

| Управление операциями | ||

| По отрасли конечных пользователей | BFSI | |

| Розничная торговля и электронная коммерция | ||

| Здравоохранение | ||

| Производство | ||

| Телекоммуникации | ||

| Медиа и развлечения | ||

| Транспорт и логистика | ||

| Энергетика и коммунальные услуги | ||

| Правительство и оборона | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка само--услуга би?

Прогнозируется, что рынок само--услуга би зарегистрирует CAGR 15,5% в течение прогнозного периода (2025-2030)

Каков текущий размер рынка само--услуга би?

Рынок само--услуга би оценивается в 7,1 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка само--услуга би?

Прогнозируется, что рынок расширится с CAGR 11,47%, достигнув 12,22 млрд долларов США к 2030 году.

Какая модель развертывания получает наибольшую тягу?

Облачное/по требованию развертывание лидирует с 73% долей выручки и растет с CAGR 13,5%, поскольку фирмы предпочитают масштабируемость и более низкое обслуживание.

Какой сегмент применения является самым быстрорастущим?

Взаимодействие с клиентами и анализ продвигается с CAGR 16% из-за растущего спроса на персонализированные клиентские инсайты.

Почему МСП все больше принимают само--услуга би?

Подписочное ценообразование, простота использования и вертикальные шаблоны позволяют МСП захватывать преимущества, управляемые данными, когда-то ограниченные крупными предприятиями, стимулируя CAGR 15% в сегменте.

Каковы основные вызовы для более широкого принятия само--услуга би?

Риски теневых ИТ и глобальная нехватка талантов управления данными остаются ключевыми препятствиями; организации противостоят им с более сильными фреймворками управления и целенаправленным обучением.

Последнее обновление страницы: