Размер и доля рынка самостоятельного хранения США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

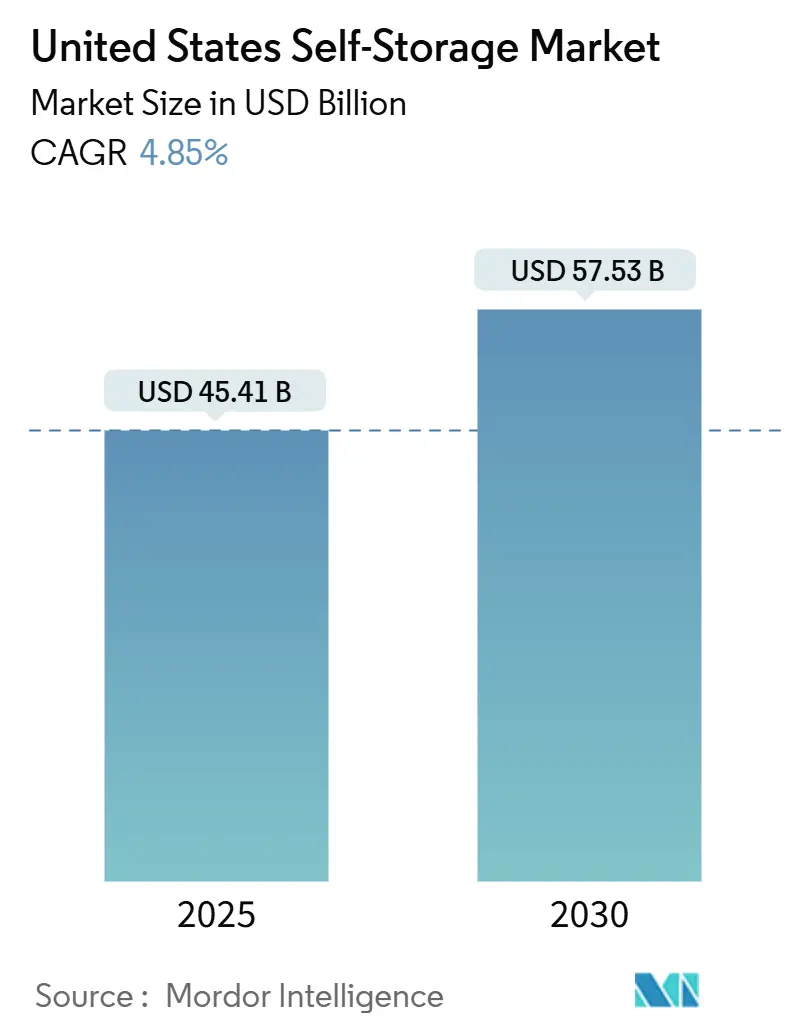

| Размер Рынка (2025) | 45.41 Миллиардов долларов США |

| Размер Рынка (2030) | 57.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.85% CAGR |

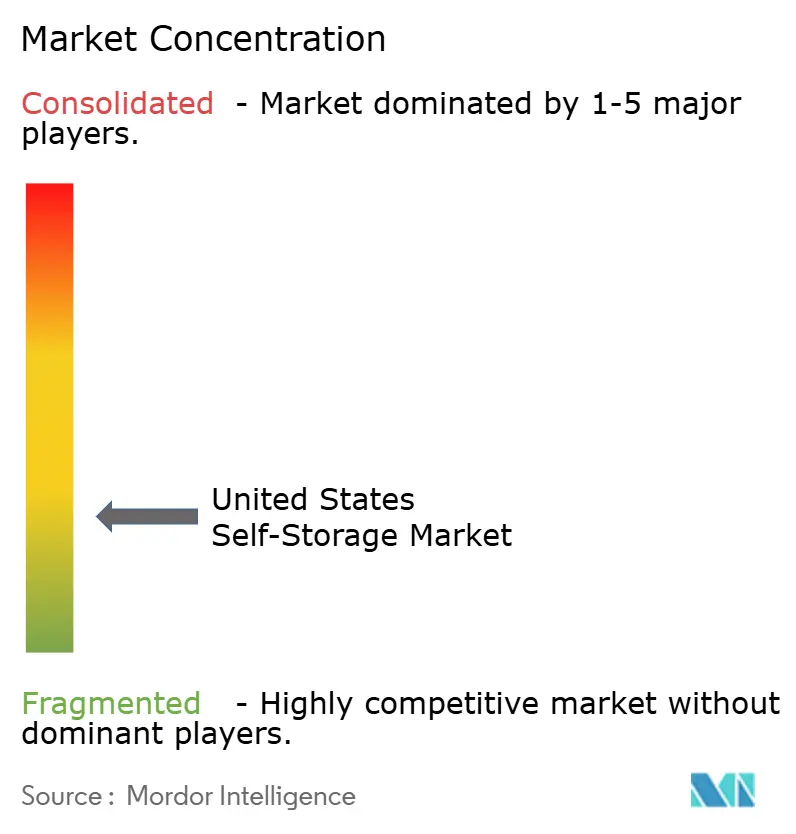

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка самостоятельного хранения США от Mordor Intelligence

Размер рынка самостоятельного хранения США составил 45,41 миллиарда долларов США в 2025 году и, как ожидается, достигнет 57,53 миллиарда долларов США к 2030 году, увеличиваясь на 4,85% в год. Устойчивый спрос обусловлен ростом городского населения, сокращением жилых площадей и расширяющейся экосистемой электронной коммерции, нуждающейся в микро-фулфилмент центрах. Растущее использование климат-контролируемых боксов, адаптивное использование пустующих торговых и офисных зданий, а также цифровые платформы бронирования добавляют структурную устойчивость и ценообразующую силу. Институциональный капитал продолжает изменять конкурентную динамику, поскольку публичные REIT углубляют проникновение на рынок и стандартизируют внедрение технологий, в то время как зонирование и инфляция строительных затрат сдерживают новое предложение в густонаселенных коридорах.[1]U.S. Census Bureau, "2023 State-to-State Migration Flows Statistics Now Available," census.gov

Ключевые выводы отчета

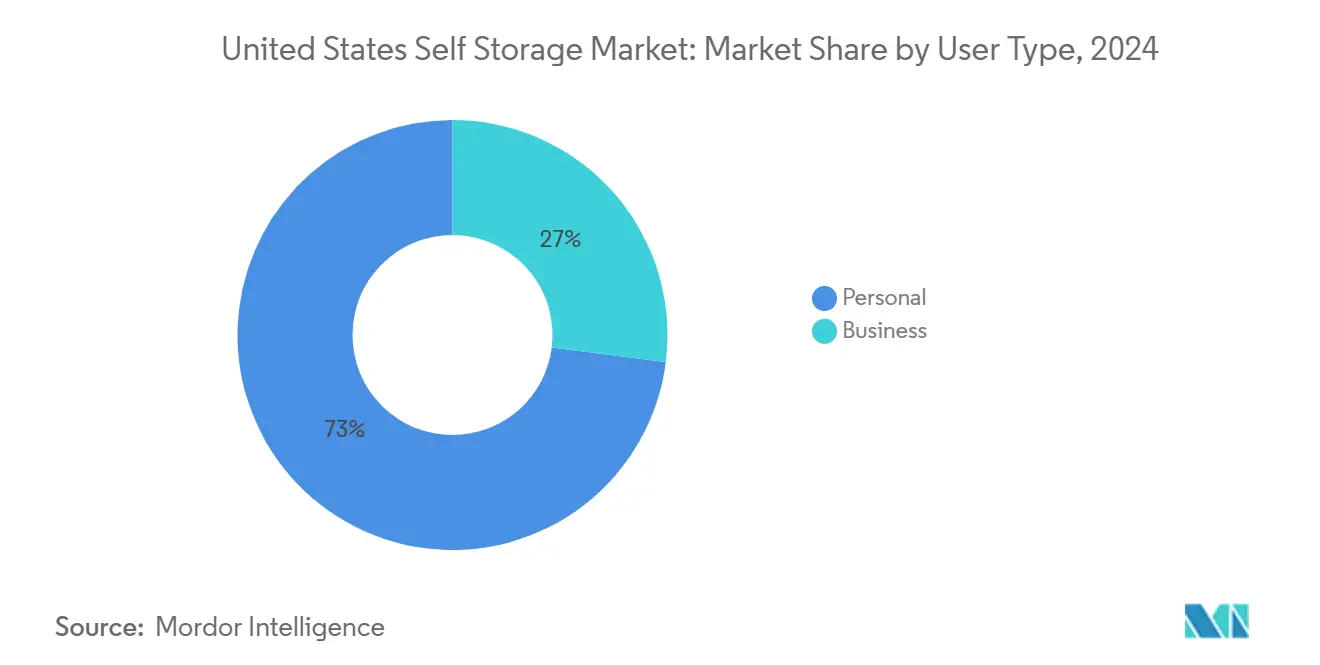

- По типу пользователя частные клиенты занимали 73% доли рынка самостоятельного хранения США в 2024 году, тогда как бизнес-сегмент готов расширяться на 5,8% в год до 2030 года.

- По размеру единиц хранения климат-контролируемые ящики показали 5,9% роста в год, опережая общую траекторию роста размера рынка самостоятельного хранения США до 2030 года.

- По типу недвижимости специально построенные объекты контролировали 71% выручки в 2024 году, в то время как контейнерные концепции, как ожидается, будут расти на 6,2% ежегодно до 2030 года.

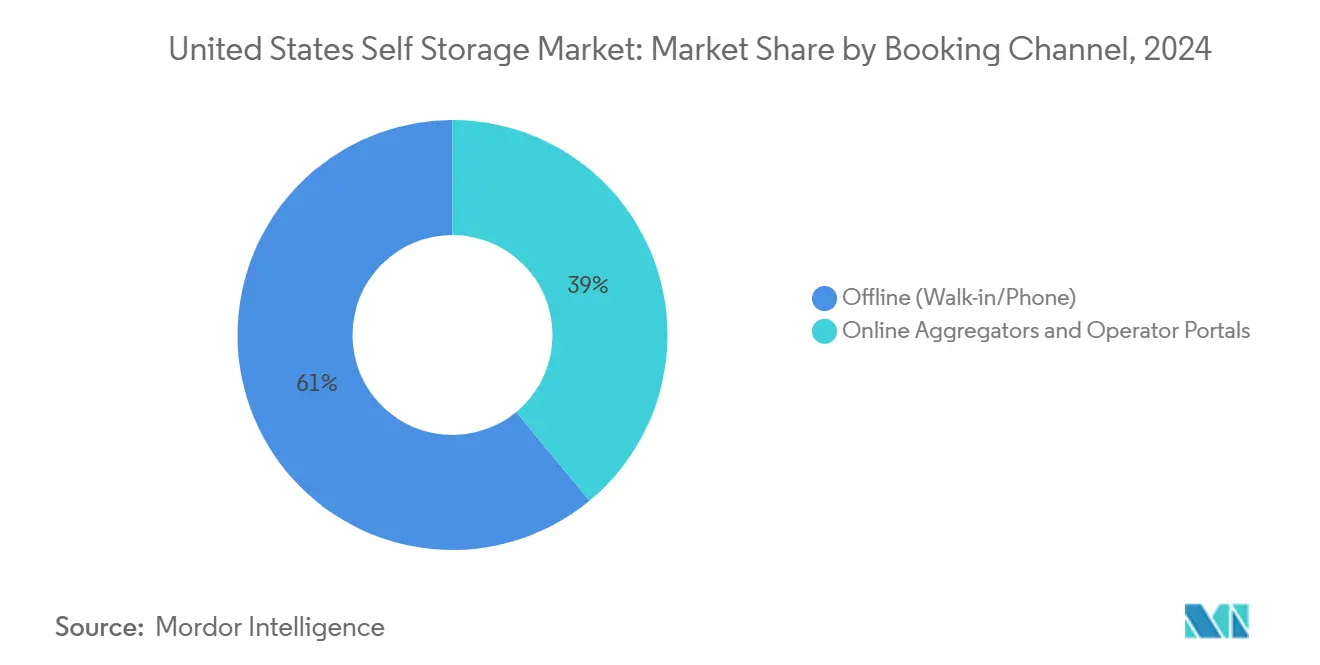

- По каналу бронирования онлайн-платформы захватили 39% доли в 2024 году и растут на 6,5% ежегодно, отражая предпочтения потребителей к бесконтактным, прозрачным по цене транзакциям.

- По регионам Юг лидировал с 39% размера рынка самостоятельного хранения США в 2024 году; Запад является наиболее быстрорастущим географическим регионом с 7,2% ростом в год до 2030 года.

Тенденции и инсайты рынка самостоятельного хранения США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение урбанизации и сокращение размеров жилья | +1.2% | Юг, Запад, метрополии Северо-Востока | Долгосрочно (≥ 4 лет) |

| Рост спроса на микро-фулфилмент в электронной коммерции | +0.8% | Национально, логистические узлы | Среднесрочно (2-4 года) |

| Рост жилой мобильности и миграции | +0.9% | Юг, Запад | Среднесрочно (2-4 года) |

| Адаптивное использование проблемных торговых/офисных активов | +0.6% | Северо-Восток, городские центры Среднего Запада | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение урбанизации и сокращение размеров жилья

Недопроизводство жилья на 3,85 миллиона единиц и рост столичного населения на 1,1% усиливают пространственные ограничения, подталкивая жителей к внешним решениям хранения. Ограниченное предложение жилья относительно прироста населения поддерживает премиальную арендную плату для централизованно расположенных объектов, обеспечивая загрузку за пределами традиционных пиков переездов. Городское зонирование, ограничивающее новое жилищное строительство, непреднамеренно увеличивает долгосрочный спрос на хранение, усиливая важность высокоплотных площадок для операторов.

Рост спроса на микро-фулфилмент в электронной коммерции

Предприятия электронной коммерции все чаще используют рынок самостоятельного хранения США как доступную городскую сеть микро-складов, стимулируя рост бизнес-сегмента на 5,8% в год. Контейнерные площадки предлагают гибкое размещение для сезонных запасов и быстрый выход на рынок, дополняя ожидания доставки в тот же день в перегруженных мегаполисах. Объекты, интегрирующие удобные для фулфилмента планировки и расширенные часы доступа, достигают более высокой выручки с квадратного фута по сравнению с чисто персональными моделями.

Рост жилой мобильности и миграции

Межгосударственные миграционные потоки близки к 5 миллионам между 2020 и 2023 годами, при этом Юг захватывает наибольший приток.[2]U.S. Census Bureau, "2023 State-to-State Migration Flows Statistics Now Available," census.govКраткосрочный спрос на хранение увеличивается на 7,3% ежегодно, поскольку гибридные рабочие модели способствуют частым переездам. Операторы, расположенные в городах происхождения и назначения, получают выгоду от тандемных потоков доходов, подтверждая мультирегиональные портфели.

Адаптивное использование проблемных торговых/офисных активов

Примерно 9% национальных запасов теперь происходят из перепрофилированных зданий, открывая экономию капитала менее 30% по сравнению с новым строительством. Муниципалитеты поддерживают конверсии для смягчения высоких показателей вакантности офисов, предоставляя операторам ускоренный выход на рынок в центрах городов с ограниченным предложением. Такие проекты одновременно облегчают торговые проблемы и расширяют мощности самостоятельного хранения там, где зонирование ограничивает новое строительство.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Зонирование и ограничения землепользования в городских центрах | -0.7% | Северо-Восток, метрополии Западного побережья | Долгосрочно (≥ 4 лет) |

| Эскалация стоимости земли и строительства | -0.5% | Национально, высокорастущие рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Зонирование и ограничения землепользования в городских центрах

Города, такие как округ Паско, устанавливают строгие стандарты дизайна и ландшафта, направляя застройщиков в менее регулируемые пригороды. Задержки в одобрении увеличивают затраты на содержание и сдерживают рост предложения там, где спрос наиболее силен, повышая загрузку существующих объектов, но снижая потенциал дополнительного расширения.

Эскалация стоимости земли и строительства

Климат-контролируемое строительство теперь требует 35-70 долларов США за кв. фут, снижая доходность проектов на фоне расширения капитализационных ставок до 5,9% в 2024 году.[3]Cushman & Wakefield, "Self Storage Market Trends & Investor Survey H1 2024," melestoragegroup.com Рост процентных ставок усугубляет капиталоемкость, вызывая снижение начала строительства на 14% в конце 2024 года. Более мелкие операторы, лишенные масштабов закупок, сталкиваются со сжатием маржи, ускоряя консолидацию портфелей хорошо капитализированными REIT.

Сегментный анализ

По типу пользователя: ускорение бизнеса стимулирует рост

Частные клиенты составляли 73% рынка самостоятельного хранения США в 2024 году, обеспечивая надежную доходную основу, основанную на потребностях хранения в связи с жизненными событиями. Бизнес-пользователи, однако, масштабируются на 5,8% в год, поскольку интернет-ритейлеры используют городские боксы для сокращения расстояний доставки. Размер рынка самостоятельного хранения США, относящийся к бизнес-арендаторам, как ожидается, расширится к 2030 году, сигнализируя о устойчивом сдвиге к коммерческому использованию.

Расширяющиеся обязательства доставки в тот же день повышают важность узлов запасов рядом с потребителями. Операторы, которые проектируют гибкие миксы единиц, интегрируют цифровой доступ 24/7 и обеспечивают погрузочные доки, позиционируют себя для захвата структурно более высокой выручки с квадратного фута от клиентов малого бизнеса.

По размеру единиц: климатические технологии изменяют спрос

Малые единицы (≤100 кв. футов) захватили 44% выручки 2024 года, получая выгоду от городской плотности и высокой оборачиваемости. Климат-контролируемые ящики - охватывающие все размерные диапазоны - зарегистрировали рост 5,9% в год, опережая некондиционируемые аналоги из-за готовности арендаторов платить премии 20-50% за контроль температуры и влажности. Доля рынка самостоятельного хранения США для этих премиальных единиц готова расти, поскольку ESG мандаты направляют институциональных инвесторов к энергоэффективным HVAC-системам, интегрированным с солнечной энергией.

Достижения в управлении энергией снижают операционные затраты, позволяя операторам поддерживать премиальное ценообразование без эрозии маржи. Маркетинговые кампании, подчеркивающие преимущества защиты для электроники и документов, дополнительно укрепляют спрос среди домохозяйств и предприятий.

По типу недвижимости: контейнерные решения набирают популярность

Специально построенные объекты обеспечили 71% выручки 2024 года, отражая операционную эффективность и брендированный клиентский опыт. Контейнерные и мобильные форматы демонстрируют 6,2% годовой рост, привлекая операторов, стремящихся к быстрому развертыванию на рынках с высокими барьерами. Размер рынка самостоятельного хранения США для контейнерных решений, как ожидается, вырастет с 4,1 миллиарда долларов США в 2025 году до 5,6 миллиарда долларов США к 2030 году.

Хотя операционные затраты на единицу выше, гибкость репозиционирования активов и сезонного масштабирования мощности компенсирует капитальные затраты. Конвертированные торговые и промышленные объекты остаются экономически эффективной альтернативой, особенно в городских центрах, где зонирование ограничивает новое строительство.

По каналу бронирования: цифровая трансформация ускоряется

Офлайн бронирования сохранили долю 61% в 2024 году, однако онлайн-каналы расширяются на 6,5% каждый год, поскольку потребители предпочитают модели самообслуживания. Цифровые транзакции зарегистрировали 82 миллиона платежей арендаторов в 2024 году, подчеркивая платформизацию рынка самостоятельного хранения США.

Операторы, внедряющие управление доходами на базе ИИ и автоматизированные системы контроля доступа, снижают трудозатратность и достигают детальной оптимизации цен. Объекты с удобными мобильными приложениями демонстрируют более высокую конверсию лидов в аренду и более сильную пожизненную ценность.

По продолжительности использования: скачок краткосрочного спроса

Долгосрочная аренда (≥6 месяцев) обеспечила 66% выручки 2024 года, поддерживая стабильность денежных потоков. Краткосрочные пребывания масштабируются на 7,3% в год, поскольку гибридная работа способствует эпизодическим переездам. Доля рынка самостоятельного хранения США для краткосрочных арендаторов, по прогнозам, достигнет 38% к 2030 году.

Динамические ценовые модели, учитывающие сезонность и чувствительность к продолжительности пребывания, повышают использование активов. Операторы, исследующие пакетные услуги грузовиков для переезда или упаковочных принадлежностей, могут углубить потоки доходов, дифференцируясь по удобству.

Географический анализ

Юг лидирует на рынке самостоятельного хранения США с долей 39%, подпитываемый устойчивой межгосударственной миграцией и корпоративными переездами. Техас и Флорида совместно приняли более 396,000 новых жителей в 2024 году, укрепляя спрос на персональные и коммерческие единицы. Доступность и про-бизнес политики привлекают предпринимателей, которые, в свою очередь, требуют распределенных решений для запасов. Горячие точки переездов на Юго-Востоке, такие как Миртл-Бич и Уилмингтон, дополнительно подтверждают попутные ветра спроса, что подтверждается последовательными топ-рейтингами в отчете PODS о трендах переездов 2025 года.[4]PODS, "PODS Fifth Annual Moving Trends Report Reveals," pods.com

Запад, хотя и меньший, является наиболее быстрорастущим регионом с 7,2% ростом в год до 2030 года. Плотность населения и постоянная нехватка жилья на рынках, таких как Лос-Анджелес, Сан-Франциско и Сиэтл, ограничивают жилое пространство, стимулируя использование хранения. Одновременно отток в такие направления, как Лас-Вегас и Феникс, создает двойные возможности доходов, поскольку уезжающие жители используют хранение во время перехода, а новые прибывшие ищут временные единицы по прибытии. Высокие затраты на землю и зонирование ограничивают добавление объектов, позволяя операторам с существующими портфелями поддерживать загрузку выше 90% и командовать премиальной арендой.

Северо-Восток и Средний Запад составляют зрелые рынки с ограниченным предложением, где зонирование ограничивает новое строительство. Стагнация населения сдерживает объемный рост, однако высокая городская плотность поддерживает стабильные показатели загрузки. Адаптивное использование остается основным путем расширения, конвертируя недоиспользуемые торговые и офисные активы в хранение. Эти проекты снижают воздействие дорогих земельных участков, удовлетворяя местный спрос в наследственных городских центрах. Инвесторы предпочитают такие географии для диверсификации и устойчивости на фоне макроэкономической волатильности, принимая умеренный рост в обмен на стабильные денежные потоки.

Конкурентный ландшафт

Публичные REIT теперь управляют примерно 40% национальной мощности, по сравнению с 20% пять лет назад, подтверждая прогрессивный тренд консолидации. Четыре крупнейших бренда - Public Storage, Extra Space Storage, CubeSmart и National Storage Affiliates - совместно контролируют около 20% рынка самостоятельного хранения США, оставляя значительную фрагментацию среди мелких операторов. Крупные платформы используют централизованный маркетинг, управление доходами с помощью ИИ и более низкие затраты на капитал для агрегации объектов, особенно на вторичных рынках, где доминируют независимые операторы.

Стратегическая диверсификация очевидна, поскольку операторы строят вспомогательные потоки доходов. Extra Space сгенерировала 182 миллиона долларов США в 2024 году от управления третьими сторонами и страхования арендаторов, усиливая устойчивость доходов. Public Storage сообщила, что 83% новых клиентов пришли онлайн, демонстрируя, как цифровой охват превращается в ускоренное заполнение. Между тем, технологические поставщики, такие как Tenant Inc., непрерывно совершенствуют программные платформы, позволяя независимым операторам внедрять возможности крупных компаний без внутренних затрат на разработку.

Оптимизация портфеля и трансграничное расширение продолжаются. Альянс CapitaLand Investment Extra Space Asia в Японии иллюстрирует географическую диверсификацию для балансировки внутреннего насыщения. Совместное предприятие Barings и Canvass Capital на 250 миллионов долларов США нацелено на высокорастущие американские мегаполисы с ограниченным предложением, демонстрируя институциональный аппетит к масштабу, скорости и альфа развития.

Лидеры отрасли самостоятельного хранения США

-

Metro Storage LLC

-

Guardian Storage Solutions

-

CubeSmart LP

-

U-Haul International Inc. (U-Haul Holding company)

-

Extraspace Storage Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: SmartStop Self Storage REIT привлек 875,6 миллиона долларов США через публичное размещение акций, выделив капитал на сокращение долга и девять целевых приобретений объектов. Этот ход укрепляет гибкость баланса и ускоряет неорганический рост.

- Март 2025: Extra Space Asia от CapitaLand Investment сотрудничает с Ambitious Co. Ltd., приобретая четыре объекта в Осаке и планируя два участка в Токио для утроения своего японского присутствия, иллюстрируя стратегию выхода на рынок, использующую местную экспертизу поиска.

- Февраль 2025: Public Storage опубликовала рекордную выручку 2024 года в 4,7 миллиарда долларов США и инвестировала 610,9 миллиона долларов США в расширение портфеля, подчеркивая двойной фокус на органическом повышении арендной платы и селективных приобретениях для усиления масштаба.

- Август 2024: Go Store It Self Storage объединилась со Snapbox Self Storage, преследуя операционные синергии и более широкую географическую диверсификацию через комплементарные сети объектов.

Область отчета по рынку самостоятельного хранения США

Рынок самостоятельного хранения США определяется на основе доходов, генерируемых от услуг, которые используются различными типами пользователей по всей территории США. Анализ основан на рыночных инсайтах, полученных через вторичные исследования и первичные данные. Рынок также охватывает количество объектов самостоятельного хранения, общую арендуемую площадь, коэффициент загрузки (%) и среднюю арендную плату за квадратный фут, а также основные факторы, влияющие на рост рынка с точки зрения драйверов и ограничений.

Рынок самостоятельного хранения США сегментирован по типу пользователя (физические лица, бизнес). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех сегментов.

| Физические лица |

| Бизнес |

| ≤ 100 кв. футов (малые) |

| 101-200 кв. футов (средние) |

| > 200 кв. футов (большие/транспортные) |

| Климат-контролируемые ящики |

| Специально построенные объекты |

| Переоборудованные коммерческие здания |

| Контейнерные/мобильные участки |

| Офлайн (прямой визит/телефон) |

| Онлайн агрегаторы и порталы операторов |

| Краткосрочное (< 6 месяцев) |

| Долгосрочное (≥ 6 месяцев) |

| Северо-Восток |

| Средний Запад |

| Юг |

| Запад |

| По типу пользователя | Физические лица |

| Бизнес | |

| По размеру единиц | ≤ 100 кв. футов (малые) |

| 101-200 кв. футов (средние) | |

| > 200 кв. футов (большие/транспортные) | |

| Климат-контролируемые ящики | |

| По типу недвижимости | Специально построенные объекты |

| Переоборудованные коммерческие здания | |

| Контейнерные/мобильные участки | |

| По каналу бронирования | Офлайн (прямой визит/телефон) |

| Онлайн агрегаторы и порталы операторов | |

| По продолжительности использования | Краткосрочное (< 6 месяцев) |

| Долгосрочное (≥ 6 месяцев) | |

| По регионам | Северо-Восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка самостоятельного хранения США?

Рынок сгенерировал 45,4 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 57,5 миллиарда долларов США к 2030 году при росте 4,85% в год.

Какой регион растет быстрее всего?

Запад расширяется на 7,2% в год до 2030 года, стимулируемый устойчивым ростом населения и нехваткой городского жилья.

Насколько важны бизнес-клиенты для будущего роста?

Ожидается, что бизнес-пользователи будут расти на 5,8% ежегодно, поддерживаемые потребностями микро-фулфилмента электронной коммерции, которые благоприятствуют городским узлам хранения.

Почему климат-контролируемые единицы набирают популярность?

Арендаторы ценят защиту для чувствительных товаров и готовы платить премии 20-50%, позволяя климатическому сегменту расти на 5,9% ежегодно.

Какую роль играют цифровые каналы в привлечении арендаторов?

Онлайн-платформы уже захватывают 39% бронирований и растут на 6,5% ежегодно, поскольку потребители требуют бесконтактного, реального времени выбора единиц

Как регулирование зонирования влияет на новое развитие?

Более строгое городское зонирование и более высокие строительные затраты ограничивают рост предложения, благоприятствуя проектам адаптивного использования и поддерживая загрузку существующих объектов.

Последнее обновление страницы: