Размер и доля рынка экранов без дисплея

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.41 Миллиардов долларов США |

| Размер Рынка (2030) | 7.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.73% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азия |

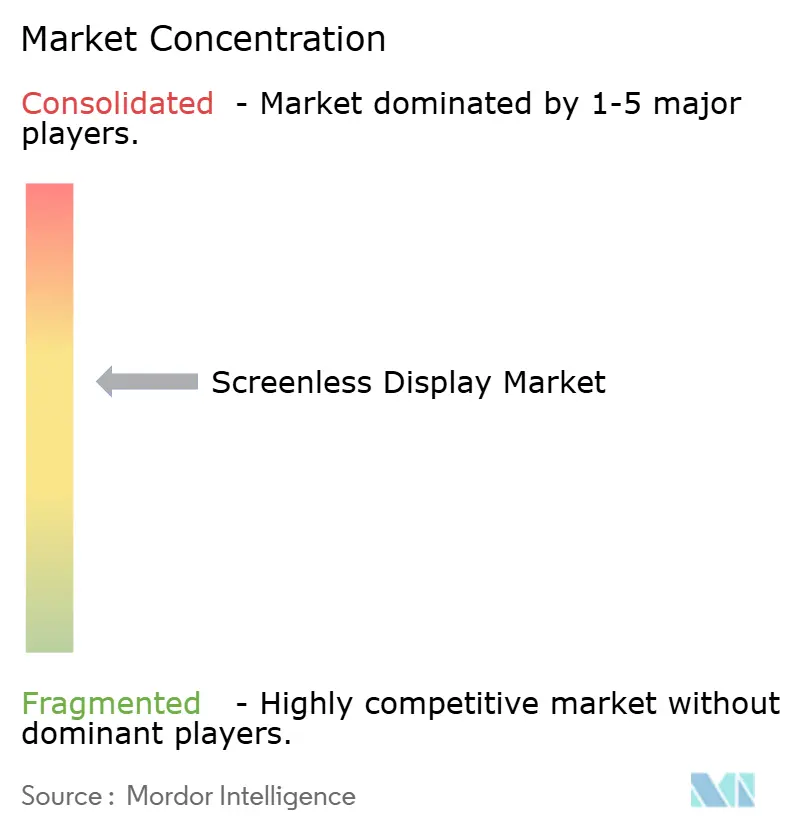

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка экранов без дисплея от Mordor Intelligence

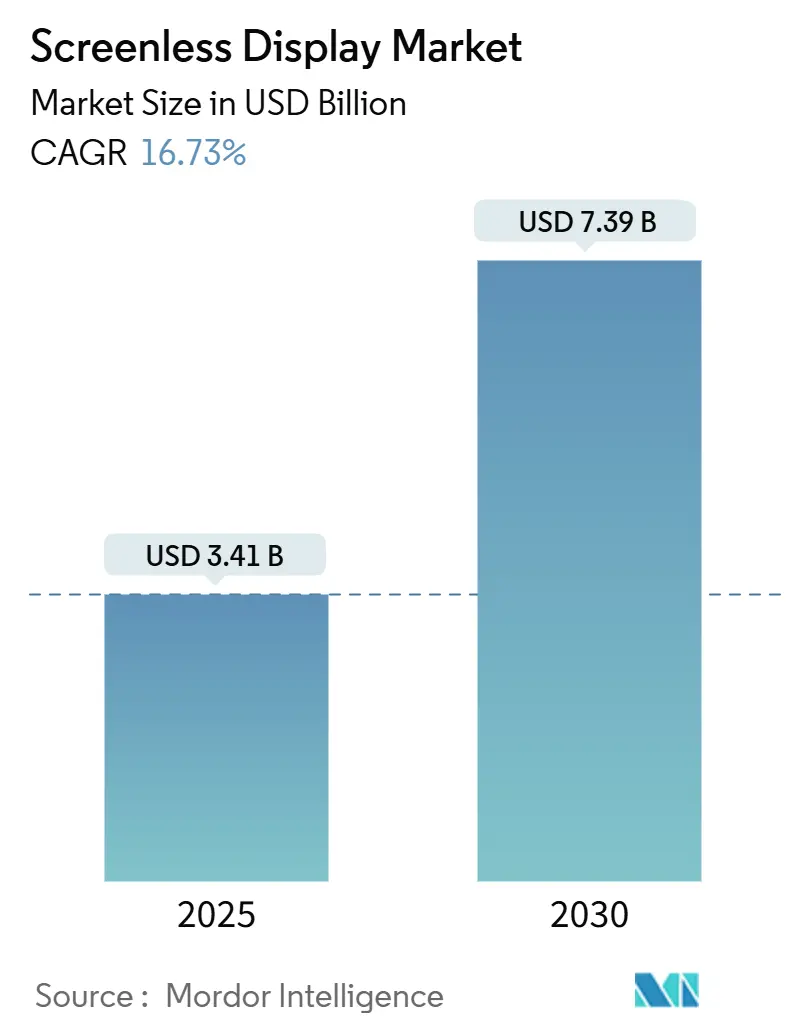

Рынок экранов без дисплея достиг 3,41 млрд долларов США в 2025 году и готов расти со среднегодовым темпом роста 16,73% до 7,39 млрд долларов США к 2030 году. Краткосрочный рост обусловлен созреванием цепочек поставок mini-LED и µLED, ранней регулятивной ясностью в отношении ретинальных протезов и автомобильным спросом на лобовые стекла с дополненной реальностью (AR). В среднесрочной перспективе прорывы в области нейроинтерфейсов, государственные программы цифровой трансформации в Азии и на Ближнем Востоке, а также снижение стоимости оптических компонентов расширяют коммерческие случаи применения. Военные закупки, в частности заказ армии США на IVAS 1.2, поддерживает рост объемов, который помогает получить эффект масштаба на гражданских рынках. Между тем, устойчивые ограничения поставок в области волноводного стекла и фотонные ограничения безопасности для высокояркостной ретинальной проекции сдерживают кривую роста, но не срывают долгосрочную траекторию рынка экранов без дисплея.

Ключевые выводы отчета

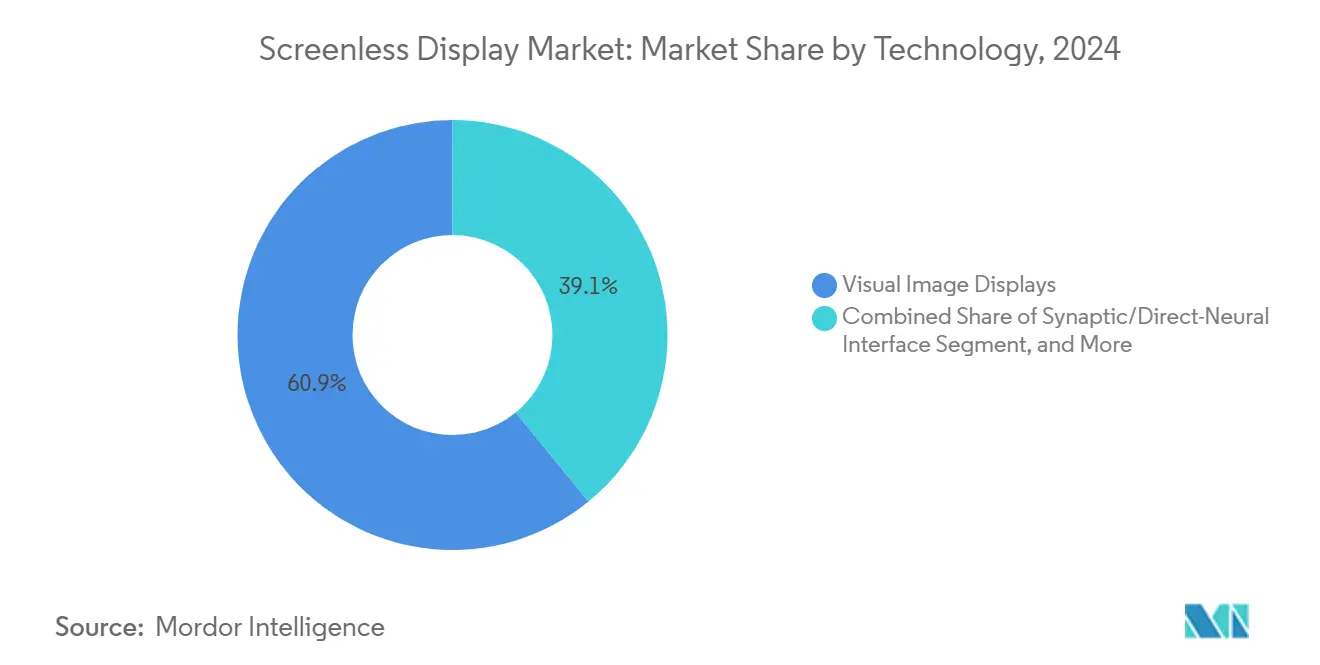

- По технологии, визуальные дисплеи изображений лидировали с 60,9% доли рынка экранов без дисплея в 2024 году, в то время как синаптические/прямые нейроинтерфейсы прогнозируются к росту со среднегодовым темпом роста 19,4% до 2030 года.

- По типу дисплея, проекционные дисплеи контролировали 47,5% доли доходов в 2024 году; имплантируемые и носимые микропроекторы прогнозируются к росту со среднегодовым темпом роста 20,2% до 2030 года.

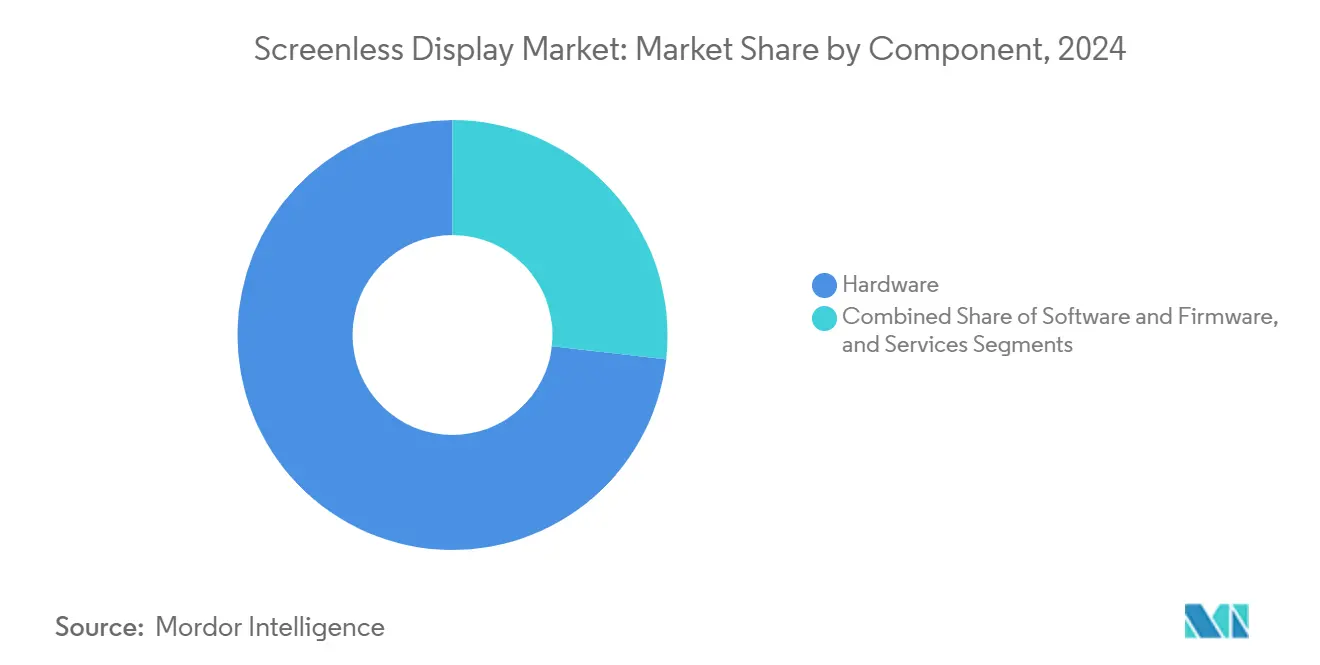

- По компонентам, аппаратное обеспечение генерировало 73,2% размера рынка экранов без дисплея в 2024 году, а услуги развиваются со среднегодовым темпом роста 22,3%.

- По отрасли конечного пользователя, потребительская электроника составляла 38,4% доходов в 2024 году, в то время как здравоохранение и науки о жизни готовы к расширению со среднегодовым темпом роста 21,6%.

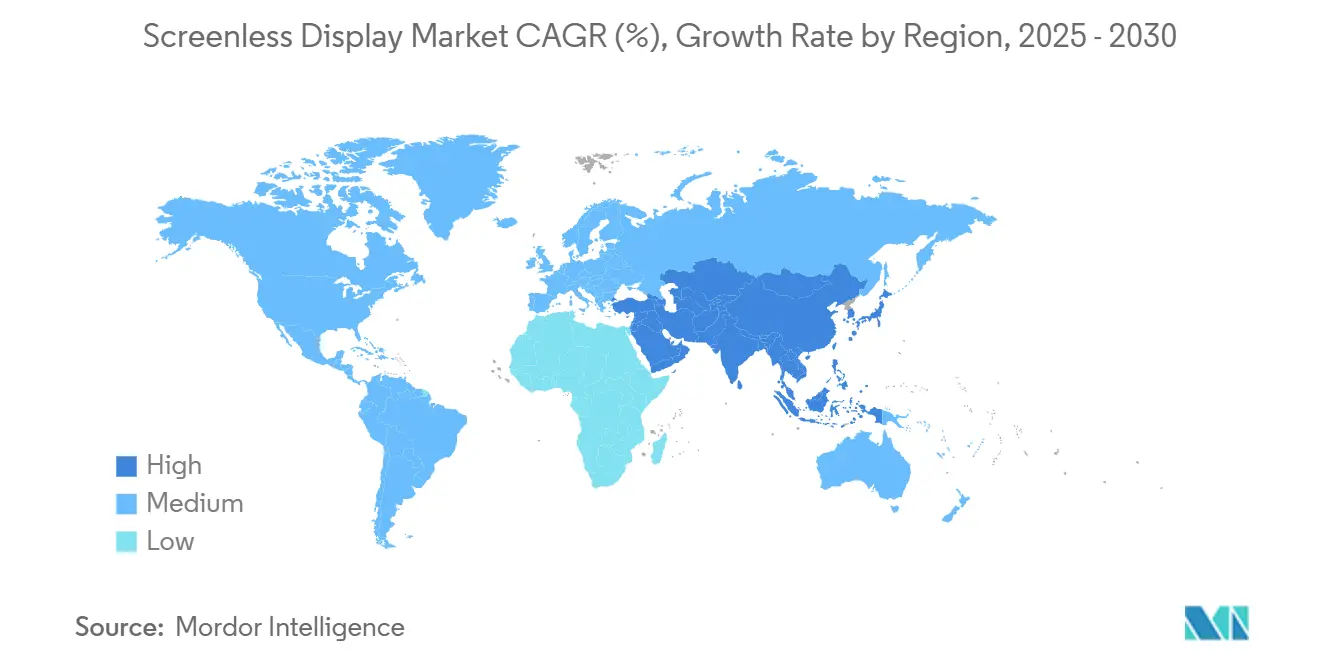

- По географии, Азиатско-Тихоокеанский регион командовал 34,7% доходов в 2024 году; Ближний Восток является самым быстрорастущим регионом со среднегодовым темпом роста 19,1% до 2030 года.

Глобальные тенденции и идеи рынка экранов без дисплея

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое принятие mini-LED и µLED, обеспечивающее более яркую голографическую проекцию | 3.20% | Глобально, с лидерством производства в АТР | Среднесрочная перспектива (2-4 года) |

| Переход автомобильных ADAS к AR-лобовым стеклам | 2.80% | Европа и Азиатско-Тихоокеанский регион в основе, распространение на Северную Америку | Долгосрочная перспектива (≥ 4 лет) |

| Интерфейсы сетчатка-чип для нейровизуальных протезов | 1.90% | США и Израиль, расширение в ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Военный спрос на проекционные дисплеи с низким SWaP | 2.10% | Страны НАТО, лидерство США и Европы | Краткосрочная перспектива (≤ 2 лет) |

| Продвижение OEM смартфонов 'амбиентного режима' уведомлений без экрана | 1.70% | Глобально, раннее принятие в Северной Америке и Азии | Среднесрочная перспектива (2-4 года) |

| Мультимодальные XR-платформы, открывающие экосистемы разработчиков | 2.40% | США в основе, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое принятие mini-LED и µLED, обеспечивающее более яркую голографическую проекцию

Голографические системы теперь достигают яркости выше 10^7 нит, преодолевая размывание окружающего света, которое ранее ограничивало использование на открытом воздухе.[1]Light Sci Appl, "A bright future for micro-LED displays," nature.com Плотность пикселей, приближающаяся к 3400 ppi, позволяет изображения высокого разрешения, а пассивация боковых стенок в паре с КМОП-подложками снижает стоимость на люмен. Результатом является повышенный интерес со стороны автомобильного, оборонного и розничного секторов, которые требуют изображений, читаемых при солнечном свете.

Переход автомобильных ADAS к AR-лобовым стеклам

Европейские и азиатские правила стимулируют встраивание направления по полосам, предупреждений об опасностях и подсказок скорости непосредственно на лобовые стекла, сокращая время перефокусировки водителя с нескольких секунд до менее 500 мс. [2]Texas Instruments, "Introduction to Automotive Augmented Reality Head-Up Displays Using TI DLP Technology," ti.com Китайские поставщики AR-HUD исключили клиновидные пленки, сократив оптические потери на 30%, в то время как европейские OEM интегрируют данные лидара для контекстуализации наложений для автономности 3-го уровня.

Интерфейсы сетчатка-чип для нейровизуальных протезов

Субретинальные импланты, оснащенные беспроводными цифровыми контроллерами, поднимают разрешение выше 250 пикселей, приближаясь к функциональному зрению для пациентов с дегенерацией желтого пятна Applied Sciences. Электроды из жидкого металла и графена улучшают биосовместимость, а семинары FDA теперь определяют рамки оценки результатов, сокращая время выхода на рынок для будущих устройств.

Военный спрос на проекционные дисплеи с низким SWaP

Программы НАТО предусматривают оптические модули массой менее 150 г и выносливость аккумулятора на весь день. Закупка IVAS армией США на 255 миллионов долларов США подтверждает объемную экономику, а контракт Kopin на цветные микро-LED для солдат засевает усиленные RGB-излучатели для более широких оборонных носимых устройств

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения фотонной безопасности для высокояркостной ретинальной проекции | -1.80% | Глобально, более строгие правила ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченные поставки волноводного стекла (олигополия Corning/Schott) | -2.30% | Воздействие на глобальную цепочку поставок | Среднесрочная перспектива (2-4 года) |

| Тепловой бюджет GPU в носимых устройствах, ограничивающий время работы батареи | -1.50% | Глобально, потребительский фокус | Среднесрочная перспектива (2-4 года) |

| Регулятивное отставание по имплантируемым дисплеям класса II | -1.10% | США и Европа | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения фотонной безопасности для высокояркостной ретинальной проекции

Лазерно-сканируемые ретинальные дисплеи должны соответствовать ограничениям по воздействию FDA 21 CFR 1040, ограничивая пиковую яркость в ярких солнечных условиях. Маркировка CE ЕС налагает параллельные ограничения, продлевая циклы валидации и добавляя уровни стоимости сертификации для производителей.

Ограниченные поставки волноводного стекла (олигополия Corning/Schott)

Подложки с высоким показателем преломления выше 1,8 остаются областью двух поставщиков, заставляя заключать долгосрочные контракты на размещение и сжимая новых участников. Расширение мощности пластин RealView компании Schott до 300 мм умеренно облегчает объем, однако спрос от AR-лобовых стекол и умных очков все еще превышает доступную мощность расплава.[3]Schott AG, "SCHOTT Waveguides for Augmented Reality," schott.com

Сегментный анализ

По технологии: нейроинтерфейсы движут рост следующего поколения

Синаптические/прямые нейроинтерфейсы планируются к росту со среднегодовым темпом роста 19,4% до 2030 года, хотя визуальные дисплеи изображений удерживали 60,9% рынка экранов без дисплея в 2024 году. Размер рынка экранов без дисплея для визуальных решений на основе изображений составил 60,9% от общих доходов в 2024 году. Нейросистемы выигрывают от военных НИОКР и растущих венчурных инвестиций в корковые протезы. Визуальные платформы изображений поддерживают доминирование благодаря экономически эффективным архитектурам HUD, широко используемым в автомобильной и авиационной промышленности.

Дополнительные подходы, такие как ретинальная лазерная проекция, обращаются к пациентам, не желающим или не способным подвергнуться инвазивной нейрохирургии. Достижения в области фотостимуляции наночастицами снижают хирургический риск и могут преодолеть сегодняшний разрыв между неинвазивными и имплантируемыми модальностями. По мере того как коды возмещения для нейровизуальных устройств укрепляются, экономика единиц становится более благоприятной, дополнительно катализируя импульс нейросегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу дисплея: имплантируемые устройства появляются как категория высокого роста

Имплантируемые и носимые микропроекторы будут опережать все остальные форм-факторы со среднегодовым темпом роста 20,2% до 2030 года, несмотря на лидерство проекционных дисплеев в 47,5% доходов в 2024 году. Сегмент проекционных дисплеев захватил 47,5% доли рынка экранов без дисплея в 2024 году на основе устоявшегося использования в премиальных транспортных средствах и кабинах истребителей. 256-пиксельный беспроводной субретинальный имплант подтверждает, что разрешение, достаточное для распознавания букв, теперь технически осуществимо, прокладывая путь к массовому производству позже в десятилетии.

Шлем-дисплеи продолжают выигрывать от потребительского VR-цикла, однако усталость от экосистемы приложений снижает продажи единиц. Квазикристаллические метаповерхности, разрабатываемые для голографических киосков, расширяют рекламные случаи применения, но остаются в нескольких снижениях стоимости от массового развертывания. На горизонте прогноза закупки здравоохранения и обороны будут формировать спрос на интегрированные в тело решения, которые предлагают ситуационные данные без рук без внешней оптики.

По компонентам: ускорение услуг отражает сложность интеграции

Аппаратное обеспечение командовало 73,2% доходов рынка в 2024 году, однако услуги регистрируют самый высокий рост со среднегодовым темпом роста 22,3%. Системные интеграторы нужны для выравнивания волноводов, оптимизации тепловых оболочек и адаптации программных стеков для каждой модели автомобиля или хирургического рабочего процесса. Размер рынка экранов без дисплея для услуг прогнозируется к значительному расширению, поскольку OEM передают пилотные сборки проектным домам, которые гарантируют соответствие регулятивным требованиям.

Световые двигатели mini-LED и µLED остаются высокомаржинальными, учитывая их сложность нанофабрикации, но давление товаризации очевидно, поскольку литейные заводы масштабируют шестидюймовые GaN-пластины. Программные стеки все больше встраивают алгоритмы ИИ, которые регулируют яркость, цвет и фокусное расстояние в реальном времени, компенсируя потолки фотонной безопасности при продлении времени работы батареи. Повторяющиеся обновления микропрограмм, связанные с облачной аналитикой, дополнительно переводят доходы в сторону подписочных моделей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение движет премиальные применения

Потребительская электроника все еще держала самый большой кусок на уровне 38,4% в 2024 году, но здравоохранение и науки о жизни будут показывать среднегодовой темп роста 21,6%, переместившись на второе место до 2030 года. Показания хирургической навигации и замещения сетчатки командуют премиями возмещения и терпят более высокие затраты на компоненты. Отрасль экранов без дисплея использует эти пулы прибыли для финансирования НИОКР следующего поколения.

Автомобильное принятие остается политически управляемым: Euro NCAP и China NCAP связывают пятизвездочные рейтинги безопасности с AR-подсказками помощи водителю, поддерживая объемы HUD. Аэрокосмические и оборонные закупки, примером которых являются программы шлемов IVAS и F-35, фиксируют многолетние покупки, которые сглаживают доходы поставщиков. Промышленная логистика предпринимает пилотные испытания для помощи в сборе на основе волноводов; широкие развертывания зависят от дальнейшего сжатия затрат.

Географический анализ

Азиатско-Тихоокеанский регион внес 34,7% доходов 2024 года, поскольку китайские OEM гонялись встроить AR-HUD в автомобили новой энергии, а японские оптические фирмы поставляли глобальным интеграторам. Государственные гранты, направленные через китайскую дорожную карту 'Интеллектуальное подключенное транспортное средство', субсидируют ранних поставщиков, в то время как японские производители прецизионного стекла совершенствуют высокоиндексные расплавы, которые питают более широкую цепочку поставок. Дисплейные фабрики Южной Кореи инвестируют в модули проекции лобового стекла без зеркал, которые сжимают z-высоту и стоимость, позиционируя полуостров как будущий компонентный узел.

Северная Америка поддерживает лидерство в IP нейроинтерфейсов и оборонных объемных программах. Размер рынка экранов без дисплея для военных и охранных применений разрастется, как только IVAS перейдет от низкоскоростного начального производства к полноскоростному производству после 2026 года. Кремниевая долина продолжает привлекать венчурные фонды для мультимодальных XR-платформ, а трансграничное автопроизводство в Мексике поддерживает региональную сборку HUD.

Ближний Восток растет со среднегодовым темпом роста 19,1%, катализируемый фондами диверсификации Видения 2030, направленными в пилоты умных городов. Авиакомпании Персидского залива исследуют голографические киоски поиска пути для улучшения пропускной способности аэропортов, а суверенные фонды благосостояния поддерживают местные стартапы стеклянных фабрик, нацеленные на вызов олигополии Corning/Schott. Европа поддерживает сплоченную регулятивную позицию, которая предписывает интеграцию ADAS, обеспечивая AR-лобовым стеклам получение тяги сначала в немецких и французских премиальных моделях, прежде чем каскадировать к автомобилям среднего уровня.

Конкурентная среда

Рынок экранов без дисплея показывает умеренную фрагментацию. Microsoft, Sony и Apple используют экосистемы платформ, в то время как специалисты, такие как Magic Leap, Vuzix и MicroVision, конкурируют по оптическому IP и эргономике. Действующие компании интегрируются вертикально от изготовления световых двигателей до программных стеков, давая им преимущества в стоимости и сертификации. Нишевые челленджеры дифференцируются через однозначные оптические элементы, массивы нейрочувствительности или материалы управления тепловой нагрузкой.

Концентрация компонентов наиболее высока в волноводном стекле, где Corning и Schott контролируют рецепты расплава и процессы отжига, критические для AR высокого FOV. Новые участники преследуют полимерные и нанокомпозитные альтернативы, но объемная квалификация остается в трех-пяти годах. Патентные портфели в отражающих метаповерхностях и голографических комбинерах образуют защитные рвы; только Vuzix держит более 400 активных патентов, поддерживая сделки OEM с аэрокосмическими и фитнес-брендами.

Стратегические ходы подчеркивают гонку за масштабом: награда Kopin в области цветных микро-LED обеспечивает пути квалификации обороны; план Springboard компании Corning выделяет капитал для больших стеклянных фабрик; альянс Google с Magic Leap воссоединяет экспертизу платформы и оптики, оживляя перспективы потребительского AR. Частный капитал тяготеет к фирмам промежуточного ПО, которые гармонизируют мультимодальные входы - голос, жест, отслеживание глаз - в унифицированные пользовательские интерфейсы, необходимые для массового принятия.

Лидеры отрасли экранов без дисплея

-

Alphabet Inc.

-

Eon Reality Inc.

-

Sony Corporation

-

Microsoft Corporation

-

Realview Imaging Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Kopin выиграла контракт армии США на разработку цветных микро-LED модулей для солдат

- Февраль 2025: Corning обновила свой план Springboard, нацелившись на 900-950 миллионов долларов США чистого дохода сегмента дисплеев в 2025 году

- Октябрь 2024: Vuzix получила 20 миллионов долларов США от Quanta Computer для масштабирования производства ИИ-умных очков

- Сентябрь 2024: Distance Technologies закрыла начальный раунд в размере 10 миллионов евро под руководством GV для смешанной реальности без очков

Область глобального отчета по рынку экранов без дисплея

Визуальное изображение - это тип дисплея без экрана, который распознает любое изображение или вещь с помощью человеческого глаза. Следующие являются несколькими примерами дисплея визуального изображения: голографический дисплей, очки виртуальной реальности, проекционные дисплеи и т.д. Ретинальный дисплей, вместо использования какого-то промежуточного объекта для отражения света для проекции изображений, напрямую проектирует изображение на сетчатку. Синаптический интерфейс означает отправку информации непосредственно в человеческий мозг без использования какого-либо света. Эта технология уже протестирована на людях, и большинство компаний начали использовать эту технологию для эффективной коммуникации, образования, бизнеса и систем безопасности. В области отчета также охватывается существующий ландшафт поставщиков технологий, который состоит из основных игроков, работающих на рынке. Исследование также фокусируется на воздействии COVID-19 на рыночную экосистему.

| Визуальные дисплеи изображений |

| Дисплеи ретинальной проекции |

| Синаптический/прямой нейроинтерфейс |

| Проекционный дисплей (HUD) |

| Шлем-дисплей (HMD) |

| Голографические проекционные киоски |

| Имплантируемые и носимые микропроекторы |

| Аппаратное обеспечение | Световой двигатель и лазеры |

| Волноводы и оптические комбинеры | |

| ИС и контроллеры | |

| Программное обеспечение и микропрограммы | |

| Услуги (проектирование, интеграция, обслуживание) |

| Потребительская электроника |

| Автомобильная промышленность |

| Аэрокосмическая промышленность и оборона |

| Здравоохранение и науки о жизни |

| Промышленность и логистика |

| Розничная торговля и реклама |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологии | Визуальные дисплеи изображений | ||

| Дисплеи ретинальной проекции | |||

| Синаптический/прямой нейроинтерфейс | |||

| По типу дисплея | Проекционный дисплей (HUD) | ||

| Шлем-дисплей (HMD) | |||

| Голографические проекционные киоски | |||

| Имплантируемые и носимые микропроекторы | |||

| По компонентам | Аппаратное обеспечение | Световой двигатель и лазеры | |

| Волноводы и оптические комбинеры | |||

| ИС и контроллеры | |||

| Программное обеспечение и микропрограммы | |||

| Услуги (проектирование, интеграция, обслуживание) | |||

| По отрасли конечного пользователя | Потребительская электроника | ||

| Автомобильная промышленность | |||

| Аэрокосмическая промышленность и оборона | |||

| Здравоохранение и науки о жизни | |||

| Промышленность и логистика | |||

| Розничная торговля и реклама | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка экранов без дисплея?

Рынок экранов без дисплея достиг 3,41 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка экранов без дисплея?

Прогнозируется рост со среднегодовым темпом роста 16,73% и достижение 7,39 млрд долларов США к 2030 году.

Какой технологический сегмент расширяется быстрее всего?

Синаптические/прямые нейроинтерфейсы прогнозируются к росту со среднегодовым темпом роста 19,4% до 2030 года.

Почему услуги растут быстрее аппаратного обеспечения?

Растущая сложность интеграции в автомобильных, оборонных и медицинских развертываниях движет спросом на услуги проектирования, калибровки и обслуживания, что приводит к среднегодовому темпу роста 22,3% для сегмента услуг.

Последнее обновление страницы: