Размер и доля рынка активных фармацевтических ингредиентов (АФИ) Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

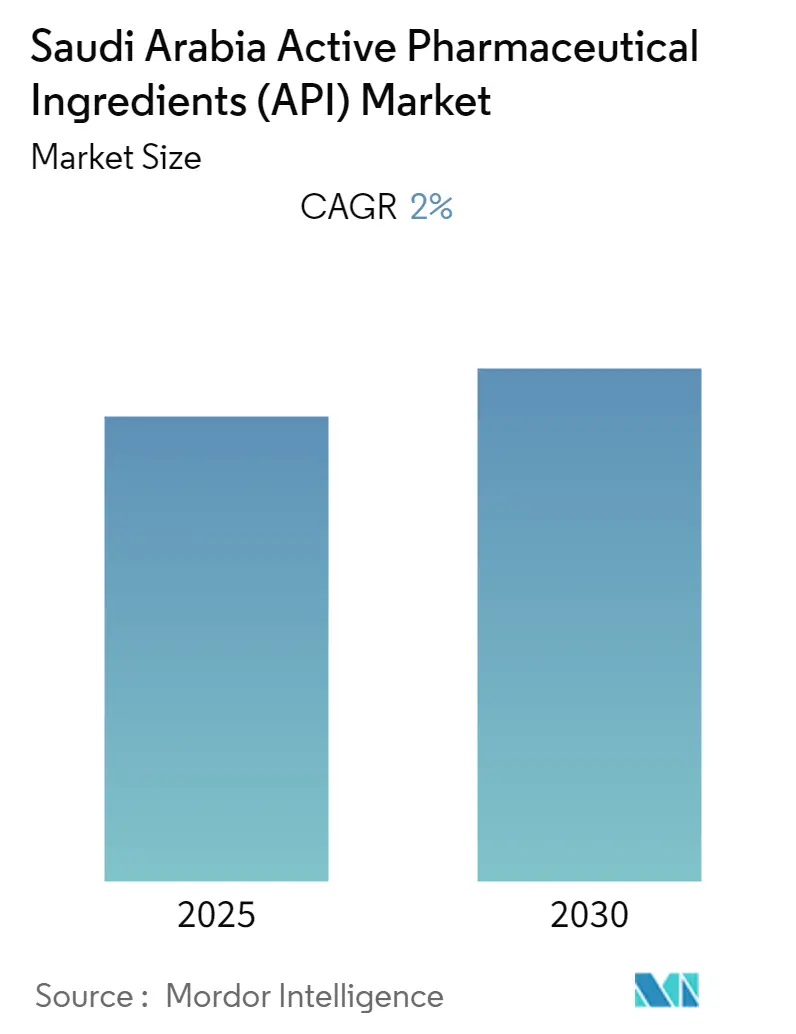

| Размер Рынка (2025) | 1.81 Миллиардов долларов США |

| Размер Рынка (2030) | 2.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.00% CAGR |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка активных фармацевтических ингредиентов (АФИ) Саудовской Аравии от Mordor Intelligence

Размер рынка активных фармацевтических ингредиентов Саудовской Аравии составил 1,81 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,50 млрд долларов США к 2030 году, демонстрируя CAGR 6,51% в прогнозируемом периоде. Стимулы Видения-2030, Национальная биотехнологическая стратегия и совокупное выделение бюджета на здравоохранение и социальное развитие в размере 260 млрд саудовских риалов направляют сектор к самодостаточности, привлекая транснациональных контрактных разработчиков. Спрос также получает поддержку от 16,4% распространенности диабета и 14,9% роста диагностики сердечно-сосудистых заболеваний, что вместе увеличивает рецепты на хронические заболевания. Движущая сила предложения исходит от поддерживаемых правительством биологических кластеров в Экономическом городе короля Абдаллы (KAEC) и Джидде, 50-летних налоговых льгот в Специальной интегрированной логистической зоне и упрощенных разрешений в рамках Программы прорывных лекарственных средств. Стратегии близкого расположения к источникам приобрели актуальность после нарушений судоходства в Красном море, побуждая компании закрепить производство внутри рынка активных фармацевтических ингредиентов Саудовской Аравии для региональной устойчивости.

Ключевые выводы отчета

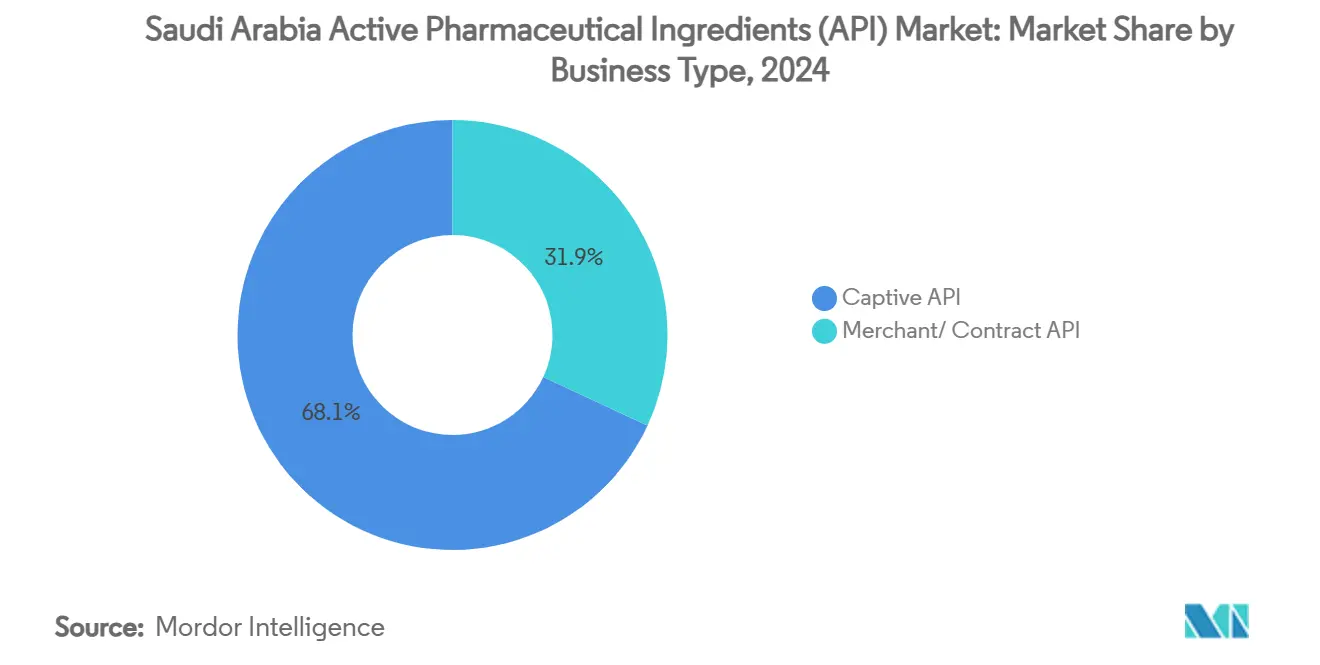

- Собственное производство АФИ лидировало с 68,09% доли рынка активных фармацевтических ингредиентов Саудовской Аравии в 2024 году, в то время как контрактное производство продемонстрировало самый быстрый CAGR 6,93% до 2030 года.

- Синтетические АФИ захватили 76,35% выручки в 2024 году; биотехнологические АФИ развиваются с CAGR 6,98% до 2030 года.

- Маломолекулярные соединения удержали 69,5% стоимости 2024 года, тогда как крупномолекулярные биопрепараты, по прогнозам, будут расти с CAGR 7,02%.

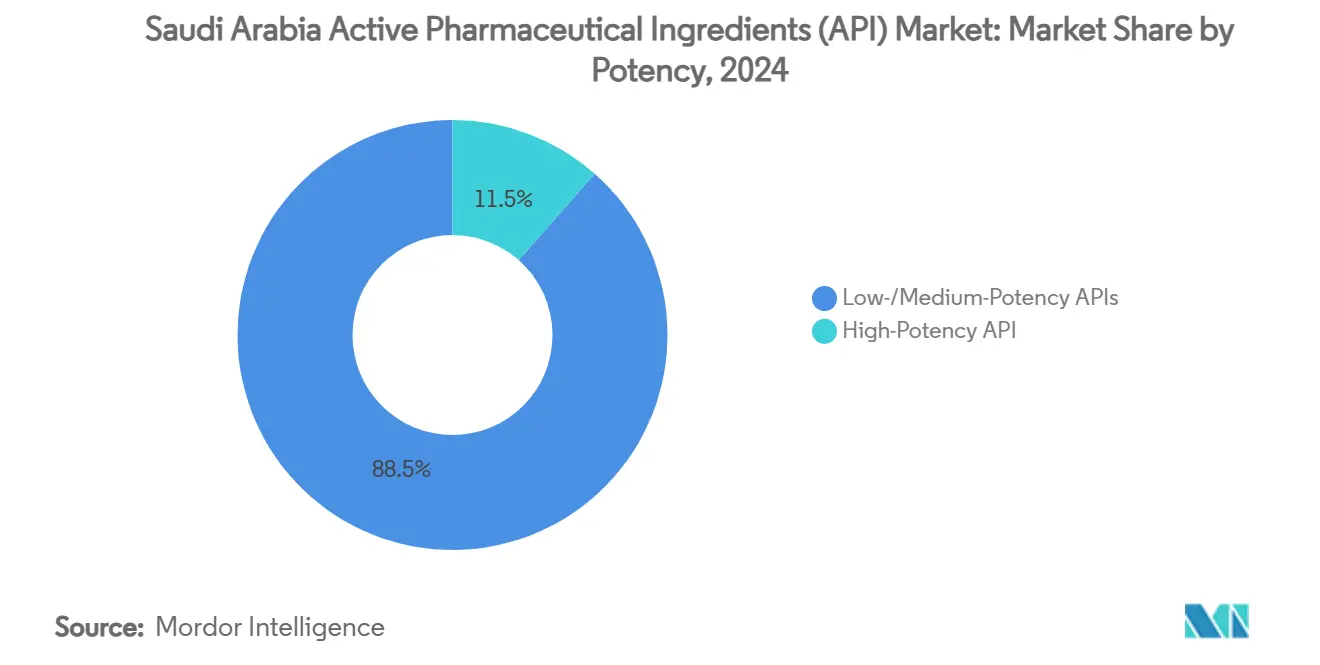

- Вещества низкой/средней активности представляли 88,5% продаж 2024 года; высокоактивные АФИ растут с CAGR 7,07%.

- Сердечно-сосудистые препараты командовали 28,71% долей в 2024 году, однако онкология готова расшириться с CAGR 7,12% до 2030 года.

- Фармацевтические компании сохранили 68,90% долю в 2024 году, с CDMO, развивающимися с темпом 6,91% CAGR.

Тенденции и инсайты рынка активных фармацевтических ингредиентов (АФИ) Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Стимулы локализации Видения-2030 и субсидии NIDLP | +1.2% | Национальный, сосредоточенный в KAEC и Джидде | Средний срок (2-4 года) |

| Обязательные квоты местного содержания в тендерах Министерства здравоохранения | +0.8% | Национальный, с приоритетом в государственных закупках | Краткий срок (≤ 2 лет) |

| Растущее бремя хронических заболеваний, расширяющее внутренний спрос на лекарства | +1.0% | Национальный, наивысший в городских центрах | Долгий срок (≥ 4 лет) |

| Инвестиции в биологические кластеры в KAEC и Джидде для mAbs/вирусно-векторных АФИ | +0.7% | Региональный, промышленные зоны KAEC и Джидды | Средний срок (2-4 года) |

| Привлекательность безналоговых промышленных зон CDMO для глобальных партнеров | +0.6% | Национальный, сосредоточенный на специальных экономических зонах | Средний срок (2-4 года) |

| Нарушения импортных маршрутов, ускоряющие производство АФИ "рядом с источником" | +0.5% | Национальный, с распространением на регион ССАГПЗ | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стимулы локализации Видения-2030 и субсидии NIDLP

Государственные денежные гранты, 30-летние налоговые льготы и ускоренные разрешения делают местное производство финансово привлекательным. Более 350 транснациональных компаний получили лицензии региональных штаб-квартир к марту 2024 года, многие из которых преобразуют распределительные пункты в полномасштабные заводы. Novo Nordisk и Sanofi подписали соглашения по инсулину 2024 года с NUPCO, сигнализируя о движении к отечественным источникам входных материалов. Снижение зависимости от импорта могло бы сократить внешние расходы на АФИ на 25% в течение прогнозируемого горизонта.

Обязательные квоты местного содержания в тендерах Министерства здравоохранения

Фармацевтические заявки, охватывающие около 60% национальных закупок лекарств, теперь получают наивысшие баллы, когда ингредиенты производятся в Саудовской Аравии. NUPCO объединяет многолетние гарантии покупок, обеспечивая загрузку заводов и снижая риски капитальных затрат. Глобальные игроки партнерствуют с местными фирмами исключительно для сохранения доступа к этому защищенному каналу. Ранние адаптеры получают предсказуемый спрос, который поддерживает финансирование расширения мощностей внутри рынка активных фармацевтических ингредиентов Саудовской Аравии.

Растущее бремя хронических заболеваний, расширяющее внутренний спрос на лекарства

Только диабет обходится в 17 млрд саудовских риалов ежегодно и продолжает расти наряду с гипертонией и ожирением. Всеобщее страхование, запланированное на 2026 год, расширит доступ к лечению, закрепляя повторяющийся спрос на сердечно-сосудистые, метаболические и онкологические АФИ. Городской образ жизни интенсифицирует распространенность, обеспечивая устойчивый объемный рост. Схемы хронического лечения требуют непрерывных поставок, побуждая производителей локализовать основные промежуточные линии, чтобы избежать волатильности фрахта и тарифов.

Инвестиции в биологические кластеры в KAEC и Джидде

Модульный ATMP-кампус KFSHRC-Germfree и экспортные линии глубоководных портов дают саудовским заводам преимущество в биопрепаратах холодовой цепи. Правительственные гранты, нацеленные на 11 000 рабочих мест в биотехнологиях, способствуют развитию линий моноклональных антител и вирусных векторов, закрепляя рынок активных фармацевтических ингредиентов Саудовской Аравии как региональную базу поставок высокомаржинальных биопрепаратов. Совместное размещение с логистическими коридорами сокращает время доставки к клиническим площадкам - критический фактор для термочувствительных терапий.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка химико-технологических талантов с опытом GMP | -0.9% | Национальный, острая в специализированных производственных зонах | Долгий срок (≥ 4 лет) |

| Продолжающаяся зависимость от импортных ключевых исходных материалов | -0.6% | Национальный, с уязвимостями цепей поставок | Средний срок (2-4 года) |

| Высокий энергетический и водный след против национальных целей устойчивости | -0.4% | Национальный, сосредоточенный в промышленных зонах | Долгий срок (≥ 4 лет) |

| Длительный цикл одобрения заводов SFDA, замедляющий выход на рынок | -0.3% | Национальный, затрагивающий всех производителей | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка химико-технологических талантов с опытом GMP

Промышленное расширение нуждается в инженерах с экспертизой стерильной обработки, однако политики саудизации ограничивают найм экспатриантов. Ориентировочно 175 000 дополнительных профессионалов сферы здравоохранения требуется к 2030 году, оставляя рынок активных фармацевтических ингредиентов Саудовской Аравии в дефиците критических навыков. Компании теперь финансируют ускоренные учебные программы и зарубежные стажировки для преодоления пробелов. Хотя обучающие конвейеры начали масштабироваться, кадровые ограничения все еще замедляют развертывание объектов и раздувают затраты на заработную плату.

Продолжающаяся зависимость от импортных ключевых исходных материалов

Примерно 80% сырьевых промежуточных продуктов по-прежнему прибывают из Азии, подвергая производителей фрахтовым шокам и регулятивным различиям. Upstream-проекты SABIC фокусируются на массовых химикатах, а не на специализированных прекурсорах, задерживая полную локализацию цепочки стоимости. Фирмы хеджируют, диверсифицируя поставщиков, однако любое продолжительное нарушение судоходства может сжать запасы и повысить требования к оборотному капиталу.

Сегментный анализ

По бизнес-модели: собственные операции удерживают масштаб, в то время как контрактное производство набирает темп

Собственные заводы составляли 68,09% выручки 2024 года, поскольку интегрированные производители лекарств предпочитают внутренний контроль над качеством и интеллектуальной собственностью. Вертикально интегрированный кампус SPIMACO в Джидде достиг 97% загрузки, укрепив свою 6% общую долю на рынке активных фармацевтических ингредиентов Саудовской Аравии. Модель закрепляет безопасность поставок для молекул хронического лечения, поддерживает предсказуемые линии и ограничивает сложность аудита.

Контрактное производство, хотя и меньше в абсолютном выражении, развивается с CAGR 6,93%. Безналоговые зоны и долгосрочная аренда земли привлекают глобальных CDMO размещать серийные линии локально для выполнения заказов на Ближнем Востоке и в Африке. Модули plug-and-play Sudair Pharmaceutical City позволяют быстрое наращивание масштаба, в то время как планы WuXi AppTec исследовать хаб в Заливе подчеркивают растущую уверенность среди транснациональных подрядчиков.

По типу синтеза: синтетическое доминирование продолжается, поскольку биотехнологии набирают обороты

Синтетические соединения захватили 76,35% оборота 2024 года, поскольку нефтехимическое сырье остается недорогим и обильным. Сердечно-сосудистые препараты и препараты от диабета, все еще доминируемые маломолекулярными лекарствами, поддерживают базовую нагрузку спроса, поддерживая высокую загрузку старых многоцелевых реакторов. Размер рынка активных фармацевтических ингредиентов Саудовской Аравии для установленных синтетических линий поэтому выигрывает от экономии масштаба и минимального технологического риска.

АФИ биотехнологического происхождения расширяются с CAGR 6,98%, движимые Национальной биотехнологической стратегией и крупными ферментационными сосудами KAEC. Инвестиция NEOM в точную ферментацию в Liberation Labs расширяет применения в ферменты и питательные белки, предвещая более разнообразные потоки доходов внутри сектора.

По размеру молекулы: основы малых молекул дополняют подъем крупных молекул

Малые молекулы сохранили 69,5% активности 2024 года из-за укоренившихся массовых терапий и благоприятной себестоимости товаров. Дерматологический и офтальмологический портфель Jamjoom демонстрирует продолжающееся пространство для процессных инноваций внутри традиционных химических конвейеров. Эти эффективности позволяют производителям обслуживать плотный спрос на хронические заболевания, генерируя надежные денежные потоки.

Крупные молекулы растут быстрее всего с CAGR 7,02%, поскольку больницы принимают моноклональные антитела и клеточные режимы. Модульные чистые комнаты в KAEC обеспечивают быстрое переключение между биологическими кампаниями, что сокращает простои и повышает размер рынка активных фармацевтических ингредиентов Саудовской Аравии, относимый к биопрепаратам. По мере того как клинические руководящие принципы смещаются к целевым терапиям, заводы крупных молекул захватывают возрастающую долю новых запусков продуктов.

По активности: прирост высокой активности, подпитываемый онкологическими потребностями

Ингредиенты низкой и средней активности генерировали 88,5% продаж 2024 года, отражая продолжающийся объем в гипертонии, диабете и респираторных препаратах. Такие заводы требуют стандартного сдерживания, поддерживая экономию масштаба и предсказуемое планирование.

Высокоактивные АФИ развиваются на 7,07% ежегодно, поскольку онкологические протоколы размножаются. Цитотоксическая линия SPIMACO стоимостью 272 млн саудовских риалов, софинансируемая AstraZeneca, добавляет изоляторные комплексы и обработку воздуха субмикрограммами для производства полезных нагрузок антитело-лекарственных конъюгатов, устанавливая более высокие барьеры для входа. Более жесткий регулятивный надзор также поддерживает премиальное ценообразование и специализацию.

По терапевтической области: сердечно-сосудистые закрепляют объем; онкология лидирует в росте

Сердечно-сосудистые АФИ удержали 28,71% доли рынка в 2024 году, поскольку гипертония затрагивает 11,1% взрослых Эр-Рияда. Постоянная дозировка поддерживает длинные и повторяющиеся серийные кампании, закрепляя базовую выручку.

Онкологические вещества развиваются с CAGR 7,12%, поддерживаемые ранней диагностикой и правительственными строительствами онкологических центров. Протоколы KFSHRC все чаще требуют промежуточных продуктов моноклональных антител, укрепляя императивы локализации и поднимая спрос на высокую активность.

По конечному пользователю: интегрированная фармацевтика доминирует, поскольку CDMO ускоряются

Отечественные и транснациональные производители лекарств контролировали 68,90% доли в 2024 году, используя собственные объекты для безопасности поставок. Стимулы региональных штаб-квартир привлекают глобальных владельцев брендов встраивать R&D наряду с производством, укрепляя вертикальную интеграцию.

CDMO масштабируются с CAGR 6,91%, поскольку спонсоры аутсорсируют для сдерживания фиксированных затрат. Беспошлинный импорт оборудования внутри Специальной интегрированной логистической зоны трансформируется в маржинальную гибкость, привлекательную для западных биотехнологических стартапов, проводящих клинические испытания в регионе Залива.

Географический анализ

Саудовская Аравия командует примерно 60% расходов на здравоохранение ССАГПЗ, позиционируя рынок активных фармацевтических ингредиентов Саудовской Аравии как якорного арендатора региона. Глубоководный порт KAEC сокращает фрахтовые маршруты к африканским и европейским покупателям, в то время как 100% иностранная собственность соответствует требованиям управления транснациональных компаний. Квоты импортозамещения подталкивают фирмы устанавливать лизиновые ферментеры и распылительные сушилки рядом с Джиддой, тем самым увеличивая местное содержание в цепях поставок хронического лечения.

Гармонизация ССАГПЗ под Советом здравоохранения Залива упрощает регистрационные требования для экспорта. Jamjoom пользовался 19,2% расширением в других государствах ССАГПЗ, иллюстрируя экспортную масштабируемость, питаемую саудовскими серийными мощностями. Расходы на фармацевтику Северной Африки в размере 17 млрд долларов США представляют дополнительное притяжение: Avalon Pharma поднял экспорт на 85%, используя саудовские сертификаты анализа, аккредитованные преквалификацией ВОЗ.

Диверсификация логистики остается сильным аргументом продажи. Множественные порты Красного моря и Залива плюс запланированный сухопутный мост восток-запад снижают зависимость от связанных с Суэцом проходов, которые недавно столкнулись с страховыми премиями и задержками безопасности. Эти коридоры укрепляют рынок активных фармацевтических ингредиентов Саудовской Аравии в защите цепей поставок just-in-time для формулировщиков MENA.

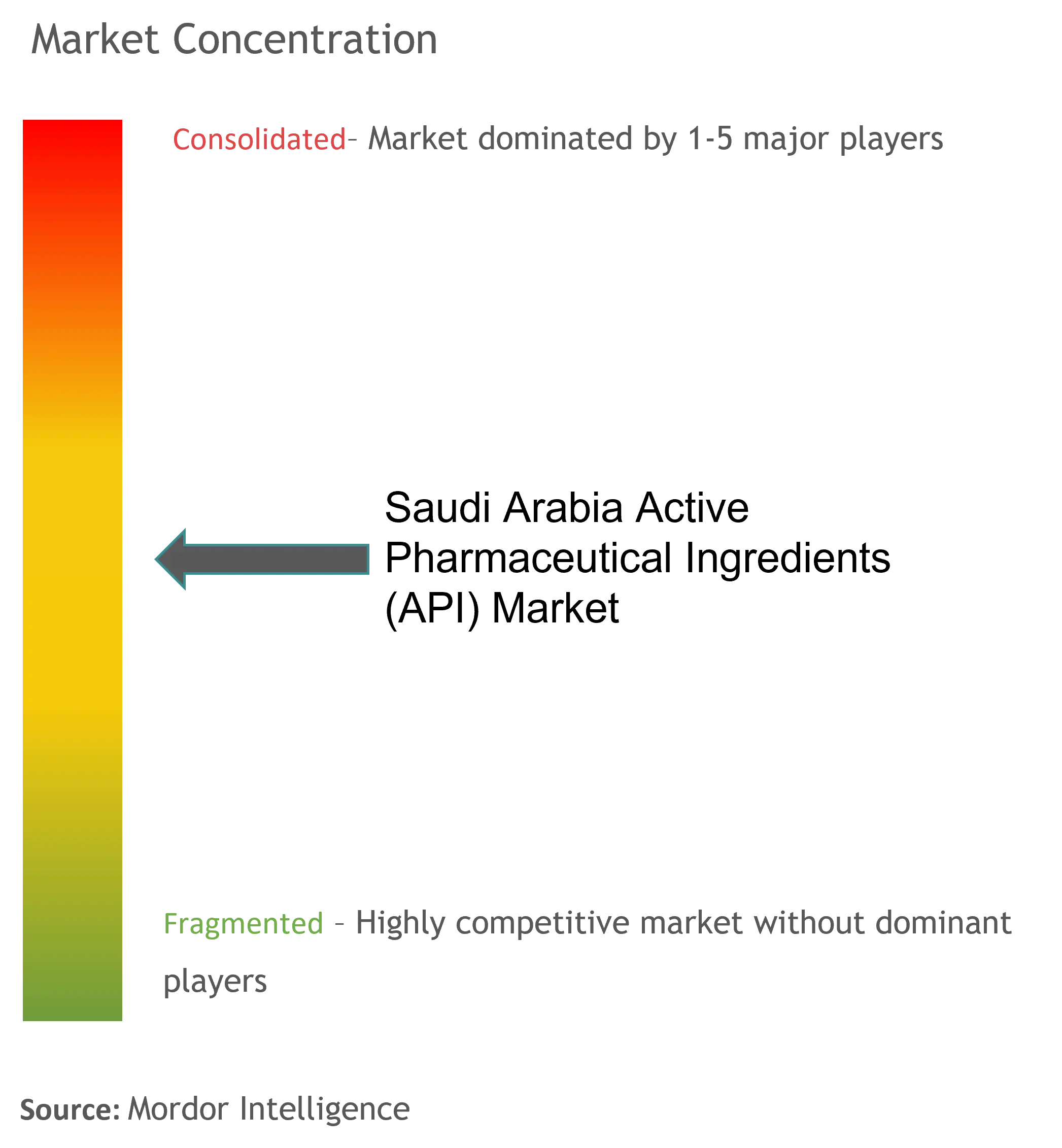

Конкурентный ландшафт

Поле остается умеренно фрагментированным; пять крупнейших отечественных и зарубежных игроков захватывают значительную часть общих продаж, оставляя достаточную возможность для нишевых специалистов. SPIMACO отражает преимущества от сквозных онкологических линий и высокой видимости в государственных закупках. Международные участники, такие как Hikma, используют региональные поглощения для углубления терапевтических каталогов и обеспечения многолетних тендеров.

Заявки контроля слияний выросли на 16% в Q1 2025, с 80% с участием зарубежных инвесторов, сигнализируя об интенсифицирующейся консолидации и сделках передачи технологий. Биотехнологически специфические инвестиции создают дифференцировку белого пространства; сайт ATMP KFSHRC обеспечивает вирусно-векторные АФИ, редко производимые локально, давая ранним двигателям пространство для премиального ценообразования.

Регулятивная гибкость далее формирует конкурентную позицию. Программа прорывных лекарственных средств сокращает циклы обзора досье, позволяя инноваторам коммерциализировать быстрее, придерживаясь качества, выровненного с ICH. Фирмы с надежными командами регулятивных вопросов получают фору над конкурентами, ориентированными на генерики, подчеркивая, почему местные офисы связи становятся стратегическими активами на рынке активных фармацевтических ингредиентов Саудовской Аравии.

Лидеры индустрии активных фармацевтических ингредиентов (АФИ) Саудовской Аравии

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- undefined

- Декабрь 2024: Bio-Thera Solutions и Tabuk Pharma партнерствуют для разработки биосимиляра Stelara и местного производства.

- Декабрь 2024: Hikma Pharmaceuticals приобрела портфель Takeda MENA, расширив свою региональную терапевтическую ширину

Объем отчета по рынку активных фармацевтических ингредиентов Саудовской Аравии

Активный фармацевтический ингредиент (АФИ) является частью любого лекарства, которая производит его эффекты. Некоторые лекарства, такие как комбинированные терапии, имеют множественные активные ингредиенты для лечения различных симптомов или действия различными способами. Они производятся с использованием высокотехнологичных промышленных процессов как в фазе R&D, так и в фазе коммерческого производства.

Рынок активных фармацевтических ингредиентов (АФИ) Саудовской Аравии сегментирован по типу лекарства (брендовые и генерические) и применению (кардиология, онкология, неврология, ортопедия, офтальмология и другие применения). Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов.

| Собственные АФИ |

| Контрактные АФИ |

| Синтетические АФИ |

| Биотехнологические АФИ |

| Маломолекулярные |

| Крупномолекулярные/биопрепараты |

| Высокоактивные АФИ (HPAPI) |

| АФИ низкой/средней активности |

| Онкология |

| Сердечно-сосудистые |

| Метаболические нарушения (диабет) |

| Инфекционные болезни |

| ЦНС и неврология |

| Респираторные |

| Другие терапевтические области |

| Отечественные фармацевтические производители |

| Филиалы транснациональных фармацевтических компаний (KSA) |

| CDMO/CMO |

| Больницы и исследовательские институты |

| По бизнес-модели | Собственные АФИ |

| Контрактные АФИ | |

| По типу синтеза | Синтетические АФИ |

| Биотехнологические АФИ | |

| По размеру молекулы | Маломолекулярные |

| Крупномолекулярные/биопрепараты | |

| По активности | Высокоактивные АФИ (HPAPI) |

| АФИ низкой/средней активности | |

| По терапевтической области | Онкология |

| Сердечно-сосудистые | |

| Метаболические нарушения (диабет) | |

| Инфекционные болезни | |

| ЦНС и неврология | |

| Респираторные | |

| Другие терапевтические области | |

| По конечному пользователю | Отечественные фармацевтические производители |

| Филиалы транснациональных фармацевтических компаний (KSA) | |

| CDMO/CMO | |

| Больницы и исследовательские институты |

Ключевые вопросы, отвечаемые в отчете

Насколько велик рынок активных фармацевтических ингредиентов Саудовской Аравии сегодня?

Размер рынка активных фармацевтических ингредиентов Саудовской Аравии составил 1,81 млрд долларов США в 2025 году и, как ожидается, достигнет 2,50 млрд долларов США к 2030 году.

Какой темп роста ожидается до 2030 года?

Сектор прогнозируется к расширению с CAGR 6,51% между 2025 и 2030 годами, движимый стимулами Видения-2030 и растущей распространенностью хронических заболеваний.

Какой сегмент расширяется быстрее всего?

Онкологические АФИ лидируют в росте с прогнозируемым CAGR 7,12% до 2030 года, поддерживаемые новыми партнерствами по производству противораковых лекарств.

Как биопрепараты влияют на производственные паттерны?

Поддерживаемые правительством кластеры в KAEC и Джидде ускоряют мощности биотехнологических АФИ, толкая выпуск биопрепаратов к CAGR 6,98%.

Какие политические инструменты поддерживают локализацию?

Субсидии Видения-2030, обязательные квоты местного содержания, 50-летние налоговые льготы в логистических зонах и Программа прорывных лекарственных средств - все ускоряют отечественное производство АФИ.

Какие вызовы могли бы замедлить расширение?

Нехватка навыков в GMP-обученных инженерах и зависимость от импортных исходных материалов остаются ключевыми узкими местами для быстрого наращивания масштаба.

Последнее обновление страницы: