Размер и доля рынка карглумовой кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 192.05 Миллион долларов США |

| Размер Рынка (2030) | 264.95 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

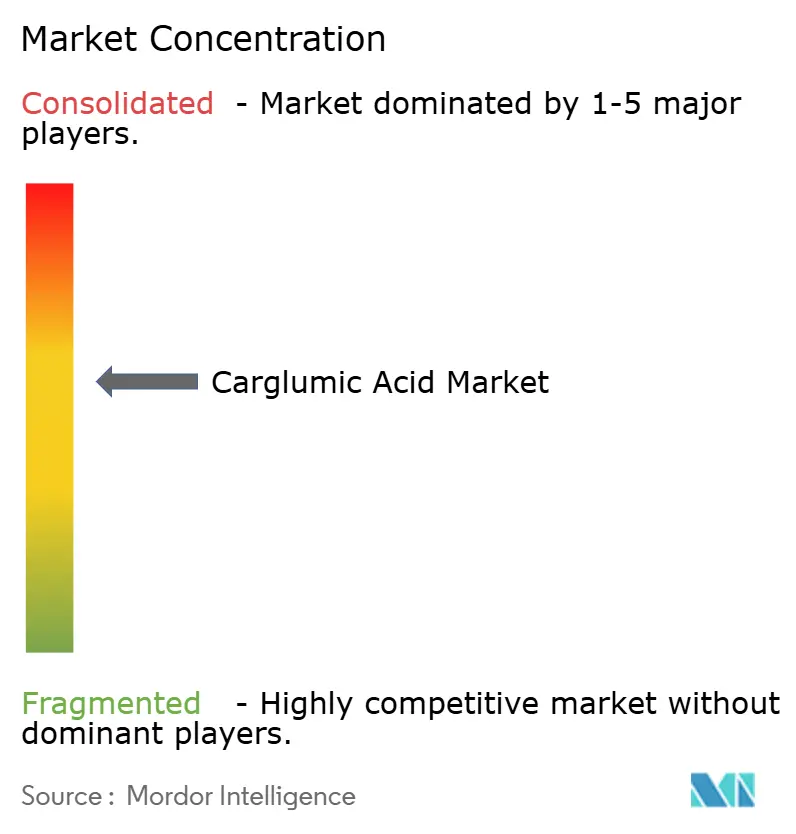

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка карглумовой кислоты от Mordor Intelligence

Рынок карглумовой кислоты составляет 192,05 млн долларов США в 2025 году и прогнозируется к увеличению до 264,95 млн долларов США к 2030 году, отражая CAGR 6,65% в течение периода. Устойчивый рост проистекает из более ранней диагностики дефицита N-ацетилглутамат синтазы (NAGS) и органических ацидурий, более быстрых обзоров орфанных препаратов и более широкого неонатального скрининга, который обеспечивает предсказуемый терапевтический конвейер. Зависимость от единственного источника активного фармацевтического ингредиента (API) сохраняет напряженность цепочек поставок, но также поддерживает премиальное ценообразование. Орально распадающиеся таблетки (ODT) лидируют по внедрению, поддерживаемые инновациями маскировки вкуса, которые упрощают педиатрическое введение. Больничные аптеки доминируют в распределении, отражая условия неотложной помощи при гипераммониемических кризах, в то время как каналы электронной торговли демонстрируют самый быстрый рост на фоне внедрения телемедицины. По регионам Северная Америка выигрывает от зрелых стимулов для орфанных препаратов, тогда как Азиатско-Тихоокеанский регион (APAC) демонстрирует наиболее быстрое расширение благодаря развертыванию неонатального скрининга и развивающейся политике в отношении редких заболеваний.

Ключевые выводы отчета

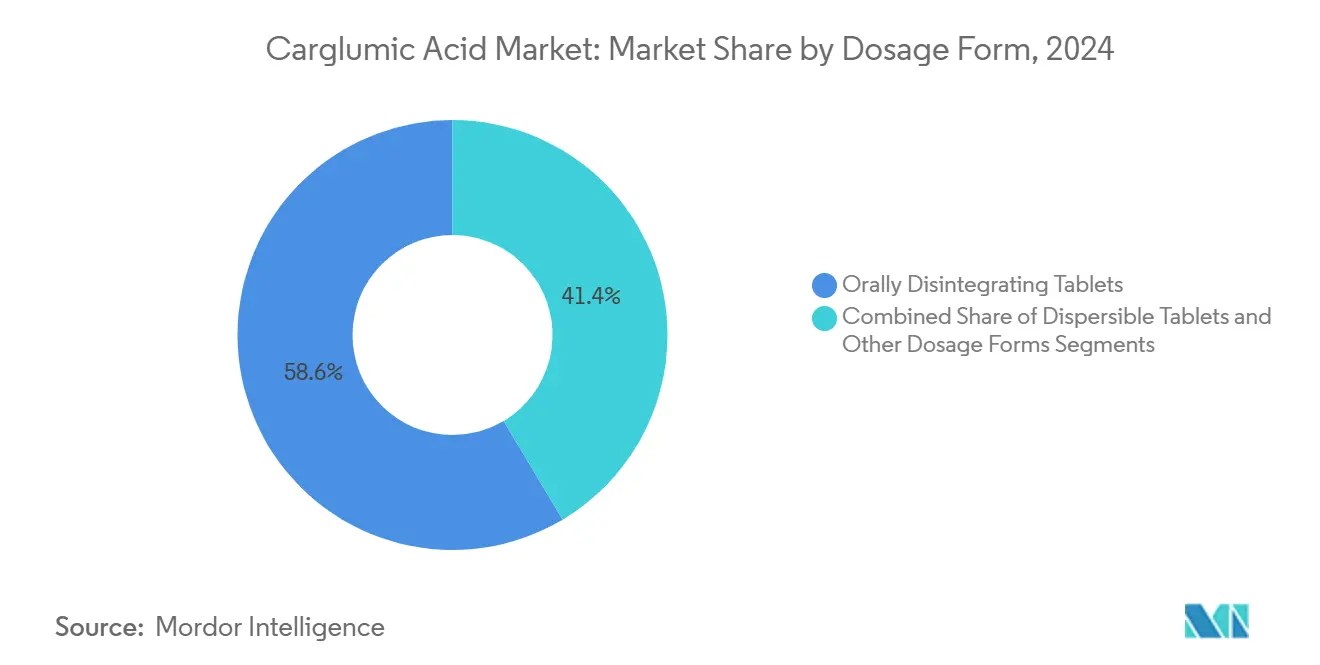

- По лекарственной форме ODT составили 58,56% доли рынка карглумовой кислоты в 2024 году и демонстрируют CAGR 7,13% до 2030 года.

- По способу введения пероральные продукты занимали 91,21% доли размера рынка карглумовой кислоты в 2024 году и прогнозируются к росту с CAGR 6,96% до 2030 года.

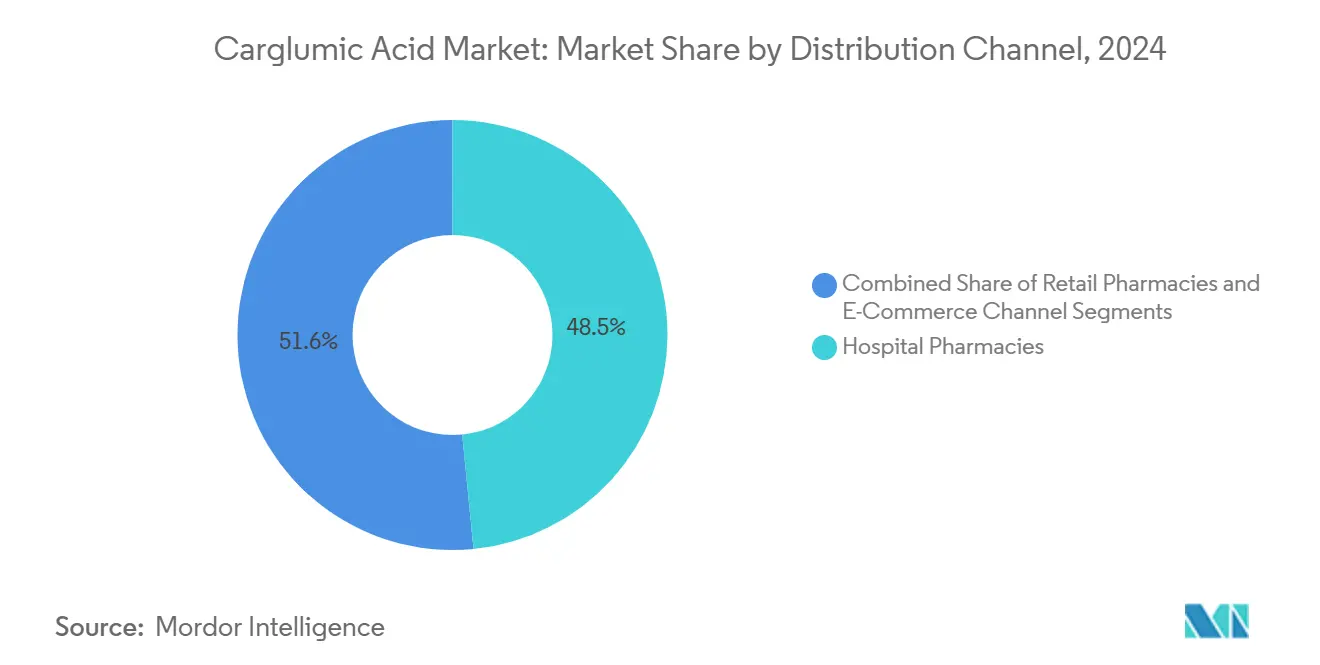

- По каналу распределения больничные аптеки составляли 48,45% рынка карглумовой кислоты в 2024 году, в то время как электронная торговля готова к CAGR 7,91% до 2030 года.

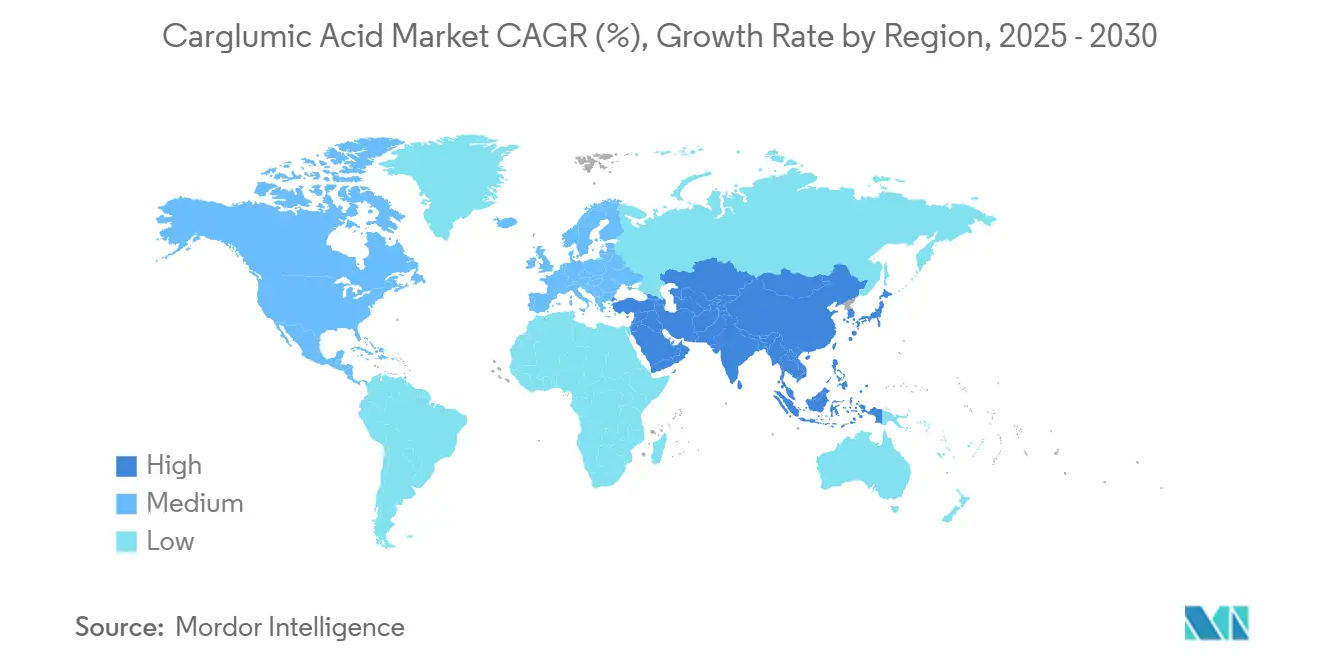

- По географии Северная Америка лидировала с 39,53% долей выручки в 2024 году; ожидается, что APAC будет расширяться с CAGR 7,78% между 2025-2030 годами.

Глобальные тенденции и аналитика рынка карглумовой кислоты

Анализ влияния драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность дефицита NAGS и органических ацидурий | +1.2% | Глобально, с концентрацией в кровнородственных популяциях | Средний срок (2-4 года) |

| Ускоренные пути одобрения орфанных препаратов | +0.8% | Северная Америка и ЕС, расширение в APAC | Краткий срок (≤ 2 лет) |

| Более широкие программы скрининга неонатальной гипераммониемии | +1.1% | Основа APAC, распространение в MEA | Долгий срок (≥ 4 лет) |

| Расширение возмещения для терапий редких заболеваний | +0.9% | Глобально, с региональными вариациями | Средний срок (2-4 года) |

| Индивидуальные для пациентов инновации микродозирования и компаундирования | +0.6% | Северная Америка и ЕС | Краткий срок (≤ 2 лет) |

| Стратегическое накопление запасов для управления метаболическими кризами | +0.4% | Глобально | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность дефицита NAGS и органических ацидурий

Растущие диагностические возможности выявляют больше врожденных нарушений метаболизма, особенно в регионах с высоким кровным родством. Саудовское исследование неонатального скрининга с использованием тандемной масс-спектрометрии обнаружило новые случаи, которые стандартные панели пропустили бы, иллюстрируя, как лучшая аналитика напрямую увеличивает число пациентов. Бремя затрат на редкие заболевания в Хайнане выросло с 34,26 млн юаней в 2019 году до 64,74 млн юаней в 2023 году по мере улучшения выявления, подчеркивая экономический эффект. Специализированные метаболические центры теперь встроены в третичные больницы, обеспечивая быстрое подтверждение и оперативное начало лечения карглумовой кислотой. Эти центры создают постоянный поток лечащихся пациентов, поддерживая устойчивый рост рынка карглумовой кислоты. Параллельно группы защитников интересов развивают регистры, которые дополнительно уточняют данные о распространенности, формируя точность прогнозов для заинтересованных сторон.

Ускоренные пути одобрения орфанных препаратов

Регуляторы продолжают сокращать временные рамки разработки. Программа ваучеров приоритетного рассмотрения редких педиатрических заболеваний FDA США недавно предоставила ваучер на 150 млн долларов США вместе с маркировкой быстрого трека, сокращая циклы рассмотрения до 12 месяцев и ускоряя получение выручки. Европейское агентство по лекарственным средствам предлагает 10-летнюю рыночную эксклюзивность для назначенных орфанных продуктов, смягчая инвестиционные риски. Национальное управление медицинских продуктов Китая запустило ориентированные на пациентов рамки редких заболеваний, которые открывают вторую по величине в мире фармацевтическую арену для заявителей карглумовой кислоты. Совокупно эти политики снижают препятствия для инноваторов и стимулируют портфельные инвестиции, усиливая оптимистичные перспективы рынка карглумовой кислоты.

Более широкие программы скрининга неонатальной гипераммониемии

Универсальный скрининг расширяется быстро. Общенациональный обзор Таиланда показал, что только 46,80% рекомендованных лекарств для редких заболеваний зарегистрированы, указывая масштабы будущего спроса по мере расширения скрининга. Тандемная масс-спектрометрия теперь выявляет несколько органических ацидурий за один запуск, снижая затраты на тест и повышая эффективность выявления. Положительные результаты вызывают прямое направление к специалистам по метаболизму, обеспечивая назначение карглумовой кислоты до возникновения необратимого неврологического повреждения. Результатом является конвейер пациентов ранней стадии, чьи пожизненные терапевтические потребности питают размер рынка карглумовой кислоты. Государственные гранты на закупку оборудования дополнительно институционализируют скрининг, обеспечивая долгосрочную стабильность спроса.

Расширение возмещения для терапий редких заболеваний

Плательщики тестируют подписочные модели и модели, основанные на результатах, которые смягчают бюджетные шоки, связанные с высокозатратными орфанными препаратами. Европейские оценки медицинских технологий теперь принимают суррогатные конечные точки и меньшие размеры выборок, сглаживая решения о возмещении для ультраредких состояний. В Японии фиксированный потолок доплат за хронические расстройства сдерживает расходы из кармана, сохраняя приверженность режимам карглумовой кислоты. Эти инновации снижают финансовое трение для назначающих врачей и пациентов, открывая новые начала терапии и поддерживая расширение рынка карглумовой кислоты. Производители отвечают взаимностью соглашениями о разделении рисков, которые согласуют ценообразование с реальными результатами, усиливая уверенность плательщиков.

Анализ влияния ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценообразование орфанных препаратов делает терапию недоступной по стоимости | -1.1% | Глобально; остро в развивающихся рынках | Средний срок (2-4 года) |

| Тяжелые желудочно-кишечные и связанные с инфекцией неблагоприятные события | -0.7% | Глобально | Краткий срок (≤ 2 лет) |

| Хрупкость цепочки поставок API и промежуточных продуктов единственного источника | -0.5% | Глобально | Средний срок (2-4 года) |

| Конкуренция генной терапии и аммиачных скавенджеров в конвейере | -0.4% | Развитые и развивающиеся рынки | Долгий срок (>4 лет) |

| Источник: Mordor Intelligence | |||

Тяжелые желудочно-кишечные и связанные с инфекцией неблагоприятные события

Карглумовая кислота в целом хорошо переносится, однако рвота, диарея и боли в животе могут ограничивать приверженность, особенно среди младенцев и новорожденных, уже скомпрометированных метаболическим стрессом. Клиницисты часто прибегают к противорвотным средствам или титрованию дозы, усложняя пути лечения и увеличивая затраты. События, связанные с инфекцией, добавляют дополнительный риск, поскольку метаболические пациенты имеют сниженные физиологические резервы. Усиленные требования к фармаконадзору могут задержать внедрение в новых рынках, умеряя краткосрочное внедрение рынка карглумовой кислоты. Исследования ODT с маскированным вкусом и меньшей дозой направлены на смягчение желудочно-кишечных эффектов, но клинические доказательства все еще появляются.

Ценообразование орфанных препаратов делает терапию недоступной по стоимости

Глобальные прейскурантные цены остаются крутыми, многие орфанные препараты превышают 100 000 долларов США в год. Развивающиеся экономики сталкиваются с острыми проблемами доступности, ограничивая формулярные списки для карглумовой кислоты. Пробелы в доказательствах анализов рентабельности усугубляют колебания плательщиков, поскольку традиционные пороги лет жизни с поправкой на качество борются с захватом ценности редких заболеваний. Хотя инновационные модели платежей набирают обороты, немедленный доступ в условиях ограниченных ресурсов отстает, ограничивая размер рынка карглумовой кислоты в этих географических регионах. Многоуровневое ценообразование и программы помощи пациентам частично компенсируют бремя, но не достигают универсального покрытия.

Сегментный анализ

По лекарственной форме: инновации ODT обеспечивают лидерство на рынке

Размер рынка карглумовой кислоты для орально распадающихся таблеток составил 112,4 млн долларов США в 2024 году, что эквивалентно 58,56% доли выручки. Быстрое растворение позволяет дозирование во время метаболических кризов без воды или назогастральной подготовки, снижая риск аспирации у новорожденных. Сегмент готов к CAGR 7,13%, поскольку полимеры маскировки вкуса и микрокапсулирование повышают вкусовые качества, увеличивая приверженность. Производители инвестируют в непрерывное производство, которое сокращает затраты на партии и поддерживает гибкие глобальные поставки. Диспергируемые таблетки, хотя и уступают ODT, сохраняют ценность там, где питательные трубки позволяют точное титрование, особенно в отделениях интенсивной терапии. Компаундированные препараты заполняют небольшие, но критические пробелы для крайних доз, которые коммерческие SKU не могут покрыть.

Отзывы пациентов выделяют новизну вкуса как драйвер устойчивой приверженности, побуждая НИОКР к ягодным и цитрусовым профилям, которые маскируют естественную кислотность карглумовой кислоты. Регулирующие органы разрешают ускоренное тестирование стабильности для ODT, сокращая время выхода на рынок для переформулировок. Эти динамики закрепляют ODT как путеводную звезду инноваций лекарственных форм, обеспечивая центральную роль сегмента в более широком рынке карглумовой кислоты до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: пероральное доминирование отражает протоколы лечения

Пероральные препараты занимали 91,21% доли рынка карглумовой кислоты в 2024 году, что составляет 174,6 млн долларов США. Клинические рекомендации указывают пероральную карглумовую кислоту для первой линии, хронического управления дефицитом NAGS, поддерживая CAGR 6,96% до 2030 года. Инъекционные варианты, хотя и нишевые, решают острые сценарии, где желудочно-кишечная абсорбция скомпрометирована или где кома исключает глотание. Исследования конвейера изучают подъязычные пленки, которые могли бы предложить еще более быстрое начало действия, чем текущие ODT, однако коммерческие временные рамки остаются предварительными.

Модели амбулаторной помощи ценят удобство пероральной терапии, позволяя домашний метаболический контроль и сокращая больничные койко-дни. Программы массового отпуска в Европе предоставляют трехмесячные запасы, снижая визиты в аптеку и сокращая системные затраты. Альтернативы генной терапии, находящиеся в клинических обзорах, могут позже конкурировать за лечение гипераммониемии, но текущая неопределенность сохраняет рынок карглумовой кислоты укорененным в пероральной фармакотерапии для прогнозного окна.

По каналу распределения: электронная торговля разрушает традиционные аптечные модели

Больничные аптеки захватили 93,1 млн долларов США в 2024 году, что составляет 48,45% долю. Их привилегированное положение отражает потребность в немедленной доступности во время гипераммониемических чрезвычайных ситуаций. Однако платформы электронной торговли выросли на 16% год к году и находятся на пути к CAGR 7,91% до 2030 года, поскольку телемедицина устраняет географические барьеры. Лица, осуществляющие уход, ценят доставку на дом во время долгосрочного управления, особенно когда происходят ежемесячные корректировки дозы.

Цифровые аптеки используют автоматические напоминания о пополнении и аналитику приверженности, интегрируясь с электронными медицинскими записями и панелями управления метаболических клиник. Розничные аптеки, хотя и борющиеся с более низкими маржами, остаются необходимыми для личного консультирования, связывая выписку и общественную помощь. Политические рамки в ЕС теперь требуют логистики последней мили с контролируемой температурой, повышая уверенность в распределении напрямую пациентам. Этот структурный сдвиг диверсифицирует поставку, укрепляя общую устойчивость рынка карглумовой кислоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Размер рынка карглумовой кислоты в Северной Америке достиг 75,9 млн долларов США в 2024 году, поддержанный установленными налоговыми кредитами для орфанных препаратов, неонатальным скринингом во всех 50 штатах и централизованными метаболическими сетями. Возмещение в целом является всеобъемлющим, большинство частных плательщиков покрывают карглумовую кислоту под специальными уровнями. Скромный CAGR региона 5,4% отражает почти насыщение в диагностике и доступе, однако добавления конвейера, такие как ингибиторы уреазы, усиливают клинический интерес.

Европа сохранила оценку в 63,4 млн долларов США в 2024 году, поддерживаемая смежными референтными сетями редких заболеваний, которые стандартизируют лечение. 10-летняя эксклюзивность EMA остается магнитом для производителей, в то время как национальные системы здравоохранения ведут переговоры о скидках на основе объема, которые смягчают бюджетное воздействие. Инициатива обмена данными, управляемая EHDS, обещает более богатые доказательства из реального мира, улучшая уверенность плательщиков и потенциально ускоряя формулярии для последующих составов.

Азиатско-Тихоокеанский регион сгенерировал 37,2 млн долларов США в 2024 году, но демонстрирует самую быструю траекторию с CAGR 7,78% до 2030 года, поскольку Индия, Китай и государства Юго-Восточной Азии расширяют неонатальные панели и выравнивают регулирующие пути. Закон Китая о борьбе со шпионажем кратко задержал иностранные инспекции заводов, обнажив риски API единственного источника; в ответ отечественные фирмы модернизировали сооружения для соответствия стандартам PIC/S, диверсифицируя поставку. В Латинской Америке Бразилия возглавляет гармонизацию политики через оценки CONITEC, однако остаются задержки возмещения. Ближний Восток и Африка видят постепенный прогресс, поскольку государства Совета сотрудничества стран Залива включают карглумовую кислоту в национальные формулярии, тогда как многие страны к югу от Сахары все еще полагаются на донорские программы.

Конкурентная среда

Рынок карглумовой кислоты размещает горстку специализированных производителей, создавая умеренную концентрацию. Recordati Rare Diseases закрепляет лидерство со своим брендом Carbaglu, поддерживаемым данными многоцентровых испытаний и присутствием, охватывающим более 60 стран[1]Recordati Rare Diseases, "Q1 2025 Financial Results," recordati.com. Фирма показала 11,9% рост выручки в Q1 2025, подчеркивая устойчивый спрос на ультраредкие метаболические препараты. Ultragenyx укрепляет поле синергиями портфеля LEMS и сообщила о выручке в 139 млн долларов США в Q1 2025, сигнализируя коммерческую жизнеспособность[2]Ultragenyx Pharmaceutical, "First-Quarter 2025 Results," ultragenyx.com.

Стратегические императивы включают безопасность API; Министерство здравоохранения и социальных служб США недавно выделило 105 млн долларов США для перезапуска отечественных линий синтеза, уменьшая зависимость от иностранных инспекционных режимов[3]U.S. Department of Health and Human Services, "Strengthening Domestic API Manufacturing," hhs.gov. Индийские контрактные производители ухаживают за многонациональными партнерами, строя выделенные cGMP комплексы для захвата контрактов поставки и хеджирования геополитической экспозиции. Конкурентная дифференциация все больше вращается вокруг достижений состава - микрогранул с маскированным вкусом, покрытий для предотвращения злоупотребления и пакетиков микродозирования - а не чистой цены. Участники редактирования генов отслеживают пространство гипераммониемии, однако регулирующие и долгосрочные барьеры безопасности откладывают прямое конкурентное давление до после 2030 года.

Компании развертывают цифровые программы поддержки пациентов, которые объединяют приложения приверженности с медсестринскими горячими линиями, переводясь в показатели постоянства выше 80%. Совместные регистры захватывают продольные данные результатов, питая пост-маркетинговые обязательства и усиливая барьеры брендового капитала. Взаимодействие обрывов эксклюзивности и политик биосимиляров будет формировать следующее десятилетие, но производственная сложность и небольшие пулы пациентов умеряют немедленность основанного на цене соперничества на рынке карглумовой кислоты.

Лидеры индустрии карглумовой кислоты

-

Recordati Rare Diseases Inc

-

Dipharma Francis S.r.l

-

Biophore India Pharmaceuticals Pvt Ltd

-

Torrent Pharmaceuticals Ltd

-

Zydus Lifesciences Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2025: FDA установило регулятивный период рассмотрения для расширения патента VOYDEYA, сигнализируя продолжающиеся инновации в редких заболеваниях.

- Май 2025: Recordati подтвердило руководство на 2025 год после публикации роста выручки Q1 на 11,9%.

- Май 2025: Ultragenyx сообщило о выручке Q1 2025 в размере 139 млн долларов США и подтвердило полногодичное руководство 640-670 млн долларов США.

- Март 2025: Prime Therapeutics выделило пегзиларгиназу для дефицита аргиназы 1, с рассмотрением FDA, ожидаемым май-июль 2025.

Объем глобального отчета о рынке карглумовой кислоты

Согласно объему отчета, карглумовая кислота является орфанным препаратом, используемым для лечения гипераммониемии, также известной как синдром NAGS, редкого генетического расстройства, которое возникает из-за недостатка фермента под названием N-ацетил глютамат синтаза (NAGS) в печени, что приводит к повышенным уровням аммиака в крови, вызывая гипераммониемию. Рынок карглумовой кислоты сегментирован по лекарственной форме (орально распадающиеся таблетки, диспергируемые таблетки и другие), каналу распределения (больничные аптеки, розничные аптеки и канал электронной торговли) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Орально распадающиеся таблетки |

| Диспергируемые таблетки |

| Другие лекарственные формы |

| Пероральный |

| Инъекционный |

| Больничные аптеки |

| Розничные аптеки |

| Канал электронной торговли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По лекарственной форме | Орально распадающиеся таблетки | |

| Диспергируемые таблетки | ||

| Другие лекарственные формы | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Канал электронной торговли | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер глобального рынка карглумовой кислоты?

Размер рынка карглумовой кислоты составляет 192,05 млн долларов США в 2025 году.

Как быстро ожидается рост рынка карглумовой кислоты?

Прогнозируется, что рынок покажет CAGR 6,65%, достигнув 264,95 млн долларов США к 2030 году.

Какая лекарственная форма занимает наибольшую долю на рынке карглумовой кислоты?

Орально распадающиеся таблетки лидируют с 58,56% доли рынка благодаря простоте педиатрического использования.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Расширяющиеся программы неонатального скрининга и недавно формализованные рамки возмещения редких заболеваний подталкивают APAC к CAGR 7,78%.

Каковы основные ограничения на внедрение карглумовой кислоты?

Высокое ценообразование орфанных препаратов и желудочно-кишечные побочные эффекты ограничивают внедрение, особенно на чувствительных к затратам рынках.

Кто является ведущей компанией на рынке карглумовой кислоты?

Recordati Rare Diseases со своим брендом Carbaglu в настоящее время занимает наибольшую долю выручки глобально.

Последнее обновление страницы: