Размер и доля фармацевтического рынка Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 60.32 Миллиардов долларов США |

| Размер Рынка (2030) | 79.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.92% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ фармацевтического рынка Индии от Mordor Intelligence

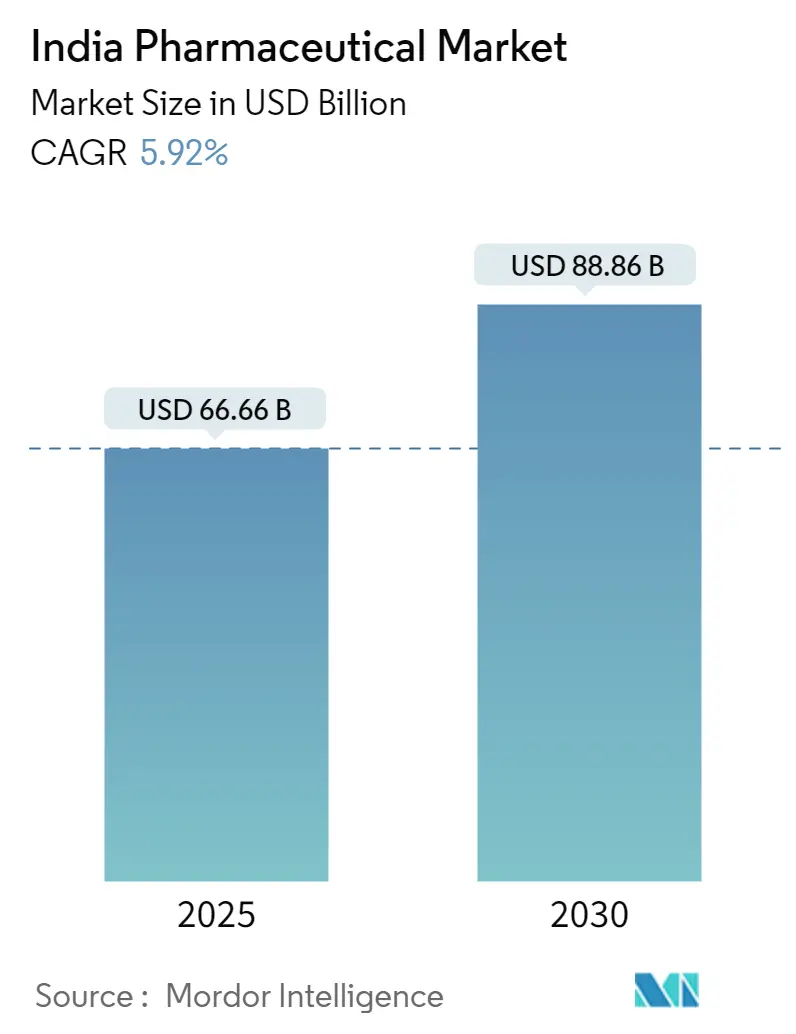

Фармацевтический рынок Индии составляет 66,66 млрд долларов США в 2025 году и, по прогнозам, достигнет 88,86 млрд долларов США к 2030 году, увеличиваясь с CAGR 5,92%. Хронические заболевания, политические стимулы и стабильный экспортный спрос обеспечивают рынку сбалансированный двойной двигатель внутреннего потребления и международных продаж. Государственная схема стимулирования производства (PLI), более широкий охват медицинским страхованием и быстрое внедрение цифровых технологий продолжают увеличивать объемы, одновременно сдвигая конкурентную структуру в сторону специализированных препаратов более высокой стоимости. Онлайн-каналы расширяются быстрее всего, но розничная сеть примерно из 850 000 аптек по-прежнему является основой дистрибуции. Переход от острых к хроническим видам терапии в сочетании с ростом контрактного производства для глобальных инноваторов поддерживает приток инвестиций в стерильные инъекционные препараты, передовые лекарственные формы и крупномасштабные заводы по производству АФИ.

Ключевые выводы отчета

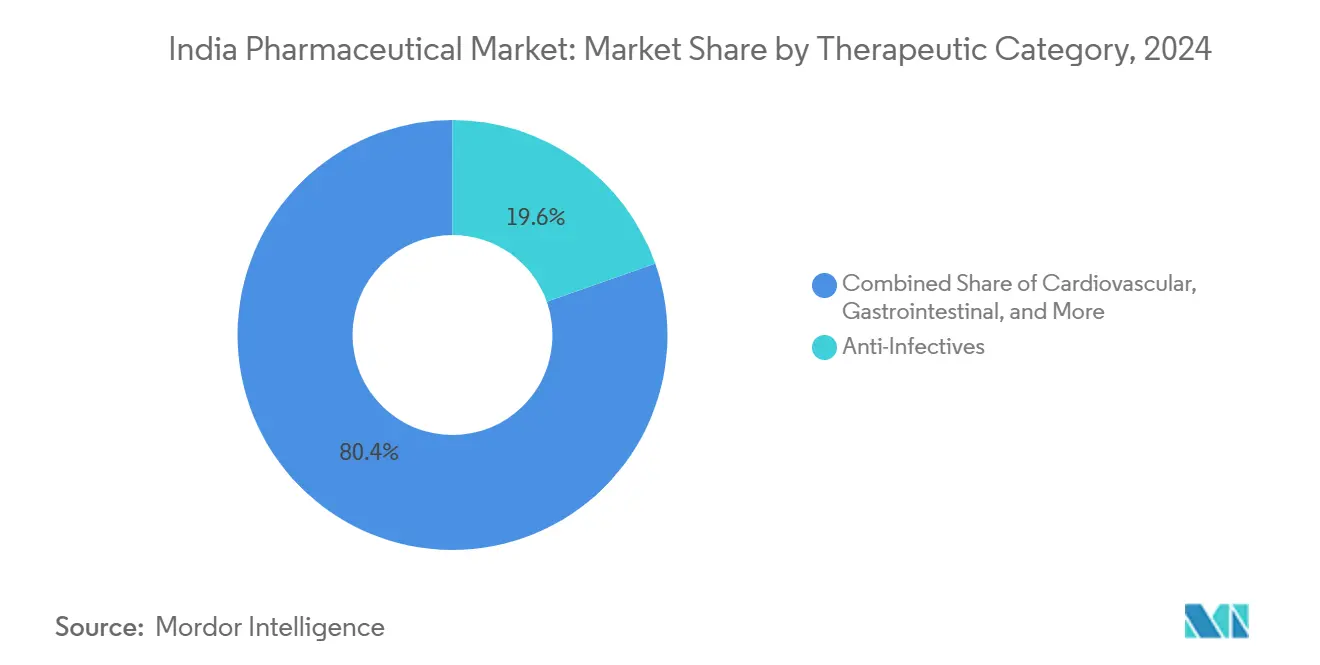

- По терапевтическим категориям противоинфекционные препараты лидировали с 19,6% доли фармацевтического рынка Индии в 2024 году, в то время как онкология, по прогнозам, будет расти с CAGR 7,10% до 2030 года.

- По типу лекарств генерические рецептурные препараты составили 69% размера фармацевтического рынка Индии в 2024 году; безрецептурные лекарства, по прогнозам, будут расширяться с CAGR 6,70% к 2030 году.

- По способу введения пероральный сегмент занимал 62% рынка в 2024 году; парентеральные продукты должны вырасти с CAGR 6,90% в период 2025-2030 гг.

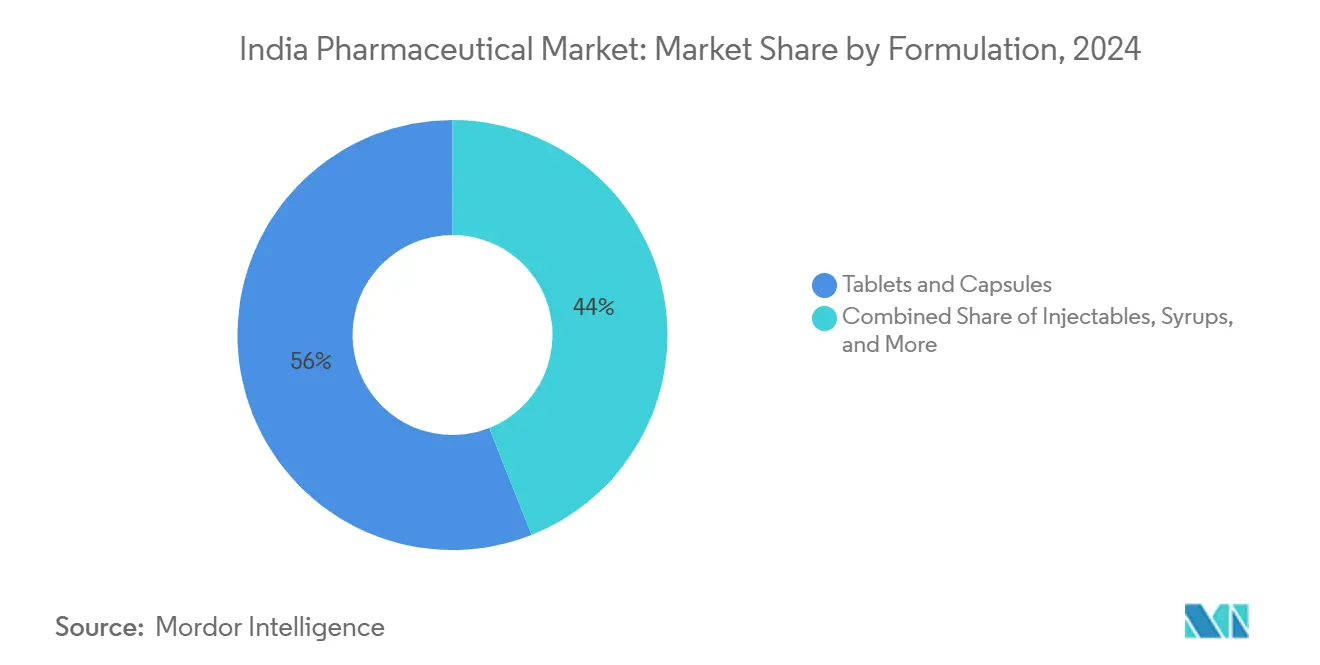

- По лекарственным формам таблетки и капсулы оставались доминирующими с долей 56% в 2024 году, в то время как инъекционные препараты показывают самый быстрый прогноз CAGR 6,50%.

- По каналам распределения розничные аптеки сохранили долю 75% в 2024 году; онлайн-аптеки растут с CAGR 7,30% к 2030 году.

- По географии Северная Индия захватила 33% размера фармацевтического рынка Индии в 2024 году; Северо-Восточная Индия растет быстрее всего с CAGR 6,40% до 2030 года.

Тенденции и инсайты фармацевтического рынка Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Государственные схемы PLI, ускоряющие самообеспеченность АФИ | +1.2% | Гуджарат, Махараштра, Телангана | Среднесрочный период (2-4 года) |

| Расширение проникновения медицинского страхования в города 2-го/3-го уровня | +0.9% | Развивающиеся городские центры по всей стране | Долгосрочный период (≥4 года) |

| Растущий спрос на препараты для лечения хронических заболеваний на фоне старения населения | +1.1% | Южная и Западная Индия | Долгосрочный период (≥4 года) |

| Низкозатратное производство и квалифицированный кадровый резерв химиков | +0.8% | Основные производственные кластеры | Среднесрочный период (2-4 года) |

| Рост CDMO-аутсорсинга в Индию от глобальных инноваторов | +0.7% | Махараштра, Карнатака, Телангана | Среднесрочный период (2-4 года) |

| Быстрорастущее внедрение электронных аптек, обеспечивающее более широкий доступ | 0.6% | Городская Индия, расширение в города 2-го/3-го уровня | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Государственные схемы PLI, ускоряющие самообеспеченность АФИ

Финансирование PLI выросло до 2 444,93 крор рупий на 2025-26 годы, нацеливаясь на 11 линий производства основных лекарств и привлекая совокупные инвестиционные обязательства свыше 1,46 лакх крор рупий[1]Пресс-информационное бюро, "Схема PLI для фармацевтики получает увеличенное финансирование," pib.gov.in. Производители в Гуджарате, Махараштре и Телангане используют стимулы для добавления ферментеров и линий непрерывной обработки, которые могут сократить зависимость от китайских АФИ, составляющую в настоящее время 80% объема импорта. Первые бенефициары сообщают о сокращении времени поставки макролидных антибиотиков и промежуточных продуктов кортикостероидов, повышая устойчивость цепочки поставок. Когда проекты "с нуля" пройдут этапы валидации в 2027-2028 годах, отечественное производство АФИ должно сократить разрывы в себестоимости и добавить ценообразовательную силу готовым лекарственным формам, продаваемым на фармацевтическом рынке Индии. Успешный цикл импортозамещения также смягчает валютные риски по счетам за сырье.

Расширение проникновения медицинского страхования в города 2-го/3-го уровня

Только 35% индийцев имеют медицинскую страховку, но структура плательщиков меняется, поскольку схемы, такие как Ayushman Bharat, и частные планы, такие как Tata AIG MediCare Select, добавляют больницы в развивающихся городах. Покрытие без наличных расчетов снижает барьеры личных расходов, позволяя большему количеству домохозяйств ежемесячно получать рецепты для лечения хронических заболеваний вместо нормирования доз. Данные страховых возмещений уже показывают на 30-40% более высокое потребление лекарств среди недавно застрахованных пациентов, особенно для лечения диабета и сердечно-сосудистых заболеваний. Волна страхования питает предсказуемый спрос на фармацевтическом рынке Индии, позволяя компаниям запускать программы соблюдения режима лечения и упаковки меньшего размера, адаптированные к покупательной способности полугородского населения. Поскольку сетевые больницы превысят 14 000 в 2027 году, бренды, включенные в формуляры хронической терапии, должны получить устойчивые объемы.

Растущий спрос на препараты для лечения хронических заболеваний на фоне старения населения

Препараты для лечения хронических заболеваний расширились на 9,9% в январе 2025 года против общего роста рынка на 8,4%, движимые всплеском кардиологических (10,7%) и противодиабетических линий. Когорта населения Индии старше 60 лет удвоится до 19% населения к 2050 году, превращая поддерживающую терапию в структурный рычаг роста. Компании добавляют комбинации фиксированных доз, еженедельные инъекции и приложения для обучения пациентов для создания более устойчивых продуктовых франшиз. Эта динамика наиболее заметна в столичных клиниках по всей Южной и Западной Индии, где более раннее обследование повышает уровень диагностики. Розничные продавцы сообщают о более высокой частоте повторных покупок и меньшем отказе от липидоснижающих и антигипертензивных препаратов, укрепляя поворот к хронической помощи внутри фармацевтического рынка Индии.

Низкозатратное производство и квалифицированный кадровый резерв химиков

Операционные расходы на индийских заводах на 20-30% ниже аналогичных площадок в Китае благодаря эффективной рабочей силе и тарифам на электроэнергию. Более 10 000 предприятий имеют GMP или предквалификацию ВОЗ, а свежие выпускники из кампусов NIPER питают скамейки процессной химии специализированными талантами. Фирмы теперь развертывают установки непрерывного производства и высокопотентные производства для продвижения вверх по цепочке создания стоимости в сложные дженерики. Растущая изощренность подкрепляет роль Индии как вторичного центра поставок для многонациональных конвейеров, обеспечивая фармацевтическому рынку Индии стабильные притоки технологий и качественные обновления. Государственные кредиты на НИОКР усиливают этот цикл, облегчая денежные затраты на пилотные инновации.

Рост CDMO-аутсорсинга в Индию от глобальных инноваторов

Услуги контрактной разработки и производства генерируют 15,63 млрд долларов США сегодня и, по прогнозам, утроятся к 2029 году. Инновационная фармацевтическая сервисная организация (IPSO), созданная в марте 2025 года, определяет стандарты качества, целостности данных и передачи цифровых технологий - шаг, приветствуемый американскими и европейскими спонсорами. Гибридные модели, такие как платформа разработки плюс производство Shilpa Medicare, ускоряют прогрессирование молекул от лаборатории до коммерческих партий. Более 7 млрд долларов США уже поступает в глобальные центры компетенций, занимающиеся аналитикой открытий, клинической биостатистикой и регулятивными вопросами. Эти сдвиги добавляют дополнительные высокоценные заказы на фармацевтический рынок Индии и углубляют местные навыки в биопрепаратах, ADC и пептидных АФИ.

Быстрорастущее внедрение электронных аптек, обеспечивающее более широкий доступ

Электронные аптеки растут на 7,3% в год благодаря удобному заказу, доставке на дом с фиксированной платой и комплексным услугам телеконсультаций. Пробный период пандемии конвертировал миллионы пользователей хронической терапии, которые теперь предпочитают повторные покупки с доставкой на дом со скидками на цифровые платежи. Платформы развертывают алгоритмические проверки и склады, одобренные NABL, для снижения риска подделок, хотя регуляторы все еще рассматривают общенациональный код электронных аптек. В небольших городах связи с магазинами кирана служат пунктами самовывоза, расширяя охват за пределы курьерских маршрутов. Расширяющийся цифровой слой повышает прозрачность фармацевтического рынка Индии и предоставляет данные о ценах в реальном времени потребителям, побуждая обычные торговые точки улучшать обслуживание.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Контроль цен на лекарства под NLEM, сжимающий маржу | -0.8% | Общенациональный | Среднесрочный период (2-4 года) |

| Задержки регулятивных одобрений для новых молекул | -0.6% | Общенациональный | Среднесрочный период (2-4 года) |

| Высокая зависимость от китайских АФИ для сложных молекул | -0.5% | Общенациональный | Краткосрочный период (≤2 года) |

| Растущие расходы на соблюдение качества (US-FDA, EMA) | -0.6% | Общенациональный | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Контроль цен на лекарства под NLEM, сжимающий маржу

Потолочные цены NPPA на 384 основных лекарства урезают прибыльность, вынуждая некоторые бренды ниже уровня безубыточности [2]Всемирная организация здравоохранения, "Приказ о контроле цен на лекарства и основные лекарства," iris.who.int. Нарушения, отмеченные по 307 позициям, подчеркивают трения соответствия и спорадические дефициты, когда фирмы выходят из убыточных линий. Хотя политики намерены обеспечить доступность, данные показывают ограниченную доступность в сельских клиниках, которые полагаются на оптовиков с низкой маржой. Компании хеджируются, наклоняя запуски к незапланированным терапиям или дифференцированным дозировкам вне области NLEM, но этот сдвиг сужает выбор лечения для ценочувствительных пациентов. Таким образом, фармацевтический рынок Индии сталкивается с напряжением маржа против доступа, которое формирует инвестиционные решения в зрелых терапевтических классах.

Задержки регулятивных одобрений для новых молекул

Пересмотренные правила GMP Schedule M требуют обновления рабочих процессов в течение шести-двенадцати месяцев, что является узким окном для малых и средних производителей. В совокупности с длительными проверками этики и данных стабильности путь от подачи IND до окончательной лицензии остается непредсказуемым. Глобальные CDMO объединяются с регулятивными консультациями, как в соглашении Recipharm-ProductLife, чтобы сгладить подачи, однако отечественные биотехнологические стартапы все еще называют дрейф временных рамок тормозом финансирования. Более медленные разрешения сдерживают рисковый капитал для активов первого в классе, потенциально сдерживая инновации, которые могли бы диверсифицировать фармацевтический рынок Индии за пределы дженериков.

Высокая зависимость от китайских АФИ для сложных молекул

Примерно 80% импорта основных лекарств Индии поступает из Китая - уязвимость, обнаженная во время пандемических пограничных узких мест. Расходы на ключевые ингредиенты, такие как ферментативные статины и цефалоспорины, подскочили на двузначные цифры, сжимая оборотный капитал. Вновь открытое окно PLI начинает закрывать пробел, но передача технологий, экологические разрешения и инвестиции в очистные сооружения растягивают периоды беременности. До тех пор, пока отечественные заводы не достигнут коммерческого масштаба, производители хеджируются двойным поиском поставщиков или поддержанием шестимесячного страхового запаса - практика, которая блокирует наличные и увеличивает транспортные расходы на фармацевтическом рынке Индии.

Сегментный анализ

По терапевтическим категориям: импульс хронической терапии формирует портфельную структуру

Терапевтический список показывает, что противоинфекционные препараты удерживают 19,6% доли фармацевтического рынка Индии в 2024 году, подчеркивая сохраняющуюся нагрузку инфекционных заболеваний. Однако онкология регистрирует самый быстрый прогноз CAGR 7,10%, подталкиваемая растущим скринингом и расширенным возмещением для таргетных терапий. Сердечно-сосудистые линии выросли на 10,7% в начале 2025 года, что делает их крупнейшим хроническим сегментом по стоимости. Желудочно-кишечные препараты поднялись на 10,9% на фоне комбинаций ингибиторов протонной помпы, тогда как противодиабетические рецепты продолжили крутой рост на 6,9%, поскольку кусаются изменения образа жизни.

Разработчики теперь выделяют большие детализационные бюджеты на хронические специальности, балансируя массово-объемные острые франшизы с режимами более высокой пожизненной ценности. Телефоны поддержки пациентов и мобильные инструменты соблюдения режима стали стандартом в маркетинге диабета и кардиологии. Вакцины и офтальмология после пандемических максимумов снизились на 12,8% и 8,6% соответственно, побуждая производителей рационализировать количество SKU. Хронический поворот изменяет сегментацию места оказания помощи внутри фармацевтического рынка Индии, подталкивая соотношения больничных продаж вверх в онкологии и клиники набора номера.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу лекарств: дженерики основа, безрецептурные восходящие

Дженерические рецепты доминировали 69% размера фармацевтического рынка Индии в 2024 году, движимые брендированными дженериками, которые захватывают 87% стоимости рецептов. Ценоэластичный спрос и всепроникающая врачебная знакомость поддерживают сегмент устойчивым даже под ценовыми ограничениями. В то же время безрецептурные линии, по прогнозам, будут показывать CAGR 6,70% до 2030 года, движимые самолечением, рекламой и легкой цифровой покупкой.

Крупные фирмы теперь запускают двойные двигатели: брендированные дженерики, управляемые специалистами-представителями для клиник, и пакеты безрецептурных препаратов с долевым капиталом бренда для аптечных полок и электронных корзин. Поскольку фармацевты все чаще рекомендуют переключательные категории, такие как анальгетики и гастропротекторы, доходы от безрецептурных препаратов обеспечивают хедж против более жестких марж NLEM. Онлайн-каналы объединяют безрецептурные товары с повторными покупками хронических лекарств, поднимая корзинные ценности внутри фармацевтического рынка Индии.

По способу введения: парентеральный подъем подчеркивает возможностные приобретения

Пероральные лекарственные формы все еще командуют 62,0% продаж 2024 года, отражая ценовые достоинства и комфорт пациента. Тем не менее парентеральные линии регистрируют CAGR 6,90% к 2030 году, самый быстрый в рамках путей введения. Январь 2025 года показал скачок на 35,9% в спросе на инъекционные препараты, отражая рост биологических и долгодействующих депо терапий.

Стерильные установки наполнения-финиша и лиофилизационные установки являются приоритетами расширения как для отечественных, так и для МНК заводов. Холодильные цепочные сети модернизируются параллельно, особенно для онкологических и эндокринологических флаконов. Ингаляционные и трансдермальные пути остаются нишевыми, но набирают тягу через инновации устройств, обещая будущую приверженность для дифференцированной доставки на фармацевтическом рынке Индии.

По лекарственным формам: инъекционные препараты берут инновационное лидерство

Таблетки и капсулы занимали 56% лекарственных форм в 2024 году, поддерживаемые высокоскоростными компрессионными линиями и зрелыми поставками вспомогательных веществ. Инъекционные препараты, по прогнозам растущие с CAGR 6,50%, привлекают непропорциональные капиталовложения в предварительно заполненные шприцы, липосомальные суспензии и микросферные депо. Связанные с дерматологией кремы и мази растут в ногу с потребительскими тратами на здоровье кожи, уже категория в 14 606 крор рупий.

Компании сочетают формуляционную науку с совместной разработкой устройств, очевидную в инсулиновых ручках и автоинжекторах. Сиропы остаются педиатрическими основными продуктами, однако технология маскировки вкуса держит их конкурентоспособными против жевательных таблеток. Новые форматы, такие как тонкопленочные полоски, пилотируются в нутрацевтиках перед более широким применением Rx, добавляя еще одну границу для фармацевтического рынка Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: цифровой слой переопределяет охват

Розничные аптеки с долей 75% остаются основой, но сталкиваются с сжатием маржи от консолидации сетей и дженериков Jan Aushadhi. Онлайн-аптеки растут на 7,30% ежегодно, интегрируя электронные консультации, электронные лаборатории и логистику последней мили для путешествия здоровья в одном окне. Больничные аптеки расширяют контроль формуляров над специальными биопрепаратами, увеличивая объемы прямых закупок.

Оптовики модернизируются с WMS и аналитикой спроса в реальном времени для обслуживания омниканальных клиентов, ограничивая дефициты запасов. Регулятивная ясность по электронным аптекам, ожидаемая к 2026 году, будет диктовать баланс силы каналов. Каким бы ни был результат, гибридная модель кажется неизбежной для фармацевтического рынка Индии, смешивающая доставку на порог, клик-энд-коллект и консультирование районного химика.

Конкурентная среда

Примерно 43% продаж приходится на топ-10 компаний, поддерживая поле умеренно фрагментированным [3]Sun Pharmaceutical Industries, "Инвесторская презентация февраль 2025," sunpharma.com. Sun Pharmaceutical лидирует с 8,2%, используя сильные дерматологические и специальные платформы. Abbott, Cipla, Dr Reddy's и Lupin завершают передний пакет с широкими корзинами брендированных дженериков. Многонациональные компании сосредотачиваются на дифференцированных терапиях и схемах помощи пациентам для противодействия тепловому давлению дженериков.

Отечественные мейджоры инвестируют в сложные инъекционные препараты, респираторные устройства и биосимиляры для продвижения вверх по маржинальной лестнице. Расширение CDMO, особенно в высокопотентных установках, открывает доходы B2B за пределами спроса фармацевтического рынка Индии. Технологически поддерживаемые стартапы объединяют телездравоохранение, диагностику и доставку лекарств, заставляя инкумбентов принимать омниканальные модели взаимодействия с пациентами. Стратегические альянсы, такие как СП по упаковке SCHOTT-Serum и регулятивное партнерство Recipharm-PLG, показывают, как игроки экосистемы объединяют аппаратное обеспечение и экспертизу соответствия для глобальных амбиций.

Белые пространства сохраняются в терапии редких заболеваний, передовом уходе за ранами и прецизионной онкологии, областях с ограниченной отечественной конкуренцией, но растущей клинической потребностью. Фирмы с глубоким специальным фокусом и экспортно-соответствующими заводами могут воспользоваться премиальным ценообразованием, смягчая давление NLEM. В целом, исполнение зависит от балансирования объемно-ведомого дженерикового ядра с инновационно-управляемыми специальными ставками внутри фармацевтического рынка Индии.

Лидеры фармацевтической индустрии Индии

-

Sun Pharmaceutical Industries Limited

-

Cipla Pharmaceuticals

-

Pfizer

-

Lupin

-

Dr. Reddy's laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Май 2025: Recipharm заключила стратегическое партнерство с ProductLife Group для ускорения регулятивных разрешений и выхода на рынок.

- Апрель 2025: Veramed открыла индийскую штаб-квартиру, масштабируя услуги клинических исследований.

- Март 2025: Dr Reddy's сигнализировала о снижении аппетита к крупным слияниям и будет диверсифицироваться в брендированные дженерики и потребительское здоровье.

Объем отчета о фармацевтическом рынке Индии

Согласно области действия данного отчета, фармацевтические препараты относятся к рецептурным и безрецептурным лекарствам, используемым в медицинских целях для лечения, предотвращения или контроля любого терапевтического состояния. Фармацевтический рынок Индии сегментирован по терапевтическим категориям (противоинфекционные, сердечно-сосудистые, желудочно-кишечные, противодиабетические, респираторные, дерматологические, костно-мышечная система, нервная система и другие) и типу лекарств (рецептурные препараты (брендированные лекарства и дженерические лекарства) и безрецептурные лекарства). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Противоинфекционные |

| Сердечно-сосудистые |

| Желудочно-кишечные |

| Противодиабетические |

| Респираторные |

| Дерматологические |

| Костно-мышечная система |

| Центральная нервная система |

| Онкология |

| Другие |

| Рецептурные препараты | Брендированные лекарства |

| Дженерические лекарства | |

| Безрецептурные препараты |

| Пероральный |

| Парентеральный |

| Местный |

| Ингаляционный |

| Другие |

| Таблетки и капсулы |

| Инъекционные препараты |

| Сиропы и суспензии |

| Мази и кремы |

| Другие |

| Розничные аптеки |

| Больничные аптеки |

| Онлайн-аптеки |

| Оптовые торговцы лекарствами |

| Северная Индия |

| Южная Индия |

| Восточная Индия |

| Западная Индия |

| Центральная Индия |

| Северо-Восточная Индия |

| По терапевтическим категориям | Противоинфекционные | |

| Сердечно-сосудистые | ||

| Желудочно-кишечные | ||

| Противодиабетические | ||

| Респираторные | ||

| Дерматологические | ||

| Костно-мышечная система | ||

| Центральная нервная система | ||

| Онкология | ||

| Другие | ||

| По типу лекарств | Рецептурные препараты | Брендированные лекарства |

| Дженерические лекарства | ||

| Безрецептурные препараты | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Местный | ||

| Ингаляционный | ||

| Другие | ||

| По лекарственным формам | Таблетки и капсулы | |

| Инъекционные препараты | ||

| Сиропы и суспензии | ||

| Мази и кремы | ||

| Другие | ||

| По каналам распределения | Розничные аптеки | |

| Больничные аптеки | ||

| Онлайн-аптеки | ||

| Оптовые торговцы лекарствами | ||

| По географии | Северная Индия | |

| Южная Индия | ||

| Восточная Индия | ||

| Западная Индия | ||

| Центральная Индия | ||

| Северо-Восточная Индия | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер фармацевтического рынка Индии?

Ожидается, что размер фармацевтического рынка Индии достигнет 66,66 млрд долларов США в 2025 году и будет расти с CAGR 5,92% до 88,86 млрд долларов США к 2030 году.

Какой терапевтический сегмент растет быстрее всего?

Онкология лидирует в росте с прогнозом CAGR 7,10% на 2025-2030 годы, опережая все другие категории.

Кто являются ключевыми игроками на фармацевтическом рынке Индии?

Sun Pharmaceutical Industries Limited, Cipla Pharmaceuticals, Pfizer, Lupin и Dr. Reddy's laboratories являются основными компаниями, работающими на фармацевтическом рынке Индии.

Какой канал расширяется наиболее быстро?

Онлайн-аптеки растут с CAGR 7,30%, самый высокий среди каналов распределения, движимые удобством и цифровым принятием.

Последнее обновление страницы: