Размер и доля рынка сервисной роботехники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 71.91 Миллиардов долларов США |

| Размер Рынка (2030) | 175.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

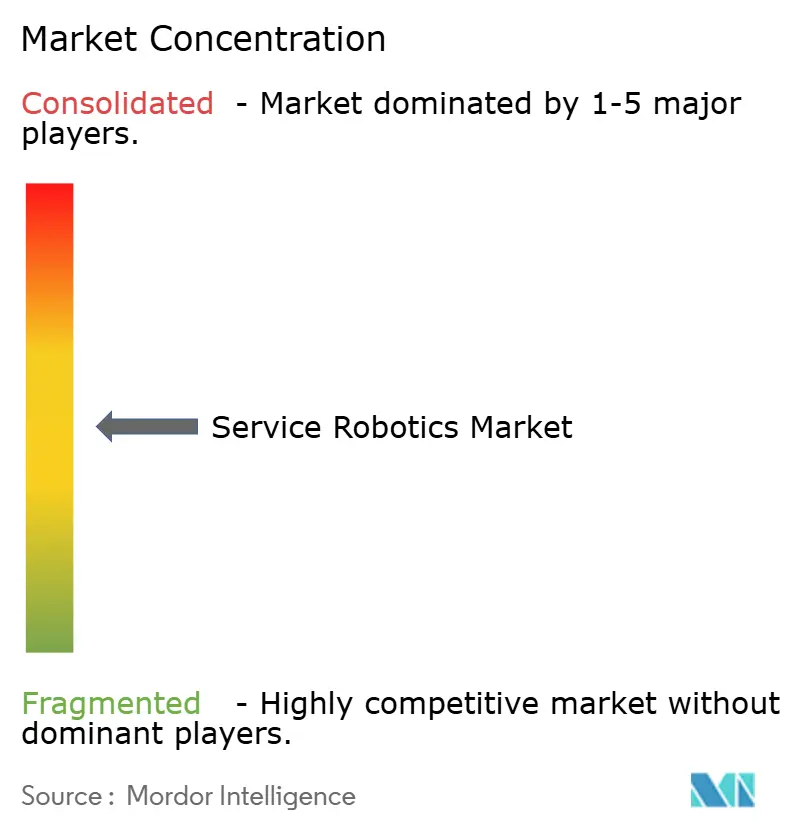

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сервисной роботехники от Mordor Intelligence

Размер рынка сервисной роботехники достиг 71,91 млрд долларов США в 2025 году и прогнозируется рост до 175,46 млрд долларов США в 2030 году, отражая 19,53% среднегодовой темп роста в течение 2025-2030 годов. Рост обеспечивается сокращением предложения рабочей силы в развитых экономиках, снижением общей стоимости владения роботами и более широкой доступностью планов 'Робот как услуга' (RaaS), которые устраняют первоначальные капитальные барьеры. Профессиональные внедрения в логистике, здравоохранении и сельском хозяйстве быстро масштабируются, поскольку модули восприятия с поддержкой ИИ повышают стандарты точности и надежности, сокращая циклы ввода в эксплуатацию.[1]International Federation of Robotics, "Sales of Service Robots up 30% Worldwide", IFR, ifr.orgСтратегические поглощения крупными технологическими поставщиками сигнализируют о переходе от дискреционных бюджетов автоматизации к расходам на основную инфраструктуру, а регулятивная ясность относительно совместных операций ускоряет переход от пилотных проектов к развертыванию по всему предприятию. Растущий портфель патентов в области ассистивной и мобильной роботехники подчеркивает инновационный цикл, который, вероятно, поддержит двузначное расширение даже в условиях макроэкономической волатильности.

Ключевые выводы отчета

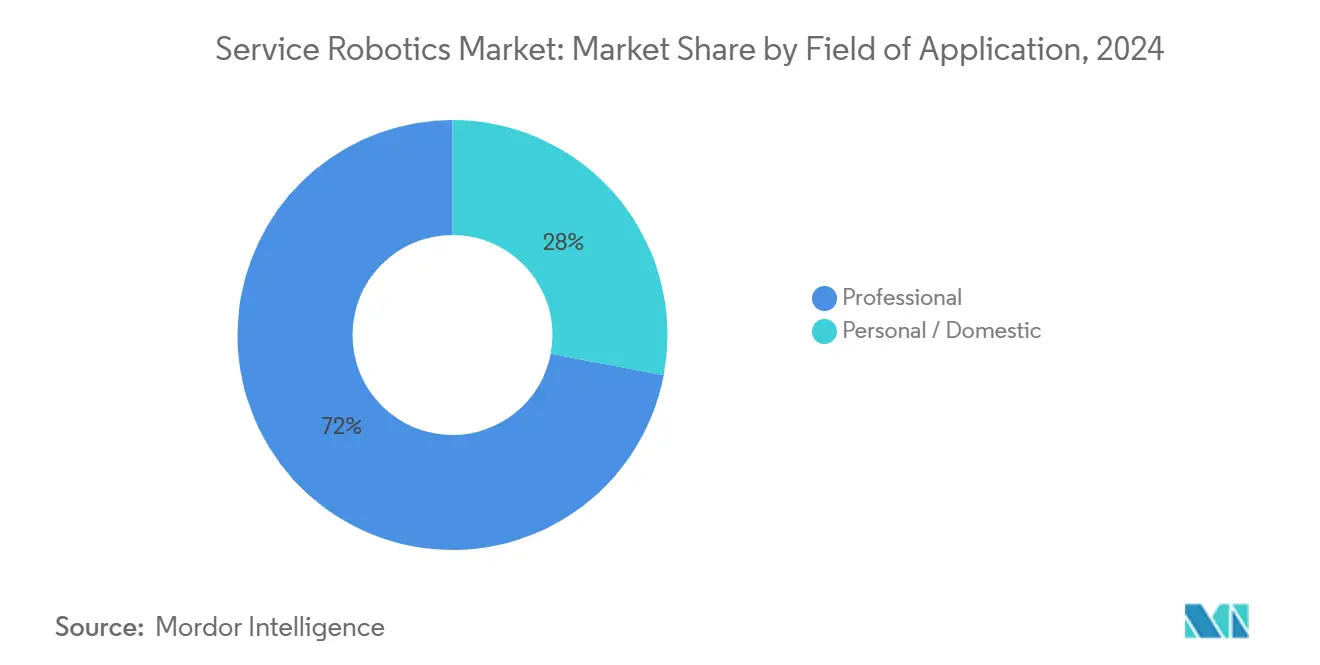

- По сфере применения профессиональные сервисные роботы занимали 72% доли рынка сервисной роботехники в 2024 году, в то время как медицинские роботы прогнозируются обеспечить 23,4% среднегодовой темп роста до 2030 года.

- По компонентам аппаратное обеспечение составляло 65,3% размера рынка сервисной роботехники в 2024 году, однако программное обеспечение готово расширяться со среднегодовым темпом роста 22,1% в течение 2025-2030 годов.

- По операционной среде наземные системы лидировали с 81,4% доли выручки в 2024 году, тогда как воздушные платформы и БПЛА позиционированы для роста со среднегодовым темпом 21,7%.

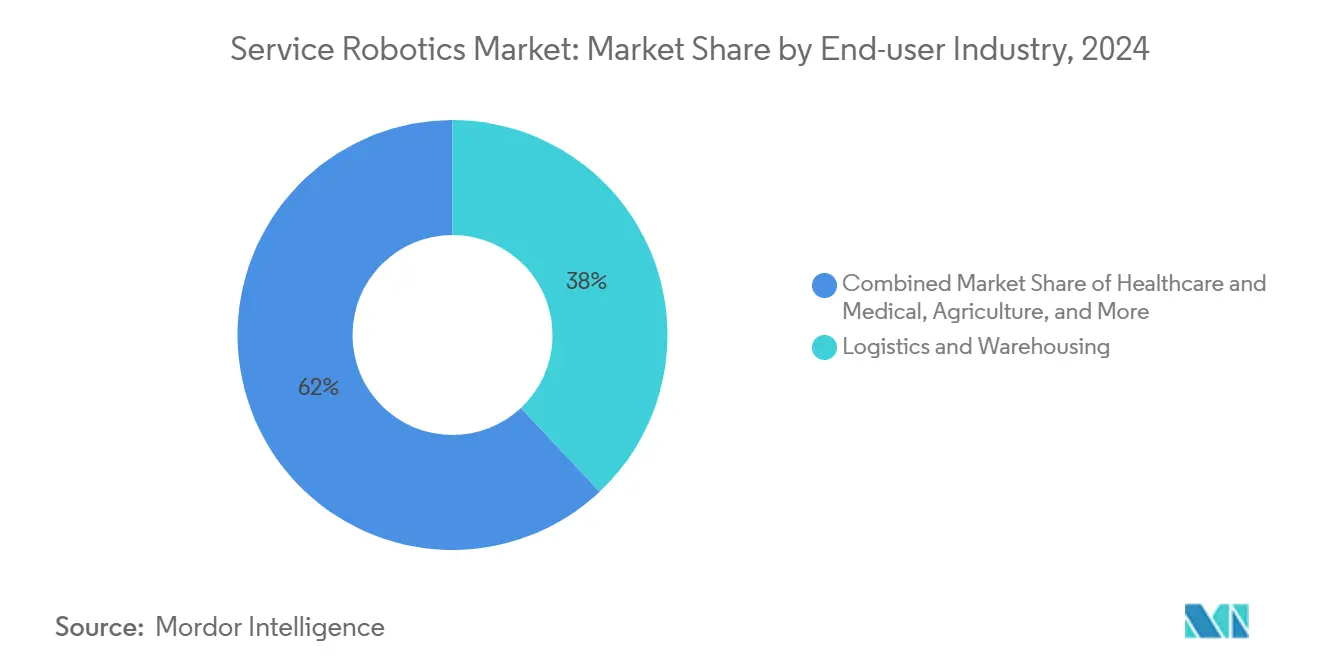

- По конечному пользователю логистика и складирование командовали 38% доли рынка сервисной роботехники в 2024 году, в то время как приложения здравоохранения прогнозируются задать темп сектору со среднегодовым темпом роста 22,8%.

- По мобильности автономные мобильные системы представляли 32,9% размера рынка сервисной роботехники в 2024 году и ожидается, что достигнут 20,75% среднегодового темпа роста к 2030 году.

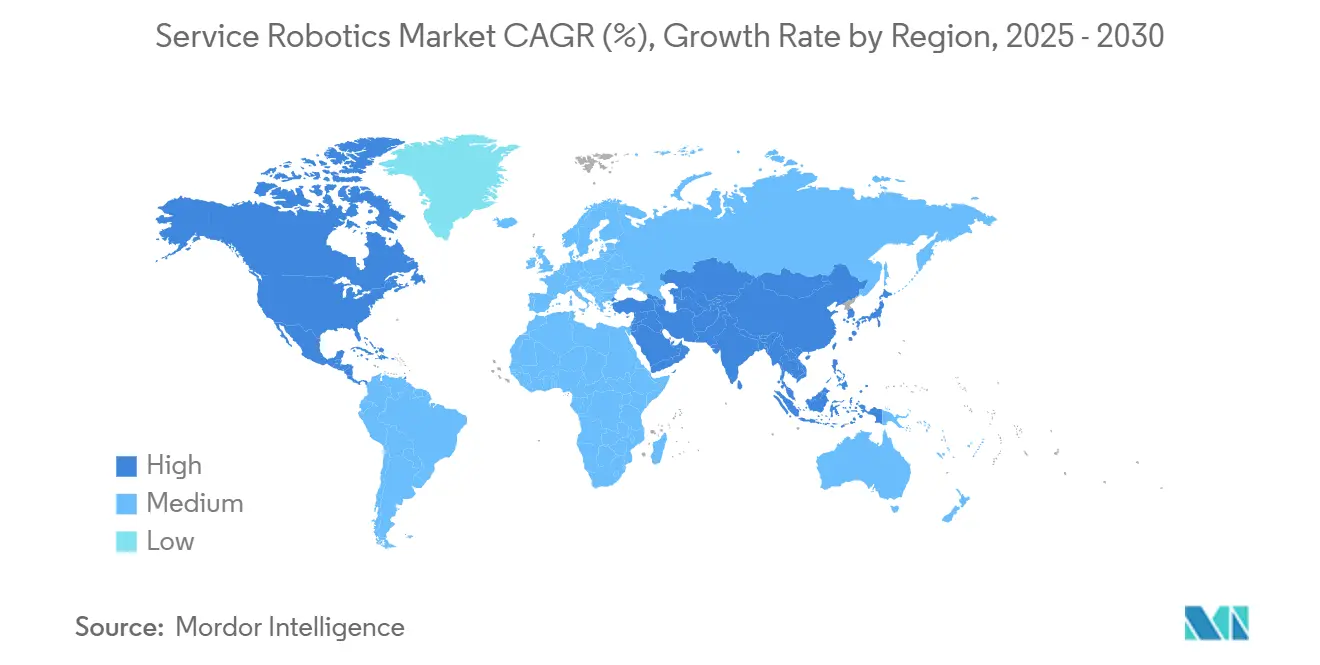

- По географии Северная Америка сохранила 34,5% долю рынка сервисной роботехники в 2024 году, но Азиатско-Тихоокеанский регион прогнозируется зарегистрировать самый быстрый 19,6% среднегодовой темп роста до 2030 года.

Тенденции и инсайты глобального рынка сервисной роботехники

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на автоматизацию в здравоохранении, логистике и сельском хозяйстве | +4.2% | Глобально, сконцентрированно в Северной Америке и АТР | Среднесрочно (2-4 года) |

| Рост нехватки рабочей силы и старение населения | +3.8% | Развитые экономики: Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Быстрая конвергенция ИИ-датчиков снижает совокупную стоимость владения роботом | +3.1% | Глобально, раннее принятие в технологически развитых регионах | Краткосрочно (≤ 2 лет) |

| Подписки 'Робот как услуга' открывают принятие МСП | +2.7% | Северная Америка и Европа, расширение в АТР | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на автоматизацию в здравоохранении, логистике и сельском хозяйстве

Поставки медицинских роботов выросли на 36% в 2024 году до около 6 100 единиц на фоне требований к хирургической точности и более строгих протоколов контроля инфекций. Логистические операторы ускорили развертывание центров микровыполнения, при этом глобальные установки прогнозируются превысить 6 600 к 2030 году, создавая дополнительный адресуемый пул в 36 млрд долларов США.[2]Modern Materials Handling, "Analyst Firm Foresees Micro-Fulfillment Center Market Topping 6,600 Installs by 2030", MMH, mmh.comВ сельском хозяйстве роботы с координацией рука-глаз прогнозируются достичь 35,9 млн единиц к 2030 году, поскольку производители решают проблемы хронической нехватки рабочей силы. Поскольку эти три вертикали закрепляют кейсы возврата инвестиций, рынок сервисной роботехники смещается от компенсации затрат к платформам производительности, которые преобразуют операционные модели. Широта применений также диверсифицирует экспозицию доходов, защищая поставщиков от циклических колебаний. Взаимное обучение между секторами дополнительно ускоряет повторное использование программного обеспечения и стандартизацию компонентов, сжимая циклы разработки и поддерживая снижение цен.

Рост нехватки рабочей силы и старение населения

Япония ожидает дефицит в 11 млн работников к 2040 году, в то время как ее когорта старше 65 лет поднимается к 40% населения. Европейское здравоохранение сталкивается с прогнозируемым дефицитом персонала в 380 000 человек к 2025 году, что побуждает больницы тестировать роботов поддержки ухода и системы ИИ-сортировки. Проникновение автоматизации составляет 36% в автомобильном секторе Европы против 6% во всех отраслях, освещая пространство для роста других вертикалей.[3]Eurofound , "Employment in the EU's Automotive Sector", Eurofound, eurofound.europa.eu Дефицит рабочей силы, следовательно, поддерживает структурный спрос на рынок сервисной роботехники, поскольку компании стремятся к устойчивости, а не к чистой экономии затрат. Старение населения также расширяет потребительские приложения в уходе за пожилыми и реабилитации, расширяя общественную релевантность рынка. Эти демографические реалии простираются за пределы экономических циклов, обеспечивая долгосрочную видимость для инвесторов и поставщиков.

Быстрая конвергенция ИИ-датчиков снижает совокупную стоимость владения роботом

Калибровка на основе ИИ теперь синхронизирует наборы LiDAR, радара и камер за секунды, резко сокращая время настройки и улучшая точность позиционирования. В сочетании с падающими ценами на приводы средние затраты на промышленных роботов упали более чем на 25% с 2014 года. Непрерывные обновления программного обеспечения по воздуху оптимизируют управление батареями и последовательность задач, продлевая время работы миссии без замены оборудования. Более быстрый ввод в эксплуатацию и более низкие накладные расходы на техническое обслуживание снижают общую стоимость владения, открывая рынок сервисной роботехники для предприятий среднего уровня и государственных учреждений. Поставщики, которые объединяют ИИ-аналитику с аппаратным обеспечением, получают повторяющиеся потоки доходов, в то время как клиенты получают выгоду от непрерывного улучшения производительности.

Подписки 'Робот как услуга' открывают принятие МСП

RaaS конвертирует капитальные бюджеты в операционные расходы, модель, прогнозируемая для генерации 34 млрд долларов США выручки от 1,3 млн установок к 2026 году. Европейская Robonnement обеспечила 15 млн евро (16,95 млн долларов США) в 2025 году для расширения открытой платформы RaaS, уже обслуживающей Porsche и BMW.[4]Robonnement, "Robonnement Secures €15 Million to Scale Europe's First Open Robotics-as-a-Service Platform.", robonnement.comПодписное ценообразование часто обеспечивает окупаемость в течение недель, позволяя малым производителям тестировать автоматизацию без штатных специалистов. Встроенная аналитика предоставляет поставщикам данные по всему парку, информируя о непрерывном улучшении продукта. По мере созревания RaaS рынок сервисной роботехники получает надежный слой спроса на среднем рынке, снижая риск концентрации доходов и стимулируя совместимость экосистемы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и расходы на техническое обслуживание | -2.1% | Глобально, влияющие на МСП в развивающихся рынках | Среднесрочно (2-4 года) |

| Бремя соответствия безопасности и кибербезопасности | -1.8% | Преимущественно ЕС и Северная Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на техническое обслуживание

Несмотря на снижающиеся цены на оборудование, строительные кейс-стади показывают, что роботы могут отставать от традиционных методов по чистым метрикам затрат даже при достижении почти трехкратного роста производительности. Неопределенности жизненного цикла вокруг замены батарей, перекалибровки датчиков и лицензирования программного обеспечения усложняют бюджетирование для неспециалистов. Мобильные платформы сталкиваются с дополнительными расходами на картографирование и локализацию, особенно там, где инфраструктура LiDAR или визуального SLAM разрежена. Многие МСП лишены многолетних рамок рентабельности инвестиций, что приводит к консервативным инвестиционным позициям, замедляющим проникновение в ценочувствительных регионах. Поставщики противодействуют стандартизацией компонентов и объединением аналитики предиктивного обслуживания, но широкое восприятие риска первоначальных затрат остается тормозом на рынке сервисной роботехники.

Бремя соответствия безопасности и кибербезопасности

Пересмотренный ISO 10218 включает правила совместных операций и классификации кибербезопасности, повышая нагрузки по валидации для производителей роботов. Регламент ЕС по медицинским устройствам удлинил сроки сертификации медицинских роботов, увеличивая бюджеты запуска и побуждая некоторые фирмы сократить свои продуктовые портфели. Параллельные предложения по ужесточению защитных мер Правил безопасности HIPAA усложняют развертывания в здравоохранении. Расходы на соответствие сильнее всего бьют по мелким поставщикам, потенциально замедляя инновации в нишевых приложениях. Рынок сервисной роботехники, следовательно, сталкивается с напряжением между необходимостью надежных рамок безопасности и риском регулятивного трения, задерживающего время выхода на рынок.

Сегментный анализ

По сфере применения: Профессиональное доминирование стимулирует медицинские инновации

Профессиональные сервисные роботы контролировали 72% рынка сервисной роботехники в 2024 году, закрепленные доказанной рентабельностью инвестиций в логистических, уборочных и инспекционных заданиях. В рамках этой когорты медицинские роботы готовы захватить наивысший рост со среднегодовым темпом роста 23,4% к 2030 году, поддержанные больничным спросом на минимально инвазивную хирургию и строгие протоколы контроля инфекций. Сегмент выигрывает от расширяющихся страховых возмещений и растущих клинических доказательств того, что роботы снижают частоту осложнений, что совместно сокращает сроки окупаемости больниц. Персональные и домашние единицы, хотя и меньшие, продолжают находить принятие в ролях уборки пола и компаньонства, которые готовят потребительскую знакомость с роботехникой.

Растущие объемы патентов в ассистивных технологиях указывают на расширяющийся спектр приложений здравоохранения, от реабилитационных экзоскелетов до диагностических помощников с поддержкой ИИ. Этот инновационный конвейер предполагает, что размер рынка сервисной роботехники для медицинских подсегментов может опережать более широкий агрегат, как только регулятивные узкие места ослабнут. Взаимоопыление между промышленными и клиническими командами разработки также повышает общность компонентов, помогая снизить затраты и поднять маржу поставщиков. Следовательно, медицинские развертывания эволюционируют от экспериментальных активов в критически важную больничную инфраструктуру

По компонентам: Аппаратная основа обеспечивает программные инновации

Аппаратное обеспечение осталось основой доходов с 65,3% долей размера рынка сервисной роботехники в 2024 году. Датчики, приводы и батареи доминируют в спецификации материалов и по-прежнему составляют большинство снижений затрат, достигнутых через масштабное производство. Однако программное обеспечение прогнозируется взлететь со среднегодовым темпом роста 22,1% до 2030 года, поскольку облачные среды выполнения, слои оркестрации парка и движки вывода ИИ становятся основными дифференциаторами.

Смещение отражает тенденции корпоративных ИТ, где повторяющиеся лицензии затмевают однократные аппаратные маржи. Поставщики, предлагающие проприетарные операционные системы, открывают более липкие доходы и собирают данные для непрерывного совершенствования алгоритмов. По мере того как интеграционные сложности сжимаются, покупатели все больше оценивают платформы по гибкости программного обеспечения, а не по грузоподъемности. На горизонте прогноза услуги, такие как RaaS, предиктивное обслуживание и оптимизация рабочих процессов, ожидается развитие в третий столп ценности, который дополнит аппаратное и программное обеспечение на рынке сервисной роботехники.

По операционной среде: Наземные операции лидируют в воздушном расширении

Наземные системы обеспечили 81,4% доли выручки в 2024 году из-за установленных стеков навигации и меньших регулятивных ограничений для внутренней работы. Склады, больницы и розничные сети продолжают масштабировать парки автономных мобильных роботов, которые навигируют статические компоновки с высокой повторяемостью. Воздушные платформы, однако, прогнозируются расширяться со среднегодовым темпом роста 21,7% на основе улучшенного избежания препятствий и ослабления правил за пределами визуальной линии видимости.

Промышленное использование дронов расширяется от инспекции активов к специализированным задачам, таким как мойка высоковольтных изоляторов, доказывая новые модели доходов для поставщиков услуг. Подводная роботехника также набирает обороты через крупномасштабные оборонные и морские энергетические программы, которые ценят автономию в суровых условиях. Конвергенция сенсорного слияния и периферийного ИИ предполагает, что многодоменные роботы, способные переключаться между наземными, воздушными и водными миссиями, могут размыть традиционную сегментацию и увеличить общий адресуемый рынок сервисной роботехники.

По отрасли конечного пользователя: Логистическое лидерство встречает ускорение здравоохранения

Логистика и складирование захватили 38% доли рынка сервисной роботехники в 2024 году, поскольку центры выполнения электронной торговли мчались к достижению целей доставки в тот же день. Эти среды благоприятствуют высокоцикличным миссиям, которые оправдывают быстрое масштабирование парка. Здравоохранение, хотя и меньшее сегодня, ожидается расти быстрее всего со среднегодовым темпом роста 22,8% из-за растущего принятия хирургических роботов, протоколов инфекционных заболеваний и потребностей в уходе за пожилыми, которые тесно согласуются с роботами помощи мобильности.

Сельское хозяйство и строительство представляют появляющиеся рубежи, где анализы окупаемости все больше ценят снижение рисков рабочей силы и стабилизацию производительности над абсолютным паритетом затрат. Оборонные и гостиничные сегменты также принимают сервисных роботов для усиления операционной устойчивости и клиентского опыта, соответственно. По мере того как секторальное принятие диверсифицируется, рынок сервисной роботехники менее подвержен спадам в любой отдельной вертикали, поддерживая более сбалансированную траекторию роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мобильности: Автономные системы стимулируют конвергенцию инноваций

Автономные мобильные платформы командовали 32,9% выручки в 2024 году и отслеживают 20,75% среднегодовой темп роста, поскольку рост плотности батарей и достижения в области бортовых вычислений открывают более длинные рабочие циклы. Ранние последователи сообщают о 30% улучшениях эффективности и 25% меньшем количестве ошибок сортировки, укрепляя экономическое обоснование для замещения компоновок, центрированных на конвейере.

Стационарные коботы продолжают доминировать в точной сборке и лабораторных рабочих процессах, но способность мобильности реконфигурировать процессы без изменений физической инфраструктуры делает ее центральной для будущего рынка сервисной роботехники. Гибридные парки, смешивающие фиксированные и мобильные единицы, обеспечивают непрерывный поток материалов и петли обратной связи данных, которые совершенствуют модели ИИ. Нейроморфные алгоритмы в разработке обещают сократить потребление энергии и расширить развертывание в ограниченных периферийных средах, сигнализируя о еще одном катализаторе для мобильного принятия.

Географический анализ

Северная Америка удерживала 34,5% глобального рынка сервисной роботехники в 2024 году, поддерживаемая зрелой автоматизационной инфраструктурой, благоприятными налоговыми стимулами и надежным венчурным финансированием, которое достигло 6,4 млрд долларов США в 2024 году. Корпоративные пользователи мигрируют от пилотных парков к развертываниям по всему зданию, а новые модели RaaS ускоряют проникновение среди производителей среднего размера. Регулятивные агентства прояснили ожидания безопасности коллаборативных роботов, снижая неопределенность соответствия и поощряя более быстрые циклы закупок. Спрос государственного сектора также материализуется через оборонные и инициативы модернизации инфраструктуры, которые требуют автономных возможностей инспекции.

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать самый быстрый 19,6% среднегодовой темп роста, возглавляемый производством Китаем 8,71 млн сервисных роботов в 2024 году, рост на 18% год к году. Правительственная политика, продвигающая 53,3% локализацию промышленных роботов к 2025 году, обеспечивает сильную домашнюю рыночную платформу для экспортного расширения. Индустрия сервисной роботехники Японии на пути утроиться к 2029 году, поскольку острая нехватка рабочей силы и культурное принятие стимулируют принятие в уходе за пожилыми и гостеприимстве. Южнокорейские конгломераты направляют экспертизу потребительской электроники в недорогих домашних роботов, позиционируя регион как производственный центр и центр спроса.

Европа составляет значительную установленную базу, но растет более устойчивым темпом учитывая строгие регулятивные режимы. Обновленный ISO 10218 и Регламент ЕС по медицинским устройствам увеличивают расходы на соответствие, однако они также устанавливают глобальные эталоны, которые европейские поставщики используют на экспортных рынках. Германия размещает 79% своих поставщиков сервисных роботов в профессиональных приложениях и прогнозируется лидировать европейское принятие сервисной роботехники к 2028 году. Конкурентное преимущество региона лежит в высокоточном инжиниринге и ноу-хау функциональной безопасности, которые приносят премиальные маржи в регулируемых отраслях.

Конкурентная среда

Рынок сервисной роботехники характеризуется умеренной фрагментацией, поскольку специализированные стартапы сосуществуют с диверсифицированными технологическими гигантами. Консолидация усиливается: LG приобрела мажоритарную позицию в Bear Robotics в январе 2025 года для интеграции роботов доставки для фронт-офиса в свой портфель коммерческих дисплеев и HVAC. Symbotic согласилась купить бизнес передовых систем и роботехники Walmart, обеспечив долгосрочное коммерческое соглашение, которое закрепляет масштаб для своей платформы склада на основе ИИ. Эти шаги показывают, как действующие компании стремятся к вертикальной интеграции для захвата программных маржей и блокировки клиентских экосистем.

Китайские поставщики коллективно командуют более 50% коммерческих поставок сервисных роботов, возглавляемые Pudu Robotics с 23% глобальной долей и 80% экспортным миксом. Конкурентное преимущество сосредоточено на лидерстве по затратам и быстрых циклах итерации дизайна. Напротив, североамериканские фирмы, такие как Cyngn, фокусируются на IP-тяжелой облачной разгрузке, которая снижает затраты на бортовое оборудование и упрощает координацию парка, подтвержденную 22 выданными патентами США.

Возможности белого пространства сохраняются в уходе за пожилыми, строительстве и подводной инспекции, где действующие компании имеют ограниченные следы и барьеры входа включают доменно-специфическую валидацию безопасности. Венчурный капитал становится селективным, приоритизируя платформы с четкими путями к положительной экономике единицы и повторяющимся доходам. В целом, конкурентная интенсивность смещается от чистой аппаратной дифференциации к алгоритмам ИИ, владению данными и сервисным контрактам, которые углубляют клиентскую привязку.

Лидеры индустрии сервисной роботехники

-

Daifuku Co. Ltd

-

Dematic Corp.

-

Swisslog Holding AG (KUKA)

-

Omron Corporation

-

iRobot Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: MDA Space сообщила о выручке 1,08 млрд долларов США за 2024 год, при этом роботехника и космические операции внесли 279,8 млн долларов США и обеспечили фазу программы Canadarm3 стоимостью 1 млрд долларов США.

- Март 2025: iRobot зафиксировала выручку 681,8 млн долларов США за 2024 год, снижение на 23,4%, и запустила свою стратегию разворота Elevate наряду с крупнейшей линейкой Roomba Combo.

- Март 2025: Deepen AI получила патент на программное обеспечение калибровки датчиков, которое сокращает настройку множественных датчиков с часов до секунд, повышая точность для автономных платформ.

- Февраль 2025: Ассоциация развития автоматизации выпустила пересмотренный стандарт ISO 10218, добавляя правила безопасности коллаборативных роботов и руководства по кибербезопасности.

Сфера действия глобального отчета по рынку сервисной роботехники

Согласно Международной организации по стандартизации, сервисный робот выполняет функциональные задачи для людей или оборудования, исключая приложения промышленной автоматизации. Рынок широко сегментируется на профессиональных и персональных роботов. Кроме того, исследование также охватывает сегментацию по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

Профессиональные сервисные роботы автоматизируют трудоемкие, рутинные или повторяющиеся задачи, позволяя человеческим работникам достичь более интеллектуальных функций. С другой стороны, персональные сервисные роботы - это потребительские роботы для автоматизации задач, главным образом дома. Это может включать такие вещи, как автономные пылесосы или мойщики окон.

| Профессиональная | Полевые роботы |

| Профессиональная уборка | |

| Инспекция и техническое обслуживание | |

| Строительство и снос | |

| Логистические системы | |

| Медицинские роботы | |

| Спасение и безопасность | |

| Оборонные роботы | |

| Подводные системы | |

| Силовые экзоскелеты для людей | |

| Роботы по связям с общественностью | |

| Личная / Домашняя | Домашние роботы задач |

| Развлекательные роботы | |

| Помощь пожилым и инвалидам |

| Аппаратное обеспечение | Датчики |

| Приводы | |

| Контроллеры и приводы | |

| Энергосистемы | |

| Программное обеспечение | Операционные системы и промежуточное ПО |

| Алгоритмы ИИ и аналитики | |

| Услуги (RaaS, интеграция, техническое обслуживание) |

| Наземная |

| Воздушная / БПЛА |

| Морская / Подводная |

| Мобильная / Автономная |

| Стационарная / С фиксированной базой |

| Здравоохранение и медицина |

| Логистика и складирование |

| Сельское хозяйство |

| Строительство и снос |

| Оборона и безопасность |

| Гостеприимство и розничная торговля |

| Образование и развлечения |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| АСЕАН | ||

| Остальной АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По сфере применения | Профессиональная | Полевые роботы | |

| Профессиональная уборка | |||

| Инспекция и техническое обслуживание | |||

| Строительство и снос | |||

| Логистические системы | |||

| Медицинские роботы | |||

| Спасение и безопасность | |||

| Оборонные роботы | |||

| Подводные системы | |||

| Силовые экзоскелеты для людей | |||

| Роботы по связям с общественностью | |||

| Личная / Домашняя | Домашние роботы задач | ||

| Развлекательные роботы | |||

| Помощь пожилым и инвалидам | |||

| По компонентам | Аппаратное обеспечение | Датчики | |

| Приводы | |||

| Контроллеры и приводы | |||

| Энергосистемы | |||

| Программное обеспечение | Операционные системы и промежуточное ПО | ||

| Алгоритмы ИИ и аналитики | |||

| Услуги (RaaS, интеграция, техническое обслуживание) | |||

| По операционной среде | Наземная | ||

| Воздушная / БПЛА | |||

| Морская / Подводная | |||

| По мобильности | Мобильная / Автономная | ||

| Стационарная / С фиксированной базой | |||

| По отрасли конечного пользователя | Здравоохранение и медицина | ||

| Логистика и складирование | |||

| Сельское хозяйство | |||

| Строительство и снос | |||

| Оборона и безопасность | |||

| Гостеприимство и розничная торговля | |||

| Образование и развлечения | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТЭС | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| АСЕАН | |||

| Остальной АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сервисной роботехники?

Рынок сервисной роботехники составлял 71,91 млрд долларов США в 2025 году и прогнозируется достичь 175,46 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка сервисной роботехники сегодня?

Профессиональные сервисные роботы доминируют с 72% выручки 2024 года, движимые логистическими, уборочными, инспекционными и медицинскими развертываниями.

Какой регион будет расти быстрее всего на рынке сервисной роботехники?

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать 19,6% среднегодовой темп роста до 2030 года, подпитываемый китайским масштабным производством и японским спросом стареющего населения.

Как 'Робот как услуга' влияет на принятие?

RaaS смещает роботов из капитальных расходов в операционные расходы, сокращая сроки окупаемости до недель и открывая принятие среди МСП.

Каковы ключевые ограничения роста рынка?

Высокие первоначальные затраты и растущие требования соответствия под обновленными регламентами безопасности и кибербезопасности остаются основными препятствиями.

Какая вертикаль конечного пользователя расширяется быстрее всего?

Приложения здравоохранения, включая хирургических роботов и роботов ухода за пожилыми, прогнозируются расти со среднегодовым темпом роста 22,8% между 2025-2030 годами.

Последнее обновление страницы: