Размер и доля рынка образовательных роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.8 Миллиардов долларов США |

| Размер Рынка (2030) | 3.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.20% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

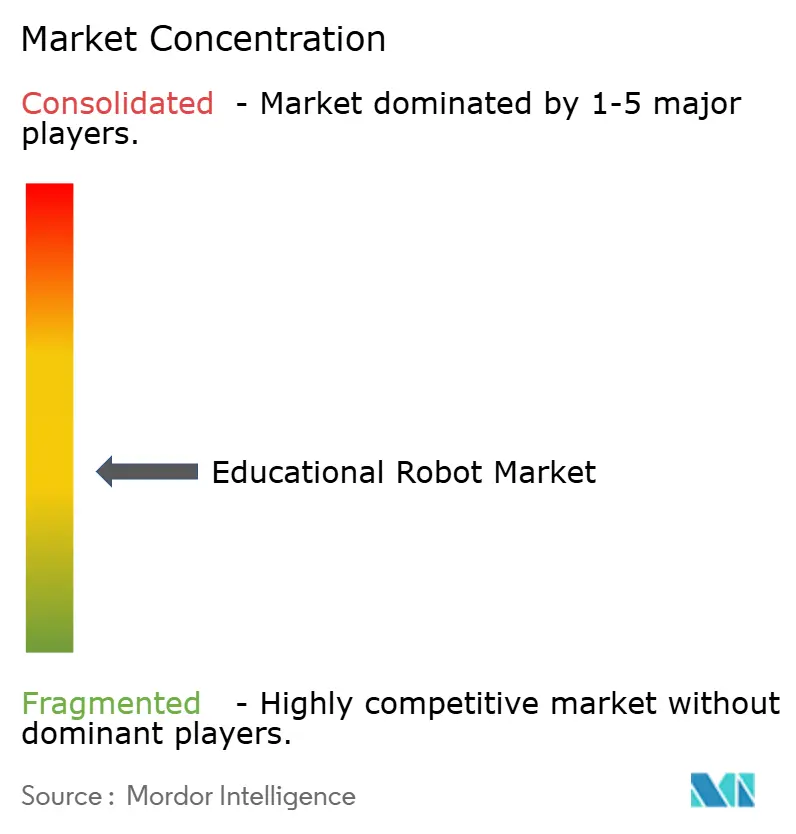

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка образовательных роботов от Mordor Intelligence

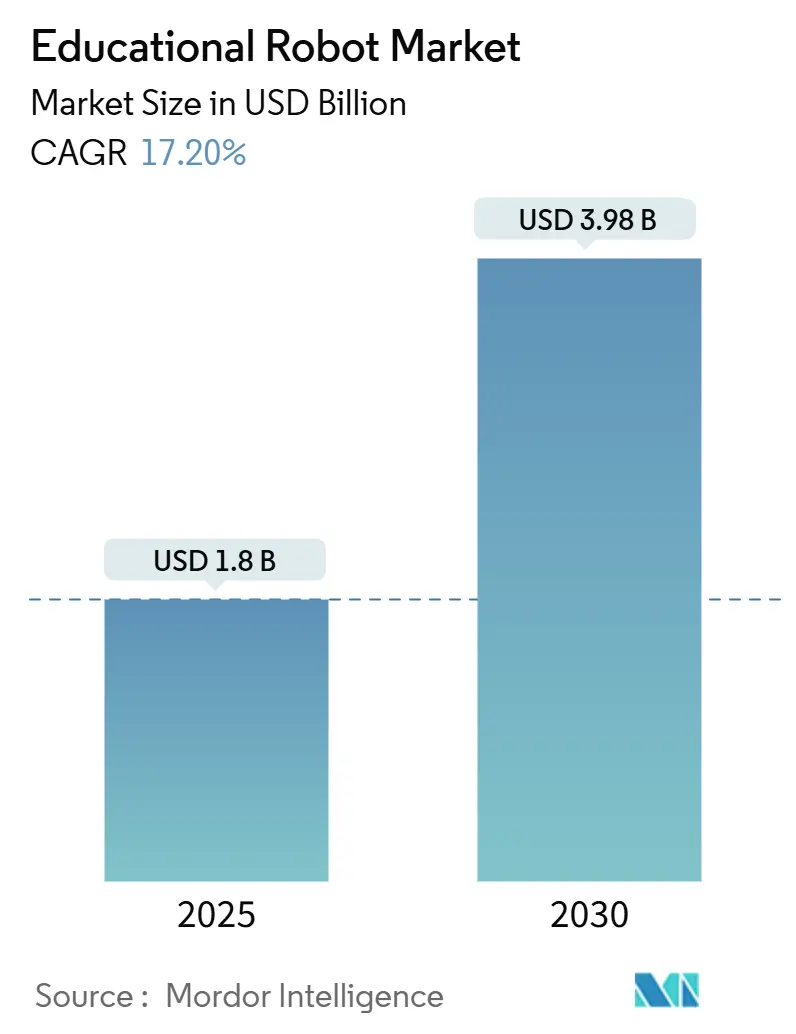

Размер рынка образовательных роботов составляет 1,8 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,98 млрд долларов США к 2030 году, что отражает энергичный среднегодовой темп роста 17,2% в течение этого периода. Быстрая интеграция ИИ больших языковых моделей превращает классных роботов в адаптивных помощников по обучению, которые корректируют содержание и темп в режиме реального времени. Цены на оборудование снижаются - особенно на сервомоторы и датчики китайского производства - расширяя доступ для школ с ограниченным бюджетом. Политики в Восточной Азии, Европе и Северной Америке внедряют робототехнику в национальные программы STEM, создавая гарантированные каналы спроса. Тем временем венчурный капитал поступает к стартапам, которые нацелены на специальное образование, пробелы в многоязычном контенте или модели роботов как услуги, изменяя конкурентную динамику.

Ключевые выводы отчета

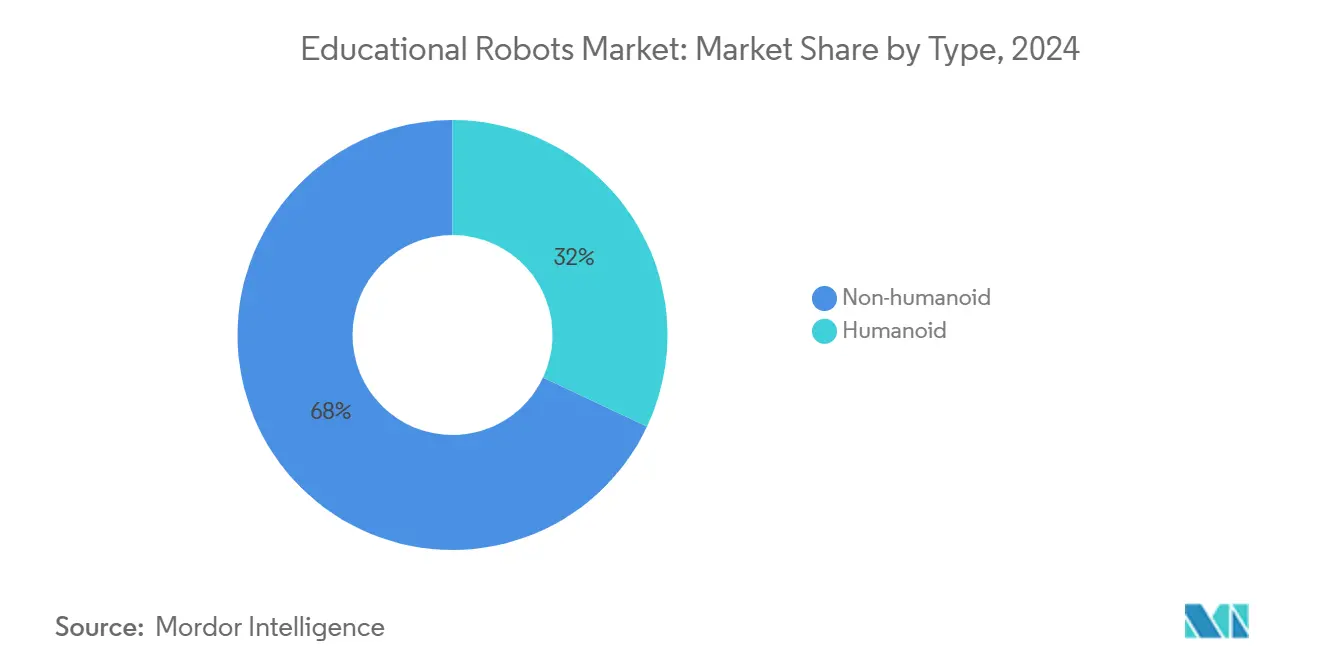

- По типу роботов негуманоидные устройства лидировали с 68% доли рынка образовательных роботов в 2024 году; гуманоидные платформы прогнозируются к расширению со среднегодовым темпом роста 23,4% к 2030 году.

- По компонентам аппаратное обеспечение захватило 74% доли выручки в 2024 году, в то время как услуги готовы расти со среднегодовым темпом роста 25% до 2030 года.

- По уровню образования среднее образование занимало 41% размера рынка образовательных роботов в 2024 году; специальное образование демонстрирует самую быструю траекторию со среднегодовым темпом роста 27,3% к 2030 году.

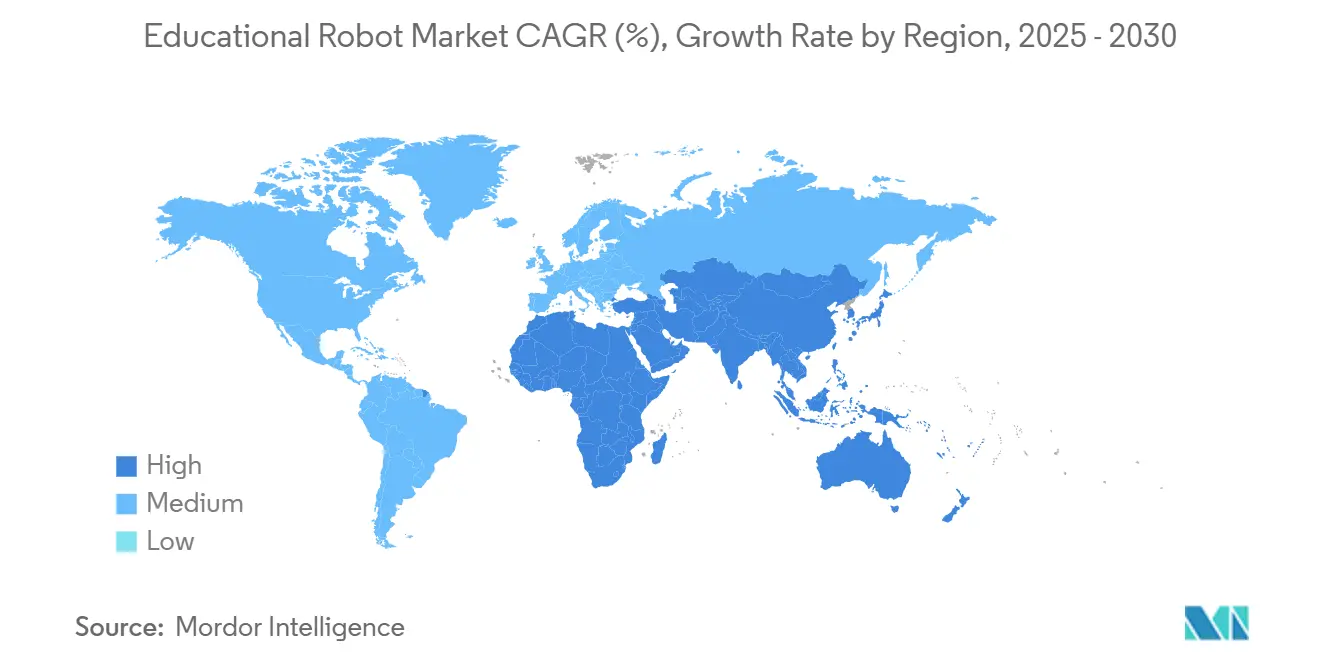

- По географии Азиатско-Тихоокеанский регион командовал 38% доли выручки в 2024 году, в то время как Ближний Восток прогнозируется к регистрации среднегодового темпа роста 22% между 2025-2030 годами.

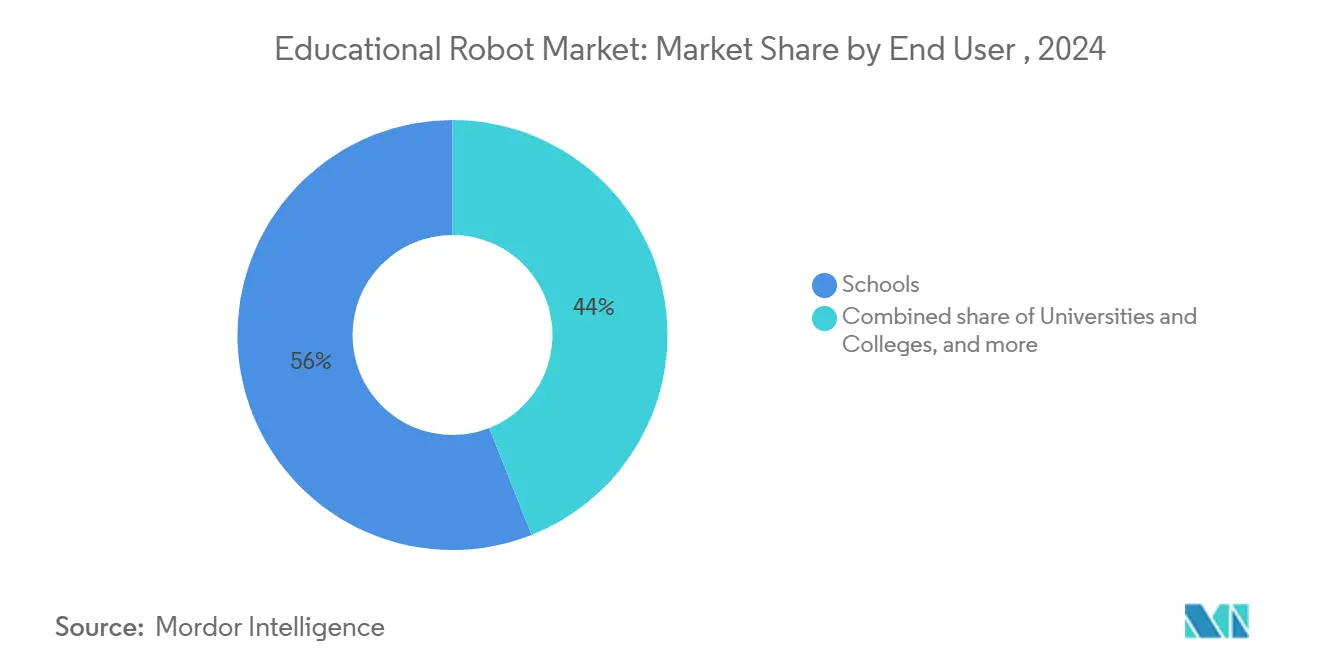

- По конечным пользователям школы представляли 56% расходов в 2024 году, в то время как компании EdTech развиваются со среднегодовым темпом роста 24,1% до 2030 года.

Глобальные тенденции и аналитика рынка образовательных роботов

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Принятие социальных роботов с поддержкой ИИ для языкового обучения детей младшего возраста в Восточной Азии | +4.2% | Восточная Азия, с распространением на Юго-Восточную Азию | Среднесрочный период (2-4 года) |

| Обязательная учебная программа по робототехнике в школах K-12 по всей Европе | +3.8% | Европа, с влиянием на разработку учебных программ в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Финансируемые правительством инициативы STEM (например, US NSF DRK-12), стимулирующие закупки университетов | +3.1% | Северная Америка, с растущим принятием в Европе и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Падение средней цены продажи образовательных сервомоторов и датчиков в Китае | +2.5% | Глобально, с основным воздействием в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Всплеск дистанционного/гибридного обучения, стимулирующий роботов телеприсутствия для преподавания в Северной Америке | +2.1% | Северная Америка, с растущим принятием в Европе | Среднесрочный период (2-4 года) |

| Корпоративные бюджеты КСО, спонсирующие лаборатории робототехники в государственных школах Ближнего Востока | +1.8% | Ближний Восток, с влиянием на Африку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие социальных роботов с поддержкой ИИ для языкового обучения детей младшего возраста в Восточной Азии

Роботы, оснащенные движками НЛП больших языковых моделей, теперь проводят культурно-адаптивные языковые уроки, которые корректируют произношение в режиме реального времени и регулируют сложность на основе эмоциональных сигналов ребенка. Контролируемые исследования фиксируют на 28% более быстрое увеличение словарного запаса и на 34% более высокое удержание, чем при упражнениях под руководством учителя. Издатели портируют то же оборудование на несколько языков, просто загружая новые модели ИИ, позволяя производителям охватывать различные рынки без затрат на переработку. Эта масштабируемость привлекает инвесторов и побуждает местные правительства субсидировать развертывание в классах, тем самым укрепляя цикл роста рынка образовательных роботов. Поставщики, которые объединяют панели аналитики, соответствующие учебному плану, захватывают премиальное ценообразование, поскольку школы ценят отслеживание количественно измеримого прогресса.

Обязательная учебная программа по робототехнике в школах K-12 по всей Европе

Европейские министерства образования теперь требуют компетенций по робототехнике на протяжении всех начальных и средних классов, что превратило спорадические пилотные программы в статьи бюджетных ассигнований. Школы все чаще запрашивают роботов, которые могут как обучать, так и оценивать, побуждая поставщиков интегрировать безопасные модули сбора данных, которые записывают взаимодействия учеников и автоматически оценивают задания. Дифференциация оборудования исчезает; вместо этого глубина содержания, пакеты подготовки учителей и облачные архитектуры, соответствующие GDPR, решают присуждение контрактов. Политический сдвиг также вдохновляет издателей учебных программ на совместную разработку планов уроков с производителями роботов, усиливая блокировку экосистемы и повышая затраты на переключение для учреждений.

Финансируемые правительством инициативы STEM, стимулирующие закупки университетов

Национальный научный фонд США выделил 70 млн долларов США в 2024 году на образование в области робототехники, и аналогичные схемы действуют в Канаде, ЕС и Японии. Университеты реагируют, покупая модульных роботов, которыми могут делиться факультеты инженерии, психологии и бизнеса, максимизируя грантовые доллары. Производители теперь предлагают сменные захваты, дополнительные платы ИИ и специфическое для дисциплин программное обеспечение, генерируя аннуитетоподобную выручку от комплектов модернизации. Междисциплинарные случаи использования ускоряют поддержку факультета, что, в свою очередь, стимулирует непрерывные заказы и расширяет установленную базу, укрепляя позицию рынка образовательных роботов в кампусах.

Падение средней цены продажи образовательных сервомоторов и датчиков в Китае

Крупномасштабное китайское производство снизило удельные цены сервоприводов средней точности на 40% с 2023 года. Более низкая стоимость компонентов позволяет поставщикам поставлять комплекты с более богатыми массивами датчиков, делая роботов начального уровня более способными. Школы принимают пакеты "расти по мере роста": базовый ровер, приобретенный сегодня, может быть улучшен позже модулями зрения или пакетами речи ИИ, сохраняя низкими начальные бюджеты, гарантируя при этом будущую выручку для поставщиков. Сдвиг в стоимости также позволяет платформам EdTech встраивать роботов в подписные предложения без тяжелых авансовых платежей, расширяя адресуемый спрос среди районов с ограниченными денежными средствами.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие показатели отказов аккумуляторных батарей при непрерывном использовании в классе (тропические регионы) | -2.3% | Тропические регионы по всей Юго-Восточной Азии, Африке и Южной Америке | Краткосрочный период (≤ 2 лет) |

| Ограниченные многоязычные библиотеки контента для гуманоидных роботов в странах с нелатинской письменностью | -1.9% | Ближний Восток, части Азии и Африки | Среднесрочный период (2-4 года) |

| Затраты на соблюдение конфиденциальности данных, обусловленные GDPR, для подключенных к облаку роботов в ЕС | -1.7% | Европейский Союз, с влиянием на глобальные практики работы с данными | Среднесрочный период (2-4 года) |

| Нехватка сертифицированных инструкторов по робототехнике в сельской Африке | -1.5% | Африка, с аналогичными паттернами, возникающими в сельской Южной Америке и Южной Азии | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие показатели отказов аккумуляторных батарей при непрерывном использовании в классе

В тропическом климате деградация литий-ионных батарей ускоряется, при этом 38% батарей выходят из строя в течение года под нагрузкой в классе. Циклы ремонта-замены напрягают школьные бюджеты и нарушают планы уроков, снижая энтузиазм к покупке. Поставщики отвечают гибридными энергетическими архитектурами, которые переключаются на постоянный ток, когда док-станции доступны, и с пассивными охлаждающими корпусами для рассеивания тепла. Конструкции с заменой батарей появляются как критерий закупок, особенно в правительственных тендерах, которые предусматривают пятилетние затраты жизненного цикла. Компании, которые сертифицируют элементы для сред 45 °C, получают конкурентное преимущество.

Ограниченные многоязычные библиотеки контента для гуманоидных роботов

Роботы, которые превосходны в английском или мандаринском, испытывают трудности с арабским, тайским или амхарским из-за скудных наборов данных, соответствующих учебному плану. Школы должны финансировать локализацию, добавляя 10-15% к общему владению. Региональные программные дома теперь захватывают пробел, лицензируя арабские модули STEM OEM-производителям оборудования. Нехватка контента особенно препятствует терапии для людей с особыми потребностями, где важен нюансированный язык. До расширения библиотек принятие в лингвистически разнообразных рынках будет отставать от глобальной тенденции рынка образовательных роботов.

Сегментный анализ

По типу: гуманоидные роботы получают преимущество эмоционального интеллекта

Негуманоидные модели удержали 68% рынка образовательных роботов в 2024 году, позицию, заработанную благодаря прочной простоте и ценообразованию начального уровня. Классные фавориты, такие как Code & Go Mouse, выдерживают ежедневное обращение и выполняют цели концепций кодирования в масштабе. Тем не менее, гуманоидные платформы ускоряются со среднегодовым темпом роста 23,4%, поскольку школы наблюдают более сильное вовлечение, особенно в программах аутизма. Ранние пользователи сообщают о более высоких промежутках внимания, когда роботы отражают эмоции через лицевые светодиоды и гибкие суставы. Поэтому прогнозируется, что размер рынка образовательных роботов для гуманоидов закроет часть разрыва, поскольку падающие затраты на части сужают ценовую дельту.

Интеграция больших языковых моделей позволяет гуманоидам проводить неподготовленный диалог и динамическую обратную связь. Пилот 2025 года, использующий систему Duet, связал баллы профiciency с метриками вовлеченности, полученными из распознавания лиц, позволяя учителям вмешиваться только при необходимости. Поставщики теперь поставляют гуманоидов с подключаемыми учебными планами для языка, социально-эмоционального обучения и терапии для людей с особыми потребностями. Хотя капитальные затраты остаются выше, схемы финансирования, такие как роботы как услуга, снижают барьеры для принятия, позиционируя гуманоидов для быстрого увеличения доли в нишевых, высокоэффективных условиях.

По компонентам: сегмент услуг нарушает традиционные модели владения

Аппаратное обеспечение составило 74% выручки 2024 года из-за материального характера роботов - шасси, датчики, процессоры и энергетические системы остаются незаменимыми. Инновации компонентов сосредоточены на компактных акселераторах ИИ и недорогих сервоприводах, которые снижают затраты на спецификацию материалов. Одновременно сегмент услуг растет со среднегодовым темпом роста 25%, поскольку школы поворачиваются к подписным пакетам, покрывающим техническое обслуживание, обновления программного обеспечения и обучение учителей. Поставщики подчеркивают предсказуемое бюджетирование и постоянные обновления функций, чтобы оправдать ежемесячные платежи.

Программное обеспечение, хотя и меньший сектор, является двигателем ценности: алгоритмы адаптивного обучения, облачная аналитика и модули соответствия теперь решают закупки. В результате маржа оборудования сжимается, и фирмы объединяют пожизненные лицензии на программное обеспечение или полностью переходят на сервисные контракты. Этот сдвиг перестраивает стимулы - производители инвестируют в итеративные улучшения ИИ, поскольку продления, а не разовые продажи, стимулируют выручку. Для районов модель оплаты по мере использования освобождает капитальные затраты и обеспечивает актуальность классных флотов.

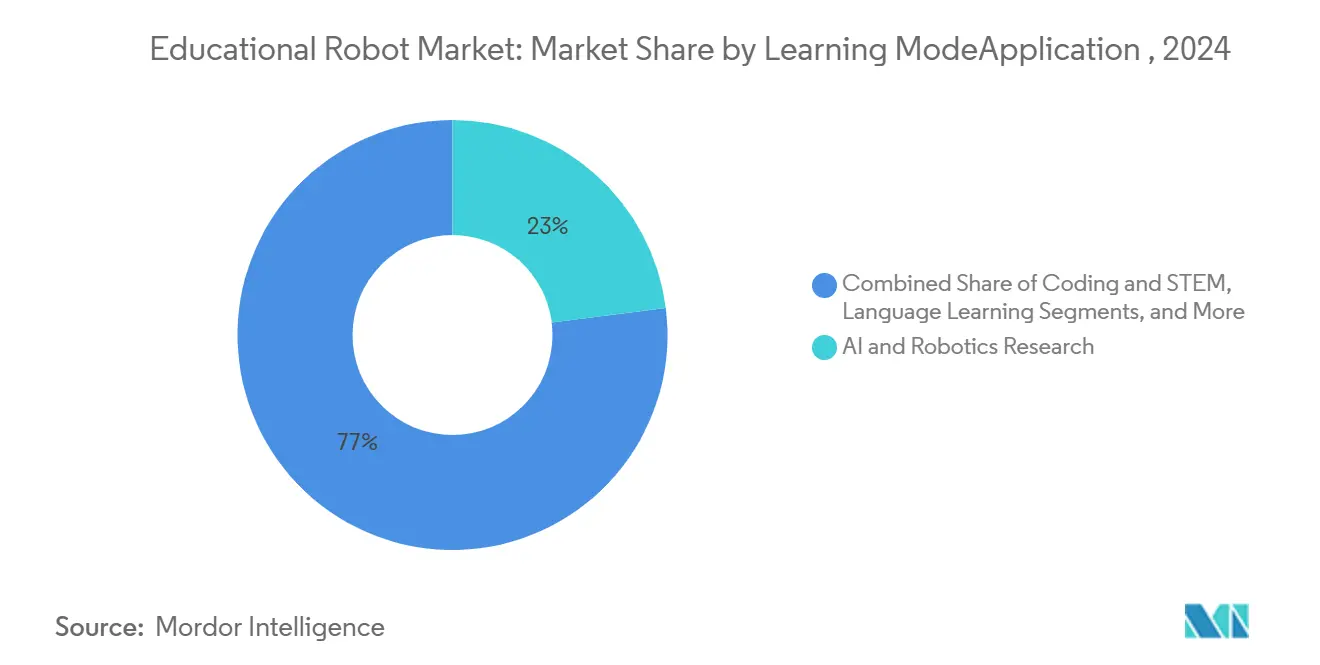

По режиму обучения: ускоряются приложения для изучения языков

Программирование и STEM остаются доминирующим режимом обучения, обеспечивая половину поставок 2024 года, поскольку учебные планы по всему миру внедряют цели вычислительного мышления. Роботы визуализируют циклы, переменные и датчики в действии, демистифицируя логику программирования. Изучение языков, однако, находится на крутом подъеме, используя разговорный ИИ для обеспечения неограниченной практики говорения и мгновенной коррекции акцента. Пилоты, использующие роботов-репетиторов, показывают прирост словарного запаса, который превышает обучение только учителем почти на одну треть. Ожидается, что доля рынка образовательных роботов для языковых приложений расширится, поскольку издатели лицензируют лингвистический контент на платформах оборудования.

Роботы телеприсутствия получили видимость во время пандемических гибридных расписаний и теперь решают проблемы нехватки учителей, особенно в сельской Северной Америке. Терапия для людей с особыми потребностями и режимы исследований ИИ далее диверсифицируют спрос, побуждая программные студии создавать специально созданные модули. Это распространение случаев использования поддерживает многолетний рост индустрии образовательных роботов, снижая при этом риск единого применения для OEM.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровню образования: специальное образование возникает как высокорастущая ниша

Средние школы командовали 41% расходов 2024 года, поскольку программирование, клубы робототехники и проектные учебные планы STEM распространились. Роботы приносят абстрактные концепции физики и программирования в осязаемые проекты, повышая результаты тестов и удержание. Тем не менее подсегмент специального образования расширяется быстрее всего со среднегодовым темпом роста 27,3%. Предсказуемое поведение роботов помогает учащимся в спектре аутизма практиковать социальные сигналы без тревоги, и исследования цитируют измеримые приросты в коммуникации в рамках шестинедельных вмешательств. Следовательно, администраторы перераспределяют терапевтические бюджеты в сторону программ с помощью роботов, расширяя размер рынка образовательных роботов в специализированных условиях.

Начальные и дошкольные классы принимают соответствующих возрасту роботов, которые обучают последовательности и причинно-следственным связям через игру. Высшие учебные заведения развертывают продвинутые манипуляторы для исследований ИИ, мехатроники и взаимодействия человека с роботом, способствуя междисциплинарным проектам. Со временем масштабируемость платформы - роботы, которые эволюционируют от блочного кодирования к Python - будет влиять на решения о покупке, поскольку учреждения предпочитают активы, которые растут с компетенциями студентов.

По конечному пользователю: компании EdTech нарушают традиционный рынок

Государственные и частные школы генерировали 56% выручки в 2024 году, при поддержке грантовых программ и политических мандатов. Районы обычно покупают наборы из 12-30 роботов на кластер классов и предпочитают прочные, малообслуживаемые модели. Платформы EdTech, хотя сегодня и меньше, масштабируются со среднегодовым темпом роста 24,1%. Их подход "облако прежде всего" объединяет роботов, учебный план и аналитику в одну подписку, давая им рычаги для переговоров о массовом ценообразовании компонентов и для продвижения регулярных обновлений функций.

Университеты и профессиональные институты заказывают роботов с более высокими характеристиками и взаимозаменяемыми инструментами для исследований и профессионального обучения. Мейкерспейсы и внеклассные клубы, хотя и нишевые, выступают как инновационные центры и витрины ранних пользователей, которые влияют на более широкие циклы закупок. Поставщики, которые создают гибкие API и модульное оборудование, получают тракцию среди этой разнородной клиентской базы, укрепляя общую устойчивость рынка образовательных роботов.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 38% выручки в 2024 году, опираясь на Китай, Японию и Южную Корею. 14-й пятилетний план Пекина выделяет 45,2 млн долларов США на инновации в робототехнике, в то время как новая стратегия роботов Токио развертывает 440 млн долларов США для поддержания своей отечественной промышленности. Высокая плотность роботов - 1012 единиц на 10 000 рабочих в Корее - создает квалифицированный кадровый резерв и восприимчивый образовательный сектор. Поставщики из Шэньчжэня экспортируют недорогие комплектующие наборы, сжимая глобальную спецификацию материалов и повышая производственное влияние Азии на рынок образовательных роботов. [1] Международная федерация робототехники, "Исследования робототехники: как инвестируют Азия, Европа и Америка," ifr.org

Ближний Восток фиксирует самый быстрый среднегодовой темп роста 22% к 2030 году. Программа будущего интеллекта Саудовской Аравии намеревается обучить 30 000 студентов ИИ, а инициатива SAMAI нацелена на 1 миллион граждан. Корпоративные бюджеты КСО подкрепляют лаборатории робототехники в государственных школах, обходя узкие места закупок. ОАЭ углубляют альянсы с американскими и азиатскими производителями чипов, стремясь к независимости цепочки поставок и позиционируя Дубай и Абу-Даби как испытательные площадки для многоязычных образовательных роботов, оптимизированных для арабских учебных планов. [2]Arab News, Рим Валид, "EdTech в Саудовской Аравии: революционизация образования через инновации," arabnews.com

Северная Америка остается зрелой, но расширяющейся ареной. Отчет CoSTEM Белого дома 2024 года подтверждает 70 млн долларов США в грантах NSF по робототехнике и более 1300 команд FIRST, поддерживаемых Министерством обороны. Университетско-промышленные консорциумы ускоряют циклы от прототипа до класса, и роботы телеприсутствия решают нехватку учителей в сельских районах. Режимы данных без GDPR позволяют облачно-центрическую аналитику, сокращая время развертывания относительно Европы. [3]Офис науки и технологической политики Белого дома, "Отчет 2024 года о Комитете по науке, технологии, инженерии и математике (CoSTEM)," bidenwhitehouse.archives.gov

Обязательные учебные планы по робототехнике Европы поддерживают устойчивый спрос, но соответствие GDPR повышает затраты на интеграцию. Horizon Europe назначает 183,5 млн долларов США на НИОКР робототехники, а высокотехнологичная стратегия Германии направляет 369,2 млн долларов США в образовательные приложения. Поставщики встраивают обработку на устройстве для удовлетворения требований суверенитета данных. Скандинавские страны пилотируют объяснимые модули ИИ, которые регистрируют деревья решений для каждого взаимодействия робота и ученика, устанавливая эталон, которому другие могут следовать.

Конкурентный ландшафт

Поле умеренно фрагментировано. Устоявшиеся лидеры SoftBank Robotics и UBTECH все еще поставляют большие объемы, но специализированные участники нацелены на ниши, такие как арабскоязычный контент или тропикализованные аккумуляторные системы. Партнерства между фирмами оборудования и издателями учебных программ стали решающими; например, Learning Resources объединяет планы уроков, которые учителя могут реализовать без навыков программирования. Венчурное финансирование укрепляет этот сдвиг: 41 североамериканский стартап привлек 309 млн долларов США на сегодняшний день, многие сосредоточены на подписных моделях, которые амортизируют затраты для школ. [4]Learning Resources, "Code & Go Robot Mouse," learningresources.com

Гуманоидные роботы представляют самое жестокое поле битвы; алгоритмы эмоционального интеллекта и выразительная мехатроника сложны и богаты патентами, повышая барьеры входа. Стартапы, которые сочетают оборудование с открытым исходным кодом с собственным ИИ, пытаются подорвать премиальных действующих лиц. Тем временем ограничения времени работы от батареи в тропических рынках создают возможности для дизайнеров сменных энергетических модулей. Нехватка многоязычного контента предлагает другое белое пространство: региональные ed-tech фирмы, которые лицензируют арабские или тайские библиотеки STEM, получают переговорную силу с глобальными OEM, стремящимися к соответствию в местных тендерах.

В целом конкуренция движется от механических подвигов к глубине экосистемы. Поставщики, которые доставляют порталы обучения учителей, безопасные панели аналитики и локализованный контент, достигают более липких установок. В ответ поставщики только оборудования приобретают контентные студии или формируют совместные предприятия, чтобы остаться актуальными. Подписное ценообразование сужает валовую маржу оборудования, но поднимает пожизненную ценность, перестраивая стратегические приоритеты по всей индустрии образовательных роботов.

Лидеры индустрии образовательных роботов

-

Lego Education (The Lego Group)

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

VEX Robotics Inc.

-

Wonder Workshop Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: Silicon Ranch объявила о стратегических инвестициях в Swap Robotics, улучшая свою программу управления земельными ресурсами и добавляя экспертизу в области робототехники в свой совет.

- Март 2025: Sphero представила модернизированного кодирующего робота Bolt+ вместе с инженерными наборами Blueprint, теперь используемые 40 000 педагогами в 20 000 школах.

- Февраль 2025: Международная федерация робототехники сообщила о новых обязательствах государственного финансирования в Китае, Японии и Корее, направленных на ускорение НИОКР образовательных роботов.

- Январь 2025: Годовой отчет CoSTEM Белого дома подчеркнул поддержку Министерства обороны 1300 команд FIRST по всей стране.

Объем отчета о глобальном рынке образовательных роботов

Образовательные роботы имеют новейшую вычислительную мощность и инновационную инженерию и также могут управляться через приложения и с использованием голоса и жестов. Эти роботы могут улучшить методы творческого решения проблем и поощрить развитие основных коммуникационных и межличностных навыков, а также способность сотрудничать и передавать сложные идеи однокурсникам.

Исследование анализирует тип образовательного робота по географиям, которые включают Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Оно отслеживает ключевую динамику рынка со стороны спроса на основе базовых индикаторов, таких как спрос на различные типы образовательных роботов.

Рынок образовательных роботов сегментирован по типу (гуманоидные, негуманоидные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры и прогнозы рынка предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Гуманоидные |

| Негуманоидные |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Дошкольное (детский сад) |

| Начальное образование |

| Среднее образование |

| Высшее образование |

| Специальное образование |

| Программирование и STEM |

| Изучение языков |

| Исследования ИИ и робототехники |

| Терапия для людей с особыми потребностями |

| Телеприсутствие и дистанционное обучение |

| Школы |

| Университеты и колледжи |

| Профессиональные институты |

| Компании EdTech |

| Центры специального образования |

| Мейкерспейсы и клубы робототехники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Скандинавские страны | |

| Остальная Европа | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу | Гуманоидные | |

| Негуманоидные | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По уровню образования | Дошкольное (детский сад) | |

| Начальное образование | ||

| Среднее образование | ||

| Высшее образование | ||

| Специальное образование | ||

| По режиму обучения / применению | Программирование и STEM | |

| Изучение языков | ||

| Исследования ИИ и робототехники | ||

| Терапия для людей с особыми потребностями | ||

| Телеприсутствие и дистанционное обучение | ||

| По конечному пользователю | Школы | |

| Университеты и колледжи | ||

| Профессиональные институты | ||

| Компании EdTech | ||

| Центры специального образования | ||

| Мейкерспейсы и клубы робототехники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка образовательных роботов?

Рынок оценивается в 1,8 млрд долларов США в 2025 году и прогнозируется достичь 3,98 млрд долларов США к 2030 году.

Какой тип роботов растет быстрее всего?

Гуманоидные платформы благодаря функциям эмоционального интеллекта расширяются со среднегодовым темпом роста 23,4% до 2030 года.

Почему услуги набирают обороты в образовательной робототехнике?

Модели роботов как услуги позволяют школам избегать больших авансовых затрат, получая при этом непрерывные обновления программного обеспечения и техническое обслуживание.

Какой регион увидит самый быстрый рост?

Ближний Восток лидирует с прогнозируемым среднегодовым темпом роста 22%, поскольку национальные программы ИИ финансируют лаборатории робототехники в школах.

Как решаются проблемы с батареями в тропических районах?

Поставщики вводят гибридное питание и конструкции со сменными батареями, разработанные для условий высокой температуры и высокой влажности.

Какой пробел в контенте ограничивает принятие на некоторых рынках?

Нехватка готовых для роботов учебных планов на нелатинских языках, таких как арабский и тайский, замедляет принятие; региональные разработчики теперь заполняют эту потребность.

Последнее обновление страницы: