Размер и доля рынка упаковки готовой к продаже

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

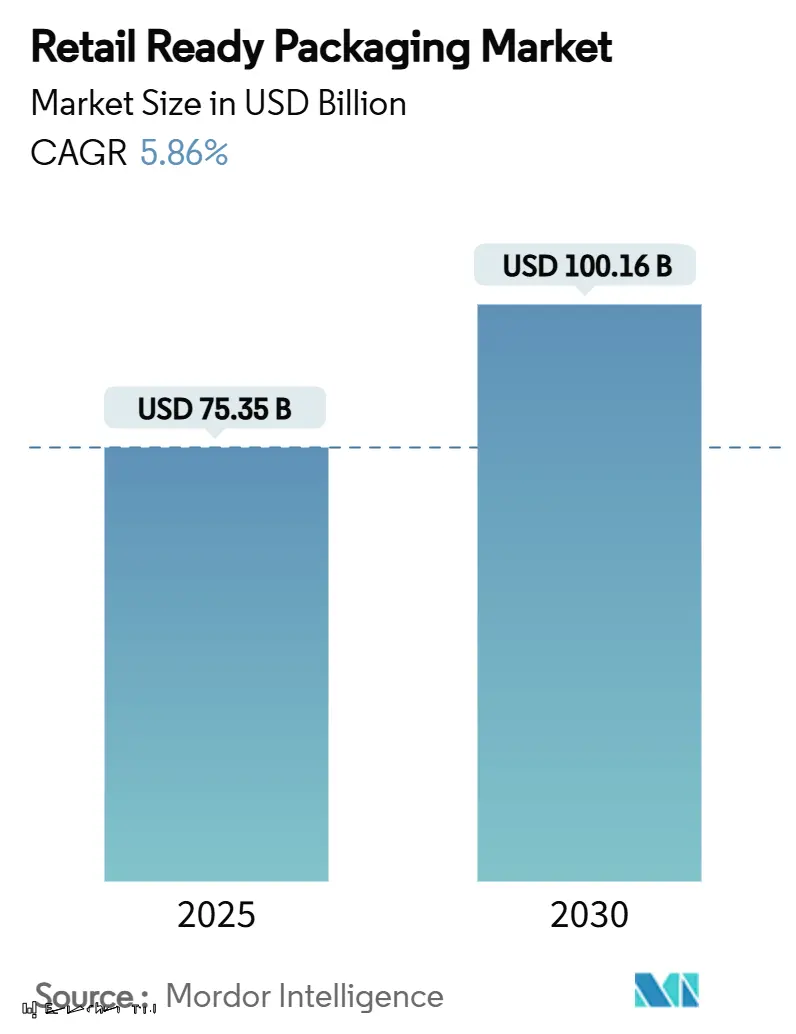

| Размер Рынка (2025) | 75.35 Миллиардов долларов США |

| Размер Рынка (2030) | 100.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.86% CAGR |

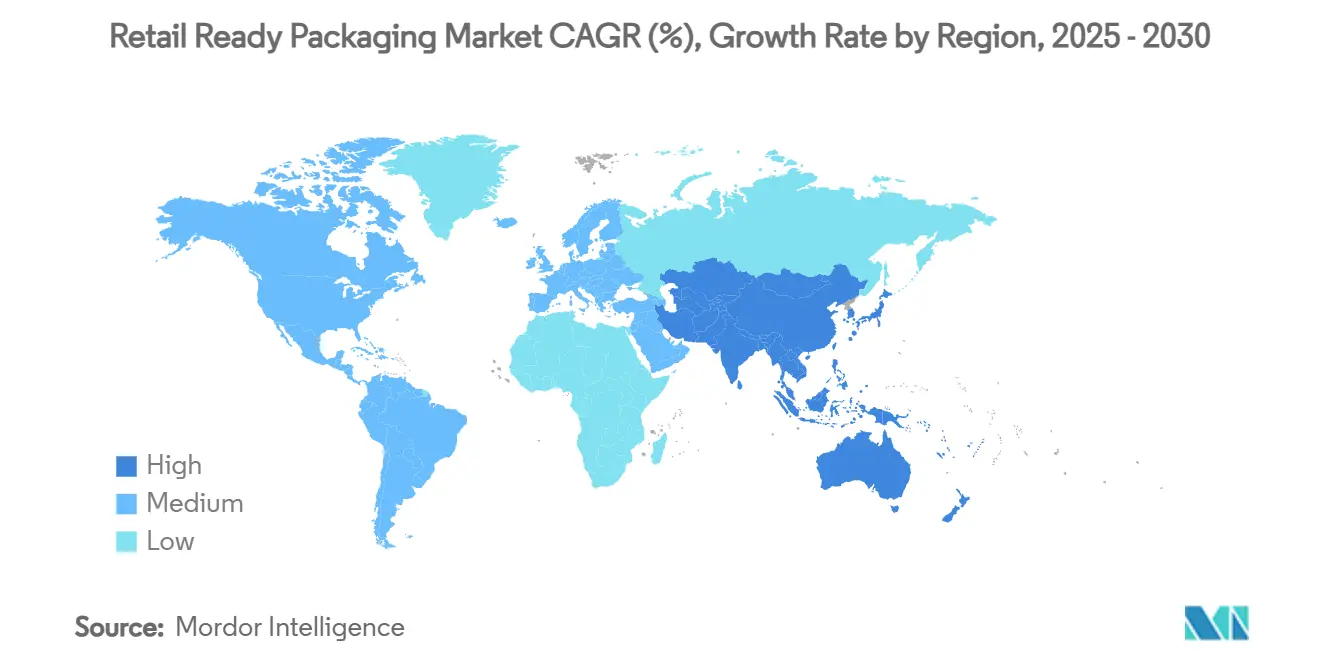

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

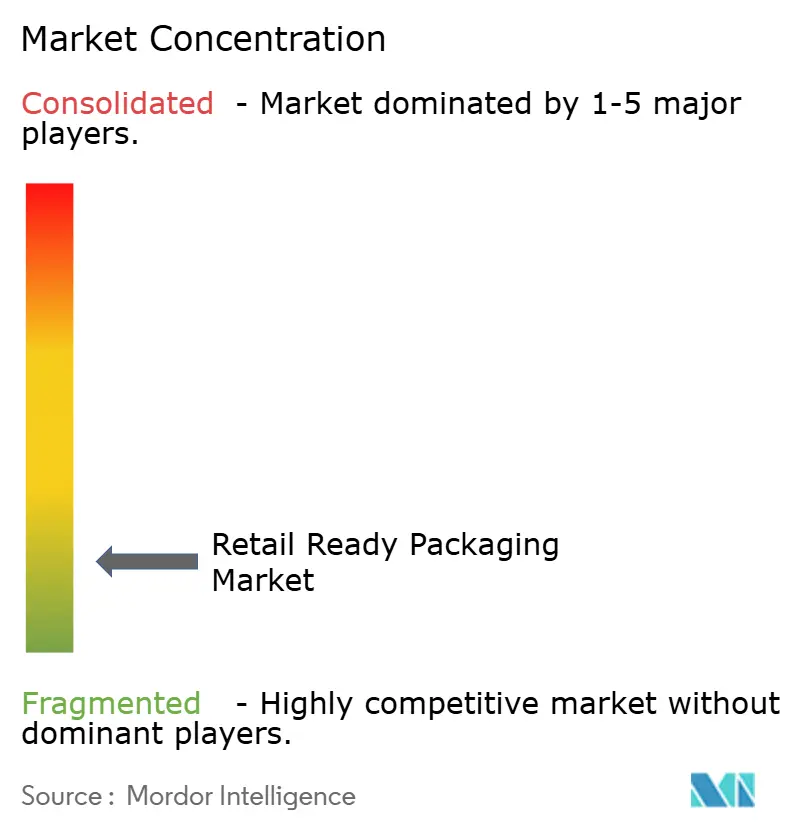

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки готовой к продаже от Mordor Intelligence

Размер рынка упаковки готовой к продаже оценивается в 75,35 миллиарда долларов США в 2025 году и, как прогнозируется, достигнет 100,16 миллиарда долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,86%. Расширяющиеся продажи электронной торговли, растущие требования розничных торговцев к форматам готовым к размещению на полках и острая нехватка трудовых ресурсов в магазинах поддерживают высокий спрос. Крупные сети теперь указывают точные размеры упаковок и дизайн открытия, сокращая время пополнения запасов на целых 40%. В то же время схемы расширенной ответственности производителя в Европе и нескольких штатах США подталкивают поставщиков к решениям из единого волокнистого материала, которые снижают затраты на утилизацию и упрощают переработку. Слияния, такие как объединение Amcor с Berry Global и приобретение Eviosys компанией Sonoco, расширяют вертикально интегрированные платформы, способные финансировать автоматизацию и быструю настройку дизайна, что дает им преимущество перед глобальными владельцами брендов. В ответ конвертеры среднего звена увеличивают расходы на оборудование с поддержкой искусственного интеллекта, которое сокращает переналадку линий с часов до минут, открывая прибыльные микропартии, которые удовлетворяют локализованные акции

Ключевые выводы отчета

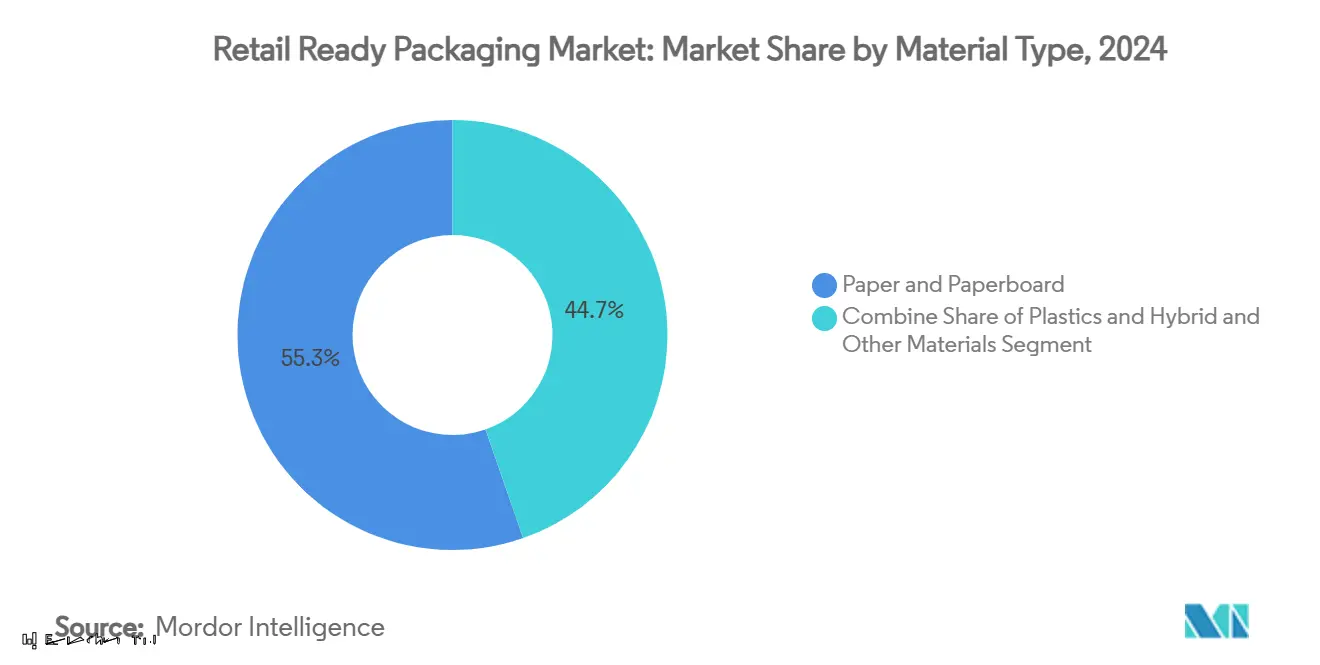

- По типу материала бумага и картон лидировали с 55,34% доли рынка упаковки готовой к продаже в 2024 году; гибридные и другие материалы показывают самый быстрый среднегодовой темп роста 7,43% до 2030 года.

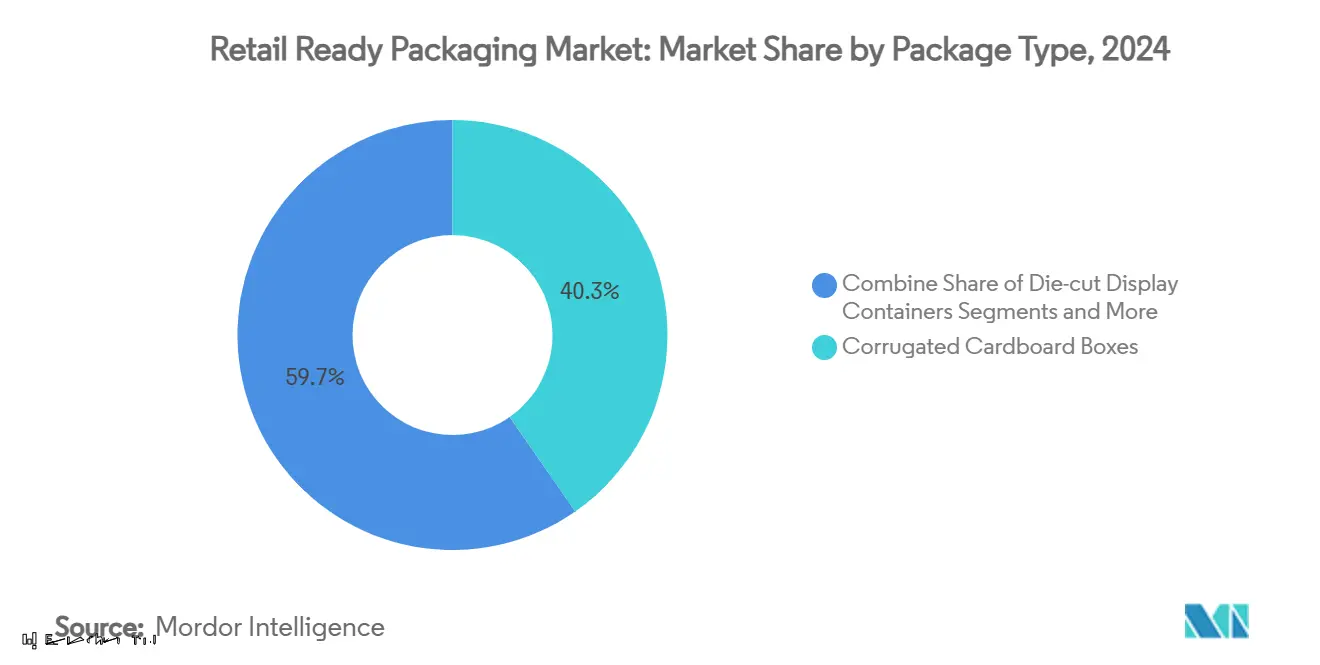

- По типу упаковки гофрокартонные коробки составляли 40,32% размера рынка упаковки готовой к продаже в 2024 году, в то время как высечные демонстрационные контейнеры растут наиболее быстро со среднегодовым темпом роста 8,35%.

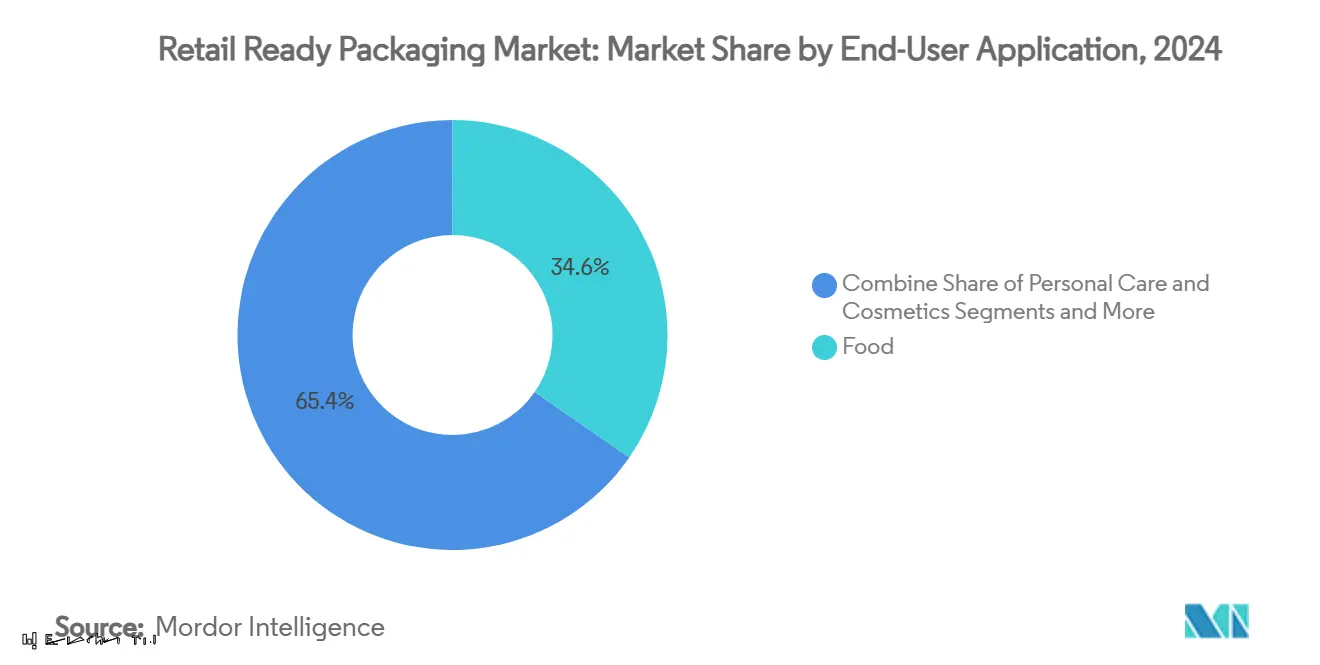

- По области применения конечным пользователем сегмент продуктов питания захватил 34,64% размера рынка упаковки готовой к продаже в 2024 году; средства личной гигиены и косметика готовы расширяться со среднегодовым темпом роста 7,89% до 2030 года.

- По географии Европа сохранила 35,63% долю рынка упаковки готовой к продаже в 2024 году; Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 9,01% за прогнозный период.

Глобальные тенденции и аналитика рынка упаковки готовой к продаже

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз СТРГ | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулирование циркулярной экономики ускоряет принятие ПГП из единого волокнистого материала | +1.2% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Гиперрост электронной торговли повышает спрос на соответствие упаковки готовой к размещению на полках | +1.8% | Глобальный, с концентрацией в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Нехватка трудовых ресурсов розничных торговцев стимулирует принятие ПГП для сокращения трудозатрат на 40% | +1.1% | Северная Америка и Европа в основном, появляется в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Автоматизация упаковочных линий с поддержкой ИИ повышает скорость переналадки | +0.9% | Глобальный, во главе развитые рынки | Долгий срок (≥ 4 лет) |

| Брендированные производители используют ПГП для повышения коэффициентов конверсии на полках | +0.7% | Глобальный, акцент на премиальных розничных каналах | Краткий срок (≤ 2 лет) |

| Экономика цифровой печати позволяет микропартии акций в ПГП | +0.5% | Северная Америка и Европа, расширение глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулирование циркулярной экономики ускоряет принятие ПГП из единого волокнистого материала

Регулирование об упаковке и отходах упаковки Европейского союза (ППВР), вступающее в силу в январе 2025 года, вводит пороги перерабатываемости, которые делают многослойные ламинаты финансово непривлекательными. Штрафы за соблюдение ограниченных комбинаций достигают 739 долларов США за тонну, побуждая розничных торговцев и владельцев брендов сходиться на моноволокнистых структурах, которые легко вписываются в существующие программы сбора у обочины.The Grocer,Базовые тарифы схемы РОП обнародованы Дефра," thegrocer.co.uk">[1] Глобальные компании потребительских товаров стандартизируют эти форматы по регионам, чтобы избежать управления дублирующими спецификациями, давая соответствующим конвертерам преимущество первого хода. Аналогичный импульс набирает силу в Соединенных Штатах, где SB 343 Калифорнии ограничивает использование символов переработки подложками, доказанно перерабатываемыми в масштабе. По мере появления сопоставимых правил в Канаде, Японии и ключевых латиноамериканских рынках, дизайны из единого материала переходят от регионального предпочтения к базовому требованию для глобальных тендеров.

Гиперрост электронной торговли повышает спрос на соответствие упаковки готовой к размещению на полках

Объемы онлайн-заказов нагружают центры выполнения заказов, поэтому крупные розничные торговцы устанавливают строгие требования к готовности к размещению на полках и применяют штрафы за возврат платежей, которые могут превышать 3% от стоимости счета-фактуры, когда поставщики отправляют несоответствующие упаковки. Серийные 2D штрих-коды, выровненные с дорожной картой GS1 Sunrise 2027 и расширяющимися мандатами RFID, встраивают точность инвентаризации непосредственно в упаковку, позволяя автоматизированную сортировку и проверку запасов в реальном времени. Упаковка теперь действует как носитель данных, который снижает дорогостоящие ручные сканирования, оправдывая более дорогие умные форматы. Интегрированные NFC-метки дополнительно позволяют брендам проверять подлинность продукта и запускать акции на основе приложений в момент распаковки, создавая дополнительный вариант использования в маркетинге для участников рынка упаковки готовой к продаже.

Нехватка трудовых ресурсов розничных торговцев стимулирует принятие ПГП для сокращения трудозатрат на 40%

Постоянная нехватка персонала в супермаркетах и массовых торговцах означает, что скорость пополнения является критическим KPI. Дизайны готовые к размещению на полках, которые открываются без ножей, представляют товары в ориентации, обращенной к потребителю, и скользят непосредственно на рельсы, сокращают время пополнения до 45% в европейских пилотных проектах.Dentons,Розничные торговцы высокого риска: готовы ли вы к инспекции OSHA," dentons.com">[2] Риск травм снижается по мере исчезновения ножей и свободных лезвий из прохода, что согласуется с новыми требованиями безопасности, такими как Закон США о защите складских рабочих. Более мелкие региональные сети, лишенные полной автоматизации, принимают стандартизированную ПГП для компенсации ограниченного штата сотрудников, стимулируя дополнительное принятие на рынках, ранее чувствительных к ценам на премии форматов.

Автоматизация упаковочных линий с поддержкой ИИ повышает скорость переналадки

Бренды сокращают жизненные циклы SKU и проводят частые тематические кампании. Оборудование с поддержкой ИИ, изучающее данные с датчиков, перенастраивает подавачи, печатающие головки и формирователи коробок за минуты. Упаковщик косметики по контракту, который внедрил роботизированные системы с управлением зрением, сократил трудозатраты с 12 до 2 операторов, удвоив при этом стабильность производительности. Алгоритмы прогнозирующего обслуживания планируют замену компонентов до отказа, улучшая время безотказной работы на гофролиниях, исторически склонных к заторам. Полученная гибкость позволяет конвертерам прибыльно производить партии в 5 000 единиц, которые раньше были неэкономичными, открывая свежие доходы для рынка упаковки готовой к продаже.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз СТРГ | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на гофрированный контейнерный картон | -0.8% | Глобальный, особенно Северная Америка и Европа | Краткий срок (≤ 2 лет) |

| Отсутствие глобальной стандартизации ПГП увеличивает затраты цепочки поставок | -0.6% | Глобальный, наиболее остро на развивающихся рынках | Средний срок (2-4 года) |

| Затраты на интеграцию RFID/умных этикеток в форматы ПГП | -0.4% | Развитые рынки изначально, расширение глобально | Долгий срок (≥ 4 лет) |

| Штрафы супермаркетов за несоблюдение и возврат платежей | -0.3% | Северная Америка и Европа, появляется в Азиатско-Тихоокеанском регионе | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на гофрированный контейнерный картон

Цены на подкладочный картон изменялись на 15-25% в течение одного года, и увеличение на 70 долларов США за тонну, объявленное на январь 2025 года ведущей североамериканской фабрикой, проходит через счета-фактуры конвертеров в течение недель. Поскольку отделка добавляет еще 20-30% наценки, владельцы брендов видят резкие колебания затрат на упаковки, что усложняет бюджеты акций.Федеральный резервный банк,Индекс цен производителей," fred.stlouisfed.org">[3]Вертикально интегрированные мажоры сглаживают воздействие, владея фабриками, однако малые независимые предприятия сталкиваются со сжатием маржи или должны передавать доплаты, которые вредят конкурентоспособности в тендерах. Волатильность может ослабнуть, как только дополнительные мощности появятся в Азиатско-Тихоокеанском регионе, но повышенные энергетические затраты в Европе сохраняют неопределенность входных данных.

Отсутствие глобальной стандартизации ПГП увеличивает затраты цепочки поставок

Европейские продуктовые сети предпочитают глубину полок 600 мм и отрывные полоски спереди, тогда как североамериканские розничные торговцы часто требуют схемы поддонов 48 дюймов и дизайны с верхним открытием. Многонациональные компании, таким образом, управляют параллельным инструментарием и инвентарем, при этом инвестиции в штампы достигают 100 000 долларов США за SKU для сложных упаковок. GS1 предложила универсальные форматы, однако региональные ассоциации сопротивляются гармонизации, которая могла бы нарушить существующие экосистемы поставщиков. Более крупные конвертеры компенсируют сложность через глобальные библиотеки дизайнов и многозаводское производство, но более мелкие фирмы ограничивают экспортную деятельность, сужая выбор для владельцев брендов на вторичных рынках.

Сегментный анализ

По типу материала: доминирование волокна на фоне мандатов устойчивости

Бумага и картон контролировали 55,34% доли рынка упаковки готовой к продаже в 2024 году и остается основной подложкой для высокообъемных товаров повседневного спроса. Гофрированный контейнерный картон обеспечивает прочную защиту при транспортировке, представляя при этом печатные крафт-поверхности, которые соответствуют заявлениям о брендинге и перерабатываемости. Складной коробочный картон завоевывает позиции там, где премиальная графика и жесткость сосуществуют, особенно в подарочных наборах кондитерских изделий. Твердый беленый сульфат защищает запуски охлажденных молочных продуктов, которым нужна жироустойчивость и яркая белизна. Белый облицованный щепочный картон поддерживает крупы среднего ценового сегмента и бытовые скобы, которые стремятся к экономической эффективности с приемлемой отделкой полки.

Гибридные и другие материалы расширяются со среднегодовым темпом роста 7,43% до 2030 года, поскольку конвертеры сплавляют биополимеры, барьерные покрытия и слои датчиков в единые структуры. Смеси PLA и PHA открывают компостируемые варианты для продуктов, и ранние коммерческие партии демонстрируют характеристики на полках во влажных цепочках поставок. Умные этикетки, полагающиеся на проводящие чернила, бесшовно интегрируются в PET-окна, превращая вторичные упаковки в узлы торговли готовые к сканированию. Хотя пластики сохраняют нишевые роли, требующие защиты от влаги или проколов, достижения в водных дисперсионных покрытиях позволяют волокнистым подложкам конкурировать с действующими многослойными пленками даже в морозильных средах. Рынок упаковки готовой к продаже выигрывает, поскольку глобальные бренды принимают эти гибриды для достижения расходящихся региональных целей сокращения отходов без ущерба для функциональности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: инновации дисплея стимулируют премиальный рост

Гофрокартонные коробки представляли 40,32% общего спроса в 2024 году. Стандартные размеры обычного слоттированного контейнера (ОСК) подходят для автоматизированных формирователей коробок и обеспечивают лидерство по затратам в категориях продуктов питания, напитков и бытовых товаров. Интегрированные с ручками варианты завоевывают популярность в бытовой химии и мелких бытовых приборах, предлагая эргономичное извлечение при сохранении целостности поддонов. Модифицированные высокостенные коробки облегчают вертикальное мерчандайзинг свежих продуктов, позволяя быстрое пополнение в линейку.

Высечные демонстрационные контейнеры, однако, ускоряются со среднегодовым темпом роста 8,35%, поскольку розничные торговцы вознаграждают решения, которые объединяют защиту при транспортировке с брендингом на уровне глаз. Лазерно-прорезанные отрывные линии обеспечивают чистые края после открытия, улучшая воспринимаемое качество. Высокографические техники предварительной печати превращают лица в рекламные носители, в то время как цифровые устройства постпечати персонализируют QR-опыты по регионам. Лотки в термоусадочной пленке остаются актуальными для акционных мультипаков в напитках, однако компостируемые термоусадочные альтернативы проникают в пилотные программы на фоне проверки одноразовых пластиков. Жесткие пластиковые лотки обслуживают системы замкнутых циклов в сетях свежих продуктов, где долговечность и моющаяся способность компенсируют более высокую стоимость за единицу. Вместе эти форматы дают владельцам брендов меню мерчандайзинговых тактик, откалиброванных по ценовому сегменту, обещанию устойчивости и полочной стратегии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По области применения конечным пользователем: средства личной гигиены ускоряют премиальное позиционирование

Категория продуктов питания занимала 34,64% размера рынка упаковки готовой к продаже в 2024 году, охватывая готовые к употреблению блюда, крупы и свежие продукты, которые требуют как защиты, так и быстрого размещения на полках. Барьерные бумаги с интегрированным EVOH продолжают ограничивать проникновение кислорода в мясных применениях, продлевая сроки реализации и снижая усадку. Умные датчики свежести дебютируют в высокоценных упаковках морепродуктов, предоставляя сквозные журналы воздействия температуры.

Средства личной гигиены и косметика показывают среднегодовой темп роста 7,89% до 2030 года, самый быстрый среди отслеживаемых секторов. Премиальные линии по уходу за кожей принимают высечные коробки, которые формируют мгновенные подиумы на полке, повышая статус бренда и обеспечивая рассказывание истории через скрытые внутренние принты. Микропартии запусков, ставшие возможными благодаря цифровым прессам, тестируют сезонные ароматы без большого риска инвентаря. Роскошные средства для лечения волос теперь отправляются в трубках на основе волокон, вложенных в одноматериальные вкладыши, исключая смешанные пластиковые окна и поддерживая заявления о циркулярной экономике. Рынок упаковки готовой к продаже, таким образом, захватывает дополнительную маржу, поскольку эстетические ожидания растут, а переключатели устойчивости переходят от бонуса к базовому требованию.

Товары по уходу за домом остаются стабильными благодаря силе проникновения частных торговых марок, при этом розничные торговцы требуют единообразных габаритов упаковок, которые ускоряют пополнение по проходам для уборки. Бренды потребительской электроники исследуют формованные целлюлозные колыбели внутри гофрированных внешних слоев для замены вспененного полистирола, балансируя устойчивость к ударам с перерабатываемостью. Упаковки корма для домашних животных тестируют компостируемые барьерные подкладки для привлечения экологически сознательных владельцев, сигнализируя о межкатегориальном распространении материальных инноваций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обеспечивает самый высокий среднегодовой темп роста 9,01% до 2030 года с модернизацией цепочек поставок в Китае, Индии и Юго-Восточной Азии и установкой автоматизированных центров выполнения заказов. Местные гофропроизводители модернизируют многоцветные флексографические машины для нацеливания на запуски премиальной потребительской электроники, в то время как региональные мажоры целлюлозно-бумажной промышленности устраняют узкие места контейнерных картонных фабрик для удовлетворения растущего спроса на упаковки для электронной торговли. Государственная политика в Австралии и Новой Зеландии, запрещающая определенные одноразовые пластики, ускоряет принятие волокнистой ПГП у экспортеров молочных продуктов и продуктов. Многонациональные конвертеры расширяют дизайн-центры в Сингапуре и Шанхае для локализации глобальных образов брендов для региональных культурных нюансов, поддерживая объемный рост рынка упаковки готовой к продаже.

Европа сохраняет долю 35,63% в 2024 году, крупнейший единый региональный блок. Строгие цели переработки согласно ППВР вступают в силу в 2025 году, стимулируя стандартизированные моноволокнистые форматы в Германии, Франции и странах Северной Европы. Розничные альянсы, такие как Обязательство Куртло Соединенного Королевства, повышают цели содержания постпотребительского материала, стимулируя инвестиции в фабрики контейнерного картона замкнутого цикла. Италия использует наследную графику для позиционирования высокоценного винного и кондитерского экспорта, интегрируя украшенное тиснение в отрывную ПГП. Сектор тепличных продуктов Испании принимает вентилируемые высечки, которые оптимизируют воздушный поток от упаковочных площадок Андалузии до центров распределения Северной Европы.

Северная Америка демонстрирует зрелый, но стойкий спрос, поскольку омниканальная торговля смешивает потоки самовывоза из магазина и прямой доставки потребителю. Массовые торговцы США расширяют развертывания RFID на товары общего назначения, встраивая серийные метки во вторичные упаковки для сокращения показателей отсутствия на складе. Канадские продуктовые торговцы пилотируют мясные лотки на основе волокон, ламинированные водными покрытиями, для соблюдения предстоящих федеральных правил сокращения пластика. Мексиканские макиладорас выигрывают от ниршоринга, стимулируя заказы гофроупаковок для трансграничных отправлений в Соединенные Штаты. В целом инвестиции в автоматизацию остаются ключевым рычагом для поддержания уровней обслуживания на напряженном рынке труда, поддерживая здоровое расширение единиц для рынка упаковки готовой к продаже.

Конкурентная среда

Индустрия упаковки готовой к продаже показывает фрагментацию, поскольку глобальные лидеры стремятся к масштабу и технологической синергии. Слияние Smurfit Kappa и WestRock в июле 2024 года создало платформу с доходом 34 миллиарда долларов США, охватывающую фабрики, конвертирование и графические студии, обеспечивая комплексные глобальные тендеры по волокнистой ПГП. Покупка Eviosys компанией Sonoco за 3,9 миллиарда долларов США расширила её след металлической упаковки в Европе, добавив форматы аэрозолей и пищевых банок, которые могут быть интегрированы в смешанные материальные рекламные дисплеи. Объединение Amcor с Berry Global по акциям, завершенное в январе 2025 года, объединило ноу-хау гибких пленок с экспертизой жестких контейнеров, увеличив расходы на НИОКР до 180 миллионов долларов США и обещая синергии в размере 650 миллионов долларов США.

Частные конвертеры тем временем дифференцируются через быстрый оборот цифровой печати и региональные дизайнерские услуги. Несколько среднего размера европейских фирм устанавливают одноходовые струйные гофраторы, которые выводят фотокачественные коробки с восьмицветной точностью, получая премиальные контракты на напитки. Азиатские участники используют низкозатратную рабочую силу и близость к кластерам сборки электроники для обеспечения экспортных программ упаковок, хотя они сталкиваются с ужесточением правил устойчивости на входящие отправления в Европу и Северную Америку.

Технологические партнерства возникают как ключевая стратегия. Huhtamaki сотрудничает с OEM оборудования для совместной разработки волокнистых крышек, которые выдерживают температуры горячего розлива для стаканов напитков, расширяя мощности на своем сайте в Лургане, Северная Ирландия, в октябре 2024 года для удовлетворения спроса брендов. OEM США предлагают модули ИИ plug-and-play для модернизации устаревших формирователей, демократизируя умные переналадки для независимых заводов. Патентные заявки на взаимосвязанные розничные заготовки коробок увеличиваются, с дизайнерскими поправками, которые повышают прочность укладки при экономии граммажа. Коллективно, расширение возможностей, учетные данные устойчивости и глубина автоматизации диктуют переговорную силу по всему рынку упаковки готовой к продаже.

Лидеры индустрии упаковки готовой к продаже

-

Mondi Group

-

Smurfit Westrock

-

International Paper Company

-

Georgia-Pacific LLC

-

Oji Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Amcor и Berry Global завершили свое объединение по акциям, создав глобального лидера в потребительской упаковке с ожидаемыми годовыми синергиями в размере 650 миллионов долларов США.

- Январь 2025: Huhtamaki назначила Ральфа К. Вундерлиха президентом и генеральным директором для продвижения своей программы роста 2030 года.

- Январь 2025: Amcor получила европейский патент на AmFiber Performance Paper, перерабатываемую высокобарьерную бумагу, подходящую для пищевых и медицинских применений.

- Декабрь 2024: Sonoco закрыла свое приобретение Eviosys за 3,9 миллиарда долларов США, добавив 2,41 миллиарда евро (2,72 миллиарда долларов США) дохода и расширив предложения металлических банок.

Объем отчета по глобальному рынку упаковки готовой к продаже

Рынок упаковки готовой к продаже (ПГП) относится к вторичной упаковке розничных продуктов для прямого размещения на полку без распаковки внутреннего содержимого. Рынок отслеживается в терминах дохода, генерируемого от продаж упаковочных продуктов готовых к розничной продаже.

Рынок упаковки готовой к продаже сегментирован по типу материала (бумага и картон, пластики), типу упаковки (высечные демонстрационные контейнеры, гофрокартонные коробки, лотки в термоусадочной пленке, модифицированные коробки, пластиковые контейнеры), области применения конечным пользователем (продукты питания, напитки, бытовые продукты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (миллион долларов США) для всех вышеуказанных сегментов.

| Бумага и картон | Гофрированный контейнерный картон |

| Складной коробочный картон (СКК) | |

| Твердый беленый сульфат (ТБС) | |

| Белый облицованный щепочный картон (БОЩК) | |

| Пластики | ПЭТ |

| ПЭВП | |

| ПП | |

| Биопластики (PLA, PHA) | |

| Гибридные и другие материалы |

| Высечные демонстрационные контейнеры | Стандартные ОСК высечки |

| Высокографические предпечатные высечки | |

| Гофрокартонные коробки | Готовые к размещению на полках ОСК |

| Интегрированные с ручками ПГП | |

| Лотки в термоусадочной пленке | ПЭ термоусадка |

| Компостируемая термоусадка | |

| Модифицированные коробки | Высокостенные коробки |

| Розничные демонстрационные коробки | |

| Пластиковые контейнеры | Вкладываемые ящики |

| Жесткие пластиковые лотки | |

| Другие (стоячие пакеты, многоразовые сумки) |

| Продукты питания | Готовые к употреблению блюда |

| Свежие продукты | |

| Мясо и птица | |

| Хлебобулочные и кондитерские изделия | |

| Напитки | Безалкогольные напитки |

| Алкогольные напитки | |

| Молочные напитки | |

| Бытовые товары и товары по уходу за домом | |

| Средства личной гигиены и косметика | |

| Потребительская электроника и бытовые приборы | |

| Другие (товары для дома и сада, корм для домашних животных) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Бумага и картон | Гофрированный контейнерный картон | |

| Складной коробочный картон (СКК) | |||

| Твердый беленый сульфат (ТБС) | |||

| Белый облицованный щепочный картон (БОЩК) | |||

| Пластики | ПЭТ | ||

| ПЭВП | |||

| ПП | |||

| Биопластики (PLA, PHA) | |||

| Гибридные и другие материалы | |||

| По типу упаковки | Высечные демонстрационные контейнеры | Стандартные ОСК высечки | |

| Высокографические предпечатные высечки | |||

| Гофрокартонные коробки | Готовые к размещению на полках ОСК | ||

| Интегрированные с ручками ПГП | |||

| Лотки в термоусадочной пленке | ПЭ термоусадка | ||

| Компостируемая термоусадка | |||

| Модифицированные коробки | Высокостенные коробки | ||

| Розничные демонстрационные коробки | |||

| Пластиковые контейнеры | Вкладываемые ящики | ||

| Жесткие пластиковые лотки | |||

| Другие (стоячие пакеты, многоразовые сумки) | |||

| По области применения конечным пользователем | Продукты питания | Готовые к употреблению блюда | |

| Свежие продукты | |||

| Мясо и птица | |||

| Хлебобулочные и кондитерские изделия | |||

| Напитки | Безалкогольные напитки | ||

| Алкогольные напитки | |||

| Молочные напитки | |||

| Бытовые товары и товары по уходу за домом | |||

| Средства личной гигиены и косметика | |||

| Потребительская электроника и бытовые приборы | |||

| Другие (товары для дома и сада, корм для домашних животных) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка упаковки готовой к продаже?

Рынок упаковки готовой к продаже составляет 75,35 миллиарда долларов США в 2025 году и прогнозируется достичь 100,16 миллиарда долларов США к 2030 году.

Какой регион растет быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 9,01%, обусловленный инвестициями в электронную торговлю и модернизацией розничной торговли.

Какой материал доминирует в индустрии упаковки готовой к продаже?

Бумага и картон лидируют с долей 55,34% в 2024 году, выигрывая от мандатов перерабатываемости.

Какой формат упаковки расширяется наиболее быстро?

Высечные демонстрационные контейнеры растут со среднегодовым темпом роста 8,35%, поскольку бренды стремятся к более сильному воздействию на полках.

Как регулирование формирует выбор материалов?

Штрафы за расширенную ответственность производителя и правила перерабатываемости ЕС подталкивают конвертеров к решениям из единого волокнистого материала, которые снижают затраты на окончание жизненного цикла.

Почему конвертеры инвестируют в автоматизацию ИИ?

Переналадка с поддержкой ИИ сокращает простои с часов до минут, поддерживая прибыльные микропартии и более быстрое реагирование на рекламные требования.

Последнее обновление страницы: