Размер и доля рынка такифайеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.60 Миллиардов долларов США |

| Размер Рынка (2030) | 5.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

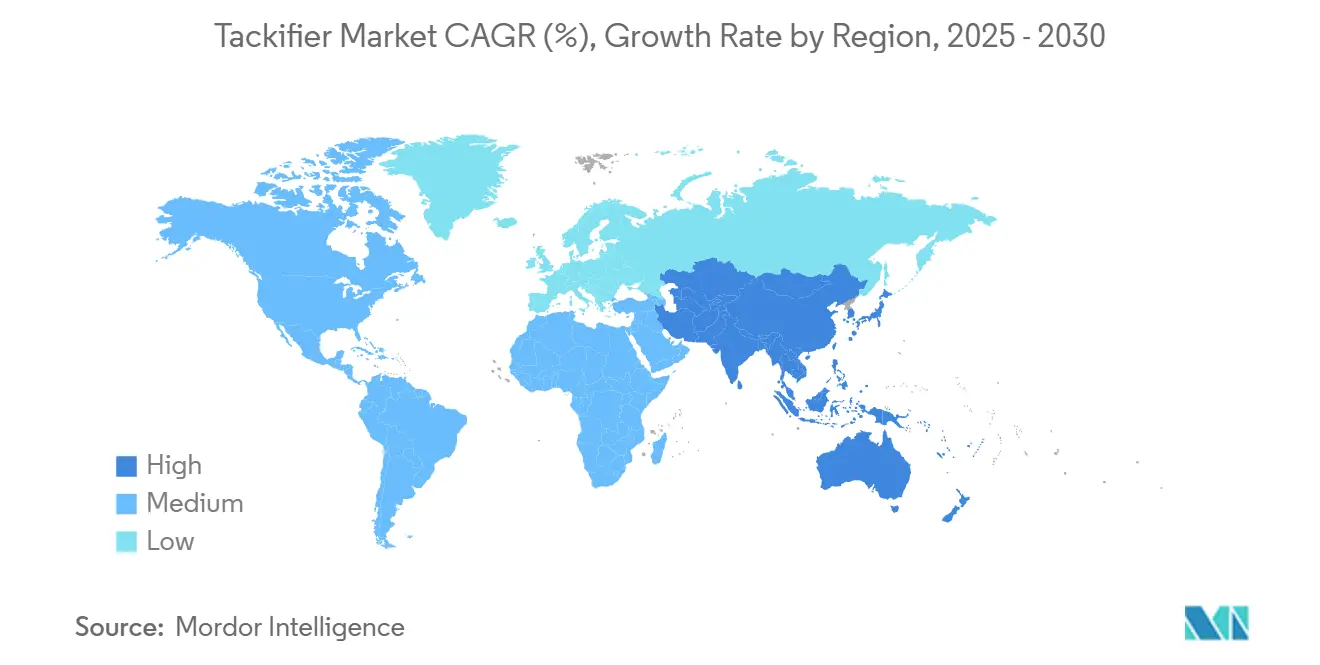

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

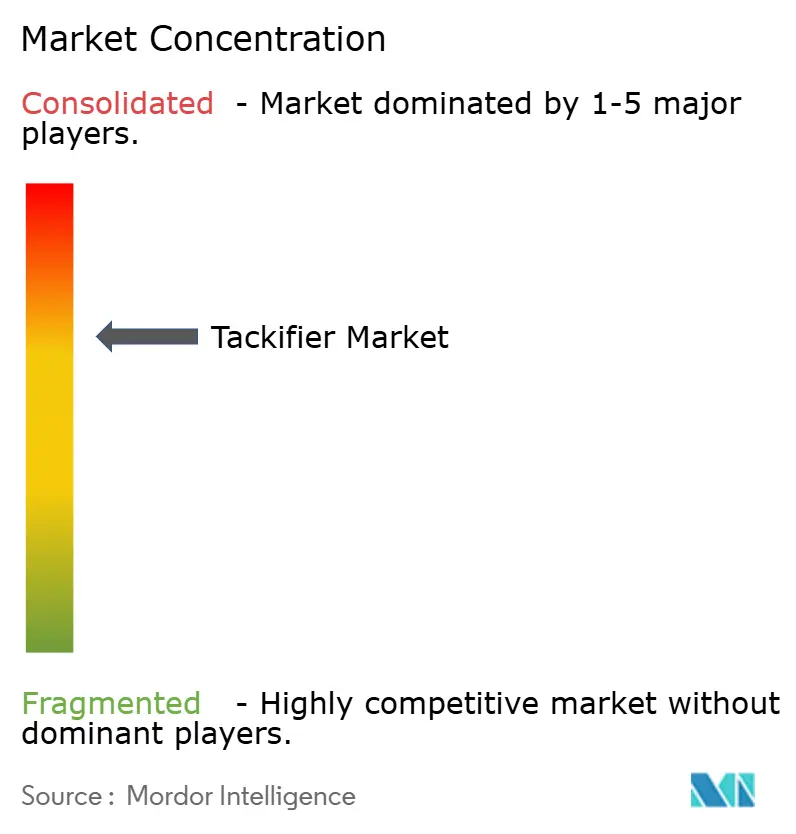

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка такифайеров от Mordor Intelligence

Размер рынка такифайеров оценивается в 4,60 млрд долларов США в 2025 году и, как ожидается, достигнет 5,84 млрд долларов США к 2030 году при среднегодовом темпе роста 4,91% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на чувствительные к давлению и термоплавкие клеи в упаковке и гигиенических продуктах обеспечивает текущие доходы, в то время как расширяющееся использование в сборке аккумуляторов для электромобилей, специализированном строительстве и пищевой упаковке с низким содержанием летучих органических соединений расширяет будущие пути роста. Быстрые расходы на инфраструктуру в Азиатско-Тихоокеанском регионе, строгие нормы по выбросам в Северной Америке и Европе, а также обязательства владельцев брендов по использованию биоматериалов совместно укрепляют рыночный импульс. Инновации в области ультранизких летучих органических соединений, высокотемпературных углеводородных смол и канифольных дисперсий позволяют поставщикам решать проблемы ужесточающихся норм контакта с пищевыми продуктами и экологических требований без ущерба для характеристик сцепления. Технологические сдвиги в сторону реактивных термоплавких материалов без такифайеров и динамических полиуретановых химических составов, наряду с колебаниями цен на сырую нефть, остаются основными рисками, которые могут снизить прибыльность, но также стимулировать диверсификацию НИОКР.

Ключевые выводы отчета

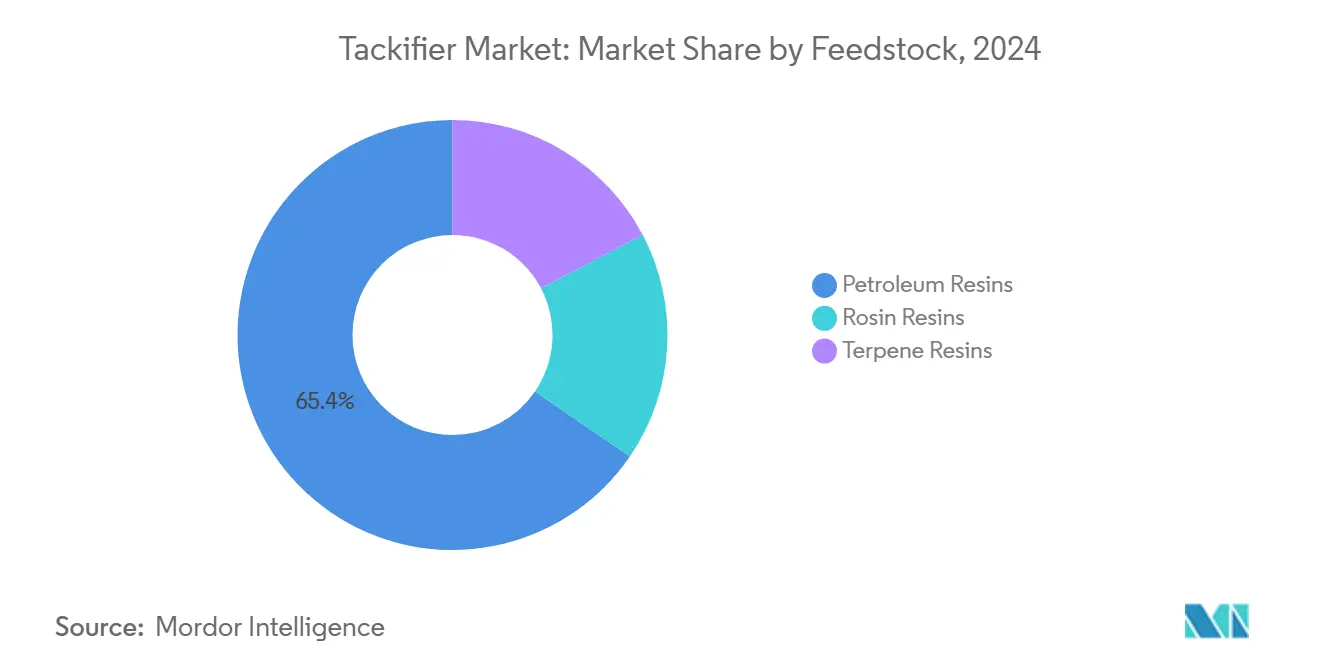

- По сырью нефтяные смолы занимали 65,45% доли рынка такифайеров в 2024 году, в то время как канифольные сорта показывают самый быстрый среднегодовой темп роста 5,15% до 2030 года.

- По форме твердые продукты захватили 81,56% доходов в 2024 году, а смоляные дисперсии показывают самый высокий среднегодовой темп роста 5,32% к 2030 году.

- По типу синтетические сорта составили 66,13% размера рынка такифайеров в 2024 году; натуральные сорта растут со среднегодовым темпом роста 5,24% в период 2025-2030 годов.

- По применению ленты и этикетки лидируют с 59,45% доли рынка такифайеров в 2024 году и растут со среднегодовым темпом роста 5,17% к 2030 году.

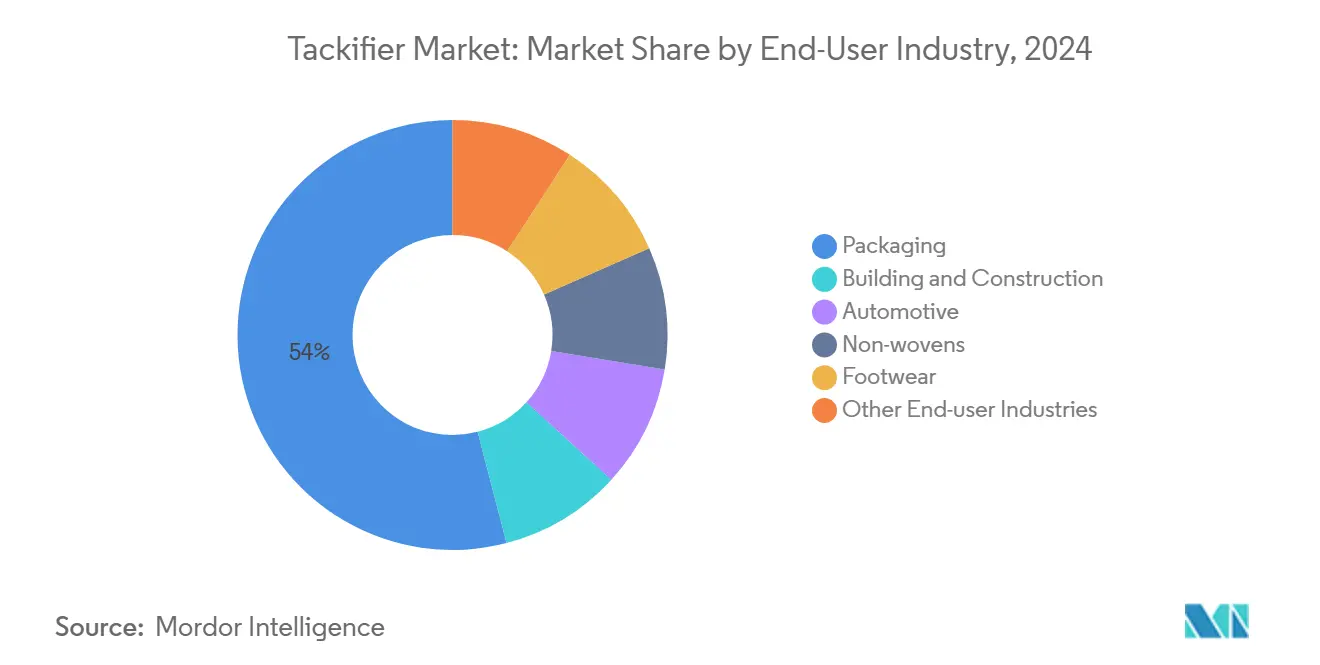

- По отрасли конечного потребителя упаковка заняла 54,04% доли размера рынка такифайеров в 2024 году и представляет самый быстрый среднегодовой темп роста 5,71% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион внес 36,25% доходов 2024 года и растет со среднегодовым темпом роста 5,50% в течение прогнозируемого периода.

Тенденции и аналитика глобального рынка такифайеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на термоплавкие клеи и клеи, чувствительные к давлению, в упаковке и гигиене | +1.20% | Глобально, с концентрацией в АТЭС и Северной Америке | Средний срок (2-4 года) |

| Бум городской инфраструктуры в АТЭС, стимулирующий строительные клеи | +0.80% | Ядро АТЭС, распространение на МВА | Долгий срок (≥ 4 лет) |

| Рост электронной коммерции ускоряет потребление лент и этикеток | +0.90% | Глобально, возглавляют Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Ультранизкие летучие органические соединения, совместимые с пищевыми продуктами смоляные сорта получают предпочтение | +0.60% | Северная Америка и ЕС, расширяясь в АТЭС | Средний срок (2-4 года) |

| Сборка аккумуляторов электромобилей и легких автомобилей, требующая высокотемпературных такифайеров | +0.40% | Глобально, сосредоточено в центрах автомобилестроения | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на термоплавкие клеи и клеи, чувствительные к давлению, в упаковке и гигиене

Объем посылок электронной коммерции в сочетании с премиальными гигиеническими продуктами продолжает увеличивать потребление термоплавких клеев и клеев, чувствительных к давлению. Смолы такифайеров обеспечивают критическое начальное схватывание и устойчивую прочность отслаивания, которые требуются этим быстро работающим производственным линиям. Full-Care 6217 от H.B. Fuller показывает, как корректировка рецептуры может сократить использование клея на 20% при улучшении отслаивания - прямое преимущество по стоимости и производительности для производителей подгузников[1]"Техническая сводка Full-Care 6217," H.B. Fuller, hbfuller.com . Биоразлагаемые канифольные смолы набирают популярность в лентах на бумажной основе, соответствуя обязательствам брендов по устойчивости. Функции управления влажностью в женских гигиенических прокладках подталкивают поставщиков к такифайерам, которые переносят высокую влажность, но сохраняют низкий уровень запаха. Портфолио Escorez от ExxonMobil иллюстрирует стремление к светлым, термически стабильным сортам, обслуживающим прозрачные упаковочные пленки, где важна прозрачность[2]"Руководство по продуктам такифайеров Escorez," ExxonMobil Product Solutions, exxonmobilchemical.com . Эти комбинированные потребности обеспечивают, что рынок такифайеров остается прочно связанным с ростом потребительских товаров до 2030 года.

Бум городской инфраструктуры в АТЭС, стимулирующий строительные клеи

Линии массового транспорта, аэропорты и программы доступного жилья в Китае, Индии и странах АСЕАН обеспечивают долгосрочный спрос на клеи для полов, кровли и панелей. Системы отверждения влагой превосходят в тропической влажности, и их зависимость от смол такифайеров для первоначального смачивания стимулирует дополнительные объемы. Master Builders Solutions нацелена на оборот в 500 крор индийских рупий в Индии к 2028 году благодаря таким продуктам. Строительные нормы, продвигающие легкие композитные фасады и сэндвич-панели, расширяют окно производительности для синтетических углеводородных такифайеров, обеспечивающих термическую стабильность. Китайский совет клейких лент сообщает о росте объемов строительных лент, подчеркивая, как пересекаются инфраструктура и товары длительного пользования. Эти инвестиции поддерживают лидерство АТЭС в росте рынка такифайеров.

Рост электронной коммерции ускоряет потребление лент и этикеток

Отправки посылок снова выросли в 2025 году, увеличивая потребность в надежных лентах для запечатывания коробок и транспортных этикетках. Ленты на бумажной основе показывают самое высокое внедрение, поскольку розничные торговцы стремятся к переработке у обочины, увеличивая спрос на смоляные системы, которые мгновенно склеиваются с крафт- и переработанными прокладками. Азиатско-Тихоокеанский регион лидирует в внедрении устойчивых лент благодаря как индустриализации, так и новым экологическим директивам, ограничивающим пластиковые отходы. Такифайеры должны балансировать высокое сцепление, холодостойкость для трансграничного транспорта и совместимость с потоками рекуперации, заставляя составителей рецептур тонко настраивать молекулярную массу и точку размягчения. Обзор тенденций упаковки H.B. Fuller за 2025 год подчеркивает гибкие пакеты с контролируемыми порциями - формат, сильно зависящий от надежной адгезии этикеток к различным подложкам. Эти факторы обеспечивают, что применения лент и этикеток остаются основой потребления такифайеров.

Ультранизкие летучие органические соединения, совместимые с пищевыми продуктами смоляные сорта получают предпочтение

Регуляторный контроль за мигрирующими веществами в пищевой упаковке стимулирует резкий рост такифайеров с ультранизкими летучими органическими соединениями. 21 CFR 175.125 FDA США устанавливает строгие композиционные ограничения для клеев, чувствительных к давлению, при прямом и случайном контакте с пищевыми продуктами. Правило EPA США для потребительских продуктов ограничивает летучие органические соединения в категориях клеев, подталкивая производителей смол к высокочистым сортам с низким запахом. Список "Super Compliant" Правила 1168 South Coast AQMD перечисляет продукты ниже 25 г/л летучих органических соединений, становясь де-факто эталоном для национальных розничных торговцев. Натуральные канифольные и терпеновые такифайеры, с присущим низким содержанием летучих органических соединений, получают предпочтение, но должны соответствовать синтетическим альтернативам по цвету и стабильности окисления. Ассортимент PSA от H.B. Fuller, безопасный для миграции, иллюстрирует промышленное соответствие мандатам контакта с пищевыми продуктами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на нефтяное сырье наносит ущерб маржам углеводородных смол | -0.70% | Глобально, с острым воздействием в регионах, зависящих от импорта | Короткий срок (≤ 2 лет) |

| Появление реактивных термоплавких систем без такифайеров | -0.50% | Северная Америка и ЕС, расширяясь в АТЭС | Средний срок (2-4 года) |

| Сертификации устойчивости ограничивают поставки талл-ойла и гум-канифоли | -0.30% | Глобально, с концентрацией в регионах, зависящих от лесного хозяйства | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефтяное сырье наносит ущерб маржам углеводородных смол

Производственные линии углеводородных такифайеров отражают колебания цен на сырую нефть, поскольку потоки C5 и C9 являются сопутствующими продуктами крекеров нафты. Всплески подрывают маржи, останавливают расширение капитальных затрат и ограничивают бюджеты НИОКР. Во время европейского логистического кризиса 2021 года спрос на клеи упал на 5%, подчеркивая уязвимость к сбоям поставок. Планировщики специальных химикатов теперь делают упор на хеджирование и гибкие инструменты ценообразования, но более мелкие независимые смольные дома остаются уязвимыми. При том, что нефтяные смолы занимают 65,45% доли, продолжительная волатильность может перенаправить покупателей к сортам на биооснове, изменив конкурентный ландшафт.

Появление реактивных термоплавких систем без такифайеров

Реактивные PUR и динамические полиуретановые термоплавкие материалы скрепляются без внешнего такифицирования, используя сшивание после нанесения для прочности. Buehnen подчеркивает, что клиенты переходят от традиционных термоплавких материалов к этим однокомпонентным реактивным линиям. Ограничения EU REACH на >0,1% диизоцианатов катализируют НИОКР в безизоцианатные эпоксиды и акрилы, обходя историческое использование такифайеров. Академическая работа над динамическими полиуретановыми термоплавкими материалами, обеспечивающими десятикратное усиление адгезии по сравнению с коммерческими эталонами, демонстрирует разрушительный потенциал. Проникновение остается зарождающимся, но угрожает традиционным объемам такифайеров в высокопроизводительных сегментах.

Сегментный анализ

По сырью: нефтяное доминирование сталкивается с вызовом биооснованных материалов

Нефтяные смолы обеспечили 65,45% доходов 2024 года, закрепляя рынок такифайеров с надежным качеством и соотношением цены и производительности. Гибриды C5-C9 обеспечивают липкость и термостойкость для автомобильных интерьеров и промышленных лент. Между тем, канифольные сорта расширяются со среднегодовым темпом роста 5,15%, поскольку преобразователи стремятся к возобновляемому содержанию для эко-этикеток и сертифицированных компостируемых пакетов. Поставки талл-ойл канифоли сокращаются, поскольку нефтеперерабатывающие заводы биотоплива потребляют из того же сырьевого пула, что приводит к прогнозируемому дефициту в 8% к 2030 году. Успешные поставщики диверсифицируются между углеводородными и канифольными линиями, хеджируя колебания цен при удовлетворении целей устойчивости брендов. Терпеновые смолы, хотя и нишевые, добавляют полярные преимущества, которые улучшают адгезию к натуральному каучуку и эластичным подложкам. Рынок такифайеров выигрывает от этого смешанного подхода к сырью, обеспечивая формуляторам возможность балансировать стоимость, производительность и зеленое содержание.

Производители нефтепродуктов стремятся заключить долгосрочные контракты для сохранения стабильности, но такие обязательства снижают гибкость, когда клиенты поворачиваются к мандатам био-содержания. И наоборот, инноваторы канифоли используют гидрогенизированные модификации для соответствия стандартам цвета и запаха, требуемым в прозрачных упаковочных пленках. Взаимодействие между ценовой волатильностью и законодательством об устойчивости определяет стратегию сырья на ближайшее десятилетие.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: твердые такифайеры сохраняют преимущества обработки

Твердые чипы и пеллеты удерживали 81,56% продаж 2024 года, потому что преобразователи предпочитают легкую подачу, низкую запыленность и совместимость с установленным оборудованием термоплавких материалов. Они выдерживают пики плавления выше 150°C без окислительной деградации, делая их незаменимыми для линий запечатывания коробок и деревообработки. Смоляные дисперсии опережают со среднегодовым темпом роста 5,32%, удовлетворяя рост водоосновных клеев в этикетках и гибких ламинациях. Эти дисперсии снижают выход летучих органических соединений и упрощают очистку линий, что критично при более строгих аудитах выбросов предприятий. Жидкие формы обслуживают системы ленточного нанесения покрытий и растворителей, где необходима вязкость при комнатной температуре, но их доля рынка отстает из-за затрат на снижение растворителей. Для производителей предложение многоформенных портфолио повышает барьеры переключения и обеспечивает долю в специализированных конечных применениях, требующих настроенных профилей вязкости.

По типу: лидерство синтетических материалов под вызовом роста натуральных

Синтетические сорта составили 66,13% доли в 2024 году, отражая десятилетия оптимизации процессов, которые дают бледный цвет и термическую стабильность. Гидрогенизированные смолы C9 остаются основными для прозрачных гигиенических пленок и автомобильных интерьеров, требующих УФ-устойчивости. Натуральные такифайеры, возглавляемые гум-канифолью и терпеновыми фенолами, растут быстрее всего со среднегодовым темпом роста 5,24%. Химия сосновых пней Pinova иллюстрирует, как циркулярные лесные потоки питают клеевые рынки. Исследования, показывающие, что реактивные термоплавкие материалы на основе канифоли утраивают прочность на растяжение по сравнению с нефтяными эталонами, дополнительно подтверждают натуральный потенциал. Тем не менее, изменчивость кислотного числа и цветового индекса требует более жесткого контроля качества, ограничивая внедрение в критических оптических применениях. Гибридные смеси позволяют формуляторам повышать био-содержание при сохранении синтетической производительности - практичный мост, пока натуральная очистка не расширится.

По применению: ленты и этикетки стимулируют рост рынка

Ленты и этикетки составили 59,45% доходов 2024 года и расширяются со среднегодовым темпом роста 5,17% к 2030 году - траектория, привязанная к упаковке омниканальной розничной торговли и автоматизированным линиям запечатывания коробок. Эти применения полагаются на мгновенную липкость для высокоскоростных линий и устойчивость к сдвигу для уложенных в стопки паллет, закрепляя незаменимость такифайеров. Сборочные клеи для электроники и бытовой техники образуют второй столп, где смолы повышают раннюю прочность сцепления для встроенного тестирования. Переплетное дело, обувь и резина остаются стабильными, хотя технологические миграции к цифровому чтению и современному шитью могут ограничить объемы. Медицинские простыни и трансдермальные пластыри добавляют нишевый спрос на канифольные эфиры медицинского класса, одобренные для контакта с кожей. Таким образом, рынок такифайеров получает выгоду как от высокообъемных товарных лент, так и от высокомаржинальных специализированных медицинских сегментов, диверсифицируя потоки доходов.

По отрасли конечного потребителя: упаковка лидирует в многоотраслевом спросе

Упаковка обеспечила 54,04% спроса 2024 года и поднимается со среднегодовым темпом роста 5,71% до 2030 года, стимулируемая внедрением гибких пакетов и инициативами перехода на бумагу, которые требуют новых клеевых архитектур. Строительство следует, выигрывая от композитных фасадных панелей, LVT напольных покрытий и изоляционного склеивания, которое заменяет механические крепежи. Автомобильные тенденции к легким многоматериальным соединениям и фиксации аккумуляторных элементов требуют такифайеров, стабильных выше 150°C. Нетканые гигиенические линии рассчитывают на постоянную липкость смолы на высокой скорости, в то время как обувная промышленность использует смолы для склеивания верха с подошвой, которое выдерживает циклы изгиба. Сборка электроники принимает высокочистые терпеновые фенолы для снижения риска ионного загрязнения. Эти диверсифицированные выходы позволяют рынку такифайеров смягчать спады в любом отдельном секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занял 36,25% доходов 2024 года и растет со среднегодовым темпом роста 5,50%, поддерживаемый инвестициями в инфраструктуру, растущей электронной коммерцией и расширяющимся проникновением подгузников. Производство клейких лент в Китае выросло высокими однозначными темпами, соответствуя строительным и электронным вертикалям, которые специфицируют дифференцированные такифайеры. Рынок строительной химии в Индии, оцениваемый в 20 000 крор индийских рупий в 2025 году, подчеркивает региональный аппетит к клеям, которые ускоряют циклы строительства. Правительственная политика, благоприятствующая биоразлагаемой упаковке, увеличивает спрос на основе канифоли, в то время как волатильное снабжение талл-ойлом бросает вызов местным формуляторам в обеспечении постоянного сырья.

Северная Америка сохраняет инновационное лидерство благодаря жестким ограничениям летучих органических соединений и правилам FDA контакта с пищевыми продуктами, направляющим покупки к сортам с ультранизким запахом. Автомобильная электрификация в США и Мексике вызывает спрос на высокотемпературные синтетические смолы, которые закрепляют стеки аккумуляторных элементов. Европа делает упор на цели циркулярной экономики и соответствие REACH, побуждая к повороту к такифайерам с био-содержанием, несмотря на более высокие затраты. Восстановление 2025 года в европейских строительных клеях сигнализирует, что регуляторные препятствия могут сосуществовать с возможностями устойчивого замещения.

Южная Америка и Ближний Восток и Африка, хотя и меньшие, предлагают рост, связанный с логистическими коридорами, ростом потребительских товаров и прямыми иностранными инвестициями в производство. Покупка FOSROC Saint-Gobain за 1,025 млрд долларов США усиливает распространение строительных клеев в странах GCC и Индии - пример глобальных фирм, делающих стратегические ставки на возникающие центры спроса. Колебания валютных курсов и ограниченная местная мощность смол сдерживают немедленный рост, но постепенная индустриализация закладывает основу для внедрения такифайеров в следующем десятилетии.

Конкурентный ландшафт

Рынок такифайеров умеренно консолидирован, при этом топ-игроки культивируют широкое покрытие сырья и региональные производственные базы для буферизации логистических рисков. Eastman Chemical, Kraton Corporation и ExxonMobil Chemical интегрируют углеводородный крекинг, гидрогенизацию и последующее компаундирование, обеспечивая ценовое преимущество и гарантию поставок. Подразделение CASPI Eastman занимает второе место в мире по сырью для клеев, отражая масштабные преимущества как в семействах C5, так и канифольных. Приобретение активов такифайеров Michelman Kraton в 2023 году распространяет его на водные дисперсии, расширяя воздействие на бумажные этикетки и гибкие ламинации[3]"Kraton объявляет о приобретении такифайеров Michelman," Kraton Corporation, kraton.com .

Стратегический фокус основывается на дифференцированных химических составах: гидрогенизированные углеводородные смолы для оптической прозрачности, терпеновые фенолы для медицинских устройств и био-эстерифицированные канифоли для компостируемой упаковки. Поставщики сочетают это с данными углеродного следа от колыбели до ворот и регуляторными досье для помощи соответствию клиентов. Цифровые порталы рецептур и лаборатории быстрого прототипирования укрепляют технические партнерства, создавая трение переключения. Волатильная экономика сырья мотивирует вертикальную интеграцию или соглашения о поставках с операторами крекеров и дистилляторами талл-ойла. Активность слияний и поглощений сосредоточена на дополнительных технологиях или географических следах, таких как продвижение Saint-Gobain на развивающиеся рынки через FOSROC. Одновременно стартапы, разрабатывающие реактивные термоплавкие материалы, привлекают венчурный капитал, создавая будущие угрозы замещения. Пока действующие компании используют масштаб и доверие к бренду для удержания доли, но должны инвестировать в устойчивые варианты для упреждения разрушительных входов.

Лидеры индустрии такифайеров

-

Kraton Corporation

-

Ingevity Corporation

-

Eastman Chemical Company

-

Exxon Mobil Corporation

-

Arkema

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Октябрь 2023: Lawter запустил Snowtack HS80, высокоэффективную водную дисперсию смоляного такифайера с 66% содержанием высоких твердых частиц, предназначенную для применения в этикетировании и склеивании лентами в клеях, чувствительных к давлению на водной основе.

- Июнь 2023: Kraton укрепил свой портфолио, приобретя бизнес такифайеров Michelman, получив доступ к новым химическим составам и сегментам клиентов. Ожидается, что это приобретение усилит конкуренцию и инновации на рынке такифайеров.

Охват глобального отчета о рынке такифайеров

Такифайеры - это химические соединения, которые используются в производстве клеев для увеличения липкости, клейкости поверхности клея. Это низкомолекулярные соединения с высокими температурами стеклования. Они находят применение в нескольких конечных потребителях, таких как строительство, автомобилестроение и др.

Рынок такифайеров сегментирован по сырью, форме, типу, применению, отрасли конечного потребителя и географии. По сырью рынок сегментирован на канифольные смолы, нефтяные смолы и терпеновые смолы. По форме рынок сегментирован на твердые, жидкие и смоляные дисперсии. По типу рынок сегментирован на синтетические и натуральные. По применению рынок сегментирован на ленты и этикетки, сборку, переплетное дело, обувь, кожаные и резиновые изделия, и другие применения (обертывание профилей и т.д.). По отрасли конечного потребителя рынок сегментирован на автомобилестроение, строительство, нетканые материалы, упаковку, обувь и другие отрасли конечного потребителя (целлюлозно-бумажная промышленность и т.д.). Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах по всему миру.

Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (доллары США).

| Канифольные смолы |

| Нефтяные смолы |

| Терпеновые смолы |

| Твердые |

| Жидкие |

| Смоляные дисперсии |

| Синтетические |

| Натуральные |

| Ленты и этикетки |

| Сборка |

| Переплетное дело |

| Обувь, кожа и резина |

| Другие применения |

| Упаковка |

| Строительство |

| Автомобилестроение |

| Нетканые материалы |

| Обувь |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| Сырье | Канифольные смолы | |

| Нефтяные смолы | ||

| Терпеновые смолы | ||

| Форма | Твердые | |

| Жидкие | ||

| Смоляные дисперсии | ||

| Тип | Синтетические | |

| Натуральные | ||

| Применение | Ленты и этикетки | |

| Сборка | ||

| Переплетное дело | ||

| Обувь, кожа и резина | ||

| Другие применения | ||

| Отрасль конечного потребителя | Упаковка | |

| Строительство | ||

| Автомобилестроение | ||

| Нетканые материалы | ||

| Обувь | ||

| Другие отрасли конечного потребителя | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещаемые в отчете

Какова прогнозируемая стоимость рынка такифайеров к 2030 году?

Прогнозируется, что рынок такифайеров достигнет 5,84 млрд долларов США в 2030 году, расширяясь со среднегодовым темпом роста 4,91% от уровней 2025 года.

Какой сегмент занимает сегодня самую большую долю рынка такифайеров?

Ленты и этикетки лидируют с 59,45% доходов 2024 года, поддерживаемые упаковкой электронной коммерции и автоматизированными линиями этикетирования.

Почему такифайеры на основе канифоли растут быстрее нефтяных смол?

Канифольные сорта соответствуют целям устойчивости брендов и предлагают более низкие летучие органические соединения, стимулируя среднегодовой темп роста 5,15%, несмотря на некоторые ограничения поставок.

Какой регион внесет наибольший вклад в будущий спрос на такифайеры?

Азиатско-Тихоокеанский регион, уже на 36,25% доли, продвигается со среднегодовым темпом роста 5,50% благодаря инфраструктурным проектам и растущему производству потребительских товаров.

Как поставщики решают проблемы норм летучих органических соединений в пищевой упаковке?

Производители запускают ультранизкие летучие органические соединения и безопасные для миграции такифайеры, которые соответствуют FDA 21 CFR 175.125 и ограничениям EPA на потребительские продукты, сохраняя при этом характеристики склеивания.

Последнее обновление страницы: