Размер и доля рынка огнеупоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

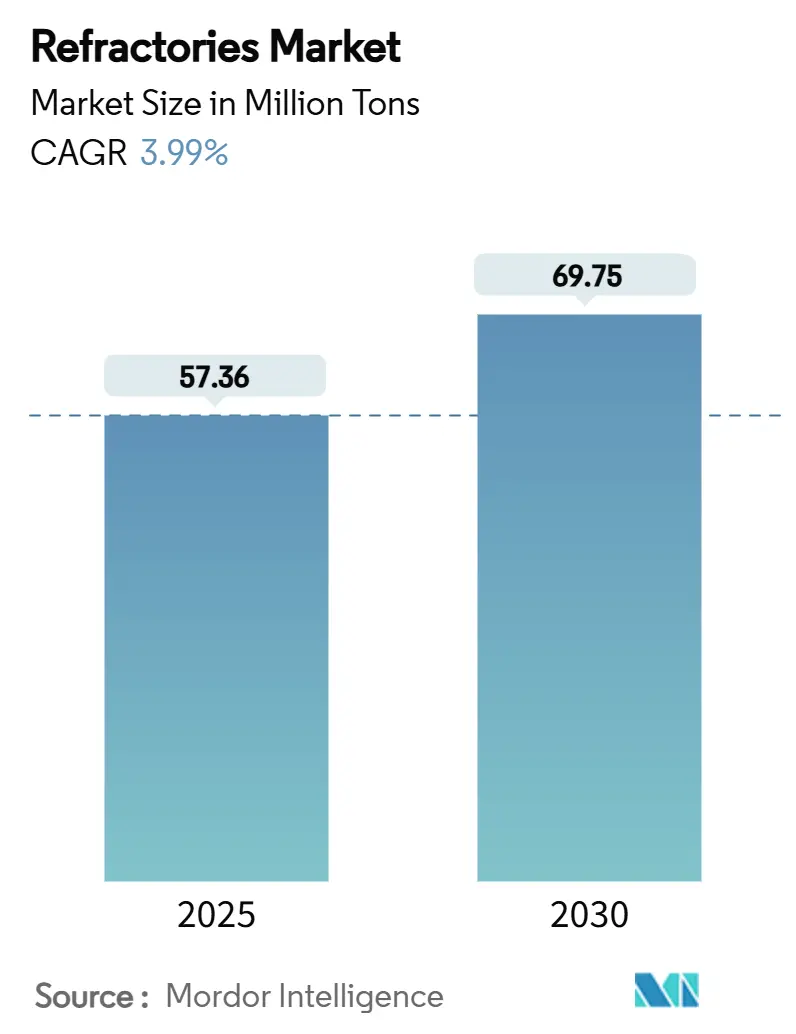

| Объем Рынка (2025) | 57.36 Миллион тонн |

| Объем Рынка (2030) | 69.75 Миллион тонн |

| Темп роста (2025 - 2030) | 3.99% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка огнеупоров от Mordor Intelligence

Размер рынка огнеупоров оценивается в 57,36 млн тонн в 2025 году и, как ожидается, достигнет 69,75 млн тонн к 2030 году со среднегодовым темпом роста 3,99% в прогнозный период (2025-2030). Данная положительная динамика отражает способность рынка огнеупоров адаптироваться к изменяющимся технологиям сталеварения, расширению энергоемких отраслей и растущим регуляторным требованиям. Расширение мощностей азиатских сталелитейных заводов, переход к водородным печам прямого восстановления железа (DRI) и масштабирование производств батарей нового поколения, цемента и переработки отходов в энергию укрепляют краткосрочный спрос. В то же время ужесточение ограничений по пыли кремнезема и углеродные пограничные тарифы ускоряют инновации материалов и стимулируют стратегическую консолидацию среди ведущих поставщиков. RHI Magnesita, например, обеспечила 7% рост скорректированной EBITDA в 2023 году до 409 млн евро несмотря на снижение объемов, что подчеркивает, как дисциплинированное ценообразование и целевые приобретения могут смягчать циклические колебания.

Ключевые выводы отчета

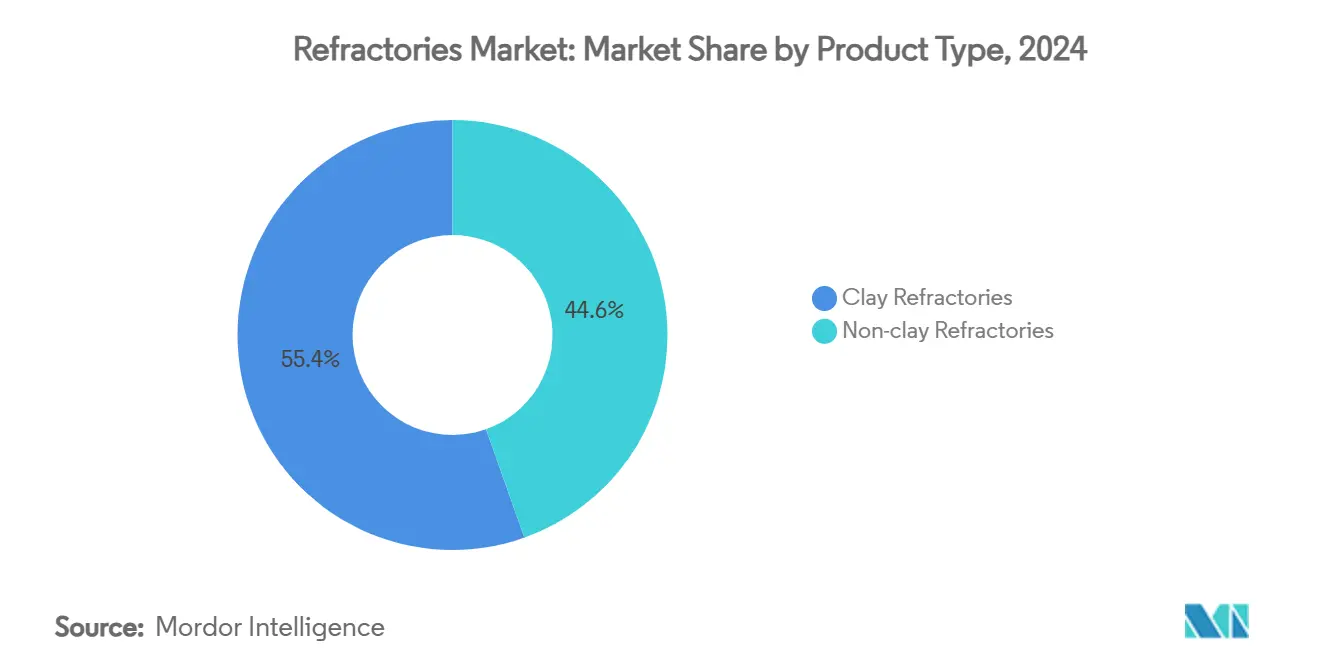

- По типу продукта глинистые огнеупоры лидировали с 55,43% доли рынка огнеупоров в 2024 году; неглинистые огнеупоры прогнозируются к расширению со среднегодовым темпом роста 4,76% до 2030 года.

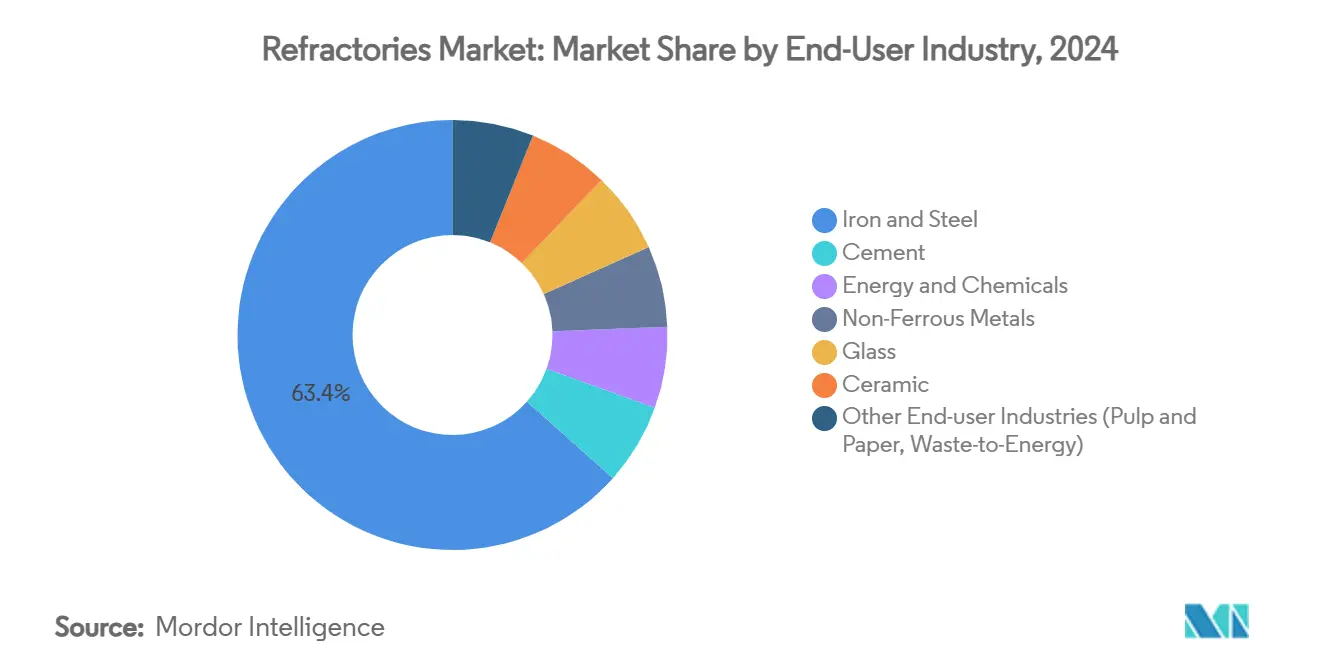

- По отрасли конечного потребителя черная металлургия захватила 63,41% доли размера рынка огнеупоров в 2024 году и развивается со среднегодовым темпом роста 4,42% до 2030 года.

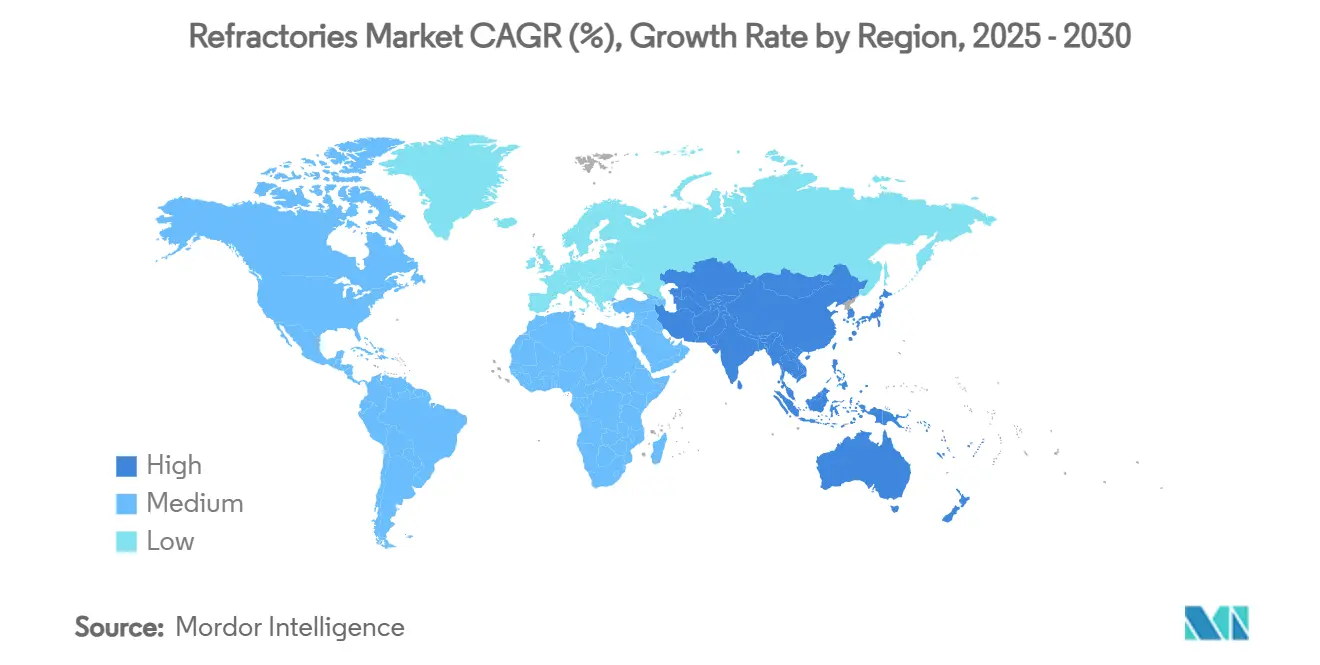

- По географии Азиатско-Тихоокеанский регион контролировал 73,81% доли рынка огнеупоров в 2024 году, растя со среднегодовым темпом роста 4,22% до 2030 года.

Тренды и инсайты глобального рынка огнеупоров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение мощностей азиатских заводов черной металлургии | +1.2% | Основа Азиатско-Тихоокеанского региона, распространение на Средний Восток и Африку | Среднесрочный период (2-4 года) |

| Переход к водородным печам прямого восстановления железа | +0.8% | Глобальный, с ранним внедрением в ЕС и Японии | Долгосрочный период (≥ 4 лет) |

| Переход цементных печей на альтернативные виды топлива | +0.5% | Глобальный, сконцентрирован в Северной Америке и ЕС | Краткосрочный период (≤ 2 года) |

| Рост крупных промышленных систем накопления энергии с использованием высокотемпературной керамики | +0.3% | Глобальный, во главе с Китаем и Северной Америкой | Среднесрочный период (2-4 года) |

| Новые сверхнизкопористые кирпичи для мусоросжигательных заводов переработки отходов в энергию | +0.2% | Преимущественно ЕС и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение мощностей азиатских заводов черной металлургии

Наращивание сталелитейных мощностей по всей Азии стимулирует беспрецедентный спрос на огнеупоры, при этом Китай ввел в эксплуатацию 12 новых доменных печей общей мощностью 18,97 млн тонн в первом полугодии 2024 года[1]Shanghai Metal Market, "China Adds New Blast Furnaces in H1 2024," metal.com. Замена устаревших агрегатов высокоэффективными печами увеличивает ожидания продолжительности кампаний и повышает тепловые нагрузки, заставляя рынок огнеупоров внедрять инновации магнезиально-углеродных и монолитных решений более высокого класса. Подъем Индии также имеет ключевое значение; RHI Magnesita India показала выручку в размере 3 781 крор индийских рупий (453 млн долларов США) в 2023-24 финансовом году, обслуживая более 700 клиентов на девяти площадках, что подчеркивает глубину внутреннего спроса. Региональная концентрация приносит пользу местным производителям за счет более коротких сроков поставки, но бросает вызов западным поставщикам в поддержании доли. Между тем, корейское производство упало на 5,7% в 2024 году, что подчеркивает неравномерный рост в рамках более широкого рынка огнеупоров.

Переход к водородным печам прямого восстановления железа

Водородное прямое восстановление изменяет температурные профили и атмосферы, требуя огнеупоров с превосходной стойкостью к термическому удару и устойчивостью к водородному охрупчиванию. Исследования Magnesita подтверждают, что электроплавильные печи, предназначенные для "зеленой стали", требуют новых огнеупорных химических составов, способных выдерживать богатые водородом газы. Хотя этот процесс может сократить выбросы CO₂ при сталеварении до 0,1 тонны на тонну стали, препятствия в виде капитальных затрат и цен на энергию сохраняются; выход ArcelorMittal в 2025 году из немецкого проекта и возврат 1,3 млрд евро субсидий подчеркивает экономические неопределенности. Тем не менее, Институт энергетической экономики прогнозирует десятикратное увеличение спроса на железную руду класса DR к 2050 году, что сигнализирует о долгосрочных возможностях для специализированных огнеупоров для установок прямого восстановления.

Переход цементных печей на альтернативные виды топлива

Более высокое содержание щелочей, сульфатов и хлоридов в топливе, получаемом из отходов, ускоряет деградацию огнеупоров внутри цементных печей. Исследования HarbisonWalker International документируют усиленный термический удар, отслаивание и химическое воздействие, подталкивая производителей к премиальным составам, богатым глиноземом, и проактивным аудитам футеровки. Более строгие директивы ЕС по выбросам ускоряют этот переход, заставляя огнеупорную промышленность поставлять футеровки с более длительным сроком службы даже при сдержанном росте объемов. Практики установки эволюционируют: частые окна обслуживания и гибридные конструкции футеровки противодействуют напряжениям от альтернативного топлива. Расширенное азиатское присутствие Refratechnik через WCA отражает глобальный характер этого изменения спроса.

Рост крупных промышленных систем накопления энергии с использованием высокотемпературной керамики

Обжиг катодных активных материалов для литий-ионных батарей становится значительной нишей в рамках рынка огнеупоров. Саггеры PowerCeram™ от Saint-Gobain повышают производительность CAM на 10% и снижают потери энергии на 50%, обеспечивая преимущества по стоимости для гигафабрик. Химические составы, богатые никелем, усиливают коррозионное воздействие лития; исследования показывают, что кордиерит-муллитовые огнеупоры сильно реагируют с Li₂O, тогда как продукты на основе SiC образуют защитные слои литий-силиката. Аналогичные требования к чистоте, размерной стабильности и контролю загрязнений отличают огнеупоры для батарейного сектора от традиционных футеровок для стали или цемента, предлагая диверсификацию для поставщиков.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Штрафы за углеродные выбросы магнезиально-углеродных кирпичей | -0.4% | Преимущественно ЕС и Северная Америка | Среднесрочный период (2-4 года) |

| Волатильность поставок металлургического боксита и магнезита | -0.3% | Глобальная, острая в зависящих от импорта регионах | Краткосрочный период (≤ 2 года) |

| Ужесточение регулирования профессиональной пыли кремнезема в странах ОЭСР | -0.2% | Страны ОЭСР | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Штрафы за углеродные выбросы магнезиально-углеродных кирпичей

Углеродные пограничные тарифы ЕС и североамериканские политики декарбонизации ограничивают спрос на традиционные магнезиально-углеродные кирпичи. Оценки жизненного цикла показывают, что безуглеродные магнезиальные альтернативы обеспечивают меньшее воздействие на окружающую среду, но все еще нуждаются в более широкой промышленной валидации. Антидемпинговые пошлины США на определенные китайские и мексиканские магнезиально-углеродные кирпичи - достигающие 236% для некоторых производителей - добавляют давление по стоимости и подталкивают рынок огнеупоров к решениям с низким содержанием углерода. Серия высокоперерабатываемых магнезиально-углеродных продуктов RHI Magnesita предлагает промежуточный путь, но долгосрочные траектории благоприятствуют безуглеродным связкам и керамико-матричным композитам.

Волатильность поставок металлургического боксита и магнезита

Потребление боксита огнеупорного качества в Соединенных Штатах упало на 17% в 2023 году до 1,8 млн тонн, при этом 78% направлено на переработку глинозема, что выявляет хрупкость поставок. Исключение Австралией боксита из списка критических минералов сокращает инвестиционные стимулы, несмотря на то, что она является ведущим производителем. Геополитическая напряженность, особенно вокруг китайского экспорта магнезита, усиливает риски снабжения. Компании с вертикально интегрированными или многоконтинентальными источниками сырья лучше защищены от скачков цен и дефицитов.

Сегментный анализ

По типу продукта: неглинистые огнеупоры стимулируют инновации

Неглинистые огнеупоры росли со среднегодовым темпом роста 4,76% в период обзора и продолжают опережать глинистые марки до 2030 года. Они процветают благодаря превосходной стойкости к коррозии и термическому удару, критичной в водородном сталеварении, современных батареях и мусоросжигательных заводах переработки отходов в энергию. Магнезитовые кирпичи доминируют в основном сталеварении благодаря их стойкости к химии шлака, в то время как циркониевые кирпичи превосходят в суровых циклических условиях и зонах чрезвычайно высоких температур. Кремнеземистые кирпичи остаются незаменимыми для насадочных стенок коксовых печей, однако их использование сдерживается растущими правилами воздействия кристаллического кремнезема, ограничивающими пыль до 50 мкг/м³. Хромитовые кирпичи сохраняют позицию в цветной металлургии благодаря сильной стойкости к проникновению металлов. Вместе эти неглинистые категории поддерживают рост стоимости даже когда глинистые огнеупоры сохраняют лидерство по объему.

Глинистые огнеупоры, возглавляемые высокоглиноземистыми вариантами, захватили 55,43% доли рынка огнеупоров в 2024 году, отражая их экономичность в различных футеровках печей. Шамотные кирпичи обслуживают ковши и котлы умеренных температур, в то время как изоляционные огнеупоры обеспечивают энергосбережение в различных отраслях. Исследователи достигли прочности на сжатие 84 МПа в геополимерных кирпичах из летучей золы после воздействия 1100°C, намекая на пути циркулярной экономики для глинистых огнеупоров. Сверхвысокотемпературная керамика Saint-Gobain, особенно SiC и циркония, расширяет пределы производительности выше 1400°C и иллюстрирует, как гибридные составы размывают традиционное разделение глинистых/неглинистых материалов.

По отрасли конечного потребителя: доминирование сталелитейного сектора усиливается

Сектор черной металлургии составил 63,41% размера рынка огнеупоров в 2024 году и сохраняет наивысший среднегодовой темп роста 4,42% до 2030 года по мере ускорения строительства дуговых электропечей (ДСП). Недавние модернизации ДСП Berry Metal подчеркивают растущий спрос на огнеупоры для желобов, шлаковых дверей и дельта-крыш, настроенных на циклы быстрого плавления. Цементная промышленность занимает второе место по объему, подпитываемая глобальными инфраструктурными программами и внедрением альтернативного топлива, сокращающего срок службы футеровки, тем самым увеличивая стоимость. Энергетические и химические комплексы усиливают спрос через ремонты НПЗ и добавления нефтехимических производств, особенно в Азиатско-Тихоокеанском регионе и на Среднем Востоке. Центры цветной металлургии требуют премиальных футеровок, богатых хромитом, для сопротивления инфильтрации металла. Производство стекла вращается вокруг сверхчистых глинозем-циркония-кремнеземных футеровок - нишевого, но ценного по плотности сегмента. Развивающиеся заводы переработки отходов в энергию и производство катодов батарей диверсифицируют потоки доходов, при этом T-Clip PRO от Saint-Gobain покрыл более 16 000 м² вертикальных труб котлов на этих заводах. Устойчивый, хотя и снижающийся спрос от целлюлозно-бумажных печей в развивающихся экономиках добавляет стабильности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион владел 73,81% рынка огнеупоров в 2024 году и планируется к росту со среднегодовым темпом роста 4,22% до 2030 года. Китай продолжает модернизировать доменные печи, одновременно закрывая устаревшие мощности, стимулируя устойчивое потребление кирпичей и набивных масс более высокого класса. Индия опережает всех конкурентов; генеральный директор RHI Magnesita прогнозирует 6-13% годовой рост внутреннего рынка огнеупоров, отражая масштабные расширения стали и цемента. Переход Японии к технологии ДСП, поддержанный инвестициями JFE Holdings в размере 2,26 млрд долларов США, перенаправляет спецификации футеровки к основным смесям, оптимизированным для ДСП. Южная Корея столкнулась с 5,7% спадом производства в 2024 году, но стремится повернуться к стальным продуктам более высокой стоимости, которые все еще требуют премиальных огнеупоров. Ускоряющееся строительство гигафабрик литий-ионных батарей по всему Китаю и Юго-Восточной Азии закрепляет роль региона как ядра роста рынка огнеупоров.

Северная Америка остается зрелой, но стратегически важной ареной. Расширение HarbisonWalker International на 13,9 млн долларов США в Фултоне, штат Миссури, увеличит производство легких монолитов на 60% и олицетворяет приверженность региона к высококачественным применениям. Усиленные ограничения OSHA по пыли кремнезема стимулируют инвестиции в герметичную обработку и материалы с низким пылеобразованием, изменяя портфели продуктов. Канада стремится к лидерству в экспорте зеленого железа, что может стимулировать специализированный спрос на огнеупоры для установок прямого восстановления. Конкурентоспособность Мексики, однако, сдерживается антидемпинговыми пошлинами США, которые повышают стоимость магнезиально-углеродных кирпичей.

Европа задает темп экологической политики. Механизм углеродного пограничного корректирования ЕС повышает стоимость высокоуглеродных огнеупоров, стимулируя внедрение безуглеродных связок и решений переработки. Решение ArcelorMittal вернуть 1,3 млрд евро субсидий для немецкого проекта водородной стали иллюстрирует экономическую нагрузку в зеленом переходе. Тем не менее, конвейеры НИОКР остаются устойчивыми; планируемый завод NorPro Saint-Gobain стоимостью 40 млн долларов США в Уитфилде, штат Нью-Йорк, хотя и базирующийся в США, будет обслуживать европейские катализаторы и подчеркивает трансатлантическую интеграцию цепи поставок. Средний Восток и Африка предлагают новые перспективы через диверсификацию саудовской промышленности и южноафриканские горнодобывающие предприятия, хотя политическая определенность и пробелы в инфраструктуре влияют на темп проектов.

Конкурентная среда

Инновации и интеграция стимулируют будущий успех

Рынок огнеупоров сильно фрагментирован с активной горизонтальной и вертикальной интеграцией. RHI Magnesita осуществила шесть приобретений в 2023 году и дополнительную покупку производителя глинозема Resco стоимостью 430 млн долларов США в 2024 году, укрепляя свое присутствие в Северной Америке. Vesuvius, инвестируя 37,4 млн фунтов стерлингов в НИОКР в 2023 году и запуская 21 новый продукт, использует свой портфель из 1 570 патентов для поддержания технологической дифференциации[2]Vesuvius, "2024 Annual Report & Accounts," vesuvius.com. Такие шаги ужесточают барьеры для входа, особенно в высокоспециализированных нишах, таких как огнеупоры для водородной стали и батарейная керамика.

Инвестиции в технологии имеют решающее значение. Сенсорная система XMAT от Vesuvius обеспечивает мониторинг потока расплавленной стали в реальном времени, в то время как его изостатическое прессование VISO™ производит вставки шлакового желоба близкой к конечной форме, сокращая время простоя при установке. Платформа цифрового мониторинга печей RHI Magnesita применяет ИИ для прогнозирования износа футеровки и оптимизации окон обслуживания, дополнительно повышая затраты на переключение для клиентов. Рынок огнеупоров, таким образом, вознаграждает компании, которые сочетают материаловедение с цифровыми услугами.

Нишевые специалисты все еще вырезают пространство. Компании, сосредоточенные на сверхвысокотемпературной керамике на основе SiC или предлагающие комплексные футеровки для переработки отходов в энергию, эксплуатируют пробелы в белом пространстве, менее привлекательные для многонациональных корпораций, которые приоритизируют масштаб. Местные производители в Индии и Вьетнаме получают выгоду от близости, гибкой логистики и структур затрат, которые крупные действующие компании не могут легко воспроизвести. Однако продолжающееся давление консолидации указывает на то, что многие меньшие предприятия могут в конечном итоге объединиться с глобальными группами или сформировать региональные альянсы, чтобы идти в ногу со временем.

Лидеры отрасли огнеупоров

-

Krosaki Harima Corporation

-

RHI Magnesita

-

Vesuvius

-

Saint-Gobain

-

HarbisonWalker International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июль 2025: Monolithisch India Limited наращивает свои производственные мощности со 132 000 тонн в год (TPA) до 156 000 TPA. Этот стратегический шаг направлен на укрепление доминирования компании в неформованных огнеупорах и более эффективное удовлетворение развивающихся потребностей вторичного сталелитейного сектора.

- Январь 2023: RHI Magnesita успешно приобрела индийское огнеупорное подразделение Dalmia Bharat Refractories Limited (DBRL). Этот шаг укрепит производственные возможности RHI Magnesita в Индии, добавив почти 300 000 тонн годовых мощностей, особенно в формованных и неформованных огнеупорах.

Охват глобального отчета по рынку огнеупоров

Огнеупорный материал устойчив к разложению под воздействием тепла, давления или химического воздействия при высоких температурах и сохраняет прочность и форму. Для их безопасных, малообслуживаемых и экономически эффективных операций огнеупоры используются как основной материал для внутренних футеровок в крупном промышленном оборудовании.

Рынок огнеупоров сегментирован по типу продукта, отрасли конечного потребителя и географии. По типу продукта рынок сегментирован на неглинистые огнеупоры и глинистые огнеупоры. Отрасль конечного потребителя сегментирует рынок на черную металлургию, энергетику и химическую промышленность, цветную металлургию, цемент, керамику, стекло и другие отрасли конечного потребления (переработку целлюлозы и бумаги, производство извести, сжигание судов и термообработку). Отчет также охватывает размер рынка и прогнозы для рынка огнеупоров в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе объема (тонны).

| Неглинистые огнеупоры | Магнезитовый кирпич |

| Циркониевый кирпич | |

| Кремнеземистый кирпич | |

| Хромитовый кирпич | |

| Прочие (карбиды, силикаты) | |

| Глинистые огнеупоры | Высокоглиноземистые |

| Шамотные | |

| Изоляционные |

| Черная металлургия |

| Цемент |

| Энергетика и химическая промышленность |

| Цветная металлургия |

| Стекло |

| Керамика |

| Другие отрасли конечного потребления (целлюлозно-бумажная, переработка отходов в энергию) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Средний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Среднего Востока и Африки |

| По типу продукта | Неглинистые огнеупоры | Магнезитовый кирпич |

| Циркониевый кирпич | ||

| Кремнеземистый кирпич | ||

| Хромитовый кирпич | ||

| Прочие (карбиды, силикаты) | ||

| Глинистые огнеупоры | Высокоглиноземистые | |

| Шамотные | ||

| Изоляционные | ||

| По отрасли конечного потребителя | Черная металлургия | |

| Цемент | ||

| Энергетика и химическая промышленность | ||

| Цветная металлургия | ||

| Стекло | ||

| Керамика | ||

| Другие отрасли конечного потребления (целлюлозно-бумажная, переработка отходов в энергию) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Средний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Среднего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка огнеупоров?

Размер рынка огнеупоров достиг 57,36 млн тонн в 2025 году и прогнозируется достичь 69,75 млн тонн к 2030 году.

Какая отрасль конечного потребителя потребляет больше всего огнеупоров?

Черная металлургия составляет 63,41% спроса и также является самым быстрорастущим сегментом со среднегодовым темпом роста 4,42% до 2030 года.

Почему Азиатско-Тихоокеанский регион настолько доминирует на рынке огнеупоров?

Регион держит 73,81% доли рынка благодаря непрерывному наращиванию сталелитейных мощностей, быстрому развитию инфраструктуры и крупномасштабным проектам батарей и цемента.

Как экологические регулирования влияют на огнеупорные материалы?

Углеродные пограничные тарифы и ужесточение ограничений по пыли кремнезема направляют производителей к безуглеродным связкам, переработанным магнезиально-углеродным кирпичам и практикам установки с низким пылеобразованием.

Какую роль играют неглинистые огнеупоры в новых технологиях?

Неглинистые марки, такие как магнезия, циркония и SiC, критичны для водородной стали, накопительных батарей и линий переработки отходов в энергию, поскольку они выдерживают агрессивные химические составы и экстремальные температуры.

Последнее обновление страницы: