Размер и доля рынка рекреационных услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

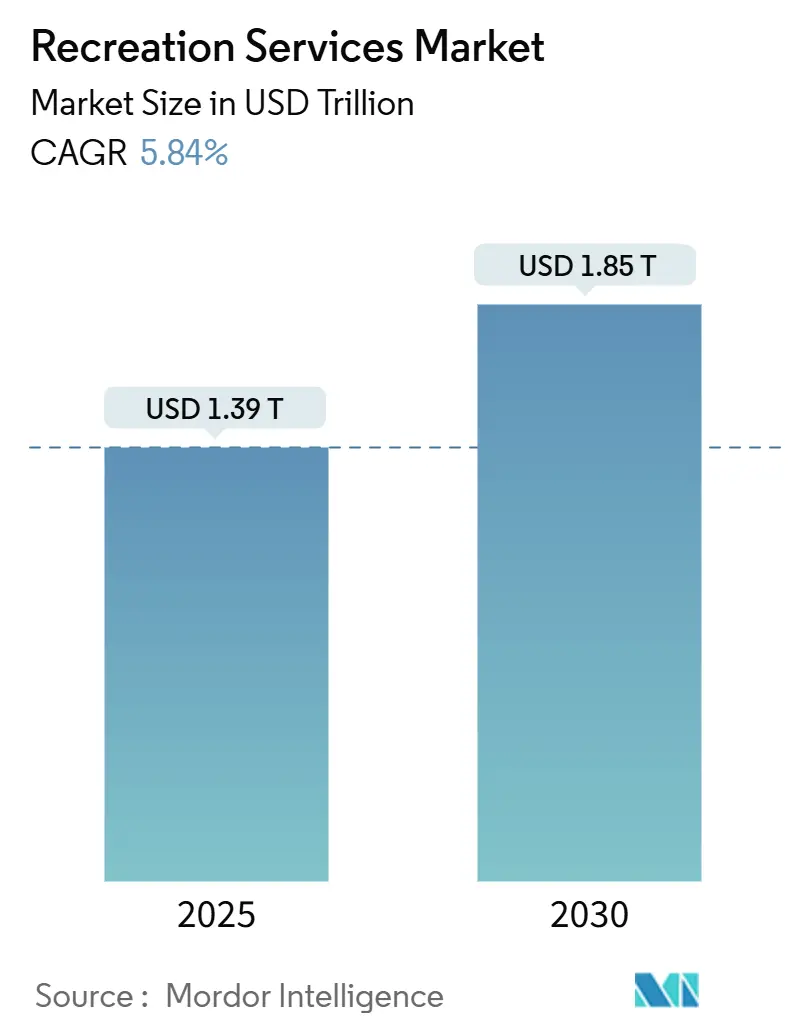

| Размер Рынка (2025) | 1.39 Триллион долларов США |

| Размер Рынка (2030) | 1.85 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.84% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка рекреационных услуг от Mordor Intelligence

Размер рынка рекреационных услуг составляет 1,32 трлн долларов США в 2024 году и готов вырасти до 1,85 трлн долларов США к 2030 году, отражая CAGR 5,8%. Сильные форвардные бронирования, устойчивые повышения цен на билеты и расширяющиеся частные строительные расходы подтверждают, что спрос, а не стимулы, движет расширением.[1]U.S. Census Bureau, "Private Construction Spending: Amusement and Recreation," fred.stlouisfed.org Операторы с эффективным ценовым рычагом уже захватывают более широкую долю рынка рекреационных услуг, и фундаментальная вера в то, что физические площадки остаются центральными для бюджетов досуга, сохраняется даже при умножении цифровых опций. Инвесторы выделяют три долгосрочных течения, поддерживающих рост: интеграция цифрового и физического, которая расширяет расходы за пределы входных ворот, растущий средний класс Азиатско-Тихоокеанского региона, направляющий дискреционные доходы в туризм досуга, и все более дифференцированные предпочтения посетителей, которые вознаграждают персонализированные впечатления вместо универсальных моделей. Компактные, насыщенные контентом аттракционы теперь достигают отдачи от инвестиций, сопоставимой с мега-парками, при поддержке аналитики данных и гибкого ценообразования, открывая поле для более широкой базы разработчиков и внедряя свежую конкуренцию на рынок рекреационных услуг.

Ключевые выводы отчета

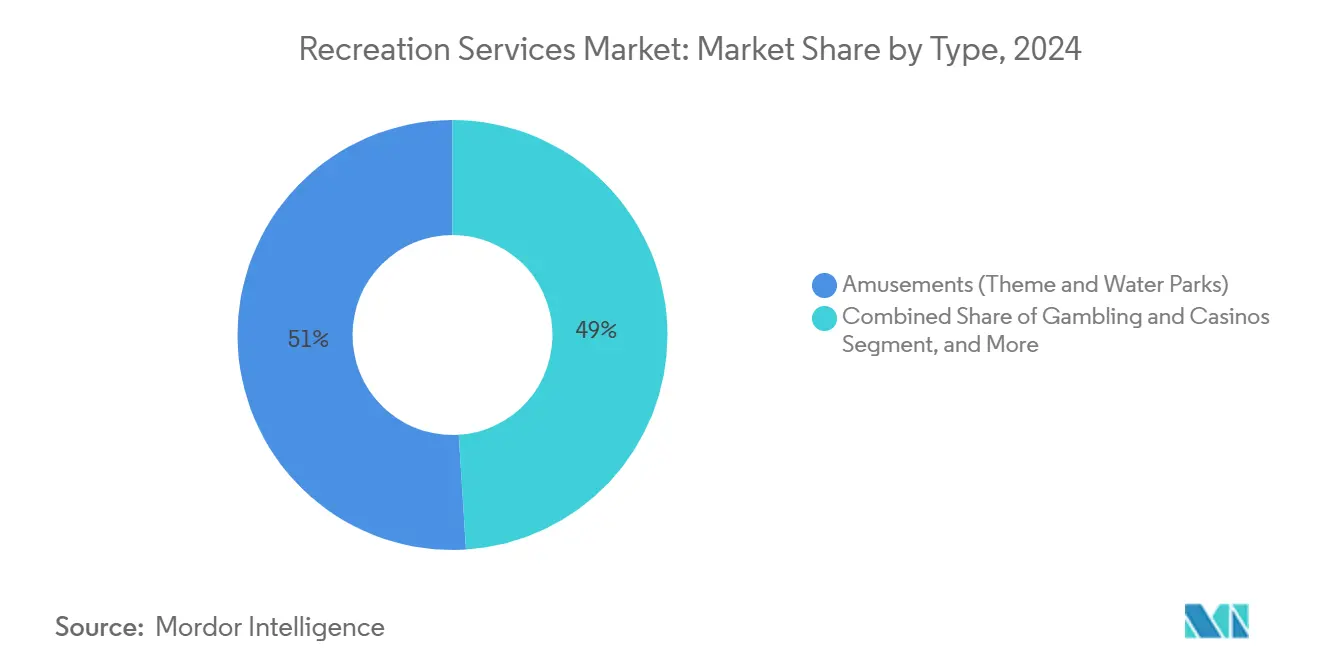

- По типу развлекательные заведения лидировали с большинством (>50%) долей рынка рекреационных услуг в 2024 году, в то время как спортивные сооружения и мероприятия прогнозируются к росту с CAGR 7% до 2030 года.

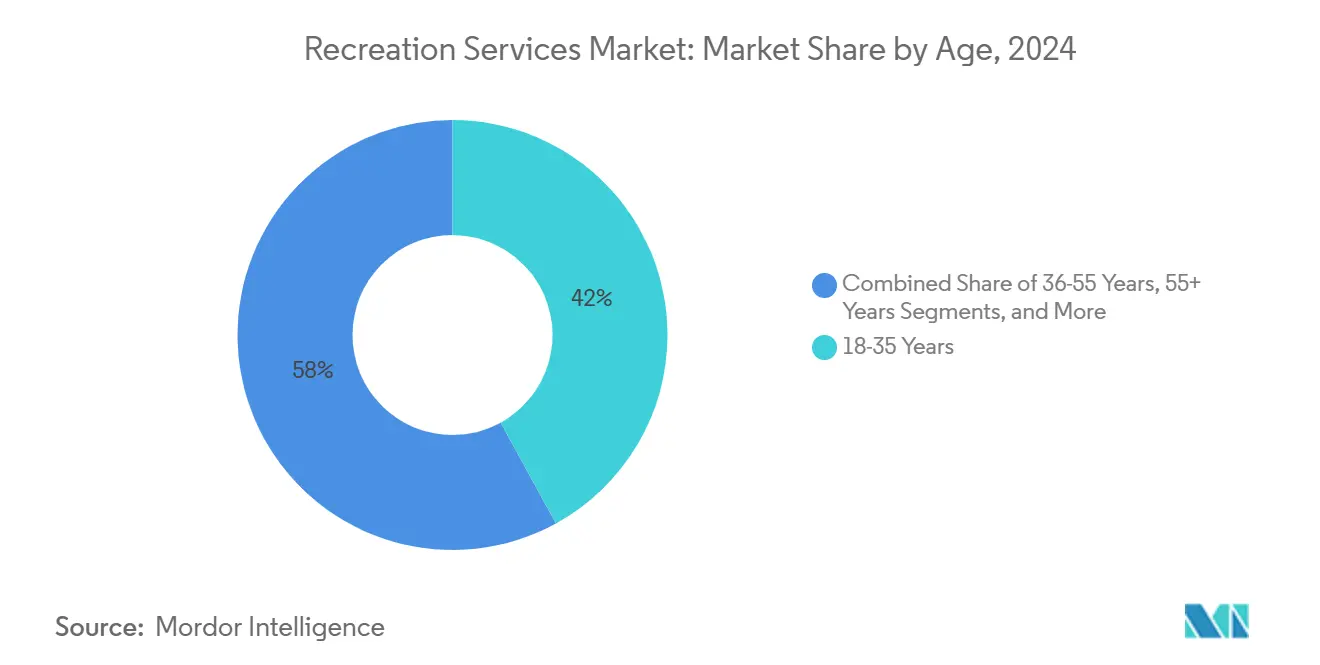

- По возрастным группам сегмент 18-35 лет составил 42% посещаемости в 2024 году, тогда как когорта младше 18 лет продвигается с CAGR 6,8% до 2030 года.

- По режиму физические площадки на месте командовали 93% размера рынка рекреационных услуг в 2024 году, в то время как онлайн и гибридные предложения расширяются с CAGR 14%.

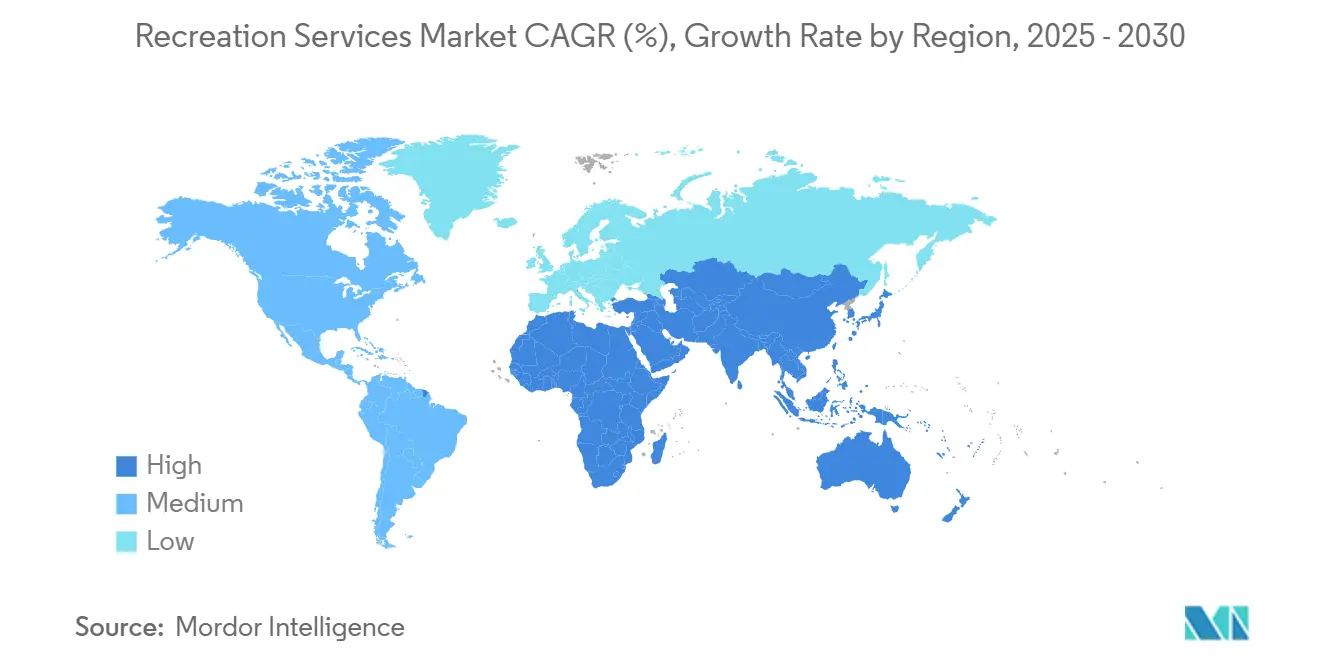

- По географии Азиатско-Тихоокеанский регион держал 34% глобального дохода в 2024 году; регион Ближнего Востока и Африки регистрирует самый быстрый региональный темп примерно 8% CAGR до 2030 года.

Глобальные тренды и инсайты рынка рекреационных услуг

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход потребителей к экспериментальному досугу в Азиатско-Тихоокеанском регионе | +1.2% | Азиатско-Тихоокеанский регион с переносом в Северную Америку | Средний срок (2-4 года) |

| Рост тематических парков, основанных на интеллектуальной собственности | +0.9% | Глобально, выражено в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Диверсификация казино-курортов в неигровые направления | +0.7% | Северная Америка, развивающийся Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Городская ревитализация через культурные якоря | +0.6% | Европа, раннее принятие на Ближнем Востоке | Средний срок (2-4 года) |

| Спортивно-туристические кампании накануне Олимпиады | +0.5% | Северная Америка, Австралия, с глобальным переносом | Долгий срок (≥5 лет) |

| Быстрое принятие AR/VR аттракционов в ССЗ | +0.3% | Ближний Восток, с развивающимся воздействием в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Потребительский переход к экспериментальному досугу в Азиатско-Тихоокеанском регионе

Реформы билетной системы, упрощенные визы и растущие располагаемые доходы продолжают стимулировать внутрирегиональные поездки по Азиатско-Тихоокеанскому региону [2]Source: Government of Macao SAR, "Leisure and Tourism Diversification Plan 2024-2028," dsepdr.gov.mo . Доходы от массовых игр в Макао выросли на 14% в годовом исчислении в третьем квартале 2024 года, даже при том что прибытия отставали от уровней 2019 года, показывая, что расходы на одного посетителя растут. Операторы, адаптирующие шоу и брендованную розничную торговлю к местной культуре, захватывают более длительное время пребывания, стимулируя повторные посещения и укрепляя долю рынка рекреационных услуг в регионе. Параллельные политические рамки поощряют оздоровительные и кулинарные продукты, которые смягчают волатильность в доходах от игр, обеспечивая более широкую экспериментальную базу для стабильного роста.

Рост тематических парков, основанных на интеллектуальной собственности

Парки, основанные на известных фильмах, комиксах или игровых франшизах, систематически показывают более высокие розничные продажи на человека, чем объекты без интеллектуальной собственности [3] NBCUniversal, "Epic Universe Grand Opening Announcement," nbcuniversal.com . Открытие Epic Universe в Universal Orlando 22 мая 2025 года добавит 50 аттракционов в пяти тематических землях, и государственное моделирование прогнозирует 2 млрд долларов США регионального продукта в первый год. Торговые коридоры, расположенные рядом с ключевыми аттракционами, превращают привязанность в продажи товаров, укрепляя лояльность к бренду и создавая защитный буфер денежных потоков для индустрии рекреационных услуг во время более широких экономических спадов.

Диверсификация казино-курортов в неигровые направления

Интегрированные курорты в Северной Америке теперь получают большую часть своих доходов от неигровых направлений [4]Las Vegas Sands Corporation, "Q3 2024 Investor Presentation," s28.q4cdn.com . Крупный оператор в Неваде сообщил о двузначном росте EBITDA в 2024 году, даже при том что активность за столами улучшилась лишь умеренно. Концертные резиденции знаменитостей, рестораны под руководством шеф-поваров и чемпионаты по киберспорту расширяют пул посетителей за пределы традиционных игроков, поддерживая расширение размера рынка рекреационных услуг без требования дополнительной площади. Эта диверсификация также изолирует доходы от игровых циклов и поддерживает доверие инвесторов к моделям смешанных развлечений.

Городская ревитализация через культурные якоря

Европейские государственные музеи вернулись к своей самой высокой квартальной посещаемости за пять лет . Французские и итальянские учреждения разносят окна входа и продлевают часы работы, чтобы распределить толпы и углубить расходы. Розничные и гостиничные операторы, окружающие эти площадки, сообщают о существенных вторичных выгодах, показывая, как культурные аттракционы могут поднять недоиспользуемые районы и запустить более широкое перестроение. Результатом является более равномерный поток туризма по городским районам и расширенный экономический отпечаток для рынка рекреационных услуг.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные CAPEX для крупномасштабных экспериментальных площадок | -0.8% | Глобально, с наивысшим воздействием на развивающихся рынках | Средний срок (≈3-4 года) |

| Растущие страховые премии по ответственности для высокоадреналиновых аттракционов | -0.5% | Северная Америка, Европа | Короткий срок (≤2 лет) |

| Нехватка талантов в специализированных операциях живых мероприятий | -0.4% | Глобально, с наивысшим воздействием в Северной Америке | Короткий срок (≤2 лет) |

| Усиливающийся ESG контроль над развлечениями с участием животных | -0.2% | Европа, Северная Америка | Долгий срок (≥5 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные CAPEX для экспериментальных площадок

Глобальные индексы стоимости реконструкции показывают рост материальных и трудовых затрат на 4,6% в годовом исчислении в 2024 году. Флагманские проекты часто превышают 500 млн долларов США, что иллюстрирует расширение второй фазы Marina Bay Sands на 8 млрд долларов США. Меньшие разработчики часто поворачиваются к совместным предприятиям или лицензионным соглашениям для снижения финансового риска, но продленные капитальные циклы замедляют чистое новое предложение и укрепляют ценовую дисциплину по всему рынку рекреационных услуг.

Растущие страховые премии по ответственности для высокоадреналиновых аттракционов

В то время как общая инфляция рекреации составляла 1,1% в 2024 году, парки с интенсивными аттракционами увидели заметно более высокие страховые обновления. Повышенные премии давят на операторов, чтобы они пересбалансировали портфели в сторону аттракционов умеренного адреналина или присоединились к пулам разделения рисков. Более крупные сети могут распределять премии по диверсифицированным активам, но меньшие независимые часто откладывают амбициозные запуски аттракционов. Эта динамика концентрирует инновации среди хорошо капитализированных брендов, потенциально консолидируя долю рынка рекреационных услуг.

Сегментный анализ

По типу: развлекательные заведения сохраняют лидерство по доходам

Парки развлечений и аквапарки составили чуть больше половины доходов 2024 года в размере рынка рекреационных услуг. Эти площадки достигают высоких расходов гостей, сочетая брендованную розничную торговлю, тематическую еду и платные продукты пропуска очередей, и циклы реинвестиций часто могут финансироваться органически. Спортивные сооружения и мероприятия занимают меньшую базу, но несут самый быстрый трек расширения с CAGR 7% до 2030 года. Календари марафонов, лиги киберспорта и глобальные турниры направляют инфраструктурные расходы вперед, ускоряя денежный поток раньше в проектных циклах и добавляя свежие потоки контента, которые расширяют рынок рекреационных услуг.

Капитальная дисциплина сигнализирует о стратегическом повороте. Парки, когда-то рассматриваемые как капиталоемкие, уточняют свои отпечатки в компактные, насыщенные контентом форматы. Параллельно, спортивные стадионы меньшего масштаба преследуют гибкие конфигурации для проведения всего, от городских гонок до соревнований дронов. Эта универсальность позволяет операторам максимизировать использование и стабилизировать доходы по сезонам, обеспечивая более сильную долю рынка рекреационных услуг для игроков, достаточно гибких для поворота.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По потоку доходов: входные билеты по-прежнему доминируют, в то время как еда и напитки процветают

Входные билеты обеспечили 58% мирового дохода в 2024 году, делая их краеугольным камнем размера рынка рекреационных услуг. Операторы тем не менее сообщают о постепенных выгодах от еды и напитков, поскольку партнерства с шеф-поварами и фестивальные дегустации привлекают расходы, которые не продлевают время в очередях. На фоне колебаний циклов посещаемости премиальная столовая становится хеджем, который смягчает денежные потоки даже во время более слабых недель посещений.

Брендовые сотрудничества предоставляют дальнейший рост. Партнеры потребительских товаров покупают геотаргетированные активации, которые достигают аудиторий во время продленного времени пребывания. Этот спонсорский доход растет без опоры на ворота, поэтому операторы укрепляют стойкость заработков, пока макроволатильность нарастает и убывает. Улучшенная аналитика помогает уточнить ассортимент меню и прогнозировать спрос, повышая маржи и отмечая новые перспективы перекрестных продаж на рынке рекреационных услуг.

По возрастным группам: молодежные и семейные когорты движут импульс

Люди в возрасте 18-35 лет внесли 42% посещений в 2024 году, и их социальные отпечатки усиливают охват органического маркетинга. Высокая склонность делиться впечатлениями онлайн умножает рефералы сверстников, поднимая общую посещаемость и поддерживая более широкую долю рынка рекреационных услуг для аттракционов, способных создавать социально-готовые моменты. Семьи в скобке 36-55 тратят более высокий средний показатель 310 долларов США за посещение, особенно когда премиум-пакеты упрощают логистику. Обе группы способствуют стабильному трафику в будни и межсезонье, который выравнивает кривые использования.

Посетители старше 55 тяготеют к интерпретативным и образовательным программам. Музеи, сады и объекты культурного наследия теперь добавляют вечерние лекции с местами и кураторские туры, которые ограничивают плотность толпы, обогащая нарративную глубину. Эти предложения удлиняют продолжительность пребывания и соблазняют повторные посещения в непиковые окна, расширяя рынок рекреационных услуг и сохраняя целостность артефактов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму: физическое доминирование продолжается, пока цифровое ускоряется

Площадки на месте представляли 93% дохода 2024 года. Мультисенсорные среды остаются трудными для удаленного воспроизведения, что держит ядро расходов внутри физических ворот. В то же время онлайн и гибридные продукты продвигаются с CAGR 14%. Концерты на основе подписки, дополнения дополненной реальности, связанные с билетами в парк, и домашние квест-комнаты открывают новые монетизационные дуги и расширяют взаимодействие с брендом за пределы окон путешествий.

Арендодатели торговых центров обнаруживают, что VR арены стимулируют кросс-промоциональный трафик к смежной розничной торговле, повышая стабильность аренды. Ранние индикаторы показывают, что посетители, которые бронируют комбинированные физико-виртуальные пропуска, тратят больше на душу населения и показывают более высокое намерение повторения. Эта синергия увеличивает размер рынка рекреационных услуг без каннибализации основных доходов от ворот.

Географический анализ

Азиатско-Тихоокеанский регион командовал 34% глобального дохода в 2024 году, крупнейшей региональной долей рынка рекреационных услуг. Расширенные внутриазиатские рейсы и стимулы внутреннего туризма в Китае, Японии и Южной Корее поддерживают рост мощности. Макао зафиксировал 6,1 млрд долларов США в поступлениях от массовых игр в третьем квартале 2024 года, даже при объемах посетителей ниже 2019 года, подчеркивая растущую доходность на гостя. Вторичные индийские города заказывают аквапарки среднего масштаба, согласованные с местным климатом и земельными затратами, указывая на глубину за пределами городских центров первого уровня и укрепляя прогноз размера рынка рекреационных услуг.

Северная Америка остается инновационным центром индустрии рекреационных услуг. Частные строительные расходы на проекты развлечений и рекреации достигли 16,9 млрд долларов США в апреле 2024 года, превысив допандемические пики. Интегрированные курорты укрепляют неигровой доход через арены резиденций и интерактивное искусство, демонстрируя, что зрелый рынок все еще захватывает новые слои спроса. Политическая стабильность, надежные финансовые каналы и культура экспериментов с развлечениями поддерживают диверсифицированный пайплайн, который питает более широкий рынок рекреационных услуг.

Ближний Восток и Африка показывают самый быстрый прогнозируемый CAGR, близкий к 8% до 2030 года. Суверенные гига-проекты в Саудовской Аравии, Катаре и Объединенных Арабских Эмиратах направляют капитал в арены смешанной реальности, крытые лагуны для серфинга и ревитализацию наследия. Амбиция Саудовской Аравии принять 150 миллионов посетителей к 2030 году движет почти круглогодичными крытыми аттракционами, которые компенсируют сезонность пустыни. Вместе эти инициативы расширяют размер рынка рекреационных услуг и распространяют туристические выгоды за пределы традиционных пляжных и паломнических коридоров.

Конкурентный ландшафт

Сектор демонстрирует структуру штанги. Глобальные конгломераты с библиотеками интеллектуальной собственности сидят на одном конце, в то время как гиперлокальные специалисты занимают другой. Крупные операторы используют динамические ценовые движки, биометрический вход и централизованные закупки для защиты маржи. Меньшие независимые дифференцируются через аутентичность, такую как рассказывание историй коренных народов или пары местного крафтового пива, сохраняя нишевую долю рынка рекреационных услуг несмотря на их недостаток масштаба.

Капиталоемкость вознаграждает игроков с низкозатратным финансированием. Расширение Marina Bay Sands на 8 млрд долларов США прогрессировало без эрозии возвратов, подчеркивая силу баланса. Наоборот, региональная цепь парков США с кратким погодным спадом посещаемости в 2024 году столкнулась с тонкими буферами ликвидности, иллюстрируя уязвимость меньших сущностей. Группы среднего размера все чаще ищут слияния или франчайзинг для достижения масштаба, требуемого для технологий следующего поколения и для обеспечения более защищенной доли рынка рекреационных услуг.

Технологические возможности становятся дифференциатором. Сети, которые развертывают управление очередями с искусственным интеллектом, сокращают время ожидания и улучшают расходы на душу населения. Безналичный биометрический вход ускоряет пропускную способность ворот, повышая удовлетворенность гостей и снижая трудовые затраты. Такие инвестиции расширяют разрыв между операторами высшего уровня и недокапитализированными сверстниками, стимулируя консолидацию, которая постепенно повышает концентрацию рынка рекреационных услуг.

Лидеры индустрии рекреационных услуг

-

The Walt Disney Company

-

Universal Destinations & Experiences

-

Las Vegas Sands Corp.

-

Merlin Entertainments Group

-

MGM Resorts International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Девелопер из Персидского залива подтвердил строительство первой крытой лагуны для серфинга в Эр-Рияде, запланированной к открытию в конце 2025 года, расширяя саудовские активы досуга.

- Февраль 2025: Ведущая европейская музейная группа запустила серию ночных туров с ИИ-гидом, которая распродала три месяца слотов в течение 24 часов, открывая дополнительный доход без продления дневных часов.

- Декабрь 2024: Северо-американский оператор курортов сообщил о рекордной годовой EBITDA, ссылаясь на новую арену на 7000 мест, которая подняла неигровой доход выше 65%.

- Октябрь 2024: Universal Orlando подтвердил 22 мая 2025 года как дату торжественного открытия Epic Universe, установив рекорд предпродаж октября для пакетов отпусков.

Глобальный охват отчета по рынку рекреационных услуг

Рекреация включает все активности, которые люди делают с целью восстановления своих тел и умов и добавления интереса и удовольствия к своему свободному времени. Люди всех возрастов обычно занимаются рекреационной деятельностью помимо своих работ, учебы и обычной жизни.

Рынок рекреационных услуг сегментирован по типу (развлечения, искусство и спорт) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры и прогнозы рынка предоставлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Развлечения | Тематические и аквапарки |

| Азартные игры и казино | |

| Культурные и наследные аттракционы (музеи, галереи, зоопарки) | |

| Спортивные сооружения и мероприятия |

| Продажи входных/билетов |

| Еда и напитки |

| Товары и лицензирование |

| Спонсорство и реклама |

| <18 лет |

| 18-35 лет |

| 36-55 лет |

| 55+ лет |

| На месте/физический |

| Онлайн и виртуальные впечатления |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Латинская Америка | Бразилия |

| Аргентина | |

| Мексика | |

| Остальная Латинская Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Развлечения | Тематические и аквапарки |

| Азартные игры и казино | ||

| Культурные и наследные аттракционы (музеи, галереи, зоопарки) | ||

| Спортивные сооружения и мероприятия | ||

| По потоку доходов | Продажи входных/билетов | |

| Еда и напитки | ||

| Товары и лицензирование | ||

| Спонсорство и реклама | ||

| По возрастным группам | <18 лет | |

| 18-35 лет | ||

| 36-55 лет | ||

| 55+ лет | ||

| По режиму | На месте/физический | |

| Онлайн и виртуальные впечатления | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Латинская Америка | Бразилия | |

| Аргентина | ||

| Мексика | ||

| Остальная Латинская Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какой текущий размер рынка рекреационных услуг?

В 2025 году ожидается, что размер рынка рекреационных услуг достигнет 1,40 трлн долларов США.

Кто ключевые игроки на рынке рекреационных услуг?

The Walt Disney Company, Universal Studios, Las Vegas Sands, Bourne Leisure Holdings Limited и Merlin Entertainment Group являются основными компаниями, работающими на рынке рекреационных услуг.

Какой регион растет быстрее всего на рынке рекреационных услуг?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в прогнозный период (2025-2030).

Какой регион имеет самую большую долю на рынке рекреационных услуг?

В 2025 году Северная Америка составляет крупнейшую долю рынка в рынке рекреационных услуг.

Какие годы покрывает этот рынок рекреационных услуг, и каков был размер рынка в 2024 году?

В 2024 году размер рынка рекреационных услуг был оценен в 1,32 трлн долларов США. Отчет покрывает исторический размер рынка рекреационных услуг за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка рекреационных услуг на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: