Размер и доля рынка платежей в режиме реального времени

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 35.71 Миллиардов долларов США |

| Размер Рынка (2030) | 110.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

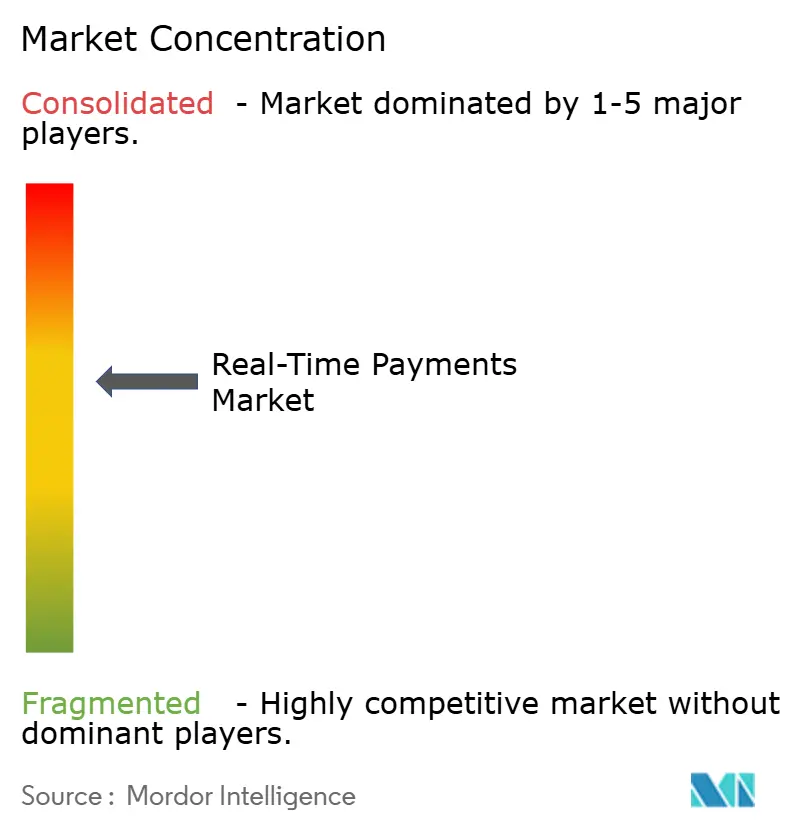

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка платежей в режиме реального времени от Mordor Intelligence

Размер рынка платежей в режиме реального времени составляет 35,71 млрд долларов США в 2025 году, и прогнозируется достижение 110,89 млрд долларов США к 2030 году, что отражает впечатляющий среднегодовой темп роста 25,42%. Рост внедрения происходит из-за регуляторных мандатов, крайнего срока ISO 20022 в ноябре 2025 года и требований клиентов к мгновенному расчету в розничной торговле, заработной плате и процессах оплаты счетов. В Северной Америке сеть FedNow приняла 1 300 учреждений к апрелю 2025 года и обработала 1,31 миллиона транзакций на сумму 48,6 млрд долларов США в течение первого квартала 2025 года, подчеркивая сильные сетевые эффекты.[1]Federal Reserve Bank Services, "FedNow Service: 2025 First-Quarter Statistics," frbservices.org Европейское регулирование мгновенных платежей, вступившее в силу в январе 2025 года, требует круглосуточного покрытия еврозоны, ускоряя инвестиции банков в технологии.[2]European Commission, "Instant Payments: Regulation (EU) 2021/1230," ec.europa.eu Импульс Азиатско-Тихоокеанского региона подкрепляется расширением UPI в Индии в дополнительные коридоры и проектом Nexus в Сингапуре, в то время как PIX Бразилии обработал 42 миллиарда транзакций на сумму 17,2 триллиона бразильских реалов (3,44 триллиона долларов США) в 2023 году, подчеркивая масштабные преимущества схем, спонсируемых государством.

Ключевые выводы отчета

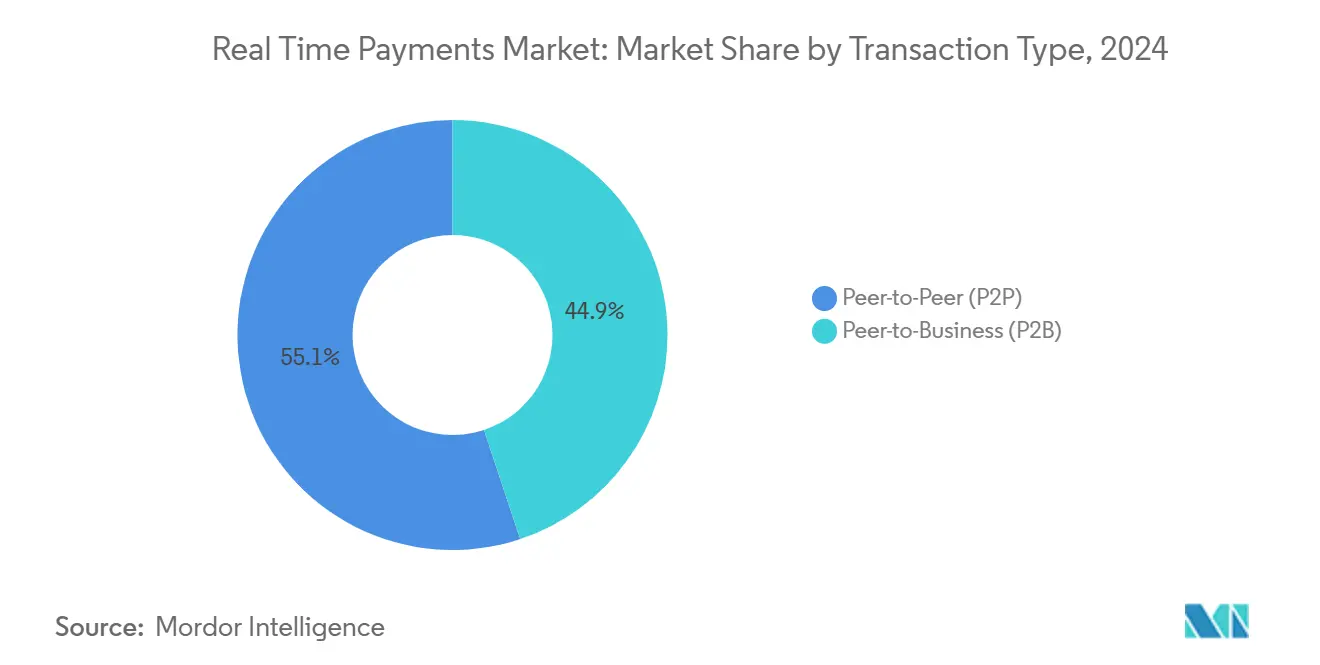

- По типу транзакции P2P-переводы лидировали с 55,1% доли рынка платежей в режиме реального времени в 2024 году; прогнозируется расширение P2B-переводов со среднегодовым темпом роста 28,61% до 2030 года.

- По компонентам развертывания платформ и решений захватили 75,6% выручки в 2024 году, тогда как услуги демонстрируют самый быстрый рост со среднегодовым темпом роста 29,23% до 2030 года.

- По режиму развертывания облачное развертывание составило 62,5% размера рынка платежей в режиме реального времени в 2024 году и развивается со среднегодовым темпом роста 27,41% до 2030 года.

- По размеру предприятия крупные предприятия удерживали 65,4% выручки 2024 года, в то время как внедрение среди МСП растет со среднегодовым темпом роста 31,14% до 2030 года.

- По отрасли конечного пользователя банковские и финансовые услуги занимали 41,2% выручки в 2024 году; розничная торговля и электронная коммерция являются самым быстро растущим сегментом со среднегодовым темпом роста 31,7% до 2030 года.

- По географии Северная Америка лидировала с долей выручки 38,1% в 2024 году; Азиатско-Тихоокеанский регион является самым быстро растущим регионом со среднегодовым темпом роста 29,33%.

Глобальные тенденции и аналитика рынка платежей в режиме реального времени

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение рельсов ISO 20022 в Европе и Азиатско-Тихоокеанском регионе | +4.2% | Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Расширение FedNow и предстоящий PIX 2.0, ускоряющий внедрение в Америке | +3.8% | Северная Америка, Южная Америка | Краткосрочный период (≤ 2 лет) |

| Спрос на заработную плату в режиме реального времени и доступ к заработанной зарплате (EWA) среди работников гиг-экономики в США | +2.1% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| BNPL-игроки переходят на платежи в режиме реального времени для мгновенного расчета с торговцами в Европе | +1.9% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Государственные мандаты на мгновенную выплату зарплат и социальных пособий в странах ССАГПЗ | +1.7% | Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Растущие трансграничные коридоры платежей в режиме реального времени через RippleNet и Visa Direct | +3.1% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Миграция ISO 20022 ускоряет модернизацию инфраструктуры

Крайний срок ISO 20022 в ноябре 2025 года заставляет банки одновременно обновлять системы обмена сообщениями и обработки, делая внедрение рельсов платежей в режиме реального времени наиболее экономически эффективным путем соответствия требованиям. SWIFT отмечает, что 32,9% трансграничных сообщений уже используют ISO 20022, что на шесть процентных пунктов больше в четвертом квартале 2024 года.[3]SWIFT, "ISO 20022 Migration Tracker 2025," swift.com Более богатые данные улучшают проверку санкций, и Deutsche Bank демонстрирует преимущества соответствия требованиям в режиме реального времени для корпораций. Приближающийся конец периода сосуществования заставляет учреждения избегать накладных расходов двойных систем. Общественные банки смягчают пробелы в возможностях, передавая обработку сторонним процессорам, которые объединяют перевод ISO 20022 с подключением к мгновенным платежам.

Расширение FedNow движет лидерством рынка Америки

Сетевые эффекты FedNow были очевидны с квартальным ростом объема на 43,1% в первом квартале 2025 года и скачком стоимости на 140,8%, сигнализируя о расширении коммерческих случаев использования. Амбиции Федерального резерва по подключению 8 000 учреждений позиционируют рельс для общенациональной повсеместности. Параллельно PIX 2.0 Бразилии введет возможности повторяющихся и рассрочечных платежей в сентябре 2025 года, показывая, как зрелые системы развиваются в многофункциональные платформы. Вместе эти инициативы устанавливают межконтинентальные эталоны производительности, которые эмулируют другие рынки.

Доступ к заработанной зарплате трансформирует экономику заработной платы

Правила Калифорнии от февраля 2025 года наконец классифицируют доступ к заработанной зарплате (EWA) как регулируемый потребительский кредит, устраняя правовую неопределенность и позволяя национальным поставщикам заработной платы масштабировать предложения. Интерпретационное предложение CFPB может распространить гармонизированный надзор, создавая предсказуемую структуру для общенационального развертывания. EWA полагается на мгновенные рельсы для конкурентного преимущества, связывая потребности в ликвидности работников гиг-экономики с перспективами доходов банков от высокочастотных выплат. Эта взаимная зависимость быстро усиливает внедрение рынка платежей в режиме реального времени среди обработчиков заработной платы и работодателей.

Трансграничные коридоры платежей в режиме реального времени перестраивают международные платежи

UPI Индии уже облегчает платежи на семи зарубежных рынках и нацелена на до шести дополнительных в течение 2025 года, углубляя коридоры денежных переводов, движимые диаспорой. Проект Nexus Сингапура соединяет мгновенные системы Таиланда, Индонезии и Малайзии, доказывая жизнеспособность многосторонних расчетных хабов. Гарантия получателя в США за одну минуту от Visa Direct, действующая с апреля 2025 года, повышает ожидания потребителей относительно скорости денежных переводов. Эти разработки коллективно толкают объемы трансграничных переводов "счет-на-счет" от традиционных корреспондентских сетей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты мониторинга мошенничества в схемах платежей в режиме реального времени | -2.3% | Глобально | Краткосрочный период (≤ 2 лет) |

| Отставание модернизации устаревших ядер в банках второго уровня Азии | -1.8% | Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Пробелы в совместимости между токенизацией карт и рельсами "счет-на-счет" | -1.4% | Глобально | Среднесрочный период (2-4 года) |

| Неопределенность регулирования надбавок торговцев в США | -0.9% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложность мониторинга мошенничества ограничивает скорость внедрения

Структуры проверки получателя платежа различаются по схемам, обязывая банки инвестировать в отдельные наборы правил для FedNow, PIX и SEPA Instant. Европейский пилотный проект ACI Worldwide с Banfico иллюстрирует обходные партнерства для соблюдения крайнего срока соответствия ЕС в октябре 2025 года. Приобретение Featurespace компанией Visa подчеркивает капиталоемкую природу обнаружения мгновенного мошенничества на основе ИИ. Меньшие учреждения сталкиваются с операционным напряжением от параллельных систем, замедляя подключение к множественным сетям.

Проблемы модернизации устаревшей инфраструктуры

Банки второго уровня Азии борются с требованиями обработки в режиме реального времени, которые превышают ядра, ориентированные на пакетную обработку. БМР сообщает, что успех зависит от лидерства центрального банка и включения небанковских участников, однако многим региональным банкам не хватает капитальных вложений для быстрого обновления. Стремление Японии к достижению 40% доли безналичных платежей к 2025 году повышает срочность соответствия, но фрагментированные ландшафты поставщиков продлевают циклы замены. Сторонние размещенные ядра предлагают облегчение, хотя проекты интеграции растягивают внутренние ресурсы.

Сегментный анализ

По типу транзакции: доминирование P2P встречает ускорение B2B

Переводы между частными лицами составили 55,1% выручки рынка платежей в режиме реального времени в 2024 году, подчеркивая широкое потребительское внедрение. Потоки, управляемые бизнесом, теперь опережают личные переводы, при этом транзакции от частного лица к бизнесу растут на 28,61% ежегодно, поскольку мгновенные выплаты заработной платы и расчеты с торговцами набирают обороты. Ранние корпоративные пилоты FedNow в области заработной платы и платежей поставщикам подчеркивают этот поворот, сигнализируя о том, что преимущества оборотного капитала резонируют с финансовыми руководителями. Внедрение "бизнес-бизнес" остается на ранних стадиях, но обещает наибольший адресуемый пул, учитывая многодневное затягивание расчетов ACH. Потоки "потребитель-бизнес" набирают импульс, где поставщики "купи сейчас, плати потом" (BNPL) встраивают расчеты "счет-на-счет" для минимизации расходов на интерчендж. PIX Бразилии демонстрирует эту миграцию, при этом торговцы электронной коммерции прогнозируют забронировать 30 млрд долларов США оборота мгновенных платежей в течение 2025 года. Мандаты "государство-частное лицо" в экономиках ССАГПЗ создают новый базовый уровень ожидания круглосуточной выплаты, закрепляя мгновенную инфраструктуру как стандарт общественных услуг.

Авансы заработной платы в режиме реального времени перестраивают экономику заработной платы, увеличивая частоту транзакций, а не размер билета, таким образом увеличивая абсолютный объем рельса. Корпорации синхронизируют процессы казначейства и кредиторской задолженности, переходя от еженедельных платежных пробегов к толчкам по требованию. Трансграничные организации используют двусторонние связи, такие как UPI-PayNow, для сокращения циклов расчетов с поставщиками в Юго-Восточной Азии. Рыночные платформы вводят модели разделенных платежей, которые одновременно направляют суммы комиссий и основного долга, устраняя задержки сверки. Эти комбинированные случаи использования усиливают рынок платежей в режиме реального времени как незаменимый для оптимизации ликвидности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: инвестиции в платформы движут спросом на услуги

Расходы на платформы и решения захватили 75,6% выручки 2024 года, сигнализируя о том, что банки предпочитают целостные капремонты против тактических дополнений. Миграция ISO 20022 служит запускающим событием, поскольку перевод сообщений, анализ мошенничества и оркестрация API наиболее эффективны на унифицированных стеках. Тем не менее выручка от услуг растет на 29,23% ежегодно, отражая сильную зависимость от специализированных интеграторов для поэтапного развертывания. Консультационные задания покрывают оценки готовности, дизайн дорожной карты и анализ регуляторных пробелов. Учреждения передают управляемые услуги для SLA, покрывающих круглосуточную работу, обеспечивая соответствие при сдерживании штатной численности. Партнеры по интеграции, такие как ACI Worldwide, зафиксировали 42% рост программного сегмента в первом квартале 2025 года, доказывая, что комбинационные сделки "платформа плюс профессиональные услуги" резонируют с учреждениями среднего уровня.

В течение прогнозного периода промежуточное программное обеспечение, способное одновременно оркестрировать потоки реального времени и пакетной обработки, становится критическим. Гибридно-облачные оркестраторы с контейнеризированными микросервисами обеспечивают прогрессивное разъединение от устаревших ядер. Эта архитектура позволяет банкам постепенно выводить из эксплуатации модули мейнфреймов, одновременно предоставляя клиентам API мгновенных платежей. Программы обучения решают операционный культурный сдвиг к непрерывному расчету и мониторингу ликвидности в режиме реального времени.

По режиму развертывания: ускорение облачных технологий трансформирует инфраструктуру

Размещенные в облаке экземпляры представляли 62,5% размера рынка платежей в режиме реального времени в 2024 году и развиваются со среднегодовым темпом роста 27,41%, поскольку внедрение SaaS устраняет капитальные барьеры и сжимает временные рамки запуска. Эластичные вычисления поддерживают непредсказуемые пиковые нагрузки, типичные для розничных событий и платежных пробегов. Поставщики сертифицируют функциональность отправки/получения FedNow в многопользовательских средах, упрощая обновления. Локальные развертывания сохраняются среди банков первого уровня, приверженных амортизации центров обработки данных и правилам суверенитета юрисдикционных данных. Появляются гибридные архитектуры, сохраняющие чувствительные реестры локально, но передающие оркестрацию и оценку мошенничества в публичные облака. Пограничные развертывания привлекают подразделения капитальных рынков, стремящиеся к обновлениям источника записи (SOR) с задержкой менее миллисекунды.

Региональные регуляции формируют дизайнерские решения: учреждения, базирующиеся в ЕС, взвешивают облака, согласованные с GAIA-X, в то время как американские банки принимают конфигурации частного облака FedRAMP. Сертификация отправки FedNow от FIS демонстрирует, как облачные ядра могут одновременно расширить мгновенную функциональность на тысячи общественных банков, доказывая экономику масштабируемости модели.

По размеру предприятия: внедрение МСП ускоряется через упрощенный доступ

Крупные предприятия удерживали 65,4% выручки рынка платежей в режиме реального времени в 2024 году, однако сегмент МСП теперь растет со среднегодовым темпом 31,14%. Финтех-шлюзы публикуют безкодовые коннекторы, которые встраивают выплаты реального времени в ERP-пакеты, сокращая стоимость интеграции. Совет по быстрым платежам обнаружил, что до 40% банков США ожидают включить исходящие мгновенные кредиты к 2028 году, гарантируя охват МСП. В Бразилии 15 миллионов торговцев были в сети PIX к марту 2024 года, демонстрируя вирусное внедрение, когда подключение ориентировано на мобильные устройства. Подписочное ценообразование согласуется с образцами денежного потока МСП, сдвигая расходы от капитальных к предсказуемым операционным.

Компании среднего рынка ценят прирост оборотного капитала от платежей поставщикам "точно в срок". Поставщики доступа к заработанной зарплате объединяют API заработной платы, которые автоматизируют подключение сотрудников, позволяя даже микро-работодателям предлагать ежедневную доступность заработной платы. Программы, нацеленные на микро-экспортеров, сочетают расчет в реальном времени с конверсией иностранной валюты, снижая трение для продавцов трансграничной электронной коммерции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство BFSI сталкивается с разрушением розничной торговли

Банки и финансовые учреждения генерировали 41,2% выручки 2024 года как процессоры, так и основные пользователи, однако их доминирование размывается, поскольку торговые и платформенные экосистемы интегрируют прямое подключение к платежам в режиме реального времени. Прогнозируется рост розничной торговли и электронной коммерции на 31,7% ежегодно, поскольку мгновенный расчет устраняет расходы на интерчендж и повышает конверсию оформления заказа. Партнерство Walmart с Fiserv олицетворяет спрос торговцев на альтернативы трехдневным задержкам финансирования карт. Внедрение в здравоохранении эскалирует, где страховщики внедряют мгновенные выплаты по претензиям, улучшая NPS пациентов и снижая накладные расходы на бумажные чеки. Коммунальные службы развертывают возмещения в режиме реального времени для ускорения кредитов, связанных со штормами. Государственные агентства в странах ССАГПЗ законодательно закрепляют мгновенную выплату зарплат и социальных пособий, институционализируя спрос на инфраструктуру.

Финтех-кредиторы используют выплаты и погашения в реальном времени для сжатия кредитных циклов, эксплуатируя видимость данных, которую обеспечивают мгновенные рельсы. Страховые инноваторы тестируют параметрические микро-выплаты в течение секунд после запускающих событий, таких как задержки рейсов или пороги осадков. Коллективно эти вертикальные расширения расширяют разнообразие случаев использования и изолируют отрасль платежей в режиме реального времени от односекторной волатильности.

Географический анализ

Северная Америка опубликовала долю выручки 38,1% в 2024 году, закрепленную зрелостью FedNow и сети RTP The Clearing House. Рост объема ускоряется, поскольку региональные банки массово присоединяются, поддерживаемые пакетированными облачными коннекторами. Регуляторная ясность по обработке интерчендж для мгновенного дебета толкает внедрение торговцев. Канада планирует запуск Real-Time Rail в 2026 году, что может открыть трансграничный коридор в долларах США с Соединенными Штатами.

Азиатско-Тихоокеанский регион обеспечивает наивысший среднегодовой темп роста 29,33% до 2030 года. UPI Индии обработал 131 миллиард транзакций на сумму 200 триллионов индийских рупий (2,4 триллиона долларов США) в финансовом году 2024, иллюстрируя масштабные преимущества модели открытого API, поддерживаемой правительством. Проект Nexus Сингапура представляет шаблон для многострановой очистки, в то время как NPP Австралии финализирует мандаты PayTo, расширяя возможности выставления счетов для бизнеса. Региональные банки Японии ускоряют модернизацию для достижения национальной цели по доле безналичных расчетов.

Обязательное требование круглосуточного получения в Европе, действующее с января 2025 года, вызвало 27% рост мгновенных платежей в Deutsche Bank в том же месяце. Полная возможность отправки к октябрю 2025 года будет способствовать дальнейшему внедрению, но может сжать комиссионные маржи при условии установленных регулированием потолков цен. Пауза Nordic P27 оставляет SEPA Instant в качестве де-факто трансграничной опции внутри Европы, толкая банки к двусторонним связям с FPS Великобритании.

Траектория Южной Америки сосредоточена на PIX, теперь расширяющемся до режимов рассрочки и офлайн, которые устраняют последние случаи использования наличных. Колумбия, Чили и Аргентина изучают копирование структуры государственно-частного партнерства PIX. Ближний Восток испытывает рост, движимый политикой, где рельс Sarie Саудовской Аравии и IPP ОАЭ мандатируют мгновенные кредиты зарплат для государственных служащих. Африка наблюдает, как игроки мобильных денег интегрируют открытые мгновенные рельсы, смешивая повсеместность кошелька с клирингом банковского уровня.

Конкурентная среда

Рынок платежей в режиме реального времени остается умеренно фрагментированным, но быстро консолидируется. Visa и Mastercard используют унаследованные карточные сети и активы токенизации, что подтверждается 10% ростом выручки Visa до 9,5 млрд долларов США в первом квартале 2025 года и приобретением Featurespace, которое обновляет возможности ИИ для борьбы с мошенничеством. ACI Worldwide зафиксировала 25% рост выручки, подкрепленный комплексными выигрышами мгновенной обработки в CIMB Bank и общественных учреждениях. FIS перепозиционируется после приобретения эмитентского подразделения Global Payments за 13,5 млрд долларов США, углубляя масштаб обработки эмитентов, одновременно продавая часть Worldpay для упрощения фокуса.

Конкурентное преимущество все больше зависит от модульности, открытых API и услуг добавленной стоимости данных. Поставщики, предлагающие перевод ISO 20022, API управления спорами и наложенные услуги, такие как Request-to-Pay, командуют ценовыми премиями. Трансграничная способность служит следующим полем битвы: эталон в одну минуту от Visa Direct заставляет соперников соответствовать SLA. Предложения расчетов на основе блокчейн от PayPal и RippleNet нацелены на коридоры с более низкой стоимостью; однако широкое внедрение ожидает более четких регуляторных рамок.

Региональные правительственные сети осложняют вход на рынок - UPI, PIX и Sarie предоставляют совместимость через открытые API, но ограничивают потенциал сборов, побуждая поставщиков монетизировать аналитику, мошенничество и панели казначейства вместо этого. Банки с устаревшими ядрами предпочитают поставщиков, предоставляющих пособия по поэтапной миграции, позиционируя Temenos, Finzly и Alacriti как нишевых победителей для меньших учреждений США. В целом, слияния будут интенсифицироваться, поскольку поставщики ищут портфельную широту, особенно в аналитике рисков и трансграничной оркестрации.

Лидеры отрасли платежей в режиме реального времени

-

ACI Worldwide Inc.

-

Fiserv Inc.

-

Paypal Holdings Inc.

-

Mastercard Inc.

-

Montran Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 года: PayPal представил планы по маршрутизации расчетов стабильной монеты PYUSD через сеть Stellar, стремясь к недорогим коридорам денежных переводов и расширяя свой охват за пределы оформления заказа на основе карт. Этот ход позволяет PayPal диверсифицировать источники финансирования и закрепить клиентов, ориентированных на криптовалюты.

- Май 2025 года: CIMB Bank выбрал ACI для конвергенции всех потоков платежей "счет-на-счет" на единую платформу, готовую к ISO, согласуясь с планом Forward30 банка по достижению 70% доли цифровых транзакций. Сделка демонстрирует аппетит региональных банков к консолидации стека одного поставщика.

- Апрель 2025 года: FIS приобрела эмитентское подразделение Global Payments за 13,5 млрд долларов США и одновременно продала часть Worldpay за 6,6 млрд долларов США, сигнализируя о повороте к масштабу основной обработки при выходе из коммодитизированного эквайринга.

- Апрель 2025 года: центральный банк Бразилии подтвердил функции рассрочки PIX на сентябрь 2025 года, стремясь размыть остатки кредитных карт и снизить расходы потребительского финансирования.

Глобальный отчет о рынке платежей в режиме реального времени: область применения

Платеж в режиме реального времени - это межбанковская, полностью электронная платежная система, в которой безвозвратные средства переводятся с одного банковского счета на другой, и где подтверждение обратно к инициатору и получателю платежа доступно в течение одной минуты или менее.

Рынок платежей в режиме реального времени сегментирован по типу платежа (Person-to-Person (P2P) и Person-to-Business (P2B)) и географии (Северная Америка (США и Канада), Европа (Великобритания, Германия, Испания, Швеция, Финляндия и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Южная Корея, Таиланд, Япония и остальной Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Аргентина, Колумбия, Мексика и остальная Латинская Америка), и Ближний Восток и Африка (ОАЭ, Южная Африка, Нигерия и остальной Ближний Восток и Африка)). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Платформа / Решение |

| Услуги |

| Облако |

| Локальное |

| Крупные предприятия |

| Малые и средние предприятия |

| Розничная торговля и электронная коммерция |

| BFSI |

| Коммунальные услуги и телекоммуникации |

| Здравоохранение |

| Государственный и общественный сектор |

| Другие отрасли конечного пользователя |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу транзакции | Peer-to-Peer (P2P) | |

| Peer-to-Business (P2B) | ||

| По компонентам | Платформа / Решение | |

| Услуги | ||

| По режиму развертывания | Облако | |

| Локальное | ||

| По размеру предприятия | Крупные предприятия | |

| Малые и средние предприятия | ||

| По отрасли конечного пользователя | Розничная торговля и электронная коммерция | |

| BFSI | ||

| Коммунальные услуги и телекоммуникации | ||

| Здравоохранение | ||

| Государственный и общественный сектор | ||

| Другие отрасли конечного пользователя | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка платежей в режиме реального времени к 2030 году?

Ожидается, что рынок платежей в режиме реального времени достигнет 110,89 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 25,42% с 2025 года.

Какой регион растет быстрее всего в платежах реального времени до 2030 года?

Азиатско-Тихоокеанский регион демонстрирует сильнейшую траекторию со среднегодовым темпом роста 29,33%, движимый масштабированием UPI в Индии и многосторонними проектами, такими как проект Nexus в Сингапуре.

Как регуляторные мандаты влияют на внедрение?

Мандаты, такие как регулирование мгновенных платежей ЕС и крайний срок ISO 20022 в ноябре 2025 года, требуют круглосуточной доступности и обогащенного обмена сообщениями, побуждая банки во всем мире ускорить обновления платформ.

Какую роль играет доступ к заработанной зарплате в росте рынка?

Поставщики EWA полагаются на мгновенные рельсы для немедленных выплат зарплат; регуляторная ясность в таких штатах, как Калифорния, подкрепляет основное развертывание, повышая объемы транзакций.

Почему доминирует облачное развертывание?

Облачные модели составляют 62,5% размера рынка платежей в режиме реального времени 2024 года, предлагая эластичную масштабируемость и более низкие первоначальные инвестиции, которые согласуются с круглосуточной обработкой и быстрыми выпусками функций.

Как решаются проблемы мошенничества?

Основные сети интегрируют проверку на основе ИИ, такую как приобретение Featurespace компанией Visa, в то время как регуляторы мандатируют структуры проверки получателя платежа для ограничения мошенничества с авторизованными толчковыми платежами.

Последнее обновление страницы: