Размер и доля рынка радиационно-отверждаемых покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.60 Миллиардов долларов США |

| Размер Рынка (2030) | 9.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка радиационно-отверждаемых покрытий от Mordor Intelligence

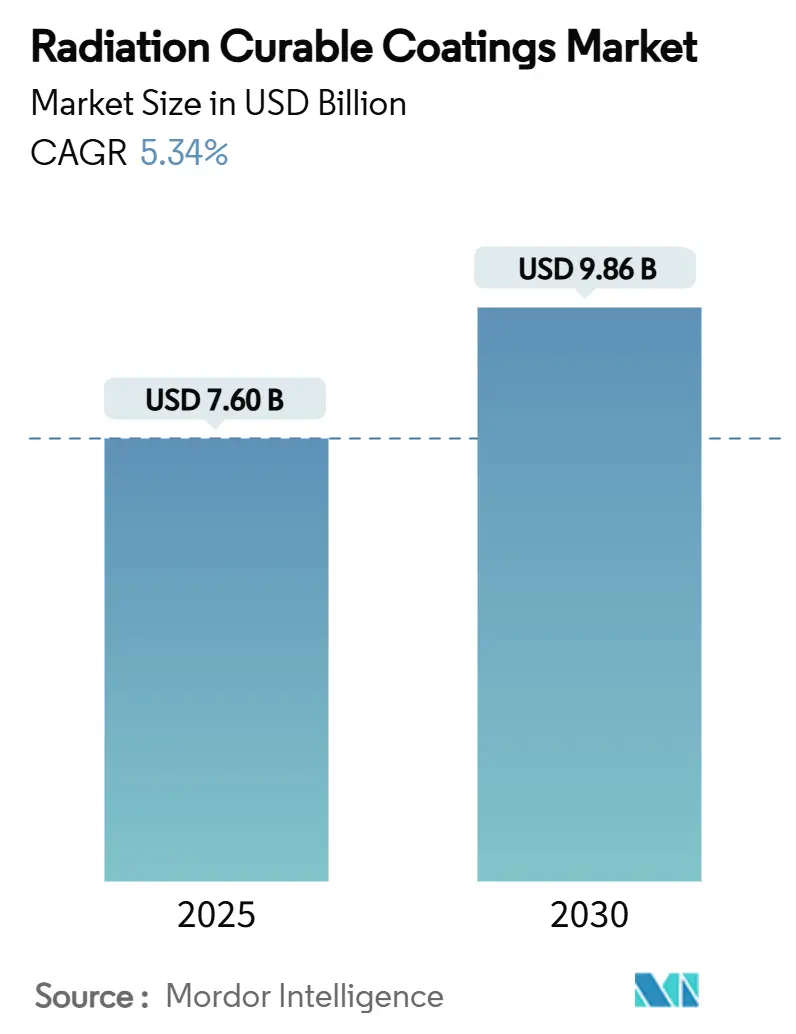

Размер рынка радиационно-отверждаемых покрытий оценивается в 7,60 млрд долл. США в 2025 году и, как ожидается, достигнет 9,86 млрд долл. США к 2030 году при среднегодовом темпе роста 5,34% в течение прогнозируемого периода (2025-2030). Участники рынка связывают этот подъем с более строгими глобальными ограничениями по ЛОС, поиском энергоэффективных производственных методов и устойчивым внедрением безрастворительных химических составов. Азиатско-Тихоокеанский регион обеспечил региональное лидерство благодаря гармонизации регулирования и новому промышленному производству. Регулятивный импульс ускоряет внедрение на рынке, поскольку Национальные стандарты выбросов летучих органических соединений EPA для аэрозольных покрытий вступили в силу 17 января 2025 года со сроками соблюдения, продленными до 17 января 2027 года, создавая 24-месячное окно для производителей по переформулированию продуктов.

Ключевые выводы отчета

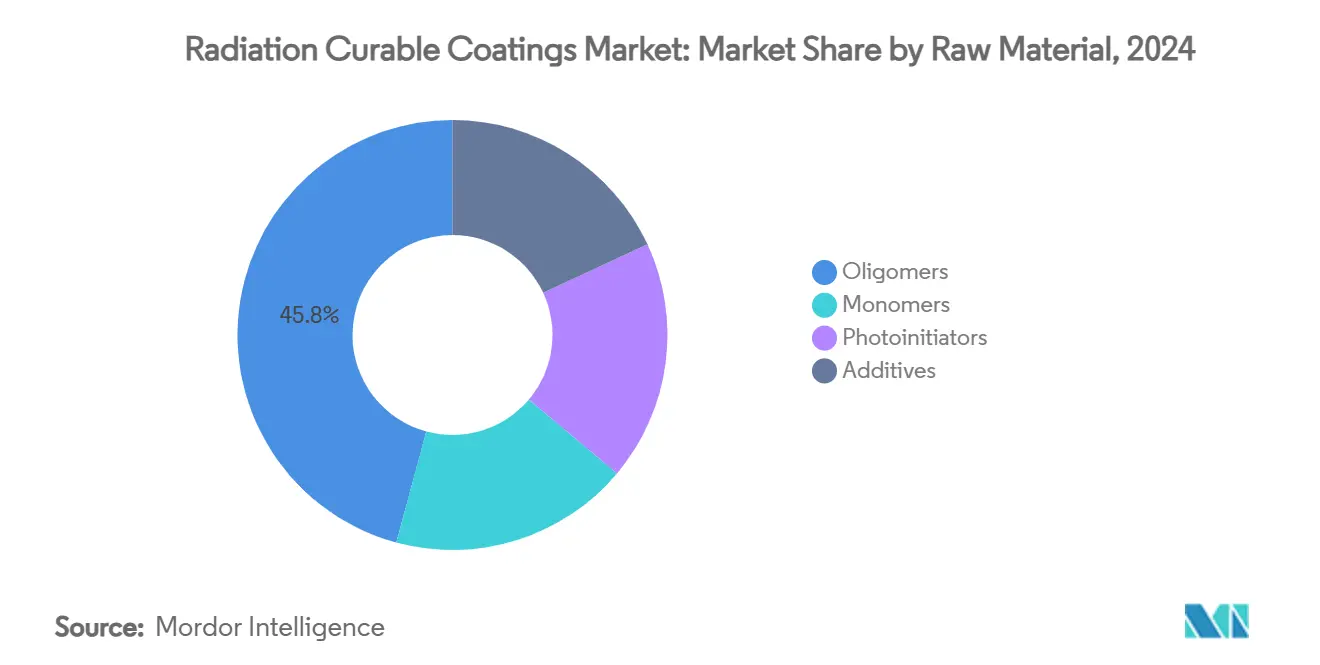

- По сырью олигомеры контролировали 45,77% доли рынка радиационно-отверждаемых покрытий в 2024 году, в то время как фотоинициаторы готовы расти со среднегодовым темпом роста 6,88% до 2030 года.

- По технологии отверждения системы УФ-ламп обеспечили 69,67% размера рынка радиационно-отверждаемых покрытий в 2024 году; ожидается, что электронно-лучевое отверждение будет расширяться со среднегодовым темпом роста 7,10% до 2030 года.

- По химии смол эпоксиакрилаты захватили 30,45% доли размера рынка радиационно-отверждаемых покрытий в 2024 году, тогда как уретанакрилаты обгонят других со среднегодовым темпом роста 6,30% до 2030 года.

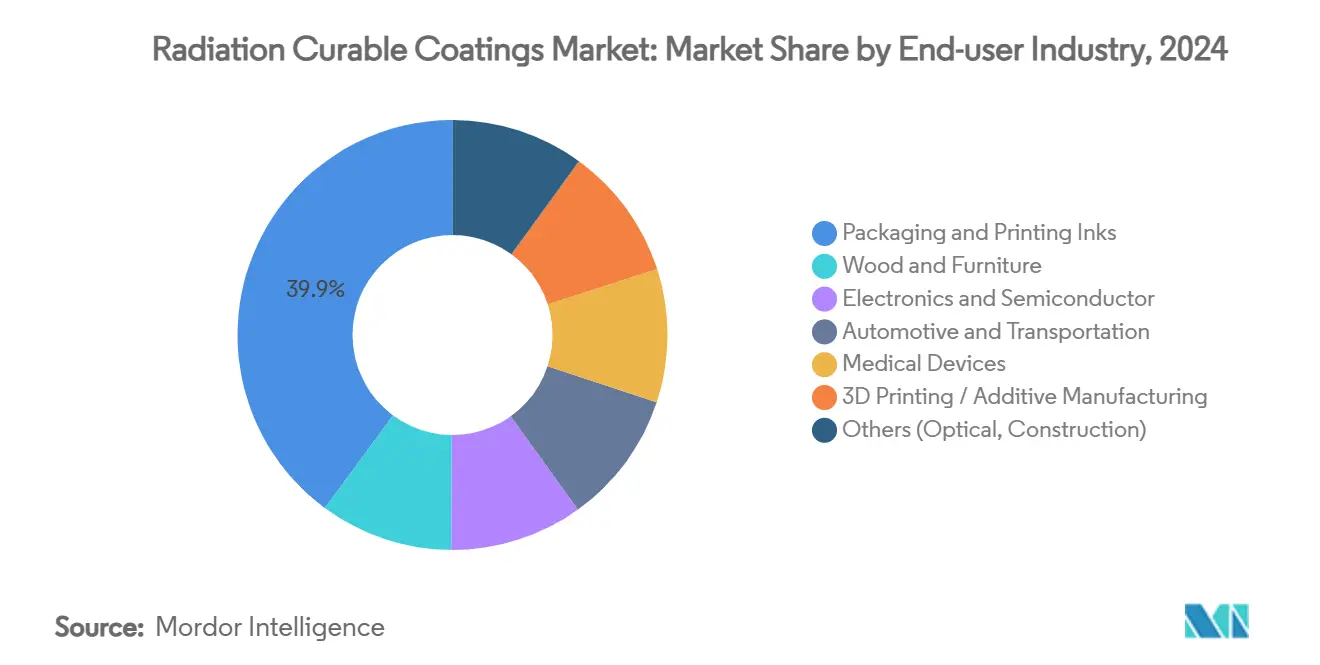

- По отрасли конечного пользователя печатные и упаковочные краски лидировали с долей 39,88% в 2024 году; 3D-печать и аддитивное производство должны ускориться со среднегодовым темпом роста 6,22% до 2030 года.

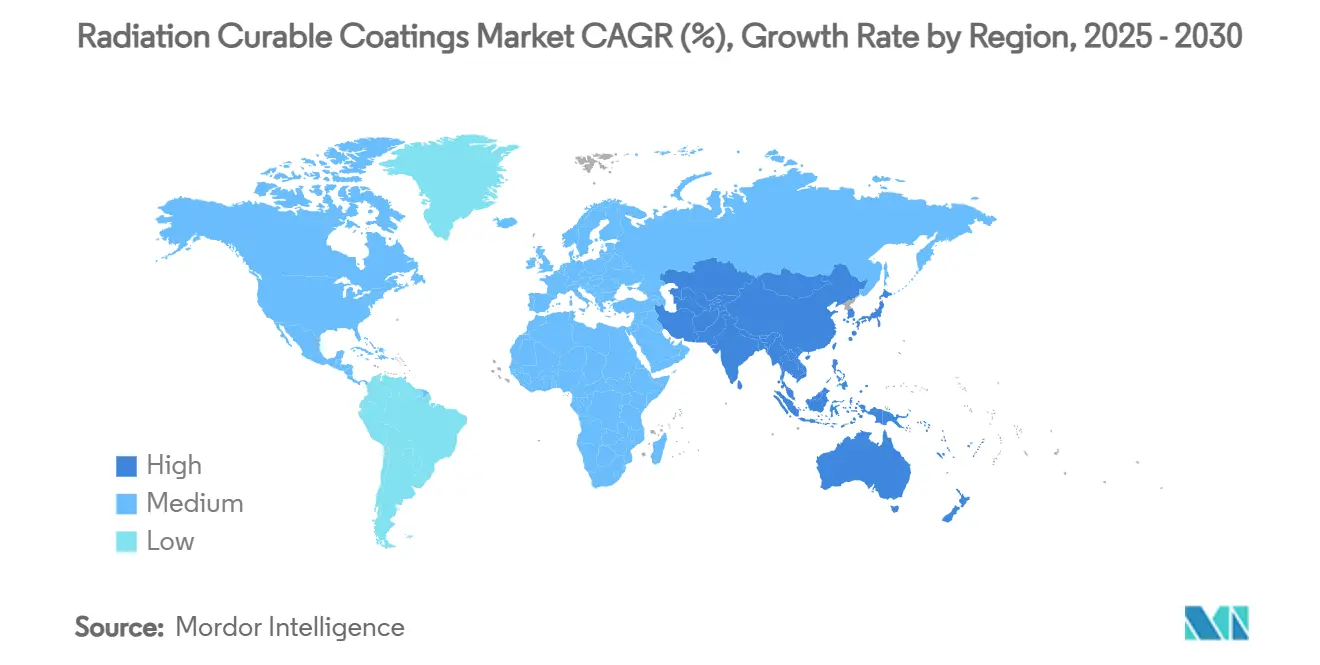

- По географии Азиатско-Тихоокеанский регион держал 41,23% выручки 2024 года и прогнозируется для регистрации среднегодового темпа роста 6,05% до 2030 года.

Тенденции и аналитика глобального рынка радиационно-отверждаемых покрытий

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Ужесточение регулирования по ЛОС и углеродной нейтральности ускоряет внедрение безрастворительных УФ/ЭЛ технологий | +1.8% | Глобально, с ранними достижениями в Северной Америке и ЕС | Средний срок (2-4 года) |

| Спрос на высокопроизводительные упаковочные и цифровые печатные линии | +1.2% | Ядро АТЭС, распространение на Северную Америку | Короткий срок (≤ 2 лет) |

| Рост ультратонких электронных и носимых устройств конформных покрытий | +0.9% | Ядро АТЭС, распространение на Северную Америку | Средний срок (2-4 года) |

| Быстрое расширение производственных мощностей мебели и напольных покрытий в Азиатско-Тихоокеанском регионе | +0.7% | Ядро АТЭС, распространение на БВА | Долгий срок (≥ 4 лет) |

| Переход OEM к встроенному светодиодному УФ-отверждению для внутренних деталей автомобилей | +0.6% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования по ЛОС и углеродной нейтральности ускоряет внедрение безрастворительных УФ/ЭЛ технологий

Глобальные регуляторы продолжают сужать допустимые пороги ЛОС, шаг, который продвигает рынок радиационно-отверждаемых покрытий к 100% твердым составам, которые не выделяют растворителей. Агентство по охране окружающей среды США ввело в действие обновленные Национальные стандарты выбросов ЛОС для аэрозольных покрытий 17 января 2025 года, предоставив производителям двухлетнее окно для пересмотра составов. Совет по воздушным ресурсам Калифорнии применяет параллельные ограничения, которые исключают воду и освобожденные соединения из расчетов "регулятивных ЛОС"[1]California Air Resources Board, "Consumer Products Program: Aerosol Coatings," arb.ca.gov. Вместе эти меры поощряют покрытия, которые развертывают УФ или электронно-лучевые (ЭЛ) линии, способные к мгновенному отверждению без растворительных печей, тем самым сокращая энергетические следы и повышая пропускную способность завода. Федеральные пороги ограничивают промышленные поддерживающие покрытия на уровне 450 г/л, однако некоторые штаты снижают до 100-250 г/л, усиливая привлекательность безрастворительных технологий.

Спрос на высокопроизводительные упаковочные и цифровые печатные линии

Конверторы, работающие с самоклеящимися этикетками, гибкой упаковкой и складными коробками, полагаются на УФ-краски для устранения длительных стадий сушки, которые замедляют обычные прессы. Мгновенно отверждаемые отпечатки выходят с линии полностью связанными, позволяя немедленную отделку и отправку, что жизненно важно для заказов точно в срок и персонализированных дизайнов. Торговые журналы предвидят быструю автоматизацию, соответствие устойчивости и гибридные цифровые-флексо рабочие процессы, определяющие упаковку в 2025 году. Поставщики оборудования, такие как INX International, ответили светодиодно-совместимыми энергоотверждаемыми наборами чернил, которые удовлетворяют протоколам пищевого контакта и поддерживают высокую непрозрачность белых для термоусадочных рукавов. Эти решения укрепляют позицию рынка радиационно-отверждаемых покрытий в применениях печать-для-упаковки.

Рост ультратонких электронных и носимых устройств конформных покрытий

Миниатюризация усиливает потребность в низкотемпературных, быстроотверждаемых защитных слоях, которые экранируют схемы без термического стресса. УФ-отверждаемые инкапсулянты облегчают встроенную инспекцию качества, поскольку материалы затвердевают в течение секунд под видимыми или УФ-А лампами, позволяя немедленное электрическое тестирование. Heraeus сообщает о приросте производительности в адгезивном склеивании и инкапсуляции на гибких схемах. Dymax дополняет тенденцию однокомпонентными конформными покрытиями, которые соответствуют одобрениям IPC-CC-830 после секунд воздействия. Лабораторные исследования квантово-точечной катализированной фотополимеризации открывают дальнейшие возможности для наружно-стабильных устройств, защищая пленки от УФ-А деградации, позволяя селективную УФ-С активацию.

Быстрое расширение производственных мощностей мебели и напольных покрытий в Азиатско-Тихоокеанском регионе

Наращивание мощностей в Китае, Вьетнаме и Индонезии повышает спрос на УФ-отверждаемые лаки, которые улучшают устойчивость к истиранию на деревянных панелях, сокращая время такта линии. Новые требования ЕС по эмиссии формальдегида, вступающие в силу в 2026 году, действуют как дополнительный стимул, подталкивая экспортеров к поставке низкоэмиссионных плит. Исследователи повысили прочность на растяжение с 7,63 МПа до 12,73 МПа в целлюлозно-нанофибриллярно-армированных УФ-пленках при 6% загрузке, подтверждая материальные достижения, подходящие для поверхностей с интенсивным движением.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость специализированных олигомеров и фотоинициаторов | -0.8% | Глобально | Короткий срок (≤ 2 лет) |

| Дефицит поставок после переклассификации ЕС REACH ацилфосфиноксидов | -0.6% | Ядро ЕС, распространение на глобальный уровень | Средний срок (2-4 года) |

| Термическая чувствительность появляющихся биоосновных упаковочных субстратов | -0.4% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость специализированных олигомеров и фотоинициаторов

Специализированные олигомерные основы и высокочистые фотоинициаторы добавляют заметные расходы по сравнению с товарными смолами. Транспортные доплаты, возникающие от тарифов США 2025 года, 25% на отдельные канадские и мексиканские входы и 10% на многие китайские товары, дополнительно напрягли бюджеты закупок производителей покрытий, побуждая несколько компаний пересмотреть стратегии поставок. Sun Chemical и аналогичные составители приняли временные ценовые доплаты для компенсации скачка в затратах на сырье, подчеркивая давление маржи по всему рынку радиационно-отверждаемых покрытий.

Дефицит поставок после переклассификации ЕС REACH ацилфосфиноксидов

Европейские регуляторы формально запретили триметилбензоилдифенилфосфиноксид (TPO) в косметических покрытиях ногтей с 1 сентября 2025 года, ссылаясь на канцерогенные риски. Дополнительные фосфитные и фосфиновые вещества вошли в Кандидатский список ECHA в январе 2025 года, оставляя составителей с меньшим количеством высоконадежных опций фотоинициаторов[2]European Chemicals Agency, "Candidate List Update January 2025," echa.europa.eu . Замещение возможно, бис-триметилбензоилфенилфосфиноксид и этил-триметилбензоилфенилфосфинат готовы к применению, но переход усложняет управление запасами и квалификационное тестирование, подталкивая расходы вверх и сдерживая краткосрочный рост.

Анализ сегментов

По сырью: универсальность поддерживает лидерство олигомеров

Олигомеры управляли цепочкой стоимости с 45,77% доли рынка радиационно-отверждаемых покрытий в 2024 году, поддерживаемые их решающей ролью в твердости пленки, гибкости и химической устойчивости. Ожидается, что размер рынка радиационно-отверждаемых покрытий, связанный с олигомерами, будет стабильно расширяться, поскольку производители эксплуатируют полиэфирные, уретановые и эпоксиакрилированные основы для обслуживания контрастных потребностей конечного использования. UCECOAT 7856 от Allnex является примером прогресса, обеспечивая безрастворительную дисперсию для высокоглянцевых полов, которая устраняет традиционные ЛОС.

Параллельно прогнозируется, что фотоинициаторы составят среднегодовой темп роста 6,88%, поскольку светодиодно-специфичные сорта процветают под низкоэнергетическими длинами волн, защищая линейных операторов от высокотемпературных корпусов ламп. Мономеры продолжают регулировать вязкость и плотность поперечного сшивания, при этом лаборатории направляют биооснованные метакрилатные разбавители для сокращения зависимости от ископаемых.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии отверждения: превосходство УФ-ламп встречает импульс электронного луча

УФ-лампы составили 69,67% установленной мощности 2024 года благодаря простой экономике модернизации и надежной глобальной дистрибьюторской сети. Заводы, заменяющие стареющие ртутные лампы железо-легированными вариантами, выжали более высокую облученность из существующих линий, откладывая крупномасштабные капитальные ремонты. Однако размер рынка радиационно-отверждаемых покрытий, связанный с электронно-лучевыми установками, может расширяться быстрее всего, потенциально превышая среднегодовой темп роста 7,10% до 2030 года, поскольку конверторы взвешивают достоинства отверждения без фотоинициаторов, глубокого проникновения пленки и кислородонечувствительной полимеризации. ЭЛ-линии теперь обрабатывают толстые пигментированные системы, общие в барьерной упаковке, стимулируя интерес среди консервщиков пищевых продуктов и аппликаторов защитных покрытий.

Светодиодные УФ-источники, когда-то ограниченные узкополосными этикеточными прессами, теперь освещают широкоформатную графику и промышленные паркетные линии, поскольку рабочие температуры редко превышают 40°C. Гибридные установки двойного отверждения объединяют УФ и влагоотверждаемые химические составы для обеспечения адгезии в затененных углублениях, в то время как новые лазерно-индуцированные фотополимеризационные установки обещают скачки производительности второго уровня, сокращая время воздействия до миллисекунд.

По химии смол: доминирование эпоксиакрилата в сочетании с уретановым ростом

Эпоксиакрилаты сохранили наибольшую долю спроса 2024 года на уровне 30,45% благодаря исключительной адгезии к подложке и химической надежности под агрессивными очистителями. Рынок радиационно-отверждаемых покрытий выигрывает от этих свойств в тяжелых заводских полах, металлической упаковке и электронных паяльных масках, которые сталкиваются с остатками флюса. Однако уретанакрилаты прогнозируются для регистрации среднегодового темпа роста 6,30% до 2030 года, поскольку автопроизводители и сборщики потребительской электроники ищут пленки, которые отражают удары, но гнутся с пластиковыми подложками. Исследователи, документирующие приросты прочности от целлюлозно-нанофибриллярно-легированных уретановых систем, укрепляют механическую привлекательность химии.

Полиэфиракрилаты отвечают на ценочувствительные продуктовые уровни, где умеренная устойчивость к истиранию достаточна, тогда как акриловые эфиры обеспечивают наружную цветостабильность, которую требуют архитекторы. Специальные силиконы заполняют пробелы термостойкости на светоизлучающих диодах и высокоскоростных микропроцессорах, даже когда регуляторы исследуют стойкость октаметилтрисилоксана в экосистемах. Совокупные сдвиги состава будут вращаться вокруг балансирования долговечности конечного использования с соответствием и учетными данными циркулярной экономики, обеспечивая пространство для роста для всех основных химических составов под зонтиком рынка радиационно-отверждаемых покрытий.

По отрасли конечного пользователя: упаковка сохраняет приоритет, в то время как 3D-печать ускоряется

Печатные и упаковочные краски обеспечили 39,88% выручки 2024 года, уровень, обусловленный неумолимым потоком посылок электронной коммерции и предпочтением потребителей к яркой полочной привлекательности. Мгновенно отверждаемые УФ-краски обходят узкие места сквозной сушки, позволяя конверторам интегрировать лак, холодную фольгу и цифровое тиснение в один проход. Энергоотверждаемый портфель INX International подчеркивает, почему рынок радиационно-отверждаемых покрытий остается незаменимым для упаковки товаров быстрого потребления.

В то же время прогнозируется, что аддитивное производство зарегистрирует среднегодовой темп роста 6,22%, поскольку многоматериальная вэт-фотополимеризация продвигает однородность и прочность деталей в аэрокосмические скобки. Линии отделки древесины эксплуатируют УФ-технологию для доставки зеркально-гладких полов менее чем за одну минуту, в то время как электронные сборщики ценят тонкие, бездефектные конформные покрытия, которые переживают режимы испытаний влажности. Компоненты автомобильной кабины выигрывают от светодиодных УФ-печей безопасности касания, которые делают энергосбережения ощутимыми в энергоплотных сборочных залах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Азиатско-Тихоокеанский регион занимает командную роль с 41,23% долей 2024 года и прогнозом среднегодового темпа роста 6,05%, что ставит регион на двойную траекторию лидерства. Китай, Япония и Индия доминируют в секторах электроники, упаковки и автомобилестроения, обеспечивая постоянный спрос на сырье, поскольку отечественные экологические регулирования все более зеркально отражают европейские нормы. Аддитивные мощности для мебели, напольных покрытий и пластиковых потребительских товаров расширяются от центрального Вьетнама до восточного прибрежного Китая, поддерживая УФ-отверждаемые лаки для древесины и пластиковые топкоуты в высокой ротации.

Северная Америка остается технологически богатой, с указами EPA, направляющими безрастворительное принятие, и Калифорнией, действующей как предвестник национальных ограничений ЛОС. Автомобильные OEM в Мичигане и Онтарио теперь интегрируют светодиодные УФ-туннели для внутренних отделок для достижения сокращений энергетического следа. Однако тарифный режим США, введенный в 2025 году, побудил производителей отверждающих смол укрепить отечественную обратную интеграцию для буферизации волатильности.

Видение Европы сосредоточено на Зеленой сделке и расширениях REACH, которые запретили фотоинициаторы TPO в продуктах для ногтей с сентября 2025 года. Предстоящие правила формальдегида 2026 года для производителей панелей и Регулирование упаковки и упаковочных отходов укрепляют рыночные условия, благоприятные для радиационно-отверждаемых химических составов.

Через Южную Америку, Ближний Восток и Африку спрос является развивающимся, но устойчивым, поскольку многонациональные компании развертывают спутниковые покрытийные предприятия для обхода транспортного и валютного риска. Проекты в Бразилии для печати гибких пластиковых пленок и в Саудовской Аравии для панельной мебели подчеркивают, как экологические коды, импортированные из Европы и Северной Америки, ускоряют передачу технологий. Хотя местные составители все еще полагаются на импортированные олигомеры, постепенное регулятивное ужесточение предполагает, что эти регионы составят следующий фланг роста, как только углубятся инфраструктура и навыки.

Конкурентная среда

Рынок радиационно-отверждаемых покрытий характеризуется умеренно фрагментированным полем, где инновации определяют преимущество больше, чем масштаб в одиночку. Глобальные химические мажоры поддерживают многоуровневые портфели сырья, олигомеров, фотоинициаторов и добавок в паре с местными центрами технического обслуживания для ускорения циклов составления. Технологическое лицензирование растет: AkzoNobel объединилась с Wuxi El Pont Radiation Technology для тестирования электронно-лучевого отверждения для рулонных линий, стратегический шаг к энергоэффективным отделкам строительных продуктов. Среднеразмерные региональные составители все еще вырезают пространство, предлагая быстрые пользовательские цветовые соответствия, однако растущие расходы на соответствие могут ускорить консолидацию. Стратегические покупатели ищут активы, которые расширяют географический охват или обеспечивают специализированные светодиодные УФ-составы, предполагая повышенную активность слияний и поглощений в течение прогнозируемого окна.

Лидеры индустрии радиационно-отверждаемых покрытий

-

Akzo Nobel N.V.

-

Allnex Netherlands B.V.

-

BASF

-

PPG Industries, Inc.

-

Covestro AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Evonik Industries AG представила TEGO Wet 288, смачивающую добавку, адаптированную к водоосновным и радиационно-отверждаемым краскам, которая повышает смачивание подложки, но сохраняет перепечатываемость и склеиваемость.

- Декабрь 2023: бизнес рулонных и экструзионных покрытий AkzoNobel сформировал стратегический пакт с китайской Wuxi El Pont Radiation Technology для исследования электронно-лучевого отверждения на рулонных линиях.

Область глобального отчета о рынке радиационно-отверждаемых покрытий

Глобальный отчет о рынке радиационно-отверждаемых покрытий включает:

| Олигомеры |

| Мономеры |

| Фотоинициаторы |

| Добавки |

| УФ-лампа |

| Электронный луч |

| Гибридное / двойное отверждение |

| Микроволновое / инфракрасное |

| Эпоксиакрилат |

| Уретанакрилат |

| Полиэфиракрилат |

| Акриловый эфир |

| Прочие (силикон, виниловый эфир) |

| Древесина и мебель |

| Упаковочные и печатные краски |

| Электроника и полупроводники |

| Автомобилестроение и транспорт |

| Медицинские устройства |

| 3D-печать/Аддитивное производство |

| Прочие (оптика, строительство) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По сырью | Олигомеры | |

| Мономеры | ||

| Фотоинициаторы | ||

| Добавки | ||

| По технологии отверждения | УФ-лампа | |

| Электронный луч | ||

| Гибридное / двойное отверждение | ||

| Микроволновое / инфракрасное | ||

| По химии смол | Эпоксиакрилат | |

| Уретанакрилат | ||

| Полиэфиракрилат | ||

| Акриловый эфир | ||

| Прочие (силикон, виниловый эфир) | ||

| По отрасли конечного пользователя | Древесина и мебель | |

| Упаковочные и печатные краски | ||

| Электроника и полупроводники | ||

| Автомобилестроение и транспорт | ||

| Медицинские устройства | ||

| 3D-печать/Аддитивное производство | ||

| Прочие (оптика, строительство) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка радиационно-отверждаемых покрытий?

Размер рынка радиационно-отверждаемых покрытий составил 7,6 млрд долл. США в 2025 году и прогнозируется достигнуть 9,86 млрд долл. США к 2030 году.

Какая категория сырья занимает наибольшую долю?

Олигомеры лидировали с 45,77% доли рынка радиационно-отверждаемых покрытий в 2024 году, обусловленные их универсальностью производительности.

Какая технология отверждения растет быстрее всего?

Ожидается, что электронно-лучевые системы будут расширяться со среднегодовым темпом роста 7,10% до 2030 года благодаря их преимуществам отверждения без фотоинициаторов.

Почему Азиатско-Тихоокеанский регион является ведущим региональным рынком?

Высокие производственные мощности, более строгие экологические политики и быстрые инфраструктурные инвестиции дают Азиатско-Тихоокеанскому региону 41,23% глобального спроса и самые быстрые перспективы роста со среднегодовым темпом роста 6,05%.

Как регулирования влияют на рост рынка?

Более строгие ограничения ЛОС от EPA, CARB и ЕС REACH подталкивают производителей к безрастворительным УФ и ЭЛ технологиям, добавляя примерно +1,8 процентных пункта к общему прогнозу среднегодового темпа роста.

Последнее обновление страницы: