Размер и доля рынка страхования имущества и от несчастных случаев Нидерландов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

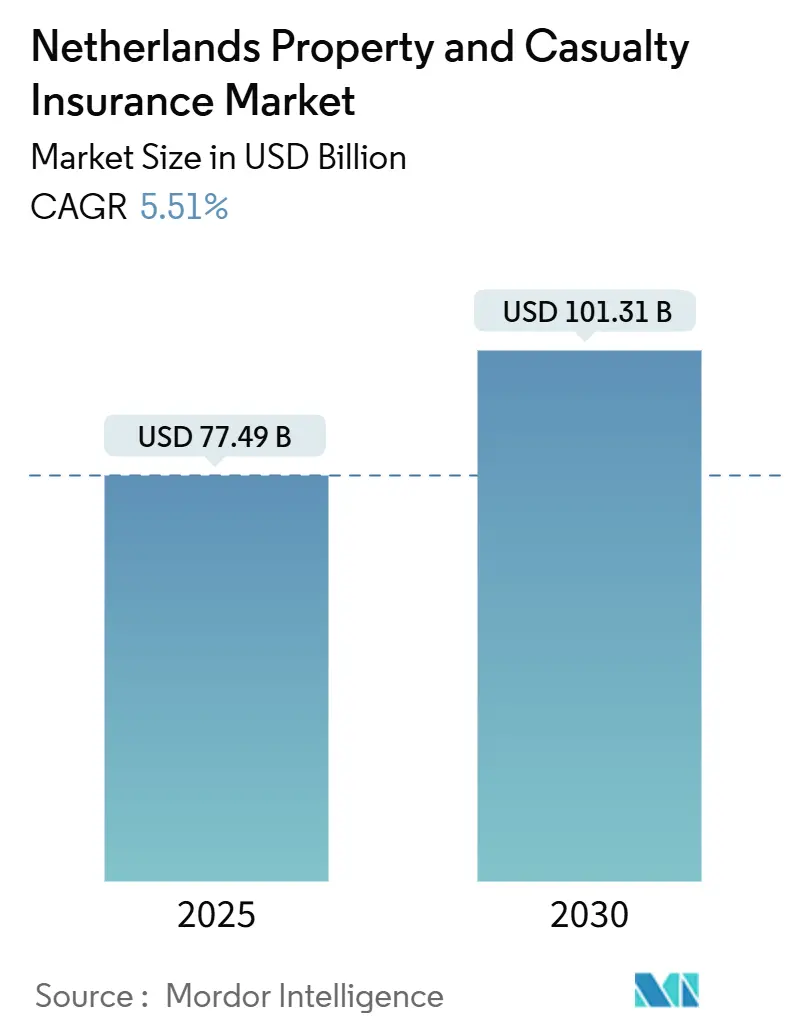

| Размер Рынка (2025) | 77.49 Миллиардов долларов США |

| Размер Рынка (2030) | 101.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования имущества и от несчастных случаев Нидерландов от Mordor Intelligence

Рынок страхования имущества и от несчастных случаев Нидерландов составил 77,49 млрд долларов США в 2025 году и, по прогнозам, вырастет до 101,31 млрд долларов США к 2030 году, что подразумевает годовой темп роста 5,51% за прогнозный период. Стабильный рост премий отражает сохраняющийся спрос на обязательное автострахование, устойчивые расходы домовладельцев и расширение коммерческой деятельности, которая подпитывает потребности корпораций в передаче рисков. Цифровые операционные модели, обязательные раскрытия в области устойчивости и больший опыт климатических убытков теперь формируют дизайн продуктов, стандарты андеррайтинга и распределение капитала. Страховщики направляют инвестиции на автоматизацию, телематику и прогнозную аналитику рисков для защиты маржи, поскольку инфляция претензий следует за ростом стоимости ремонта и более частыми экстремальными погодными явлениями. Нормативная ясность в отношении DORA и Директивы о корпоративной отчетности по устойчивости способствует внедрению технологий, поскольку компании обретают уверенность в утвержденных рамках контроля ИКТ. Между тем, ускоренное расширение проектов возобновляемой энергетики, логистики и дата-центров открывает новые возможности специализированных линий для страховщиков, способных быстро оценивать новые экспозиции.

Ключевые выводы отчета

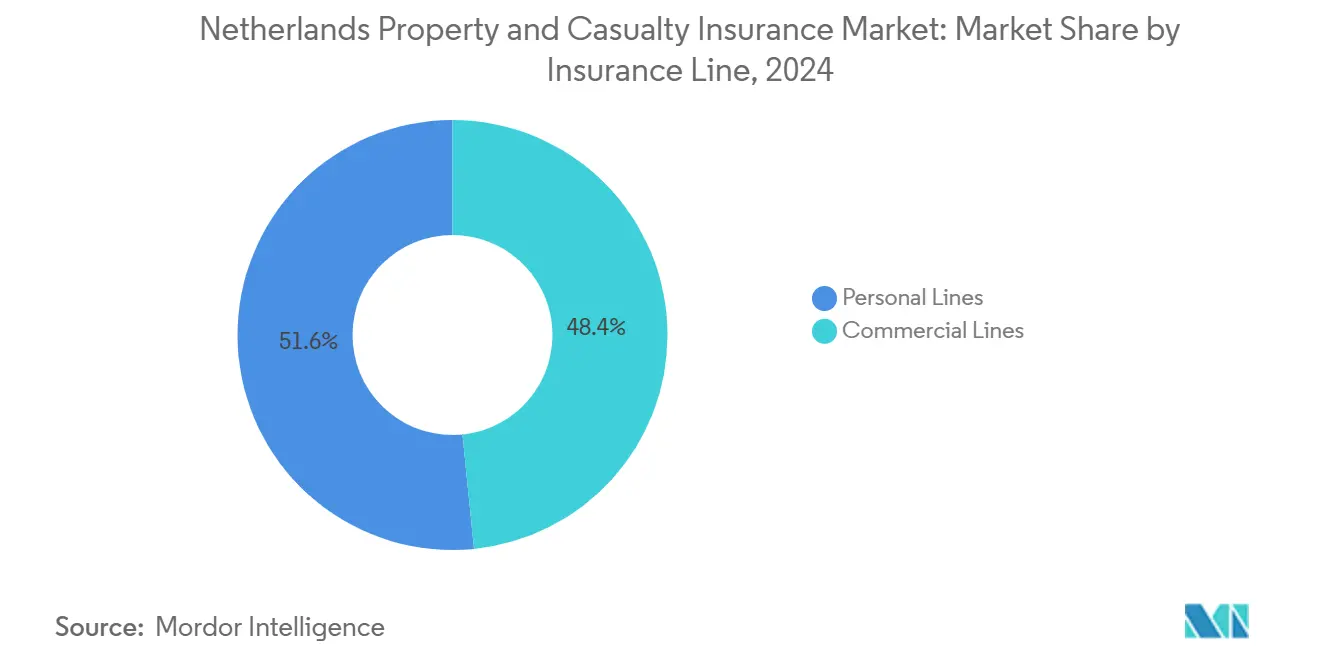

По страховым линиям личные линии лидировали с долей выручки 51,60% в 2024 году, в то время как коммерческие линии продвигаются с годовым темпом роста 5,67% к 2030 году.

По типу покрытия страхование имущества занимало 54,34% доли рынка страхования имущества и от несчастных случаев Нидерландов в 2024 году, в то время как специализированные и развивающиеся линии, по прогнозам, будут расширяться с годовым темпом роста 6,75% до 2030 года.

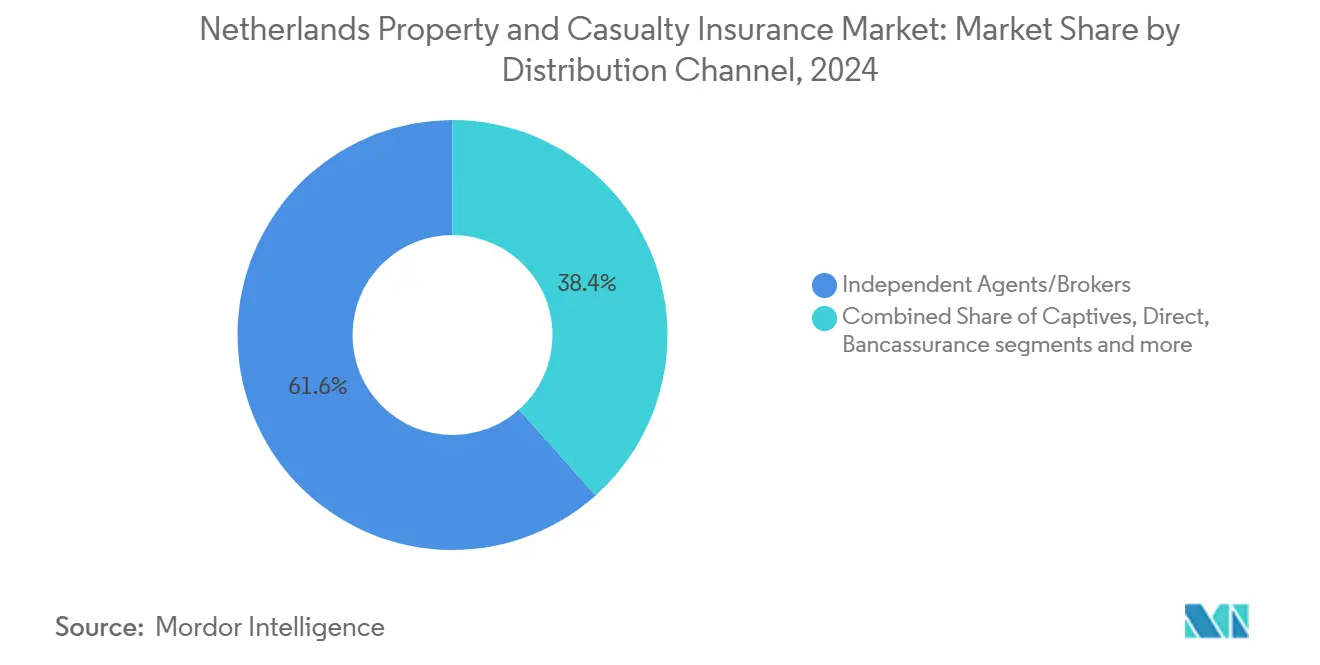

По каналам сбыта независимые агенты и брокеры занимали 61,65% доли в 2024 году; встроенные и партнерские платформы зафиксировали самый быстрый годовой темп роста 4,56% до 2030 года.

По регионам хаб Рандстад составлял 53,25% объема премий 2024 года; Север Нидерландов показывает самый высокий годовой темп роста 4,8%, поддерживаемый развитием возобновляемой энергетики и агротехнологий.

По конечным пользователям индивидуальные потребители представляли 53,20% подписанных премий в 2024 году, в то время как крупные корпорации растут с годовым темпом роста 6,8% из-за более сложных рисков соответствия и киберрисков.

Тенденции и инсайты рынка страхования имущества и от несчастных случаев Нидерландов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к цифровому андеррайтингу и автоматизированным претензиям | +1.2% | Рандстад, Утрехт как первопроходцы | Среднесрочный период (2-4 года) |

| Быстрый рост арендованного автопарка | +0.8% | Национальный, бизнес-коридоры Рандстада | Краткосрочный период (≤ 2 лет) |

| Раскрытие рисков устойчивости, стимулирующее 'зеленые' продукты P&C | +0.7% | На уровне ЕС, Нидерланды как ранний адаптер | Долгосрочный период (≥ 4 лет) |

| Данные умного дома и телематики, снижающие коэффициенты убытков | +0.9% | Городские домохозяйства и подключенные флоты по всей стране | Среднесрочный период (2-4 года) |

| Трансграничный е-ID ЕС, обеспечивающий мгновенную регистрацию | +0.4% | Цифровые хабы по всему Европейскому союзу | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к цифровому андеррайтингу и автоматизированным претензиям

Страховщики ускоряют внедрение ИИ-управляемого отбора рисков и роботизированной обработки претензий, которые сокращают операционные расходы на 15-20% при повышении показателей удовлетворенности. ASR Nederland сократил средние циклы урегулирования ущерба имуществу на 40% после внедрения гиперавтоматизации, которая объединяет роботизированную автоматизацию процессов с интеллектуальным захватом документов. Вступление DORA в силу в январе 2025 года устанавливает базовые средства контроля ИКТ-рисков, которые, парадоксально, ускоряют цифровое внедрение, поскольку точки соответствия теперь ясны[1]Autoriteit Financiële Markten, "DORA Implementation Guidance January 2025," afm.nl. Achmea приписала часть своего 11% роста премий в 2024 году цифровым прямым каналам, которые сокращают расходы на регистрацию на 30% по сравнению с потоками, опосредованными брокерами. Эти выигрыши в эффективности освобождают капитал для запуска новых продуктов и дополнительно укрепляют рынок страхования имущества и от несчастных случаев Нидерландов как континентальный эталон внедрения технологий.

Быстрый рост арендованного автопарка

Разрастающийся сектор корпоративного лизинга создает подпул в 2,3 млрд долларов США внутри коммерческого автострахования, эскалируя спрос на комплексное покрытие, которое адресует риски собственности, обязанности по уходу и электрификации[2]ASR Nederland N.V., "2024-2026 Business Strategy," asrnederland.nl . Транспортные средства, оснащенные продвинутыми системами помощи водителю, генерируют на 25% больше претензий третьих лиц и на 44% больше комплексных претензий, чем традиционные модели, усложняя алгоритмы рейтинга для арендованных флотов. Мандат ЕС по безопасности 2024 года расширяет внедрение ADAS, повышая частоту претензий до перекалибровки актуарных таблиц. Полисы, основанные на использовании и питаемые телематикой флота, уже сокращают премии для водителей с низким риском на 10-15%, но построение соответствующих инфраструктур данных под DORA требует значительных первоначальных затрат. Страховщики, которые овладеют поведенческой аналитикой, смогут опередить конкурентов по мере расширения лизинговых портфелей через логистические, консалтинговые и гиг-экономические платформы.

Раскрытие рисков устойчивости, стимулирующее 'зеленые' продукты страхования имущества и от несчастных случаев

CSRD заставляет игроков встраивать климатические метрики в процедуры андеррайтинга и распределения активов с 2024 года, интенсифицируя спрос на покрытие наводнений, лесных пожаров и переходных рисков[3]Achmea, "Half-Year 2024 Results Presentation," achmea.com. Официальные заметки климатические модели теперь информируют 35% решений по ценообразованию недвижимости и отмечают экспозицию к низколежащим прибрежным зонам. Голландский пул страхования от наводнений, вероятно функциональный к 2025 году, отменяет доктрину исключения после 1953 года и может разблокировать годовую премийную линию в 840 млн долларов США. ABN AMRO точно определяет 900 районов, где адаптационные расходы превышают стоимость домов, представляя плодородную почву для параметрических продуктов против наводнений или энергоэффективности. Страховщики-первопроходцы могут обеспечить долгосрочные отношения с домовладельцами, муниципалитетами и операторами возобновляемых активов, ищущими климатически выровненные возмещения.

Данные умного дома и телематики, снижающие коэффициенты убытков

Датчики интернета вещей обнаруживают утечки, дым или события вторжения и сокращают претензии по жилой недвижимости до 25%. Телематика, развернутая на 60 000 голландских грузовых фургонах, позволяет перевозчикам ценить за километр и вознаграждать безопасное поведение при торможении, подавляя столкновения на 12%. Пилоты встроенного страхования связывают умные устройства с автоматизированными пересчетами премий, обещая 30-40% экономии на администрировании, как только материализуется масштаб. Тем не менее, DORA предусматривает надежные аудиты кибербезопасности третьих лиц, добавляя затраты перед созреванием урожая эффективности. Страховщики, которые быстро навигируют сертификацию поставщиков, захватят ранние сокращения в объединенных коэффициентах при повышении пожизненной ценности клиентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалирующие потери от кибератак для страховщиков | -0,6% | Хабы финансового сектора по всей стране | Краткосрочный период (≤ 2 лет) |

| Продолжительная среда низких процентных ставок | -0,4% | Общеевропейский портфельный вызов | Среднесрочный период (2-4 года) |

| Частота сильных конвективных штормов и дождевых наводнений | -0,5% | Прибрежные и польдерные регионы | Долгосрочный период (≥ 4 лет) |

| Расширение корпоративных кэптивов, высасывающих коммерческие премии P&C | -0,3% | Программы рисков крупных предприятий | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалирующие потери от кибератак для страховщиков

ENISA ранжирует вымогательское ПО и DDoS-атаки как первостепенные угрозы, в то время как Барометр рисков Allianz перечисляет киберопасности как главный глобальный бизнес-риск на 2025 год. De Nederlandsche Bank предупреждает, что геополитические напряжения усиливают государственно-спонсируемые вторжения, нацеленные на голландскую финансовую инфраструктуру. Обязательные раскрытия DORA повысят расходы на соответствие на 52,5-105 млн долларов США по всему сектору, но должны ужесточить надзор за рисками поставщиков. Более высокая частота инцидентов приводит к волатильности коэффициента убытков именно тогда, когда корпоративные покупатели требуют больших киберлимитов, сжимая маржи андеррайтинга. Игроки, которые усиливают протоколы разделения обязанностей и инвестируют в партнерства по разведке угроз, могут защитить балансы при сохранении аппетита к высокомаржинальным кибер-полисам для МСП.

Продолжительная среда низких процентных ставок

Несмотря на постепенные повышения ставок ЕЦБ, доходности реинвестиций остаются значительно ниже средних гарантийных уровней, ограничивая инвестиционный спред и, следовательно, буферы платежеспособности. Меры долгосрочных гарантий Solvency II смягчают удар, но голландские коэффициенты остаются ниже среднего по ЕС, ограничивая гибкость дивидендов и опционы обратного выкупа акций. Страховщики таким образом склоняются к частному кредиту и долгу инфраструктуры, повышая доходность, но также риск ликвидности. Меньшие взаимные компании борются с поиском неликвидных активов в масштабе и сталкиваются с повышенным давлением реинвестиций по мере роста погашений. Сценарий умеряет способность к расширению, потенциально смягчая траекторию роста рынка страхования имущества и от несчастных случаев Нидерландов в годы нормализации ставок.

Сегментный анализ

По страховым линиям: коммерческие линии ускоряются несмотря на доминирование личных

Личные линии занимали 51,6% премии 2024 года, подкрепленные обязательным автострахованием и широко распространенными полисами домовладельцев на 8,1 млн жилищ. Коммерческие линии тем не менее показывают более сильный годовой темп роста 5,67%, сигнализируя о широком корпоративном аппетите к специализированной передаче рисков в ужесточающемся регуляторном пространстве. Частное автостраховое андеррайтинг, управляемое телематикой, теперь сталкивается с давлением на маржу, поскольку насыщенные датчиками автомобили фиксируют более высокую серьезность столкновений, раздувая стоимость ремонта и премийную инфляцию до 20%. Размер рынка страхования имущества и от несчастных случаев Нидерландов для коммерческих сегментов прогнозируется расширяться быстрее, чем личное покрытие, поскольку отчетность по устойчивости заставляет предприятия страховать экологические обязательства. Портфели домовладельцев выигрывают от прозрачного режима без претензий 2024 года, который поднимает удержание на 12% и сокращает ручную работу благодаря автоматическим лентам истории претензий. Корпоративные классы имущества и ответственности опираются на требования CSRD, которые обязывают фирмы хеджировать переходные и физические климатические риски, поддерживая многолетний рост.

Второстепенные личные классы, включая личную ответственность и зонтичное страхование, растут умеренными 3-4% в год, поскольку голландские домохозяйства защищаются от судебных исков за диффамацию в социальных сетях и растущих судебных издержек. Страхование путешествий и домов на колесах, подавленное во время пандемии, восстанавливается выше 6%, поскольку восстанавливаются внутренние развлекательные поездки и трансграничный европейский туризм. Рынок страхования имущества и от несчастных случаев Нидерландов теперь свидетельствует о том, как игроки коммерческого автострахования разрабатывают продукты для электрифицированных флотов, которые охватывают повреждение батарей, сбои в зарядной инфраструктуре и амортизацию остаточной стоимости.

По типу покрытия: сила имущества встречает инновации специальности

Страхование имущества захватило 54,3% общих премий в 2024 году из-за высоких оценок активов, сосредоточенных в Амстердаме, Роттердаме и Гааге. Страхование от несчастных случаев поддерживало примерно 30%, в то время как кибер, климато-параметрические и профессионально-ответственные линии продвигали специальный рост с годовым темпом роста 6,75%, самым быстрым среди всех категорий. Структурное повреждение фундамента, затрагивающее 425 000 домов, построенных на деревянных сваях, представляет скрытую экспозицию претензий от 14,7 до 24,15 млрд долларов США, которую специальные игроки ценят осторожно. Размер рынка страхования имущества и от несчастных случаев Нидерландов для специального покрытия прогнозируется расти умеренными однозначными темпами, поскольку параметрические триггеры осадков и проседания почвы получают принятие. Ценообразование имущества теперь учитывает сценарии осадков KNMI'23, приводя к 10-25% повышениям премий для прибрежных почтовых индексов к 2026 году. Линии от несчастных случаев пожинают спрос от штрафов за нарушение GDPR, трансграничной ответственности электронной торговли и программ ошибок и упущений консультантов, укрепляя доходы от рискового инжиниринга на основе сборов.

Параметрические покрытия, адаптированные к тепличному садоводству, простою ветряных турбин и воздействию града на солнечные панели, появляются как дифференциаторы для андеррайтеров, готовых использовать высокоразрешающие погодные данные. Игроки ответственности исследуют премийные скидки, связанные с ESG, где корпоративные страхователи достигают целей по сокращению углерода, демонстрируя инновации продуктов, которые связывают передачу рисков с результатами устойчивости. Ожидается, что лидерство доли рынка страхования имущества и от несчастных случаев Нидерландов по линиям имущества умеренно сузится, поскольку специальные и киберлинии захватывают дополнительный рост.

По каналу сбыта: цифровая трансформация изменяет традиционное доминирование

Независимые агенты и брокеры удержали 61,7% премии 2024 года, поскольку сложные экспозиции МСП и среднего рынка все еще требуют консультативных советов. Тем не менее встроенные и партнерские платформы демонстрируют годовой темп роста 4,56%, отражая инвестиции страховщиков в API, которые встраивают покрытие в оформление заказов электронной торговли и приложения мобильности как услуги. Порталы прямых продаж потребителям привлекают молодую демографию мгновенными котировками и самообслуживанием изменений полисов, выкачивая товаризированный автомобильный и имущественный бизнес у агентов. Каналы банкострахования расширились после того, как CRR3 снизил весы риска участия в страховании, побуждая ABN AMRO, ING и Rabobank к перекрестным продажам домашней и кибер-защиты. Размер рынка страхования имущества и от несчастных случаев Нидерландов, распределяемый через только цифровые каналы, прогнозируется удвоиться между 2025 и 2030 годами, поскольку трение регистрации сокращается.

MGA и оптовые торговцы сохраняют релевантность для морского корпуса, авиационной ответственности и строительства проектов возобновляемой энергии, поскольку агрегация мощности и специальные ноу-хау превосходят экспертизу отдельных перевозчиков. Сети кэптивов и связанных агентов видят снижающуюся посещаемость, но все еще обслуживают состоятельные домохозяйства, которые нуждаются в индивидуальных зонтичных лимитах, покрытии яхт и страховании изобразительного искусства. Регуляторное одобрение регистрации е-ID еще больше разрушит бумажную работу, позиционируя цифровых посредников для устойчивого захвата премий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: корпоративная сложность движет ростом премий

Индивидуалы занимали 53,2% общей премии в 2024 году, но росли медленнее корпоративных сегментов, которые показали годовой темп роста 6,8% на сложном соответствии и киберриске. Микро-МСП выигрывают от упакованных цифровых полисов, которые резко сокращают расходы на андеррайтинг и поддерживают конкурентоспособные цены, в то время как фирмы среднего рынка требуют многонациональных программ, охватывающих транспорт, ответственность за продукт и зарубежную профессиональную ответственность. Крупные корпорации заказывают индивидуальные слои климатического риска, кибер-ответственности и нарушения цепочки поставок, подпитывая рост рынка страхования имущества и от несчастных случаев Нидерландов. Покрытие на основе использования привлекает индивидуальных автомобилистов, которые соглашаются на отслеживание телематики для персонализированных ставок, повышая удержание среди технически подкованных водителей. Состоятельные домохозяйства все больше ищут защиту от избыточной ответственности, поскольу эскалируют споры в социальных сетях и ущерб репутации.

Покупатели государственного сектора борются с обязательствами по конфиденциальности данных и углеродными обновлениями социального жилья, требуя руководства по рисковому инжинирингу и гибких лимитов. Параметрические выплаты, привязанные к нарушению общественного транспорта или высоте паводковых вод, привлекают муниципальные бюджеты, которые ценят определенность денежного потока. Доля рынка страхования имущества и от несчастных случаев Нидерландов корпоративных покупателей, вероятно, превысит 50% после 2030 года, если текущие дифференциалы роста сохранятся.

Географический анализ

Конурбация Рандстад внесла 53,25% премий 2024 года из-за плотности населения, высокой стоимости активов и концентрации штаб-квартир многонациональных компаний. Коммерческий спрос продвигается присутствием финансовых, технологических и логистических кластеров, которые требуют сложных слоев катастроф имущества и глобальных покрытий ответственности. Цены на дома между 420 000-630 000 долларов США переводятся в значительные страховые суммы домовладельцев, в то время как продолжающиеся проекты городского обновления повышают аппетит к строительным рискам. Климатическая экспозиция, вытекающая из повышения уровня моря и проседания, движет инновациями в адаптивном покрытии, включая параметрические полисы защиты от всплесков, запускаемые показаниями измерителей приливов Delta Works.

Север Нидерландов показывает самый быстрый годовой темп роста 4,8%, поскольку кластеры ветряных ферм у островов Ваддензее и пилоты производства водорода в Гронингене стимулируют спрос на морское, инженерное и страхование бизнес-перерывов. Принятие точного земледелия требует оборудования и страхования урожая, поощряя прямых писателей предлагать котировки на основе смартфонов комбайнам и тракторам, оснащенным датчиками. Более низкая плотность населения и конкурентоспособные цифровые цены привлекают домохозяйства, чувствительные к цене, подкрепляя поглощение личных линий во Фрисландии и Дренте.

Восток Нидерландов растет стабильно по мере расширения производственного экспорта в Германию. Трансграничная торговля заставляет фирмы обеспечивать грузовое и транзитное покрытие, которое соответствует как голландским, так и немецким нормам ответственности. Зоны традиционной тяжелой промышленности все еще несут риски экологического ухудшения, побуждая специализированных игроков к андеррайтингу полисов очистки от загрязнения. Растущие агротехнические хабы в Оверэйсселе и Гелдерланде требуют кибер-расширений и отзыва продукции для поставщиков подключенной сельскохозяйственной техники. Юг Нидерландов, закрепленный высокотехнологичным коридором Эйндховена, показывает стабильный рост, движимый страхованием цепочки поставок полупроводников и защитой имущества R&D.

Конкурентный ландшафт

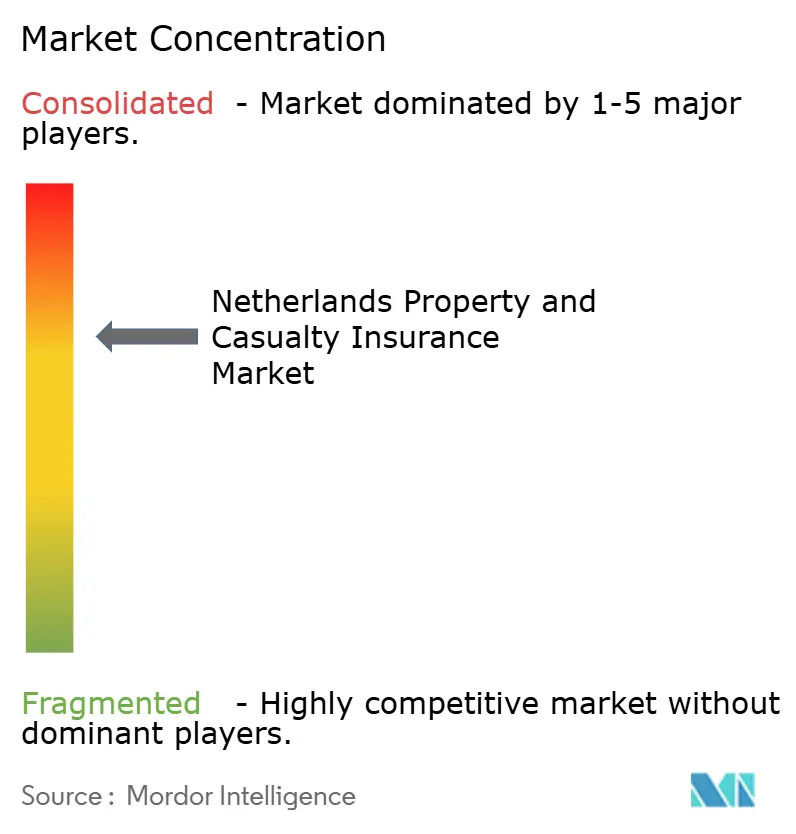

Пятерка лучших страховщиков захватила почти две трети подписанных премий в 2024 году. Покупка ASR Aegon Nederland в 2024 году повышает ее проникновение в личные и коммерческие сферы при повышении целей эффективности объединенных коэффициентов 92-94%. Приобретение Brown & Brown Quintes Holding вводит международного консолидатора, который увеличивает масштаб независимых брокеров через 18 голландских офисов. Цифровые инвестиции отличают рыночных лидеров: KPMG находит, что игроки с поддержкой ИИ сокращают коэффициенты затрат на 15-20%, повышая ценовую конкурентоспособность по сравнению с более медленными адаптерами.

Инновации продуктов сосредоточены на киберпокрытии для МСП, параметрических климатических решениях и формулировках полисов, связанных с ESG, которые выравнивают премии с вехами устойчивости. Альянс Eurapco позволяет Achmea и европейским партнерам совместно разрабатывать платформы претензий на основе блокчейна и API встроенного страхования. Регуляторные барьеры, включая капитал Solvency II и аудиты ИКТ-рисков DORA, препятствуют стартапам без сильной перестраховочной поддержки, эффективно защищая действующих лиц. Нишевые специалисты, такие как Chubb, Zurich и HDI, вырезают прибыльные карманы в морском корпусе, искусстве и ответственности наук о жизни. Рынок страхования имущества и от несчастных случаев Нидерландов продолжает привлекать иностранных участников через партнерства MGA, которые обеспечивают экспертизу андеррайтинга без немедленной экспозиции балансового листа.

Лидеры отрасли страхования имущества и от несчастных случаев Нидерландов

-

Achmea Schadeverzekeringen N.V

-

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

-

ASR Schadeverzekering N.V.

-

N.V. Univé Schade

-

Allianz Nederland Schadeverzekering NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Закон о цифровой операционной устойчивости вступил в силу, требуя ежегодной отчетности по контрактам с ИКТ-поставщиками и повышая общесекторальные затраты на соответствие до 50-100 млн евро (52,5-105 млн долларов США), при этом повышая стандарты киберустойчивости.

- Ноябрь 2024: Brown & Brown закрыла покупку Quintes Holding B.V., добавив 700 сотрудников и 200 000 клиентов к своему европейскому присутствию.

- Июнь 2024: Голландский пул страхования от наводнений получил регуляторную поддержку, разблокируя годовой премийный поток в 800 млн евро (840 млн долларов США) для игроков недвижимости.

- Апрель 2024: Ecclesia Netherlands купила большинство в BS&F Holding, укрепив свою специализацию в государственном секторе через ИТ-платформу для услуг домохозяйств с низким доходом.

Объем отчета о рынке страхования имущества и от несчастных случаев Нидерландов

Страхование имущества и от несчастных случаев - это тип покрытия, который защищает вещи и имущество страхователя, такие как дом, автомобиль и другие принадлежности. Оно также включает покрытие ответственности, которое защищает вас, если вы признаны юридически ответственными за несчастный случай, который причиняет травмы другому лицу или ущерб их имуществу.

Страхование имущества и от несчастных случаев в Нидерландах сегментировано по типу продукта и каналу сбыта. Рыночный тип продукта далее сегментирован на автотранспортные средства, пожар, транспорт и другие типы продуктов. Рынок по каналу сбыта далее сегментирован на прямых агентов, брокеров, онлайн и другие каналы сбыта.

Отчет предлагает размер рынка и прогнозы для рынка страхования имущества и от несчастных случаев Нидерландов в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Личные линии | Личные пассажирские автомобили | |

| Домовладельцы | ||

| Личная ответственность/зонтичное | ||

| Другие личные | ||

| Коммерческие линии | Коммерческая недвижимость | |

| Коммерческие автомобили | ||

| Общая ответственность | ||

| Компенсация работникам | ||

| Специальные линии | Кибер | |

| Морское и авиационное | ||

| Профессиональная ответственность | ||

| Строительство/инжиниринг | ||

| Директора и должностные лица | ||

| Имущество |

| Страхование от несчастных случаев/ответственность |

| Специальные и развивающиеся |

| Независимые агенты/брокеры |

| Кэптивы/эксклюзивные агенты |

| Прямые ответы и онлайн |

| Банкострахование и аффинити |

| Управляющие генеральные агенты (MGA)/оптовики |

| Встроенные/партнерские платформы |

| Индивидуалы |

| Микро и малый бизнес |

| Предприятия среднего рынка |

| Крупные корпорации |

| Государственный сектор и некоммерческие организации |

| Рандстад |

| Север Нидерландов |

| Восток Нидерландов |

| По страховым линиям (стоимость) | Личные линии | Личные пассажирские автомобили | |

| Домовладельцы | |||

| Личная ответственность/зонтичное | |||

| Другие личные | |||

| Коммерческие линии | Коммерческая недвижимость | ||

| Коммерческие автомобили | |||

| Общая ответственность | |||

| Компенсация работникам | |||

| Специальные линии | Кибер | ||

| Морское и авиационное | |||

| Профессиональная ответственность | |||

| Строительство/инжиниринг | |||

| Директора и должностные лица | |||

| По типу покрытия (стоимость) | Имущество | ||

| Страхование от несчастных случаев/ответственность | |||

| Специальные и развивающиеся | |||

| По каналам сбыта (стоимость) | Независимые агенты/брокеры | ||

| Кэптивы/эксклюзивные агенты | |||

| Прямые ответы и онлайн | |||

| Банкострахование и аффинити | |||

| Управляющие генеральные агенты (MGA)/оптовики | |||

| Встроенные/партнерские платформы | |||

| По конечному пользователю (стоимость) | Индивидуалы | ||

| Микро и малый бизнес | |||

| Предприятия среднего рынка | |||

| Крупные корпорации | |||

| Государственный сектор и некоммерческие организации | |||

| По регионам | Рандстад | ||

| Север Нидерландов | |||

| Восток Нидерландов | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования имущества и от несчастных случаев Нидерландов?

Рынок достиг 77,49 млрд долларов США в 2025 году и прогнозируется до 101,30 млрд долларов США к 2030 году, отражая годовой темп роста 5,51%.

Какой сегмент расширяется быстрее всего в рынке страхования имущества и от несчастных случаев Нидерландов?

Специальные и развивающиеся линии, особенно кибер- и климато-рисковые продукты, растут с годовым темпом роста 6,75% до 2030 года.

Насколько доминируют независимые брокеры в голландском распределении P&C?

Независимые агенты и брокеры занимали 61,65% премии 2024 года, но платформы встроенного страхования набирают обороты с годовым темпом роста 4,56%.

Как DORA влияет на голландских страховщиков?

Закон о цифровой операционной устойчивости, действующий с января 2025 года, обязывает страховщиков соответствовать строгому надзору за ИКТ-рисками и отчетности по сторонним поставщикам, повышая затраты на соответствие, но усиливая киберустойчивость.

Последнее обновление страницы: