Размер и доля рынка страхования жизни и общего страхования Финляндии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

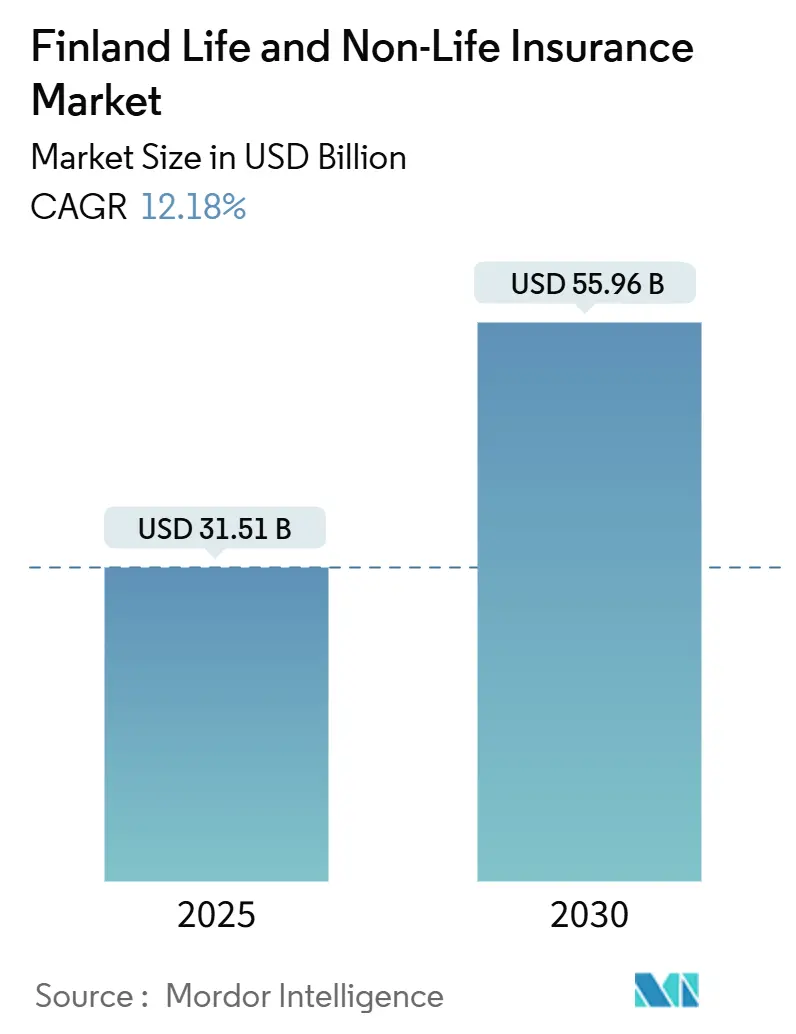

| Размер Рынка (2025) | 31.51 Миллиардов долларов США |

| Размер Рынка (2030) | 55.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.18% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Финляндии компанией Mordor Intelligence

Рынок страхования жизни и общего страхования Финляндии оценивается в 31,51 млрд долларов США в 2025 году и планирует достичь 55,96 млрд долларов США к 2030 году, демонстрируя устойчивый среднегодовой темп роста 12,18%, что ставит страну в число наиболее быстро развивающихся страховых арен континента. Рост базируется на обязательном автомобильном страховании, гарантирующем стабильную премиальную базу, растущем интересе к частному медицинскому страхованию по мере снижения доверия к государственному здравоохранению, и быстром внедрении insurtech-решений, сокращающих циклы вывода продуктов на рынок. Резкий рост погодных убытков стимулировал развитие параметрических договоров, адаптированных к климатическим реалиям Северных стран. Растущая осведомленность финнов о рисках, поддерживаемая цифровыми порталами самообслуживания, укрепляет перекрестные продажи страховых полисов жизни, связанных со сбережениями, которые теперь предлагают лучшую доходность по мере роста процентных ставок. Между тем, альянсы, такие как сеть Eurapco, дают отечественным страховщикам экономически эффективный доступ к общим платформам и кадровым ресурсам, которые было бы неэкономично создавать собственными силами.

Ключевые выводы отчета

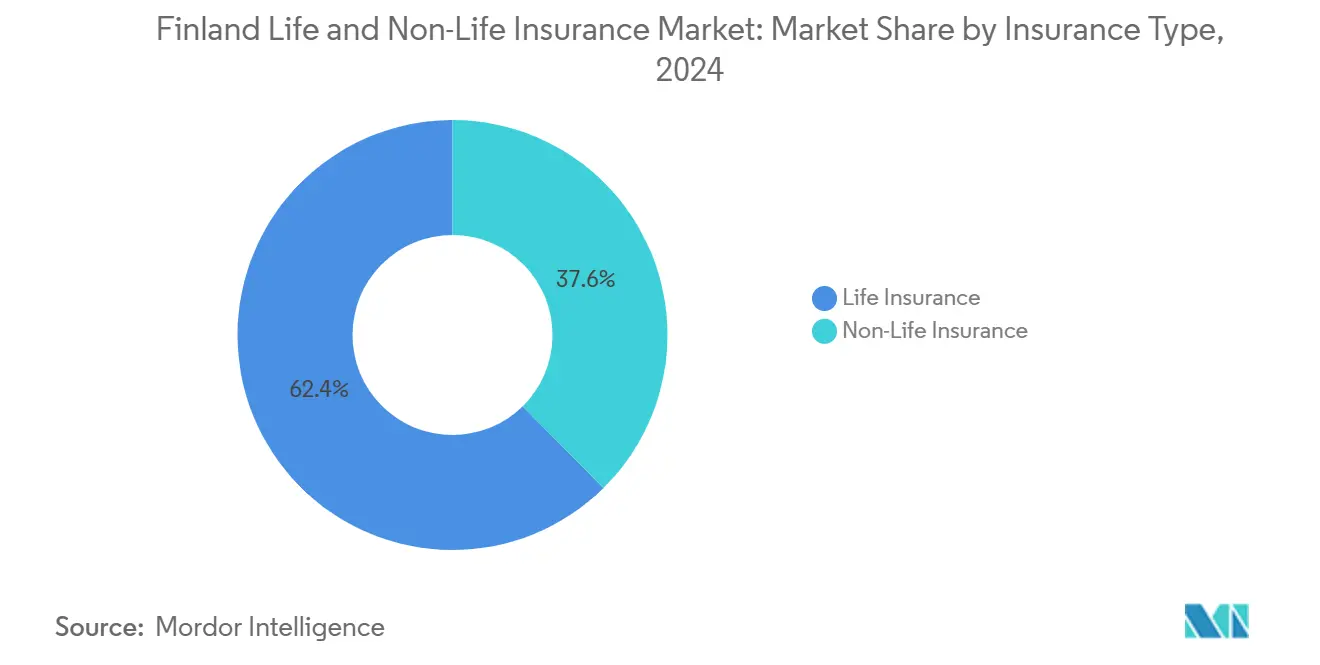

- По типам страхования страхование жизни лидировало с 62,4% доли рынка страхования жизни и общего страхования Финляндии в 2024 году; ожидается, что медицинское страхование будет развиваться со среднегодовым темпом роста 12,51% до 2030 года.

- По каналам распространения модели агентств/брокеров контролировали 40,2% доходов в 2024 году, в то время как ожидается рост онлайн и мобильных продаж со среднегодовым темпом роста 13,22% до 2030 года.

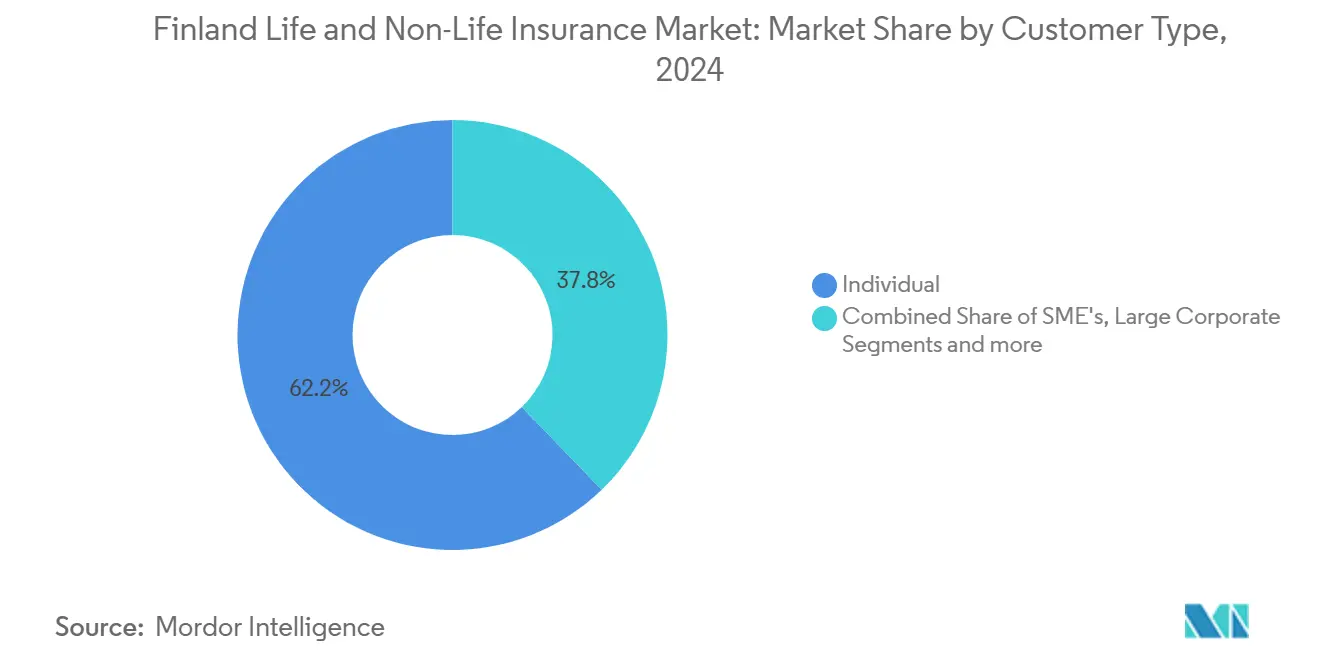

- По типам клиентов индивидуальные/розничные покупатели составляли 62,2% размера рынка страхования жизни и общего страхования Финляндии в 2024 году и расширяются со среднегодовым темпом роста 9,53%.

- По отраслям конечных пользователей производство занимало 21,25% доли размера рынка страхования жизни и общего страхования Финляндии в 2024 году; ИКТ и профессиональные услуги зафиксировали самый быстрый среднегодовой темп роста 8,64% до 2030 года.

- По регионам Большой Хельсинки/Уусимаа обеспечивал 32,32% доли в 2024 году, тогда как Восточная Финляндия показывает самый быстрый прогноз среднегодового темпа роста 8,41%.

Тенденции и аналитические данные рынка страхования жизни и общего страхования Финляндии

Анализ воздействия драйверов

| Драйвер | (~)% Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост партнерств с insurtech | +2.1% | Национальный, сосредоточенный в Большом Хельсинки | Среднесрочный (2-4 года) |

| Быстрое внедрение цифрового самообслуживания | +1.8% | Национальный, наиболее сильный в городских районах | Краткосрочный (≤2 лет) |

| Обязательное ОСАГО и устойчивые продажи автомобилей | +1.4% | Национальный, равномерное воздействие | Долгосрочный (≥4 лет) |

| Растущий спрос на добровольное медицинское страхование | +2.3% | Национальный, выше в Южной Финляндии | Среднесрочный (2-4 года) |

| Внедрение климатических параметрических полисов | +1.2% | Восточная и Северная Финляндия | Долгосрочный (≥4 лет) |

| Более высокая доходность возрождает привлекательность страхования жизни-сбережений | +1.6% | Зажиточные регионы по всей стране | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост партнерств с Insurtech

Отечественные страховщики все чаще обращаются к технологическим альянсам для сокращения циклов запуска и снижения фиксированных IT-расходов. Соглашение между Qantev и InsureMO в январе 2025 года иллюстрирует, как разъемы типа plug-and-play передают аналитику на основе ИИ в скандинавские системы урегулирования претензий, сокращая ручной просмотр и освобождая персонал для консультационной работы. LocalTapiola углубляет инновационный охват через Альянс Eurapco, восемь участников которого объединяют инвестиции и данные для совместного создания продуктов для 35 рынков - масштаб, недостижимый для отдельного финского страховщика среднего уровня. Коллективные платформы снижают затраты на внедрение нишевых предложений, таких как кибер-дополнения или автострахование по пробегу, ускоряя их общенациональное развертывание. По мере того как цифровые каналы завоевывают долю, скорость, обеспечиваемая партнерством, становится критически важной для защиты маржи от гибких новичков.

Быстрое внедрение цифрового самообслуживания

Финны ценят бесшовные онлайн-путешествия, которые позволяют им получать котировки, заключать договоры и подавать претензии без посещения филиалов. OP Financial Group уже предлагает круглосуточные панели управления, где домохозяйства могут изменять франшизы, получать выплаты по претензиям и отслеживать остатки сбережений в режиме реального времени[1]OP Financial Group, "Interim Report Q1 2024," op.fi. Чистый игрок POP Vakuutus обслуживает 190 000 страхователей исключительно через мобильный сайт, который получает ведущие в отрасли оценки удовлетворенности клиентов 9,1 балла. Государственная политика дополняет частные инициативы: национальная цифровая дорожная карта финансирует модернизацию облачных технологий, ИИ и кибербезопасности до 2030 года, делая сельские электронные услуги такими же стабильными, как городские. Более быстрое внедрение повышает пожизненную ценность клиента, а автоматизированные консультационные системы снижают затраты на привлечение, что создает благоприятный цикл, поднимающий рост рынка страхования жизни и общего страхования Финляндии.

Обязательное ОСАГО и устойчивые продажи автомобилей

Обязательное страхование автогражданской ответственности третьих лиц поддерживает стабильные поступления премий даже в период спада. Правило, введенное в июне 2024 года, распространило покрытие на электрические скутеры и аналогичные устройства, мгновенно расширив базу застрахованных транспортных средств. Предстоящие поправки в мае 2025 года требуют от внешних ремонтных мастерских иметь чистую криминальную историю перед доступом к критически важным для безопасности данным транспортных средств, повышая точность андеррайтинга за счет снижения риска мошенничества [2]Ministry of Justice Finland, "Vehicle Act 2025 Amendment," finlex.fi . Pohjola Insurance, которая начала предлагать адаптированные полисы для электромобилей еще в 2003 году, уже учитывает в ценообразовании риски батарей, зарядных станций и дальних буксировок, позволяя ей продавать дополнительные функции с добавленной стоимостью по мере роста внедрения электромобилей. Последовательные модели владения транспортными средствами в сочетании с улучшенными правилами соблюдения обеспечивают предсказуемый поток доходов для рынка страхования жизни и общего страхования Финляндии.

Растущий спрос на добровольное медицинское страхование

Фрустрация от времени ожидания в государственных каналах здравоохранения направляет больше финнов к частным полисам. В 2024 году 6,5% граждан отметили неудовлетворенные медицинские потребности, в основном из-за задержек, создавая четкую потребность в дополнительных продуктах, обещающих доступ в течение недели[3]Finnish Institute for Health and Welfare, "Health System Review 2024," thl.fi . Частный провайдер Mehiläinen сообщил об обороте 2,02 млрд долларов США в 2024 году, что свидетельствует о том, что мощности медицинских услуг масштабируются для удовлетворения застрахованного спроса. По мере созревания округов социального обеспечения после реформы 2023 года пробелы в кадровом обеспечении и инфраструктуре сохраняются, делая добровольное страхование долгосрочным элементом, а не временным решением. Страховщики, которые объединяют сети врачей, телемедицину и аналитику здоровья, лучше всего позиционированы для захвата доли.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкая страховая грамотность среди потребителей | -1.7% | Сельские районы по всей стране | Долгосрочный (≥4 лет) |

| Эскалация затрат на урегулирование претензий по автомобильному/имущественному страхованию | -2.1% | Городские центры | Краткосрочный (≤2 лет) |

| Напряжение капитала по Solvency II на инноваторов | -1.3% | Малые и средние страховщики | Среднесрочный (2-4 года) |

| Затраты на локализацию данных для использования облачных технологий | -0.9% | По всему рынку | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация затрат на урегулирование претензий по автомобильному/имущественному страхованию

Счета за ремонт высокотехнологичных транспортных средств и инфляция строительных материалов подняли компенсацию ущерба на 8% в 2024 году, согласно национальному надзорному органу. Частые циклы замерзания-оттаивания разрушают крыши и дороги, создавая всплески нагрузки для оценщиков. Повышение премий, которое следует, может снизить доступность для ценочувствительных пользователей и заставить малые предприятия увеличить франшизы, замедляя рост премий до стабилизации кривых затрат.

Низкая страховая грамотность

Сложность формулировок полисов препятствует покупкам и приводит к недостаточному страхованию. Сельские домохозяйства часто не имеют доступа к надежным консультационным каналам, оставляя пробелы, которые проявляются только при подаче претензий. Новые виды страхования, такие как киберстрахование или параметрическое страхование, требуют дополнительного объяснения, удлиняя циклы продаж и повышая затраты на распространение. Образовательные программы при поддержке отрасли существуют, но прогресс остается неравномерным, снижая рост рынка страхования жизни и общего страхования Финляндии в долгосрочной перспективе.

Сегментный анализ

По типам страхования: Сила страхования жизни встречается с динамикой здравоохранения

Страхование жизни доминировало с 62,4% доли рынка страхования жизни и общего страхования Финляндии в 2024 году, поддерживаемое интеграцией с пенсионными планами и компонентами гарантированной доходности, которые вновь обрели привлекательность с ростом ставок. Сегмент выигрывает от размера рынка страхования жизни и общего страхования Финляндии, поддерживаемого общими премиями в размере 31,50 млрд долларов США, давая действующим игрокам масштаб для инноваций в продуктах. Растущая доходность помогает традиционным эндаументам лучше конкурировать с взаимными фондами, в то время как работодатели расширяют групповое страхование жизни для удержания дефицитных талантов на напряженном рынке труда.

Отрасли общего страхования добавляют разнообразие. Медицинское страхование показывает прогноз среднегодового темпа роста 12,51% до 2030 года, вливая свежий рост в рынок страхования жизни и общего страхования Финляндии. Обязательные автомобильные линии создают стабильный денежный поток, а новые дополнительные продукты для электромобилей увеличивают размер чека. Климатическая волатильность обостряет интерес к индексированным имущественным контрактам, которые урегулируются быстрее, чем традиционные претензии, требующие оценки. Специализированные суб-линии, от кибер до сельского хозяйства, расширяют выбор для МСП, нуждающихся в индивидуальной защите.

По каналам распространения: Цифровой рост проверяет модели отношений

Традиционные агентские и брокерские каналы все еще размещают 40,2% премий, основываясь на личном руководстве по сложным пакетам, таким как планирование наследования. Тем не менее цифровые аборигены продвигают онлайн и мобильные продажи со среднегодовым темпом роста 13,22%, превращая удобство в устойчивый рост рынка страхования жизни и общего страхования Финляндии. Страховщики внедряют бесшовное открытие счетов, рабочие процессы электронной подписи и функции мгновенных выплат, которые склоняют предпочтения к самообслуживанию.

Банки, которые сочетают кредитование, управление активами и решения по рискам, сохраняют большую перекрестную базу. Только OP Financial Group обслуживает 2,1 миллиона владельцев-клиентов, подчеркивая охват банковского страхования внутри отрасли страхования жизни и общего страхования Финляндии. Прямые бренды стремятся к повышению маржи через собственные порталы, но нуждаются в значительных инвестициях в платформу. Партнерские программы с ритейлерами или приложениями для гиг-работников появляются как гибкий средний путь, встраивая страхование в повседневные транзакции без нарушения пути клиента.

По типам клиентов: Розничное ядро с корпоративными смежностями

Домохозяйства обеспечили 62,2% подписанных премий в 2024 году и продолжают расти на 9,53% до 2030 года. Размер рынка страхования жизни и общего страхования Финляндии для частных лиц базируется на стабильных зарплатах, высокой цифровой грамотности и стареющем населении, ищущем пенсионную безопасность. Упрощенные пути покупок привлекают более молодых покупателей, привычных к услугам в стиле подписки.

МСП стремятся к модульным пакетам, которые сочетают киберзащиту, профессиональную ответственность и защиту от прерывания бизнеса. Корпорации глобального масштаба опираются на страховщиков, которые предоставляют сложные многонациональные программы и поддержку фронтинга кэптивов. Государственные и некоммерческие органы требуют индивидуальных пунктов ответственности и долгосрочных контрактов, поощряя страховщиков создавать специализированные подразделения, которые понимают процессы покупки, основанные на закупках.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: Производственный якорь, подъем услуг

Производство лидировало с 21,25% доли рынка страхования жизни и общего страхования Финляндии в 2024 году, поскольку тяжелое оборудование, логистические цепи и экспортная экспозиция требуют многолинейного покрытия. Размер рынка страхования жизни и общего страхования Финляндии для ИКТ и профессиональных услуг меньше, но расширяется быстрее всего со среднегодовым темпом роста 8,64%, поскольку киберугрозы повышают спрос на пакеты реагирования на нарушения и ошибки-упущения.

Строительство поддерживает стабильный аппетит к поручительству и ответственности, поскольку обновление инфраструктуры набирает темп. Транспортные фирмы используют морские и грузовые продукты, которые обеспечивают статус Финляндии как балтийских ворот. Поставщики медицинских услуг, такие как Mehiläinen, требуют встроенной защиты от врачебной ошибки и конфиденциальности данных, отражая то, как рост сектора услуг диверсифицирует премиальные пулы за пределы наследственной тяжелой промышленности.

Географический анализ

Большой Хельсинки/Уусимаа лидирует с 32,32% премий, основываясь на финансах, технологиях и высоких доходах домохозяйств, которые поддерживают многослойные портфели, охватывающие страхование жизни, сбережения, автомобильное и имущественное страхование. Плотная цифровая инфраструктура поддерживает круглосуточное внедрение самообслуживания, превышающее национальный средний уровень, позволяя страховщикам тестировать чат-ботов и модули мгновенных платежей перед национальным развертыванием.

Южная и Западная Финляндия сочетают производственное наследие с процветающими экономиками услуг. Регулярные капитальные затраты на машины и недвижимость поддерживают спрос на защиту от поломок оборудования и прерывания бизнеса. Портовая деятельность в Турку и Ваасе привлекает морских страховщиков корпусов и грузов, которые извлекают выгоду из роли Финляндии в скандинавских торговых коридорах, поддерживая стабильность рынка страхования жизни и общего страхования Финляндии в этих регионах даже при эволюции отраслевых миксов.

Прогноз среднегодового темпа роста 8,41% для Восточной Финляндии отражает поддерживаемые государством схемы расширения цифрового доступа и развития предпринимательства. Онлайн-каналы обходят дефицит филиальных сетей, позволяя страховщикам прибыльно достигать разрозненных домохозяйств. Северная Финляндия фокусируется на добыче ресурсов, ветряных электростанциях и сезонном туризме, представляя волатильные профили риска, которые вознаграждают андеррайтеров, искусных в параметрических погодных условиях и высокофранчайзных имущественных структурах. Аландские острова следуют своим собственным правилам, но используют материковые мощности через фронтинговые соглашения, которые соответствуют как автономным, так и национальным статутам, иллюстрируя регулятивную сложность в рамках единой структуры рынка страхования жизни и общего страхования Финляндии.

Конкурентная среда

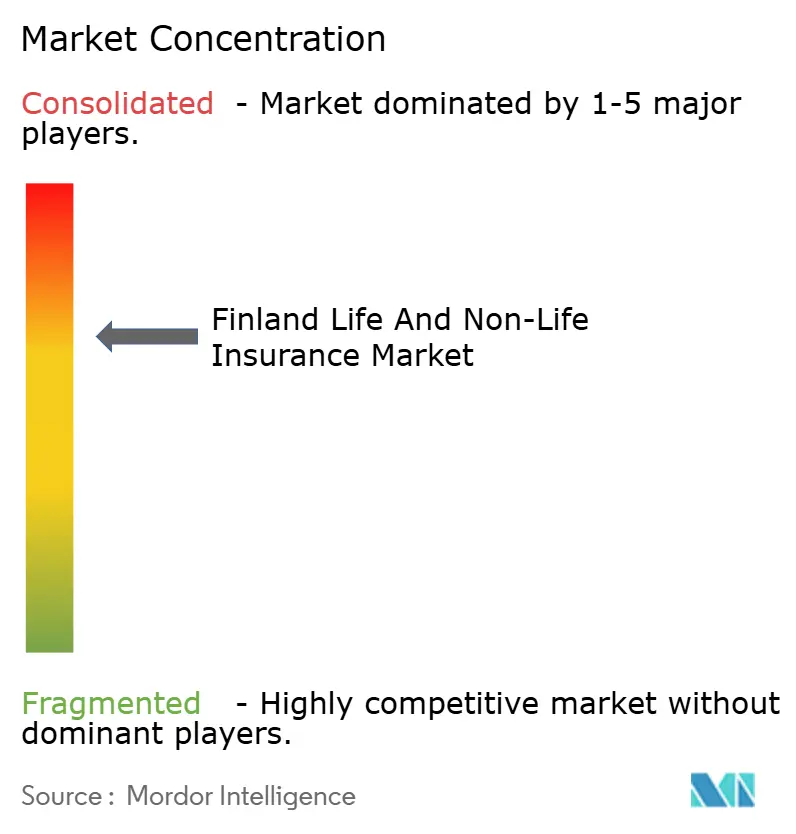

Тройка лидеров, OP Financial Group, LocalTapiola и If P&C Sampo, контролирует доминирующую долю подписанных премий, помещая рынок страхования жизни и общего страхования Финляндии в категорию умеренно концентрированного. OP использует многопродуктовые отношения в своей кооперативной банковской базе и вкладывает долю в инструменты урегулирования претензий на основе машинного обучения. If P&C под управлением Sampo улучшила свой комбинированный коэффициент до 84,6% в первом квартале 2025 года, подтверждая дисциплину ценообразования и строгий отбор рисков. Взаимная модель LocalTapiola и 19 региональных подразделений сочетают местные знания с технологическими обменами Альянса Eurapco, сокращая циклы инноваций без угрозы платежеспособности.

Цифровые челленджеры предлагают сфокусированные игры. POP Vakuutus масштабируется через экономичные веб-продажи, которые резонируют с перворазовыми покупателями автомобилей, в то время как нишевые андеррайтеры создают параметрические, кибер и встроенные покрытия. Покупка Speedwell Climate компанией Vaisala в 2024 году оснащает как действующих игроков, так и стартапы готовыми погодными индексами, снижая входные барьеры для новых предложений, связанных с климатом.

Технологические возможности формируют новое поле битвы. Страховщики, развертывающие оптическое распознавание символов и обработку естественного языка, теперь извлекают около 70% данных документов по претензиям без ручного ввода, сокращая время урегулирования и риск мошенничества. Фирмы, которые отстают в автоматизации, обнаруживают, что коэффициенты расходов ползут вверх, поскольку рост премий концентрируется в цифровых нативных каналах.

Лидеры отрасли страхования жизни и общего страхования Финляндии

-

OP Insurance

-

LocalTapiola Group

-

If P&C Insurance (Sampo Group)

-

Mandatum Life Insurance

-

Fennia Mutual

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: UNIQA Insurance Group стала постоянным членом Альянса Eurapco, расширив консорциум, который уже включает LocalTapiola

- Январь 2025 года: Qantev и InsureMO объявили о стратегическом партнерстве для улучшения страховой связности и интеграции данных, при этом решения Qantev для медицинского страхования и страхования жизни на основе ИИ интегрируются с инфраструктурной платформой InsureMO, обслуживающей более 300 страховщиков по всему миру.

- Декабрь 2024 года: Общеевропейский стресс-тест EIOPA показал снижение совокупных коэффициентов платежеспособности с 221,8% до 123,3% в тяжелых сценариях, но восстановление до 139,9% после управленческих мер, подчеркивая устойчивость финских страховщиков

- Сентябрь 2024 года: Vaisala приобрела Speedwell Climate для улучшения возможностей смягчения финансовых рисков, связанных с погодой, предоставляя финским страховщикам доступ к передовым решениям по переносу климатических рисков и экспертизе структурирования индексных контрактов.

Область применения отчета по рынку страхования жизни и общего страхования Финляндии

Страхование жизни обеспечивает единовременную выплату застрахованной суммы во время наступления срока или в случае смерти страхователя. Полисы общего страхования предлагают финансовую защиту лицу при проблемах со здоровьем или потерях из-за повреждения активов. Данный отчет направлен на предоставление детального анализа рынка страхования жизни и общего страхования в Финляндии. Он фокусируется на динамике рынка, возникающих тенденциях в сегментах и региональных рынках, а также аналитических данных по различным типам страхования и каналам распространения. Также он анализирует ключевых игроков и конкурентную среду на рынке страхования жизни и общего страхования в Финляндии.

Рынок страхования жизни и общего страхования в Финляндии сегментирован по типам страхования и каналам распространения. По типам страхования рынок сегментирован на страхование жизни и общее страхование, тогда как каналы распространения включают прямые, агентские, банковские, онлайн и другие каналы распространения.

Размер рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Страхование жизни | Индивидуальное страхование жизни |

| Групповое страхование жизни | |

| Пенсионное страхование | |

| Общее страхование | Жилищное |

| Автомобильное | |

| Медицинское | |

| Туристическое | |

| Ответственность | |

| Морское и грузовое | |

| Сельскохозяйственное | |

| Другие специализированные линии |

| Прямые / внутренние |

| Агентство / брокер |

| Банковское страхование |

| Онлайн и мобильное |

| Партнерские и аффилиативные программы |

| Другие каналы |

| Частные / розничные |

| МСП |

| Крупные корпорации |

| Государственный сектор и некоммерческие организации |

| Производство |

| Строительство и недвижимость |

| ИКТ и профессиональные услуги |

| Транспорт и логистика |

| Другие отрасли |

| Большой Хельсинки / Уусимаа |

| Южная Финляндия |

| Западная Финляндия |

| Восточная Финляндия |

| Северная Финляндия |

| Аландские острова |

| По типам страхования | Страхование жизни | Индивидуальное страхование жизни |

| Групповое страхование жизни | ||

| Пенсионное страхование | ||

| Общее страхование | Жилищное | |

| Автомобильное | ||

| Медицинское | ||

| Туристическое | ||

| Ответственность | ||

| Морское и грузовое | ||

| Сельскохозяйственное | ||

| Другие специализированные линии | ||

| По каналам распространения | Прямые / внутренние | |

| Агентство / брокер | ||

| Банковское страхование | ||

| Онлайн и мобильное | ||

| Партнерские и аффилиативные программы | ||

| Другие каналы | ||

| По типам клиентов | Частные / розничные | |

| МСП | ||

| Крупные корпорации | ||

| Государственный сектор и некоммерческие организации | ||

| По отраслям конечных пользователей | Производство | |

| Строительство и недвижимость | ||

| ИКТ и профессиональные услуги | ||

| Транспорт и логистика | ||

| Другие отрасли | ||

| По регионам | Большой Хельсинки / Уусимаа | |

| Южная Финляндия | ||

| Западная Финляндия | ||

| Восточная Финляндия | ||

| Северная Финляндия | ||

| Аландские острова | ||

Ключевые вопросы, освещенные в отчете

Каков ожидаемый размер рынка страхования жизни и общего страхования Финляндии к 2030 году?

Прогнозируется, что рынок достигнет 55,96 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 12,18%.

Какой сегмент растет быстрее всего в рамках рынка страхования жизни и общего страхования Финляндии?

Медицинское страхование показывает самый быстрый темп с прогнозом среднегодового темпа роста 12,50% до 2030 года.

Насколько концентрирована конкурентная среда?

Три группы контролируют около 70% премий, давая сектору оценку концентрации 7

Почему параметрические полисы набирают популярность в Финляндии?

Растущие потери от штормов и снегопадов заставили страховщиков обратиться к индексным покрытиям, которые выплачиваются быстро и снижают затраты на урегулирование убытков.

Последнее обновление страницы: