Размер и доля рынка портативных ультразвуковых сканеров мочевого пузыря

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

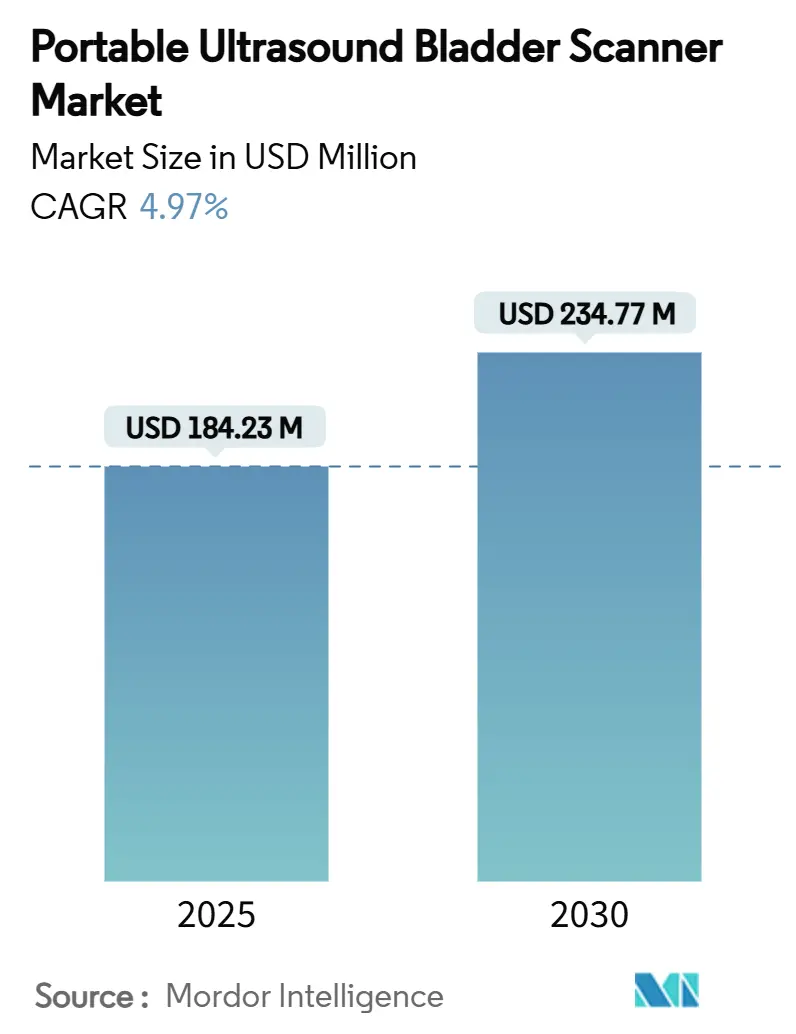

| Размер Рынка (2025) | 184.23 Миллион долларов США |

| Размер Рынка (2030) | 234.77 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка портативных ультразвуковых сканеров мочевого пузыря от Mordor Intelligence

Размер рынка портативных ультразвуковых сканеров мочевого пузыря оценивается в 184,23 млн долларов США в 2025 году и, как ожидается, достигнет 234,77 млн долларов США к 2030 году при CAGR 4,97% в течение прогнозного периода (2025-2030).

Данный рост продолжается даже в условиях созревания технологии и усиления конкуренции. Стареющее население, миниатюризация ультразвуковых компонентов и благоприятные обновления возмещения поддерживают спрос, в то время как регулятивная сложность и пробелы в обучении операторов сдерживают внедрение. Лидеры рынка отвечают автоматизацией с поддержкой ИИ, расширением портфеля и целевыми решениями для долгосрочного ухода, домашнего ухода и амбулаторных условий. Наряду с этими драйверами рынок демонстрирует более четкую сегментационную динамику и географическую экспансию. Конкуренция включает глобальных гигантов визуализации и гибкие стартапы; обе группы внедряют ИИ для повышения точности и сокращения времени сканирования. Самым большим барьером является постоянная нехватка обученных пользователей, частично компенсируемая инструментами ИИ, которые автоматизируют захват и интерпретацию изображений.

Ключевые выводы отчета

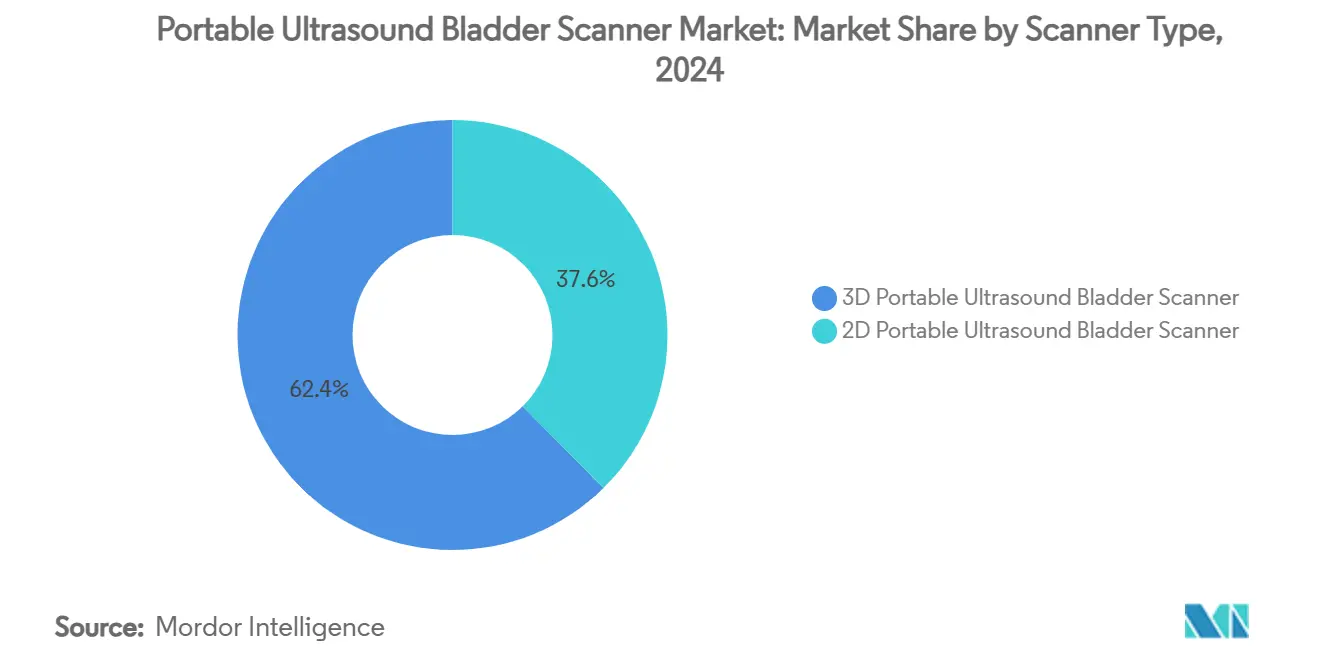

- По типу сканера 3D технология заняла 62,43% доли рынка портативных ультразвуковых сканеров мочевого пузыря в 2024 году; 2D технология растет с CAGR 8,78% до 2030 года.

- По типу устройства ручные блоки лидировали с 54,68% долей выручки в 2024 году, при этом тот же сегмент прогнозируется с CAGR 11,21% между 2025 и 2030 годами.

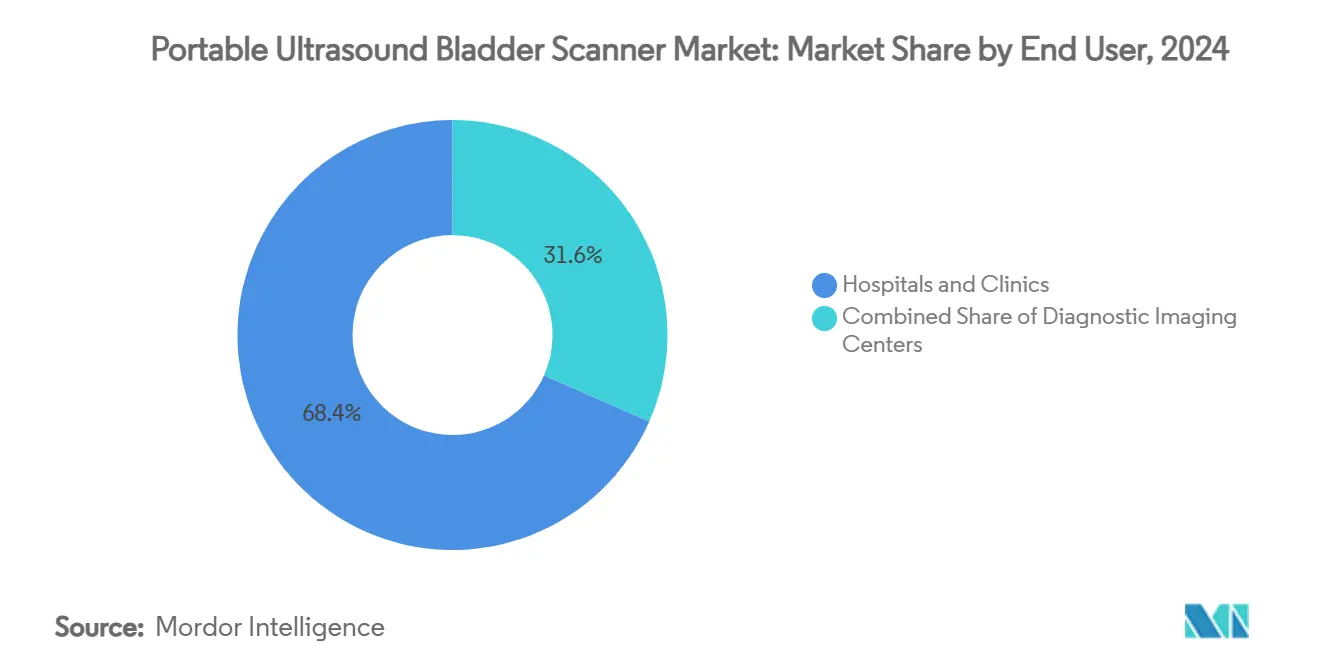

- По конечному пользователю больницы и клиники удерживали 68,41% размера рынка портативных ультразвуковых сканеров мочевого пузыря в 2024 году, тогда как учреждения домашнего ухода и долгосрочного ухода ускоряются с CAGR 13,17% в период 2025-2030 годов.

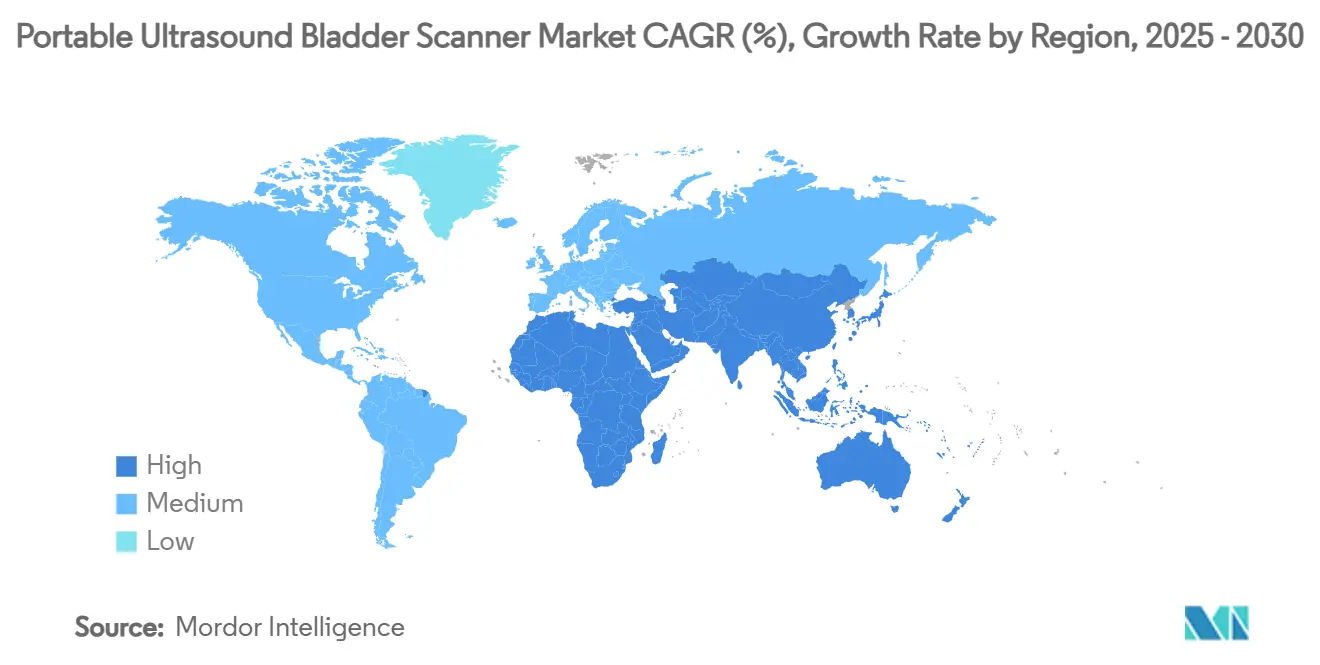

- По географии Северная Америка заняла 39,81% доли рынка портативных ультразвуковых сканеров мочевого пузыря в 2024 году; Азиатско-Тихоокеанский регион готов расти с CAGR 9,69% к 2030 году.

Тенденции и insights глобального рынка портативных ультразвуковых сканеров мочевого пузыря

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск стареющего населения | +1.8% | Северная Америка, Европа, Восточная Азия | Долгосрочное (≥4 года) |

| Сдвиг здравоохранения к неинвазивной POC | +1.5% | Северная Америка, Западная Европа | Среднесрочное (2-4 года) |

| Непрерывные инновации в портативных платформах | +1.2% | Глобально | Среднесрочное (2-4 года) |

| Растущее внедрение POCUS | +1.0% | Развитые рынки здравоохранения | Краткосрочное (≤2 года) |

| Рост распространенности урологических расстройств | +1.6% | Глобально | Долгосрочное (≥4 года) |

| Интеграция ИИ и умной визуализации | +1.4% | Глобально, инновационные центры в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск стареющего населения повышает спрос на мониторинг объема мочевого пузыря

Количество людей в возрасте 65 лет и старше растет беспрецедентными темпами, эскалируя заболеваемость доброкачественной гиперплазией предстательной железы и связанными с ней осложнениями мочеиспускания. Scientific Reports выделили 112,5 млн случаев ДГПЖ глобально в 2024 году, с наивысшей распространенностью в Восточной Европе, Центральной Латинской Америке и Андской Латинской Америке. Данные Medicare дополнительно указывают на недержание мочи у 11,2% бенефициаров, возрастающее до 20,6% в учреждениях квалифицированного ухода. Эта демография повышает рутинный мониторинг объема мочевого пузыря, создавая убедительные клинические и экономические основания для рынка портативных ультразвуковых сканеров мочевого пузыря.

Сдвиг здравоохранения к неинвазивной диагностике в точке оказания помощи

Клинические протоколы теперь приоритизируют снижение инфекций, комфорт пациентов и быстрое принятие решений. Исследование острого инсульта 2024 года показало снижение ИМП до 4,0% после внедрения портативного ультразвука мочевого пузыря, в то время как длительность пребывания одновременно сократилась.[1]Tao Chen, "Portable Bladder Ultrasound Lowers UTI Rates in Stroke Care," BMC Neurology, biomedcentral.com График платежей врачам Medicare на 2025 год ввел коды телемедицины и обучения лиц, осуществляющих уход, которые поощряют инструменты удаленной диагностики.[2]Centers for Medicare & Medicaid Services, "CY 2025 Physician Fee Schedule Final Rule," cms.gov Эти реформы напрямую поддерживают ускоренное внедрение в домашнем уходе и общественных условиях.

Непрерывные инновации в портативных и ручных ультразвуковых платформах

Производители улучшают оборудование и внедряют алгоритмы ИИ, которые автоматизируют обнаружение мочевого пузыря и расчет объема. ImageSense от Verathon удерживает ошибку в пределах ±7,5% между 100-999 мл. Samsung Medison купил Sonio для инфузии ИИ по всей своей линейке. Алгоритмы сегментации с эффективным использованием памяти дополнительно повышают производительность 2D на чипах с ограниченными ресурсами, снижая стоимость при сохранении качества.

Растущее внедрение POCUS в экстренных, интенсивных и первичных условиях

Устройства POCUS сокращают время триажа и улучшают принятие решений у постели больного. Перекрестное сравнение шести ручных устройств в 2024 году выявило сужение разрывов в качестве изображения; такие факторы, как время работы батареи и размер датчика, теперь определяют покупки.[3]Aarti Soni, "Cross-Sectional Evaluation of Six Handheld Ultrasound Devices," Ultrasound Journal, springeropen.com Прототипы робототехнического ультразвука объединяют роли сонографа и радиолога в одно устройство, управляемое обучением с подкреплением, указывая на меньшую зависимость от оператора. Онкологические отделения используют ультразвук мочевого пузыря для обеспечения точного дозирования CyberKnife, иллюстрируя расширяющийся спектр применения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных операторов | -1.3% | Развивающиеся рынки, сельские районы | Среднесрочное (2-4 года) |

| Переменные системы возмещения | -0.9% | Фрагментированные системы здравоохранения | Краткосрочное (≤2 года) |

| Сложные процессы регулятивного утверждения | -0.7% | Регионы с надзором множественных агентств | Среднесрочное (2-4 года) |

| Ограниченная точность в сложных случаях | -0.6% | Пациенты с пролапсом тазовых органов или ожирением | Долгосрочное (≥4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных операторов для интерпретации ультразвука

Формальное обучение ультразвуку остается ограниченным в учреждениях первичной помощи и долгосрочного ухода. Хотя функции ИИ, такие как автоматическое очерчивание мочевого пузыря, сокращают кривые обучения, эти инструменты все еще требуют инвестиций в интеграцию и доверия пользователей. Небольшие поставщики колеблются инвестировать без немедленной определенности возмещения.

Переменные системы возмещения и кодирования по регионам

Правило Medicare 2025 года признало телемедицинский ультразвук, но опустило специфические коды сканирования мочевого пузыря, создавая неопределенность. Программа NIH SEED подчеркнула, что ясность возмещения может равняться регулятивному одобрению по важности. Производители должны настраивать коммерческие стратегии страна за страной, задерживая единообразные развертывания.

Сегментный анализ

По типу сканера: 3D лидируют, 2D ускоряются

3D сканеры удерживали 62,43% выручки 2024 года в рынке портативных ультразвуковых сканеров мочевого пузыря. Их объемная точность подходит для сложной анатомии, включая случаи пролапса, где риск ошибки катетеризации высок. Тем не менее, 2D сканеры масштабируются с CAGR 8,78% в период 2025-2030 годов, поскольку алгоритмические обновления сужают полосы точности. Сегментация с эффективным использованием памяти теперь работает на процессорах более низкой стоимости, снижая средние продажные цены и расширяя адресуемый спрос. Команды закупок все чаще сравнивают соотношения цена-производительность, а не абсолютную точность, позволяя 2D проникать в условия с ограниченными ресурсами. Размер рынка портативных ультразвуковых сканеров мочевого пузыря для 2D систем поэтому прогнозируется расширяться быстрее, чем для 3D, хотя последние сохраняют предпочтение больниц для палат высокой остроты.

Достижения в ручных форм-факторах усиливают возможности 2D. Интегрированный ИИ делает захват ортогональных видов менее зависимым от оператора, в то время как Wi-Fi связь упрощает передачу записей. Ведущие поставщики 3D отвечают объединением лицензий программного обеспечения и расширенных гарантий. Результирующая конкуренция улучшает общую стоимость владения для всех типов сканеров, поддерживая двузначный рост поставок по развивающимся экономикам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу устройства: ручные превосходят блоки на тележках

Ручные устройства сгенерировали 54,68% выручки 2024 года и находятся на пути к CAGR 11,21% к 2030 году - в два раза выше общего темпа рынка портативных ультразвуковых сканеров мочевого пузыря. Клинические испытания показывают, что ручные устройства соответствуют диагностической точности блоков на тележках для измерений мочевого пузыря, но предлагают удобство у постели больного и меньшее обслуживание. Этот паритет расширяет их использование в отделениях неотложной помощи, домах престарелых и программах домашних визитов. Размер рынка портативных ультразвуковых сканеров мочевого пузыря, привязанный к ручным устройствам, прогнозируется превысить 140 млн долларов США к 2030 году, представляя устойчивое доминирование категории.

Традиционные мобильные тележки и настольные блоки все еще обслуживают палаты интенсивной терапии, нуждающиеся в больших дисплеях и возможности множественных датчиков. Они интегрируются с больничными системами PACS и остаются критичными там, где правила отслеживания требуют полного соответствия DICOM. Дополнения ИИ теперь оптимизируют и эти большие системы, делая их релевантными даже при росте ручных устройств. Принимающие решения лица, таким образом, распределяют бюджеты по обоим уровням, обеспечивая непрерывность экосистемы и стимулируя доходы от подписок на программное обеспечение для производителей.

По конечному пользователю: домашний уход набирает обороты над больницами

Больницы и клиники контролировали 68,41% выручки в 2024 году из-за укоренившихся циклов закупок и объемов процедур. Тем не менее рынок портативных ультразвуковых сканеров мочевого пузыря наклоняется к децентрализованному уходу. Домашний уход и учреждения долгосрочного ухода записывают прогнозный CAGR 13,17%, подкрепленный объединенным возмещением для удаленной диагностики и сдвигом гериатрических услуг за стены больниц. Исследования показывают, что частота катетеризации падает на 80%, когда команды ухода принимают портативные сканеры, верифицируя экономические возвраты в общественных условиях.

Центры диагностической визуализации и амбулаторные хирургические центры являются вторичными, но стратегическими покупателями. Они развертывают сканеры для ускорения пропускной способности и снижения осложнений задержки мочи в дневных процедурах. Поставщики поэтому адаптируют сервисные контракты, предлагая мобильно-первые дизайны для поставщиков домашнего ухода и сетевые конфигурации для централизованных цепей визуализации. Такие стратегии сегментации обеспечивают производителям доступ к разнообразным карманам роста внутри рынка портативных ультразвуковых сканеров мочевого пузыря.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует с 39,81% выручки 2024 года в рынке портативных ультразвуковых сканеров мочевого пузыря, поддерживаемая высокой распространенностью недержания мочи у бенефициаров Medicare и поддерживающим кодированием устройств. Понижение классификации FDA сократило время выхода на рынок, способствуя более быстрым обновлениям портфеля. Канада отстает от США, но следует схожим траекториям внедрения, тогда как частные больницы Мексики возглавляют спрос в Латинской Америке.

Европа занимает второе место. Германия демонстрирует наивысшие объемы единиц, стимулируемая внедрением в многопрофильных домах престарелых, где распространенность постоянных катетеров достигла 13,4%. Великобритания и Франция следуют, используя национальные приоритеты здоровья, которые нацелены на снижение внутрибольничных инфекций. Южная Европа ускоряется, поскольку стареющая демография растягивает бюджеты общественного здравоохранения, повышая интерес к рентабельному мониторингу мочевого пузыря.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый рост с CAGR 9,69%. Китай выигрывает от государственных инвестиций в первичные клиники и крупнейшую в мире когорту пожилых. Отечественные поставщики поставляют доступные сканеры, но транснациональные компании сохраняют премиальные больничные уровни. Сверхстареющее общество Японии стимулирует высокое использование на душу населения, в то время как растущий средний класс Индии катализирует городское внедрение. Стратегические поглощения, такие как продвижение ИИ от Samsung Medison, дополнительно стимулируют региональный рынок портативных ультразвуковых сканеров мочевого пузыря.

Ближний Восток и Африка и Южная Америка показывают стабильный, но неравномерный прогресс. Модернизации больниц государств ССЗ включают развертывания сканеров мочевого пузыря, тем не менее сельский доступ отстает. Бразилия и Аргентина доминируют в продажах Южной Америки в частных городских сетях. Городско-сельские различия поэтому формируют локализованную маркетинговую тактику и следы послепродажного обслуживания.

Конкурентная среда

Концентрация рынка умеренная. Verathon возглавляет поле через свою линейку BladderScan и ИИ ImageSense, укрепляя лояльность бренда через заявления о точности. GE Healthcare Technologies и Philips диверсифицируются от широких ультразвуковых портфелей в специализированные блоки мочевого пузыря, используя глобальные сервисные каналы. Покупка Sonio Samsung Medison сигнализирует о намерении крупных поставщиков визуализации обеспечить талант ИИ.

Дизрапторы включают Butterfly Network и Clarius Mobile Health. Butterfly развернулся за пределы общего ультразвука, запустив iQ+ Bladder в мае 2024 года для обращения к специализированным рабочим процессам. Clarius получил разрешение FDA для Bladder AI в январе 2024 года, предлагая облачный расчет объема. Стартапы подчеркивают доходы SaaS, удаленные обновления и модели подписки, вызывая устоявшиеся подходы, ориентированные на оборудование.

Стратегические ходы также нацеливаются на недостаточно обслуживаемые сегменты. Ручное устройство Iris от Exo интегрирует SweepAI, позиционируясь для домашних визитов и флотов фельдшеров. Партнерства с поставщиками телемедицины встраивают сканирование мочевого пузыря в пути виртуального ухода. Результирующая экосистемная конкуренция повышает возможности устройств, снижает цены за единицу и расширяет доступ по рынку портативных ультразвуковых сканеров мочевого пузыря.

Лидеры индустрии портативных ультразвуковых сканеров мочевого пузыря

-

Becton, Dickinson and Company

-

dBMEDx Inc.

-

GE Healthcare Technologies Inc.

-

Caresono Technology Co., Ltd.

-

Echo-Son SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: Благотворительная организация County Durham and Darlington NHS Foundation Trust (CDDFT), пациенты по всему округу Дарем и Дарлингтон получают выгоду от новых портативных сканеров мочевого пузыря стоимостью 10 000 фунтов стерлингов (13 362,4 долларов США) каждый. Эти ультразвуковые устройства позволяют медсестрам мгновенно оценивать общие проблемы мочевого пузыря в общественных клиниках или даже домах пациентов, обеспечивая неинвазивную, быструю альтернативу катетеризации. Сканеры помогают обнаруживать неполное опорожнение мочевого пузыря, позволяя своевременную диагностику и управление, что может предотвратить ухудшение и снизить госпитализации. Расширенная доступность этих сканеров улучшает уход за пациентами, обеспечивая немедленные результаты и индивидуальные планы лечения, поддерживаемые растущей командой специализированных медсестер.

- Май 2024: Butterfly Network вошла на рынок сканеров мочевого пузыря с запуском iQ+ Bladder, расширив свой портфель за пределы ультразвука общего назначения в специализированные клинические применения.

- Май 2024: Samsung Medison приобрела компанию ИИ ультразвука Sonio, сигнализируя о стратегическом шаге для усиления своих диагностических возможностей через интеграцию искусственного интеллекта.

- Январь 2024: Clarius получил разрешение FDA 510(k) для своего нового инструмента Bladder AI, разработанного для усиления возможностей портативных ультразвуковых сканеров мочевого пузыря путем автоматизации расчетов объема и снижения зависимости от оператора.

Объем отчета глобального рынка портативных ультразвуковых сканеров мочевого пузыря

Согласно объему, сканер мочевого пузыря является портативным, ручным ультразвуковым устройством, которое может выполнять быстрое, легкое и неинвазивное сканирование мочевого пузыря. За эти годы использование такого портативного ультразвукового сканирования мочевого пузыря для обнаружения задержки мочи и неполного опорожнения мочевого пузыря взяло верх над катетеризацией мочеиспускательного канала.

Рынок портативных ультразвуковых сканеров мочевого пузыря сегментирован по типу (2D портативный ультразвуковой сканер мочевого пузыря и 3D портативный ультразвуковой сканер мочевого пузыря), конечному пользователю (больницы и клиники и диагностические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| 2D портативный ультразвуковой сканер мочевого пузыря |

| 3D портативный ультразвуковой сканер мочевого пузыря |

| Портативный ручной |

| Мобильная тележка |

| Настольный |

| Больницы и клиники |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Учреждения домашнего ухода и долгосрочного ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу сканера | 2D портативный ультразвуковой сканер мочевого пузыря | |

| 3D портативный ультразвуковой сканер мочевого пузыря | ||

| По типу устройства | Портативный ручной | |

| Мобильная тележка | ||

| Настольный | ||

| По конечному пользователю | Больницы и клиники | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры | ||

| Учреждения домашнего ухода и долгосрочного ухода | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка портативных ультразвуковых сканеров мочевого пузыря и прогнозируемый рост?

Размер рынка портативных ультразвуковых сканеров мочевого пузыря составляет 184,23 млн долларов США в 2025 году и прогнозируется достичь 234,77 млн долларов США к 2030 году, растущий с CAGR 4,97%.

Какая технология сканеров лидирует на рынке сегодня?

3D сканеры доминируют с 62,43% долей выручки в 2024 году благодаря превосходной объемной точности.

Почему ручные сканеры набирают популярность?

Ручные блоки сочетают больничную точность с портативностью, подпитывая CAGR 11,21% между 2025 и 2030 годами.

Какой сегмент конечных пользователей расширяется быстрее всего?

Учреждения домашнего ухода и долгосрочного ухода продвигаются с CAGR 13,17%, поскольку уход смещается за пределы больниц.

Какую роль играет ИИ в новых сканерах мочевого пузыря?

ИИ автоматизирует обнаружение мочевого пузыря и расчет объема, снижая зависимость от оператора и улучшая эффективность рабочего процесса.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самую быструю экспансию с CAGR 9,69%, стимулируемый большими пожилыми популяциями и растущими инвестициями в здравоохранение.

Последнее обновление страницы: