Размер и доля рынка ультразвуковых устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.12 Миллиардов долларов США |

| Размер Рынка (2030) | 10.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых устройств от Mordor Intelligence

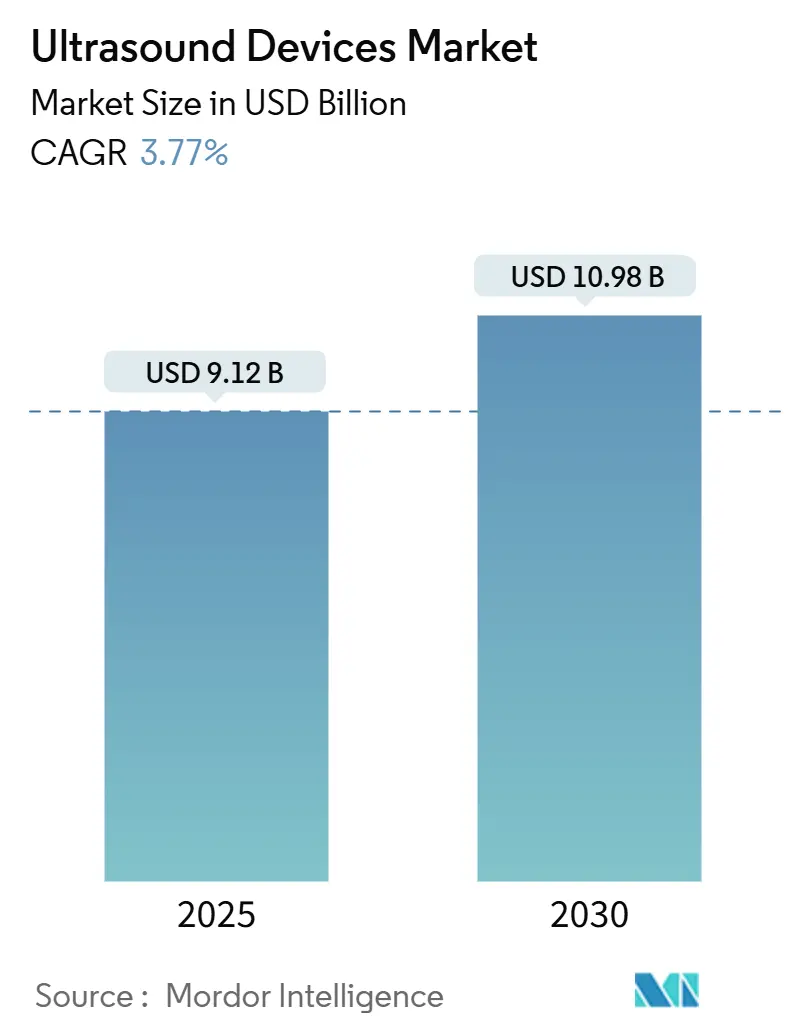

Размер рынка ультразвуковых устройств оценивается в 9,12 млрд долларов США в 2025 году и ожидается достичь 10,98 млрд долларов США к 2030 году при CAGR 3,77% в прогнозный период (2025-2030).

Постоянный спрос на визуализацию в режиме реального времени без радиационного воздействия, быстрое внедрение искусственного интеллекта (ИИ) в получение и интерпретацию изображений, а также расширяющееся использование портативных датчиков в первичной медицинской помощи поддерживают данный рост. Клинические данные показывают, что руководство ИИ может повысить качество диагностики сканирования, выполняемого неэкспертами, до 98,3%, что соответствует производительности специалистов. Зрелые рынки продолжают стимулировать спрос на замену премиальных 3D и 4D систем, в то время как развивающиеся экономики способствуют первичным покупкам через программы общественного здравоохранения. Переход к минимально инвазивным процедурам в сочетании с мультимодальными платформами слияния, которые накладывают ультразвук реального времени на КТ или МРТ, расширяет процедурную роль технологии. В то же время постоянные пробелы в возмещении расходов на устройства экспресс-диагностики в США и ужесточение глобальных нормативных требований к системам качества сдерживают темпы развития.

Ключевые выводы отчета

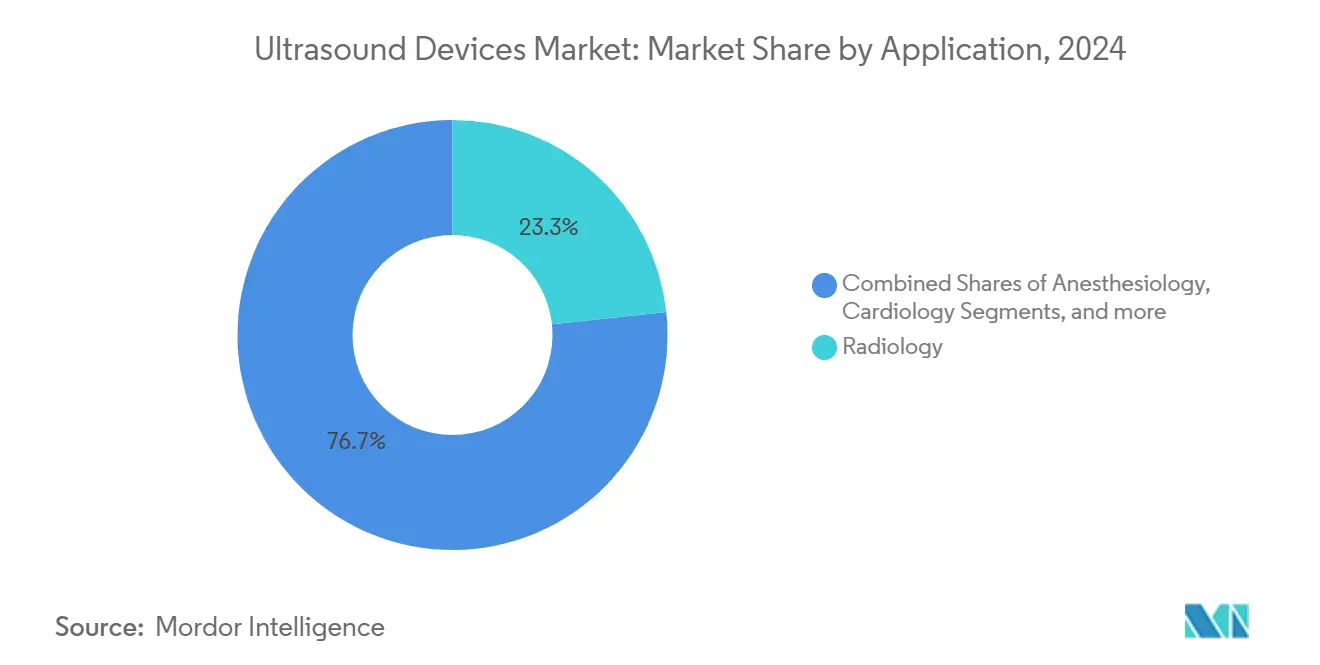

- По применению радиология составила 23,3% доли размера рынка ультразвуковых устройств в 2024 году, в то время как анестезиология готова ускоряться с CAGR 4,9% до 2030 года.

- По технологии 3D и 4D визуализация занимала 45,6% доли рынка ультразвуковых устройств в 2024 году, тогда как высокоинтенсивный фокусированный ультразвук (HIFU) прогнозируется с самым быстрым CAGR 5,1% до 2030 года.

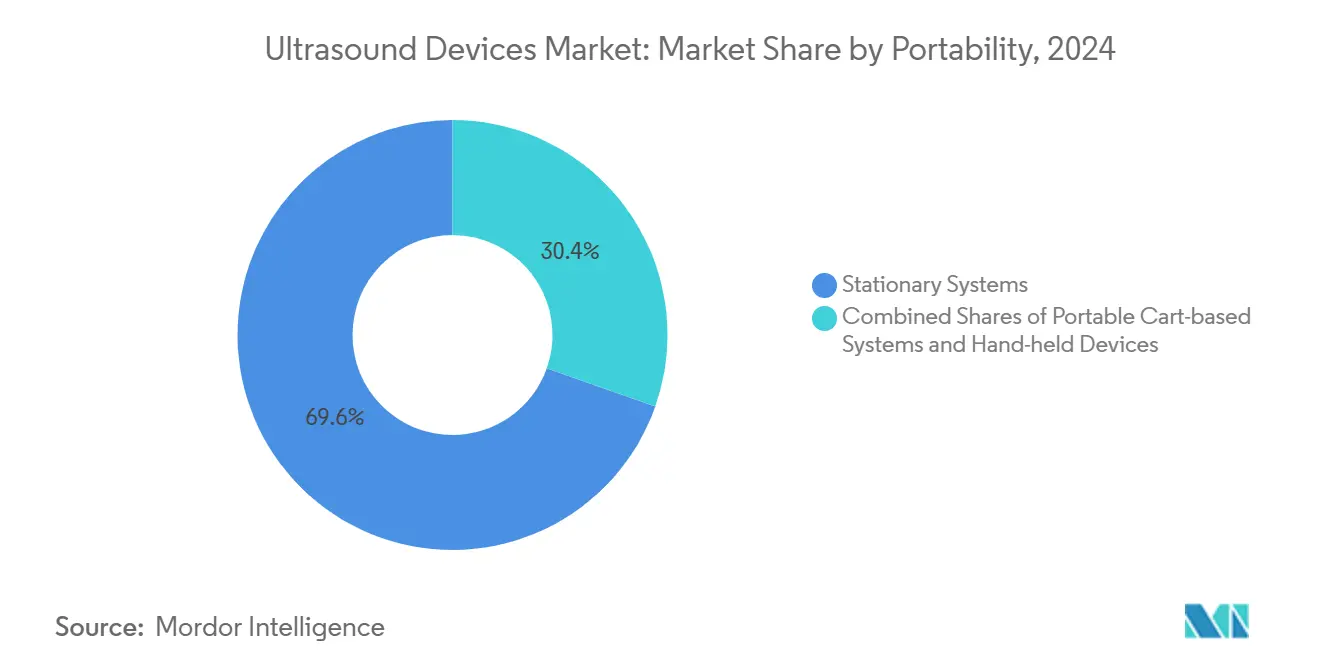

- По портативности стационарные консоли доминировали с долей выручки 69,6% в 2024 году; портативные устройства готовы зафиксировать CAGR 8,2% до 2030 года.

- По конечным пользователям больницы занимали 55,1% размера рынка ультразвуковых устройств в 2024 году; прогнозируется расширение домашних медицинских учреждений с CAGR 10,5%.

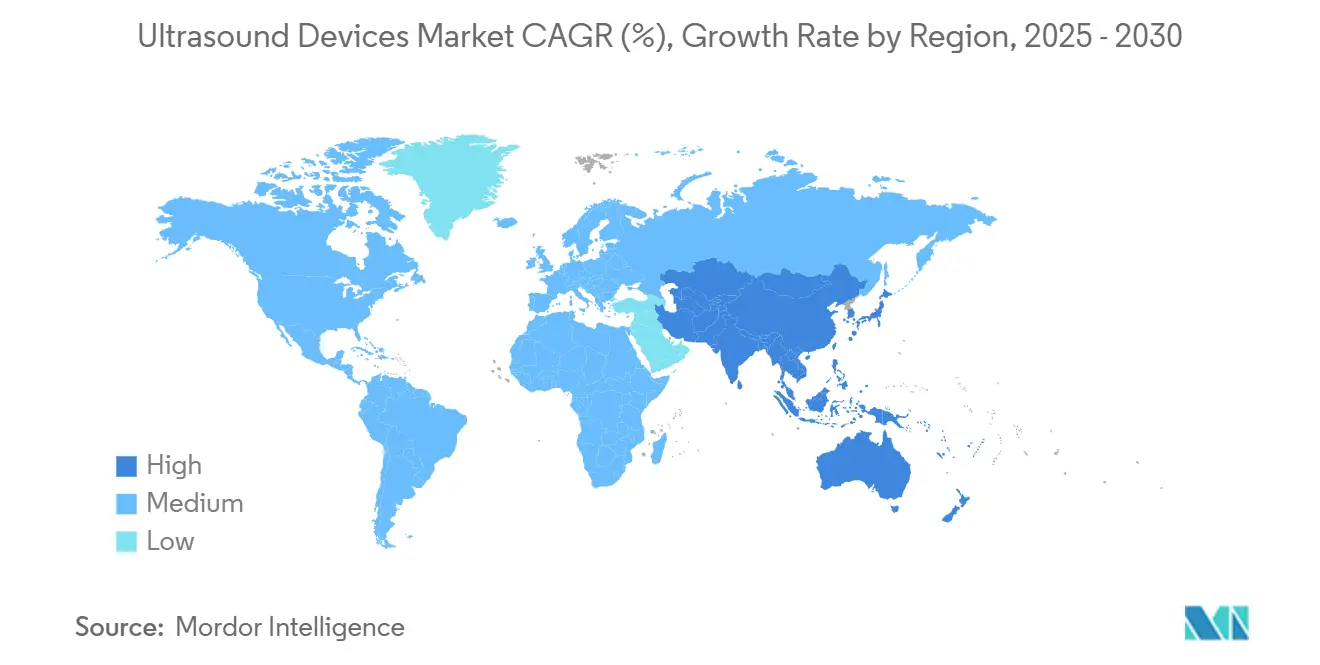

- По регионам Северная Америка лидировала с 38,1% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 4,8% на 2025-2030 годы.

Тенденции и аналитические данные глобального рынка ультразвуковых устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение случаев хронических заболеваний | +1.3% | Глобально | Долгосрочно (≥ 4 лет) |

| Рост минимально инвазивной диагностики и визуализационных учреждений | +0.9% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочно (2-4 года) |

| Внедрение домашнего мониторинга беременности | +0.6% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Расширение сетей телеультразвука | +0.5% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Растущее внедрение ультразвука в месте оказания медицинской помощи | +0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Спрос на улучшенную ИИ реконструкцию изображений | +0.7% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение случаев хронических заболеваний

Сердечно-сосудистые, онкологические и респираторные расстройства составляют большинство направлений на ультразвуковое исследование, делая управление хроническими заболеваниями структурным катализатором спроса. ИИ модель для обнаружения опухолей яичников достигла F1 показателя 83,5%, превзойдя экспертов-радиологов. Аналогично, инструменты глубокого обучения точно определяют срединный нерв при сканировании карпального туннеля с высокой точностью. Американское онкологическое общество прогнозирует 2,04 миллиона новых случаев рака в США в 2025 году по сравнению с 2,00 миллионами в 2024 году, укрепляя долгосрочный спрос на визуализацию. Поскольку ИИ ускоряет рабочий процесс и повышает точность, он компенсирует нехватку обученных сонографистов, расширяя базу пользователей и поддерживая рынок ультразвуковых устройств.

Рост минимально инвазивной диагностики и визуализационных учреждений

Глобальный переход к биопсиям под контролем иглы, региональной анестезии и мышечно-скелетным инъекциям углубляет процедурную значимость ультразвука. Платформы слияния, которые объединяют живой ультразвук с КТ, МРТ или ПЭТ сканированием, улучшают нацеливание на поражения в сложных случаях. Рост учреждений укрепляет установленную базу: в Индии насчитывалось 5 200 аккредитованных NABL лабораторий в феврале 2024 года, 44% из которых были радиологическими отделениями.[1]Национальный совет по аккредитации лабораторий тестирования и калибровки, "Список аккредитованных лабораторий," nabl-india.org В Австралии к декабрю 2023 года было зарегистрировано 4 462 аккредитованных визуализационных практики, 81% из которых сосредоточены в трех густонаселенных штатах.[2]Австралийская комиссия по безопасности и качеству в здравоохранении, "Аккредитованные визуализационные практики 2024," safetyandquality.gov.au Новые центры, такие как сайт ColumbiaDoctors/NY-Presbyterian в Манхэттене, открывшийся в январе 2025 года для обслуживания густонаселенных городских районов. Это географическое распространение учреждений питает устойчивый спрос как на премиальные, так и на среднеценовые ультразвуковые консоли, поддерживая рынок ультразвуковых устройств.

Внедрение домашнего мониторинга беременности

Портативные датчики, такие как Vscan Air, переносят премиальное качество изображения в беспроводной форм-фактор, обеспечивая пренатальные сканирования вне больниц. Акушерские платформы со встроенным ИИ, примером которых является серия Voluson от GE HealthCare, автоматически измеряют биометрические показатели плода, сокращая время обследования при повышении уверенности. В недостаточно обслуживаемых районах раннее выявление рисков через домашние сканирования вызывает своевременные направления и улучшает результаты, динамика которых расширяет рынок ультразвуковых устройств за пределы институциональных границ.

Расширение сетей телеультразвука

Облачное программное обеспечение теперь транслирует потоки визуализации в реальном времени специалистам, которые направляют начинающих операторов в реальном времени, снижая географические барьеры. Системы, такие как Philips Lumify с Reacts, Clarius Live и дистанционное руководство Butterfly iQ, получили распространение во время чрезвычайной ситуации в области общественного здравоохранения COVID-19. Исследовательские прототипы роботизированного ультразвука обещают дальнейший охват, как только смягчатся препятствия связи и возмещения. Эти телеконсультационные платформы расширяют клинический охват без пропорциональных капитальных затрат, укрепляя рост рынка ультразвуковых устройств.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение для портативных сканеров | -0.7% | США | Краткосрочно (≤ 2 лет) |

| Строгое регулирование для одобрения | -0.5% | Глобально | Среднесрочно (2-4 года) |

| Усталость батареи портативных устройств | -0.3% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Акустическое затухание при визуализации пациентов с ожирением | -0.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное возмещение для портативных сканеров

Ультразвук в месте оказания медицинской помощи (POCUS) не имеет специальных кодов выставления счетов для многих показаний первичной помощи. Модели платы за услуги препятствуют широкому развертыванию, ограничивая рынок ультразвуковых устройств в амбулаторных и домашних условиях. Недавние предложения CMS намекают на прогресс, однако фрагментация политики среди частных плательщиков сохраняется, задерживая возврат инвестиций для поставщиков.

Строгое регулирование для одобрения

Пересмотренное регулирование системы качества FDA США, вступающее в силу в феврале 2026 года, гармонизируется с ISO 13485, но повышает краткосрочные затраты на соответствие. Одновременно новые пути, такие как планы контроля предопределенных изменений, упрощают послепродажные корректировки. Реклассификация устройств, например, циклодеструктивных ультразвуковых систем, переходящих во второй класс, снижает нагрузку на подачу заявок. За пределами США Закон PCPNDT Индии предписывает строгую регистрацию центров и ведение записей, ограничивая объемы пренатального сканирования. В совокупности эти меры удлиняют время выхода на рынок и повышают операционные риски.

Сегментный анализ

По применению: Радиология поддерживает масштаб по мере ускорения анестезиологии

Применения в радиологии генерировали 23,3% выручки рынка ультразвуковых устройств в 2024 году, подпитываемые потребностями многоорганной визуализации. ИИ модули, которые выявляют злокачественные новообразования яичников, теперь превосходят человеческий опыт, подталкивая больницы к обновлению радиологических рабочих станций. Усовершенствования эластографии также заострили стадирование фиброза печени, расширяя неинвазивные скрининговые библиотеки.

Процедурно-направленная анестезиология мимолетно меньше, но расширяется с CAGR 4,9%. Принятие блокады нервов выигрывает от цветных наложений, таких как ScanNav Anatomy PNB, которые упрощают распознавание ориентиров для стажеров. Больницы, стремящиеся сократить объемы анестезирующих препаратов и послеоперационную боль, покупают специализированные линейные датчики, масштабируя рынок ультразвуковых устройств в периоперационных отделениях.

Растущие больничные бюджеты на сканеры экспресс-диагностики вместе с национальными руководящими принципами, поощряющими аналгезию без опиоидов, вероятно, поддержат двузначные темпы обновления оборудования в анестезиологических отделениях. Поскольку ИИ курирует предустановленные протоколы визуализации, клиницисты обретают уверенность для расширения ультразвуковых блокад за пределы ортопедии в экстренные и интенсивные среды. Это межотделенческое распространение поднимает коэффициенты использования, снижая затраты на сканирование и укрепляя экономическое обоснование для инвестиций в передовые платформы в рамках более широкого рынка ультразвуковых устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: 3D и 4D визуализация удерживает лидерство, HIFU набирает обороты

3D и 4D системы внесли 45,6% доли рынка ультразвуковых устройств в 2024 году. Они предпочтительны для акушерских, педиатрических и кардиологических случаев, требующих объемной визуализации. Они поддерживаются алгоритмами машинного обучения, которые автоматически отображают черты лица плода в реальном времени. Такая автоматизация освобождает клиницистов для фокусировки на консультировании, а не на настройке.

HIFU обращается к нишевым, но быстро масштабируемым терапевтическим областям от маточных миом до опухолей поджелудочной железы и прогнозируется для роста с CAGR 5,1%. Академические испытания указывают на значительное облегчение симптомов с минимальным временем восстановления, побуждая плательщиков в Китае и Европе оценивать рамки возмещения. Поскольку хирургические отделения интегрируют HIFU в онкологические консилиумы, они диверсифицируют потоки доходов, оставаясь в рамках радиологических бюджетов, укрепляя траекторию рынка ультразвуковых устройств.

Интегрированные ИИ панели, которые мгновенно количественно определяют зоны абляции, снижают интраоперационную неопределенность. Эта точность дополняет переход онкологии к амбулаторным дневным моделям ухода, где быстрая ротация и сниженный риск инфекции являются премиями. Следовательно, технологические поставщики, которые объединяют высокочастотную визуализацию с терапевтическими лучами, вероятно, захватят непропорциональную долю дополнительных капитальных расходов в рамках рынка ультразвуковых устройств.

По портативности: стационарные консоли правят, в то время как портативные датчики растут

Больничные отделения все еще отдают предпочтение консолям на тележках за их превосходные гармоники, глубину динамического диапазона и интеграцию с PACS; эти устройства составили 69,6% выручки 2024 года. Тем не менее, комитеты по закупкам добавляют компактные тележки, которые стыкуются с планшетами, соединяя стационарную производительность с мобильностью. Сравнительное исследование шести ведущих портативных устройств коронует Vscan Air за удобство использования и Lumify за поверхностную визуализацию. Такие находки подталкивают клиницистов к принятию портативных датчиков для установки линий и прикроватных оценок легких, расширяя рынок ультразвуковых устройств.

Портативные устройства прогнозируются для роста на 8,2% ежегодно, стимулируемые ценообразованием, которое опускается ниже 3 000 долларов США, и подписными моделями, связывающими обновления программного обеспечения. Носимые патчи, которые захватывают непрерывное движение органов в течение 48 часов, уже показывают осуществимость в кардиопульмональном мониторинге.[3]NIH, "Растяжимые ультразвуковые патчи обеспечивают непрерывную визуализацию," nih.govКак только коммерциализация созреет, эти патчи могли бы переопределить протоколы хронического ухода, представляя следующее нарушение в рынке ультразвуковых устройств.

Производители должны балансировать прочность, долговечность батареи и рассеивание тепла, особенно в тропических климатах. Облачная синхронизация, соответствующая HIPAA и GDPR, остается проектным императивом, поскольку рабочие процессы телеультразвука распространяются. Фирмы, которые обеспечивают сертификации кибербезопасности, будут наслаждаться премией доверия, потенциально склоняя решения о закупках в пользу их предложений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы лидируют, домашний уход быстро расширяется

Больницы составили 55,1% глобальных расходов в 2024 году, выигрывая от многоотделенческого использования. Новейшие установки включают оптимизацию предустановок на основе ИИ, как иллюстрирует система Z20 Samsung Medison для акушерства. Больницы также ценят корпоративное лицензирование, которое выравнивает ультразвуковые модальности с электронными медицинскими записями для бесшовного выставления счетов.

Домашние медицинские учреждения прогнозируются для регистрации самого быстрого CAGR 10,5%. Butterfly iQ3 объединяет зонд для всего тела с автоматизированными измерениями, помогая пациентам с самоуправляемыми хроническими заболеваниями. Телеультразвуковые связи соединяют медсестер в общественных медицинских центрах с субспециалистами, смягчая пробелы в сельском уходе. Поскольку возмещение эволюционирует от моделей на основе процедур к моделям на основе результатов, плательщики признают экономию затрат от раннего выявления, далее легитимизируя домашние ультразвуковые пути в рынке ультразвуковых устройств.

Интероперабельность цифровых платформ остается критичной. Поставщики, предлагающие комплекты разработки программного обеспечения для интеграции третьих сторон с панелями телездравоохранения, вероятно, захватят непропорциональную долю среди агентств домашнего здравоохранения. Образование также имеет значение: учебники быстрого старта, встроенные в приложения, сокращают кривые обучения, ускоряя уверенность практикующих и частоту использования.

Географический анализ

Северная Америка сохранила долю выручки 38,1% в 2024 году благодаря сильному покрытию плательщиков, высокому бремени хронических заболеваний и устойчивым циклам обновления технологий. Запуски, такие как беспроводное устройство для всего тела Vave Health и премиум автоматизированного ультразвука молочной железы GE HealthCare, иллюстрируют отечественный аппетит к инновациям, встроенным в ИИ. Регулятивная ясность и CPT коды для скрининга плотности молочной железы поддерживают быстрое внедрение этих решений. Больницы все больше оснащают отделения неотложной помощи портативными датчиками, сокращая время триажа и улучшая поток коек, тем самым поднимая рынок ультразвуковых устройств.

Азиатско-Тихоокеанский регион занимает место самого быстрорастущего региона с CAGR 4,8%. Китай доминирует в региональном объеме через программы закупок, отдавая предпочтение отечественно произведенным консолям, таким как серия Consona Mindray. Этос "Сделано в Индии" отражается через Versana Premier R3 Wipro GE, систему готовности ИИ, собранную в Бенгалуру. Принятие ультразвука в месте оказания медицинской помощи в переполненных центрах первичной помощи ускоряет первичные покупки, хотя Закон PCPNDT ограничивает акушерские объемы. Тем не менее, государственные страховщики все больше возмещают сканирования печени и сердца, поддерживая региональный подъем рынка ультразвуковых устройств.

Европа остается технологически-ориентированным рынком. Агентства, такие как Европейское медицинское агентство, требуют надежных клинических данных, побуждая поставщиков демонстрировать доказательства о визуализации без дозы и интероперабельности с электронными медицинскими записями. Вехи фокусированного ультразвука - MRgFUS Insightec для эссенциального тремора, выигрывающий статус NUB 1 возмещения в Германии, подчеркивают роль инноваций в неврологии и онкологии insightec.com. WONCA Европа развертывает структурированное ультразвуковое обучение для врачей общей практики, расширяя след общественного ухода. В совокупности эта динамика держит Европу жизненно важным вкладчиком в рынок ультразвуковых устройств.

Конкурентная среда

Рынок ультразвуковых устройств принимает умеренно концентрированную когорту. Ключевые игроки, такие как GE HealthCare, Philips и Siemens Healthineers, образуют верхний уровень, вместе составляя значительную долю глобальной выручки. GE HealthCare продвигает сегментацию со своей моделью SonoSAMTrack ИИ, которая дает лучшую точность, и Philips укрепляет липкость экосистемы через программное обеспечение телеконсультаций Reacts. В то же время Siemens использует Syngo Dynamics через модальности для заключения корпоративных сделок.

Претенденты среднего уровня Fujifilm, Canon Medical и Mindray дифференцируются через экономически эффективные консоли для ценностных сегментов и целевые поглощения. Покупка Samsung Medison Sonio в 2024 году добавила объяснимый ИИ для акушерства, позиционируя бренд для привлечения сетей женского здоровья. Запуск Fujifilm Arietta 850 в Индии отметил вход в нишу гастроэнтерологического ультразвука.

Деструкторы, такие как Butterfly Network, расширяют категорию портативных устройств через полупроводниковые датчики, связанные с подписной аналитикой. Butterfly зафиксировала 35% рост выручки Q4 2024 на основе сделок с системами здравоохранения и ветеринарными счетами. Clarius и Exo преследуют аналогичные стратегии на основе чипов, обещая маржинальные выгоды над пьезоэлектрическими преобразователями. Поскольку ИИ становится столовыми ставками, конкурентное преимущество сдвигается к курации данных, интеграции рабочих процессов и адвокации плательщиков в рамках рынка ультразвуковых устройств.

Портфели интеллектуальной собственности расширяются: GE HealthCare подала более 200 патентов ИИ-ультразвука в 2024 году, фокусируясь на алгоритмах автодетекции. Региональные игроки в Китае агрессивно патентуют схемы контроля энергии HIFU, в то время как европейские малые компании преследуют нишевые применения в нейроонкологии. Давление затрат стимулирует партнерства с полупроводниковыми литейными производствами для стимулирования экономии масштаба в категориях портативных устройств. Слияния для таланта в области науки о данных, а не аппаратного обеспечения, вероятно, будут характеризовать следующую волну консолидации.

Лидеры индустрии ультразвуковых устройств

-

GE Healthcare

-

Mindray Medical International Ltd

-

Koninklijke Philips NV

-

Siemens Healthineers

-

Canon Medical Systems Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: GE HealthCare углубила свое сотрудничество с NVIDIA на конференции GPU Technology Conference (GTC) 2025, фокусируясь на технологиях автономной визуализации, включая рентгеновские и ультразвуковые системы.

- Январь 2025: Ультразвуковые системы серии Voluson Expert GE HealthCare получили разрешение 510(k) от FDA. Эти системы имеют высокоразрешающую визуализацию, передовую ультразвуковую технологию и автоматизацию на основе ИИ для улучшения диагностики женского здравоохранения и эффективности рабочих процессов.

- Июнь 2024: Siemens Healthineers представляет передовые ультразвуковые системы: В июне 2024 года Siemens Healthineers запустила новые ультразвуковые системы, оснащенные функциями на основе ИИ, направленными на повышение диагностической уверенности и эффективности рабочих процессов в различных клинических условиях.

- Май 2024: Samsung Medison приобрела Sonio, ИИ ультразвуковую компанию, для улучшения своего портфеля диагностической визуализации на основе ИИ и улучшения результатов пациентов.

- Январь 2024: Philips партнерствовал с университетом Эдит Коуэн в Австралии для решения кадровой нехватки в Азиатско-Тихоокеанском регионе. Эта инициатива фокусируется на укреплении клинического ультразвукового обучения для улучшения предоставления услуг и расширения покрытия ухода за пациентами.

Объем глобального отчета по рынку ультразвуковых устройств

Согласно объему отчета, диагностический ультразвук, также известный как сонография, является техникой визуализации, которая использует высокочастотные звуковые волны для производства изображений различных структур внутри тела. Они используются для оценки различных состояний в почках, печени и других абдоминальных состояниях. Они также в основном используются при хронических заболеваниях, которые включают состояния здоровья, такие как болезни сердца, астма, рак и диабет. Поэтому эти устройства используются как в качестве диагностической визуализации, так и терапевтических модальностей и имеют широкий спектр применений в медицинской области. Индустрия ультразвуковых устройств сегментирована по применению (анестезиология, кардиология, гинекология/акушерство, мышечно-скелетная, радиология, интенсивная терапия и другие применения), технологии (2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация, допплеровская визуализация и высокоинтенсивный фокусированный ультразвук), типу (стационарный ультразвук и портативный ультразвук) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет индустрии также покрывает оценочные размеры рынка и тенденции для 17 различных стран через основные регионы глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология/Акушерство |

| Мышечно-скелетная |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистая |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Контрастно-усиленный ультразвук |

| Эластография |

| Высокоинтенсивный фокусированный ультразвук |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные/карманные устройства |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Родильные дома и клиники фертильности |

| Домашние медицинские учреждения |

| Ветеринарные больницы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Анестезиология | |

| Кардиология | ||

| Гинекология/Акушерство | ||

| Мышечно-скелетная | ||

| Радиология | ||

| Интенсивная терапия | ||

| Урология | ||

| Сосудистая | ||

| Другие применения | ||

| По технологии | 2D ультразвуковая визуализация | |

| 3D и 4D ультразвуковая визуализация | ||

| Допплеровская визуализация | ||

| Контрастно-усиленный ультразвук | ||

| Эластография | ||

| Высокоинтенсивный фокусированный ультразвук | ||

| По портативности | Стационарные системы | |

| Портативные системы на тележках | ||

| Портативные/карманные устройства | ||

| По конечным пользователям | Больницы | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры | ||

| Родильные дома и клиники фертильности | ||

| Домашние медицинские учреждения | ||

| Ветеринарные больницы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка ультразвуковых устройств к 2030 году?

Ожидается, что глобальный размер рынка ультразвуковых устройств достигнет приблизительно 10,98 млрд долларов США к 2030 году.

Какой сегмент ультразвуковых технологий растет быстрее всего?

Высокоинтенсивный фокусированный ультразвук (HIFU) показывает самый высокий рост с прогнозируемым CAGR 5,1% между 2025 и 2030 годами.

Как быстро портативные ультразвуковые устройства завоевывают долю рынка?

Прогнозируется, что портативные и карманные ультразвуковые устройства будут расширяться с CAGR около 8,2% в 2025-2030 годы, опережая другие сегменты портативности.

Почему Азиатско-Тихоокеанский регион считается самым привлекательным регионом роста?

Расширяющийся доступ к здравоохранению, политическая поддержка местного производства и растущая заболеваемость хроническими болезнями способствуют оценочному CAGR Азиатско-Тихоокеанского региона 4,8% до 2030 года.

Как искусственный интеллект влияет на внедрение ультразвука?

ИИ улучшает диагностическую точность, снижает вариабельность оператора и ускоряет рабочие процессы, тем самым расширяя использование ультразвука как в больничных, так и в домашних условиях ухода.

Последнее обновление страницы: