Размер и доля рынка препаратов крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.55 Миллиардов долларов США |

| Размер Рынка (2030) | 76.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов крови от Mordor Intelligence

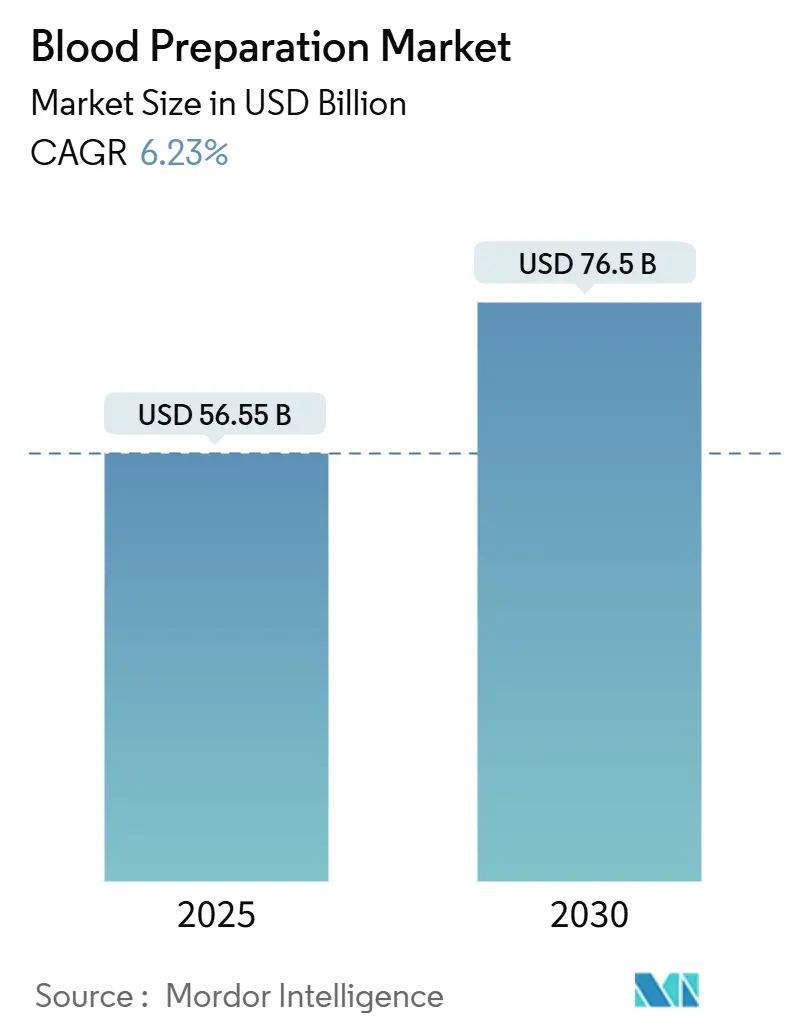

Размер рынка препаратов крови был оценен в 56,55 млрд долл. США в 2025 году и прогнозируется достичь 76,50 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 6,23% в течение периода. Данная траектория поддерживается растущим внедрением автоматизированного разделения компонентов, распространением платформ для снижения патогенности и устойчивым ростом объемов хирургических вмешательств, которые повышают спрос на трансфузии. Параллельное расширение плазменных терапевтических препаратов, особенно иммуноглобулинов, подчеркивает движение к прецизионной медицине и управлению хроническими заболеваниями. Консолидация среди фракционаторов плазмы снижает стоимость за литр и улучшает устойчивость поставок, в то время как новые классы антикоагулянтов, такие как ингибиторы фактора XI, расширяют клинические случаи применения. В региональном разрезе надежные регулятивные рамки в Северной Америке и наращивание мощностей в Азиатско-Тихоокеанском регионе создают сбалансированную динамику спроса и предложения, которая поддерживает долгосрочный рост рынка препаратов крови.

Ключевые выводы отчета

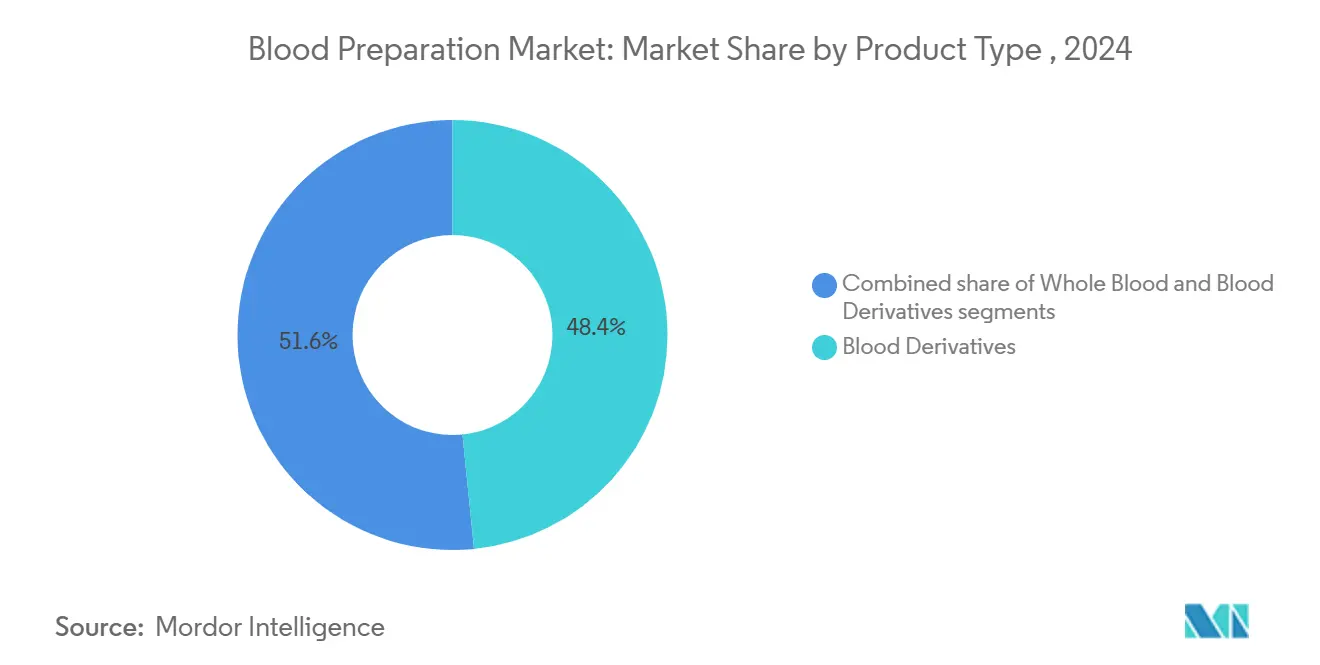

- По типу продукта производные крови лидировали с долей выручки 48,45% в 2024 году, тогда как компоненты крови прогнозируются к росту со среднегодовым темпом роста 8,56% до 2030 года.

- По антикоагулянтам антикоагулянты занимали 61,45% доли рынка препаратов крови в 2024 году, в то время как ингибиторы агрегации тромбоцитов прогнозируются к росту со среднегодовым темпом роста 8,73% до 2030 года.

- По применению тромбоэмболия легочной артерии составляла 27,56% размера рынка препаратов крови в 2024 году, в то время как почечная недостаточность показывает самое быстрое расширение со среднегодовым темпом роста 9,24% в период 2025-2030 годов.

- По конечному потребителю больницы и хирургические центры захватили долю 45,89% рынка препаратов крови в 2024 году; банки крови и плазмы демонстрируют самый быстрый среднегодовой темп роста 9,65% до 2030 года.

- По географии Северная Америка доминировала с долей 38,54% в 2024 году, тогда как Азиатско-Тихоокеанский регион регистрирует среднегодовой темп роста 7,56%, самый высокий региональный темп.

Глобальные тенденции и инсайты рынка препаратов крови

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение объема глобальных хирургических процедур | +1.2% | Северная Америка и Европа | Средний срок (2-4 года) |

| Растущая распространенность хронических и гематологических заболеваний | +1.5% | Развивающиеся рынки АТЭС | Долгосрочный (≥4 лет) |

| Растущая государственная поддержка инфраструктуры сбора крови | +0.8% | Основные страны АТЭС; распространение на БВА | Средний срок (2-4 года) |

| Достижения в технологиях скрининга и обработки крови | +1.1% | Северная Америка и ЕС; расширение в АТЭС | Краткосрочный (≤2 лет) |

| Расширение портфолио плазменных терапевтических препаратов | +1.3% | Глобально, наиболее сильно в Европе и Северной Америке | Долгосрочный (≥4 лет) |

| Растущее внедрение новых пероральных антикоагулянтов | +1.0% | Глобально, быстрое внедрение на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение объема глобальных хирургических процедур

Плановые и связанные с травмами хирургические вмешательства восстанавливаются в 2025 году, повышая спрос на концентраты эритроцитов и плазменные компоненты. Больницы в Соединенных Штатах увеличили количество ортопедических процедур на 8% в годовом исчислении, что способствовало модернизации хранения компонентов и экспресс-типирования. Аналогичная динамика наблюдается в Западной Европе, где малоинвазивные методы поощряют амбулаторные операции, которые по-прежнему требуют предоперационного подбора крови. Автоматизированные анализаторы перекрестного сопоставления и цифровое программное обеспечение банков крови сокращают время оборота, улучшая коэффициенты использования каждой донорской единицы. Эти разработки усиливают видимость доходов для рынка препаратов крови.

Растущая распространенность хронических и гематологических заболеваний

Хроническая болезнь почек, гематологические онкологические заболевания и гемофилия продолжают расти в Азиатско-Тихоокеанском регионе, расширяя повторяющийся спрос на плазменные иммуноглобулины и факторы свертывания[1]World Health Organization, "Global Status Report on Blood Safety and Availability 2024," WHO, who.int. Государственные реимбурсационные списки в Китае и Индии теперь включают подкожную иммуноглобулиновую терапию, ускоряя доступ пациентов. Транснациональные корпорации отвечают добавлением фракционных линий и донорских центров, в то время как отечественные фирмы партнерствуют для передачи технологий. Широкое бремя заболеваний обеспечивает долгосрочный спрос на производные крови, укрепляя устойчивый рост рынка препаратов крови.

Растущая государственная поддержка инфраструктуры сбора крови

Первый завод по фракционированию плазмы в Индонезии, рассчитанный на годовую мощность 600 000 литров к 2026 году, демонстрирует, как развивающиеся экономики приоритизируют внутреннюю самодостаточность. Регламент Европейского союза о веществах человеческого происхождения (2024/1938) предписывает гармонизированные стандарты сбора и прогнозирует потребность в 2 миллионах новых добровольных доноров[2]European Parliament, "Regulation (EU) 2024/1938 on Substances of Human Origin," europarl.europa.eu. Национальные гранты в Японии и Южной Корее субсидируют оборудование для афереза, расширяя пул доноров и модернизируя практики сбора. Такие фискальные стимулы поддерживают модернизацию инфраструктуры, расширяя рынок препаратов крови.

Достижения в технологиях скрининга и обработки крови

Система Reveos от Terumo Blood and Cell Technologies сокращает ручные шаги с 26 до 9 и обрабатывает четыре единицы цельной крови одновременно, повышая выход компонентов на донацию. Платформа INTERCEPT от Cerus Corporation достигла 20% роста выручки в 2024 году, поскольку Canadian Blood Services приняла 100% обработку для снижения патогенности. Пилотные проекты роботизированной флеботомии в Европе достигают 95% успешности первого прокола, облегчая кадровые ограничения и улучшая опыт доноров. В совокупности эти инновации повышают производительность и безопасность, расширяя клиническую привлекательность рынка препаратов крови.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск трансмиссивных инфекций при переливании | -0.7% | Глобально; острый в развивающихся регионах | Долгосрочный (≥4 лет) |

| Высокая стоимость передовых технологий препаратов крови | -0.9% | Глобально; чувствительные к стоимости рынки | Средний срок (2-4 года) |

| Ограничения цепочки поставок донорской плазмы и гепарина | -0.6% | Северная Америка, Европа, АТЭС | Краткосрочный (≤2 лет) |

| Неадекватные холодильные цепи и складские помещения в развивающихся регионах | -0.8% | Африка, части АТЭС и Латинской Америки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Риск трансмиссивных инфекций при переливании

Исследования в Уганде сообщили о 13,8% распространенности трансмиссивных инфекций среди доноров, с заметно высокими HBV и HCV. Хотя системы снижения патогенности сокращают риск передачи малярии на 87%, бюджетные ограничения препятствуют внедрению там, где угроза наибольшая. Международные донорские агентства финансируют пилотные программы, но масштабируемость отстает от роста инфекций. Постоянный разрыв подчеркивает необходимость доступной стерилизации, сдерживая абсолютный рост рынка препаратов крови.

Высокая стоимость передовых технологий препаратов крови

Полностью автоматизированные фракционные линии требуют многомиллионных капитальных вложений, а лабораторно выращенная кровь в настоящее время стоит 2000 долл. США за единицу. Меньшие центры крови с трудом оправдывают модернизацию, несмотря на долгосрочные выгоды в эффективности. На развивающихся рынках тарифные барьеры на импортные расходные материалы увеличивают операционные расходы. Государственно-частные партнерства и модели ступенчатого ценообразования появляются для преодоления доступности, но до тех пор, пока цены не упадут дальше, ценовое давление ограничивает более широкое развертывание инструментов следующего поколения в рамках рынка препаратов крови.

Сегментный анализ

По типу продукта: производные крови лидируют несмотря на инновации в компонентах

Производные крови занимали 48,45% выручки 2024 года, поддерживаемые сильным спросом на иммуноглобулины и факторы свертывания. Сегмент тромбоэмболии легочной артерии составлял 27,56% доли размера рынка препаратов крови в 2024 году, поддерживая потребление производных в острых условиях. CSL Behring зафиксировала 20% рост продаж иммуноглобулинов, поддерживаемый 22% снижением стоимости сбора плазмы за литр, иллюстрируя экономию от масштаба, которая благоприятствует крупным фракционаторам. Автоматизированные системы, такие как Reveos, обеспечивают среднегодовой темп роста 8,56% для компонентов крови, предоставляя более высокие выходы тромбоцитов и эритроцитов на единицу, снижая потери и продлевая сроки хранения с 42 до 63 дней через сверхохлаждающее консервирование. Растущее принятие больницами протоколов трансфузии специфичных компонентов поддерживает это расширение для рынка препаратов крови.

Пайплайн производных остается плавучим. Grifols прогнозирует кумулятивные продажи Yimmugo в размере 1 млрд долл. США за семь лет после одобрения FDA. Европейские правительства стремятся достичь 80% самодостаточности в альбумине к 2030 году, стимулируя отечественные программы контрактного фракционирования. Параллельные достижения в роботизированной обработке цельной крови и искусственных заменителях предлагают долгосрочные альтернативы, но потребуется время для вытеснения установленных производных. Следовательно, производные сохраняют лидерство даже при том, что инновации в компонентах повышают эффективность и прибыльность рынка препаратов крови.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По антикоагулянтам: доминирование антикоагулянтов сталкивается с давлением инноваций

Антикоагулянты представляли 61,45% выручки 2024 года, отражая укоренившиеся клинические руководящие принципы и знакомство врачей. Абелацимаб, ингибитор фактора XI, снизил кровотечение на 67% по сравнению с ривароксабаном в исследованиях фибрилляции предсердий, стимулируя рост ингибиторов агрегации тромбоцитов со среднегодовым темпом роста 8,73%. Апиксабан оставался наиболее назначаемым пероральным антикоагулянтом в Австралии, обойдясь системе здравоохранения в 500 млн долл. США в 2024 году. Сегмент тромбоэмболии легочной артерии захватил 27,56% доли рынка препаратов крови, укрепляя объемы антикоагулянтов в экстренных и хронических условиях.

Четырехфакторный концентрат протромбинового комплекса вытесняет замороженную плазму во время кардиохирургии, снижая серьезное кровотечение почти на 50%. Фибринолитики сохраняют устойчивый спрос, но сталкиваются с возрастающей конкуренцией со стороны рекомбинантных гемостатических препаратов, которые сокращают время инфузии. Поскольку агенты фактора XI вступают в поздние стадии разработки, модели назначений могут измениться, но установленные антикоагулянты будут продолжать закреплять выручку для рынка препаратов крови в течение прогнозируемого горизонта.

По применению: лидерство тромбоэмболии легочной артерии оспаривается почечным ростом

Тромбоэмболия легочной артерии занимала 27,56% доли выручки в 2024 году, поддерживаемая усовершенствованными инструментами визуализации и стратификации риска, которые поощряют более раннее вмешательство. В рамках данной когорты ожидается, что ингибиторы фактора XI захватят долю, поскольку они минимизируют риски кровотечения в высокотромботических состояниях. Терапии почечной недостаточности расширяются со среднегодовым темпом роста 9,24%, отражая растущую базу пациентов с хронической болезнью почек в Азиатско-Тихоокеанском регионе и потребность в специализированных антикоагулянтных протоколах. Алгоритмы точного дозирования, основанные на скорости клубочковой фильтрации, улучшают безопасность и снижают повторные госпитализации, усиливая принятие в нефрологических клиниках.

Управление тромбоцитозом использует новые ингибиторы агрегации, а рак-ассоциированный тромбоз стимулирует дополнительное поглощение низкомолекулярных гепаринов. Педиатрическая антикоагуляция остается нишевой, но готова к росту по мере того, как данные безопасности становятся более надежными. Эти сдвиги иллюстрируют, как индивидуализированные терапии поддерживают диверсификацию спроса в рамках рынка препаратов крови.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному потребителю: доминирование больниц смещается к специализированным центрам

Больницы и хирургические центры обеспечили 45,89% выручки 2024 года, выигрывая от интегрированных программ управления кровью, которые снизили потери на 12% в ведущих американских академических центрах. Тем не менее банки крови и плазмы будут расти со среднегодовым темпом роста 9,65%, поскольку автоматизация афереза обеспечивает более высокую пропускную способность без дополнительных донаций, повышая экономическую эффективность для региональных систем крови. Национальное развертывание Reveos компанией Sanquin добавило мощность, эквивалентную 90 000 дополнительным пулам тромбоцитов ежегодно без дополнительных доноров.

Амбулаторные хирургические центры развертывают экспресс-тестирование гемоглобина, которое сокращает предоперационный скрининг до пяти минут, поддерживая децентрализованную помощь. Поставщики домашнего здравоохранения все чаще используют устройства капиллярного сбора, которые доставляют образцы венозного качества, расширяя доступ для мониторинга хронических заболеваний. Изменяющаяся смесь конечных пользователей подчеркивает гибкость и охват рынка препаратов крови.

Географический анализ

Северная Америка сохранила 38,54% выручки 2024 года, поддерживаемая 350 донорскими центрами CSL Plasma и быстрым внедрением системы сбора Rika, которая сокращает время донации на 15 минут. Разработанная регулятивная повестка региона с пятью документами по крови, запланированными на 2025 год, ускоряет одобрение и внедрение технологий[3]Federal Register, "Renewal of the Blood Products Advisory Committee," federalregister.gov. Тем не менее климатические нарушения ущемляют поставки: Американский Красный Крест наблюдал 25% падение запасов в июле 2024 года во время экстремальной жары и штормов.

Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 7,56%. Завод Terumo в Ханчжоу стоимостью 15 млн долл. США усиливает местное производство, в то время как проект фракционирования плазмы в Индонезии ускоряет региональную самодостаточность. Программа искусственной крови Японии в Медицинском университете Нара могла бы революционизировать экстренные трансфузии с двухлетним сроком хранения и универсальной совместимостью.

Европа фокусируется на автономии под новым регламентом SoHO, требуя 2 миллиона дополнительных доноров и общих стандартов качества среди государств-членов. Великобритания находится на пути к 25% самодостаточности иммуноглобулинов к 2025 году, поддерживаемой отечественными контрактами фракционирования gov.uk. Внедрение автоматизированной обработки компанией Sanquin в Нидерландах демонстрирует, как технология снижает зависимость от дополнительных донаций. Эти географические динамики в совокупности укрепляют сбалансированный глобальный прогноз для рынка препаратов крови.

Конкурентная среда

Рынок препаратов крови является консолидированным. Объединенная выручка от плазменной терапии CSL, Takeda и Grifols превышает 30 млрд долл. США, предоставляя высшему уровню переговорную силу с регуляторами и плательщиками. CSL повысила прибыль на 15% в 2024 году, сократив стоимость сбора плазмы за литр на 22% и запустив генную терапию HEMGENIX для гемофилии B. Grifols отчиталась о выручке 6,592 млрд евро, но оценивает дивестиции для упрощения долга.

Стратегический фокус поворачивается к вертикальной интеграции и технологической дифференциации. Haemonetics продала свой сегмент цельной крови за 67 млн долл. США для концентрации на более высокомаржинальных системах афереза и плазмы. Cerus увеличила выручку на 20%, поскольку ее платформа INTERCEPT стала стандартом для Canadian Blood Services. Инноваторы устройств стремятся к роботизации, в то время как биотехнологические новички разрабатывают лабораторно выращенную кровь и искусственные заменители, которые могли бы нарушить действующие плазменные фракции.

Возможности белого пространства включают децентрализованное тестирование, фракционирование развивающихся рынков и инактивированные патогенами продукты эритроцитов. Однако прекращение генной терапии Beqvez компанией Pfizer после одобрения FDA подчеркивает вызовы принятия рынком для высокоценовых передовых терапий. В целом, фирмы, которые сочетают масштаб с технологическим преимуществом, лучше всего позиционированы для получения доли на рынке препаратов крови.

Лидеры индустрии препаратов крови

-

CSL Behring

-

Takeda Pharmaceutical Co.

-

Takeda Pharmaceutical Co. Baxter International

-

Grifols S.A

-

Octapharma AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Март 2025: Sanofi получила одобрение FDA для Qfitlia (фитусиран), снижающего ежегодные эпизоды кровотечения на 71-73% при гемофилии A и B шестью инъекциями в год.

- Март 2025: DHL Group приобрела CRYOPDP, усилив мощность холодовой цепи для продуктов крови и клеточных терапий в 15 странах.

- Февраль 2025: Pfizer остановила коммерциализацию Beqvez из-за ограниченного внедрения, несмотря на одобрение FDA, иллюстрируя препятствия принятия для премиум генных терапий.

- Февраль 2025: Terumo Blood and Cell Technologies запустила Reveos в Соединенных Штатах с Blood Centers of America, автоматизируя разделение четырех единиц цельной крови за один оборот.

- Январь 2025: Haemonetics Corporation закрыла продажу своих активов цельной крови компании GVS за 67,8 млн долл. США для заострения фокуса на технологиях афереза и плазмы.

Охват глобального отчета о рынке препаратов крови

Препараты крови включают типичный процесс кровоучреждения от сбора до хранения и передачи в больницы для критических случаев. Кровь становится существенным фактором во время жизнеугрожающих состояний, поддерживающей терапии для хирургии, химиотерапии, трансплантации стволовых клеток и органов.

Рынок препаратов крови сегментирован по типу продукта (компоненты крови, цельная кровь и производные крови), антикоагулянтам (фибринолитические, антикоагулянты и ингибитор агрегации тромбоцитов), применению (тромбоцитоз, тромбоэмболия легочной артерии, почечная недостаточность и другие применения) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка (ССЗ, Южная Африка и остальная часть Ближнего Востока и Африки), и Южная Америка (Бразилия, Аргентина и остальная Южная Америка)). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Цельная кровь | |

| Компоненты крови | Эритроциты |

| Тромбоциты | |

| Плазма | |

| Производные крови | Иммуноглобулины |

| Факторы свертывания VIII и IX | |

| Альбумин |

| Антикоагулянты |

| Фибринолитики |

| Ингибиторы агрегации тромбоцитов |

| Тромбоцитоз |

| Тромбоэмболия легочной артерии |

| Почечная недостаточность |

| Другие применения |

| Больницы и хирургические центры |

| Банки крови и плазмы |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Цельная кровь | |

| Компоненты крови | Эритроциты | |

| Тромбоциты | ||

| Плазма | ||

| Производные крови | Иммуноглобулины | |

| Факторы свертывания VIII и IX | ||

| Альбумин | ||

| По антикоагулянтам | Антикоагулянты | |

| Фибринолитики | ||

| Ингибиторы агрегации тромбоцитов | ||

| По применению | Тромбоцитоз | |

| Тромбоэмболия легочной артерии | ||

| Почечная недостаточность | ||

| Другие применения | ||

| По конечному потребителю | Больницы и хирургические центры | |

| Банки крови и плазмы | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка препаратов крови?

Размер рынка препаратов крови составил 56,55 млрд долл. США в 2025 году и прогнозируется достичь 76,50 млрд долл. США к 2030 году со среднегодовым темпом роста 6,23%.

Какой сегмент растет быстрее всего в рамках рынка препаратов крови?

Компоненты крови расширяются наиболее быстро, демонстрируя среднегодовой темп роста 8,56% до 2030 года из-за более широкого внедрения автоматизированных систем разделения.

Кто занимает наибольшую долю рынка препаратов крови по географии?

Северная Америка лидирует с долей рынка 38,54% в 2024 году, стимулируемая обширной инфраструктурой сбора плазмы и поддерживающим регулированием.

Как ингибиторы фактора XI влияют на антикоагулянтную терапию?

Ингибиторы фактора XI, такие как абелацимаб, снижают серьезное кровотечение до 67% по сравнению со старыми антикоагулянтами, стимулируя среднегодовой темп роста 8,73% для ингибиторов агрегации тромбоцитов.

Какие технологии модернизируют процессы препаратов крови?

Автоматизированные платформы, такие как Reveos от Terumo, системы снижения патогенности от Cerus и роботизированные устройства флеботомии, сокращают время обработки, улучшают безопасность и снижают затраты для центров крови.

Почему Азиатско-Тихоокеанский регион считается наиболее привлекательным регионом роста?

Среднегодовой темп роста 7,56% поддерживается модернизацией здравоохранения, новыми заводами фракционирования и инвестициями в локализацию транснациональными фирмами, усиливая безопасность поставок и доступ к плазменным терапиям.

Последнее обновление страницы: