Размер и доля рынка арахиса

Анализ рынка арахиса от Mordor Intelligence

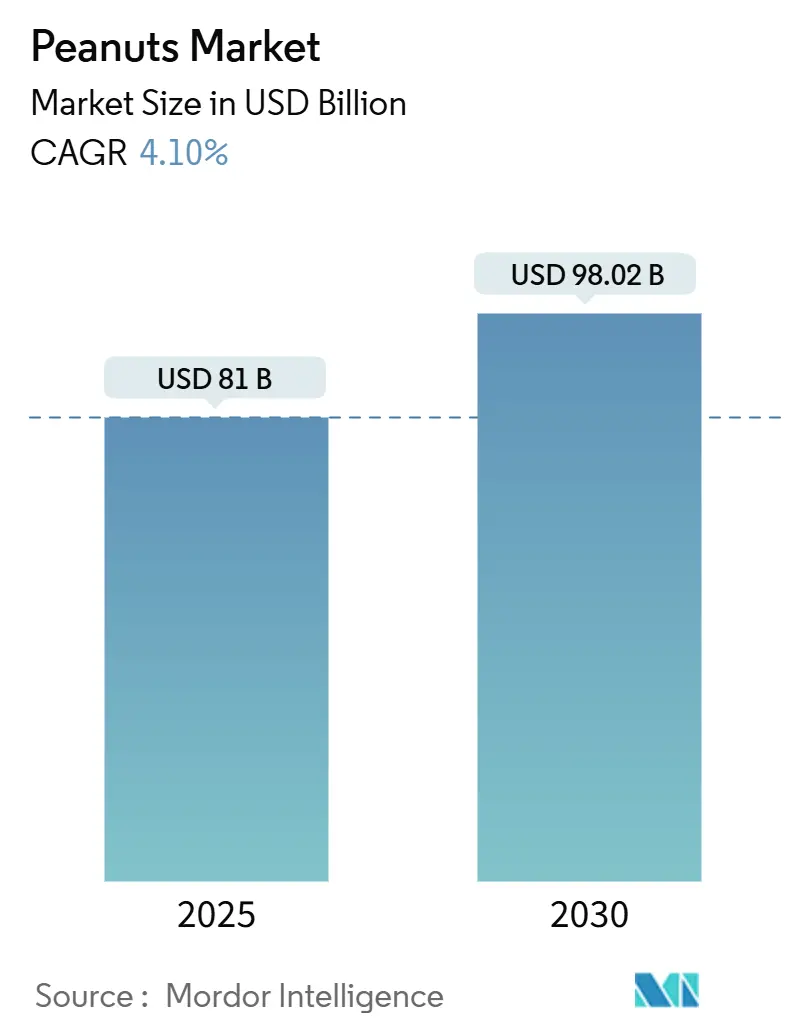

Размер рынка арахиса составил 81 млрд долл. США в 2025 году, и прогнозируется его рост до 98,02 млрд долл. США к 2030 году с темпом роста 4,1% в год в течение этого периода. Это стабильное расширение отражает устойчивые цепочки поставок, инновации в переработке и постоянный поворот к растительным белкам, что позиционирует рынок арахиса для дальнейшего роста. Модернизация крупномасштабной переработки, отслеживаемость на основе блокчейна и проекты переработки скорлупы расширяют области конечного применения, помогая производителям защищать маржу от давления затрат, вызванного климатом. Азиатско-Тихоокеанский регион сохраняет самый сильный спрос, Южная Африка демонстрирует самое резкое региональное ускорение, а устойчивое улучшение урожайности в США укрепляет мировые экспортные мощности. Конкурентная интенсивность остается умеренной, поскольку ни один поставщик не доминирует во всех географических регионах, что позволяет как многонациональным, так и средним переработчикам дифференцироваться через экологические сертификаты, инновации вкуса и специальные ингредиенты.

Ключевые выводы отчета

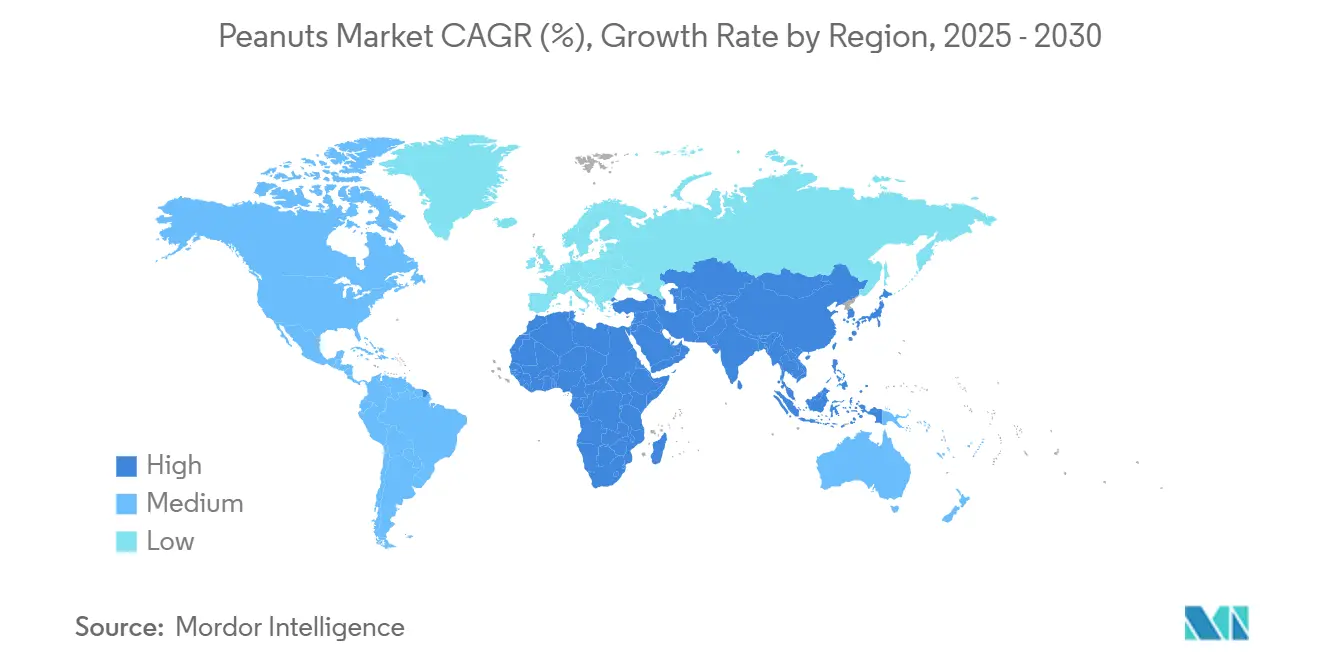

- По географии Азиатско-Тихоокеанский регион лидировал с 52,60% доли рынка арахиса в 2024 году, а Африка прогнозируется с темпом роста 6,40% до 2030 года.

Тенденции и аналитика мирового рынка арахиса

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на растительные белки | +1.2% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Рост форматов закусок на основе арахиса | +0.8% | Северная Америка, Европа и городские центры Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Расширение мощностей по переработке арахиса | +0.6% | Глобальный, во главе с США, Китаем и развивающимися рынками | Долгосрочный (≥ 4 лет) |

| Переход к чистой маркировке, увеличивающий потребление арахисовой муки | +0.5% | В первую очередь Северная Америка и Европа | Среднесрочный (2-4 года) |

| Отслеживание происхождения на основе блокчейна, повышающее экспортные премии | +0.3% | Экспортно-ориентированные регионы: Аргентина, США и Индия | Долгосрочный (≥ 4 лет) |

| Переработка скорлупы арахиса в биопластики | +0.2% | Промышленные регионы с фокусом на управление отходами | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на растительные белки

Арахисовая мука содержит 35-55% белка плюс 15% пищевых волокон, предоставляя производителям ингредиент с чистой маркировкой, подходящий для безглютеновых продуктов и обогащенных напитков. Институциональные исследования показывают, что кормовые рецептуры могут поглощать 700 000 метрических тонн ежегодно, добавляя 437 млн долл. США к продажам производителей, обогащая яйца ненасыщенными жирами и бета-каротином. По мере расширения флекситарианских диет в западных экономиках производители интегрируют арахисовые белки в каши, коктейли-заменители пищи и линейки спортивного питания, укрепляя стабильную базу спроса на рынке арахиса.

Рост форматов закусок на основе арахиса

Розничные продажи орехов для закусок достигли 5,2 млрд долл. США в 2024 году, хотя объемы снизились на 2,9%, сигнализируя о явной готовности потребителей платить премии за инновации вкуса и устойчивые источники поставок. Ароматизированный арахис, богатые питательными веществами смеси для перекуса и порции в одной упаковке заполняют магазины шаговой доступности, позиционируя рынок арахиса для захвата расходов на ходу, несмотря на инфляционное давление. Приобретение KP Snacks компании Whole Earth подчеркивает стремление оживить застопорившуюся категорию ореховых паст, сохраняя 43% проникновение в домохозяйства в Великобритании. Аналогичные портфельные шаги ожидаются по всей континентальной Европе, где премиальные пасты и инновации в области орехов в покрытии увеличивают полочное пространство.

Расширение мощностей по переработке арахиса

Механизированное лущение, оптическая сортировка и социализированные сервисные программы повышают консистенцию продукта и производительность, сокращая технологический разрыв между американскими и китайскими предприятиями. Расширение лущильного производства в Сэнти стоимостью 42 млн долл. США улучшает внутреннюю пропускную способность и экспортную готовность американских поставщиков. В терапевтических продуктах питания увеличение мощности MANA Nutrition на 36 млн долл. США нацелено на охват 3 миллионов недоедающих детей ежегодно, используя 53% долю Джорджии в производстве США.

Переход к чистой маркировке, увеличивающий потребление арахисовой муки

Глобальные политики питания теперь требуют декларирования питательных веществ в 95 странах, подталкивая производителей к узнаваемым спискам ингредиентов. Арахисовая мука увеличивает содержание белка в выпечке и коктейлях без синтетических добавок, соответствуя порогам чистой маркировки и придавая характерные жареные нотки[1]Источник: Tiefenbacher, Karl F., "Peanut Flour - an overview," sciencedirect.com. Научные исследования оптимизируют профили обжарки для балансирования удержания антиоксидантов с текстурными характеристиками, позволяя пекарям заменять рафинированную муку на богатые питательными веществами альтернативы при уровнях включения, которые сохраняют структуру мякиша. Инициативы прозрачных поставок связываются с отслеживанием блокчейна, давая рынку арахиса преимущество среди покупателей, ориентированных на здоровье.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность урожайности, вызванная климатом | -1.5% | Глобальная, с серьезным влиянием в субтропических регионах | Долгосрочный (≥ 4 лет) |

| Отзывы продуктов питания по безопасности (афлатоксин) | -0.8% | Глобальная, особенно влияющая на экспортные рынки | Краткосрочный (≤ 2 лет) |

| Ужесточение правил ЕС по импорту без вырубки лесов | -0.4% | Экспортно-ориентированные регионы, нацеленные на европейские рынки | Среднесрочный (2-4 года) |

| Развивающиеся мандаты по маркировке аллергенов на развивающихся рынках | -0.3% | Развивающиеся рынки с расширяющимся регулированием безопасности пищевых продуктов | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность урожайности, вызванная климатом

Моделирование прогнозирует 20% потери урожая арахиса к 2100 году при сценариях высоких выбросов, при этом засухоустойчивые пояса на юго-востоке США уже обходятся в 50 млн долл. США ежегодно[2]Источник: Ruane, Alex C. et al., "Carbon-Temperature-Water Change Analysis for Peanut Production under Climate Change," nature.com. Селекция с помощью геномики создает засухоустойчивые линии, но окна коммерциализации растягиваются за пределы немедленных потребностей, сохраняя напряженность поставок во время продолжительных волн жары. Сенегальские испытания показывают, что удобрение CO₂ может повысить урожайность на 19% в определенных микроклиматах, подчеркивая неоднородность, которая усложняет глобальные стратегии поставок. Разработка высокопроизводительных методов фенотипирования ускоряет селекцию устойчивых к стрессу сортов, хотя коммерциализация требует существенных инвестиций и процессов регулятивного одобрения.

Отзывы продуктов питания по безопасности (афлатоксин)

Предупреждения об афлатоксине составляют более половины уведомлений ЕС о микотоксинах на границе, при этом 29% связаны с китайскими поставками. Общенациональный отзыв Coles в Австралии и штрафы Fortune Foods в размере 1800-6 млн долл. США на Тайване в 2025 году подчеркивают коммерческий риск. Испытания гиперспектральной визуализации на основе ИИ сокращают время инспекции, но остаются капиталоемкими для малых переработчиков. Инновационные технологии обнаружения с использованием гиперспектральной визуализации на основе ИИ и машинного обучения появляются как решения для быстрого, неразрушающего тестирования, хотя стоимость внедрения остается запретительной для небольших операций. Нанотехнологические подходы к управлению афлатоксином показывают перспективы в исследовательских условиях, но коммерческое развертывание сталкивается с регулятивными препятствиями и проблемами масштабируемости.

Географический анализ

Азиатско-Тихоокеанский регион контролирует 52,60% доли рынка арахиса в 2024 году при годовом производстве 19 000 тысяч метрических тонн, закрепленном Китаем с 36% мирового выпуска. Урожай Индии в 7100 тысяч метрических тонн обеспечивает второе место, в то время как урбанизирующаяся Юго-Восточная Азия наращивает спрос на орехи для закусок. Рост потребления внутри Китая ужесточает экспортные излишки, периодически укрепляя мировые цены, в то время как модернизация оборудования распространяется неравномерно среди стран-производителей.

Африка и Ближний Восток демонстрируют смешанные паттерны. Африка регистрирует самый быстрый региональный рост на уровне 6,40% CAGR до 2030 года, поддерживаемый устойчивыми к болезням сортами и новыми ирригационными схемами[3]Источник: Kriel, Glenneis, "Peanuts - South Africa," southafrica.co.za. Турция и Саудовская Аравия наращивают импортный спрос, хотя колебания валютного курса и политическая напряженность могут нарушить сроки доставки. Внедрение правил без вырубки лесов вознаградит сертифицированных поставщиков, потенциально перенаправляя потоки от источников с низким соответствием. Германия и Франция предпочитают использование арахисового масла и кондитерских изделий, в то время как Великобритания поддерживает премиальный выбор закусок, несмотря на статичные объемы.

США экспортируют стабильные 25% объема урожая в Мексику, Канаду, Европу, Китай и Японию. 53% доля Джорджии в национальном производстве обеспечивает транспортную вовлеченность, но повышает региональный погодный риск. Канада и Мексика дополняют поставки, расширяя категории жареных и кондитерских изделий. Южная Америка показывает самое быстрое многострановое расширение, возглавляемое доминированием Аргентины в экспорте сырых орехов и прогнозируемым рекордным урожаем Бразилии в 832 300 метрических тонн, рост на 40,6%. Кластерная модель Кордовы интегрирует производителей с дробилками и портовой логистикой, улучшая конкурентные цены с доставкой. Чили остается основным региональным покупателем, тогда как Бразилия укрепляет внутреннюю переработку для обслуживания сегментов закусок и кондитерских изделий.

Последние отраслевые разработки

- Июль 2024: ADM и Smucker запустили инициативу регенеративного сельского хозяйства на американских арахисовых фермах, сосредоточенную на аккумулировании почвенного углерода и оптимизации удобрений.

- Июнь 2024: The Hershey Company под своим брендом Reese выпустила гигантские чашки с арахисовым маслом. Чашки содержат культовое арахисовое масло Reese с хорошим количеством шоколада. Эта инновация обеспечивает сладкое, сытное удовлетворение для тех, кто ищет вариант без деления.

Область действия глобального отчета о рынке арахиса

Арахис представляет собой овальные орехи, коммерчески распространяемые как бобовые и масличные культуры. Они широко используются в пищевой и напитковой промышленности в виде масла, муки, закусок и арахисового масла. Рынок арахиса включает анализ производства (объем), анализ потребления (стоимость и объем), анализ импорта (стоимость и объем), анализ экспорта (стоимость и объем) и анализ динамики цен. Рынок также сегментирован по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размеры рынка и прогнозы в объемном выражении (метрические тонны) и стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Европа | Германия |

| Франция | |

| Италия | |

| Великобритания | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Ближний Восток | Турция |

| Саудовская Аравия | |

| Африка | Южная Африка |

| Кения | |

| Египет |

| По географии (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ динамики цен) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Европа | Германия | |

| Франция | ||

| Италия | ||

| Великобритания | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Ближний Восток | Турция | |

| Саудовская Аравия | ||

| Африка | Южная Африка | |

| Кения | ||

| Египет | ||

Ключевые вопросы, освещенные в отчете

Насколько велик мировой рынок арахиса в 2025 году?

Размер рынка арахиса достиг 81 млрд долл. США в 2025 году и прогнозируется к росту до 98,2 млрд долл. США к 2030 году.

Какой регион составляет наибольшую долю спроса на арахис?

Азиатско-Тихоокеанский регион лидирует с 52,60% мировой доли рынка, в значительной степени за счет Китая и Индии.

Какой темп роста прогнозируется для южноафриканского сектора арахиса?

Южная Африка прогнозируется с темпом роста 6,40% до 2030 года по мере принятия новых сортов и модернизации переработки.

Каковы основные угрозы стабильности поставок арахиса?

Ключевые риски включают волатильность урожайности, вызванную климатом, отзывы, связанные с афлатоксином, более жесткие регулирования ЕС по вырубке лесов и развивающиеся мандаты по маркировке аллергенов.

Последнее обновление страницы: