Размер и доля рынка системы обслуживания пассажиров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.99 Миллиардов долларов США |

| Размер Рынка (2030) | 26.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.12% CAGR |

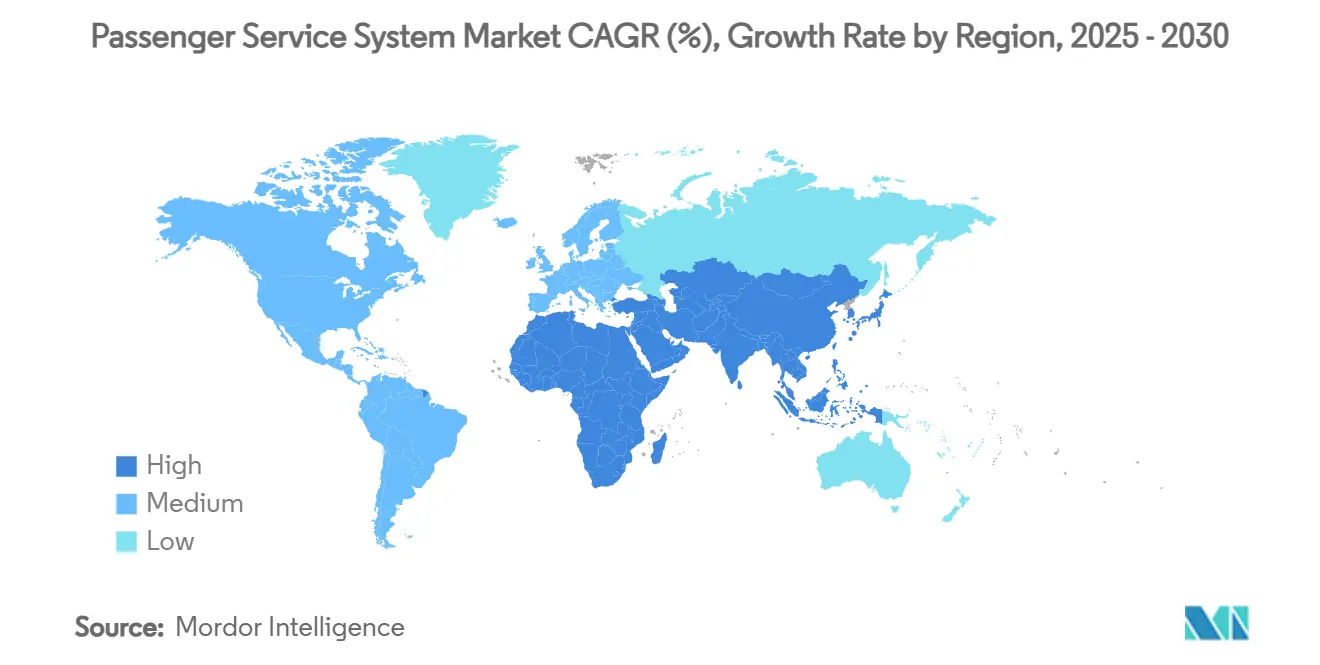

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

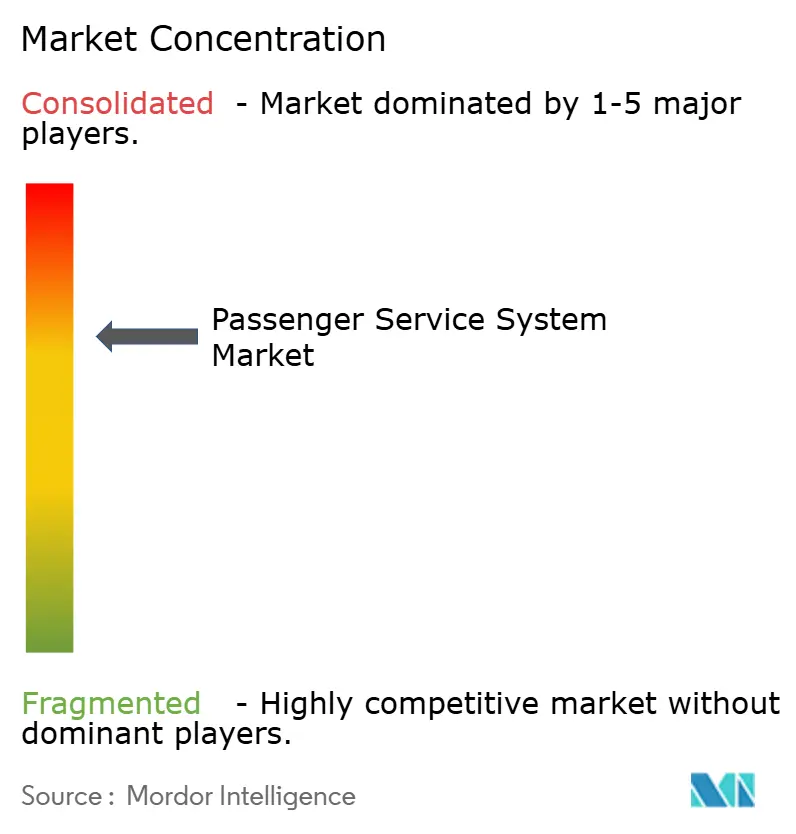

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка системы обслуживания пассажиров от Mordor Intelligence

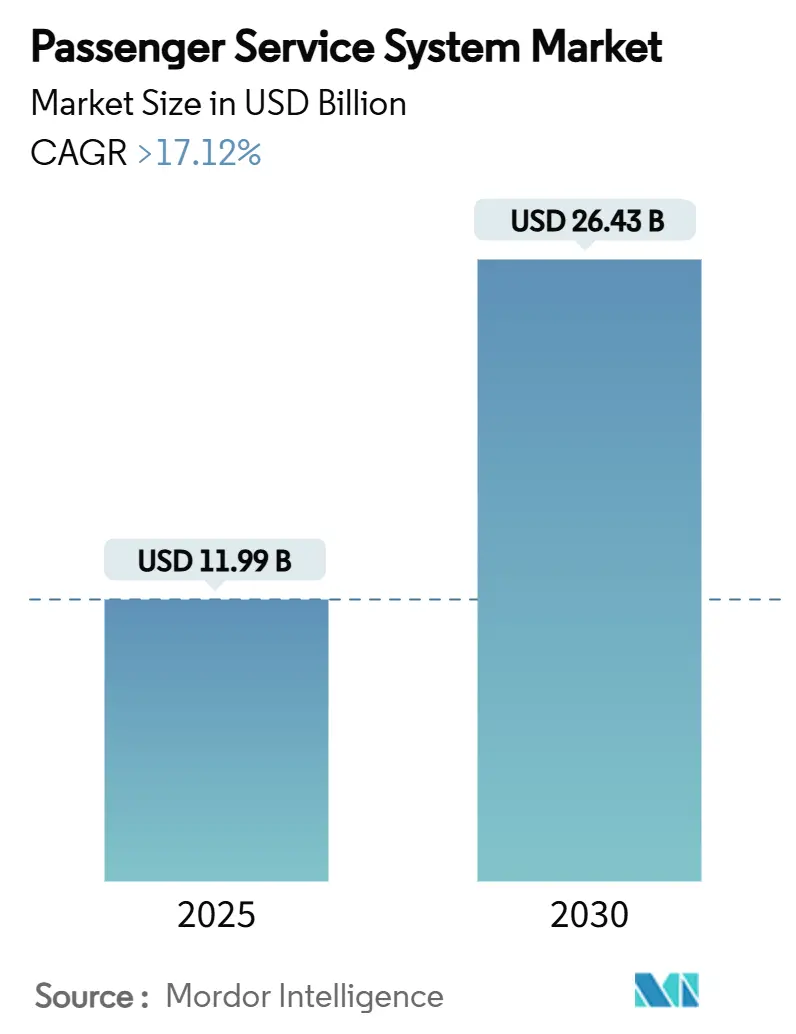

Размер рынка системы обслуживания пассажиров составляет 11,99 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 26,43 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 17,12%. Такое активное расширение отражает ускоренный переход авиакомпаний к облачным архитектурам, ИИ-управляемой розничной торговле и платформам управления предложениями и заказами. Авиакомпании направляют часть технологического бюджета в размере 37 млрд долл. США, выделенного в 2024 году, на модернизацию системы обслуживания пассажиров нового поколения, которая сокращает расходы на устаревшую инфраструктуру и открывает динамичные потоки доходов. Полносервисные перевозчики полагаются на крупномасштабные миграции для модернизации приложений, привязанных к мейнфреймам, в то время как лоукост-перевозчики возглавляют гибкие внедрения, которые сокращают время выхода на рынок новых дополнительных продуктов. На региональном уровне североамериканские игроки продолжают лидировать в стандартизации вокруг IATA ONE Order, но азиатско-тихоокеанские авиакомпании обеспечивают самый высокий прирост объемов и наивысшие темпы внедрения новых систем. Конкурентная напряженность возрастает, поскольку облачные специалисты интегрируют модульные API в существующие развертывания рынка системы обслуживания пассажиров, заставляя традиционных поставщиков активно инвестировать в НИОКР и стратегические партнерства с гиперскейл-провайдерами.

Ключевые выводы отчета

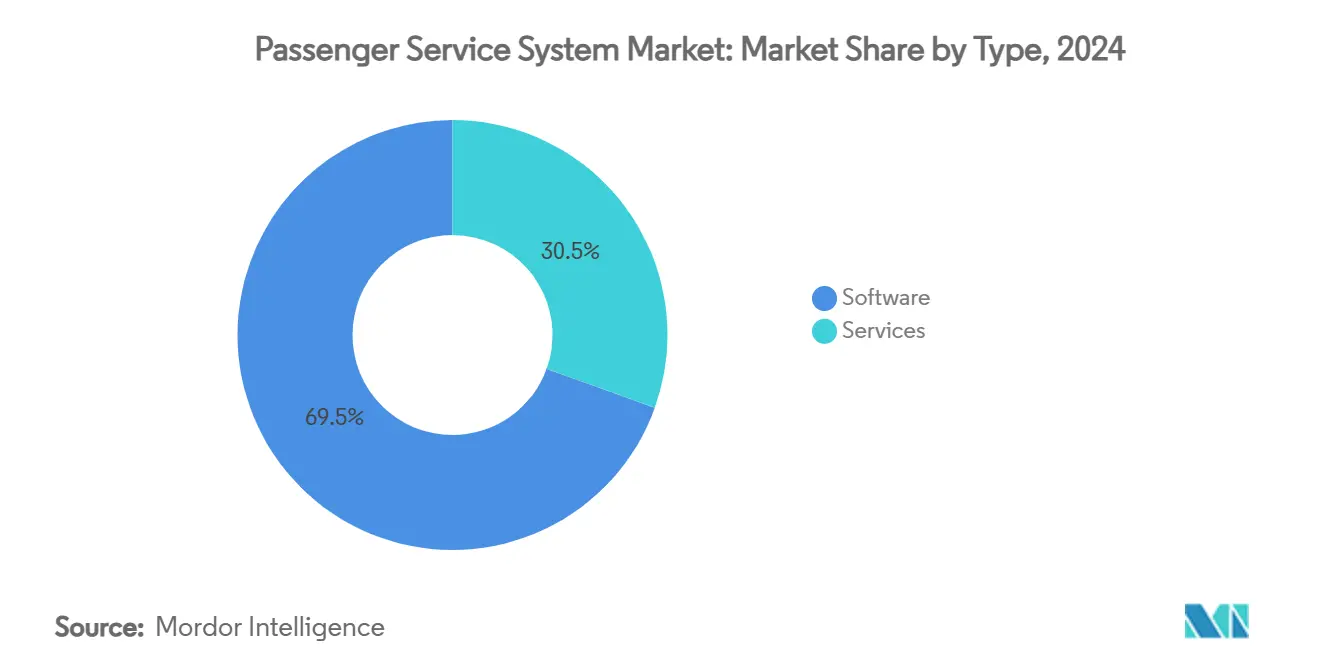

- По типу программное обеспечение занимало 69,5% доли рынка системы обслуживания пассажиров в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом 18,4% до 2030 года.

- По развертыванию облачные модели составили 53,2% размера рынка системы обслуживания пассажиров в 2024 году и готовы к расширению со среднегодовым темпом роста 18,9% до 2030 года.

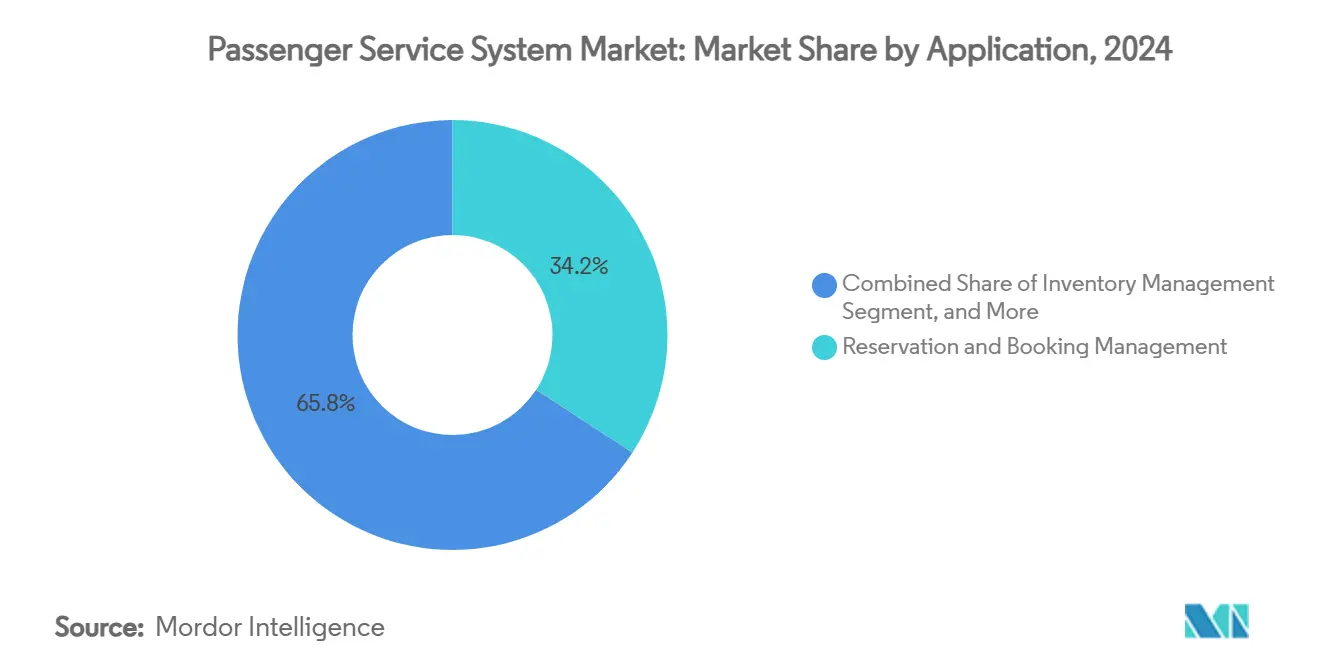

- По применению управление бронированием и резервированием захватило 34,2% доли рынка системы обслуживания пассажиров в 2024 году; прогнозируется, что управление лояльностью будет расти со среднегодовым темпом 18,2% за тот же период.

- По типу авиакомпании полносервисные перевозчики доминировали с 40,5% долей доходов в 2024 году, тогда как лоукост-перевозчики продвигаются со среднегодовым темпом роста 20,1% до 2030 года.

- По географии Северная Америка командовала 33,8% доходов 2024 года, но Азиатско-Тихоокеанский регион растет быстрее всего со среднегодовым темпом роста 19,5% до 2030 года.

Глобальные тенденции и аналитика рынка системы обслуживания пассажиров

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост числа авиапассажиров | +4.2% | Глобально - Азиатско-Тихоокеанский регион лидирует | Средний срок (2-4 года) |

| Быстрое внедрение облачных технологий в авиационных IT-стеках | +3.8% | Северная Америка и ЕС, Азиатско-Тихоокеанский регион догоняет | Краткий срок (≤ 2 лет) |

| Растущий аппетит к мерчандайзингу дополнительных доходов | +3.1% | Глобально - во главе с лоукостерами | Средний срок (2-4 года) |

| Мандаты на бесшовный омниканальный пассажирский опыт | +2.7% | ЕС возглавляет, всемирное внедрение | Долгий срок (≥ 4 лет) |

| IATA ONE Order ускоряет комплексные обновления PSS | +2.4% | Глобально - ранние внедрители на Ближнем Востоке | Долгий срок (≥ 4 лет) |

| Закат аэропортовых CUTE/CUPPS продвигает современные PSS API | +1.0% | Аэропорты Азиатско-Тихоокеанского региона | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост числа авиапассажиров

Прогнозируется, что глобальное число пассажиров достигнет 5,2 млрд в 2025 году, создав беспрецедентную нагрузку на устаревшие архитектуры резервирования. Миграция United Airlines с 50-летних мейнфреймов на стек, работающий на Amazon Bedrock, показывает, как перевозчики теперь переводят сложные записи пассажирских имен в простые языковые объекты, которые эластично масштабируются [1]Amazon Web Services, "United Airlines Uses Amazon Bedrock to Modernize Legacy Systems," aws.amazon.com. Азиатско-тихоокеанские аэропорты, такие как Суварнабхуми в Бангкоке и Пхукет, нацелены на более 130 млн пассажиров, что побуждает к программам инфраструктуры стоимостью 18 млрд долл. США, связанным с PSS. Большие объемы поездок умножают запросы транзакций, заставляя авиакомпании принимать облачные развертывания рынка системы обслуживания пассажиров, способные к оркестровке запасов в реальном времени и динамическому ценообразованию.

Быстрое внедрение облачных технологий в авиационных IT-стеках

Девяносто пять процентов авиакомпаний называют миграцию в облако главным приоритетом CIO, ссылаясь на сокращение общей стоимости владения на 40% и более быстрые циклы выпуска после исчезновения зависимостей от мейнфреймов. Sabre завершила списание своего собственного мейнфрейма в пользу Google Cloud, устранив 100 млн долл. США годовых операционных расходов и открыв микросервисы для персонализированных предложений. Партнерство Delta Air Lines с AWS оснащает ее алгоритмы управления доходами вычислительной мощностью по требованию для принятия ценовых решений на уровне мест. Вместе эти шаги подтверждают, что авиакомпании, принимающие облачные фреймворки рынка системы обслуживания пассажиров, получают измеримую гибкость и преимущества в марже.

Растущий аппетит к мерчандайзингу дополнительных доходов

Дополнительные доходы превысили 118 млрд долл. США в 2024 году. Перевозчики, такие как Ryanair, генерируют более 30% общих доходов от платных дополнений, что требует обновлений рынка системы обслуживания пассажиров для поддержки ИИ-управляемого объединения и апселлинга в реальном времени. AirBaltic зафиксировала рост доходов от мест на 6% после внедрения динамического ценообразования дополнительных услуг на основе машинного обучения. Virgin Atlantic впоследствии выбрала операционную систему доходов FLYR для расширения персонализированных предложений через мобильные, киосковые и агентские каналы [2]FLYR, "Virgin Atlantic Selects FLYR for Ancillary Optimization," flyr.com. Современные модули PSS теперь интегрируют рекомендательные движки и детальную сегментацию клиентов, позволяя авиакомпаниям тонко настраивать маржу на багаж, места и приоритетные услуги без нарушения основного потока бронирования.

IATA ONE Order ускоряет комплексные обновления PSS

ONE Order заменяет фрагментированные процессы на основе PNR единичными записями заказов, упрощая расчеты, обслуживание и аналитику. Riyadh Air запускает операции непосредственно на SabreMosaic, избегая устаревшей сложности и достигая ориентированной на путешественника розничной торговли с первого дня. British Airways внедряет Amadeus Nevio для преобразования рабочих процессов, ориентированных на рейсы, в модульные предложения, связанные с унифицированным управлением заказами. Ранние внедрители сообщают о сокращении времени обслуживания, более четком учете доходов и снижении затрат на промежуточное ПО, подталкивая многих сетевых перевозчиков к комплексным перестройкам рынка системы обслуживания пассажиров.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные лицензионные расходы и расходы на миграцию | -2.1% | Глобально - мелкие перевозчики пострадали больше всего | Средний срок (2-4 года) |

| Привязка к устаревшим мейнфреймам среди перевозчиков первого уровня | -1.8% | Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Растущие правила суверенитета данных | -1.3% | Китай, зоны GDPR ЕС | Средний срок (2-4 года) |

| Нехватка талантов в интеграции NDC | -0.9% | Глобальная нехватка STEM | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные лицензионные расходы и расходы на миграцию

Комплексная модернизация PSS может превысить 100 млн долл. США для крупного перевозчика, отговаривая многих региональных от отказа от устаревших контрактов. Авиакомпании часто поэтапно проводят миграции в течение 3-5 лет для сдерживания ударов по денежному потоку, но все равно сталкиваются с расходами на двойную работу в периоды перехода. Мелкие операторы с трудом ведут переговоры о благоприятных условиях с доминирующими поставщиками, увековечивая привязку к поставщикам на рынке системы обслуживания пассажиров. Облачные модели OPEX компенсируют часть капитального бремени, но лицензионные сборы за сложные модули предложений и заказов остаются препятствием до тех пор, пока объемы транзакций не масштабируются достаточно.

Привязка к устаревшим мейнфреймам среди перевозчиков первого уровня

Крупные перевозчики полагаются на кодовые базы, написанные на COBOL и TPF в 1960-х годах, при этом ожидается, что 30% их инженеров поддержки выйдут на пенсию в течение этого десятилетия. Переплатформирование несет операционный риск: простой может оставить миллионы пассажиров и стоить перевозчикам многомиллионные штрафы в долларах США. Следовательно, некоторые авиакомпании откладывают обновления, уступая гибкость новым соперникам, которые развертывают решения рынка системы обслуживания пассажиров, ориентированные на облако с самого начала. Рыночный импульс все еще благоприятствует модернизации, но привязка к мейнфрейму замедляет общую кривую внедрения и подавляет краткосрочную рентабельность инвестиций для цифровых инициатив.

Анализ сегментов

По типу: услуги открывают быструю модернизацию

Цифры размера рынка системы обслуживания пассажиров подчеркивают 69,5% вклад доходов программного обеспечения в 2024 году. Авиакомпании продолжают продлевать основные лицензии для платформ, таких как Amadeus Altéa и SabreSonic, но они все чаще объединяют консультации и помощь в миграции в многолетние сервисные соглашения. Среднегодовой темп роста сегмента услуг в 18,4% проистекает из требований перевозчиков к проектированию облачной архитектуры, картированию схем NDC и обучению моделей ИИ помимо простой реализации. Перевозчики первого уровня теперь структурируют партнерства, которые объединяют общие кодовые базы с DevOps-командами от поставщиков, передавая знания, которые ускоряют выпуск функций.

Меняющийся микс закупок подчеркивает поворот к контрактам, основанным на результатах, измеримым ростом дополнительных доходов или сокращением времени простоя. Поставщики отвечают, упаковывая управляемые услуги с SLA времени безотказной работы и циклами непрерывной оптимизации. В результате доходы от программного обеспечения растут стабильно, но дифференциация, управляемая услугами, задает конкурентный темп. Авиакомпании, которые обеспечивают высококачественную интеграционную поддержку, сжимают временные рамки миграции и открывают преимущества первого движения в динамической розничной торговле - преимущества, которые распространяются по всему более широкому рынку системы обслуживания пассажиров.

По развертыванию: облачные модели доминируют в новых контрактах

Облачные развертывания заняли 53,2% доли рынка системы обслуживания пассажиров в 2024 году и лидируют со среднегодовым темпом роста 18,9%. Перевозчики предпочитают подписочные модели, выровненные по OPEX, которые масштабируются с объемами билетов и избегают капиталоемких обновлений центров обработки данных. Стратегическое партнерство Sabre с Google Cloud позволяет авиакомпаниям подключаться к API естественного языка ИИ без предоставления локальной инфраструктуры. United Airlines сообщает о времени отклика менее секунды для сложного поиска маршрутов после рефакторинга своего движка покупок на AWS, демонстрируя операционное преимущество, доступное только через гиперскейл-ресурсы.

Локальные установки сохраняются в основном среди трансатлантических устаревших перевозчиков, связанных историческими инвестициями и строгими правилами резидентности данных. Даже здесь появляются гибридные развертывания: транзакционные ядра остаются локальными для задержки, в то время как прогнозирование и персонализация работают в облаке. Растущая доля облачных контрактов сигнализирует о том, что будущие обновления рынка системы обслуживания пассажиров будут по умолчанию использовать архитектуры микросервисов, позволяя авиакомпаниям активировать новые модули - лояльность, управление сбоями, отчетность по устойчивости - через простые API-переключатели, а не обширные переписывания кода.

По применению: управление лояльностью ускоряет диверсификацию доходов

Управление резервированием и бронированием составляло 34,2% доходов 2024 года, но системы лояльности регистрируют самый быстрый среднегодовой темп роста 18,2%, поскольку авиакомпании поворачиваются от транзакционных тарифов к монетизации, основанной на отношениях. Philippine Airlines приняла Amadeus Loyalty Management для доставки целевых предложений, которые выходят за рамки рейсов в отели, наземный транспорт и финансовые партнерства[3]Amadeus, "Philippine Airlines Upgrades Loyalty Platform," amadeus.com. Полная интеграция обеспечивает погашение и начисление в реальном времени, повышая пожизненную ценность клиента и укрепляя продажи по прямым каналам.

Приложения регистрации, посадки и управления запасами созревают постепенно, включая биометрию и алгоритмы распределения ИИ. Развивающиеся модули отслеживают потребление устойчивого авиационного топлива для выполнения обязательств по ESG-отчетности. В этом диверсифицированном наборе управление лояльностью позиционируется для командования большей частью размера рынка системы обслуживания пассажиров, поскольку перевозчики добывают детальные поведенческие данные для гиперперсонализированных пакетов - пакетов, которые превосходят базовый мерчандайзинг мест и сумок по прибыльности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу авиакомпании: лоукост-перевозчики устанавливают эталон гибкости

Полносервисные перевозчики занимали 40,5% глобальных доходов в 2024 году, используя масштаб для финансирования мультиоблачных развертываний. Тем не менее лоукост-перевозчики регистрируют среднегодовой темп роста 20,1%, поскольку их экономные структуры принимают развертывания с чистого листа, свободные от технического долга. Поставщики, такие как Radixx и Hitit, предоставляют готовые решения, которые могут быть настроены за месяцы, позволяя лоукостерам запускать премиальные дополнительные услуги, такие как приоритетная безопасность или дневные пропуска в зал ожидания.

Гибридные модели размывают традиционные ярлыки: перевозчики Залива смешивают небандлизированные тарифы с роскошными дополнениями, требуя гибкости PSS для переключения между бандлизированным мерчандайзингом и мерчандайзингом à-la-carte. Чартерные и региональные операторы полагаются на общие платформы для распределения затрат, часто полностью передавая на аутсорсинг специалистам по управляемым услугам. Эта конвергенция в сервисных предложениях заставляет рынок системы обслуживания пассажиров поставлять конфигурируемые движки правил, которые позволяют авиакомпании переключаться между характеристиками лоукоста и полносервисного перевозчика без нарушения целостности резервирований.

Географический анализ

Северная Америка контролировала 33,8% глобальных доходов в 2024 году, подталкиваемая ранним внедрением облачных стеков и устойчивыми инвестиционными программами, такими как дорожная карта модернизации Southwest стоимостью 1,7 млрд долл. США. Перевозчики используют надежную региональную гиперскейл-инфраструктуру для развертывания ИИ-улучшенного управления сбоями, динамического ценообразования и биометрической посадки через обширные внутренние сети. Однако глубокая кастомизация вокруг остатков мейнфреймов замедляет полное принятие ONE Order, требуя поэтапных стратегий миграции, которые умеряют краткосрочные преимущества в гибкости. Рынок системы обслуживания пассажиров теперь переживает двухскоростную траекторию в регионе: устаревшие мажоры медленно движутся к модульным архитектурам, в то время как новые участники перепрыгивают непосредственно к моделям предложений и заказов.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, демонстрируя среднегодовой темп роста 19,5%, поскольку правительства вливают более 18 млрд долл. США в обновления аэропортов, которые встраивают стандартизированные интерфейсы CUPPS и CUSS. Растущий спрос среднего класса на досуг и агрессивное расширение флота создают благодатную почву для цифровых стеков с чистого листа. Авиакомпании, такие как Riyadh Air, Vietravel и Akasa, выбирают облачные платформы с самого начала, избегая притяжения мейнфреймов, с которым сталкиваются в других местах. Всплеск региона в лоукост-путешествиях также поощряет сложный мерчандайзинг дополнительных услуг, направляя больше транзакций на рынок системы обслуживания пассажиров, чем указал бы только рост мест.

Европа остается критической инновационной лабораторией благодаря строгим рамкам защиты данных и прав пассажиров, стимулирующим омниканальную и ESG-функциональность. Внедрение Nevio British Airways подчеркивает общеконтинентальный акцент на конвергенции предложений и заказов, в то время как запланированная контрольная доля Air France-KLM в SAS сигнализирует о дальнейшей консолидации и гармонизации платформ [4]Air France-KLM, "Acquisition of SAS Stake," airfranceklm.com. Тем временем Ближний Восток и части Африки привлекают внимание государственными запусками авиакомпаний, оснащенными совершенно новыми облачными платформами, которые обходят устаревшие препятствия. В совокупности эта динамика усиливает многополярный рынок системы обслуживания пассажиров, в котором регулятивная зрелость, инвестиционные циклы и демография пассажиров формируют скорость внедрения и фокус функциональности.

Конкурентная среда

Рынок системы обслуживания пассажиров демонстрирует умеренную консолидацию: Amadeus, Sabre и SITA в совокупности составляют примерно 70% глобальных доходов, извлекая выгоду из глубоких интеграционных отпечатков и долгосрочных контрактов. Каждая вливает значительные суммы в НИОКР - один Amadeus выделил 1,4 млрд евро в 2024 году - для поворота монолитного кода к модульным облачным сервисам. Совместная разработка Sabre с Google Cloud встраивает генеративный ИИ в рабочие процессы розничной торговли, позволяя перевозчикам создавать собственные микросервисы на безопасных мультитенантных основаниях[5]Sabre, "Sabre and Google Cloud Deepen Collaboration," sabre.com.

Конкуренция усиливается, поскольку поддерживаемые венчурным капиталом новички предлагают специализированные модули, которые подключаются к существующим PSS через открытые API. FLYR обеспечила 30 млн долл. США для коммерциализации операционной системы доходов ИИ, которая оптимизирует дополнительные услуги и тарифы в реальном времени. Движок ценообразования генеративного ИИ Fetcherr помогает перевозчикам повышать доходы на доступный пассажиро-километр, постоянно перекалибровывая тарифы на основе живых сигналов спроса. Такие нишевые лидеры фокусируются узко на доменах добавленной стоимости, где они могут превзойти широко ориентированных операторов, заставляя более крупных поставщиков открывать свои экосистемы или рисковать эрозией доли.

Стратегические альянсы множатся: SITA сотрудничает с аэропортами по биометрии, в то время как Hitit партнерствует с регионалами, которые требуют развертываний с низким следом. Авиакомпании все чаще принимают мультивендорные стратегии - основная PSS от мажора, управление доходами от нишевого игрока, оркестровка платежей от финтеха - чтобы избежать привязки и ускорить инновации. Этот микс повышает гибкость переключения, но также усиливает сложность управления интеграцией, таким образом усиливая спрос на оркестраторов, способных сшивать разрозненные сервисы в сплоченные путешественнические опыты через расширяющийся рынок системы обслуживания пассажиров.

Лидеры индустрии системы обслуживания пассажиров

-

Amadeus IT Group SA

-

Sabre Corporation

-

Société Internationale de Télécommunications Aéronautiques (SITA) N.V.

-

Hitit Bilgisayar Hizmetleri A.Ş.

-

Lufthansa Systems GmbH & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июль 2025: Группа Air France-KLM объявила о планах увеличить свою долю в SAS до 60,5% для расширения присутствия в Северных странах и гармонизации возможностей системы обслуживания пассажиров через увеличенную сеть.

- Июнь 2025: Vietravel Airlines продлила свое пятилетнее соглашение PSS с Sabre, подтвердив платформу Radixx в качестве основы своего роста.

- Май 2025: Delta Air Lines и Korean Air совместно инвестировали 550 млн долл. США за 25% долю в капитале WestJet, открыв путь к выравниванию PSS с несколькими перевозчиками на транстихоокеанских маршрутах.

- Апрель 2025: BermudAir завершила полное внедрение Radixx, позволяя стартапу запускать процессы предложений и заказов с первого дня запуска.

Область применения глобального отчета по рынку системы обслуживания пассажиров

Рынок системы обслуживания пассажиров сегментирован по программному обеспечению и услугам. Основные модули, предлагаемые в программном обеспечении, - это система резервирования, управление запасами и система контроля вылета. Модель развертывания зависит от масштаба внедрения и инфраструктуры, необходимой для ее поддержки.

Рынок системы обслуживания пассажиров сегментирован по типу (программное обеспечение, услуги), развертыванию (локальное, облачное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Управление резервированием и бронированием |

| Управление запасами |

| Регистрация и посадка |

| Управление лояльностью |

| Другие |

| Полносервисный перевозчик |

| Лоукост-перевозчик |

| Гибридный перевозчик |

| Чартерный и региональный оператор |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная часть Африки | ||

| По типу | Программное обеспечение | ||

| Услуги | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По применению | Управление резервированием и бронированием | ||

| Управление запасами | |||

| Регистрация и посадка | |||

| Управление лояльностью | |||

| Другие | |||

| По типу авиакомпании | Полносервисный перевозчик | ||

| Лоукост-перевозчик | |||

| Гибридный перевозчик | |||

| Чартерный и региональный оператор | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка системы обслуживания пассажиров к 2030 году?

Ожидается, что рынок достигнет 26,43 млрд долл. США к 2030 году на фоне среднегодового темпа роста 17,12%.

Какая модель развертывания расширяется быстрее всего?

Облачное развертывание лидирует со среднегодовым темпом роста 18,9%, поскольку авиакомпании мигрируют от капиталоемких локальных инфраструктур.

Почему лоукост-перевозчики важны для роста рынка?

Лоукост-перевозчики принимают облачные платформы без устаревших ограничений, управляя среднегодовым темпом роста 20,1% и подталкивая поставщиков к поставке гибкой, модульной функциональности.

Как управление лояльностью влияет на прибыльность авиакомпаний?

Продвинутые платформы лояльности обеспечивают персонализацию в реальном времени, повышая продажи дополнительных услуг и поддерживая самый быстрый среднегодовой темп роста 18,2% в сегментах применения.

Последнее обновление страницы: