Размер и доля рынка геолокационных услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.23 Миллиардов долларов США |

| Размер Рынка (2030) | 172.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.35% CAGR |

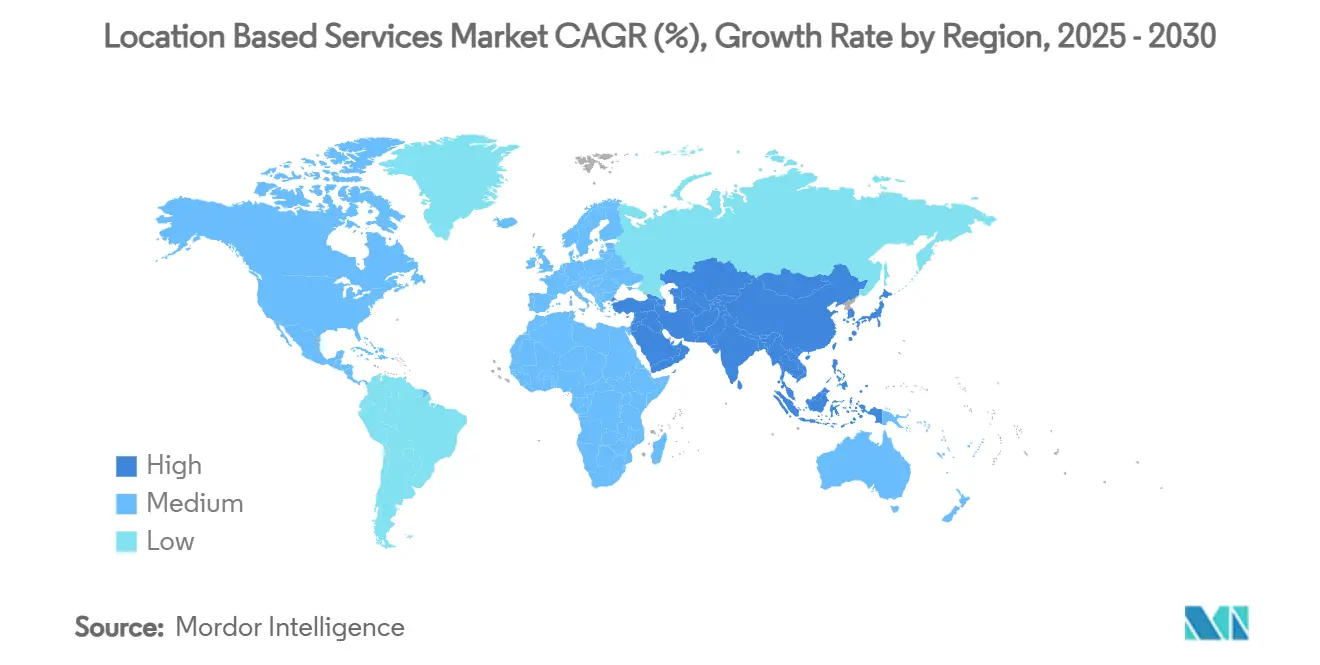

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

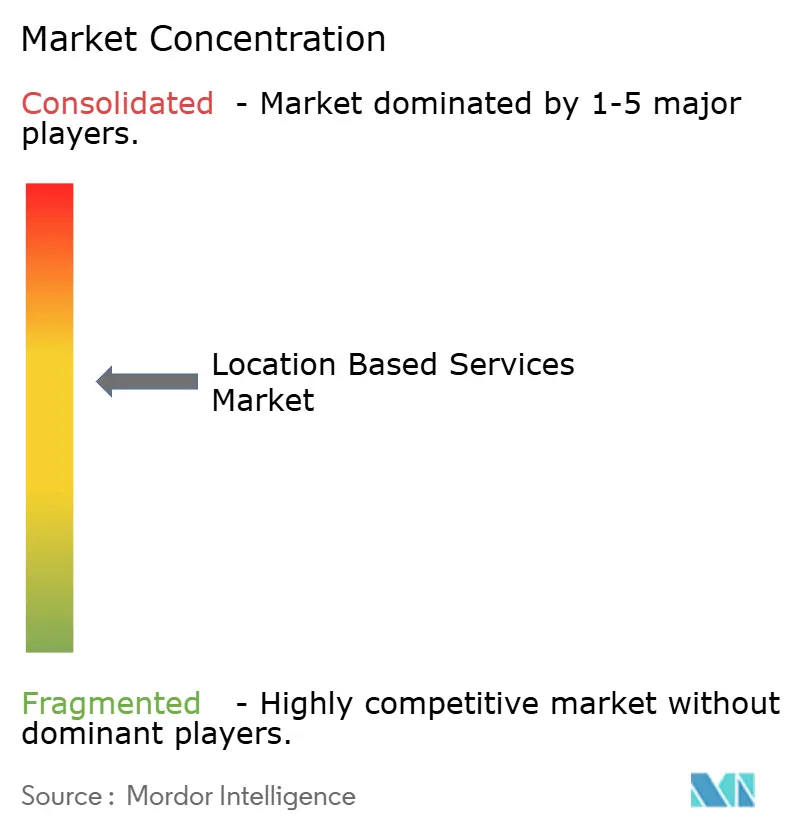

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка геолокационных услуг от Mordor Intelligence

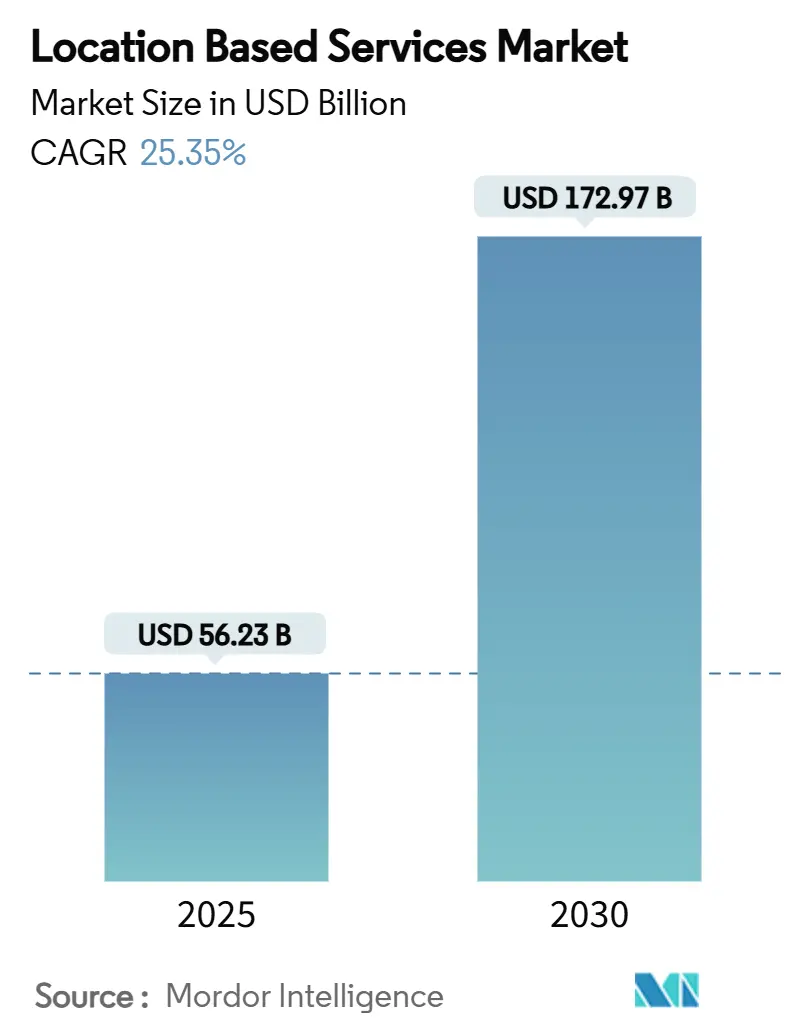

Размер рынка геолокационных услуг составляет 56,23 млрд долларов США в 2025 году, и прогнозируется его развитие со среднегодовым темпом роста 25,35%, достигнув 172,97 млрд долларов США к 2030 году. Эта динамичная траектория обусловлена развертыванием сетевых срезов 5G, которые гарантируют точность до метра, обязательными правилами экстренного вызова, которые обеспечивают соблюдение Advanced Mobile Location, и подъемом логистических хабов цифровых двойников, которые зависят от систем определения местоположения в реальном времени. Интенсификация бюджетов гиперлокальной рекламы, спутниковое усиление сантиметрового класса и позиционирование внутри помещений на основе ИИ расширяют адресуемые случаи использования, побуждая предприятия встраивать геоаналитику в рабочие процессы маркетинга, безопасности и промышленной автоматизации. Участники рынка поэтому сосредотачиваются на мультимодальных движках позиционирования, которые сочетают GPS, UWB, BLE, Wi-Fi FTM и слияние датчиков для обеспечения бесшовного покрытия внутри и снаружи помещений. Слияния, высокоценные партнерства и расходы на соблюдение требований способствуют консолидации, в то время как регулирование конфиденциальности формирует коммерческие модели в направлении явного согласия на взаимодействие.

Ключевые выводы отчета

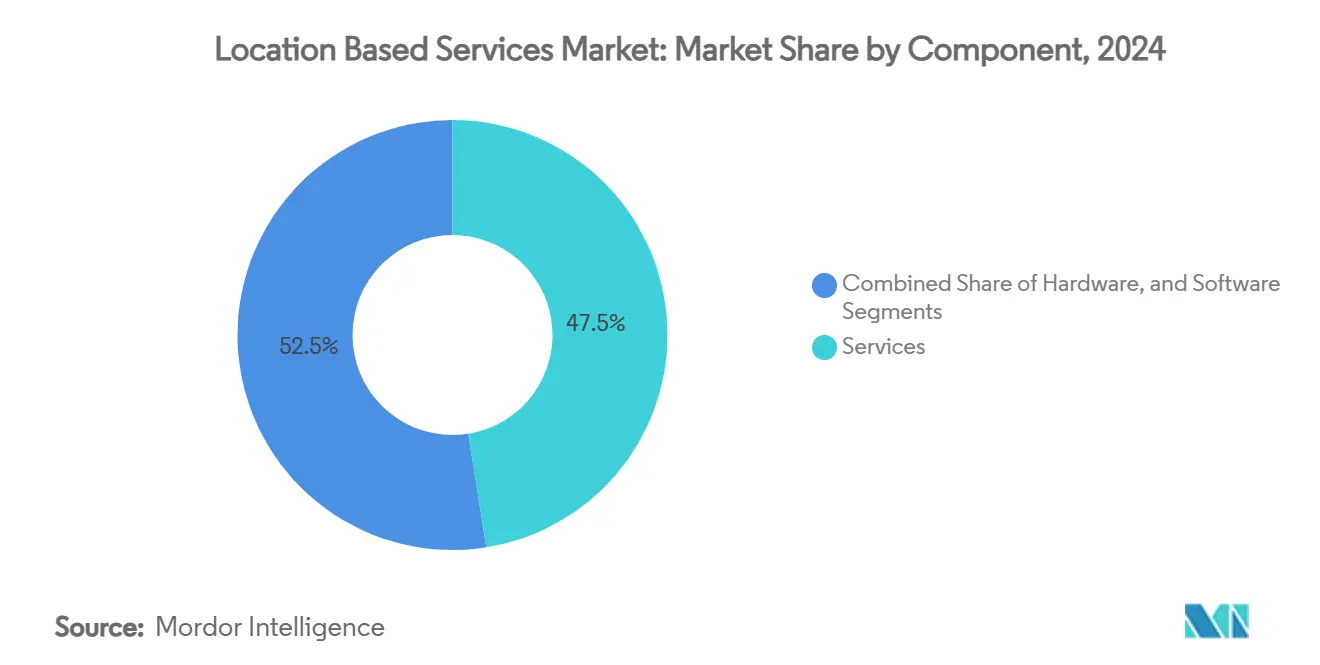

- По компонентам услуги занимали 47,5% доли рынка геолокационных услуг в 2024 году; прогнозируется, что программное обеспечение покажет среднегодовой темп роста 26,8% до 2030 года.

- По типу местоположения наружные приложения составили 68,6% от размера рынка геолокационных услуг в 2024 году, тогда как прогнозируется, что позиционирование внутри помещений будет расти со среднегодовым темпом роста 28,6% до 2030 года.

- По базовой технологии GPS/A-GPS занимал 47,5% доли рынка геолокационных услуг в 2024 году; прогнозируется, что UWB покажет среднегодовой темп роста 27,9% до 2030 года.

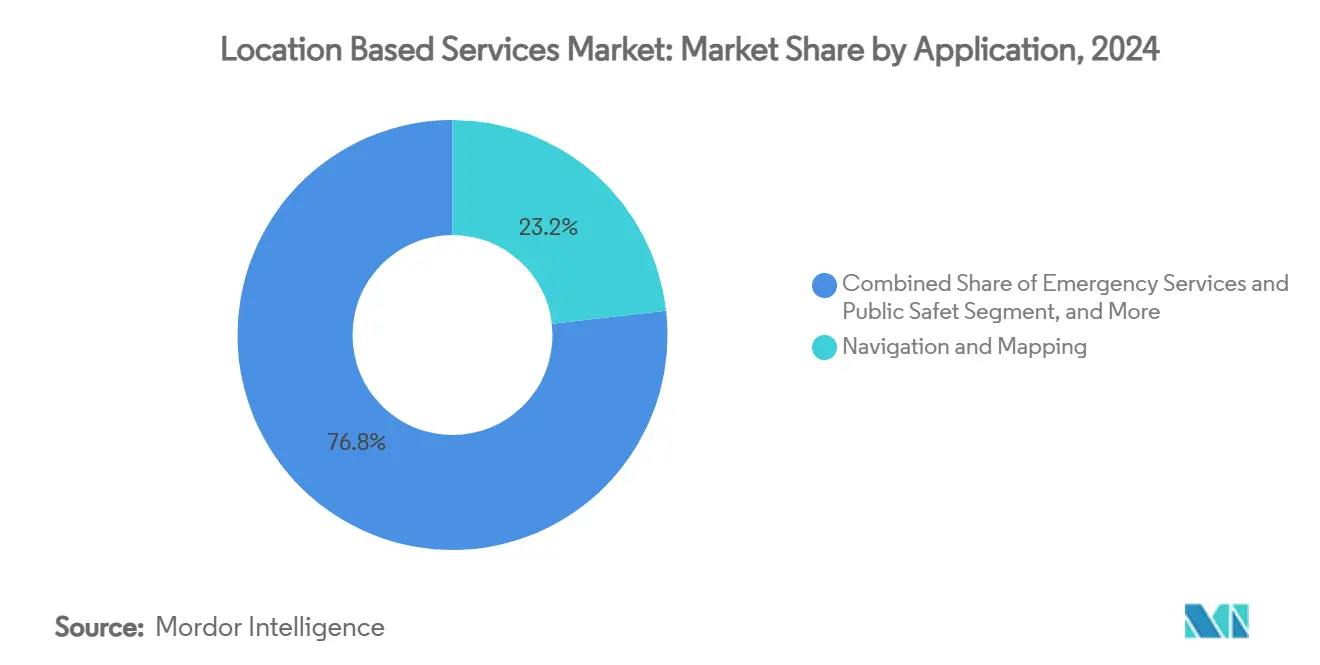

- По применению навигация и картографирование занимали 23,2% выручки 2024 года, в то время как реклама и продвижение на основе местоположения развивается быстрее всего со среднегодовым темпом роста 28,7% до 2030 года.

- По отрасли конечного пользователя транспорт и логистика занимали долю 22,7% в 2024 году; здравоохранение и науки о жизни показали наивысший прогноз роста со среднегодовым темпом роста 26,5% между 2025 и 2030 годами.

- По географии Северная Америка занимала 36,8% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион развивается быстрее всего со среднегодовым темпом роста 25,8% до 2030 года.

Глобальные тенденции и инсайты рынка геолокационных услуг

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв бюджетов гиперлокальной рекламы | +4.2% | Глобально, с лидерством Северной Америки | Средний срок (2-4 года) |

| Мандаты для точности экстренных вызовов e-911 и AML на рынках ОЭСР | +3.8% | Страны ОЭСР, обязательно в ЕС с 2022 года | Короткий срок (≤ 2 лет) |

| Подъем позиционирования внутри помещений через BLE, UWB и слияние датчиков | 5.1% | Глобально, сконцентрировано в городских центрах | Средний срок (2-4 года) |

| Сетевые срезы 5G, обеспечивающие геолокационные услуги с задержкой менее метра | 4.7% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и ЕС | Долгий срок (≥ 4 лет) |

| Распространение логистических хабов 'цифровых двойников', нуждающихся в RTLS | 3.9% | Глобально, приоритет промышленных кластеров | Средний срок (2-4 года) |

| Спутниковое усиление (SBAS, мульти-GNSS) для точности сантиметрового класса | 3.8% | Глобально, фокус на авиации и сельском хозяйстве | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв бюджетов гиперлокальной рекламы

Маркетологи планируют выделить более 20% бюджетов на локальные кампании в 2025 году, по сравнению с 46% в 2024 году, поскольку геофенсинг доказывает эффективность для увеличения пешеходного трафика. Google Maps уже монетизирует 11,1 млрд долларов США в год через размещение рекламы. Ритейлеры, принимающие push-уведомления, активируемые местоположением, сообщают о резком увеличении конверсий в магазинах, подтверждая тезис о расширении доходов. Большая гранулярность местоположения также поддерживает динамическую оптимизацию креативов, позволяя брендам адаптировать сообщения к микрорынкам. В результате рынок геолокационных услуг получает устойчивый спрос от платформ рекламных технологий, издателей и брендов, стремящихся связать онлайн-намерения с офлайн-путями покупок.

Мандаты для точности экстренных вызовов e-911 и AML на рынках ОЭСР

Европейский кодекс электронных коммуникаций требует AML на всех смартфонах, доставляя координаты абонента в пределах 50 м для 87% экстренных случаев [1]ETSI, "Advanced Mobile Location Standard Now Mandatory on All European Smartphones for Emergency Calls," etsi.org. Опыт Великобритании показывает повышение точности в 4000 раз по сравнению с Cell-ID, сокращая время реагирования и потенциально спасая 7500 жизней за 10 лет. Более 30 стран приняли AML, в то время как США ужесточают правила вертикальной точности E-911. Телекоммуникационные компании должны поэтому модернизировать ядра позиционирования и API передачи, стимулируя расходы на гибридные решения GNSS, Wi-Fi и с поддержкой датчиков. Бюджеты соблюдения требований напрямую расширяют рынок геолокационных услуг, поскольку операторы встраивают продвинутое промежуточное ПО местоположения в сетевые ядра и приложения конечных пользователей.

Подъем позиционирования внутри помещений через BLE, UWB и слияние датчиков

UWB достигает точности менее 30 см в 95% промышленных испытаний через методы времени прибытия и угла прибытия. BLE-маяки обеспечивают 92,7% динамическую точность уровня этажа в многоэтажных атриумах. Сочетание Wi-Fi FTM, UWB и инерциальных датчиков дополнительно подавляет дрейф, обеспечивая надежную навигацию внутри больниц, аэропортов и заводов. Больницы, развертывающие решения RTLS, сокращают время поиска инвалидных колясок и кроватей, улучшая пропускную способность пациентов, как продемонстрировано в университетской больнице Оулу. Эти результаты иллюстрируют, почему прогресс в точности внутри помещений является центральным для разблокировки возможностей отслеживания активов, поиска пути и AR-коммерции на рынке геолокационных услуг.

Сетевые срезы 5G, обеспечивающие геолокационные услуги с задержкой менее метра

3GPP Release 18 вводит агрегацию полосы пропускания и аналитику несущей фазы, обеспечивая позиционирование вне помещений с точностью менее метра [2] Ericsson, "5G Advanced Positioning in 3GPP Release 18," ericsson.com. Сетевые срезы предоставляют гарантированную задержку и QoS для критически важной локализации, такой как автономные дроны и удаленная хирургия. Демонстрации в коммерческих автономных сетях 5G показывают точность в помещениях 2-3 м при слиянии с данными BIM. Операторы видят пул доходов здравоохранения в 100 млрд долларов США, связанный с услугами определения местоположения 5G к 2026 году. Эти возможности поощряют промышленные предприятия приобретать RTLS с поддержкой срезов, усиливая спрос на рынке геолокационных услуг.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Усиленное сопротивление потребителей конфиденциальности местоположения | -2.8% | Глобально, сильнее всего в ЕС и Калифорнии | Короткий срок (≤ 2 лет) |

| Регуляторная фрагментация (GDPR, CCPA, индийский закон DPDP) | -3.2% | Глобально, различные требования соблюдения | Средний срок (2-4 года) |

| Отставание стандартизации картографирования внутри помещений увеличивает стоимость интеграции | -2.1% | Глобально, сконцентрировано в городских центрах | Средний срок (2-4 года) |

| Многолучевость RF-сигнала и помехи в плотных городских центрах | -1.9% | Глобально, приоритет metropolitan areas | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Усиленное сопротивление потребителей конфиденциальности местоположения

Опросы показывают, что 71% пользователей будут делиться местоположением только после явного согласия. GDPR требует минимизации данных, в то время как CCPA налагает механизмы отказа, сокращая покрытие постоянного отслеживания до 30%. Индийский закон DPDP вводит дополнительные уровни согласия, принуждая провайдеров инвестировать в модели дифференциальной конфиденциальности и федеративного обучения, которые добавляют инженерные затраты. Эти сдвиги замедляют скорость сбора данных, сдерживая определенные потоки доходов от рекламы на рынке геолокационных услуг.

Регуляторная фрагментация (GDPR, CCPA, индийский закон DPDP)

Ограничения трансграничной передачи данных требуют локализованных центров обработки данных, увеличивая счета за инфраструктуру на 15-25% для мультирегиональных операторов. Противоречивые правила - право на удаление GDPR против портативности CCPA - приводят к параллельным стекам соблюдения, которые истощают 20-30% пропускной способности разработчиков. Более мелкие поставщики сталкиваются с непропорциональными затратными нагрузками, поощряя поглощения богатыми капиталом инкамбентами. Бремя соблюдения требований поэтому умеренно подавляет среднегодовой темп роста рынка геолокационных услуг.

Сегментный анализ

По компонентам: услуги продвигают принятие

Услуги представляли 47,5% выручки 2024 года, поскольку предприятия передавали проектирование, развертывание и поддержку экспертам управляемых услуг. Программное обеспечение, однако, прогнозируется с темпом роста 26,8% среднегодовых, подчеркивая, как AI-аналитика преобразует необработанные пинги в бизнес-действия. Крупные 3PL, интегрирующие командные центры цифровых двойников, иллюстрируют, почему комплексные решения привлекают премиум-подписки. Тем временем рост аппаратного обеспечения остается положительным, поскольку якоря UWB и шлюзы BLE распространяются в кампусах здравоохранения.

Размер рынка геолокационных услуг для программных подписок неуклонно растет, поскольку MapGPT от Mapbox и интеграции TomTom Azure позволяют автопроизводителям отправлять обновления по воздуху без обновления бортовых блоков. Сервисные интеграторы объединяют аппаратное обеспечение, облачные панели управления и аналитику, обеспечивая более низкую общую стоимость владения для клиентов и укрепляя видимость повторяющихся доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу местоположения: набирает силу внутренний импульс

Позиционирование вне помещений по-прежнему доминирует благодаря зрелым экосистемам GNSS, однако развертывания внутри помещений быстро масштабируются. Доля рынка геолокационных услуг для наружного применения составляла 68,6% в 2024 году; позиционирование внутри помещений отслеживает среднегодовой темп роста 28,6% до 2030 года, предполагая конвергенцию в дальнейшем. Больницы, торговые центры и аэропорты развертывают BLE и UWB теги для сокращения циклов поиска активов и направления посетителей, приближая внутренний срез к паритету с наружным в течение прогнозного горизонта.

Гибридные решения беспрепятственно передают между GPS, 5G, Wi-Fi и Bluetooth, сохраняя пользовательский опыт. Консорциумы стандартизации продолжают уточнять эталоны точности, что должно сократить затраты на калибровку и разблокировать накопленный спрос, расширяя общий рынок геолокационных услуг.

По базовой технологии: UWB восходит

GPS/A-GPS занимал 25,5% стоимости 2024 года; Ultra-Wideband является самым быстрым игроком со среднегодовым темпом роста 27,9% благодаря точности сантиметрового уровня, которая подходит для робототехники, складирования и приложений безопасного доступа. Wi-Fi FTM остается популярным для экономически эффективных внутренних исправлений, в то время как BLE получает распространение в энергочувствительных устройствах. Продвинутое позиционирование 5G будет дополнительно сжимать погрешности, бросая вызов зависимости от спутников в городских центрах и продвигая продажи мультисенсорного слияния на рынке геолокационных услуг.

Технологии RFID и NFC обслуживают специализированные приложения в отслеживании активов и бесконтактных взаимодействиях, особенно в логистических и розничных средах, где позиционирование малого радиуса действия достаточно для управления запасами и взаимодействия с клиентами. Конвергенция нескольких технологий позиционирования создает гибридные решения, которые оптимизируют точность и надежность в различных случаях использования, с методами слияния датчиков, сочетающими Wi-Fi Fine Time Measurement (FTM), UWB и инерциальные измерительные блоки (IMU) для уменьшения ошибок позиционирования через оценку максимального правдоподобия

По применению: реклама обгоняет навигацию

Навигация и картографирование сохранили наибольший абсолютный доход в 23,2% в 2024 году, однако реклама и продвижение на основе местоположения спринтуют вперед со среднегодовым темпом роста 28,7%, поскольку ритейлеры поворачиваются к предложениям, активируемым местоположением. Отслеживание активов остается важным для соблюдения логистических требований. Модули экстренных служб пользуются стабильным спросом под мандатами AML, в то время как игры и AR разблокируют новую монетизацию после знаковых сделок, таких как приобретение Niantic за 3,5 млрд долларов США.

Платформы социальных сетей и взаимодействия все больше интегрируют функции местоположения для улучшения пользовательского опыта и обеспечения целевой доставки контента, в то время как конвергенция искусственного интеллекта и геолокационных услуг создает новые категории приложений, которые сочетают позиционирование в реальном времени с прогностической аналитикой. Сдвиг к контекстным геолокационным услугам отражает изменяющиеся ожидания пользователей относительно приложений, сохраняющих конфиденциальность, которые активируют функции местоположения только при явном запросе, а не при непрерывном фоновом отслеживании, которое вызывает опасения по поводу конфиденциальности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение лидирует в росте

Транспорт и логистика составили 22,7% оборота 2024 года, но здравоохранение масштабируется быстрее всего со среднегодовым темпом роста 26,5%, поскольку больницы инвестируют в оптимизацию потока пациентов и безопасность активов. Ритейл использует геофенсинг для сокращения ложных отклонений карт на 30%. Производство использует частные RTLS 5G для автоматических управляемых транспортных средств, в то время как государственные учреждения встраивают AML для общественной безопасности, укрепляя диверсификацию доходов между секторами на рынке геолокационных услуг.

Производственные и промышленные приложения выигрывают от частных сетей 5G, которые обеспечивают точное отслеживание активов и автоматизацию, в то время как сектора телекоммуникаций и IT-услуг интегрируют возможности местоположения в оптимизацию сети и приложения обслуживания клиентов.

Географический анализ

Северная Америка сгенерировала наибольшую долю в 36,8% в 2024 году на основе проникновения смартфонов, готовых к AML, и надежной облачной инфраструктуры. Высокоценные контракты, такие как альянс HERE Technologies с AWS на 1 млрд долларов США, иллюстрируют масштаб региона. Федеральные сроки E-911 обеспечивают непрерывные инвестиции операторов, в то время как автомобильные OEM тестируют HD карты уровня полосы для автономности уровня 3.

Азиатско-Тихоокеанский регион растет быстрее всего со среднегодовым темпом роста 25,8%, с уникальными мобильными абонентами на пути к достижению 2,1 млрд к 2030 году и вкладу в 880 млрд долларов США в ВВП [3]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com. Развертывания автономных 5G в Китае, Корее и Японии способствуют сетевым API позиционирования; созвездия SBAS, такие как GAGAN, дополняют GNSS для точного земледелия. Правительства поддерживают рамки управления данными, которые балансируют инновации с конфиденциальностью, поощряя формирование внутренних экосистем и увеличивая размер рынка геолокационных услуг в регионе.

Европа поддерживает устойчивый импульс через строгое лидерство в области конфиденциальности, которое питает доверие потребителей. AML является обязательным на всех смартфонах с 2022 года, катализируя модернизацию бэкенда среди перевозчиков и PSAP. Появляющаяся группа стартапов, ориентированных на конфиденциальность, использует дифференциальную конфиденциальность для соответствия GDPR, обогащая разнообразие услуг. Города Южной и Восточной Европы тестируют коридоры U-Space, требующие надежного позиционирования дронов, добавляя новую смежность. Южная Америка, Средний Восток и Африка остаются зарождающимися, но многообещающими. Бразилия принимает SBAS для авиации, в то время как программы умных городов Персидского залива развертывают BLE-маяки m-commerce в мега-торговых центрах. Африканские региональные авиационные органы сотрудничают по SatNav-Africa SBAS, засевая фундаментальную инфраструктуру для будущих услуг точного земледелия и транспорта. Коллективно эти инициативы расширяют географический отпечаток рынка геолокационных услуг.

Конкурентный ландшафт

Рынок геолокационных услуг характеризуется умеренной концентрацией. Платформенные гиганты Google, Apple и Microsoft объединяют SDK картографирования в экосистемы ОС, обеспечивая каналы позиционирования по умолчанию. Специализированные фирмы HERE, TomTom и Mapbox конкурируют на нейтральных платформах HD карт и инструментах разработчика. Доминируют стратегические альянсы: пакт HERE с AWS на 1 млрд долларов США масштабирует AI-потоковые карты; TomTom возобновляет интеграцию Azure Maps до 2030 года; Mapbox сотрудничает с Hyundai AutoEver для иммерсивной 3D-навигации в информационно-развлекательных системах следующего поколения.

M&A ускоряется: Powerfleet купил Fleet Complete за 200 млн долларов США для углубления телематики, Viavi приобрел Spirent за 1,3 млрд долларов США для усиления возможностей тестирования PNT, и LocationMind приобрел Irys для экспансии в США. Заявки на патенты охватывают гибридное позиционирование GNSS-сотовая связь с транзакционными наложениями, подчеркивая дифференциацию IP.

Лидеры внутреннего позиционирования IndoorAtlas, Sewio Networks и Pointr используют картографирование магнитного поля и UWB для вызова наружным инкамбентам. Стартапы, фокусирующиеся на аналитике, сохраняющей конфиденциальность, получают тракцию на фоне ужесточающегося регулирования, в то время как поставщики чипов, включая Qualcomm и Silicon Labs, встраивают низкопотребляющие движки дальности в IoT SoC.

Лидеры отрасли геолокационных услуг

-

Google LLC (Alphabet Inc.)

-

Apple Inc.

-

Cisco Systems, Inc.

-

IBM Corporation

-

HERE Global B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июль 2025: Uber партнерство с Baidu для развертывания беспилотных транспортных средств глобально, используя 11-миллионный трек-рекорд Apollo Go.

- Январь 2025: Mapbox и Hyundai AutoEver продемонстрировали AI-управляемую 3D навигацию плюс голосовую помощь MapGPT на CES 2025.

- Январь 2025: Qualcomm объявил о следующей эволюции Qualcomm Aware™, обеспечивающей наблюдаемость активов и телеметрию местоположения в секторах логистики, ритейла и энергетики.

- Январь 2025: HERE Technologies представили сотрудничество на 1 млрд долларов США с AWS для доставки AI-управляемых карт прямой трансляции, направленных на автоматизацию корпоративных рабочих процессов.

Область применения глобального отчета о рынке геолокационных услуг

Геолокационные услуги (LBS) - это компьютерные или мобильные приложения, которые предоставляют информацию на основе местоположения устройства и пользователя, прежде всего через мобильные портативные устройства, такие как смартфоны и мобильные сети.

Точность геолокационных услуг в первую очередь зависит от аппаратного и программного обеспечения, используемого в системе мобильной связи, вместе с сервером позиционирования. Рынок геолокационных услуг сегментирован по местоположению (внутри помещений, вне помещений), типу услуги (профессиональные, управляемые), отрасли конечного пользователя (FMCG, ритейл, здравоохранение, ИТ и телекоммуникации, и транспорт), и географии (Северная Америка (США и Канада), Европа (Великобритания, Германия и Франция), Азиатско-Тихоокеанский регион (Китай, Япония и Индия)).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеупомянутых сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Внутри помещений |

| Вне помещений |

| GPS / A-GPS |

| Триангуляция Wi-Fi и WLAN |

| Bluetooth Low Energy (BLE) |

| Ultra-Wideband (UWB) |

| RFID и NFC |

| Навигация и картографирование |

| Реклама и продвижение на основе местоположения |

| Отслеживание активов и флота |

| Экстренные службы и общественная безопасность |

| Игры и дополненная реальность |

| Социальные сети и взаимодействие |

| Ритейл и FMCG |

| Транспорт и логистика |

| Здравоохранение и науки о жизни |

| Телекоммуникации и IT-услуги |

| Нефть, газ и энергетика |

| Правительство и общественный сектор |

| Производство и промышленность |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По типу местоположения | Внутри помещений | ||

| Вне помещений | |||

| По базовой технологии | GPS / A-GPS | ||

| Триангуляция Wi-Fi и WLAN | |||

| Bluetooth Low Energy (BLE) | |||

| Ultra-Wideband (UWB) | |||

| RFID и NFC | |||

| По применению | Навигация и картографирование | ||

| Реклама и продвижение на основе местоположения | |||

| Отслеживание активов и флота | |||

| Экстренные службы и общественная безопасность | |||

| Игры и дополненная реальность | |||

| Социальные сети и взаимодействие | |||

| По отрасли конечного пользователя | Ритейл и FMCG | ||

| Транспорт и логистика | |||

| Здравоохранение и науки о жизни | |||

| Телекоммуникации и IT-услуги | |||

| Нефть, газ и энергетика | |||

| Правительство и общественный сектор | |||

| Производство и промышленность | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Средний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Что движет быстрым расширением рынка геолокационных услуг?

Рост обусловлен точностью позиционирования 5G, мандатами экстренных вызовов AML и растущими бюджетами гиперлокальной рекламы, толкая рынок к среднегодовому темпу роста 25,35% к 2030 году.

Какой сегмент рынка геолокационных услуг растет быстрее всего?

Прогнозируется, что позиционирование внутри помещений будет расти со среднегодовым темпом роста 28,6%, поскольку BLE и UWB обеспечивают точность менее метра внутри больниц, торговых центров и заводов.

Насколько велик размер рынка геолокационных услуг для программных решений?

Ожидается, что выручка от программного обеспечения будет резко расти в рамках общего размера рынка, при поддержке AI-аналитики, которая превращает необработанные пинги в практическую разведку.

Почему Азиатско-Тихоокеанский регион считается наиболее перспективной географией?

Развертывания автономных 5G, инициативы SBAS и прогнозируемая база в 2,1 млрд мобильных абонентов питают среднегодовой темп роста 25,8%, самый высокий в мире.

Последнее обновление страницы: