Размер и доля рынка паллетайзеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.34 Миллиардов долларов США |

| Размер Рынка (2030) | 4.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.66% CAGR |

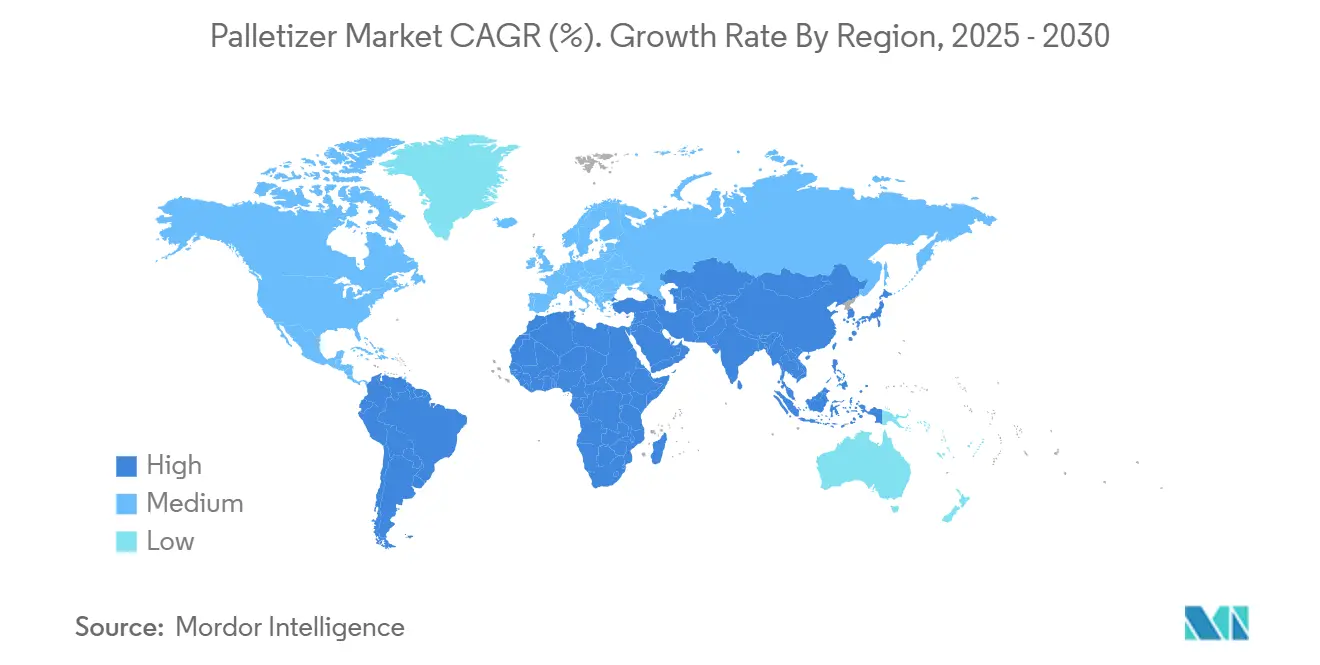

| Самый Быстрорастущий Рынок | Латинская Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

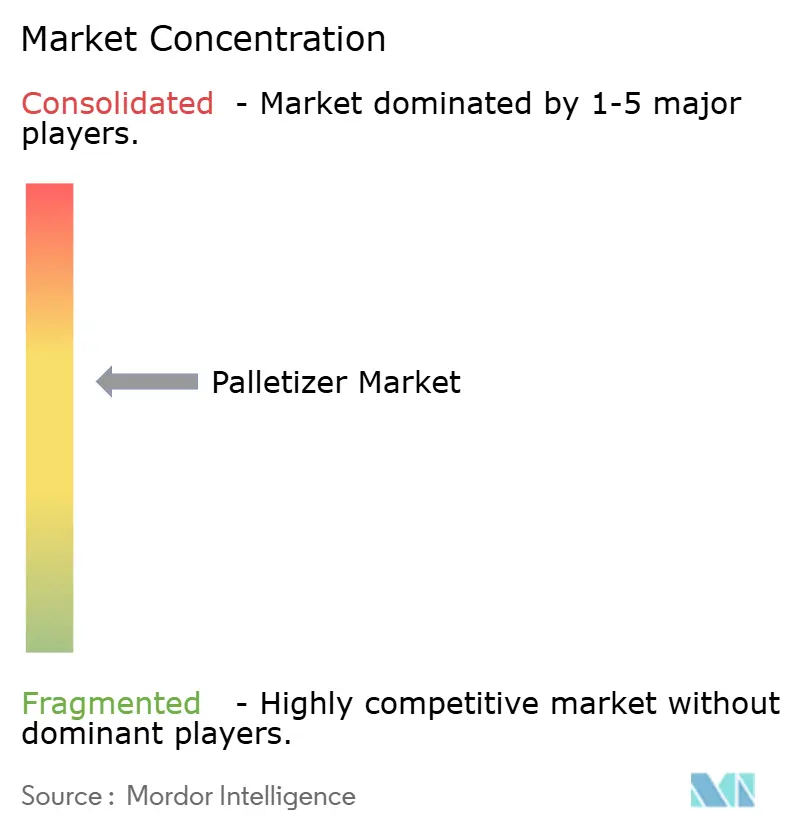

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка паллетайзеров от Mordor Intelligence

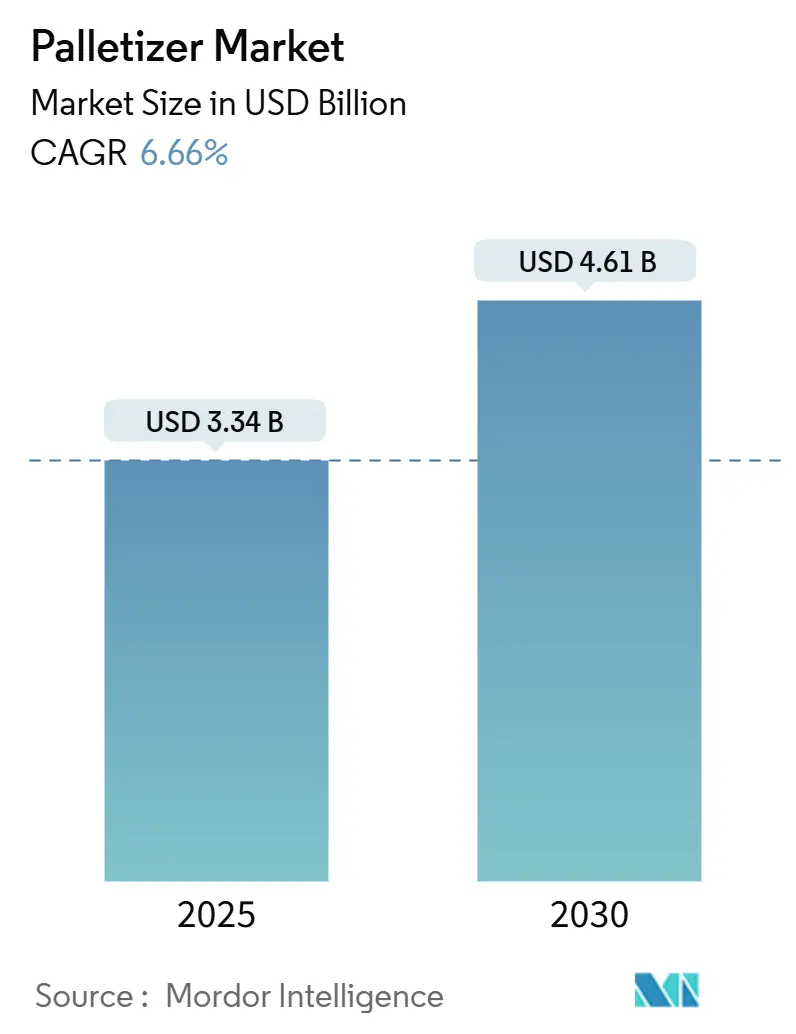

Мировой рынок паллетайзеров составляет 3,34 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,61 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 6,66% в течение прогнозного периода. Импульс обеспечивается устойчивым переходом от ручного формирования паллет к автоматизированным системам, управляемым программным обеспечением, которые решают проблемы нехватки рабочей силы, оптимизируют использование прицепов и удовлетворяют растущие требования к производительности электронной коммерции. Рост усиливается премией, которую приносят системы паллетизации смешанных артикулов с поддержкой ИИ, быстрым распространением моделей аренды, снижающих первоначальные затраты, и растущей привлекательностью коллаборативных роботов на заводах с ограниченным пространством. Конкурентная напряженность остается умеренной: ни один игрок не имеет более 15% выручки, однако возникает ценовое давление, поскольку региональные интеграторы упаковывают роботов с подписными или робототехническими сервисными контрактами. Южная Америка демонстрирует самое быстрое региональное расширение, поскольку решоринг и модернизация логистики пересекаются с государственными налоговыми льготами; тем временем АТР сохраняет лидерство по объемам благодаря масштабам Китая в производстве и развертывании роботов

Ключевые выводы отчета

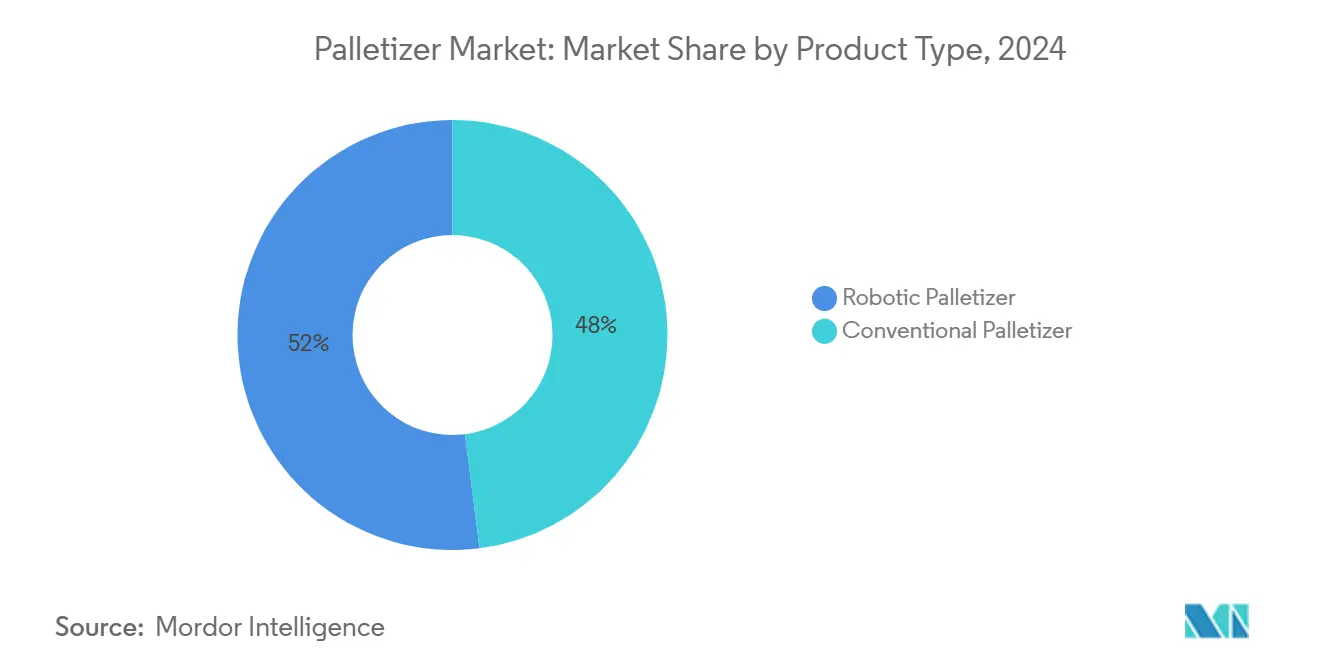

- По типу продукции обычные паллетайзеры лидировали с 48% долей выручки в 2024 году, в то время как коллаборативные роботы, по прогнозам, будут расширяться со среднегодовым темпом роста 6,2% до 2030 года.

- По грузоподъемности системы средней мощности (50-150 кг) составили 41,2% доли рынка паллетайзеров в 2024 году; модели большой мощности (>150 кг), по прогнозам, обеспечат самый высокий среднегодовой темп роста 7,4% к 2030 году.

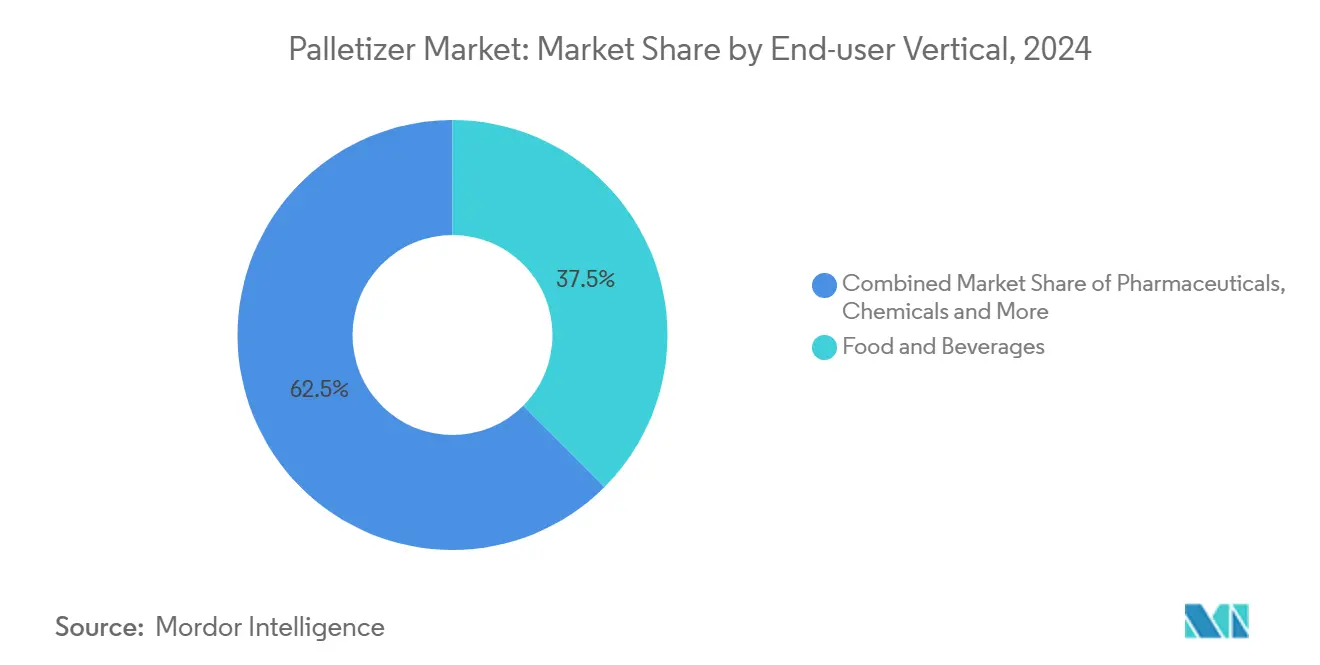

- По конечным пользователям продукты питания и напитки представляли 37,5% размера рынка паллетайзеров в 2024 году, в то время как предприятия электронной коммерции и 3PL развиваются со среднегодовым темпом роста 7,8%.

- По географии АТР захватил 38% выручки 2024 года, однако Южная Америка показывает самый быстрый среднегодовой темп роста 8,1% до 2030 года.

- По каналам продаж прямые продажи OEM составили 46% в 2024 году, но модели аренды и лизинга растут со среднегодовым темпом роста 8,5%.

Глобальные тенденции и аналитические данные рынка паллетайзеров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая сложность артикулов в электронной коммерции | +1.8% | Глобально, концентрируется в Северной Америке и АТР | Средний срок (2-4 года) |

| Нехватка рабочей силы, ускоряющая автоматизацию складов | +2.1% | Глобально, остро в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Улучшения рентабельности инвестиций в упаковочные линии благодаря коботам типа plug-and-play | +1.2% | Северная Америка и ЕС, расширяется в АТР | Средний срок (2-4 года) |

| Всплеск мандатов по устойчивости FMCG в пользу роботизированной паллетизации смешанных грузов | +0.9% | ЕС и Северная Америка, появляется в АТР | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая сложность артикулов в электронной коммерции

Центры выполнения заказов теперь обрабатывают объемы, превышающие 180 миллиардов коробок в год, при этом отдельные объекты обрабатывают более 50 000 артикулов - в десять раз больше разнообразия, типичного для традиционных торговых центров.[1]Apptronik, "Case Picking", Apptronik, apptronik.comОборудование с фиксированным шаблоном не может угнаться, что способствует внедрению систем на основе ИИ, таких как Lucas Warehouse Optimization Suite, которая повышает эффективность паллетизации на 15-20%, балансируя вес, хрупкость и способность к укладке в режиме реального времени. Премиальные платформы приносят на 30-40% более высокую маржу, но все же снижают общие расходы на доставку, поскольку оптимизированные грузы сокращают пустое пространство прицепа до 30%.

Нехватка рабочей силы, ускоряющая автоматизацию складов

Критические кадровые пробелы по 41 заводской специальности в Китае и 15-20% уровень вакансий на североамериканских складах сократили срок окупаемости автоматизации до менее 18 месяцев. Предприятия среднего рынка теперь автоматизируют партии всего в 100 единиц в час, открывая более широкий рынок паллетайзеров, поскольку коллаборативные системы перераспределяют сотрудников на более безопасные, высокоценные роли.

Улучшения рентабельности инвестиций в упаковочные линии благодаря коботам типа plug-and-play

Новый класс коботов с грузоподъемностью 30 кг, таких как FANUC CRX-25iA, устраняет до 80% затрат на ограждения и программирование, типичных для стандартных промышленных роботов. Предложения по аренде, такие как miniPAL от Columbia/Okura за 5 450 долл. США в месяц, упрощают испытания, обеспечивая быстрое развертывание без нагрузки на баланс. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Всплеск мандатов по устойчивости FMCG в пользу роботизированной паллетизации смешанных грузов

Правила ЕС, требующие 65% переработки упаковки к 2025 году, побуждают покупателей к роботам, которые сокращают пустоты и уменьшают амортизирующий материал на 15-25%.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com KHS Nature MultiPack показывает, как алгоритмическая укладка поддерживает стабильность при использовании на 90% меньше клея khs.com. Энергоэффективные приводы и рекуперативное торможение дополнительно сокращают углеродный след.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные затраты на роботизированные руки большой грузоподъемности | −1.4% | Глобально, остро на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Сложность интеграции с устаревшими MES/WMS | −0.8% | Северная Америка и ЕС, появляется в АТР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты на роботизированные руки большой грузоподъемности

Установки мощностью свыше 150 кг часто превышают 500 000 долл. США, что является препятствием для производителей, отправляющих менее 500 паллет в день. Пионеры робототехники как услуги, такие как Formic, противодействуют этому барьеру с помощью ежемесячных пакетов за 3 975 долл. США, однако компромиссы вокруг кастомизации и собственности сохраняются.

Сложность интеграции с устаревшими MES/WMS

Подключение паллетайзеров к разнородным программным стекам может удвоить бюджеты проектов и растянуть сроки до 12 месяцев. Предстоящий Регламент ЕС по машинному оборудованию 2023/1230 ужесточает валидацию кибербезопасности, поднимая планку для поставщиков, которым не хватает глубоких навыков интеграции программного обеспечения.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

Сегментный анализ

По типу продукции: обычные системы сталкиваются с разрушением коботами

Обычные машины сохранили 48% выручки в 2024 году, поскольку высокоскоростные линии, превышающие 1000 коробок в час, зависят от проверенных слоевых устройств. Тем не менее, рынок паллетайзеров видит, что коллаборативные установки опережают со среднегодовым темпом роста 6,2%, захватывая гринфилд-инвестиции в объектах с небольшой площадью, которые жаждут сертифицированной по безопасности работы без ограждений. Роботизированные шарнирные руки занимают средний уровень производительности, балансируя пропускную способность против гибкости переналадки для портфелей смешанных продуктов. Гибридные системы, сочетающие слоеформовщики с роботизированными сборщиками, появляются в нишевых ячейках для напитков и средств личной гигиены, но остаются дорогостоящими.

Поставщики дифференцируются через полностековые экосистемы: P-SERIES от Doosan в сочетании с программным обеспечением Pally от Rocketfarm сокращает время развертывания и повышает автономность пользователей. Поскольку клиенты отдают приоритет единоисточной ответственности над автономным оборудованием, поставщики, объединяющие зрение, симуляцию и услуги жизненного цикла, расширяют адресуемые возможности внутри рынка паллетайзеров.

По грузоподъемности: применения большой мощности стимулируют премиальный рост

Решения средней мощности доминировали с долей 41,2%, отражая предвзятость потребительских товаров к коробкам 50-150 кг. Однако размер рынка паллетайзеров для систем большой мощности планируется расширить со среднегодовым темпом роста 7,4%, поскольку крупные грузоотправители консолидируют грузы для сокращения трудозатрат и транспортных расходов. Энергоэффективные серво-архитектуры и современные сканеры безопасности теперь позволяют коботам весом 180 кг работать вместе с персоналом, как видно в установках Bob's Red Mill. Эти возможности требуют 40-60% надбавок к цене по сравнению со средними аналогами, однако пользователи оправдывают премию за счет сокращения перемещений погрузчиков и более низких претензий по компенсации работникам.

Легкие ячейки до 50 кг обслуживают фармацевтику и электронику, где соответствие чистой комнате и точность превосходят грубую силу. Поставщики, нацеленные на этот конец рынка паллетайзеров, используют корпуса с рейтингом класса 10 и вакуумные захваты для защиты высокоценных предметов, поддерживая стабильный, но более медленный профиль роста.

По конечным пользователям: электронная коммерция нарушает традиционные иерархии

Продукты питания и напитки остались якорем с 37,5% выручки 2024 года, привлеченные к машинам из нержавеющей стали с рейтингом для мойки, которые обеспечивают гигиену. Тем не менее, размер рынка паллетайзеров для сегментов электронной коммерции и 3PL, по прогнозам, будет расти со среднегодовым темпом роста 7,8%, поскольку омниканальные ритейлеры требуют роботов, которые строят паллеты смешанных артикулов в непредсказуемых последовательностях. Зрение с поддержкой ИИ и мягкие захваты позволяют косметике весом 0,5 кг укладываться рядом с компонентами 25 кг без повреждений.

Фармацевтика применяет отличительное давление: правила отслеживания лекарств требуют паллетайзеров, готовых к сериализации, связывающих зрение и захват данных, в то время как химические вещества требуют сертифицированных ATEX рук в опасных зонах. Бренды средств личной гигиены повышают спрос на ячейки быстрой переналадки, которые отражают быстрые запуски продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам продаж: модели аренды изменяют доступ к рынку

Прямые контракты OEM все еще представляли 46% выручки в 2024 году, предпочитаемые для крупных заводских развертываний, требующих глубокого инженерного взаимодействия. Тем не менее, линии аренды и лизинга задают темп рынку паллетайзеров со среднегодовым темпом роста 8,5%, привлекая финансовых директоров, которые предпочитают операционные расходы капитальным. Опция miniPAL от Columbia/Okura с минимальным сроком 3 месяца снижает риски пилотных проектов.

Системные интеграторы сохраняют актуальность, встраивая роботов в более широкие потоки транспортировки и контроля качества. Модернизация набирает обороты, поскольку пользователи обновляют десятилетние слоевые машины программным обеспечением ИИ и сканерами безопасности для продления срока службы активов без полной замены.

Географический анализ

АТР удерживал 38% выручки 2024 года, при этом только Китай установил 52% новых мировых роботов к 2022 году. Отечественные поставщики теперь обеспечивают 36% своего внутреннего рынка, снижая ценовые точки и ускоряя диффузию среди заводов второго уровня. Япония произвела 45% мировых роботов и направила 7,35 млрд долл. США в заказах 2024 года в логистические, пищевые и фармацевтические линии, поддерживаемые правительственным фондом цепочки поставок на 39,3 млрд долл. США (43,7 млрд долл. США) [5]International Trade Administration, "Japan Advanced Manufacturing and Robotics", ITA, trade.gov. Схемы стимулирования производства Индии, связанные с производством, вызывают автоматизацию на автомобильных и генерических заводах, хотя карманы внедрения остаются неравномерными из-за пробелов в навыках.

Южная Америка фиксирует самую сильную траекторию среднегодового темпа роста 8,1% к 2030 году, поскольку пищевые и автомобильные секторы Бразилии автоматизируют строительство паллет для соответствия экспорту. Мексика использует тенденции ниаршоринга для поставки товаров без тарифов на рынок США, усиливая спрос на роботов, сертифицированных по североамериканским кодексам безопасности. Переработчики зерна Аргентины устанавливают паллетайзеры, которые стабилизируют мешки массой 1 тонна для длительных океанских рейсов, несмотря на макроэкономическую волатильность.

Северная Америка и Европа показывают сдержанный рост, обусловленный заменой, а не добавлением мощностей. Предстоящий Регламент (ЕС) 2023/1230 заставляет поставщиков усиливать кибербезопасность, предоставляя преимущества тем, у кого есть сертифицированные программные стеки. Программы решоринга в США поднимают рынок паллетайзеров, поскольку малые и средние производители ищут гибких коботов, которые приспосабливаются к частым переналадкам артикулов и смягчают трудовые ограничения в стареющей сельской рабочей силе.

Конкурентная среда

Рынок паллетайзеров характеризуется умеренной фрагментацией. Ветераны автоматизации - ABB, FANUC, KUKA - используют глобальные сервисные сети и большие установленные базы, но никто не превышает 15% долю выручки. Их текущая стратегия подчеркивает программные платформы и вертикально интегрированные сервисные контракты, которые встраивают клиентов на полные жизненные циклы линий.

Специализированные игроки применяют тактики голубого океана: Formic монетизирует время работы через робототехнику как услугу, принимая риск обслуживания и получая подписные сборы. Columbia/Okura дифференцируется через краткосрочную аренду, которая сжимает циклы принятия решений и захватывает спрос в средних предприятиях. ИИ-нативные новички, такие как Ambi Robotics, совершенствуют алгоритмы восприятия для решения сложной изменчивости предметов, нацеливаясь на узлы электронной коммерции, упущенные традиционными интеграторами.

Слияния и поглощения остаются ускорителем. Krones, после получения 5,29 млрд евро (5,73 млрд долл. США) выручки в 2024 году, наслаивает программное обеспечение и мощности преформ ПЭТ через приобретение Netstal, тем самым расширяя свою упаковочную экосистему. Промышленные группы, такие как Duravant и ProMach, продолжают свертывания, которые обеспечивают синергии кросс-продаж через конвейеры, депаллетайзеры и стретч-обмотчики - расширяя пожизненную ценность клиентов.

Лидеры отрасли паллетайзеров

-

ABB Ltd.

-

BEUMER Group GmbH & Co. KG

-

Yaskawa Electric Corp.

-

FANUC Corp.

-

KUKA AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Ambi Robotics представила AmbiStack, роботизированное решение для укладки с поддержкой ИИ, предназначенное для улучшения складских операций через передовые технологии автоматизации для процессов укладки и паллетизации, представляющее значительный прогресс в решениях паллетизации на основе ИИ.

- Январь 2025: Krones сообщила о росте выручки на 12,1% в 2024 году, достигнув 5,29 млрд евро (5,73 млрд долл. США) и росте портфеля заказов на 4,1%, подчеркивая сильный спрос на автоматизацию напитков, включая паллетайзеры

- Июнь 2025: ProMach приобрела Sentry Equipment & Erectors Inc., расширяя компетенции в конвейерах и обработке контейнеров для тесной интеграции с ячейками паллетизации. Сделка углубляет широту ProMach в конце линии, позволяя пакетные предложения, которые могут обойти соперников одной категории.

- Август 2024: Duravant приобрела T-TEK Material Handling, обогащая предложения по депаллетизации и транспортировке для клиентов упакованных продуктов питания и напитков. Присоединение масштабирует подход Duravant к интегрированным решениям, увеличивая долю кошелька на проект.

- Июль 2024: Doosan Robotics заключила партнерство с Rocketfarm для встраивания программного обеспечения Pally в коботы для более быстрого развертывания паллетизации. Альянс ускоряет время до ценности и дифференцирует Doosan через простоту использования.

Область глобального отчета по рынку паллетайзеров

Рынок паллетайзеров определяется на основе выручки, полученной от продаж паллетайзеров, используемых в различных отраслях конечных пользователей по всему региону. Анализ основан на рыночных insights, полученных через вторичные исследования и первичные данные. Рынок также охватывает основные факторы, влияющие на его рост в терминах драйверов и ограничений.

Рынок паллетайзеров сегментирован по продукту (обычный паллетайзер [высокоуровневый паллетайзер, низкоуровневый паллетайзер], роботизированный паллетайзер), по конечному пользователю (продукты питания и напитки, фармацевтика, средства личной гигиены и косметика, химические вещества, другие конечные пользователи), по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Соединенное Королевство, Франция, Италия, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, остальная Азия-Тихий океан], Латинская Америка [Бразилия, Аргентина, Мексика, остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка]). Размеры и прогнозы рынка предоставлены в стоимостном выражении в (долл. США) для всех вышеуказанных сегментов.

| Обычный паллетайзер | Высокоуровневый паллетайзер |

| Низкоуровневый паллетайзер | |

| Роботизированный паллетайзер | Декартов/Портальный |

| Шарнирный | |

| SCARA | |

| Коллаборативный (кобот) | |

| Гибридный паллетайзер |

| Легкий (<50 кг) |

| Средний (50-150 кг) |

| Тяжелый (>150 кг) |

| Продукты питания и напитки |

| Фармацевтика |

| Средства личной гигиены и косметика |

| Химические вещества |

| Электронная коммерция и 3PL |

| Другие отрасли |

| Прямые продажи OEM |

| Системные интеграторы |

| Послепродажная модернизация и обновления |

| Аренда / лизинг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| АТР | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная АТР | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Обычный паллетайзер | Высокоуровневый паллетайзер |

| Низкоуровневый паллетайзер | ||

| Роботизированный паллетайзер | Декартов/Портальный | |

| Шарнирный | ||

| SCARA | ||

| Коллаборативный (кобот) | ||

| Гибридный паллетайзер | ||

| По грузоподъемности | Легкий (<50 кг) | |

| Средний (50-150 кг) | ||

| Тяжелый (>150 кг) | ||

| По конечным пользователям | Продукты питания и напитки | |

| Фармацевтика | ||

| Средства личной гигиены и косметика | ||

| Химические вещества | ||

| Электронная коммерция и 3PL | ||

| Другие отрасли | ||

| По каналам продаж | Прямые продажи OEM | |

| Системные интеграторы | ||

| Послепродажная модернизация и обновления | ||

| Аренда / лизинг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| АТР | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная АТР | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка паллетайзеров в 2025 году?

Рынок паллетайзеров оценивается в 3,34 млрд долл. США в 2025 году.

Какой регион лидирует на рынке паллетайзеров?

АТР лидирует, составляя 38% выручки 2024 года благодаря широкомасштабному внедрению роботов в Китае.

Какой сегмент продукции растет быстрее всего?

Коллаборативные паллетайзеры расширяются со среднегодовым темпом роста 6,2% благодаря сертифицированному по безопасности развертыванию без ограждений.

Почему модели аренды важны в паллетизации?

Аренда и лизинг снижают капитальные затраты, позволяя заводам среднего рынка внедрять автоматизацию и растут со среднегодовым темпом роста 8,5%.

Какой класс грузоподъемности показывает самый высокий рост?

Системы тяжелого режима свыше 150 кг, по прогнозам, будут расти на 7,4% ежегодно, поскольку компании консолидируют грузы.

Как нехватка рабочей силы влияет на внедрение паллетайзеров?

Острые кадровые пробелы сокращают окупаемость автоматизации до менее 18 месяцев, ускоряя инвестиции в роботизированную паллетизацию.

Последнее обновление страницы: