Размер и доля рынка упаковочных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

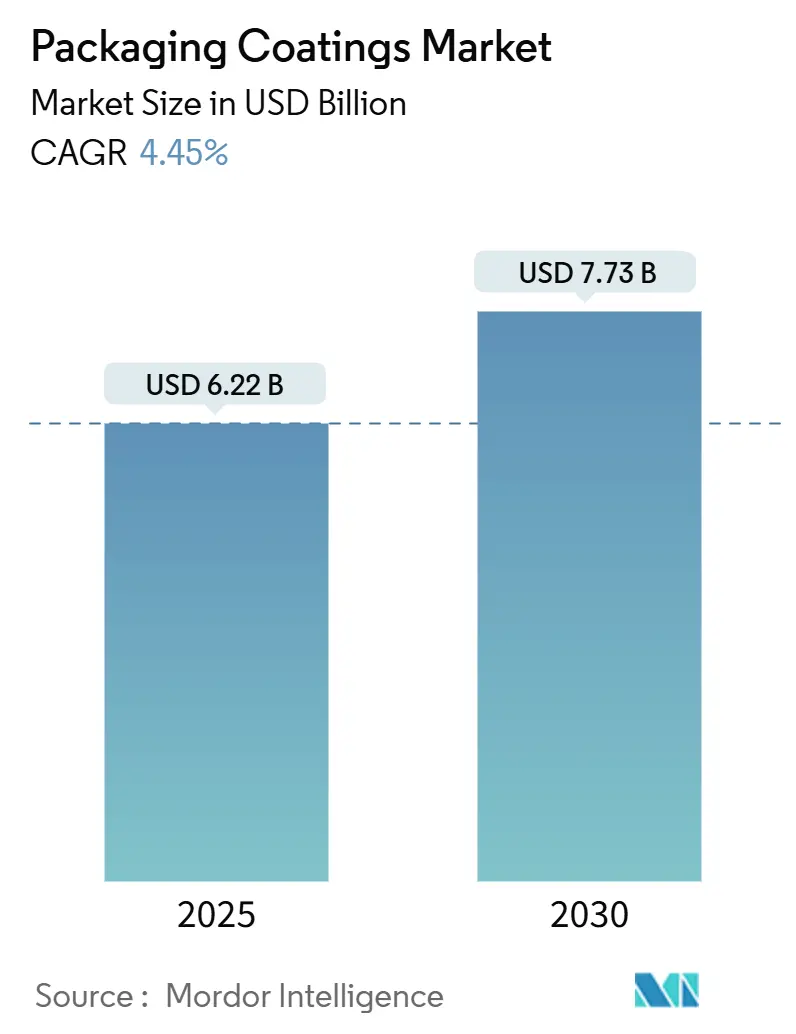

| Размер Рынка (2025) | 6.22 Миллиардов долларов США |

| Размер Рынка (2030) | 7.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка упаковочных покрытий от Mordor Intelligence

Размер рынка упаковочных покрытий оценивается в 6,22 млрд долларов США в 2025 году и ожидается, что достигнет 7,73 млрд долларов США к 2030 году при CAGR 4,45% в течение прогнозного периода (2025-2030). Рост стимулируется ужесточением глобальных норм контакта с пищевыми продуктами, быстрыми сдвигами в сторону химических составов без PFAS и BPA, а также растущим потребительским спросом на премиальные, визуально отличительные упаковки. Азиатско-Тихоокеанский регион остается крупнейшим и наиболее быстро расширяющимся регионом, в то время как технологии на водной основе, УФ-отверждаемые и без BPA эпоксидные технологии захватывают долю рынка, поскольку конвертеры стремятся соответствовать развивающимся потребительским и законодательным стандартам. Жесткие форматы продолжают доминировать по объемам, однако гибкие инновации, связанные с электронной коммерцией и облегчением веса, сокращают исторический разрыв. Волатильность цен на сырье для эпоксидных смол и инфраструктурные пробелы в логистике циркулярной экономики сдерживают в остальном устойчивое развитие рынка упаковочных покрытий.

Ключевые выводы отчета

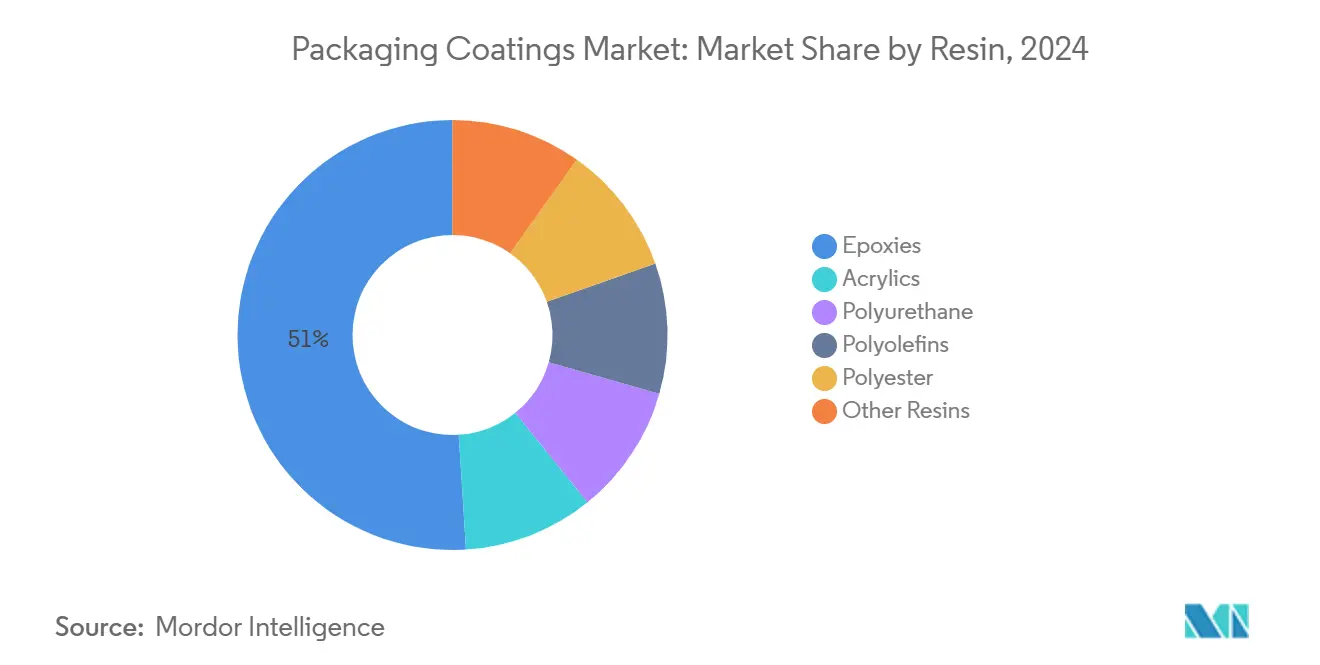

- По типу смолы эпоксидные смолы лидировали с 51% доли рынка упаковочных покрытий в 2024 году; прогнозируется, что акриловые смолы покажут самый быстрый CAGR 4,7% до 2030 года.

- По технологии покрытия системы на водной основе держали 43% доли выручки в 2024 году, в то время как УФ-отверждаемые решения готовы расширяться с CAGR 5,01% до 2030 года.

- По типу упаковки жесткие форматы командовали 60% долей размера рынка упаковочных покрытий в 2024 году; гибкая упаковка развивается с CAGR 4,87% между 2025-2030 годами.

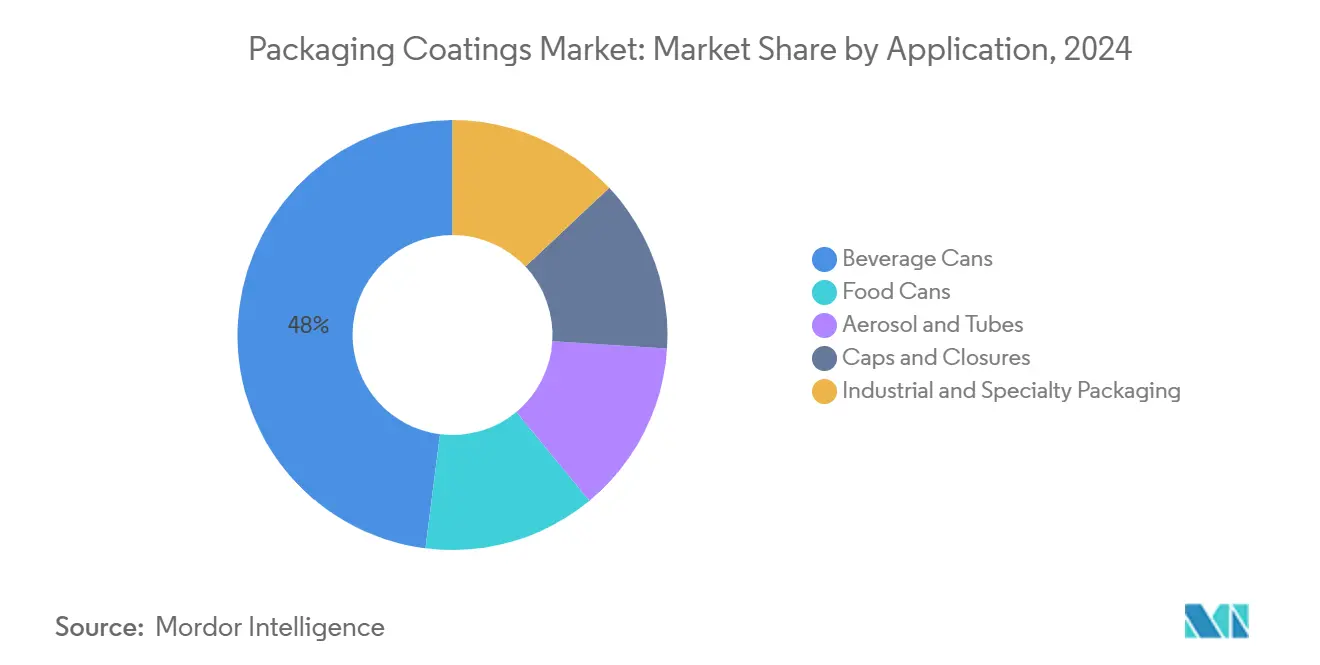

- По применению банки для напитков составили 48% доли размера рынка упаковочных покрытий в 2024 году и растут с CAGR 4,93% до 2030 года.

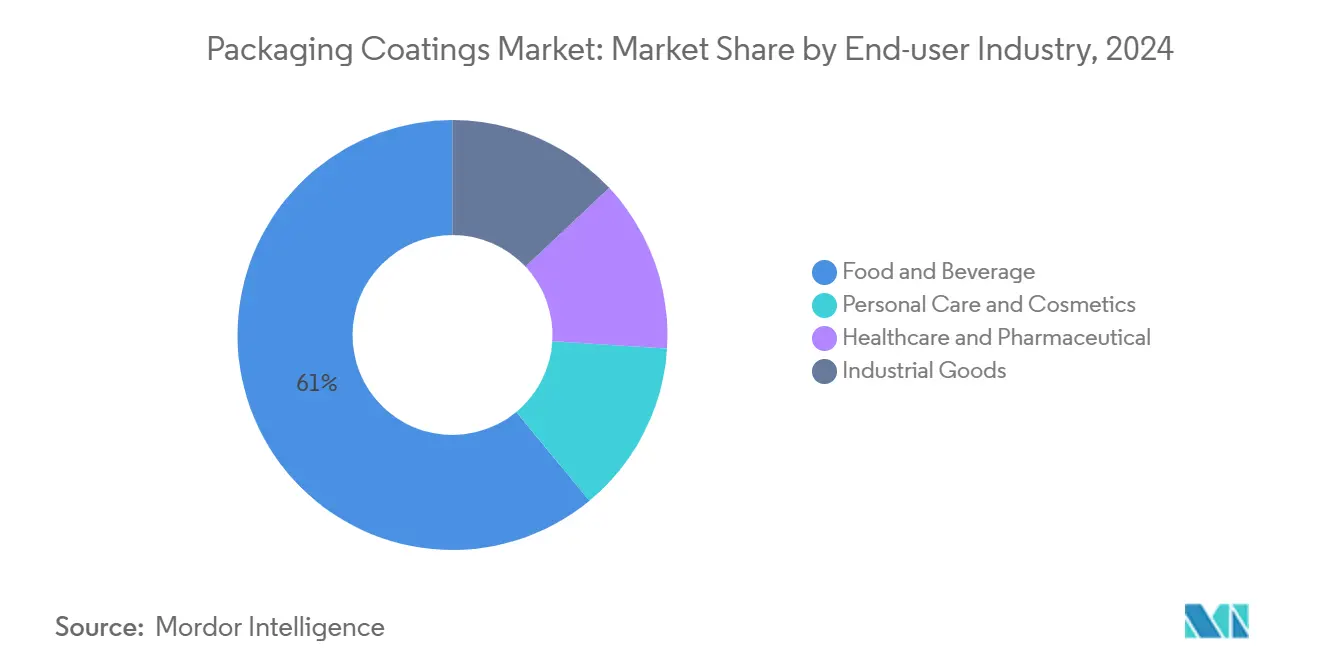

- По конечному пользователю продукты питания и напитки захватили 61% выручки в 2024 году; прогнозируется, что здравоохранение покажет самый высокий CAGR 5,21% до 2030 года.

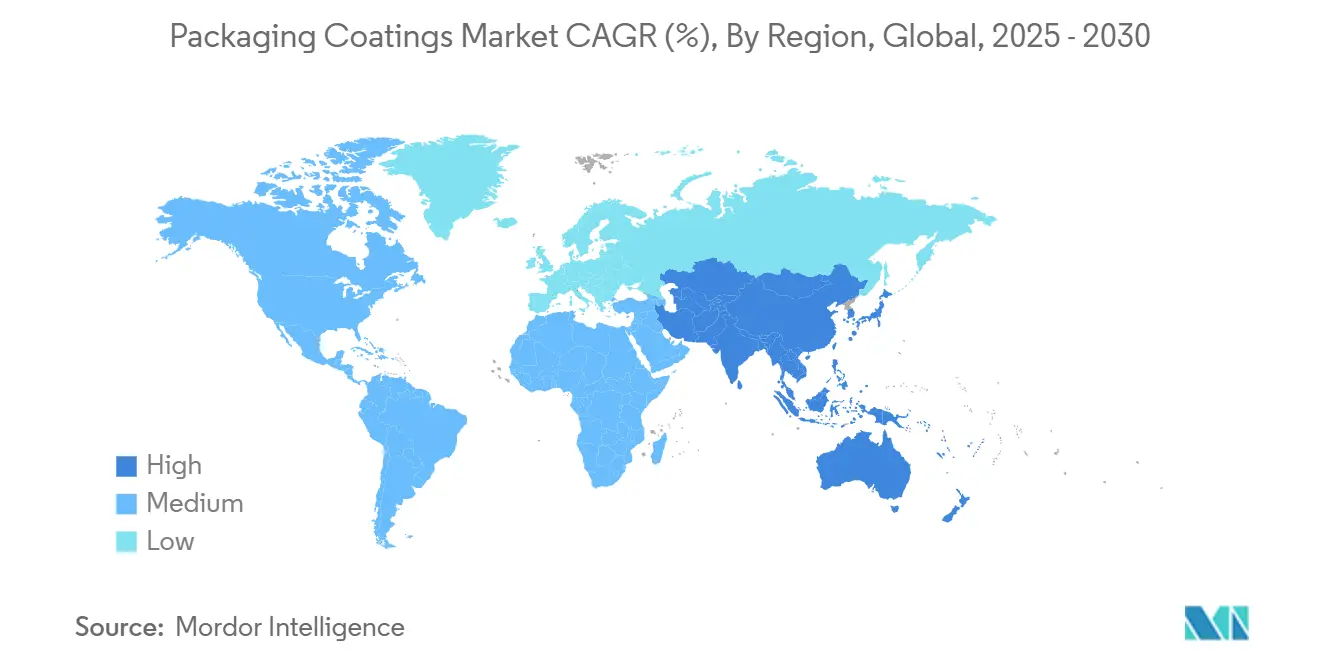

- Регионально Азиатско-Тихоокеанский регион контролировал 43% выручки в 2024 году и расширяется с CAGR 4,73% до 2030 года.

Тенденции и аналитика глобального рынка упаковочных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандаты на внутренние покрытия банок без BPA стимулируют спрос на альтернативы эпоксидным смолам в Северной Америке и Европе | +1.2% | Северная Америка и Европа | Средний срок (2-4 года) |

| Бум крафтовых напитков в Азии ускоряет внедрение УФ-отверждаемых лаков | +0.9% | Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост электронной торговли продуктами в ССЗ способствует развитию стойких к истиранию покрытий для крышек и затворов | +0.6% | Ближний Восток | Краткий срок (≤ 2 лет) |

| Поэтапный отказ от PFAS в Европе стимулирует барьерные покрытия на водной основе для картона | +0.8% | Европа | Долгий срок (≥ 4 лет) |

| Растущее использование упаковочных покрытий в аэрозольных баллончиках для индустрии личной гигиены | +0.7% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Мандаты на внутренние покрытия банок без BPA стимулируют спрос на альтернативы эпоксидным смолам

Регламент ЕС 2024/3190, запрещающий бисфенол А в материалах, контактирующих с пищевыми продуктами, вступающий в силу в январе 2025 года, в сочетании с параллельными мерами в Северной Америке, создал острую потребность в соответствующих внутренних и внешних покрытиях для банок. Производители реагируют, масштабируя химические составы без BPA, которые сохраняют эпоксидные характеристики, такие как valPure V70 от Sherwin-Williams и Accelshield 700 от Akzo Nobel. Наполнители и владельцы брендов квалифицируют эти системы намного раньше 18-месячного переходного окна, предоставленного для внутренних покрытий, стимулируя активное внедрение на линиях металлической упаковки на обоих континентах[1]Европейская комиссия, 'Запрет ЕС на использование и торговлю бисфенолом А с 20 января 2025 года', ec.europa.eu .

Бум крафтовых напитков в Азии ускоряет внедрение УФ-отверждаемых лаков

Независимые пивоварни в Индии, Китае и Юго-Восточной Азии стремятся к ярким графическим решениям и поверхностям без царапин, которые выделяют банки на переполненных полках. УФ-отверждаемые лаки для надпечатки обеспечивают мгновенное отверждение, высокий глянец и преимущества производительности линии, повышая их технологический CAGR примерно до 5,01%. Новое предприятие WESSCO UV компании ACTEGA в штате Махараштра иллюстрирует, как расширение местных мощностей поддерживает графики брендов при сокращении времени выполнения заказов[2]ACTEGA, 'Новое производственное предприятие WESSCO UV покрытий в Индии', actega.com .

Рост электронной торговли продуктами в ССЗ способствует развитию стойких к истиранию покрытий для крышек и затворов

Быстрое проникновение электронной торговли продуктами в Совете сотрудничества стран Залива подвергает упакованные товары множественным точкам обработки, вызывая истирание крышек, затворов и горлышек PET. Конвертеры теперь указывают более прочные полиуретановые верхние покрытия для сохранения эстетики выставочного зала от склада до порога. Инвестиции Dubai CommerCity в специализированные коридоры выполнения заказов усиливают этот сдвиг к более высокопроизводительным защитным слоям.

Поэтапный отказ от PFAS в Европе стимулирует барьерные покрытия на водной основе для картона

Предложение по ограничению REACH, охватывающее большинство классов PFAS, побуждает розничные сети предварительно квалифицировать барьеры на водной основе, которые выдерживают жир, влагу и кислород. Такие решения, как покрытие JANUS от J&J Green Paper, теперь заменяют пластиковые ламинации в упаковках ресторанов быстрого обслуживания, сочетаясь с корпоративными климатическими целями и задачами по пластиковым отходам. Прогнозируется, что рыночная конверсия продлится на протяжении 4-7-летнего горизонта по мере масштабирования мощностей и улучшения кривых затрат.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на эпоксидные смолы давит на маржу во всех регионах | -0.8% | Глобально | Краткий срок (≤ 2 лет) |

| Слабые потоки переработки замедляют внедрение био-барьеров | -0.5% | Европа и Северная Америка | Средний срок (2-4 года) |

| Строгие регулирования и экологические проблемы относительно выбросов ЛОС | -0.7% | Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на эпоксидные смолы давит на маржу

Сбои в цепочках поставок, колебания цен на энергию и дефицит сырья довели расходы на эпоксидные смолы до многолетних максимумов. Поскольку эпоксидные смолы лежат в основе половины рынка упаковочных покрытий, даже незначительные скачки цен расширяют разрывы в переносе затрат для производителей банок и наполнителей. PPG, например, ускорила хеджирование сырьевых материалов и программы производительности для смягчения воздействия на доходы.

Слабые потоки переработки замедляют внедрение био-барьеров

Био-покрытия, позиционируемые как заменители пластика, все еще сталкиваются с ограничениями на нижнем уровне. Многослойные бумаги, ламинированные крахмалом, PLA или воском, часто не проходят реальные тесты на восстановление, отпугивая запуски брендов. Аудиты Европейского экологического бюро указывают на более низкие, чем заявлено, показатели восстановления волокон для сложных структур, снижая импульс для компостируемых барьеров до созревания систем замкнутого цикла[3]Европейское экологическое бюро, 'Одноразовая пищевая упаковка на бумажной основе', eeb.org .

Сегментный анализ

По типу смолы: эпоксидные смолы сохраняют лидерство среди переформулировок

Эпоксидные системы составили 51% доли рынка упаковочных покрытий в 2024 году, подчеркивая их непревзойденные свойства адгезии, термостойкости и химического барьера. Размер рынка упаковочных покрытий, связанный с эпоксидными смолами, готов расти с CAGR 4,7%, поскольку поставщики коммерциализируют варианты без BPA, которые удовлетворяют как регулятивному контролю, так и производственным пороговым значениям наполнителей. valPure V70 от Sherwin-Williams и HobaPro 2848 от PPG иллюстрируют этот подход среднего пути, сохраняя эффективность линии при устранении проблем эндокринных разрушителей.

Акриловые и полиуретановые химические составы теперь захватывают применения, требующие более низких профилей ЛОС или более высокой гибкости соответственно. Полиолефины служат для термосвариваемых фольгированных крышек, тогда как полиэфирные сети приносят стойкость к растворителям в банки для напитков D&I. Био-производные смолы, хотя все еще нишевые, показывают двузначные прибавки, поскольку владельцы брендов тестируют целлюлозные, терпеновые и полисахаридные матрицы для гибких упаковок закусок и одноразовых материалов для стаканчиков.

Колебания цен на эпоксидные смолы, описанные в сценарии ограничений, держат менеджеров по закупкам в курсе возможностей замещения; тем не менее, конечные пользователи редко полностью отказываются от класса, поскольку модернизация линий влечет простои и повторные испытания. Следовательно, возникают гибридные стратегии: тонкие эпоксидные грунтовки, покрытые акриловыми или полиэфирными верхними покрытиями, снижают общее воздействие бисфенола при сохранении основных преимуществ. В течение прогнозного окна ожидается, что поэтапная переформулировка, а не оптовая замена, сохранит эпоксидное превосходство без нарушения ужесточающихся лимитов миграции.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По технологии покрытия: на водной основе лидируют, УФ-отверждаемые быстро масштабируются

Продукты на водной основе держали 43% выручки в 2024 году, поскольку конвертеры стремились к более низким ЛОС и более простому лицензированию. Размер рынка упаковочных покрытий для линий на водной основе прогнозируется к устойчивому росту, поддерживаемому европейскими политиками PFAS, которые стимулируют водную барьерную науку. Достижения стабильности пленки, такие как PUD #65215A, сокращают кривые сушки и позволяют более толстые пленки, сужая исторические пробелы в производительности по сравнению с растворительными маршрутами.

УФ-отверждаемая технология регистрирует самый высокий CAGR 5,01% благодаря экономике мгновенного отверждения и минимальной инфраструктуре печей. Мобильные линии розлива в Азиатско-Тихоокеанском регионе теперь принимают УФ точечные лакировочные установки для обеспечения коротких серий этикеток для крафтовых пивоваров, подчеркивая универсальность платформы. Растворные нитроцеллюлозные или эпоксидные системы все еще доминируют в стерилизованных продуктах, требующих экстремальной химической стойкости, но продолжающиеся ограничения качества воздуха в Калифорнии и ЕС ограничивают инкрементальный рост. Порошковые покрытия, хотя имеют меньшую базу, завоевывают долю в сварных аэрозольных баллончиках, предлагая ноль ЛОС и превосходное покрытие краев, усиливая нарратив зеленой химии, который подчеркивает конкуренцию в рынке упаковочных покрытий.

Выбор технологии становится все более многовариантным - балансируя скорость отверждения, энергию, лимиты миграции, запах, перерабатываемость и общую применяемую стоимость. Формулировщики теперь интегрируют AI-управляемый дизайн экспериментов для оптимизации матриц ингредиентов, ускоряя время выхода на рынок при сокращении лабораторных выбросов. Результирующий пайплайн гибридных химических составов - УФ на водной основе, энергетически отверждаемые порошки и высокотвердые полиэфиры - предполагает, что технологические линии размоются, однако общий рынок упаковочных покрытий повернется к платформам с проверяемыми преимуществами жизненного цикла.

По типу упаковки: доминирование жесткой противостоит ускорению гибкой

Жесткие форматы генерировали 60% размера рынка упаковочных покрытий в 2024 году, поддерживаемые пивом, газированными безалкогольными напитками и товарами длительного хранения. Внутренние покрытия банок, концевые заготовки и аэрозольные трубки полагаются на покрытия, которые выдерживают стерилизацию, pH экстремумы и карбонизацию без поглощения вкуса. Эти высокодутиевые циклы укрепляют масштабное преимущество жесткой упаковки даже при интенсификации риторики устойчивости.

Гибкая упаковка, тем временем, показывает убедительный CAGR 4,87%, поскольку площадь полок продуктовых магазинов мигрирует к пакетам, дой-пакам и крышечным пленкам, которые сокращают выбросы при транспортировке. Прогресс барьерных покрытий, включая нано-глиняные и био-полимерные комбинации, повышает стойкость к кислороду и влаге до уровней, ранее зарезервированных для металла. Цифровая печать дополнительно повышает долю гибкой упаковки, позволяя владельцам брендов микросегментацию. Таким образом, хотя жесткая упаковка сохраняет функциональное превосходство для определенных категорий, конвертеры перенастраивают ламинаторы для захвата быстрых объемных сдвигов, расширяя область рынка упаковочных покрытий по субстратам.

Транспортный шок электронной коммерции интенсифицирует требования к долговечности для обоих форматов. Жесткие металлические затворы теперь специфицируют стойкие к истиранию верхние покрытия для выдерживания автоматизированных пикинговых станций, в то время как гибкие ламинаты получают стойкие к царапинам матовые отделки для сохранения графики в посылочных хабах. Гибридные концепции - как отслаиваемые фольгированные верхние пластиковые стаканчики - размывают дихотомию жесткий-гибкий и обязывают новаторов покрытий создавать пакеты адгезии для мультиповерхностей. Эти сдвиги усиливают нарратив, что стратегия субстрата и дизайн покрытия неразделимы в рамках более широкого рынка упаковочных покрытий.

По применению: банки для напитков закрепляют объем и инновации

Банки для напитков составили 48% доли рынка упаковочных покрытий в 2024 году и растут с CAGR 4,93% до 2030 года. Предпочтение крафтового пива к 360-градусной графике, перерабатываемости и светонепроницаемому хранению ведет наполнителей к спецификации высококачественных внешних отделок и внутренних покрытий нового поколения без BPA. Запуск цифрового УФ-струйного принтера INX International иллюстрирует, как покрытия и чернила совместно развиваются для поддержки кастомизации на позднем этапе.

Пищевые банки сохраняют актуальность там, где важны длительный амбиентный срок хранения и целостность от вскрытия, особенно в каналах распространения развивающихся рынков, лишенных холодильных цепей. Сегмент аэрозолей и туб пользуется попутными ветрами от тенденций личной гигиены, которые предпочитают спрей-форматы для путешествий, расширяя требования к PU и полиэфирным внутренним покрытиям. Крышки и затворы, энергизированные логистикой электронной торговли в ССЗ, принимают упрочненные прозрачные покрытия для предотвращения царапин крышки. Промышленные бочки и ведра, хотя представляют меньший кусок, требуют химически стойких эпоксидно-фенольных гибридов для агрохимикатов и смазочных материалов, добавляя сложность портфолио рынка упаковочных покрытий.

Через применения владельцы брендов взвешивают производительность покрытий наряду с маркетинговыми сигналами, такими как тактильные текстуры, голографические эффекты и контрасты матовый-глянцевый. Эти эстетические наложения стимулируют инкрементальные повышения литр-на-поверхность, которые приносят пользу производителям покрытий, несмотря на облегчение веса. Одновременно наполнители делают стенки тоньше для экономии металла, усиливая нагрузку на вкладыши для защиты от проколов и поглощения вкуса. Такие двойные императивы защиты и дифференциации сохраняют ландшафт применения динамичным и жаждущим инноваций.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По конечной отрасли: ядро продукты питания и напитки, здравоохранение растет

Сектор продуктов питания и напитков захватил 61% продаж 2024 года, отражая строгие гигиенические мандаты и неустанную смену новых продуктов. Лимиты миграционных веществ, цели срока хранения и уязвимость цепочки поставок к повреждениям коллективно закрепляют покрытия как критически важный компонент, а не косметическое дополнение. Поскольку запреты BPA в ЕС вступают в силу, поставщики с проверенными токсикологическими досье получают статус предпочтительных поставщиков, подкрепляя ценовую власть и стабильность маржи для ведущих игроков на рынке упаковочных покрытий.

Спрос здравоохранения и фармацевтики, хотя в настоящее время меньше, прогнозируется к росту с CAGR 5,21%, поскольку стареющее население стимулирует объемы блистеров единичной дозы и флаконов. Эти форматы требуют ультранизких экстрактивных веществ, стабильности гамма-стерилизации и быстрого восстановления барьера, поднимая техническую планку. Аэрозоли личной гигиены и косметические баночки следуют с декоративными металлическими блесками и стойкими к отпечаткам пальцев прозрачными покрытиями, в то время как промышленные товары приоритизируют химическую и абразивную защиту в суровых логистических условиях. Каждая конечная вертикаль приносит уникальные коды соответствия, которые коллективно расширяют разнообразие формулировок и интенсивность технических услуг по всей индустрии упаковочных покрытий.

Пандемийные шоки цепочки поставок научили цепочки поставок лекарств и вакцин хеджировать географическую концентрацию, побуждая расширения блистерных линий в Азиатско-Тихоокеанском регионе и Латинской Америке и генерируя свежий спрос на алюминиево-фольгированные грунтовки и лаки-заменители PVC. Тем временем рестораны быстрого обслуживания пилотируют компостируемые упаковки для соответствия обещаниям нетто-ноль, стимулируя тесты водных барьеров на глобальных бумажных фабриках. Поскольку корпорации мигрируют к научно-обоснованным углеродным целям, данные оценки жизненного цикла станут критическим критерием покупки, связывая выбор покрытий с корпоративными ESG-скоркартами и усиливая стратегическую центральность рынка упаковочных покрытий.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Рынок упаковочных покрытий в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион возглавил рынок упаковочных покрытий с 43% долей выручки в 2024 году и самым высоким прогнозом CAGR 4,73%. Производство банок для напитков в Китае, рост крафтового пива в Индии и бум экспорта закусок в Юго-Восточной Азии объединяются для обеспечения непревзойденного роста объемов. Региональные власти также ускоряют мандаты с низким содержанием ЛОС, подталкивая отечественные фирмы к лицензированию западных ноу-хау на водной основе при инвестировании в местные мощности синтеза УФ-смол. Многонациональные компании, такие как Amcor, расширяют заводы медицинской упаковки для использования самого быстрорастущего подсегмента здравоохранения, усиливая центральность Азиатско-Тихоокеанского региона.

Северная Америка занимает второе место, поддерживаемая высоким потреблением напитков на душу населения и широким принятием премиум-отделки, таких как матовый лак с мягким прикосновением. Соответствие FDA с ограничениями PFAS ЕС ускоряет циклы смены этикеток, стимулируя инкрементальный спрос на соответствующие альтернативы. Помимо консервирования, проникновение электронной коммерции в Северной Америке повышает потребность в ударопрочных пакетах и стойких к царапинам крышках, расширяя региональную область рынка упаковочных покрытий.

Европа переживает регулятивно-индуцированную трансформацию, а не объемный всплеск. Запрет BPA, вступающий в силу в январе 2025 года, и надвигающийся запрет PFAS принуждают к быстрым технологическим заменам, очевидным в запланированном испанском заводе Akzo Nobel на 32 млн евро для запуска в середине 2025 года. Хотя экономическая вялость сдерживает рост объемов единиц, технологическая добавленная стоимость на тонну растет, частично компенсируя более медленные подсчеты банок. Тем временем Ближний Восток и Африка выигрывают от роста располагаемых доходов и инфраструктуры складирования ССЗ, в то время как Южная Америка видит устойчивость сектора напитков среди экономических колебаний, продолжая предлагать селективный рост для экспортеров покрытий.

Конкурентная среда

Топ-компании на рынке упаковочных покрытий

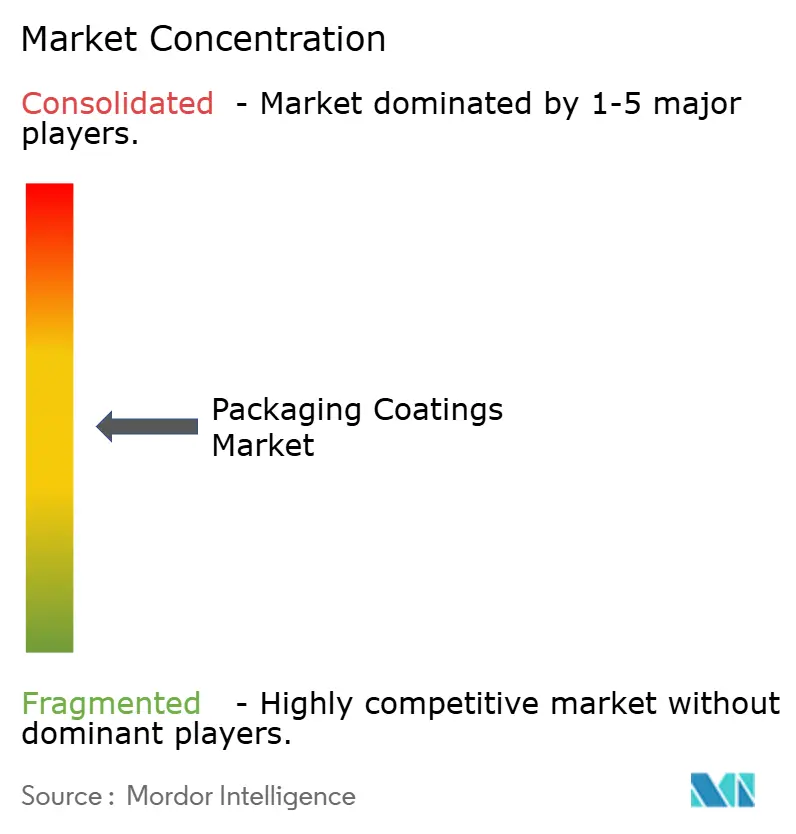

Рынок упаковочных покрытий умеренно фрагментирован, при этом топ-5 поставщиков - Akzo Nobel, BASF, PPG Industries, Sherwin-Williams и Axalta - составляют примерно 40% глобальной доли в 2024 году. Эти компании используют свой масштаб для усиления R&D-возможностей, регулятивной экспертизы и закупок сырьевых материалов. Хотя крупномасштабные консолидации замедлились, целевые приобретения в специальных УФ-мономерах и био-полимерных стартапах остаются стратегическим приоритетом для устранения пробелов в возможностях.

Устойчивость является ключевым конкурентным драйвером. Sherwin-Williams расширила производство valPure V70 на модернизированных британских и французских предприятиях в 2024 году, в то время как PPG запустила свое покрытие для бутылок без BPA HobaPro 2848 на Paris Packaging Week 2025. Инвестиции Akzo Nobel в Испанию нацелены на поставку покрытий без бисфенола по всей Европе и Северной Африке, отражая фокус на портфолио, соответствующем регулированию. BASF и Axalta, с обратной интеграцией в смолы, делают упор на низкорастворимые полиэфиры и водные PU-дисперсии для усиления своего позиционирования в цепи создания стоимости.

Лидеры индустрии упаковочных покрытий

Akzo Nobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Январь 2025: PPG представила HobaPro 2848, покрытие без BPA для алюминиевых бутылок на Paris Packaging Week 2025, нацеленное на применения личной гигиены и продуктов питания.

- Май 2024: Sherwin-Williams завершила расширения на своих площадках Deeside (Великобритания) и Tournus (Франция), сосредоточенных на покрытиях банок для напитков без BPA valPure V70.

- Март 2024: ACTEGA открыла новое предприятие WESSCO UV покрытий в Индии для удовлетворения растущего спроса, улучшения доставки и укрепления своих решений гибкой упаковки.

Область отчета о глобальном рынке упаковочных покрытий

Упаковочные покрытия - это материалы, наносимые на поверхности упаковки для улучшения защиты, эстетики и функциональности. Они защищают от влаги, УФ-света и истирания, обеспечивая целостность продукта. Эти покрытия также могут улучшить печатность и предоставить возможности брендинга на упаковочных материалах.

Рынок упаковочных покрытий сегментирован по типу смолы, применению и географии. На основе типа смолы рынок сегментирован на эпоксидные смолы, акриловые смолы, полиуретан, полиолефины, полиэфир и другие смолы. На основе применения рынок сегментирован на пищевые банки, банки для напитков, аэрозоли и тубы, крышки и затворы, а также промышленную и специальную упаковку. Отчет также охватывает размер рынка и прогнозы для рынка упаковочных покрытий в 27 странах основных регионов (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка). Определение размера рынка и прогнозы для каждого сегмента выполнены на основе стоимости (USD).

| Эпоксидные смолы |

| Акриловые смолы |

| Полиуретан |

| Полиолефины |

| Полиэфир |

| Другие смолы |

| На водной основе |

| На основе растворителя |

| Порошковая |

| УФ-отверждаемая |

| Жесткая (банки, крышки и затворы) |

| Гибкая (пакеты, пленки, саше) |

| Пищевые банки |

| Банки для напитков |

| Аэрозоли и тубы |

| Крышки и затворы |

| Промышленная и специальная упаковка |

| Продукты питания и напитки |

| Личная гигиена и косметика |

| Здравоохранение и фармацевтика |

| Промышленные товары |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Катар |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По смолам | Эпоксидные смолы | |

| Акриловые смолы | ||

| Полиуретан | ||

| Полиолефины | ||

| Полиэфир | ||

| Другие смолы | ||

| По технологии покрытия | На водной основе | |

| На основе растворителя | ||

| Порошковая | ||

| УФ-отверждаемая | ||

| По типу упаковки | Жесткая (банки, крышки и затворы) | |

| Гибкая (пакеты, пленки, саше) | ||

| По применению | Пищевые банки | |

| Банки для напитков | ||

| Аэрозоли и тубы | ||

| Крышки и затворы | ||

| Промышленная и специальная упаковка | ||

| По конечной отрасли | Продукты питания и напитки | |

| Личная гигиена и косметика | ||

| Здравоохранение и фармацевтика | ||

| Промышленные товары | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Катар | |

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка упаковочных покрытий?

Размер рынка упаковочных покрытий достиг 6,22 млрд долларов США в 2024 году и прогнозируется к достижению 7,73 млрд долларов США к 2030 году на траектории CAGR 4,45%.

Какая смола доминирует на рынке упаковочных покрытий?

Эпоксидные смолы остаются доминирующими, удерживая 51% доли в 2024 году благодаря непревзойденным барьерным и адгезионным свойствам, несмотря на продолжающуюся переформулировку без BPA.

Почему УФ-отверждаемые покрытия набирают популярность в упаковке?

УФ-системы отверждаются мгновенно, снижают энергопотребление и поддерживают высокоглянцевую графику, обеспечивая самый быстрый CAGR рынка 5,01%, особенно в азиатских банках крафтовых напитков.

Как повлияют ограничения PFAS ЕС на упаковочные покрытия?

Предстоящий поэтапный отказ от PFAS ускоряет принятие барьерных химических составов на водной основе и био-производных для картона и гибких материалов, создавая долгосрочные сдвиги спроса в Европе.

Какой сегмент конечных пользователей растет быстрее всего для упаковочных покрытий?

Здравоохранение и фармацевтика растет с CAGR 5,21%, поскольку стареющее население повышает спрос на стерильные, высокобарьерные блистерные упаковки и флаконы, требующие специализированных покрытий.

Последнее обновление страницы: