Размер и доля рынка аутсорсингового полупроводникового производства и тестирования (осат)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 47.09 Миллиардов долларов США |

| Размер Рынка (2030) | 71.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

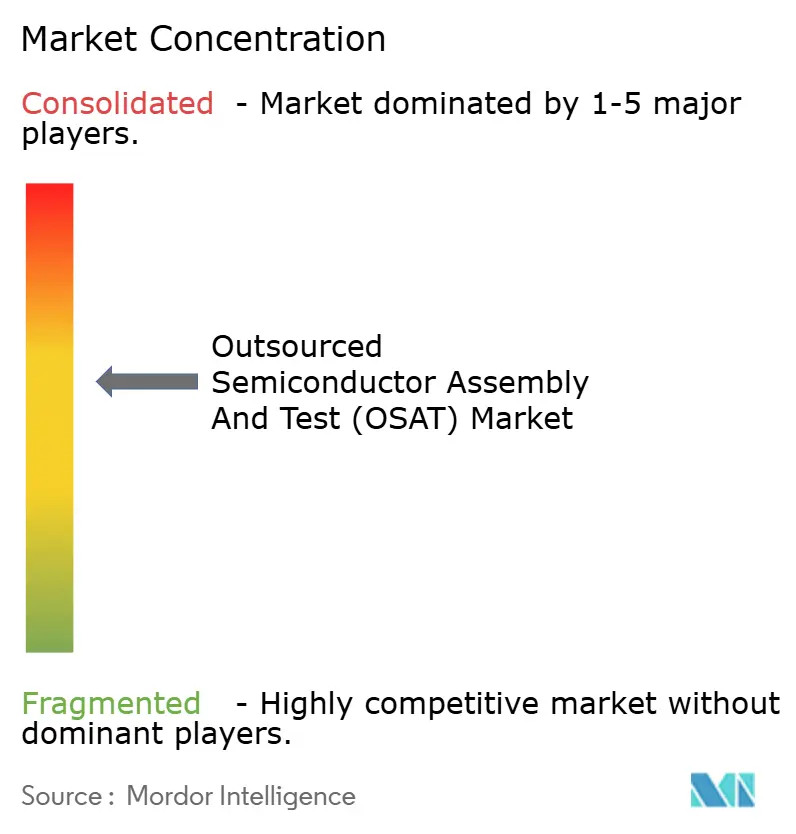

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аутсорсингового полупроводникового производства и тестирования (осат) от Mordor интеллект

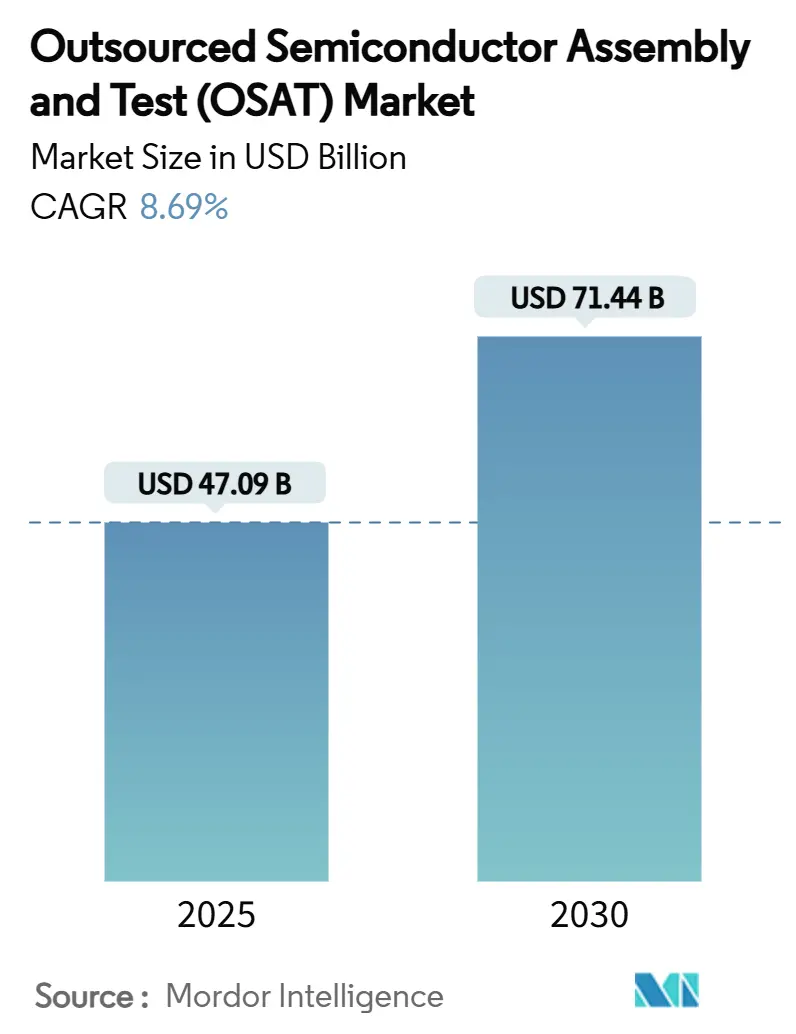

Размер рынка аутсорсингового полупроводникового производства и тестирования достиг 47,09 млрд долл. США в 2025 году, и прогнозируется, что он составит 71,44 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 8,69%. Устойчивый прогресс в области искусственного интеллекта, высокопроизводительных вычислений и автомобильной электрификации повысил спрос на усовершенствованную упаковку и критически важные потоки тестирования, тем самым расширив общий адресуемый рынок для специализированных поставщиков бэк-энд услуг. Поставщики Азиатско-Тихоокеанского региона сохранили ценовое преимущество благодаря зрелым экосистемам, однако управляемое политикой наращивание мощностей в Северной Америке и Европе начало изменять глобальное распределение поставок. Гибридные архитектуры чиплетов повысили важность гетерогенной интеграции, мотивируя стратегические инвестиции в платформы вентилятор-out вафля-уровень и 2.5D/3d. Между тем, ужесточенный торговый контроль и требования к устойчивости побудили заказчиков перенести часть работы на географически диверсифицированные площадки, которые могут продемонстрировать более низкое энергопотребление на единицу производительности. Поскольку мощности литейных производств остались напряженными, полупроводниковые компании типа fab-lite продолжили аутсорсинг бэк-энд операций, укрепив структурную значимость рынка аутсорсингового полупроводникового производства и тестирования в следующем планировочном цикле.

Ключевые выводы отчета

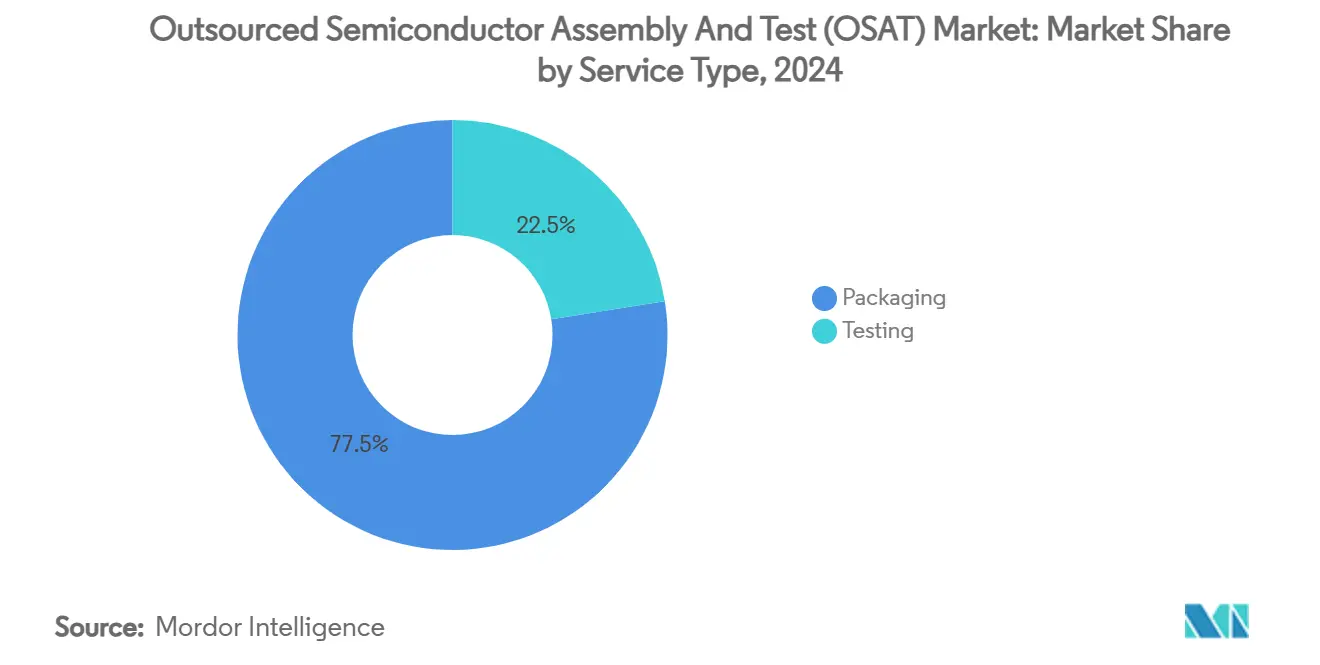

- По типу услуг упаковка составила 77,5% выручки в 2024 году; прогнозируется, что тестирование будет расти со среднегодовым темпом роста 10,8% до 2030 года.

- По типу упаковки шариковая решетка удерживала 24,3% доли рынка аутсорсингового полупроводникового производства и тестирования в 2024 году, в то время как вентилятор-out вафля-уровень упаковка прогнозируется к расширению со среднегодовым темпом роста 11,5% до 2030 года.

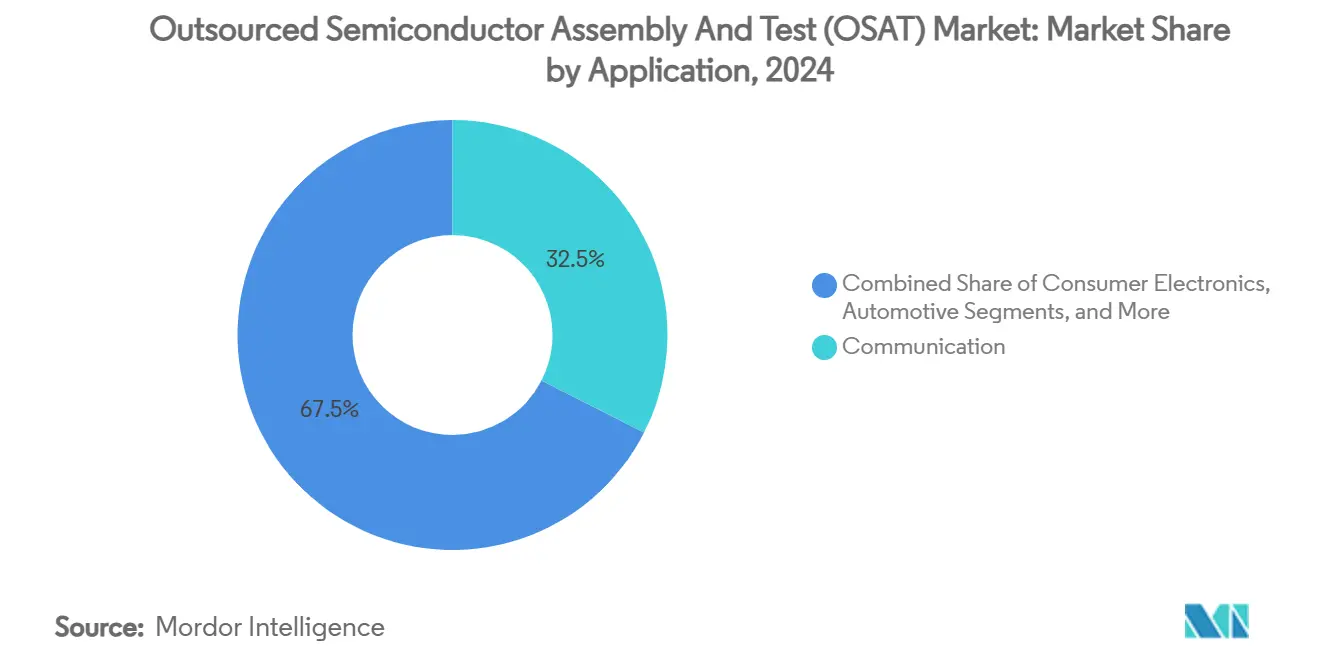

- По применению связь лидировала с долей выручки 32,5% в 2024 году; автомобильная промышленность продвигается со среднегодовым темпом роста 13,4% до 2030 года.

- По техпроцессу устаревшие узлы (≥28 нм) представляли 46,3% размера рынка аутсорсингового полупроводникового производства и тестирования в 2024 году; узлы менее 5 нм растут со среднегодовым темпом роста 15,1% до 2030 года.

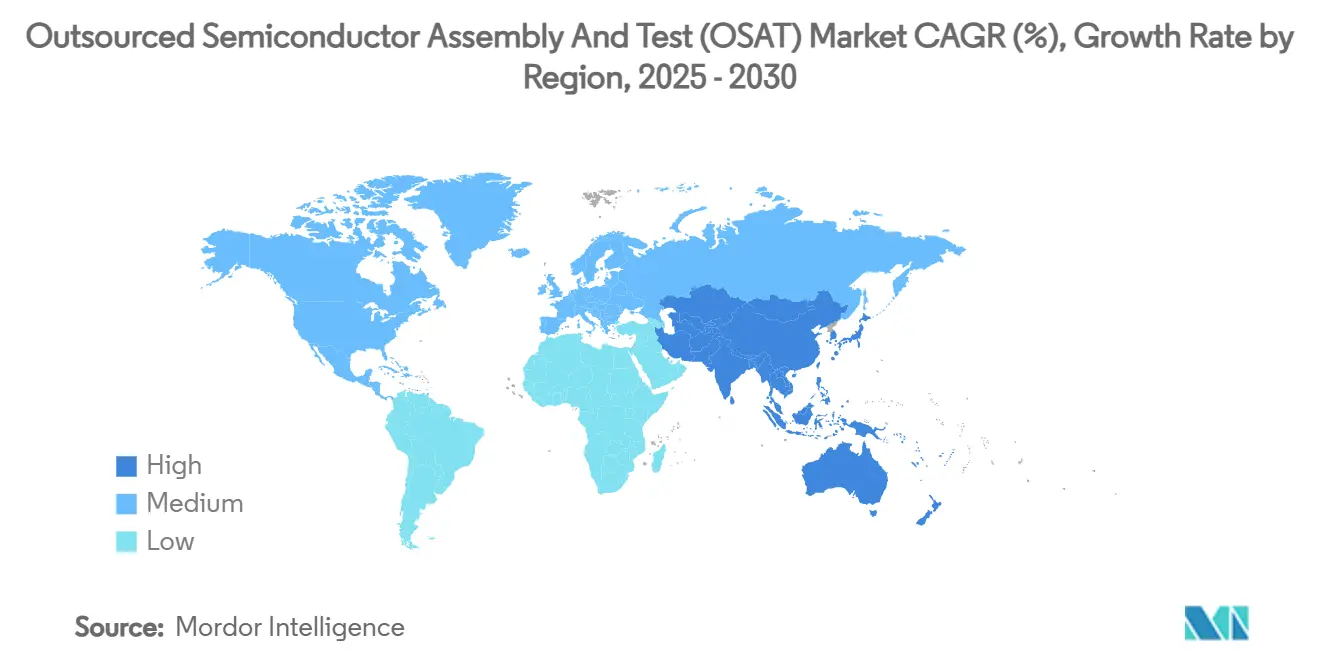

- По географии Азиатско-Тихоокеанский регион командовал 73,5% выручки в 2024 году; его среднегодовой темп роста 9,6% до 2030 года отражает устойчивое лидерство несмотря на диверсификационные движения.

Тенденции и аналитика глобального рынка аутсорсингового полупроводникового производства и тестирования (осат)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее содержание полупроводников на автомобиль | +1.8% | Глобально, с концентрацией в Германии, Японии, США и Китае | Среднесрочно (2-4 года) |

| Спрос на усовершенствованную рф-упаковку, стимулируемый 5 г | +1.2% | Глобально, с ранним внедрением в Южной Корее, Китае, США | Краткосрочно (≤ 2 лет) |

| Архитектуры чиплетов ИИ/HPC, требующие гетерогенной интеграции | +2.1% | Глобально, с концентрацией в Тайване, США и Китае | Среднесрочно (2-4 года) |

| Нехватка мощностей литейных производств, стимулирующая fab-lite аутсорсинг | +1.5% | Глобально, с переливными эффектами в Юго-Восточной Азии | Краткосрочно (≤ 2 лет) |

| Закон США чипсы и Закон ЕС о чипах, стимулирующие местное строительство осат | +0.9% | Northern Америка и ЕС, с эффектами цепочки поставок в Азии | Долгосрочно (≥ 4 лет) |

| Требования к устойчивости продвигают внедрение вентилятор-out вафля-уровень | +0.7% | Глобально, с регуляторным лидерством в ЕС, Калифорнии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее содержание полупроводников на автомобиль

Автомобильные OEM перешли к программно-определяемым платформам, увеличив спецификацию полупроводников на автомобиль и усилив спрос на высоконадежные корпуса. Партнерство Volkswagen группа по тяговому инвертору с onsemi подчеркнуло растущее внедрение устройств карбида кремния, которые нуждаются в термически устойчивых силовых корпусах.[1]onsemi, "Volkswagen группа Selects onsemi кремний карбид Traction Inverter," onsemi.com Автомобильная программа чиплетов Imec, поддерживаемая ASE, BMW и Bosch, проиллюстрировала выравнивание цепочки создания ценности по стандартизированной упаковке чиплетов для соответствия функциональной безопасности. Поставщики осат, которые квалифицируются по AEC-Q100 и ISO 26262, таким образом, захватили новые дизайнерские победы и обеспечили многолетние резервирования мощностей с поставщиками электромобилей.

Спрос на усовершенствованную RF-упаковку, стимулируемый 5G

Коммерческое развертывание базовых станций 5 г перевело радиочастотный фронтенд в миллиметровую область, требуя подложек с низкими потерями, конформного экранирования и компактных форм-факторов SiP. Интеграция е-mode MISHEMT Finwave полупроводник в GlobalFoundries сигнализировала о коммерческом развертывании новых устройств нитрида галлия, которые требуют специализированной рф-упаковки, с массовой квалификацией, нацеленной на 2026 год. Конвейер для испытательных стендов 6G уже включает совмещенную оптику, побуждая фирмы осат расширять возможности сборки смешанных сигналов и усовершенствованные термические решения.

Архитектуры чиплетов ИИ/HPC, требующие гетерогенной интеграции

Поскольку масштабируемость монолитных кристаллов достигла экономических пределов, разделение чиплетов преобладало в ускорителях ИИ и ЦП центров обработки данных. Платформа VIPack компании ASE продемонстрировала активные кремниевые мосты и гибридные маршруты соединения, которые обеспечивают эффективную интеграцию чиплетов при сокращении времени до выхода. Предложения Intel EMIB и Foveros позиционировали литейные услуги в прямой конкуренции, однако многие заказчики без собственных производств продолжили использовать независимые дома осат для верификации объемного производства. Рынок аутсорсингового полупроводникового производства и тестирования расширился, поскольку многокристальные модули требовали специализированных тестов надежности, таких как термически связанный структурный анализ, который в настоящее время предоставляет лишь горстка поставщиков.

Нехватка мощностей литейных производств, стимулирующая fab-lite аутсорсинг

Глобальная загрузка литейных производств оставалась высокой несмотря на рекордные капитальные расходы, заставляя производителей устройств принимать модели fab-lite, в которых бэк-энд операции полностью отдаются на аутсорсинг. полу прогнозировал 400 млрд долл. США расходов на оборудование 300 мм до 2027 года, однако краткосрочный дисбаланс спроса и предложения сохранялся, отправляя дополнительные объемы сборки в кластеры осат Юго-Восточной Азии. Поставщики оборудования прогнозируют рост продаж инструментов сборки на 34,9% на 2025 год, подчеркивая срочную потребность в дополнительных бэк-энд мощностях.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Вертикальная интеграция ведущих литейных производств и IDM | -1.4% | Глобально, с концентрацией в Тайване, Южной Корее, США | Среднесрочно (2-4 года) |

| Капиталоемкость и длительные сроки поставки оборудования | -0.8% | Глобально, с особым влиянием на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Геополитический экспортный контроль передовых инструментов | -0.6% | Глобально, с фокусом на технологические ограничения Китай-США | Среднесрочно (2-4 года) |

| Нехватка квалифицированной рабочей силы в инженерии усовершенствованной упаковки | -0.5% | Глобально, с острым влиянием на развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вертикальная интеграция ведущих литейных производств и IDM

Стратегия вафля производство 2.0 компании TSMC интегрировала потоки упаковки и тестирования, предлагая услуги 'под ключ', которые сократили адресуемый объем для автономных компаний осат. Samsung преследовал аналогичный путь, в то время как Intel расширил свои литейные услуги, включив усовершенствованные интерпозеры. Эти движения сжали долю третьих сторон в высокомаржинальных сегментах и обязали фирмы осат удвоить усилия в нишах, таких как автомобильная безопасность или фотоника.

Капиталоемкость и длительные сроки поставки оборудования

Новая линия усовершенствованной упаковки может потребовать 100-200 млн долл. США и 12-18 месяцев для поставки инструментов, препятствия, которые отпугивают меньших входящих. Снижение выручки ASMPT в 2023 финансовом году проиллюстрировало циклические встречные ветры, которые ограничили способность к реинвестированию во время спадов. Появляющиеся локации в Индии и Вьетнаме столкнулись с еще более крутыми циклами закупок, поскольку японские поставщики материалов отдавали приоритет давним клиентам, замедляя конкурентное наверстывание.

Сегментный анализ

По типу услуг: Моментум тестирования ускоряется при валидации ИИ

Тестирование захватило прогноз среднегодового темпа роста 10,8% на 2025-2030 годы, темп, превосходящий расширение упаковки, но начинающийся с меньшей базы. Дизайны ИИ и высокопроизводительных вычислений потребовали системного покрытия тестированием, которое верифицирует латентность межсоединений чиплетов, динамическое тепловое троттлинг и производительность глубокого обучения под различными напряжениями. Рынок аутсорсингового полупроводникового производства и тестирования ответил интеграцией адаптивных алгоритмов машинного обучения в автоматическое тестовое оборудование, сокращая время тестирования при улучшении изоляции неисправностей.

Упаковка удержала 77,5% выручки 2024 года, но ее состав эволюционировал к линиям вентилятор-out панель-уровень, 2.5D интерпозера и совмещенной оптики. По мере консолидации поставщиков клиентами, группы осат объединили предложения 'под ключ', которые объединяют дизайн приспособлений, финальное тестирование и логистику. Advantest обеспечил свое шестое подряд лидерство в оборудовании для тестирования сборки после добавления аналитики с поддержкой ИИ к своей серии V93000.[2]Advantest Corporation, "Advantest Ranks Global #1 в Assembly тест оборудование Supplier," advantest.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу упаковки: Fan-Out WLP захватывает дизайны усовершенствованных узлов

Технология шариковой решетки поддержала долю 24,3% в 2024 году, обслуживая основные потребительские и промышленные платформы, которые ценят механическую прочность. Однако вентилятор-out вафля-уровень упаковки расширились со среднегодовым темпом роста 11,5%, поскольку мобильные процессоры и ускорители ИИ перешли к слоям перераспределения высокой плотности. Эта тенденция укрепила рынок аутсорсингового полупроводникового производства и тестирования, поскольку только ограниченный пул поставщиков может обрабатывать большие форматы панелей без дрейфа выхода.

Расширение ASE на 200 млн долл. США уровня панелей до стеклянных панелей 310 мм × 310 мм проиллюстрировало капитальное обязательство к экономически эффективным крупноплощадным сборкам. Варианты сквозного кремниевого перехода и сквозного стеклянного перехода пролиферировали в стеках памяти высокой пропускной способности. Подложки FC-BGA выиграли от внедрения усовершенствованных узлов, заполняя пробел между органическими ламинатами и кремниевыми интерпозерами для сетевых ASIC.

По применению: Электрификация автомобилей стимулирует инновации упаковки

Коммуникационные системы доминировали с 32,5% выручки в 2024 году, отражая устойчивое развертывание макро сетей 5 г и спрос на обновление смартфонов. Однако электрифицированные силовые установки и модули ADAS подтолкнули автомобильную промышленность к вершине таблиц роста со среднегодовым темпом роста 13,4%. Размер рынка аутсорсингового полупроводникового производства и тестирования для автомобильных модулей прогнозируется превысить xx млрд долл. США к 2030 году (конкретное значение не раскрыто), поддерживаемый долгосрочными соглашениями о поставках, которые гарантируют мощность для чипов карбида кремния и радарных чипов.

Приобретение onsemi портфолио кремний-карбидных JFET Qorvo за 115 млн долл. США подчеркнуло гонку за обеспечение дифференцированных силовых устройств. Проекты промышленных умных фабрик и периферийного ИИ также повысили спрос на бэк-энд, но их доли остались ниже сегментов мобильности и связи.

По техпроцессу: Усовершенствованные узлы опережают устаревшие, но двойная колея сохраняется

Устаревшие геометрии ≥28 нм все еще составляли 46,3% размера рынка аутсорсингового полупроводникового производства и тестирования в 2024 году, обслуживая аналоговые устройства, управление питанием и автомобильные микроконтроллеры. Они удержали липкую долю благодаря зрелому инструментарию и расширенным жизненным циклам продуктов. Параллельно узлы менее 5 нм выросли со среднегодовым темпом роста 15,1%, стимулируемые ускорителями обучения ИИ, премиум-смартфонами и ЦП центров обработки данных.

Siemens выпустил тестовое программное обеспечение Tessent Hi-Res цепь для обуздания потери выхода на 5 нм и ниже, демонстрируя, что инновации бэк-энд тестирования должны соответствовать масштабированию фронт-энда. осат, таким образом, построили зоны чистых помещений с более тонким контролем загрязнения и усовершенствованными потоками дебондинга литографии для обработки ультратонких кристаллов, которые обычные линии упаковки не могут поддерживать.

Географический анализ

Азиатско-Тихоокеанский регион удержал долю 73,5% выручки рынка аутсорсингового полупроводникового производства и тестирования в 2024 году и показал прогноз среднегодового темпа роста 9,6% до 2030 года. Тайвань, Китай и Южная Корея закрепили кластер благодаря близости к литейным производствам и производителям подложек, однако эскалирующие торговые трения побудили диверсификацию в Малайзию, Вьетнам и Филиппины. Индия ускорила программы стимулирования, одобрив завод Kaynes технология за 413 млн долл. США в Гуджарате и комплекс упаковки-тестирования Tata электроника за 3 млрд долл. США в Ассаме.[3]Evertiq, "Indian Government Approves Kaynes' USD 413 Million чип Plant," evertiq.com

Северная Америка восстановила стратегический вес после финансирования Закона чипсы. Amkor начал строительство завода усовершенствованной упаковки в Аризоне, предназначенного для поставки внутренним автомобильным клиентам и клиентам ИИ. Texas инструменты выделил 60 млрд долл. США на несколько вафельных фабрик и соответствующие бэк-энд мощности, в то время как приобретение SkyWater фабрики Infineon в Остине за 93 млн долл. США добавило суверенную избыточность.

Европа перешла от нишевых НИОКР к масштабированному производству. кремний Box получил одобрение ЕС на завод уровня панелей за 1,3 млрд евро (1,47 млрд долл. США) в Италии, нацеленный на >100 млн единиц SiP в год. Thales, Radiall и Foxconn исследовали французский альянс осат для обслуживания пользователей обороны и авиации. Onsemi обязался вложить 2 млрд долл. США в линию карбида кремния в Чехии, обеспечивая местные поставки для проектов электромобильности. Ближний Восток и Африка остались формирующимся фронтиром, с Израилем и ОАЭ, оценивающими политические рамки для привлечения бэк-энд инвесторов.

Конкурентная среда

Три ведущих поставщика-ASE технология, Amkor технология и JCET-удерживали примерно 45-50% выручки в 2024 году, указывая на умеренную концентрацию. ASE сообщил о выручке 595,410 млрд новых тайваньских долларов (18,6 млрд долл. США), поддерживаемой заказами ИИ и связи несмотря на маржинальное давление.[4]StockTitan, "ASE технология Reports смешанный Q4 Results," stocktitan.net Amkor преследовал региональную диверсификацию через свою площадку в Аризоне и совместный проект с GlobalFoundries в Португалии, нацеленный на европейских автопроизводителей. JCET обеспечил рекордную выручку после углубления автомобильных сделок и расширения мощностей SiP в Цзянсу.

Конкуренция усиливается по мере того, как литейные производства интегрируют бэк-энд предложения. 3DFabric TSMC позиционировала фирму как поставщика усовершенствованной упаковки 'одного окна', бросая вызов ценовой власти осат. Группы осат противостоят инвестированием в гетерогенную интеграцию, фотонику и автомобильные безопасностные упаковки. Правительственные субсидии также снизили барьеры входа для новичков в Индии и Вьетнаме, которые используют стратегические партнерства для ускоренного трансфера технологий.

Стратегические движения включали сотрудничество ASE с TSMC по процессам уровня панелей, грант Amkor в рамках Закона чипсы, который закрепил внутренние мощности США, и покупку SkyWater фабрики Infineon в Остине для расширения путей от прототипа к производству. Игроки переходят от ценовой конкуренции к дифференцированным ценностным предложениям, таким как сборка совмещенной оптики, оптимизация тестирования на основе машинного обучения и потоки материалов циркулярной экономики.

Лидеры индустрии аутсорсингового полупроводникового производства и тестирования (осат)

-

ASE технология Holding Co. Ltd

-

Amkor технология Inc.

-

Powertech технология Inc.

-

ChipMOS технологии Inc.

-

King Yuan электроника Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июль 2025: TSMC и ASE усилили гонку упаковки уровня панелей; ASE инвестировал 200 млн долл. США в панели 310 мм×310 мм для чипов ИИ.

- Июль 2025: SkyWater приобрел завод Infineon в Остине за 93 млн долл. США для укрепления суверенитета США.

- Июнь 2025: Texas инструменты объявил 60 млрд долл. США на семь фабрик США, крупнейшее внутреннее обязательство в истории.

- Май 2025: Thales, Radiall и Foxconn начали переговоры о французской площадке осат, превышающей 250 млн евро.

Область применения глобального отчета по рынку аутсорсингового полупроводникового производства и тестирования (осат)

Компании осат предлагают сторонние услуги упаковки и тестирования интегральных схем (ИС). Эти компании обеспечивают упаковку для кремниевых устройств, изготовленных литейными производствами, и тестируют устройства перед отправкой. Они фокусируются на предложении инновационных решений упаковки и тестирования для полупроводниковых компаний в хорошо зарекомендовавших себя рынках, таких как связь, потребители и вычисления, а также формирующихся рынках, таких как автомобильная электроника, Интернет вещей (йот) и носимые устройства.

Рынок услуг аутсорсингового полупроводникового производства и тестирования (осат) сегментирован по типу услуг (упаковка и тестирование), типу упаковки (упаковка шариковой решетки, упаковка в масштабе кристалла, упаковка с уложенными кристаллами, многокристальная упаковка и упаковка квадратной плоской и двухрядной встраиваемой [включен только качественный анализ]), применению (связь, потребительская электроника, автомобильная промышленность, вычислительная техника и сети, промышленность и другие применения) и географии (США, Китай, Тайвань, Южная Корея, Малайзия, Сингапур, Япония и остальной мир). Отчет включает прогнозы рынка и размер в стоимости в долларах США для всех вышеуказанных сегментов.

| Упаковка |

| Тестирование |

| Шариковая решетка (BGA) |

| Корпус в масштабе кристалла (CSP) |

| Квадратная плоская / Двухрядная встраиваемая (QFP/DIP) |

| Многокристальный модуль (MCM) |

| Упаковка на уровне пластины (WLP) |

| Fan-Out упаковка (FO-WLP / FO-BGA) |

| Система-в-упаковке (SiP) |

| Сквозной кремниевый переход (2.5D/3D TSV) |

| Flip-Chip (FC-BGA / FC-CSP) |

| Связь |

| Потребительская электроника |

| Автомобильная промышленность |

| Вычислительная техника и сети |

| Промышленность |

| Другие применения |

| ≥28 нм |

| 16/14 нм |

| 10/7 нм |

| 5 нм и менее |

| Устаревшие (90-65 нм) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Сингапур | ||

| Малайзия | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | ||

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу услуг | Упаковка | ||

| Тестирование | |||

| По типу упаковки | Шариковая решетка (BGA) | ||

| Корпус в масштабе кристалла (CSP) | |||

| Квадратная плоская / Двухрядная встраиваемая (QFP/DIP) | |||

| Многокристальный модуль (MCM) | |||

| Упаковка на уровне пластины (WLP) | |||

| Fan-Out упаковка (FO-WLP / FO-BGA) | |||

| Система-в-упаковке (SiP) | |||

| Сквозной кремниевый переход (2.5D/3D TSV) | |||

| Flip-Chip (FC-BGA / FC-CSP) | |||

| По применению | Связь | ||

| Потребительская электроника | |||

| Автомобильная промышленность | |||

| Вычислительная техника и сети | |||

| Промышленность | |||

| Другие применения | |||

| По техпроцессу | ≥28 нм | ||

| 16/14 нм | |||

| 10/7 нм | |||

| 5 нм и менее | |||

| Устаревшие (90-65 нм) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Сингапур | |||

| Малайзия | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Объединенные Арабские Эмираты | |||

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каково текущее значение рынка аутсорсингового полупроводникового производства и тестирования?

Рынок аутсорсингового полупроводникового производства и тестирования составил 47,09 млрд долл. США в 2025 году и прогнозируется достичь 71,44 млрд долл. США к 2030 году.

Какой регион лидирует на рынке аутсорсингового полупроводникового производства и тестирования?

Азиатско-Тихоокеанский регион лидировал с долей выручки 73,5% в 2024 году, поддерживаемый зрелыми цепочками поставок и близостью к литейным производствам.

Почему вентилятор-out вафля-уровень упаковка растет так быстро?

вентилятор-out вафля-уровень упаковка предлагает компактные форм-факторы и высокоплотные соединения, требуемые ускорителями ИИ и мобильными процессорами, стимулируя среднегодовой темп роста 11,5% до 2030 года.

Как автомобильные тенденции влияют на услуги осат?

Растущее содержание полупроводников на автомобиль и переход к электрическим силовым установкам подтолкнули спрос на автомобильно-ориентированную упаковку и тестирование со среднегодовым темпом роста 13,4%, создавая долгосрочные контракты для квалифицированных по безопасности поставщиков осат.

Какие риски могут замедлить расширение рынка?

Вертикальная интеграция крупных литейных производств и высокие требования к капитальным расходам могут сократить рост третьих сторон, потенциально урезав 1,4% от прогнозируемого среднегодового темпа роста в среднесрочной перспективе.

Последнее обновление страницы: