Размер и доля рынка RF тестового оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

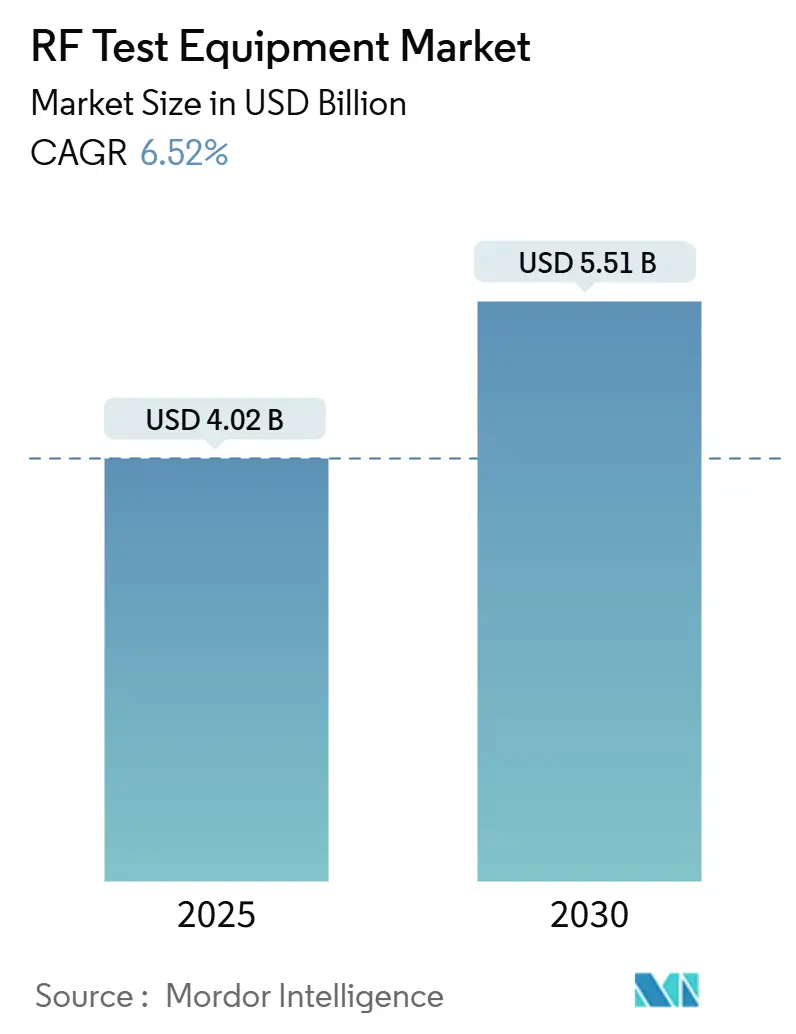

| Размер Рынка (2025) | 4.02 Миллиардов долларов США |

| Размер Рынка (2030) | 5.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.52% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка RF тестового оборудования от Mordor Intelligence

Размер рынка RF тестового оборудования был оценен в 4,02 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,51 млрд долларов США к 2030 году, при среднегодовом темпе роста 6,52% за период 2025-2030 гг.[1]Rohde and Schwarz, "5G NR Testing Overview," rohde-schwarz.com Внедрение 5G миллиметровых линий связи, переход к программно-определяемым лабораториям и расширение радиолокационных и спутниковых программ поддерживали устойчивый спрос в течение 2024 года. Интеграция GaN-на-Si силовых устройств повысила потолок производительности усилителей, в то время как модульные платформы сократили время настройки и эксплуатационные расходы. Поставщики из Азиатско-Тихоокеанского региона продолжили масштабировать производство для внутренних сетей и экспортных контрактов, в то время как североамериканские лаборатории отдали приоритет облачной автоматизации для противодействия растущей нехватке инженерных кадров. Усиливающаяся консолидация - подчеркнутая двумя отдельными предложениями по Spirent Communications - сигнализировала о повороте отрасли к комплексным аппаратно-программным экосистемам, которые могут развиваться вместе с релизами 3GPP.

Ключевые выводы отчета

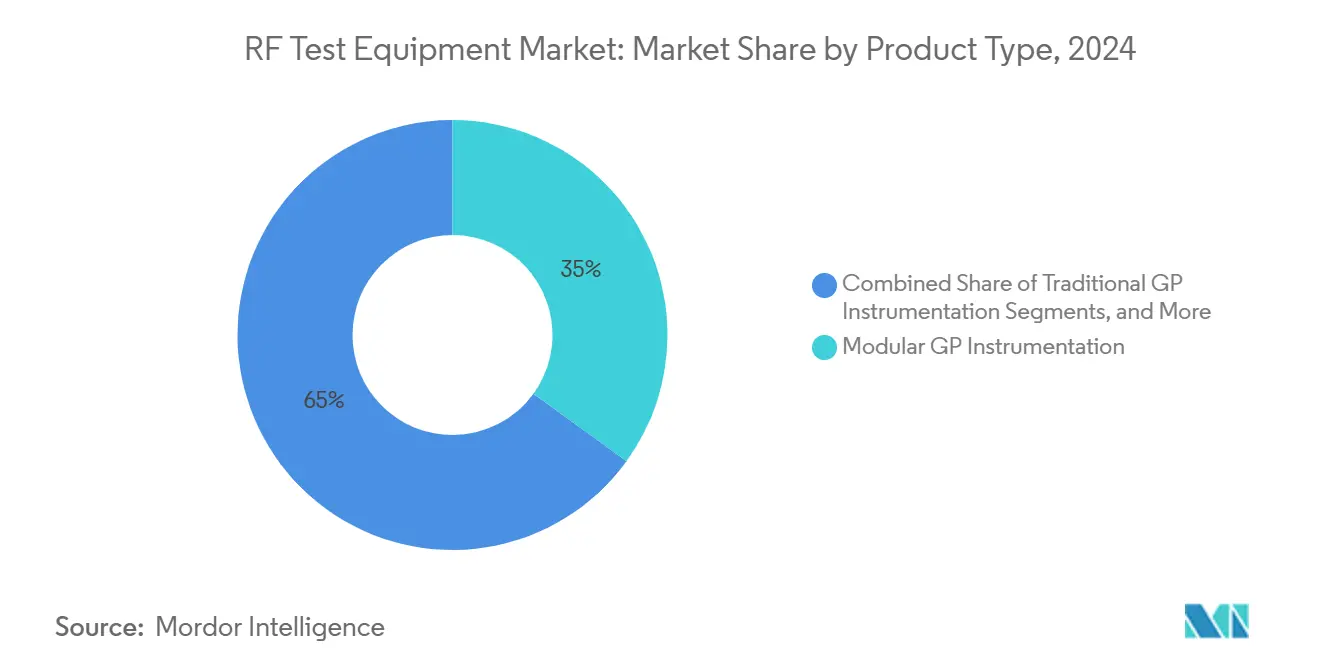

- По типу продукта модульные приборы общего назначения лидировали с 35% долей доходов в 2024 году; прогнозируется их расширение со среднегодовым темпом роста 8,5% до 2030 года.

- По форм-фактору настольные решения удерживали 45% продаж 2024 года, в то время как модульная категория находится на пути к среднегодовому темпу роста 9,2% в период 2025-2030 гг.

- По частотному диапазону приборы 1-6 ГГц составили 52% спроса 2024 года; системы >6 ГГц готовы расти быстрее всего со среднегодовым темпом роста 10,8%.

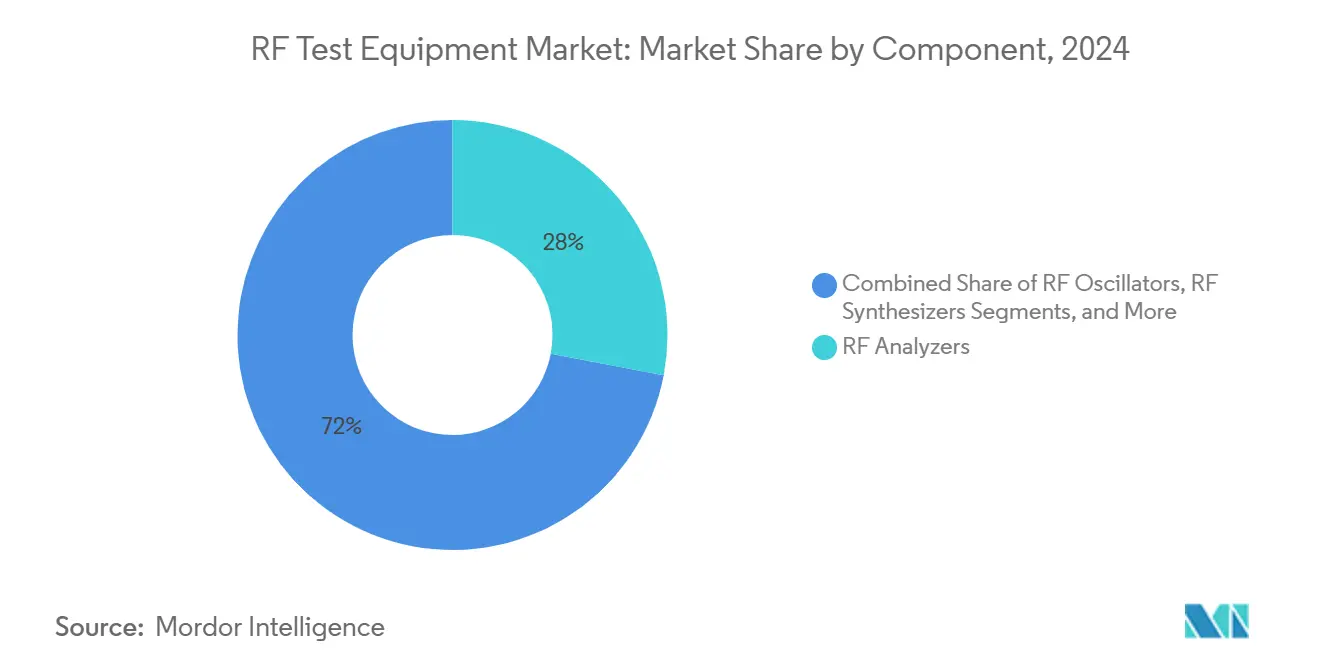

- По компонентам RF анализаторы занимали 28% долю в 2024 году, в то время как RF усилители представляют самый быстрый рост со среднегодовым темпом роста 7,9%.

- По конечным пользователям телекоммуникации захватили 37% оборота 2024 года; тестирование автомобильной промышленности прогнозируется для ускорения со среднегодовым темпом роста 9,5% к 2030 году.

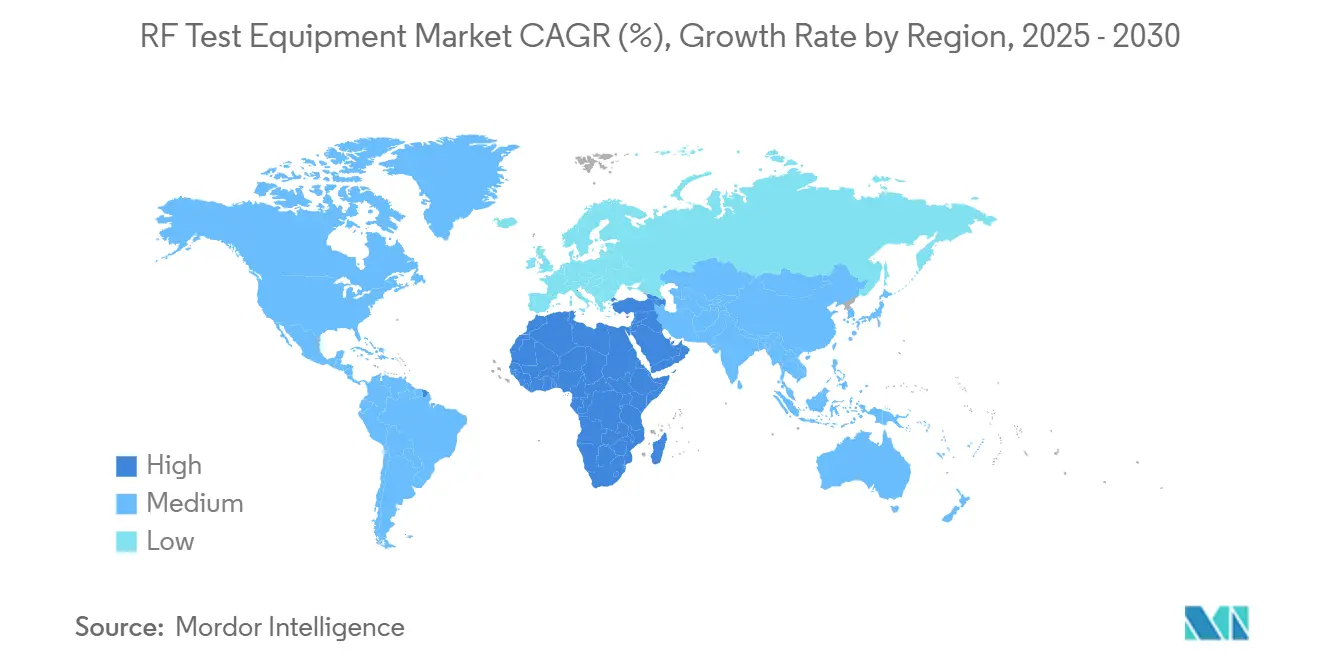

- По географии Азиатско-Тихоокеанский регион доминировал с 39% доходов 2024 года; сегмент Ближнего Востока и Африки готов к среднегодовому темпу роста 8,7% до 2030 года.

Тенденции и аналитические данные глобального рынка RF тестового оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск развертываний 5G мм-диапазона, требующих валидации >24 ГГц | +2.1% | Северная Америка, Восточная Азия, Европа | Средний срок (2-4 года) |

| Распространение базовых станций Massive-MIMO в Восточной Азии | +1.4% | Китай, Япония, Южная Корея | Короткий срок (≤ 2 лет) |

| Спрос на тестирование автомобильных РАДАР/ADAS в Германии и Японии | +1.2% | Германия, Япония, Северная Америка | Средний срок (2-4 года) |

| Построение спутниковых группировок НОО, стимулирующее Ka-диапазон тестов | +0.9% | Глобально, с акцентом на Северную Америку, Европу | Длительный срок (≥ 4 лет) |

| Миниатюризированные чипсеты IoT, стимулирующие портативные RF анализаторы | +0.7% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Переход к программно-определяемым, облачным лабораториям в США | +0.5% | Северная Америка, Европа | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск развертываний 5G мм-диапазона, требующих валидации >24 ГГц

Коммерческие развертывания 5G на частотах 24-39 ГГц потребовали воздушных камер, верификации фазированной решетки лучей и широкополосной эмуляции каналов. Keysight сообщила, что интегрированные платформы, объединяющие генерацию, анализ и затухание, сократили циклы тестирования до 40% и урезали накладные расходы на калибровку в центрах исследований и разработок. Сетевые операторы в США, Южной Корее и Германии разместили массовые заказы на 32- и 64-канальные анализаторы для валидации алгоритмов формирования луча перед развертыванием в плотных городских условиях. По мере роста плотности мм-диапазонных малых сот сервисные лаборатории перешли от однобоксового сканирования спектра к автоматизированным, связанным с облаком рабочим процессам, которые могут последовательно выполнять сотни параметрических проверок в течение ночи. Эта тенденция подтолкнула рынок RF тестового оборудования к модульным, богатым FPGA приемопередатчикам, способным обеспечить мгновенную полосу пропускания 2 ГГц на канал.

Распространение базовых станций Massive-MIMO в Восточной Азии

Гонка Китая и Японии по покрытию мегаполисов радиостанциями 64T64R создала немедленные потребности в приборах, которые тестируют десятки RF цепей одновременно. Брифинг RF Globalnet 2024 года упомянул 9,4 миллиона новых или модернизированных сайтов по всему миру, многие из которых использовали массивные MIMO антенные решетки.[2]RF Globalnet, "Best Practices to Accelerate 5G Base Station Deployment," rfglobalnet.com Многопортовые векторные анализаторы сигналов с синхронизированным отслеживанием фазового шума обеспечили воздушную характеристику за один проход, сократив вдвое время обслуживания на вышках. Восточноазиатские OEM дополнительно стимулировали спрос на наборы лезвий PXIe, которые инженеры могут перепрофилировать через программное обеспечение по мере развития релизов 3GPP. Поворот к гибкой емкости подкрепил устойчивый рост рынка RF тестового оборудования среди производственных линий и поставщиков полевых услуг.

Спрос на тестирование автомобильных РАДАР/ADAS в Германии и Японии

Автопроизводители ускорили внедрение радаров 76-81 ГГц для адаптивного круиз-контроля, предотвращения столкновений и обнаружения слепых зон. В 2024 году Rohde and Schwarz представила симулятор RandS RadEsT, который позволяет ремонтным мастерским выполнять периодические проверки здоровья радара без дорожных тестов. Японские исследователи валидировали модели фиктивного эха с коэффициентами корреляции выше 0,9 против человеческих целей, укрепляя консистенность лаборатория-трасса. Такие достижения требовали векторных сигнальных приемопередатчиков, предлагающих полосу пропускания 2 ГГц и сверхнизкий фазовый шум, характеристики, которые теперь определяют премиальные предложения на рынке RF тестового оборудования. Поставщики уровня 1 также развернули захват спектра в реальном времени для устранения неполадок многосенсорных помех, стимулируя поставки анализаторов в автомобильные центры.

Построение спутниковых группировок НОО, стимулирующее Ka-диапазон тестов

Глобальные широкополосные предприятия запустили тысячи спутников НОО, оказав давление на наземные станции и интеграторы терминалов для валидации быстрых переключений и эффектов Доплера на частотах 20-30 ГГц. Испытания фазированной антенной решетки ThinKom зафиксировали нисходящие линии связи 350 Мбит/с с задержкой менее 50 мс, потребовав динамических сценариев затухания, которые старые тестовые наборы не могли воспроизвести. Поставщики ответили эмуляторами каналов, которые воспроизводят орбитальные траектории и переключают пути менее чем за 100 мс. Результирующий капитальный цикл расширил рынок RF тестового оборудования для Ka-диапазонных синтезаторов, усилителей и воздушных полигонов как в Северной Америке, так и в Европе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстро развивающиеся стандарты ETSI и 3GPP, создающие устаревание | -1.3% | Глобально, с акцентом на Европу, Северную Америку | Средний срок (2-4 года) |

| Проблемы рассеивания тепла форм-фактора >40 ГГц | -0.8% | Глобально | Длительный срок (≥ 4 лет) |

| Нехватка квалифицированных кадров RF тест-инженеров в странах Северной Европы | -0.6% | Страны Северной Европы, Европа | Короткий срок (≤ 2 лет) |

| Высокие капитальные затраты против предпочтения аренды в Латинской Америке | -0.4% | Латинская Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстро развивающиеся стандарты ETSI и 3GPP, создающие устаревание

Релиз 18 3GPP вошел в заморозку в июне 2024 года, с Релизом 19, запланированным на конец 2025 года. Каждый цикл вводил новые функции воздушного интерфейса, которые устаревшие тестовые наборы не могли легко эмулировать, заставляя преждевременную замену или дорогостоящие обновления FPGA. Лаборатории, сталкивающиеся с многостандартными рабочими нагрузками сертификации, должны были поддерживать параллельные стенды для NR, LTE и Wi-Fi, раздувая операционные бюджеты. В то время как модульные конструкции смягчили некоторый риск, лицензионные сборы за прошивку и переобучение все еще сдерживали импульс расходов на рынке RF тестового оборудования.

Проблемы рассеивания тепла форм-фактора >40 ГГц

По мере того как портативные анализаторы поднялись выше 40 ГГц, силовые каскады на основе галлия генерировали локализованные горячие точки, которые ухудшали фазовый шум и сокращали срок службы компонентов. Участники дискуссии Microwave Journal выделили подложки GaN-на-алмазе и микроканальные охладители как новые решения, но интеграция повысила стоимость спецификации материалов и удлинила циклы валидации. Поэтому полевые техники в телекоммуникациях и аэрокосмической отрасли балансировали потребность в портативности против потенциального теплового дрифта, замедляя внедрение портативных устройств и умеряя расширение сегментов более высоких частот на рынке RF тестового оборудования.

Сегментный анализ

По типу продукта: модульные платформы изменяют парадигмы тестирования

Модульные приборы общего назначения захватили 35% доходов 2024 года, поскольку организации искали конфигурируемые системы, которые развиваются вместе с релизами 3GPP, составляя наибольший срез размера рынка RF тестового оборудования на этом уровне. Их прогноз среднегодового темпа роста 8,5% опередил традиционные стоечные анализаторы, которые уступили место лезвиям PXIe и AXIe, размещающим скриптованные FPGA. Векторный сигнальный приемопередатчик PXIe-5842 от National Instruments обеспечил непрерывное покрытие до 54 ГГц с полосой пропускания 2 ГГц, позволяя унифицированную генерацию и анализ в одном слоте.[3]National Instruments, "Instrument Innovations for mmWave Test," ni.com Арендные модели общего назначения также росли там, где капитальные бюджеты были ограничены, особенно в Латинской Америке, предлагая подписочный доступ к передовым возможностям без амортизации активов. Semiconductor ATE оставалось существенным для высокообъемных производителей RF устройств, хотя его доля слегка сузилась, поскольку дискретное количество каналов выросло на модульных стендах.

Обычные приборы общего назначения оставались жизненно важными для прецизионной метрологии и правительственных лабораторий, требующих абсолютной точности. Но поскольку программные обновления открыли новые форматы модуляции, предприятия тяготели к архитектурам на основе карт, которые избегали полных обновлений. Дорожные карты поставщиков намекали на контейнеризированные микросервисы, которые позволили бы инженерам загружать тестовые личности по требованию, дополнительно укрепляя сдвиг. Этот импульс предполагает, что модульность останется центральной для поддержания конкурентоспособности на более широком рынке RF тестового оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форм-фактору: портативность завоевывает позиции в полевом тестировании

Настольные устройства сохранили 45% долю в 2024 году, подкрепленные непревзойденным динамическим диапазоном и низким фазовым шумом - качествами, незаменимыми для исследований и разработок и калибровки. Тем не менее, модульные шасси зафиксировали самый быстрый среднегодовой темп роста 9,2%, поскольку сервисные команды приняли масштабируемое количество каналов и меньшие габариты, внося измеримый вклад в общий рост рынка RF тестового оборудования. Релиз компактных генераторов сигналов и синтезаторов 54 ГГц от Keysight в 2025 году проиллюстрировал стремление уменьшить обычные блоки, сохраняя производительность.

Портативные анализаторы продвинулись через интеграцию высокоэффективных GaN PA каскадов и улучшенных тепловых путей для поддержки установки и обслуживания на крышах, нефтяных платформах и оборонных полигонах. Хотя тепловые проблемы выше 40 ГГц умерили внедрение, полевые бригады ценили работающий от батареи захват спектра и облачную синхронизацию журналов, которые ускорили устранение неполадок. По мере уплотнения сетей и распространения спутниковых шлюзов рынок RF тестового оборудования все больше балансировал точность с мобильностью, стимулируя конвергентные стратегии продуктов среди ведущих поставщиков.

По частотному диапазону: более высокие полосы стимулируют инновации

Диапазон 1-6 ГГц удерживал 52% спроса в 2024 году, отражая установленную базу LTE, Wi-Fi 6 и средне-полосных 5G радиостанций. Но сегмент >6 ГГц показал среднегодовой темп роста 10,8%, продвигая заметную долю дополнительного размера рынка RF тестового оборудования. Anritsu расширила свой векторный генератор сигналов MG3710E до 44 ГГц через up-конвертеры TMY Technology для обслуживания 24-44 ГГц диапазонов 5G и спутников. Спрос на частоты ниже 1 ГГц оставался устойчивым для IoT и проектов умных счетчиков, но предлагал ограниченные перспективы роста.

Будущие испытания 6G уже работают в D-диапазоне 110 ГГц, побуждая прототипы анализаторов с джиттером менее 100 фемтосекунд и мгновенной полосой пропускания 4 ГГц. Такие характеристики предвещают более тяжелые расходы на исследования и разработки, поскольку академические круги и промышленность совершенствуют терагерцовые линии связи. Следовательно, ожидается, что инвестиции на >6 ГГц изменят технические базовые линии и поддержат премиальное ценообразование на рынке RF тестового оборудования.

По компонентам: анализаторы лидируют, усилители ускоряются

Спектральные и векторные анализаторы сигналов удерживали 28% долю доходов в 2024 году, представляя самую большую долю компонентов внутри рынка RF тестового оборудования. Инженеры полагались на их широкий динамический диапазон и передовые инструментарии демодуляции для квалификации сложных форм сигналов. RF усилители, однако, зафиксировали среднегодовой темп роста 7,9% благодаря прорывам GaN-на-Si и GaN-на-SiC, которые обеспечили более высокую выходную мощность и эффективность. Генераторы, синтезаторы и детекторы оставались критическими строительными блоками, с PLL 8V97053L от Renesas, предлагающим покрытие 34 МГц - 4,4 ГГц и двойные выходы для многонесущих радиокарт.

Вертикальная интеграция набирала обороты, поскольку поставщики объединяли усилители, анализаторы и эмуляторы каналов в унифицированные стойки, сжимая стоечное пространство и упрощая сценарии автоматизации. Эта тенденция объединения вероятно сохранит доминирование анализаторов, повысив стратегическое значение силовых каскадов в отрасли RF тестового оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: телекоммуникации лидируют, автомобильная промышленность ускоряется

Телекоммуникационные операторы и OEM составили 37% оборота 2024 года, сохраняя верхнюю позицию в доле рынка RF тестового оборудования, поскольку они валидировали агрегацию несущих 5G, massive-MIMO и нарезку сетей. Автомобильная промышленность зафиксировала самый быстрый среднегодовой темп роста 9,5%, с регулирующими органами, требующими соответствия радара и V2X. Сотрудничество Anritsu-AUTOCRYPT на CES 2025 exemplified новые рабочие процессы тестирования кибербезопасности, объединяющие RF и анализ проникновения в имитированных сетях 5G.

Спрос аэрокосмической и оборонной промышленности оставался стойким, стимулируемый программами против-БПЛА и электронной войны в США. Сегменты потребительской электроники приняли воздушные тестовые камеры для сертификации смартфонов Wi-Fi 7, в то время как OEM здравоохранения, такие как Wellell, использовали тестовые платформы LTE для гарантии надежной связи для устройств респираторной терапии. Диверсификация по этим вертикалям смягчает рынок RF тестового оборудования против циклических паттернов телекоммуникационных расходов.

Географический анализ

Азиатско-Тихоокеанский регион командовал 39% глобальных доходов в 2024 году, подчеркивая свое превосходство в рынке RF тестового оборудования. Повестка самообеспеченности Китая подпитывала внутренние инструментальные цепи, в то время как Япония и Южная Корея были пионерами радиолокационных и полупроводниковых тестовых методологий. Qualcomm, China Mobile и Xiaomi продемонстрировали 8,5 Гбит/с 5G Advanced мм-диапазон testbed, используя Snapdragon X75, освещая региональное лидерство в валидации расширенной реальности. Тяжелые инвестиции в 300 мм фабрики расширили сквозной спрос на высокочастотные производственные тестеры через Тайвань и материковые фаундри.

Северная Америка заняла второе место по стоимости. Американские лаборатории быстро приняли облачные стенды для смягчения сужающегося пула RF специалистов, и оборонные ассигнования в размере 1,3 млрд долларов США на проекты против-БПЛА стимулировали спрос на широкополосные анализаторы, способные к идентификации угроз в реальном времени.[4]DroneShield, "Investor Presentation," afr.com Построения спутниковых шлюзов Канады дополнительно подняли заказы Ka-диапазонных тестов. Европа следовала близко, закрепленная экспертизой автомобильного радара Германии и острой нехваткой талантов в северных странах, что поощряло аутсорсинг сложных задач соответствия в сторонние лаборатории.

Сегмент Ближнего Востока и Африки, хотя и меньший, показал самый быстрый среднегодовой темп роста 8,7%. План Саудовской Аравии развить космическую экономику стоимостью 35 млрд долларов США к 2030 году создал спрос на валидацию Ka-диапазонных полезных нагрузок и наземных сегментов. Миссии ОАЭ на Марс и пояса астероидов ускорили закупку эмуляторов каналов. Южная Америка проявила отчетливые предпочтения к аренде, поскольку бразильские операторы выбрали краткосрочную аренду во время проектов рефарминга 700 МГц, формируя адаптивные модели выхода на рынок для поставщиков внутри рынка RF тестового оборудования.

Конкурентная среда

Рынок RF тестового оборудования оставался умеренно концентрированным вокруг Keysight Technologies, Rohde and Schwarz и Anritsu, каждая из которых использовала глубокие портфолио и глобальные опорные точки поддержки. Ход Keysight на 1,46 млрд долларов США на Spirent и предложение VIAVI на 1,28 млрд долларов США подчеркнули стратегическую ценность интегрированной валидации протокола и физического уровня. Импульс слияний и поглощений выделил программное обеспечение как дифференциатор, обеспечивая автоматизированные наборы регрессионных тестов и аналитику больших данных по результатам измерений.

Средне-уровневые претенденты, такие как Chroma ATE, усилили конкуренцию в semiconductor ATE, с его платформой HDRF2, покрывающей Wi-Fi 6, Bluetooth 5.0 и GPS в одном обработчике. Сверхвысокоскоростной DRAM тестер T5801 от Advantest и карта Wave Scale RF20ex расширили его охват в высокополосную память и RF IC одновременно. Стартапы исследовали терагерцовую на-вафельную метрологию для ранних исследований 6G, но масштабные барьеры сохранили общую концентрацию повышенной.

Аппаратные цепи поставок начали локализацию: TTM Technologies выделила 100-130 млн долларов США для передового участка PCB в Сиракузах для обеспечения внутренней мощности для ультравысокоплотных межсоединительных объединительных плат, используемых в оборонных и телекоммуникационных RF системах. Тем временем приобретение CAES на 1,9 млрд долларов США Honeywell расширило его доступ к высоконадежным RF модулям для авионики и космоса, создавая перекрестные продажи для тестовых решений. Конкурентное преимущество все больше привязано к широте экосистемы - покрывающей аппаратное обеспечение, скриптинг, облачную оркестровку и постобработку аналитики - а не к дискретным спецификациям приборов в одиночку.

Лидеры отрасли RF тестового оборудования

-

Keysight Technologies, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Anritsu Corporation

-

Viavi Solutions Inc.

-

National Instruments Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: DroneShield сообщила о 102% годовом росте доходов Q1 до 33,5 млн австралийских долларов (22,1 млн долларов США), поддержанном продуктами против дронов RF с поддержкой ИИ.

- Март 2025: Anritsu расширила свой генератор MG3710E до 44 ГГц через конвертеры TMY, нацеливаясь на 5G и спутниковые тестовые полосы.

- Март 2025: Advantest дебютировала с платформами T5801 DRAM и V93000 EXA Scale RF20ex на SEMICON China 2025.

- Февраль 2025: Keysight присоединилась к проектам UNITY-6G и 6G-VERSUS EU для испытания нативных архитектур 6G с ИИ.

Охват глобального отчета по рынку RF тестового оборудования

Радиочастотное (RF) тестовое оборудование используется для вычисления сигналов в более высоком частотном диапазоне, чем тот, который поддерживается любым другим общим тестовым оборудованием. Наряду со стандартной функциональностью измерения, они также имеют специализированные функции для определения характеристик RF сигнала (радиоволны, передаваемые в частотном диапазоне от 3 герц до 300 мегагерц).

| Модульные приборы общего назначения |

| Традиционные приборы общего назначения |

| Semiconductor ATE |

| Арендные приборы общего назначения |

| Другие типы |

| Настольные |

| Портативные |

| Модульные |

| < 1 ГГц |

| 1 - 6 ГГц |

| > 6 ГГц |

| RF анализаторы |

| RF генераторы |

| RF синтезаторы |

| RF усилители |

| RF детекторы |

| Другие компоненты |

| Телекоммуникации |

| Аэрокосмическая и оборонная промышленность |

| Потребительская электроника |

| Автомобильная промышленность |

| Производство полупроводников |

| Здравоохранение |

| Промышленность и IoT |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Швеция | ||

| Норвегия | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| По типу | Модульные приборы общего назначения | ||

| Традиционные приборы общего назначения | |||

| Semiconductor ATE | |||

| Арендные приборы общего назначения | |||

| Другие типы | |||

| По форм-фактору | Настольные | ||

| Портативные | |||

| Модульные | |||

| По частотному диапазону | < 1 ГГц | ||

| 1 - 6 ГГц | |||

| > 6 ГГц | |||

| По компонентам | RF анализаторы | ||

| RF генераторы | |||

| RF синтезаторы | |||

| RF усилители | |||

| RF детекторы | |||

| Другие компоненты | |||

| По отраслям конечных пользователей | Телекоммуникации | ||

| Аэрокосмическая и оборонная промышленность | |||

| Потребительская электроника | |||

| Автомобильная промышленность | |||

| Производство полупроводников | |||

| Здравоохранение | |||

| Промышленность и IoT | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Швеция | |||

| Норвегия | |||

| Остальная часть Европы | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка RF тестового оборудования?

Рынок RF тестового оборудования был оценен в 4,02 млрд долларов США в 2025 году и прогнозируется достичь 5,51 млрд долларов США к 2030 году.

Какой сегмент рынка RF тестового оборудования расширяется быстрее всего?

Приборы, работающие выше 6 ГГц - в основном для мм-диапазона 5G и продвинутого радара - растут со среднегодовым темпом роста 10,8%, самым высоким среди частотных сегментов.

Почему модульные приборы общего назначения набирают популярность?

Модульные приборы общего назначения предлагают определяемую прошивкой гибкость, которая позволяет пользователям обновляться для новых релизов 3GPP без замены целых стоек, стимулируя среднегодовой темп роста 8,5% для сегмента.

Какой регион лидирует в глобальном спросе на RF тестовое оборудование?

Азиатско-Тихоокеанский регион удерживал 39% доходов 2024 года благодаря своей обширной производственной базе электроники и агрессивным расписаниям развертывания 5G.

Как консолидация влияет на конкурентную среду?

Крупные игроки, такие как Keysight, VIAVI и Honeywell, выполнили сделки на многие миллиарды долларов для объединения аппаратного обеспечения с протокольными и кибербезопасностными тестовыми возможностями, стремясь к сквозным платформам, которые снижают интеграционные усилия клиентов.

Каковы ключевые ограничения роста рынка?

Быстрые изменения в стандартах ETSI и 3GPP рискуют ранним устареванием оборудования, в то время как тепловое управление выше 40 ГГц повышает сложность конструкции и стоимость.

Последнее обновление страницы: