Размер и доля рынка автоматизированного испытательного оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.83 Миллиардов долларов США |

| Размер Рынка (2030) | 13.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.90% CAGR |

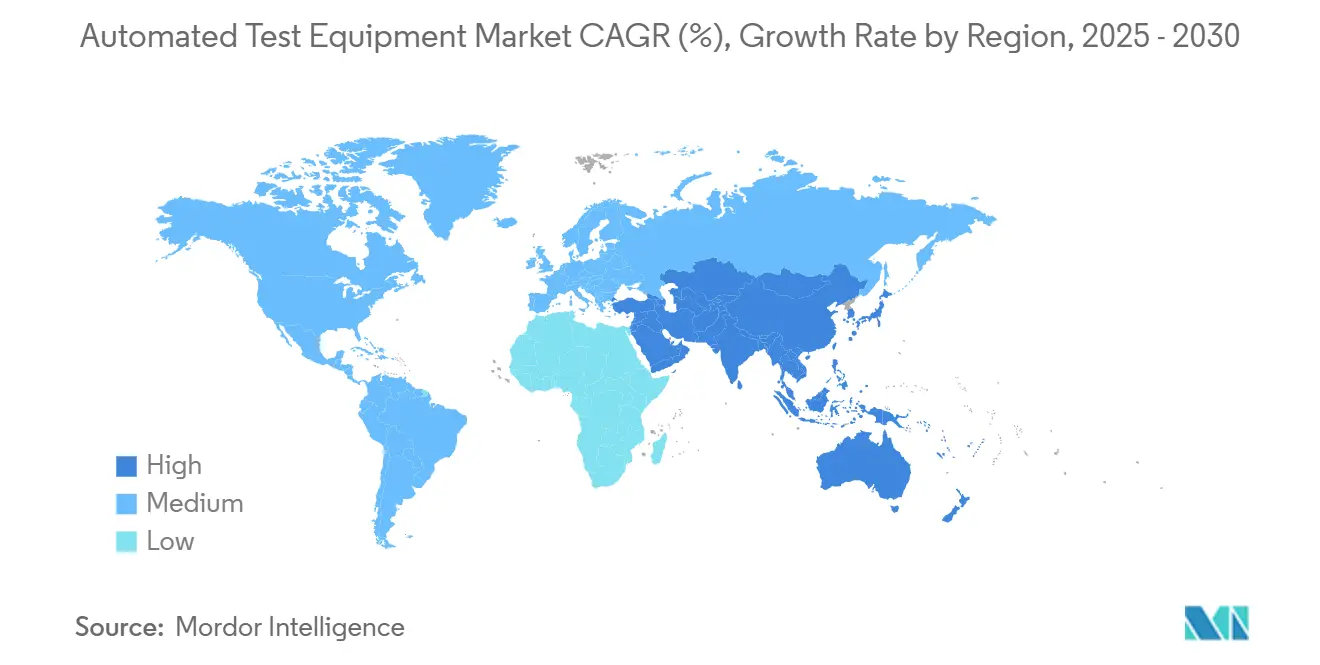

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

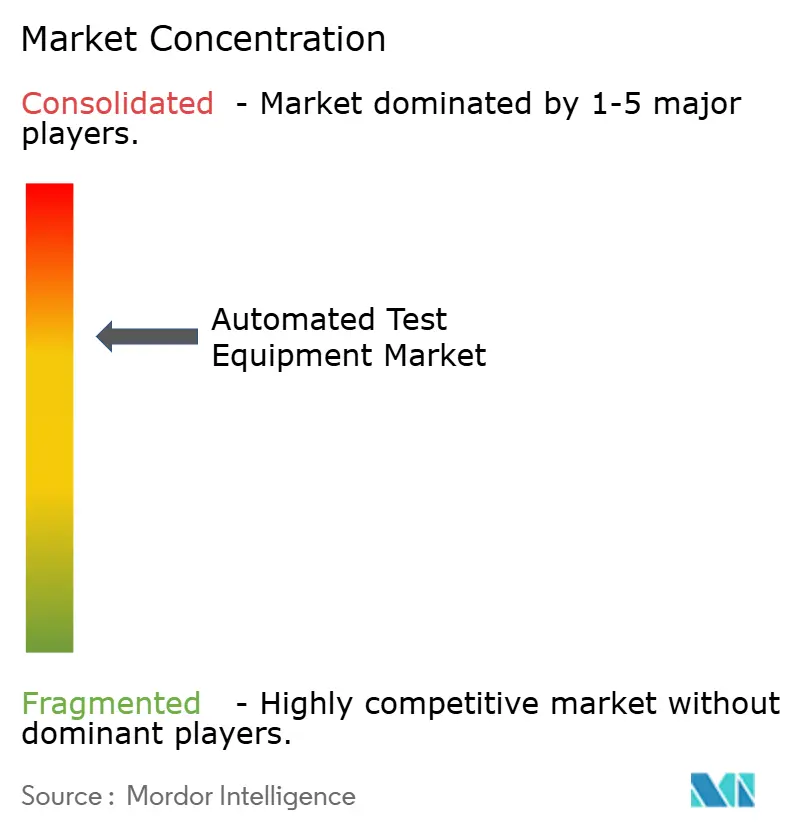

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматизированного испытательного оборудования компанией Mordor Intelligence

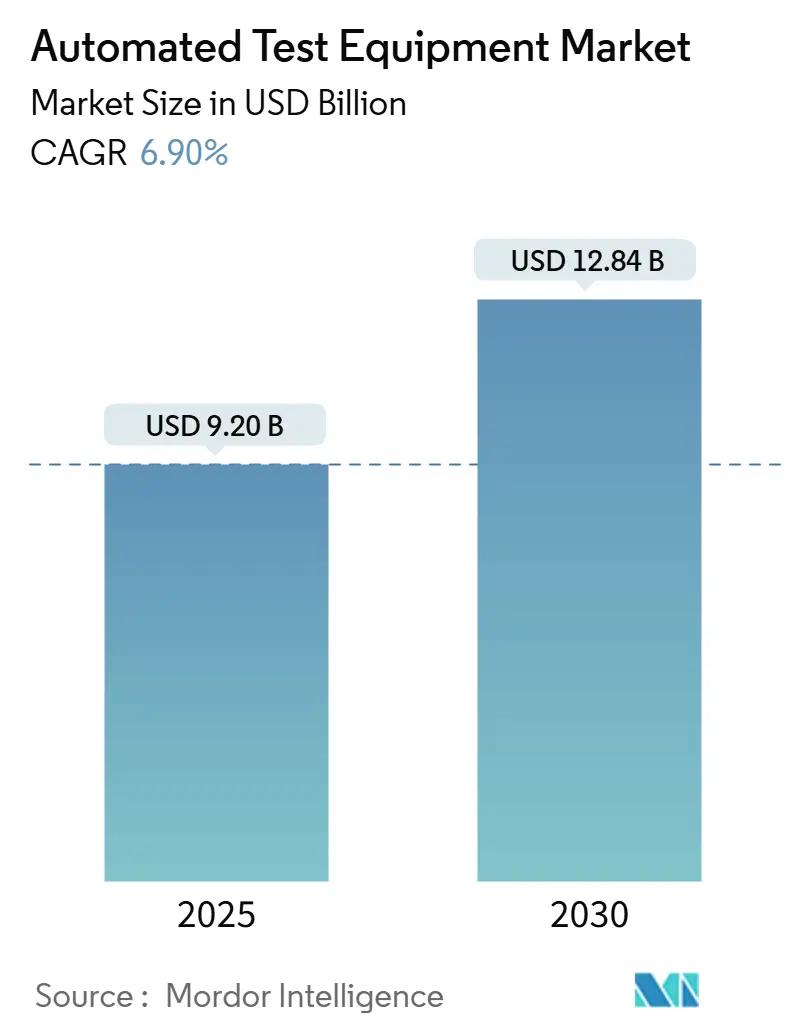

Размер рынка автоматизированного испытательного оборудования был оценен в 9,20 млрд долларов США в 2025 году и прогнозируется к росту до 12,84 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,9%. Спрос стимулируется миграцией к узлам менее 5 нм, электрификацией транспортных средств и растущей сложностью конструкций System-in-Package. Производители направляют капитал в ультра-малошумные платформы, способные измерять ниже 10 нВ/√Гц, в то время как специалисты по силовым устройствам указывают тестеры, которые безопасно применяют напряжения свыше 1200 В. Поставщики оборудования одновременно интегрируют аналитику данных в реальном времени для сокращения циклов отладки и улучшения обучения выходу годных. Консолидация среди ведущих поставщиков продолжается, тем не менее инновационные компании среднего уровня нацеливаются на нишевые очаги роста, такие как выжигание на уровне пластины для ускорителей ИИ и валидация надежности фотонных устройств.

Рынок автоматизированного испытательного оборудования

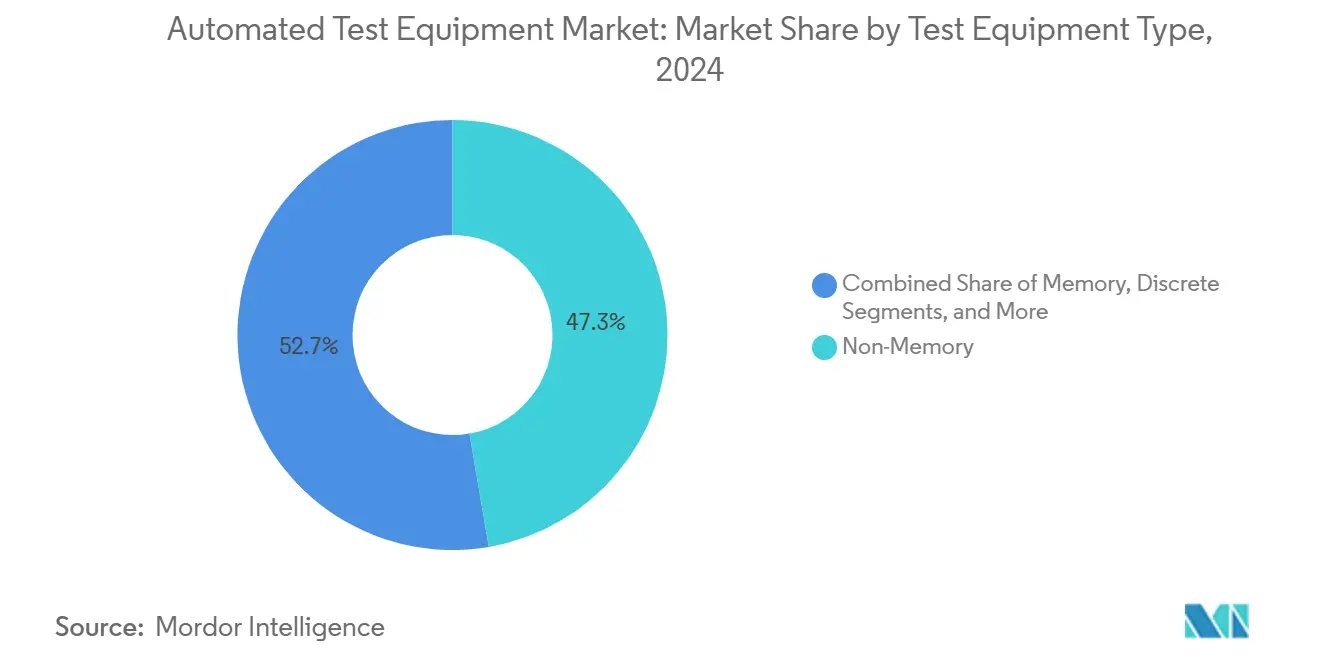

- По типу испытательного оборудования, не-память платформы лидировали с 47,3% доли рынка автоматизированного испытательного оборудования в 2024 году; системные тестеры прогнозируются к росту со среднегодовым темпом роста 13,7% до 2030 года.

- По компонентам, основные блоки тестеров захватили 56,4% выручки в 2024 году, в то время как стойки системного уровня/выжигания готовы к самому быстрому среднегодовому темпу роста 12,9% до 2030 года.

- По стадии тестирования, тестирование корпусов/финальное тестирование составило 61,4% доли размера рынка автоматизированного испытательного оборудования в 2024 году; системное тестирование прогнозируется к росту со среднегодовым темпом роста 13,7% до 2030 года.

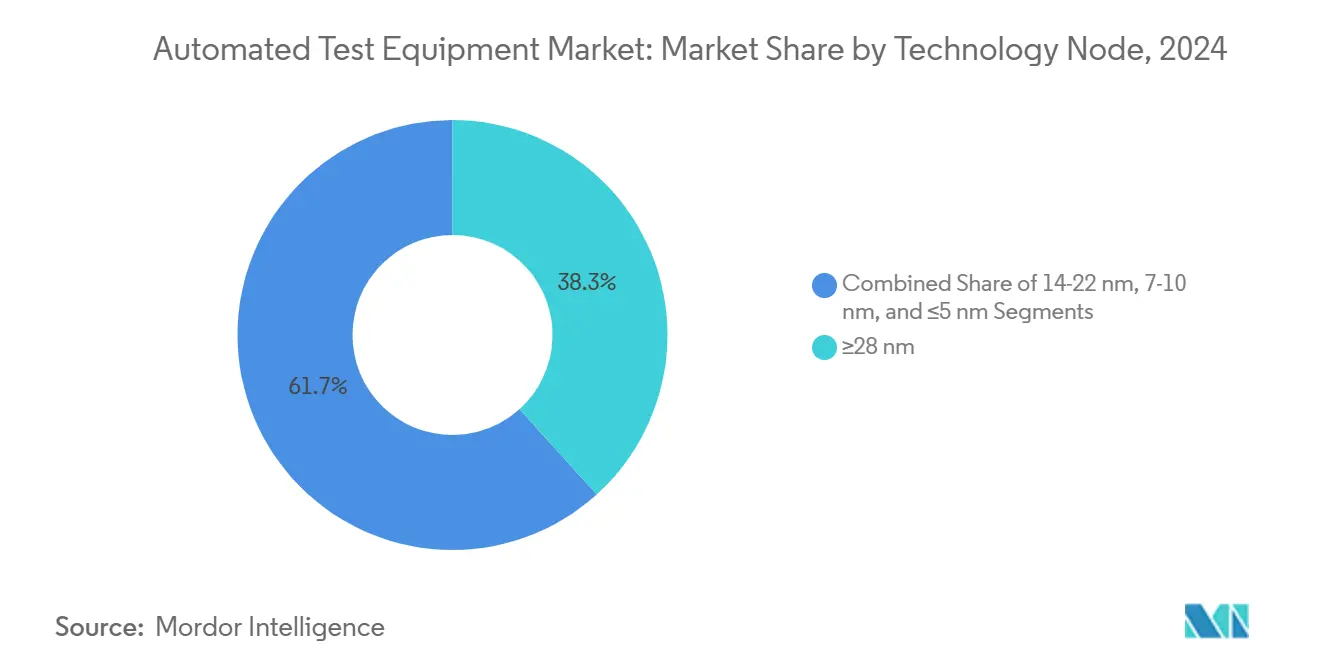

- По технологическому узлу, уровень ≥28 нм сохранил 38,3% выручки в 2024 году; платформы ≤5 нм прогнозируются к резкому росту со среднегодовым темпом роста 15,8% с 2025 по 2030 год.

- По отрасли конечного пользователя, потребительская электроника держала 39,3% доли в 2024 году, тогда как автомобильные и EV применения продвигаются со среднегодовым темпом роста 12,2% до 2030 года.

- По географии, Азиатско-Тихоокеанский регион командовал 62,4% выручки в 2024 году; регион Ближнего Востока и Африки ожидается к показу среднегодового темпа роста 9,1% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка автоматизированного испытательного оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сокращающиеся узлы <7 нм, требующие ультра-малошумное ATE | +2.1% | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Всплеск тестирования автомобильных IC функциональной безопасности (ISO 26262) в ЕС | +1.8% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Силовые устройства SiC / GaN, стимулирующие высоковольтное дискретное ATE | +1.5% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост System-in-Package (SiP), питающий системные тестеры | +1.3% | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Сложность RF фронт-энда 5G / 6G в Азии | +1.0% | Азиатско-Тихоокеанский регион, Северная Америка | Короткий срок (≤ 2 лет) |

| Стимулы решоринга (US CHIPS, EU Chips Acts), расширяющие тестовую мощность | +0.8% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

| Источник: Mordor Intelligence | |||

Сокращающиеся узлы <7 нм, требующие ультра-малошумное ATE

Наращивание производства менее 7 нм в Тайване и Южной Корее потребовало точности измерения ниже 10 нВ/√Гц и временной точности на уровне пикосекунд. Ведущие литейные заводы ответили квалификацией новых векторно-параллельных архитектур, которые подавляют перекрестные помехи через улучшенное экранирование и оптимизированное заземление. Поставщики инструментов сочетают эти конструкции с генерацией паттернов на основе машинного обучения для сжатия циклов характеризации, функция теперь стандартна на флагманских SoC платформах.[1]Редакционная коллегия наноматериалов, "Продвинутая CMOS технология," MDPI, mdpi.com

Всплеск тестирования автомобильных IC функциональной безопасности (ISO 26262)

Европейские поставщики полупроводников уровня Tier-1 увеличили развертывание тестеров с возможностью внедрения неисправностей на 34% между 2024 и 2025 годами. Оборудование выполняет сотни перестановок целей безопасности, отображая результаты обратно в матрицы прослеживаемости требований. Интеграция со стендами аппаратного моделирования в реальном времени обеспечивает одновременную верификацию инверторов силовых агрегатов, радарных датчиков и подсистем MCU, обеспечивая соответствие ASIL-D в масштабе.

Силовые устройства SiC / GaN, стимулирующие высоковольтное дискретное ATE

Компоненты с широкой запрещенной зоной для тяговых инверторов и солнечных инверторов требуют характеризации при напряжениях до 1200 В и 150 °C. Новые дискретные тестеры включают изолированные подключения Кельвина, автоматизированное циклирование горячего переключения и калориметрическое извлечение тепловых импедансов. Протоколы надежности, полученные из исследований срока службы GaN, теперь формируют стандартные рецепты выжигания для автомобильной квалификации.

Рост System-in-Package, питающий системные тестеры

Гетерогенные корпуса, смешивающие RF трансиверы, стеки SRAM и PMIC, требуют одновременной смешанно-доменной оценки. Системные стойки, следовательно, интегрируют многопозиционные RF экранирующие коробки, высокоскоростные цифровые интерфейсы и крюки воздушного теплового потока внутри единого каркаса. OEM смартфонов и IoT мигрировали свыше 40% объема финального тестирования на такие стойки с конца 2024 года для захвата скрытых дефектов сборки, которые пропускают параметрические экраны.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая капиталоемкость и длительная окупаемость для тестеров менее 5 нм | -1.2% | Глобально | Средний срок (2-4 года) |

| Встроенный BIST на кристалле, снижающий спрос на внешнее цифровое ATE | -0.9% | Глобально | Долгий срок (≥ 4 лет) |

| Ограниченная межпоставщическая интерфейсная совместимость | -0.7% | Глобально | Средний срок (2-4 года) |

| Циклические сокращения полупроводниковых CAPEX | -0.8% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

| Источник: Mordor Intelligence | |||

Высокая капиталоемкость и длительная окупаемость для тестеров менее 5 нм

Цены на платформы выросли на 35% по сравнению с поколением 7 нм, растягивая ROI свыше пяти лет для литейных заводов среднего уровня. Потребность в ультра-стабильном зондировании диэлектрика с низким k, продвинутом тепловом регулировании и памяти паттернов мульти-терабит раздувает как затраты на приобретение, так и на обслуживание, сдерживая темпы принятия среди меньших литейных заводов.

Встроенный BIST на кристалле, снижающий спрос на внешнее цифровое ATE

Современные SoC регулярно включают движки самотестирования логики и памяти, обеспечивающие 98% покрытия неисправностей во время сортировки пластин. Следовательно, количество внешних векторов на уровне пластин для цифровых паттернов упало на двузначные числа в 2024 году, перенаправляя капитальные затраты в сторону RF, смешанных сигналов и стендов силовых устройств, которые остаются вне сферы встроенной логики тестирования.

Сегментный анализ

По типу испытательного оборудования: платформы не-память закрепляют выручку

Тестеры не-память, покрывающие логические, SoC и RF устройства, захватили 47,3% доли рынка автоматизированного испытательного оборудования в 2024 году.[2]Коммуникации Advantest, "Advantest формирует стратегические партнерства с FormFactor и Technoprobe," Advantest, advantest.com Их доминирование возникло из спроса на скрининг процессоров ИИ, трансиверов 5G и автомобильных доменных контроллеров. Поставщики подняли векторные скорости свыше 5 Гбит/с на пин и добавили суб-терагерцевые RF опции для обслуживания смешанных рабочих нагрузок. Генерация паттернов машинного обучения сократила времена циклов, подходя для прогонов объема смартфонов и дата-центров. Интегрированная аналитика связала подписи сбоев с блоками компоновки, уменьшив респины и закрепив лидерство сегмента по выручке.

Обработчики тестов формируют самую быстрорастущую категорию, с прогнозируемым среднегодовым темпом роста 11,4% с 2025 по 2030 год, поскольку автомобильные и силовые линии ищут более высокую пропускную способность и более жесткий тепловой контроль. Размер рынка автоматизированного испытательного оборудования для обработчиков расширяется, поскольку литейные заводы указывают многозонные пластины и активное гашение вибрации для квалификации устройств с широкой запрещенной зоной при 175 °C. Продвинутая робототехника теперь перемещает хрупкие 3D-сложенные корпуса без микротрещин, повышая выход годных первого прохода в сборке SiP. Программное обеспечение предиктивного обслуживания дополнительно сокращает время простоя, поддерживая двузначную траекторию сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: системные стойки набирают обороты

Основные блоки тестеров держали 56,4% выручки в 2024 году, поддерживаемые обновлениями, которые интегрируют ускорители генерации паттернов и модули аналитики, подключенные к облаку. Интерфейсные платы теперь используют ламинаты с малыми потерями для поддержки дифференциальных линий 70 Гбит/с, в то время как активные терморегулирующие сокеты стабилизируют температуры перехода в пределах ±0,5 °C.

Прогнозируется, что размер рынка автоматизированного испытательного оборудования для стоек системного уровня/выжигания вырастет со среднегодовым темпом роста 12,9%, стимулируемый стресс-тестированием ускорителей ИИ на уровне пластин и валидацией сборки фотоники. Инновации проберов адресуют сокращающиеся шаги контактных площадок через карты зондов MEMS spring-probe, предлагающие позиционную точность 3 мкм. Конструкции обработчиков добавляют многозонные охлаждающие пластины для соответствия расширенным матрицам температурных тестов, требуемых критически важными для безопасности автомобильными IC.

По стадии тестирования: системная валидация переопределяет качественные ворота

Стенды корпусов/финальных представляли 61,4% выручки в 2024 году, верифицируя функциональность включения питания, утечку в режиме ожидания и RF линейность перед отгрузкой. Умные нагрузочные блоки теперь сочетаются с автоматизированной оптической инспекцией для флаговых аномалий копланарности корпуса.

Системные линии обеспечивают самый быстрый среднегодовой темп роста 13,7%, поскольку OEM настаивают на циклировании питания на уровне платы, проверках времени загрузки и наборах стресса искусственного трафика. Прирост размера рынка автоматизированного испытательного оборудования наиболее заметен в смартфонах и модулях управления инверторами EV. Станции зондирования пластин продолжаются как ранний монитор выхода годных, оснащенные ступенями активного гашения вибрации для защиты хрупких массивов микро-бампов. Печи выжигания расширяют температуры выдержки до 175 °C для исследований выносливости GaN HEMT.

По технологическому узлу: менее 5 нм стимулирует точность

Когорта ≥28 нм все еще производила 38,3% выручки в 2024 году, предпочитаемая для чувствительных к затратам промышленных IoT деталей. Доля рынка автоматизированного испытательного оборудования для устройств ≤5 нм быстро растет; эта узловая группа увидит среднегодовой темп роста 15,8%, требуя измерения джиттера в пикосекундах и шумовых полов менее 10 нВ/√Гц.

Между 7 нм и 10 нм тестеры должны согласовать более высокие запасы целостности питания против сокращающихся окон контакта. Сжатие пакетов паттернов и алгоритмы умного выравнивания снижают накладные расходы времени тестирования, делая экономический смысл для процессоров и GPU среднего уровня. Клиенты fabless требуют гарантий путей обновления для будущей совместимости 3 нм, толкая поставщиков к модульным движкам синхронизации и заменяемым в полевых условиях аналоговым фронт-эндам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: автомобильная отрасль возглавляет CAGR

Потребительская электроника оставалась крупнейшим источником выручки на уровне 39,3% в 2024 году, при этом одни смартфоны стимулировали обновления параллелизма многопозиционных тестов. Размер рынка автоматизированного испытательного оборудования, привязанный к автомобильной и EV электронике, намечен к росту со среднегодовым темпом роста 12,2%, поскольку масштабируется содержание IC ADAS, тяговых инверторов и управления батареями. Рабочие продукты ISO 26262 включают отчеты о структурном покрытии, полученные непосредственно из баз данных тестеров, усиливая сотрудничество по проектированию для тестирования между партнерами IDM и EMS.

Тестеры телекоммуникационной инфраструктуры теперь интегрируют калибровочные петли формирования луча для валидации массивных MIMO фронт-эндов, в то время как аэрокосмические клиенты указывают радиационно-стойкие тестовые потоки, сертифицированные по JESD57. Производители медицинских устройств полагаются на расширенное выжигание при низких токах утечки для гарантии долговечности имплантатов, подталкивая поставщиков тестеров к доставке модулей измерения на уровне фемтоампер.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке автоматизированного испытательного оборудования с 62,4% выручки в 2024 году, поддерживаемый плотными кластерами 300-мм литейных заводов в Тайване, Южной Корее, континентальном Китае и Японии. Расширения литейных заводов на узлах 3 нм и 2 нм вызвали соответствующие инвестиции в ультра-малошумные линии финального тестирования по провинциям Синьчжу и Кёнгги, в то время как китайские IDM ускорили внутренние закупки проберов и обработчиков для компенсации экспортных ограничений.[3]Отраслевые исследования SEMI, "Восемнадцать новых полупроводниковых литейных заводов начнут строительство в 2025 году," SEMI, semi.org

Северная Америка заняла второе место, поскольку стимулы CHIPS Act продвинули множественные зеленые литейные заводы в Аризоне, Техасе и Нью-Йорке, создавая свежий спрос на станции корпусов/финальных и системного уровня, способные на стрессовые профили при температуре окружающей среды минус 40 °C; автомобильный электронный коридор Мексики аналогично модернизировал флоты обработчиков для обслуживания близлежащих автомобильных заводов.

Доля Европы увеличилась на фоне производства IC функциональной безопасности, при этом Германия и Франция расширили тестовую мощность для процессоров ADAS и силовых модулей, в то время как европейский акт о чипах на 43 млрд евро нацелился на удвоение регионального выпуска изготовления к 2030 году, стимулируя параллельные заказы тестеров.

Ближний Восток и Африка прогнозируются к показу среднегодового темпа роста 9,1% с 2025 по 2030 год, поскольку ОАЭ и Саудовская Аравия направляют фонды диверсификации в местные RF фронт-энд предприятия; африканские хабы в Южной Африке и Нигерии начали квалификацию стендов смешанных сигналов для региональных fabless стартапов.

Конкурентный ландшафт

Advantest и Teradyne коллективно держали значительную долю выручки более 50% глобальной выручки в 2024 году, используя глубокие пайплайны исследований и разработок, большие установленные базы и широкие сервисные площадки. Advantest расширил свою архитектуру V93000 EXA Scale с аналитикой подписей сбоев на основе машинного обучения, в то время как Teradyne добавил новые параллельные силовые ресурсы к своему UltraFLEX Plus для высокотоковых ускорителей ИИ.

Cohu сконцентрировался на повторяющихся доходах, вырастив сервисы и расходные материалы до 65% оборота 2024 года, поскольку его платформа Diamondx проникла в аккаунты MCU среднего уровня. FormFactor и Technoprobe сформировали альянсы карт зондов с Advantest для ускорения решений на уровне пластин для 3D-сложенной DRAM. Нишевые поставщики, такие как Chroma и AccelRF, вырезали позиции в выжигании фотоники и RF надежности соответственно, выиграв награды и одобрения клиентов.[4]Продуктовый маркетинг Chroma, "Система выжигания и тестирования надежности фотонных IC Chroma выигрывает награду TOSIA 2024," Chroma, chromaate.com

Появляющиеся участники адресуют пробелы в кремниевой фотонике, HDR тестировании датчиков изображений CMOS и криогенной валидации кубитов. Ожидается, что стратегическая консолидация продолжится, поскольку действующие лица приобретают специализированную интеллектуальную собственность, особенно вокруг оптимизации тестовых программ на основе ИИ и кибербезопасных пайплайнов данных.

Лидеры отрасли автоматизированного испытательного оборудования

-

Advantest Corporation

-

Teradyne Inc.

-

Cohu Inc.

-

Chroma ATE Inc.

-

National Instruments (NI)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Advantest представил валидацию SoC SiConic™, обновления V93000 EXA Scale и инструменты данных в реальном времени ACS на SEMICON Southeast Asia 2025.

- Апрель 2025: День рынков капитала Technoprobe обрисовал вход в карты зондов High Bandwidth Memory и расширение финального тестирования для обслуживания рабочих нагрузок ИИ.

- Март 2025: Keysight Technologies и Analog Devices продемонстрировали характеризацию фронт-энда 6G FR3 с использованием анализаторов PNA-X и полного справочного дизайна сигнальной цепи.

- Март 2025: Система выжигания и тестирования надежности фотонных IC Chroma 58604 выиграла награду TOSIA 2024 за выдающиеся продуктовые инновации.

Область глобального отчета о рынке автоматизированного испытательного оборудования

Автоматизированное испытательное оборудование (ATE) в основном используется для проверки дефектов устройств и обеспечения их качества. Все производители электронного оборудования нуждаются в том, чтобы сделать соответствующие системы надежными, и для этой цели им нужны механизмы тестирования перед развертыванием.

Область исследования включает оценку размера рынка с учетом выручки, полученной от различных типов автоматизированного испытательного оборудования. Рынок сегментирован по отраслям конечного пользователя, таким как аэрокосмическая и оборонная, потребительская электроника, IT и телекоммуникации, автомобильная, здравоохранение и другие отрасли. Кроме того, область исследования сегментирована по типам испытательного оборудования и географическим сегментам. Оценка влияния COVID-19 также была охвачена в исследовании.

Для каждого сегмента размеры рынка и прогнозы были предоставлены на основе стоимости (в млн долларов США) и объема (в метрических тоннах).

| Память | DRAM |

| Flash | |

| Не-память | Логика / SoC |

| Смешанные сигналы и аналоговые | |

| RF | |

| Дискретные | |

| Обработчики тестов |

| Тестер (основная система) |

| Обработчик |

| Пробер |

| Нагрузочные/интерфейсные платы и сокеты |

| Тест зонда пластины |

| Тест корпуса / финальный |

| Системный / тест выжигания |

| ≥28 нм |

| 14-22 нм |

| 7-10 нм |

| ≤5 нм |

| Потребительская электроника |

| IT и телекоммуникации |

| Автомобильная и EV |

| Аэрокосмическая и оборонная |

| Устройства здравоохранения |

| Промышленные и силовые |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Страны Северной Европы (Швеция, Финляндия, Норвегия, Дания) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу испытательного оборудования | Память | DRAM | |

| Flash | |||

| Не-память | Логика / SoC | ||

| Смешанные сигналы и аналоговые | |||

| RF | |||

| Дискретные | |||

| Обработчики тестов | |||

| По компонентам | Тестер (основная система) | ||

| Обработчик | |||

| Пробер | |||

| Нагрузочные/интерфейсные платы и сокеты | |||

| По стадии тестирования | Тест зонда пластины | ||

| Тест корпуса / финальный | |||

| Системный / тест выжигания | |||

| По технологическому узлу | ≥28 нм | ||

| 14-22 нм | |||

| 7-10 нм | |||

| ≤5 нм | |||

| По отрасли конечного пользователя | Потребительская электроника | ||

| IT и телекоммуникации | |||

| Автомобильная и EV | |||

| Аэрокосмическая и оборонная | |||

| Устройства здравоохранения | |||

| Промышленные и силовые | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Страны Северной Европы (Швеция, Финляндия, Норвегия, Дания) | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Тайвань | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Что стимулирует резкий рост системных тестеров?

Принятие System-in-Package и автомобильные мандаты функциональной безопасности требуют полной валидации устройства в реальных рабочих условиях, толкая спрос на системные тестеры к среднегодовому темпу роста 13,7% до 2030 года.

Насколько значим Азиатско-Тихоокеанский регион для рынка автоматизированного испытательного оборудования?

Азиатско-Тихоокеанский регион держал 62,4% глобальной выручки в 2024 году, закрепленный передовыми литейными заводами в Тайване, Южной Корее, Китае и Японии.

Какой сегмент технологического узла расширяется быстрее всего?

Устройства ≤5 нм лидируют с прогнозом среднегодового темпа роста 15,8% с 2025 по 2030 год, отражая быстрое принятие для чипов ИИ и высокопроизводительных вычислений.

Почему устройства SiC и GaN влияют на спецификации ATE?

Эти полупроводники с широкой запрещенной зоной требуют тестовых напряжений до 1200 В и повышенных температур, требуя специализированных высоковольтных дискретных тестеров с продвинутыми функциями безопасности.

Какое ограничение может замедлить рост рынка автоматизированного испытательного оборудования?

Высокая капиталоемкость для платформ, способных на менее 5 нм, расширяет ROI свыше пяти лет, ограничивая покупательную способность для меньших литейных заводов.

Последнее обновление страницы: