Размер и Доля Рынка Ортопедического ПО

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 409.49 Миллион долларов США |

| Размер Рынка (2030) | 592.84 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.68% CAGR |

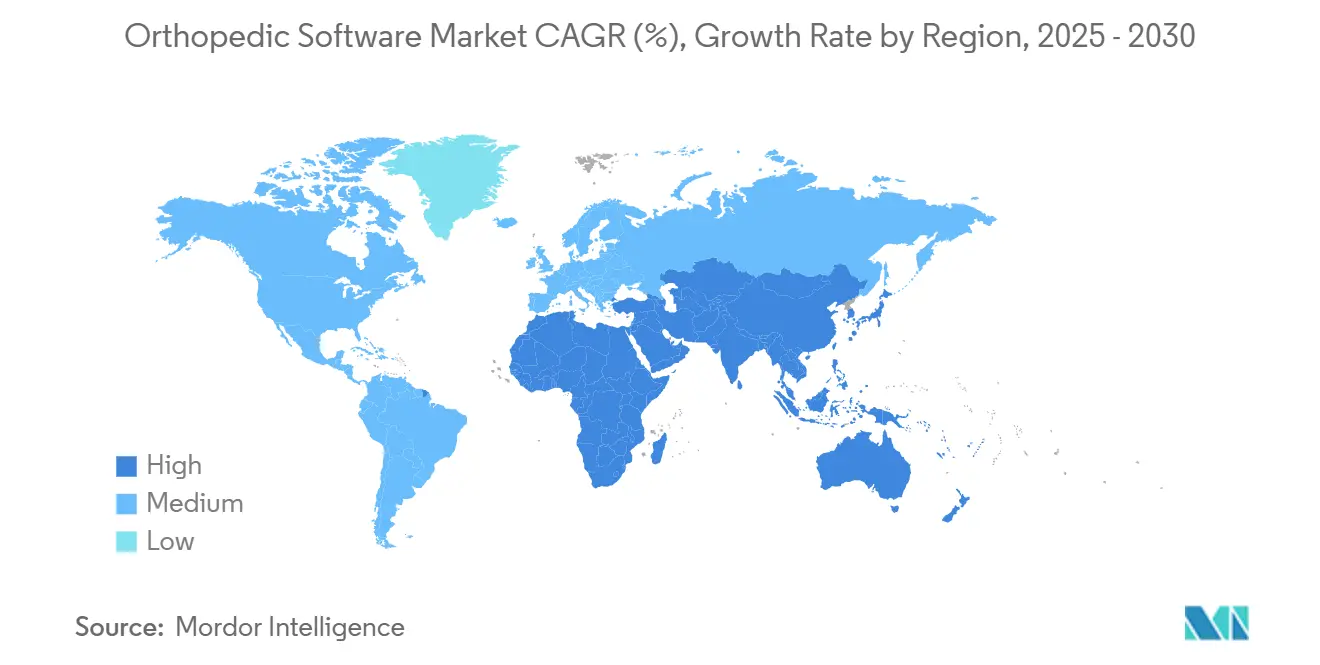

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

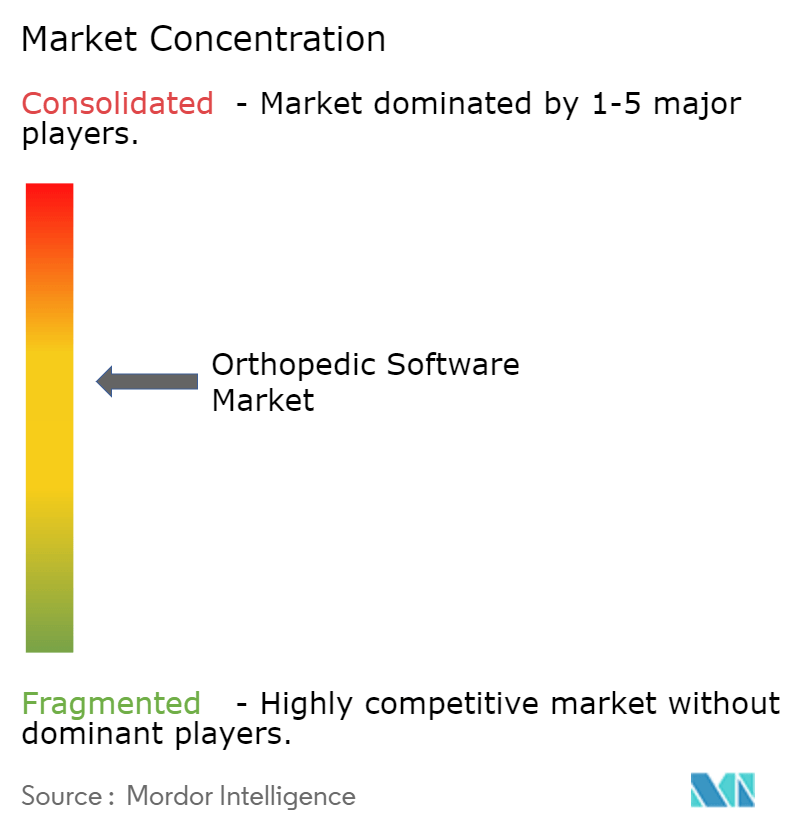

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Рынка Ортопедического ПО от Mordor Intelligence

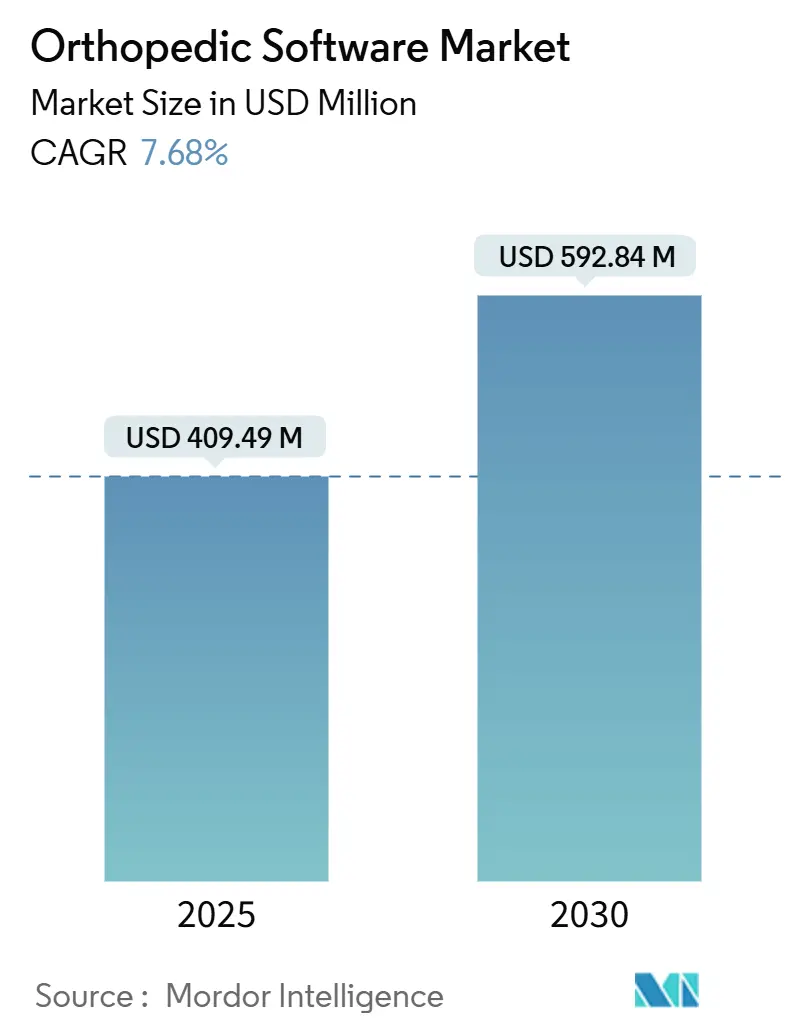

Размер Рынка Ортопедического ПО оценивается в 409,49 млн долларов США в 2025 году и ожидается достигнет 592,84 млн долларов США к 2030 году при CAGR 7,68% в прогнозируемый период (2025-2030).

Широкое внедрение цифровизации в ортопедическую помощь, быстрое развитие искусственного интеллекта (ИИ) и введение правил интероперабельности подталкивают специализированные клиники и крупные больничные системы к интегрированным программным экосистемам, которые управляют визуализацией, хирургическим планированием и задачами цикла доходов. Поставщики, предоставляющие поддержку принятия решений на основе ИИ и безопасное облачное развертывание, продолжают захватывать спрос от практик, стремящихся сократить время в операционной, снизить частоту ревизий и использовать новые потоки возмещения на основе стоимости. Стареющее население в странах с высоким доходом, растущие объемы амбулаторных хирургических центров (АХЦ) и расширение использования роботизированного наведения дополнительно поддерживают двузначный рост в ключевых подсегментах. Конкурентная интенсивность растет, поскольку крупные производители оборудования входят в программные ниши, однако рынок остается фрагментированным, позволяя разработчикам среднего звена захватывать долю через нишевые инновации и региональные партнерства.

Ключевые Выводы Отчета

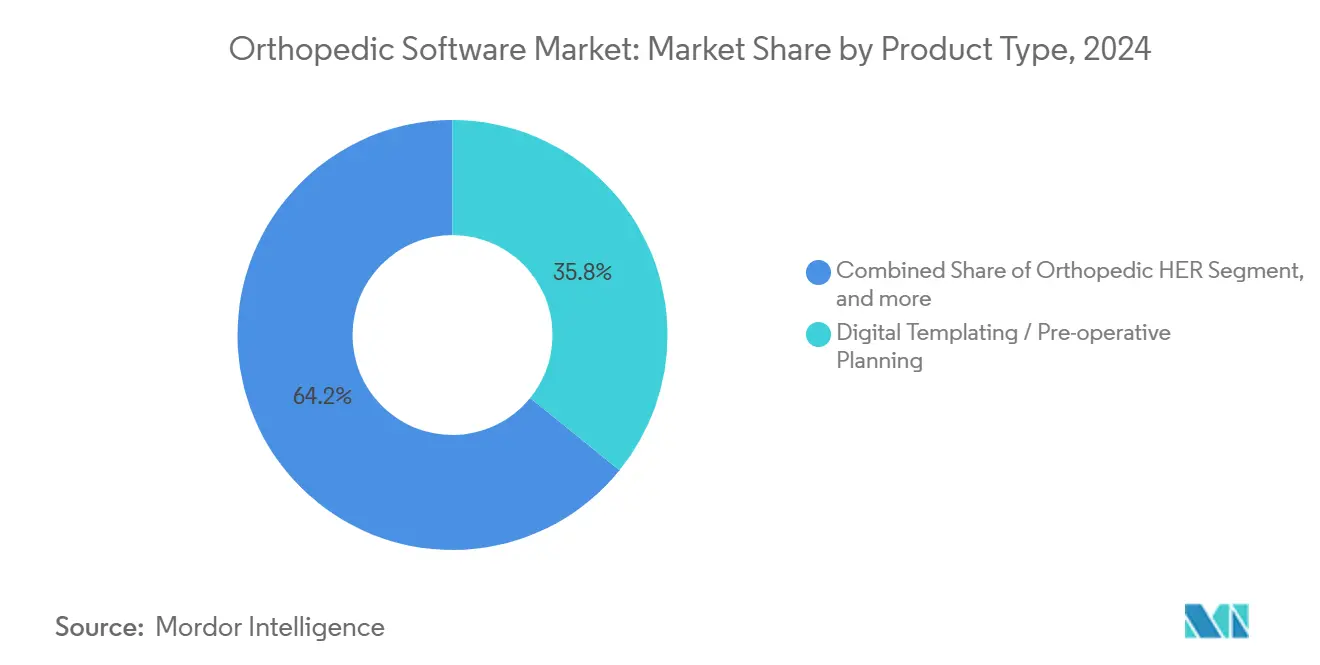

- По типу продукта цифровое шаблонирование захватило 35,83% доли рынка ортопедического ПО в 2024 году, в то время как ортопедические PACS прогнозируется расширять с CAGR 9,71% до 2030 года.

- По способу доставки облачные развертывания заняли 59,32% доли размера рынка ортопедического ПО в 2024 году, и та же модель прогнозируется расти с CAGR 11,95% до 2030 года.

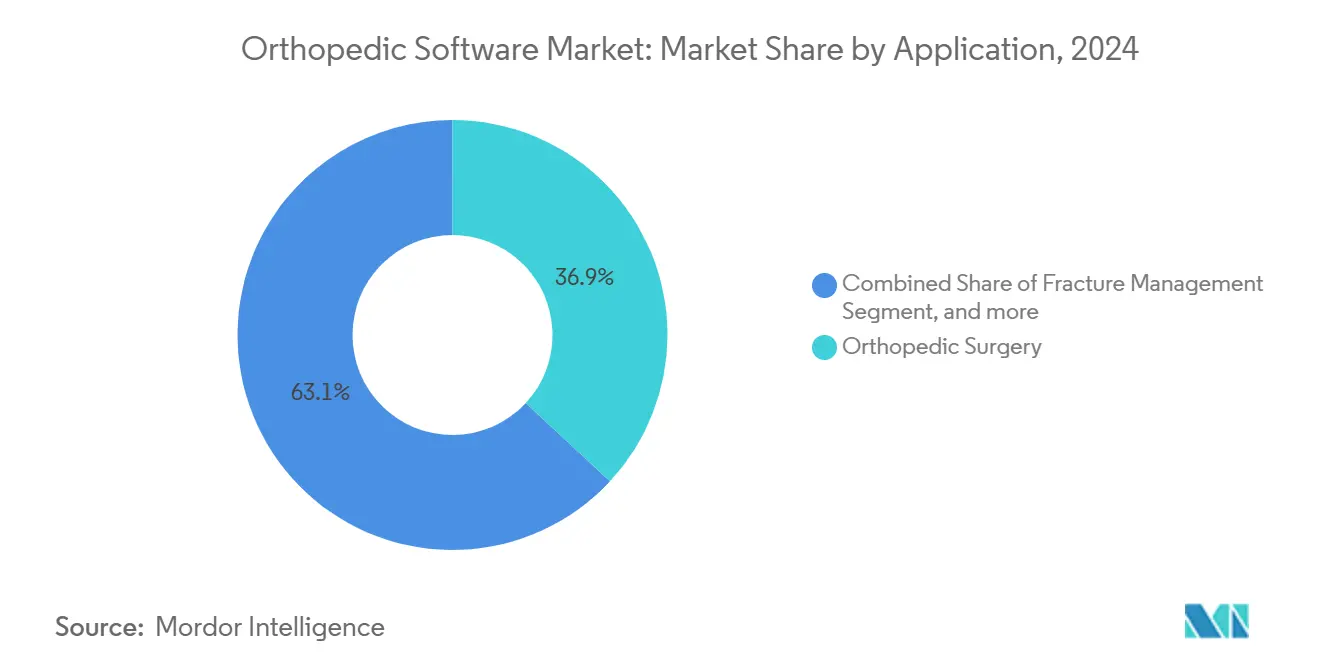

- По применению ортопедическая хирургия держала 36,91% размера рынка ортопедического ПО в 2024 году, тогда как управление переломами зафиксирует самый быстрый CAGR 12,29% между 2025-2030.

- По конечному пользователю больницы составили 55,78% доли рынка ортопедического ПО в 2024 году, в то время как ортопедические клиники готовы к самому высокому CAGR 13,62% до 2030 года.

- По географии Северная Америка лидировала с 39,85% доли доходов в 2024 году; Азиатско-Тихоокеанский регион ожидается покажет CAGR 13,15% до 2030 года.

Глобальные Тренды и Аналитика Рынка Ортопедического ПО

Анализ Воздействия Драйверов

| Драйвер | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Стареющее Население Увеличивает Нагрузку Случаев Остеоартрита и Переломов | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрый Переход к Амбулаторной и Минимально-Инвазивной Ортопедической Хирургии | +1.5% | Северная Америка и Европа, расширение в АТЭР | Среднесрочно (2-4 года) |

| Обязательная Интероперабельность ЭМК / PACS | +1.2% | Северная Америка и регулятивные зоны ЕС | Краткосрочно (≤ 2 лет) |

| 3-D Цифровое Шаблонирование Доказанно Снижает Частоту Ревизий Имплантов | +1.0% | Глобально, раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| ИИ Авто-Шаблонирование Снижает Инвентарь Стерильных Лотков | +0.8% | Северная Америка и Европа, пилотные программы в АТЭР | Среднесрочно (2-4 года) |

| Маркетплейсы API Ортопедического ПО Открывают Новые SaaS Доходы для Клиник | +0.6% | Северная Америка, расширение глобально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Стареющее Население Увеличивает Нагрузку Случаев Остеоартрита и Переломов

Глобальные популяции в возрасте 65+ продолжают расширяться, увеличивая заболеваемость дегенеративными заболеваниями суставов и переломами, что нагружает ручные рабочие процессы. Цифровое шаблонирование сокращает хирургическое время на 15-20% и улучшает точность размещения имплантов, помогая хирургам справляться с более высокими нагрузками без ущерба для результатов.[1]Journal of Clinical Medicine Editors, "Digital Templating in Total Hip Arthroplasty Improves Accuracy," mdpi.com Визуализация на основе ИИ достигает более 90% точности диагностики для раннего обнаружения патологии костей, обеспечивая проактивные вмешательства, которые облегчают долгосрочное давление расходов. Интегрированные модули цикла доходов упрощают сложное гериатрическое выставление счетов, улучшая безопасность маржи для практик, сталкивающихся с контролем плательщиков.

Быстрый Переход к Амбулаторной и Минимально-Инвазивной Ортопедической Хирургии

Объемы АХЦ растут на 6,9% ежегодно, с ортопедическими амбулаторными процедурами прогнозируемыми расти на 13% в это десятилетие. Эти настройки требуют облачного ПО, которое поддерживает быстрый оборот, малые операционные залы и жесткие капитальные бюджеты. Одобрение CMS замены плеча для амбулаторного возмещения ускоряет принятие продвинутых инструментов планирования. Только 54,6% АХЦ в настоящее время работают с сертифицированными ЭМК, сигнализируя о значительном адресуемом рынке для специализированных поставщиков.

Обязательная Интероперабельность ЭМК / PACS

Закон о Лечении 21-го Века наказывает за блокирование информации, заставляя ортопедические группы развертывать решения на основе стандартов, способные обмениваться клиническими данными через разрозненные системы.[2]U.S. Department of Health & Human Services, "21st Century Cures Act Information Blocking Final Rule," hhs.gov Практики теперь приоритизируют FHIR-enabled платформы, которые интегрируют радиологические изображения, операционные заметки и детали выставления счетов в одну запись. Поставщики, предлагающие готовые API, получают предпочтение, поскольку клиники взвешивают риск соответствия против стоимости.

3-D Цифровое Шаблонирование Доказанно Снижает Частоту Ревизий Имплантов

Доказательства показывают, что 3-D планирование снижает ревизионные операции, которые стоят больницам в два-три раза дороже первичных процедур. ИИ-ассистированное шаблонирование выравнивает предоперационное планирование с интраоперационным роботическим наведением, обеспечивая суб-миллиметровую точность. Экономическая окупаемость усиливается, когда данные шаблонирования питают кастомные имплантные рабочие процессы, которые снижают отходы инвентаря и послеоперационные осложнения.

Анализ Воздействия Ограничений

| Ограничение | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Нехватка ортопедической информатики и специалистов по визуализации ИТ | -1.5% | Глобально - острая в сельских и развивающихся рынках | Долгосрочно (≥ 4 года) |

| Высокие капитальные затраты и нарушение рабочего процесса во время миграции системы | -1.2% | Глобально - малые практики наиболее затронуты | Краткосрочно (≤ 2 лет) |

| Сложное соответствие HIPAA / GDPR для облачного хостинга данных | -0.8% | Северная Америка и регулятивные зоны ЕС | Среднесрочно (2-4 года) |

| Взлетающие премии кибер-страхования после инцидентов с ransomware | -0.6% | Глобально - развитые рынки видят наибольшие повышения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка Специалистов по Ортопедической Информатике и Визуализации ИТ

Продвинутые внедрения ЭМК требуют до 153 114 дополнительных эквивалентов полной занятости ИТ по всему миру, однако обучающие пайплайны отстают от спроса. Специализированные клиники в сельских условиях зависят от услуг поставщиков, повышая стоимость развертывания и удлиняя временные рамки. Поставщики, которые объединяют внедрение, обучение и управляемые услуги, таким образом получают стратегическое преимущество.

Взлетающие Премии Кибер-Страхования после Инцидентов с Ransomware

Нарушение Change Healthcare в феврале 2024 года скомпрометировало 190 миллионов записей пациентов и повысило премии кибер-страхования на 25-50%.[3]Change Healthcare Cybersecurity Update, "Impact Analysis of the February 2024 Ransomware Event," bankinfosecurity.com Малые ортопедические группы борются за финансирование покрытия, которое теперь требует многофакторную аутентификацию, архитектуры нулевого доверия и доказательства избыточности поставщиков. Поставщики ПО с надежным шифрованием и сертифицированными программами безопасности все чаще указываются в тендерах закупок.

Сегментный Анализ

По Типу Продукта: Цифровое Шаблонирование Устанавливает Эталон для Клинической Точности

Цифровое шаблонирование держало 35,83% доли рынка ортопедического ПО в 2024 году, отражая его доказанную способность снижать частоту ревизий и сокращать минуты в операционной. Подсегмент выигрывает от модулей сегментации изображений ИИ, которые учатся на предыдущих случаях, давая стандартизированные планы имплантов и снижая вариабельность между хирургами. Ортопедические PACS прогнозируются показать CAGR 9,71%, подпитываемые растущими объемами МРТ и КТ и регулятивными мерами по устранению пленки. Инструменты цикла доходов остаются необходимыми, поскольку контракты на основе стоимости растут, в то время как интегрированные ЭМК встраивают специализированную поддержку принятия решений, адаптированную к мышечно-скелетным рабочим процессам. Приложения для вовлечения пациентов, которые синхронизируют вехи реабилитации в клиническую запись, замыкают петлю обратной связи, поддерживая соответствие объединенных платежей.

Дополнительные модули сходятся вокруг открытого API-костяка, который объединяет планирование, визуализацию и контроль инвентаря операционной. Поставщики теперь развертывают облачные функции для 3-D рендеринга, выгружая вычислительную нагрузку с локальных серверов. Поскольку цифровое шаблонирование экспортирует структурированные данные в робототехнические консоли, интраоперационные корректировки сжимаются и послеоперационные оценки выравнивания улучшаются. Размер рынка ортопедического ПО, связанный с шаблонированием и PACS, прогнозируется расширяться стабильным темпом 8-9%, подкрепленным накопленными элективными случаями, отложенными во время пандемических лет.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По Способу Доставки: Облачное Доминирование Ускоряет Масштабируемость

Облачные развертывания составили 59,32% рынка ортопедического ПО в 2024 году и отслеживают CAGR 11,95% до 2030 года. Подписочное ценообразование выравнивается с денежными потоками АХЦ и защищает меньшие клиники от крупных капитальных затрат. Поставщики подчеркивают обновления без простоев и зашифрованную синхронизацию edge-to-cloud, преодолевая ранние страхи задержки и суверенитета данных. Гибридные модели остаются актуальными для академических центров, которые размещают чувствительные исследовательские изображения на месте, используя облачную аналитику для обучения ИИ-моделей.

Системы на месте сохраняются там, где пропускная способность глобальной сети ограничена или правила опеки данных запрещают хранение вне площадки. Даже здесь поставщики предлагают модульные шлюзы, которые зеркалируют наборы данных в облака аварийного восстановления. Поскольку публичные облачные провайдеры выигрывают аттестации HIPAA и GDPR, ожидается, что противники конвертируются. Размер рынка ортопедического ПО, приписываемый облачному ПО, вероятно, превысит 350 млн долларов США к 2030 году, если текущие кривые принятия сохранятся.

По Применению: Управление Переломами Лидирует в Будущем Росте

Приложения ортопедической хирургии генерировали наибольшую долю доходов на 36,91% в 2024 году, однако управление переломами будет лидировать в расширении с CAGR 12,29%. ИИ-алгоритмы, которые обнаруживают тонкие кортикальные нарушения на рентгене и квантифицируют формирование каллуса на последующих КТ, способствуют более ранним вмешательствам и оптимизированным стратегиям фиксации. Модули замены суставов используют роботическую навигацию для улучшения ориентации чашки и стержня, в то время как педиатрические инструменты оценки автоматизируют подсчет костного возраста, поддерживая эндокринно-ортопедическое сотрудничество.

Клиники спортивной медицины интегрируют носимую телеметрию с послеоперационными панелями управления, расширяя видимость в домашнюю реабилитацию. Такие сквозные наборы данных питают предиктивную аналитику, которая помечает пациентов с риском замедленного сращения или ослабления протеза. Доля рынка ортопедического ПО, связанная с управлением переломами, расширится, поскольку объемы травм растут в быстро урбанизирующихся экономиках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По Конечному Пользователю: Клиники Опережают Больницы в Процентном Росте

Больницы представляли 55,78% трат 2024 года, отражая корпоративные внедрения, которые интегрируют визуализацию, операционные и рабочие процессы выставления счетов. Однако независимые ортопедические клиники увидят самый быстрый CAGR 13,62% до 2030 года, поскольку они инвестируют в специализированные ЭМК для обеспечения признания плательщиков и конкуренции с практиками, принадлежащими системам здравоохранения. Операторы АХЦ ценят облачное развертывание для быстрого масштабирования в недавно аккредитованные процедурные залы. Академические институты используют открытые API для исследовательской аналитики и валидации ИИ, создавая партнерства с поставщиками ПО для совместной разработки алгоритмов.

Меньшие практики тяготеют к готовым платформам, объединяющим цифровое шаблонирование, управление практикой и вовлечение пациентов в один контракт. Это снижает расползание поставщиков и упрощает соответствие кибер-страхования. Размер рынка ортопедического ПО, получаемый от клиник, прогнозируется почти удвоиться в течение пяти лет, закрепляя их как жизненно важный канал роста для поставщиков.

Географический Анализ

Северная Америка составила 39,85% от общих доходов в 2024 году благодаря установленным путям возмещения и зрелой облачной инфраструктуре. Политики Medicare США вознаграждают цифровую документацию, которая поддерживает метрики качества, поощряя практики принимать интегрированные решения. Провинциальные мандаты Канады для электронного обмена данными дополнительно закрепляют спрос, и трансграничные отношения поставщиков облегчают передачу технологий.

Азиатско-Тихоокеанский регион регистрирует самый сильный CAGR 13,15%. План Здоровый Китай Китая финансирует пилоты цифрового здравоохранения, позиционируя провинциальные больницы как ранние принимающие. Япония использует робототехнику и ИИ для компенсации нехватки хирургического труда, в то время как государственно-частные партнерства Индии финансируют облачные ЭМК в третичных травматологических центрах. Региональная гетерогенность благоприятствует модульным, локализованным по языку платформам, которые соответствуют расходящимся уставам приватности.

Стабильное принятие Европы возглавляется Германией, где федеральные гранты субсидируют ортопедическую цифровизацию в клиниках, соответствующих строгим контролям GDPR. Программа Интероперабельности NHS Великобритании указывает FHIR-сообщения для ортопедических направлений, давая поставщикам с доказанными рабочими процессами обмена данными преимущество. Франция направляет инновационные бюджеты к координированным сетям ухода, которые требуют маршрутизации изображений в режиме реального времени от амбулаторной радиологии к ортопедическим отделениям. По всему блоку доказательства более низких частот ревизий являются ключевыми для утверждения инвестиций, ставя поставщиков, богатых данными, в выгодное положение.

Конкурентный Ландшафт

Конкурентная борьба умеренная. Топ-аппаратные инкумбенты используют установленные базы визуализации для допродажи программных наложений, в то время как независимые разработчики выигрывают долю в нишевых областях, таких как педиатрическое шаблонирование. Шесть приобретений Stryker в среднем составили 817 млн долларов США в 2024 году, добавив ИИ-навигацию к его платформе Mako и расширив его программный стек. Запуск Genesis от GE HealthCare иллюстрирует аппаратно-агностические визуализационные SaaS, нацеленные на утроение облачных модулей к 2028 году. Планируемое IPO Brainlab на 200 млн евро подчеркивает переход к подписочным доходам и непрерывному выпуску функций.

Пробелы белого пространства сохраняются на рынках с низкими ресурсами и в подспециальностях, таких как анализ деформации конечностей. Новые участники доставляют маркетплейсы API, где сторонние приложения подключаются к основным записям, создавая эффект экосистемы, который закрепляет провайдеров платформ. Партнерства между производителями устройств и облачными гиперскейлерами ускоряют обучение ИИ-моделей и глобальное распространение, в то время как кибербезопасность остается критерием для присуждения контрактов.

Лидеры Отрасли Ортопедического ПО

-

Materialise NV

-

GE Healthcare

-

Medstrat Inc.

-

IBM Corporation (Merge Healthcare Inc.)

-

Brainlab

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние Отраслевые Разработки

- Март 2025: Stryker продемонстрировал робототехнику Mako SmartRobotics следующего поколения на Ежегодном Собрании AAOS 2025, представив систему Mako четвертого поколения с расширенными применениями через процедуры бедра, колена, позвоночника и плеча. Система Mako 4 интегрирует технологию Q Guidance System и включает первую на рынке роботическую способность ревизии бедра, позиционируя Stryker для продолжения рыночного лидерства в робототехнически-ассистированной ортопедической хирургии.

- Март 2025: GE HealthCare запустил портфолио Genesis, облачный пакет корпоративных визуализационных SaaS-решений, предназначенный для улучшения координации ухода за пациентами и снижения операционных расходов. Портфолио включает управление краевыми данными, облачное хранение, vendor neutral archive и способности миграции данных с поддержкой ИИ, нацеленные на утроение облачных предложений GE HealthCare к 2028 году.

- Март 2025: ModMed, лидер в специализированной технологии здравоохранения, готов открыть свои последние достижения, управляемые ИИ, на Ежегодном Собрании Американской Академии Ортопедических Хирургов (AAOS) 2025. Эти передовые решения предназначены для повышения эффективности, оптимизации ухода за пациентами и упрощения операций в ортопедических практиках. Интегрируя автоматизацию с питанием от ИИ в клинические рабочие процессы, ModMed стремится упростить административные процессы и расширить возможности поставщиков медицинских услуг с интеллектуальными инструментами поддержки принятия решений.

- Сентябрь 2024: Arthrex запустил OrthoPedia Patient в Соединенных Штатах, интерактивную цифровую платформу, которая предлагает пациентам упрощенный видеоконтент по различным ортопедическим состояниям и лечению. Эта инициатива направлена на улучшение образования пациентов через доступные и всесторонние ресурсы.

- Март 2024: Pixee Medical объявил о коммерческой доступности своего ортопедического решения с компьютерной поддержкой Knee+ AR в США, разработанного специально для Амбулаторных Хирургических Центров (АХЦ). Инновационная система наведения дополненной реальности для тотального эндопротезирования колена будет представлена на конференции Американской Ассоциации Ортопедических Хирургов (AAOS). Она предлагает упрощенное, интуитивное решение с 3D-позиционированием в реальном времени через готовые умные очки.

Глобальный Объем Отчета по Рынку Ортопедического ПО

Согласно объему отчета, ортопедическое ПО работает с большим количеством данных из результатов лабораторных тестов, включая визуализацию во время диагностики и графики наблюдения пациента во время восстановления.

Рынок ортопедического ПО сегментирован по типу продукта, способу доставки, применению и географии. Сегмент типа продукта разделен на цифровое шаблонирование/программное обеспечение предоперационного планирования, ортопедические электронные медицинские записи (ЭМК), управление ортопедической практикой, ортопедические системы архивирования и передачи изображений (PACS), управление циклом доходов ортопедии, другое оборудование и системы. Сегмент способа доставки далее сегментирован на облачные/веб-основанные и локальные подсегменты. Сегмент применения далее сегментирован на ортопедическую хирургию, управление переломами и другие применения. Сегмент географии далее сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 различных стран через основные регионы глобально. Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Цифровое Шаблонирование / Предоперационное Планирование |

| Ортопедические ЭМК |

| Управление Ортопедической Практикой |

| Ортопедические PACS |

| Управление Циклом Доходов |

| Другое ПО |

| Облачные / Веб-основанные |

| Локальные |

| Ортопедическая Хирургия |

| Управление Переломами |

| Замена Суставов |

| Педиатрическая Оценка |

| Другие Применения |

| Больницы |

| Амбулаторные Хирургические Центры |

| Ортопедические Клиники |

| Академические и Исследовательские Институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский Регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский Регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По Типу Продукта | Цифровое Шаблонирование / Предоперационное Планирование | |

| Ортопедические ЭМК | ||

| Управление Ортопедической Практикой | ||

| Ортопедические PACS | ||

| Управление Циклом Доходов | ||

| Другое ПО | ||

| По Способу Доставки | Облачные / Веб-основанные | |

| Локальные | ||

| По Применению | Ортопедическая Хирургия | |

| Управление Переломами | ||

| Замена Суставов | ||

| Педиатрическая Оценка | ||

| Другие Применения | ||

| По Конечному Пользователю | Больницы | |

| Амбулаторные Хирургические Центры | ||

| Ортопедические Клиники | ||

| Академические и Исследовательские Институты | ||

| По Географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский Регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский Регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые Вопросы, Отвеченные в Отчете

Каков текущий размер рынка ортопедического ПО?

Рынок ортопедического ПО оценивается в 409,49 млн долларов США в 2025 году и прогнозируется достичь 592,84 млн долларов США к 2030 году.

Какой сегмент продуктов лидирует на рынке ортопедического ПО?

Цифровое шаблонирование занимает топ-позицию с 35,83% долей в 2024 году благодаря своему успеху в снижении частоты ревизий имплантов.

Как быстро растет облачное развертывание в ортопедическом ПО?

Облачные решения расширяются с CAGR 11,95% и уже составляют 59,32% доходов 2024 года.

Почему ПО управления переломами набирает популярность?

ИИ-алгоритмы, обнаруживающие переломы с точностью более 90%, и растущие случаи травм поддерживают CAGR 12,29% в этом применении.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион показывает CAGR 13,15% до 2030 года, подпитываемый государственными инициативами цифровизации в Китае, Японии и Индии.

Последнее обновление страницы: