Размер и доля рынка программного обеспечения для управления стоматологической практикой

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.36 Миллиардов долларов США |

| Размер Рынка (2030) | 3.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.95% CAGR |

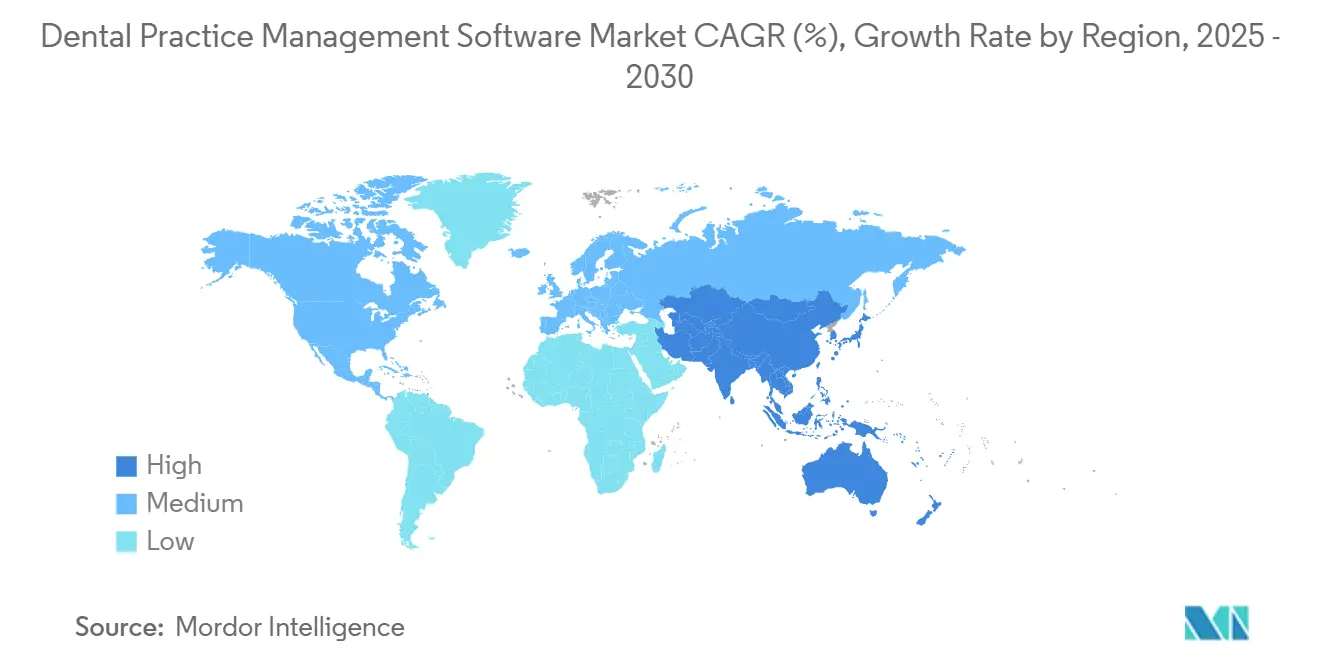

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

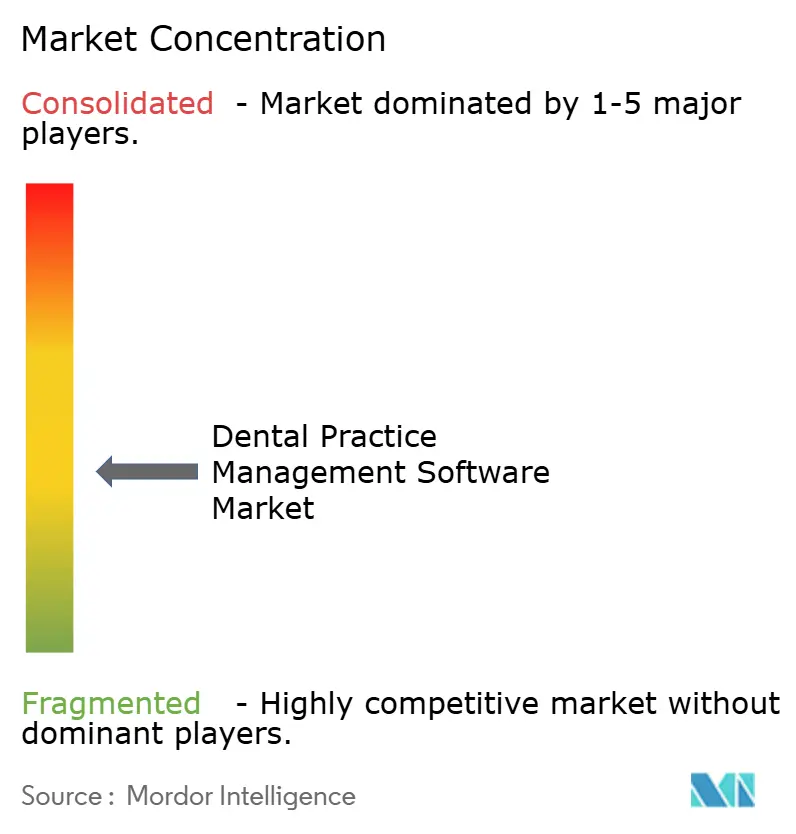

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для управления стоматологической практикой от Mordor Intelligence

Рынок программного обеспечения для управления стоматологической практикой оценивается в 2,36 млрд долл. США в 2025 году и, по прогнозам, расширится до 3,97 млрд долл. США к 2030 году, показывая среднегодовой темп роста 10,95%. Ускоренная цифровизация, внедрение облачных вычислений и быстрое распространение искусственного интеллекта превращают традиционные инструменты рабочих процессов в интегрированные центры аналитики практик. Ранние пользователи облачных технологий сообщают о двузначном росте производительности, в то время как диагностика с поддержкой ИИ сокращает время принятия решений у кресла и повышает показатели принятия лечения. Консолидация среди стоматологических сервисных организаций (DSO) смещает покупательную способность в сторону платформ корпоративного масштаба, а государственные стимулы для электронных претензий продолжают ускорять автоматизацию цикла доходов. В то же время более строгие правила защиты данных, такие как предложенное обновление Правил безопасности HIPAA на 2025 год, поднимают планку соответствия для каждого поставщика.

Ключевые выводы отчета

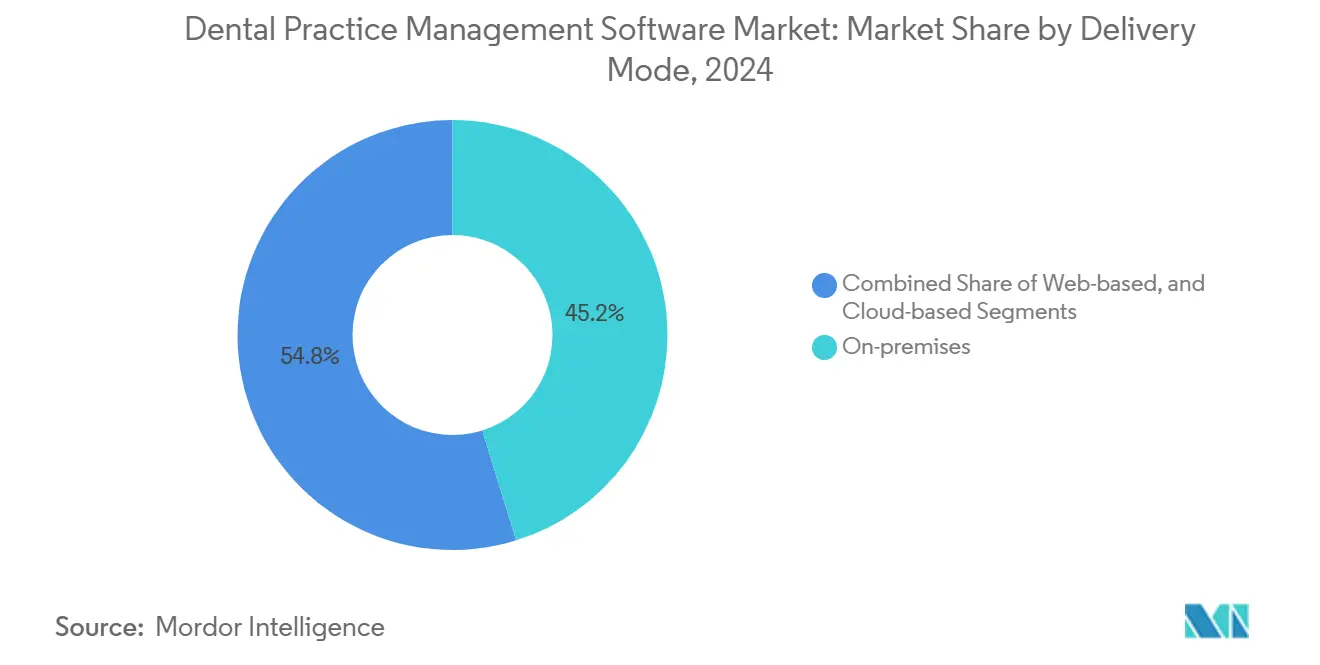

- По способу доставки локальные развертывания занимали 45,23% доли рынка программного обеспечения для управления стоматологической практикой в 2024 году, в то время как облачные решения, по прогнозам, будут расти со среднегодовым темпом роста 14,21% до 2030 года.

- По модели подписки подписка/SaaS составляла 60,32% размера рынка программного обеспечения для управления стоматологической практикой в 2024 году и расширяется со среднегодовым темпом роста 13,50%.

- По функциональности планирование приемов и календарь лидировали с долей доходов 25,32% в 2024 году; функциональность аналитики и бизнес-аналитики развивается со среднегодовым темпом роста 17,12% до 2030 года.

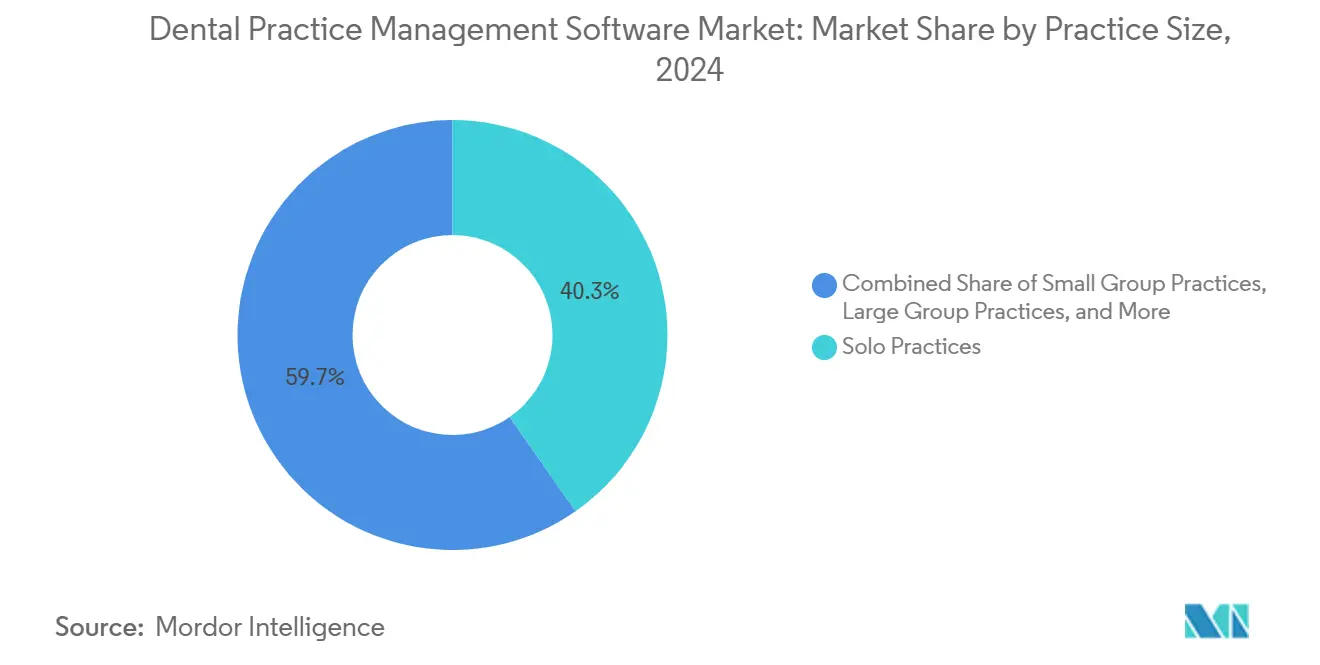

- По размеру практики индивидуальные кабинеты представляли 40,35% размера рынка программного обеспечения для управления стоматологической практикой в 2024 году, однако DSO-платформы растут быстрее всего со среднегодовым темпом роста 19,42% до 2030 года.

- По конечному пользователю стоматологические клиники командовали 85,43% долей размера рынка программного обеспечения для управления стоматологической практикой в 2024 году; больницы и специализированные центры увеличиваются со среднегодовым темпом роста 12,80%.

- По географии Северная Америка захватила 40,21% размера рынка в 2024 году, а Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 15,23% до 2030 года.

Глобальные тенденции и аналитика рынка программного обеспечения для управления стоматологической практикой

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя заболеваний полости рта | +2.5% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Растущее внедрение интероперабельности цифровых медицинских записей | +2.1% | Северная Америка, Европа, развитые страны АТР | Краткосрочный период (≤2 года) |

| Расширение облачных моделей доставки SaaS | +1.8% | Глобально | Краткосрочный период (≤2 года) |

| Интеграция с системами визуализации, CAD/CAM и прикреслными системами | +1.5% | Северная Америка, Европа, развитые страны АТР | Среднесрочный период (2-4 года) |

| Появление многосайтовых стоматологических сетей и DSO | +1.4% | Глобально | Среднесрочный период (2-4 года) |

| Государственные и страховые стимулы для автоматизации электронных претензий | +1.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя заболеваний полости рта увеличивает объемы профилактических и восстановительных услуг

Эскалирующая распространенность кариеса и пародонтоза увеличивает количество визитов пациентов и повышает ожидания беспрепятственного опыта у кресла. Практики, сталкивающиеся с более высокими нагрузками, все чаще обращаются к автоматизации, которая оптимизирует календари поставщиков, упрощает регистрацию и сокращает циклы доходов. Крупные DSO теперь используют движки планирования на основе правил, которые сокращают административные нажатия клавиш и освобождают мощности персонала для клинических задач. Поставщики, встраивающие ИИ-триаж и напоминания о повторных визитах, позиционируют себя как незаменимых партнеров для моделей ухода, ориентированных на профилактику.

Растущее внедрение цифровых медицинских записей и стандартов интероперабельности в стоматологии

Правило Офиса национального координатора 2024 года, поддерживающее USCDI v4, устанавливает четкие технические ограждения для обмена стоматологическими данными[1]Министерство здравоохранения и социальных служб США, "Данные о здоровье, технологии и интероперабельность: вовлечение пациентов в обмен информацией и общественное здравоохранение," federalregister.gov. Облачные поставщики отреагировали API, которые сопоставляют стоматологические находки со словарями медицинских EHR, обеспечивая двунаправленные направления и унифицированные пациентские порталы. Интероперабельность теперь стоит выше стоимости лицензии, когда практики заменяют устаревшие платформы, а поставщики, рекламирующие соответствие открытым стандартам, быстрее заключают контракты, особенно в многопрофильных центрах, стремящихся к медико-стоматологическому слиянию данных.

Расширение облачных моделей SaaS, предлагающих более низкие первоначальные IT-затраты

Облачное развертывание превращает капитальные расходы в предсказуемые подписочные расходы и снимает бремя обслуживания серверов. Практики, мигрирующие в SaaS, сообщают о 25-30% более низких общих IT-расходах в течение первого года[3]Лиор Тамир, "Почему 2025 год - это год перевода вашей стоматологической практики в облако," drbicuspid.com. Доступ в любое время/в любом месте также упрощает надзор за несколькими локациями, что является главным приоритетом для быстрорастущих DSO-групп. Традиционные поставщики ускорили свои собственные миграции - каденция выпуска Henry Schein's Dentrix Ascend теперь следует дорожной карте "облако прежде всего".

Интеграция ПО для управления практикой с системами визуализации, CAD/CAM и прикреслными системами

Унифицированные рабочие процессы, связывающие диагностику, планирование, составление карт и выставление счетов, устраняют ручной повторный ввод номеров зубов и кодов лечения. Плагины визуализации Curve Dental передают аннотированные рентгеновские снимки непосредственно в примечания карты, устраняя задержки загрузки и снижая ошибки транскрипции[2]Curve Dental, "Современные инновации программного обеспечения для стоматологической визуализации для улучшения вашей практики," curvedental.com. Такая сквозная непрерывность повышает эталоны производительности и поддерживает стоматологию одного дня, ускоряя переход от проектирования к фрезерованию в CAD/CAM-реставрациях.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Конфиденциальность данных, кибербезопасность и сложности соответствия | -1.7% | Северная Америка, Европа | Краткосрочный период (≤2 года) |

| Отсутствие стандартизированного клинического кодирования и гармонизации рабочих процессов | -1.3% | Глобально | Среднесрочный период (2-4 года) |

| Ограниченные IT-бюджеты и опасения по поводу окупаемости инвестиций в небольших независимых кабинетах | -1.1% | Развивающиеся регионы и сельские районы | Среднесрочный период (2-4 года) |

| Сопротивление изменениям рабочих процессов и низкая цифровая грамотность | -0.9% | Развивающиеся регионы | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Конфиденциальность данных, кибербезопасность и сложности соответствия в разных регионах

Предложение HIPAA 2025 года требует инвентаризации активов, сетевого картирования и усиленного обучения - требования, которые тяжело ложатся на практики с одним местоположением при минимальной IT-поддержке. Поставщики с учетными данными SOC 2-Type II теперь демонстрируют готовые панели соответствия для облегчения беспокойства по поводу аудита, в то время как более мелкие поставщики, лишенные глубокого опыта в области безопасности, сталкиваются с растущими затратами на сертификацию.

Отсутствие стандартизированного клинического кодирования и гармонизации рабочих процессов в стоматологических IT

В отличие от медицинского сектора с широким внедрением SNOMED CT и профилей HL7 FHIR, стоматология по-прежнему опирается на региональные CDT или дополнения ICD, что усложняет нормализацию данных. Интеграционные команды тратят ценные циклы на картирование восстановительной номенклатуры, замедляя корпоративные развертывания. Отраслевые группы разрабатывают специфические для стоматологии Руководства по внедрению FHIR, но широкое внедрение остается за годы. Поставщики, инвестирующие в ИИ для связывания онтологий, получают фору в беспрепятственной последующей аналитике.

Сегментный анализ

По способу доставки: облачные решения опережают устаревшие системы

Облачные платформы показали самую высокую траекторию роста, расширяясь со среднегодовым темпом роста 14,21%, в то время как локальные развертывания сохранили наибольшую долю доходов 45,23% в 2024 году. Практики называют беспрепятственные обновления и удаленный мониторинг времени работы решающими преимуществами. Размер рынка программного обеспечения для управления стоматологической практикой для облачных предложений, по прогнозам, превзойдет доходы от локальных решений к 2027 году, подкрепленный развертыванием ИИ-модулей, которые требуют эластичной вычислительной мощности. Даже организации, заботящиеся о безопасности, все чаще принимают гибридные модели, которые синхронизируют зашифрованные данные в облако ночью для соответствия мандатам резервного копирования вне площадки.

Действующие поставщики серверных решений переписывают кодовые базы в микросервисы, но архитектурные перестройки требуют времени. Когда приближается продление подписок, многие практики предпочитают перескочить через обновления оборудования и перенести рабочие нагрузки в консоли на основе браузера. Партнеры по интеграции сообщают, что прикреслные станции визуализации подключаются более надежно к облачному составлению карт, чем к устаревшим локальным серверам, сокращая время открытия файлов и поддерживая телеконсультации во время сеансов планирования восстановления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели подписки: доминирование SaaS изменяет модели доходов

Подписочные контракты захватили 60,32% доли рынка программного обеспечения для управления стоматологической практикой в 2024 году и продолжают расти из-за прозрачного ежемесячного ценообразования и автоматического доступа к функциям. Модель стабилизирует денежный поток как для поставщиков, так и для практиков, согласовывая программные расходы с производственными колебаниями. Поставщики теперь объединяют поддержку, резервные копии и страхование кибербезопасности в подписочные уровни, эффективно превращая ранее дополнительные позиции в стандартные права.

Бессрочные лицензии сохраняются в основном в географических районах с прерывистой связью или правилами суверенитета данных, которые требуют размещения внутри страны. Тем не менее, дальновидные дистрибьюторы отдают приоритет SaaS-подключению, предлагая кредиты на миграцию для облегчения бремени переключения. Поскольку все больше DSO заключают многолетние корпоративные соглашения, подписочный MRR становится основным показателем оценки для потенциальных целей M&A.

По функциональности: аналитика управляет аналитикой практик следующего поколения

Инструменты планирования приемов и календаря занимали 25,32% доходов 2024 года, но модули аналитики и бизнес-аналитики теперь показывают самый крутой среднегодовой темп роста 17,12%. Операторы используют детализированные панели, которые коррелируют принятие восстановительного лечения с использованием кресла, подпитывая управляемые данными решения по кадрам и маркетингу. Размер рынка программного обеспечения для управления стоматологической практикой для аналитических пакетов расширяется с каждой консолидацией DSO, поскольку центральные команды требуют сравнительного анализа между локациями.

Конвергенция визуализации и аналитики еще больше укрепляет ценность BI: алгоритм оценки рентгенограмм Overjet подается непосредственно в виджеты прогнозирования производства, представляя прикреслные анализы рисков, которые повышают принятие лечения. Порталы взаимодействия с пациентами также набирают обороты, поскольку мобильные напоминания и двусторонние текстовые сообщения сокращают неявки и повышают показатели удовлетворенности, которые улучшают онлайн-оценки.

По размеру практики: DSO стимулируют внедрение корпоративного масштаба

Индивидуальные кабинеты по-прежнему доминируют с 40,35% доходов, но DSO регистрируют среднегодовой темп роста 19,42%, поскольку группы, поддерживаемые капиталом, масштабируют конвейеры поглощений. Многосайтовые операторы настаивают на централизованном контроле доступа на основе ролей, унифицированных расписаниях сборов и межблочной отчетности - возможностях, которые облачные поставщики могут быстро предоставить из единой кодовой базы. Сделки платформ корпоративного уровня могут охватывать сотни кресел и снижать цены за локацию, усиливая конкуренцию за крупные аккаунты.

Большие групповые практики с 10+ кабинетами часто пилотируют новые модули, такие как ИИ-валидация пародонтальных карт, прежде чем поставщики каскадируют функции более мелким клиентам. Таким образом, эти группы формируют дорожную карту продукта и влияют на будущий консенсус о необходимых возможностях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: специализированные центры стимулируют внедрение инноваций

Стоматологические клиники представляли 85,43% доходов конечных пользователей в 2024 году, но больницы и специализированные центры растут со среднегодовым темпом роста 12,80%, движимые их потребностью в интеграциях оральной хирургии и планирования имплантатов. Размер рынка программного обеспечения для управления стоматологической практикой для больничных развертываний выигрывает от мандатов интероперабельности, которые требуют плавного потока данных в корпоративные EHR. Следовательно, ИТ-директора больниц часто отдают предпочтение поставщикам с поддержкой FHIR и проверенными аудитами безопасности медицинского класса.

Академические институты, хотя и нишевые по доходам, валидируют экспериментальные модули, такие как оценка планов лечения студентов с помощью ИИ, ускоряя принятие рынком. Их рецензируемые выводы становятся влиятельными доказательными точками внедрения после публикации в профессиональных журналах.

Географический анализ

Северная Америка командовала 40,21% глобальных доходов в 2024 году, поддерживаемая устойчивой консолидацией DSO и стимулами плательщиков для электронных переводов. Предлагаемое обновление HIPAA усиливает спрос на программное обеспечение со встроенными рабочими процессами соответствия, и поставщики, которые завершают сторонние аудиты рано, достигают премиальной реализации цен. Канада отражает цифровизацию США, но сталкивается с требованиями двуязычного интерфейса, которые поставщики решают через настраиваемые языковые пакеты.

Азиатско-Тихоокеанский регион показывает быстрый среднегодовой темп роста 15,23%, подкрепленный государственными программами электронного здравоохранения и расширением трат среднего класса на косметическую стоматологию. Китай и Индия ежегодно увеличивают количество кресел, в то время как Южная Корея и Таиланд обслуживают трансграничных пациентов, нуждающихся в многовалютном выставлении счетов и модулях идентификации паспортного класса. Япония остается авангардом для ИИ-диагностики, где 18% стоматологов уже используют поддержку принятия решений машинного обучения в кабинете.

Европа поддерживает устойчивый спрос, закрепленный строгими правилами GDPR, которые заставляют шифровать сквозное и логировать согласие пациентов. Поставщики, инвестирующие в нативные многоязычные шаблоны и интерфейсы открытых стандартов, обеспечивают тягу в Германии, Франции и Северном регионе. Ближний Восток и Африка, хотя сегодня и меньше, пользуются растущими инвестициями частного сектора, особенно в государствах Совета сотрудничества стран Залива, строящих комплексы оральной гигиены с чистого листа с инфраструктурой "облако прежде всего". Импульс Латинской Америки концентрируется в Бразилии, где регулятивные реформы теперь разрешают электронные рецепты, открывая интегрированные рабочие процессы e-Rx в ведущих платформах.

Конкурентная среда

Рынок остается умеренно фрагментированным. Линейка Dentrix Henry Schein использует большую установленную базу, в то время как Eaglesoft Patterson сохраняет сильные каналы перепродавцов. Облачные претенденты Curve Dental и CareStack дифференцируются по пользовательскому опыту и быстрой каденции функций. ИИ-модуль радиологии Overjet, одобренный FDA, иллюстрирует инновации точечных решений, которые подключаются к ядрам управления практиками действующих игроков, побуждая установившихся поставщиков углублять открытость через API-маркетплейсы.

Стратегические ходы иллюстрируют расходящиеся игры. Henry Schein продолжает дополнительные приобретения, которые расширяют его облачный стек, тогда как Curve Dental партнерствует с производителями устройств визуализации для встраивания прикреслных ИИ-просмотрщиков. Planet DDS усиливает кросс-продажи через свой собственный пакет визуализации, в то время как DSO все больше договариваются о корпоративных лицензиях, объединяющих аналитику, претензии и коммуникации для упрощения закупок. Конкурентная интенсивность, таким образом, сосредоточена на полнопакетной широте, ИИ-дифференциации и готовности к соответствию.

Лидеры отрасли программного обеспечения для управления стоматологической практикой

-

Henry Schein Inc. (Dentrix)

-

Carestream Dental LLC

-

Planet DDS Inc. (Denticon)

-

Patterson Companies Inc. (Eaglesoft)

-

Curve Dental Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Overjet расширил свою платформу ИИ-анализа стоматологической визуализации, ссылаясь на улучшенные диагностические рабочие процессы и более высокие показатели принятия случаев.

- Август 2024: Benco Dental приобрел M&S Dental Supply и A-Dent Dental Equipment, подчеркивая консолидацию цепочки поставок.

Объем глобального отчета о рынке программного обеспечения для управления стоматологической практикой

Согласно объему отчета, программное обеспечение для управления стоматологической практикой предоставляет инструменты для стоматологов и связанных специалистов здравоохранения для надзора за их повседневными операциями. Возможности этих продуктов включают планирование приемов, хранение и обмен документами, базы данных контактов и отчетность, а также составление стоматологических карт, заметки о пациентах и планы лечения. Они также включают коммуникационные платформы для сотрудников в стоматологии и помогают с подачей и отслеживанием страховых претензий. Рынок программного обеспечения для управления стоматологической практикой сегментирован по способу доставки (локальный, веб-базированный и облачный), применению (программное обеспечение для коммуникации с пациентами, программное обеспечение для счетов-фактур/выставления счетов, программное обеспечение для обработки платежей, управление страхованием и другие), конечному пользователю (стоматологические клиники, больницы и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Локальные |

| Веб-базированные |

| Облачные |

| Бессрочная лицензия |

| Подписка / SaaS |

| Коммуникации и взаимодействие с пациентами |

| Планирование приемов и календарь |

| Выставление счетов и счета-фактуры |

| Управление страхованием и претензиями |

| Планирование лечения и составление карт |

| Интеграция визуализации и диагностики |

| Аналитика и бизнес-аналитика |

| Индивидуальные практики (1-2 кабинета) |

| Малые групповые практики (3-9 кабинетов) |

| Крупные групповые практики (10+ кабинетов) |

| Стоматологические сервисные организации (DSO) |

| Стоматологические клиники |

| Больницы и специализированные стоматологические центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу доставки | Локальные | |

| Веб-базированные | ||

| Облачные | ||

| По модели подписки | Бессрочная лицензия | |

| Подписка / SaaS | ||

| По функциональности | Коммуникации и взаимодействие с пациентами | |

| Планирование приемов и календарь | ||

| Выставление счетов и счета-фактуры | ||

| Управление страхованием и претензиями | ||

| Планирование лечения и составление карт | ||

| Интеграция визуализации и диагностики | ||

| Аналитика и бизнес-аналитика | ||

| По размеру практики | Индивидуальные практики (1-2 кабинета) | |

| Малые групповые практики (3-9 кабинетов) | ||

| Крупные групповые практики (10+ кабинетов) | ||

| Стоматологические сервисные организации (DSO) | ||

| По конечному пользователю | Стоматологические клиники | |

| Больницы и специализированные стоматологические центры | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка программного обеспечения для управления стоматологической практикой?

Рынок оценивается в 2,36 млрд долл. США в 2025 году и, по прогнозам, вырастет до 3,97 млрд долл. США к 2030 году со среднегодовым темпом роста 10,95%.

Какой способ доставки растет быстрее всего?

Облачные решения расширяются со среднегодовым темпом роста 14,21%, опережая локальные развертывания, поскольку практики ищут более низкие первоначальные IT-затраты и беспрепятственные обновления.

Почему DSO важны для поставщиков программного обеспечения?

DSO внедряют корпоративные платформы для стандартизации операций в нескольких локациях, обеспечивая самый высокий среднегодовой темп роста 19,42% среди сегментов по размеру практики и влияя на дорожные карты продуктов.

Как новые предложения HIPAA влияют на внедрение программного обеспечения?

Более строгие требования кибербезопасности усиливают спрос на платформы со встроенными функциями соответствия, ускоряя замену устаревших систем, лишенных надежной безопасности.

Какой функциональный сегмент показывает самый сильный рост?

Функциональность аналитики и бизнес-аналитики лидирует со среднегодовым темпом роста 17,12%, поскольку практики отдают приоритет принятию решений на основе данных для повышения производства и прибыльности.

Какие конкурентные преимущества имеют облачные поставщики?

Они предоставляют быстрые обновления функций, упрощенное развертывание в нескольких локациях и масштабируемые ИИ-модули, привлекая быстрорастущие группы и технически продвинутые практики с одним местоположением.

Последнее обновление страницы: