Размер и доля рынка офтальмологических ультразвуковых систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

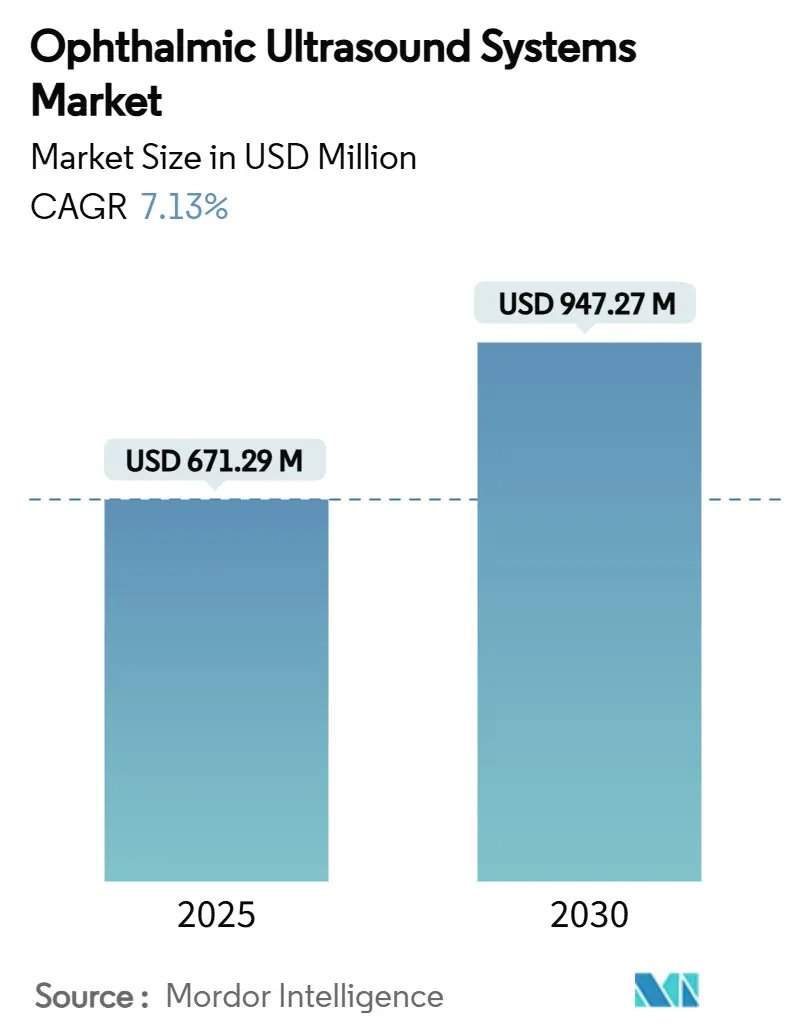

| Размер Рынка (2025) | 671.29 Миллион долларов США |

| Размер Рынка (2030) | 947.27 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.13% CAGR |

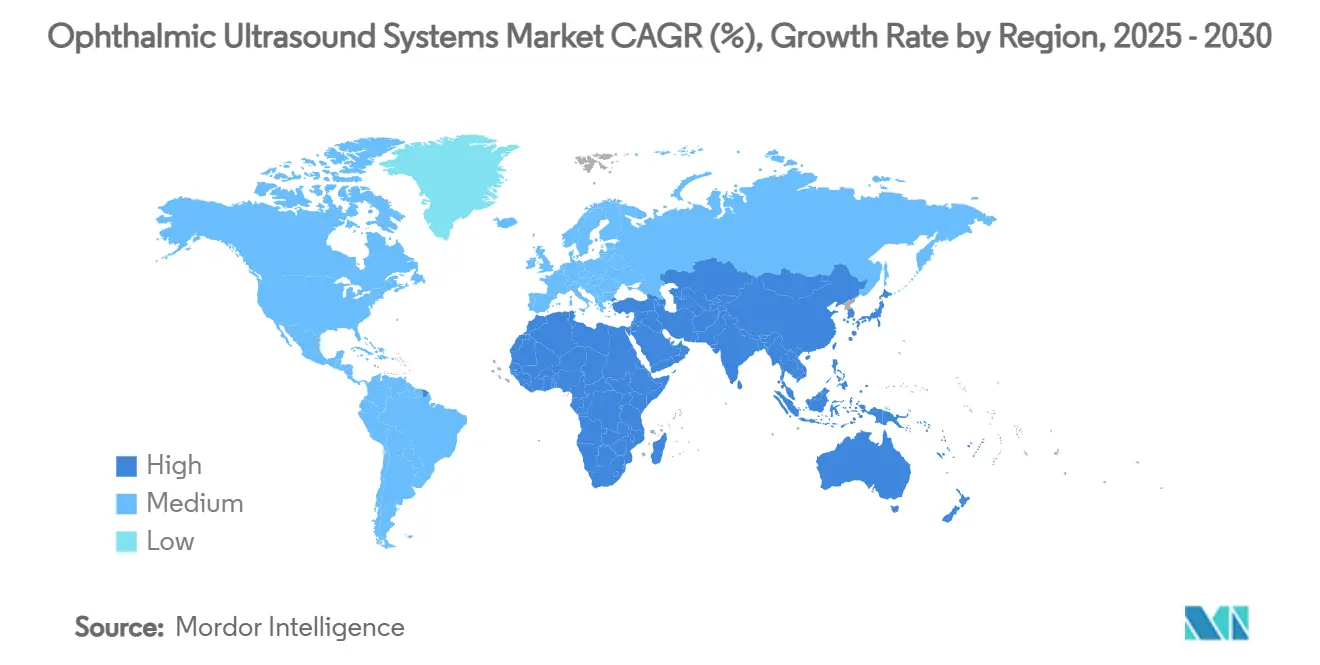

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

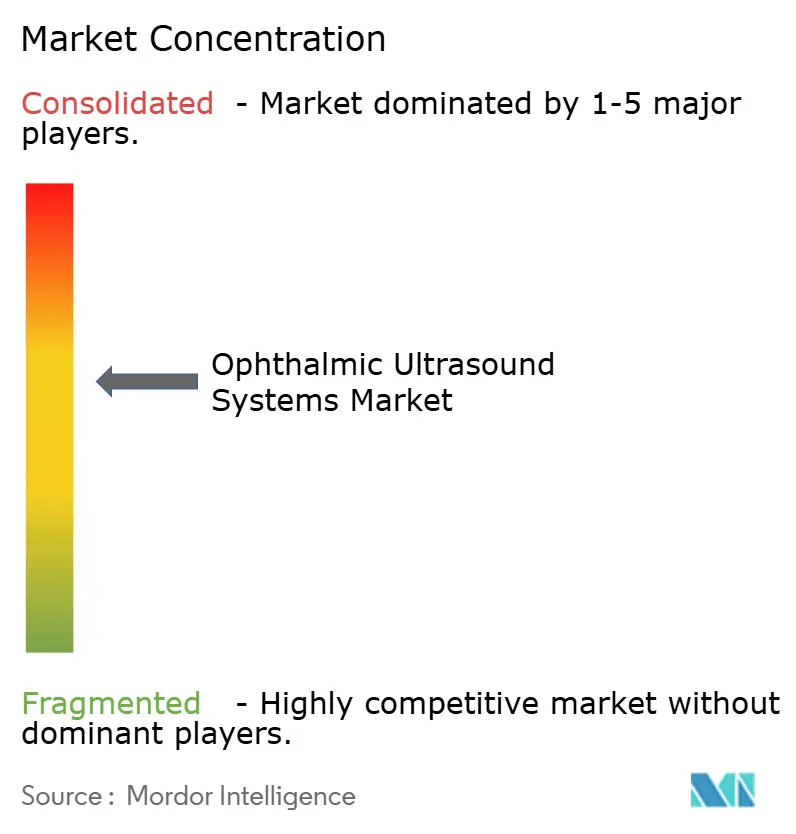

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических ультразвуковых систем от Mordor Intelligence

Размер рынка офтальмологических ультразвуковых систем оценивается в 671,29 млн долл. США в 2025 году и, как ожидается, достигнет 947,27 млн долл. США к 2030 году при CAGR 7,13% в течение прогнозного периода (2025-2030).

Устойчивый спрос обусловлен растущей интеграцией искусственного интеллекта с ультразвуковыми платформами, стратегическим поворотом к портативным форматам и увеличением объемов процедур, связанных с лечением катаракты и глаукомы. Системы с поддержкой ИИ теперь достигают диагностической точности на уровне экспертов-клиницистов, сокращая рабочие процессы и улучшая сортировку в высокопроизводительных глазных клиниках. Спрос дополнительно стимулируется демографическим старением, которое расширяет пул пациентов с катарактой, диабетической ретинопатией и закрытоугольной глаукомой. Поставщики реагируют компактными датчиками, мультимодальными дисплеями и облачным подключением, которые поддерживают диагностику в местах оказания помощи в больницах, амбулаторных центрах и программах охвата населения. Конкурентная среда умеренно фрагментирована; дифференциация платформ все больше зависит от производительности алгоритмов, а не исключительно от технических характеристик оборудования.

Ключевые выводы отчета

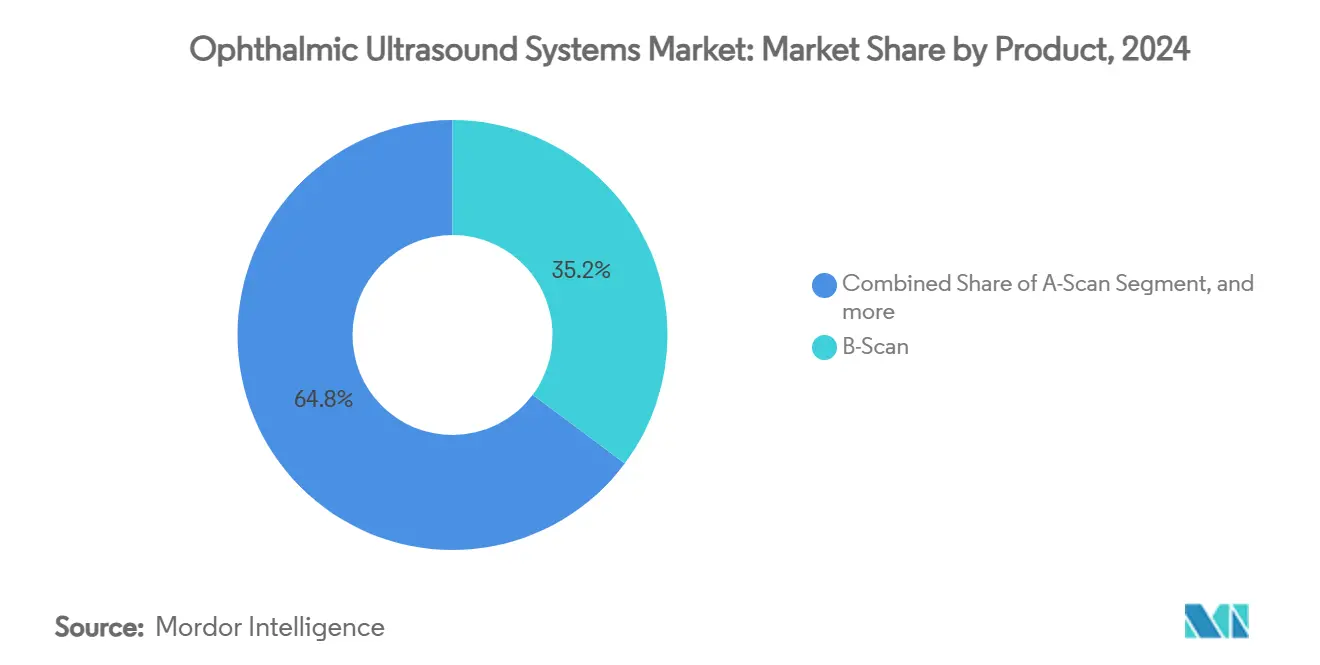

- По категории продуктов устройства B-сканирования лидировали с долей выручки 35,21% в 2024 году; прогнозируется, что ультразвуковая биомикроскопия будет расширяться с CAGR 7,83% до 2030 года.

- По модальности стационарные системы составили 60,36% доли рынка офтальмологических ультразвуковых устройств в 2024 году, в то время как портативные устройства, по прогнозам, покажут самый быстрый CAGR на уровне 9,03% до 2030 года.

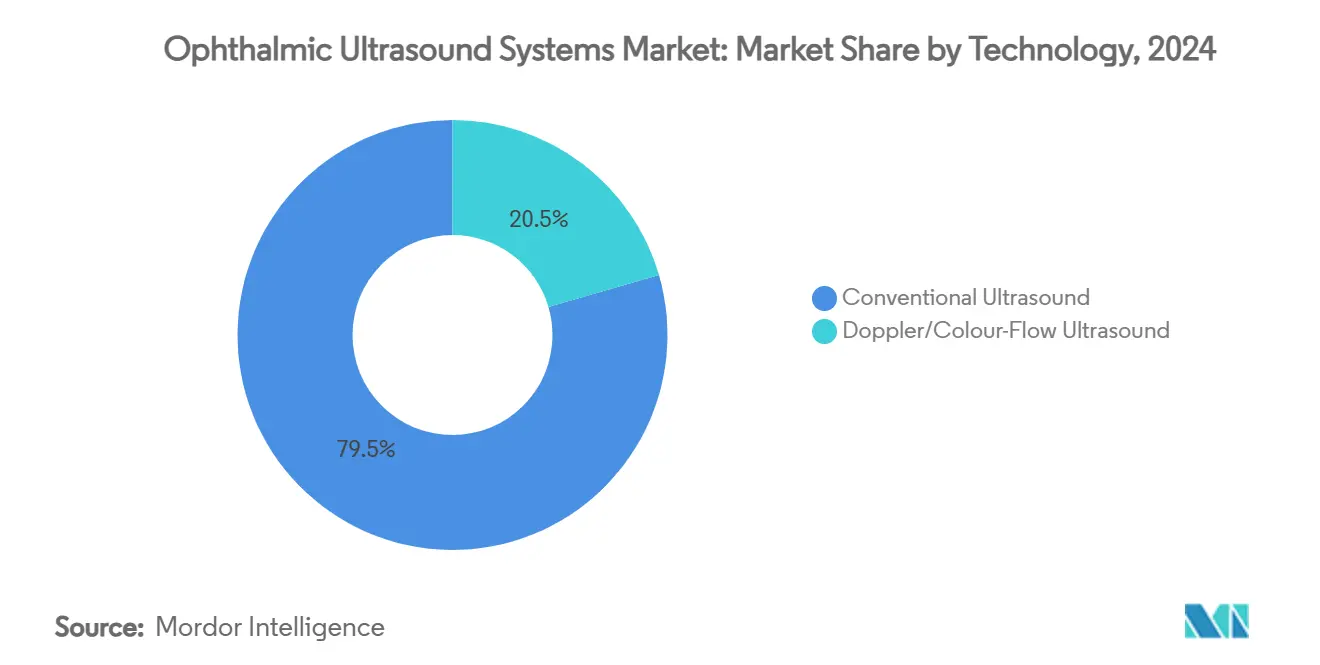

- По технологии конвенциональное ультразвуковое исследование занимало 79,53% размера рынка офтальмологических ультразвуковых устройств в 2024 году, а допплерография/цветовая допплерография развивается с CAGR 8,14% в прогнозном периоде.

- По применению оценка катаракты захватила 40,74% доли размера рынка офтальмологических ультразвуковых устройств в 2024 году; лечение глаукомы показывает самый высокий прогнозируемый CAGR на уровне 9,51% в период с 2025 по 2030 год.

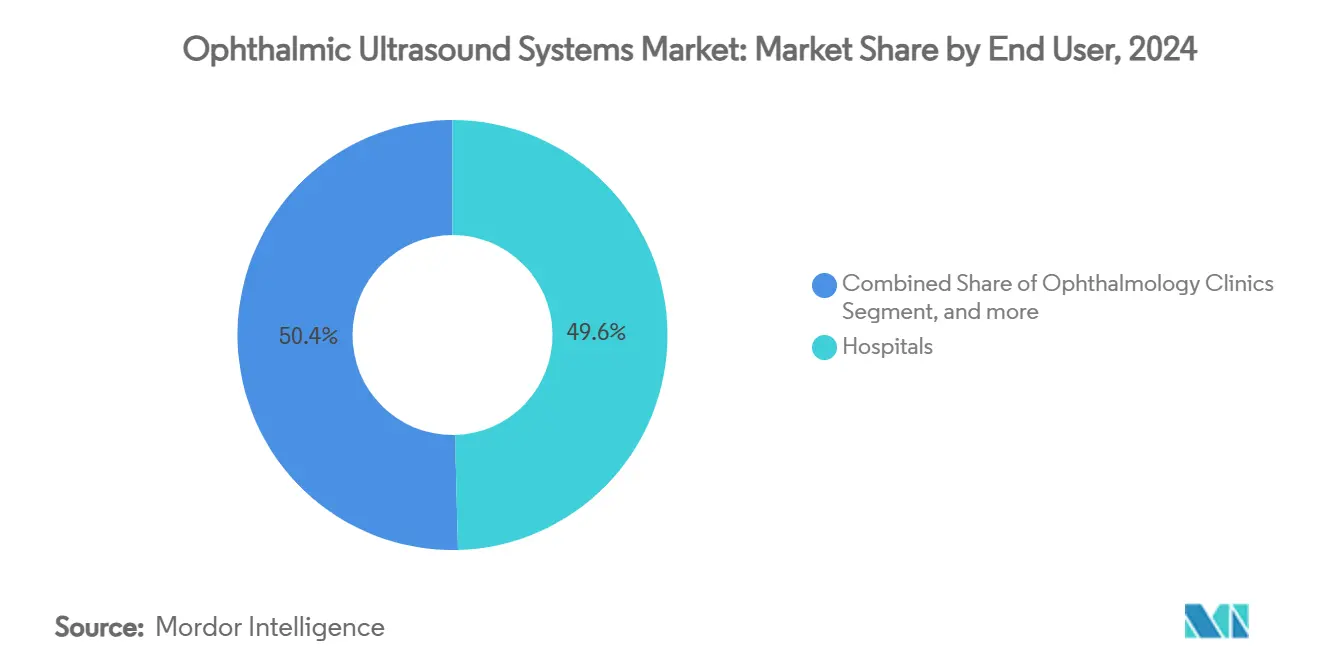

- По конечному пользователю больницы удерживали 49,61% доли выручки в 2024 году, тогда как офтальмологические клиники растут с CAGR 8,09% до 2030 года.

- По географии Северная Америка внесла 34,89% выручки в 2024 году; Азиатско-Тихоокеанский регион готов зарегистрировать CAGR 9,92% с 2025 по 2030 год.

Глобальные тренды и аналитика рынка офтальмологических ультразвуковых систем

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность глазных заболеваний | +2.1% | Глобально; наибольшая в Северной Америке, Европе, Восточной Азии | Долгосрочно (≥ 4 лет) |

| Появление новых офтальмологических технологий | +1.8% | Глобально; раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущее принятие портативного ультразвука в местах оказания помощи | +1.5% | Глобально; выраженно в развивающихся рынках | Среднесрочно (2-4 года) |

| Интеграция анализа изображений с поддержкой ИИ с ультразвуковыми данными | +1.2% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Рост объемов хирургии катаракты | +1.9% | Глобально; наиболее сильно в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Расширение амбулаторных хирургических центров и офтальмологических клиник | +1.0% | Северная Америка, Западная Европа, части Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность глазных заболеваний

Старение населения ускоряет спрос на рынке офтальмологических ультразвуковых устройств, поскольку более крупные когорты входят в возрастную группу 65+, которая несет наивысший риск катаракты и глаукомы. Процедуры с использованием ультразвука растут с CAGR 3,4% до 2030 года, поскольку плотные помутнения сред часто исключают оптическую визуализацию. Катаракта уже поражает половину взрослых к 75 годам, а ультразвук остается незаменимым для измерения аксиальной длины при нарушении прозрачности роговицы. Распространенность диабетической ретинопатии добавляет дополнительную нагрузку, поскольку B-сканирование может визуализировать сетчатку за кровоизлиянием в стекловидное тело. В целом эскалация хронических глазных расстройств приводит к устойчивым капитальным инвестициям в ультразвуковые рабочие станции как в третичных центрах, так и в клиниках широкого профиля.

Появление новых офтальмологических технологий

Алгоритмы глубокого обучения, встроенные в новые консоли, интерпретируют эхо-паттерны быстрее и с более высокой воспроизводимостью, чем ручная проверка, достигая диагностической точности, сравнимой с опытными офтальмологами.[1]Anang Soni, "Handheld Ultrasound Devices: A Comparative Study," The Ultrasound Journal, springeropen.com Автоматическое размещение калиперов и оповещения о риске закрытия угла в реальном времени сокращают время получения данных и поддерживают менее опытных сонографистов. Архитектура DeepUniUSTransformer иллюстрирует платформо-агностическую модель, способную сегментировать глазные структуры и рекомендовать протоколы последующего наблюдения. Эти инновации позволяют производителям продавать программные подписки с добавленной стоимостью, которые дополняют доходы от оборудования, поощряя более быстрые циклы замены.

Растущее принятие портативного ультразвука в местах оказания помощи

Переход к компактным устройствам изменяет структуру рынка офтальмологических ультразвуковых устройств. Портативные датчики в сочетании с процессорами класса смартфонов теперь обеспечивают частоту кадров и глубину проникновения, которые соперничают с тележечными системами. Сравнительное исследование шести карманных сканеров 2024 года подтвердило сопоставимое качество изображения в приложениях для заднего сегмента, позиционируя портативные форматы для сортировки в отделениях неотложной помощи и сельского скрининга. Клиники ценят более низкие требования к капиталу, работу от батареи и упрощенную дезинфекцию, в то время как команды общественного здравоохранения используют рюкзаки, включающие ультразвук, авторефракторы и фундус-камеры для работы с населением.

Интеграция анализа изображений с поддержкой ИИ с ультразвуковыми данными

Количественная визуализация микрососудов высокого разрешения (qHDMI) теперь может обнаруживать микрососуды размером до 150 мкм и присваивать баллы риска злокачественности, поддерживая дифференциацию меланомы хориоидеи от доброкачественного невуса в месте оказания помощи.[2]Kofi Adusei, "Quantitative High-Definition Microvessel Imaging of Choroidal Tumors," Cancers, mdpi.com Тепловые карты, управляемые ИИ, направляют репозиционирование датчика, снижая вариабельность оператора. Слияние облачной аналитики позволяет удаленный обзор субспециалистами, расширяя доступ в регионах, где экспертиза глазной онкологии скудна, и укрепляя роль ультразвука даже при развитии других методов визуализации.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие альтернативных методов визуализации | −1.3% | Развитые рынки | Среднесрочно (2-4 года) |

| Высокие капитальные затраты на высокочастотные ультразвуковые платформы | −1.6% | Развивающиеся экономики в Азиатско-Тихоокеанском регионе, Африке, Латинской Америке | Долгосрочно (≥ 4 лет) |

| Нехватка обученных офтальмологических сонографистов в регионах с низким доходом | −1.2% | Африка, Южная Азия, части Латинской Америки и Юго-Восточной Азии | Долгосрочно (≥ 4 лет) |

| Ограниченная осведомленность и внедрение в недообслуживаемых регионах | −1.0% | Сельские районы во всем мире, особенно страны с низким и ниже среднего доходом | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие альтернативных методов визуализации

Оптическая когерентная томография обеспечивает превосходное аксиальное разрешение для слоев сетчатки и доминирует в лечении диабетического макулярного отека, снижая использование ультразвука в хорошо оборудованных центрах. Конфокальная микроскопия in vivo также предпочтительна для оценки нервных волокон роговицы из-за своего бесконтактного дизайна.[3]Meiqi Xiao, "Anterior-Segment Imaging Modalities: A Comparative Evaluation," BMC Ophthalmology, biomedcentral.com Тем не менее ультразвук сохраняет преимущества, когда глазные среды непрозрачны или когда необходимо исключить экстраокулярное распространение, подчеркивая скорее дополнительные, чем чисто конкурентные отношения.

Высокие капитальные затраты на высокочастотные ультразвуковые платформы

Современные устройства ультразвуковой биомикроскопии используют частоты до 100 МГц и включают усовершенствованное охлаждение преобразователей, что приводит к ценам на оборудование, превышающим бюджеты многих районных больниц. Общая стоимость владения увеличивается далее, когда включены ежегодная калибровка и специализированное обучение. Финансовые барьеры наиболее очевидны в Африке к югу от Сахары и частях Юго-Восточной Азии, где заболеваемость катарактой высока, но офтальмологическая инфраструктура остается недоразвитой. Прогрессивная эрозия цен и программы восстановленного оборудования являются возникающими контрмерами, но пробелы в принятии сохраняются.

Сегментный анализ

По продуктам: UBM обеспечивает точность в уходе за передним сегментом

Ультразвуковая биомикроскопия показала самый быстрый CAGR 7,83% в 2025-2030 годах, поскольку офтальмологи ищут микроуровневую визуализацию цилиарного тела и иридокорнеального угла. UBM способствует раннему выявлению плато-радужки и слабости зонул, проблем, невидимых при рутинном осмотре с помощью щелевой лампы. B-сканирование сохранило лидерство с 35,21% доли рынка офтальмологических ультразвуковых устройств в 2024 году благодаря своей универсальности в случаях кровоизлияния в стекловидное тело и отслойки сетчатки. Комбинированные платформы A/B привлекают больницы среднего размера, которым требуется одна тележка как для биометрии, так и для визуализации заднего сегмента, поддерживая эффективное развертывание капитала. Пахиметры сохраняют актуальность для стратификации риска глаукомы и планирования рефракционной хирургии, в то время как компактные модули A-сканирования остаются биометрической основой высокообъемной линии обслуживания катаракты.

Размер рынка офтальмологических ультразвуковых устройств, связанный с UBM, отражает устойчивое внедрение в специализированных клиниках глаукомы. И наоборот, рост доходов B-сканирования будет умеренным, но останется значительным, поскольку новые программные слои продлевают срок службы и снижают срочность замены. Нишевые игроки сосредотачиваются на специализированных датчиках для оценки опухолей, которые интегрируют эластографию для расширения клинического спектра.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модальности: портативные устройства преобразуют рабочий процесс

Стационарные системы составили 60,36% рынка офтальмологических ультразвуковых систем в 2024 году. Портативные сканеры растут с CAGR 9,03%, в три раза быстрее, чем замена консолей. Портативные устройства интегрируют литий-ионные батареи и модули wi-fi, которые синхронизируют исследования с электронными медицинскими записями до того, как пациенты покинут кабинет осмотра. Высокоразрешающие сенсорные экраны позволяют просмотр с увеличением, который имитирует использование смартфона. Стационарные системы продолжают доминировать в операционных, где управление педалью, предустановки педалей и двухмониторный выход поддерживают сложные случаи. Эти устройства также предпочтительны для обучения, поскольку большие дисплеи помогают супервизии стажеров.

Производители используют взаимозаменяемые модули, которые позволяют одной ручке принимать линейные, выпуклые и кольцевые датчики. Модели подписки объединяют облачную аналитику, обновления прошивки и страхование от повреждений, снижая входной порог для индивидуальных практиков и оптических розничных сетей, расширяющихся в диагностические услуги. Гибкость портативных устройств также поддерживает новые модели ухода, такие как кемпы катаракты с проездом, где предоперационная биометрия выполняется в мобильных фургонах.

По технологии: допплер добавляет функциональное понимание

Конвенциональное серошкальное ультразвуковое исследование остается рабочей лошадкой из-за своего широкого одобрения FDA и простоты использования и занимало 79,53% рынка офтальмологических ультразвуковых систем в 2024 году. Однако технология допплера/цветового потока привлекает внимание для богатых сосудами патологий, таких как друзы зрительного нерва и глазной ишемический синдром. Сегмент достигнет CAGR 8,14% до 2030 года. Улучшения программного обеспечения позволяют одновременное B-режимное и цветовое наложение без компромисса частоты кадров, предлагая морфологию поражения и понимание перфузии в одном клипе.

Количественный анализ микрососудов, когда-то ограниченный исследовательскими условиями, мигрирует в рутинную практику, улучшая последующее наблюдение терапии хориоидальных опухолей. Конвенциональные платформы развиваются параллельно: лучшие алгоритмы формирования луча улучшают разрешение ближнего поля, а корпуса преобразователей без пластика снижают затраты на контроль инфекций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: глаукома опережает другие сегменты

Случаи использования глаукомы и глазной гипертензии, по прогнозам, будут расти с CAGR 9,51% на фоне инициатив раннего выявления и принятия лазерной хирургии, которая требует точной визуализации угла. Параметры UBM, такие как трабекуло-радужный угол и толщина цилиарного тела, направляют индивидуализированные стратегии управления.

Оценка катаракты занимала 40,74% рынка офтальмологических ультразвуковых систем в 2024 году, тем не менее сохраняет влияние, поскольку каждый случай факоэмульсификации требует подтверждения аксиальной длины, особенно в плотных линзах, где оптические биометры выходят из строя. Диагностика ретинальных расстройств, глазная травма и оценка опухолей формируют дополнительные столпы спроса, которые защищают поставщиков от циклических сдвигов в любой отдельной специальности.

По конечному пользователю: клиники набирают обороты

Больницы составили 49,61% доли рынка всех поставок в 2024 году, поскольку они принимают высокоострые услуги ретинальной хирургии и глазной онкологии. Тем не менее амбулаторные клиники демонстрируют более сильный рост, поскольку центры, принадлежащие врачам, получают выгоду от более быстрых одобрений капитальных расходов и более коротких периодов окупаемости.

Клиники также доминируют в консультировании по коррекции зрения, где одновременное измерение аксиальной длины и пахиметрии улучшает конверсию пациентов с CAGR 8,09% между 2025 и 2030 годами. Академические институты, хотя и меньшие по абсолютной доле, стимулируют инновации протоколов; многие пилотируют получение данных с помощью ИИ, которое позже распространяется по более широкому рынку офтальмологических ультразвуковых устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с долей 34,89% в 2024 году, движимая ранним внедрением платформ с поддержкой ИИ, обширным возмещением и плотной сетью специалистов по глаукоме и сетчатке. FDA упростила правила системы управления качеством в феврале 2024 года, сократив дублирование документации и ускорив запуск продуктов. Портативные сканеры видят активное внедрение в американских амбулаторных хирургических центрах, поскольку они устраняют необходимость в отдельных биометрических кабинетах.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,92%. Инвестиции в рамках программы Ayushman Bharat Индии и плана Здоровый Китай 2030 Китая расширяют скрининг катаракты и диабетической ретинопатии. Отечественные фирмы поставляют консоли, оптимизированные по стоимости, в то время как глобальные бренды сотрудничают с провинциальными больницами для установки телемедицинских экспертных центров. Портативные ультразвуковые устройства облегчают глазные лагеря на сельских ярмарках, повышая осведомленность и создавая скрытый спрос на замену.

Европа поддерживает стабильную производительность, поддерживаемую хорошо финансируемыми национальными службами здравоохранения и строгими правилами безопасности устройств, которые благоприятствуют известным брендам. Carl Zeiss Meditec сообщила о доходах от офтальмологии в размере 1589,2 млн евро (1776,4 млн долл. США) в финансовом 2023/24 году, подчеркивая устойчивые капитальные инвестиции несмотря на макроэкономические препятствия. Интегрированные комплексы, которые связывают ультразвук, ОКТ и фундус-фотографию в общую программную оболочку, резонируют с европейскими предпочтениями рабочего процесса.

Конкурентная среда

Рынок офтальмологических ультразвуковых устройств объединяет смесь многонациональных корпораций и специализированных инноваторов. Carl Zeiss Meditec, NIDEK, Quantel Medical, Accutome и Micro Medical Devices вместе удерживают примерно 48% совокупной доли доходов, указывая на умеренную концентрацию. Zeiss расширил возможности через приобретение Dutch Ophthalmic Research Center за 99,9 млн евро (116,03 млн долл. США), привнеся витреоретинальные инструменты, которые дополняют его ультразвуковой портфель. NIDEK подчеркивает высокочастотную биометрию с модулями сканирования источника, сохраняя при этом линии B-сканирования начального уровня для развивающихся рынков. Quantel использует свое лазерное наследие для перекрестных продаж ультразвука хирургам сетчатки.

Стартапы сосредотачиваются на портативных форм-факторах и программных слоях ИИ. Clarius Mobile Health добавила управление корпоративным парком и картирование кодов CPT для упрощения выставления счетов в США, иллюстрируя переход от аппаратных решений к решениям рабочего процесса. ArcScan получила китайское одобрение NMPA для Insight 100, расширяя адресуемую базу технологии. Ожидается, что конкурентная интенсивность возрастет вокруг библиотек алгоритмов, которые помогают менее опытному персоналу получать клипы диагностического качества, позволяя дифференциацию помимо только спецификаций преобразователей.

Лидеры отрасли офтальмологических ультразвуковых систем

-

Appasamy Associates

-

DGH Technology Inc.

-

Nikon Corporation (Optos Plc)

-

Carl Zeiss Meditec AG

-

Lumibird Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Clarius Mobile Health представила новые ультразвуковые инновации, включая корпоративное программное обеспечение для управления парками портативных сканеров Clarius, расширенные возможности с поддержкой ИИ и интегрированные медицинские коды CPT для упрощения выставления счетов и возмещения в США. Эти достижения укрепляют позицию Clarius как видного игрока в технологии портативного ультразвука высокого разрешения, предлагая улучшенную эффективность рабочего процесса и поддержку клинических и административных потребностей.

- Сентябрь 2024: Clarius подписала соглашение с EyeProGPO, подчеркивая свою приверженность развитию ультразвуковых технологий в офтальмологии и расширению своего присутствия на офтальмологическом рынке.

- Сентябрь 2024: ZEISS Medical Technology объявила о широком распространении в США ZEISS MICOR 700, революционного портативного устройства без ультразвука для экстракции хрусталика. Разработанное для увеличения внутриглазного пространства при минимизации инвазивности, MICOR 700 вводит новый стандарт в хирургии катаракты со своей запатентованной технологией удаления кристаллического хрусталика, дизайном с закругленным тупым наконечником и одноразовой системой 'подключи и работай'. Предлагая устойчивое, экономичное решение с минимальным следом в операционной, устройство нацелено на обеспечение более мягкого опыта пациента. ZEISS продемонстрировала MICOR 700 на конференции Американской академии офтальмологии (AAO) в октябре 2024 года в Чикаго.

- Май 2024: ArcScan, Inc. объявила, что её ArcScan Insight 100 получила одобрение от Национального управления медицинских продуктов Китая (NMPA), отмечая значительную веху в глобальной экспансии компании. Ультравысокочастотное ультразвуковое устройство предлагает превосходную визуализацию переднего сегмента, превосходя ограничения оптической когерентной томографии (ОКТ). Эта технология направлена на поддержку хирургов по уходу за глазами в борьбе с растущей эпидемией миопии в Китае путем повышения диагностической точности и улучшения послеоперационных результатов.

Область действия глобального отчета о рынке офтальмологических ультразвуковых систем

Согласно области действия отчета, глазной ультразвук, также известный как глазная эхография, 'эхо' или B-сканирование, является быстрым неинвазивным тестом, рутинно используемым в клинической практике для оценки структурной целостности и патологии глаза. Рынок офтальмологических ультразвуковых систем сегментирован по продуктам (A-сканирование, B-сканирование, комбинированное сканирование, пахиметр и ультразвуковая биомикроскопия (UBM)), модальности (портативные и стационарные), конечному пользователю (больницы, офтальмологические клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| A-сканирование |

| B-сканирование |

| Комбинированное сканирование |

| Пахиметр |

| Ультразвуковая биомикроскопия (UBM) |

| Портативные |

| Стационарные |

| Конвенциональное ультразвуковое исследование |

| Допплерография/цветовая допплерография |

| Оценка катаракты |

| Глаукома и глазная гипертензия |

| Ретинальные расстройства |

| Глазная травма и опухоли |

| Другие |

| Больницы |

| Офтальмологические клиники |

| Амбулаторные хирургические центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | A-сканирование | |

| B-сканирование | ||

| Комбинированное сканирование | ||

| Пахиметр | ||

| Ультразвуковая биомикроскопия (UBM) | ||

| По модальности | Портативные | |

| Стационарные | ||

| По технологии | Конвенциональное ультразвуковое исследование | |

| Допплерография/цветовая допплерография | ||

| По применению | Оценка катаракты | |

| Глаукома и глазная гипертензия | ||

| Ретинальные расстройства | ||

| Глазная травма и опухоли | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Офтальмологические клиники | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка офтальмологических ультразвуковых устройств?

Размер рынка офтальмологических ультразвуковых устройств составляет 671,29 млн долл. США в 2025 году и, по прогнозам, достигнет 947,27 млн долл. США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Ультразвуковая биомикроскопия лидирует в росте с CAGR 7,83% благодаря способности визуализировать микроструктуры переднего сегмента.

Почему портативные системы набирают популярность?

Портативные устройства предлагают качество изображения уровня консолей, снижая при этом капитальные затраты и позволяя диагностику в местах оказания помощи, стимулируя CAGR 9,03%.

Какой регион показывает наивысший прогнозируемый рост?

Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный CAGR на уровне 9,92% из-за расширяющейся инфраструктуры здравоохранения и большого неудовлетворенного спроса на лечение катаракты.

Как искусственный интеллект влияет на этот рынок?

ИИ автоматизирует измерения, направляет позиционирование датчика и обеспечивает диагностическую точность на уровне экспертов, улучшая эффективность рабочего процесса и стимулируя внедрение.

Что сдерживает более широкое развертывание ультразвука?

Высокие капитальные затраты на высокочастотные платформы и конкуренция с оптическими методами визуализации, такими как ОКТ, ограничивают проникновение, особенно в условиях ограниченных ресурсов.

Последнее обновление страницы: