Размер и доля рынка офтальмологических лазеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

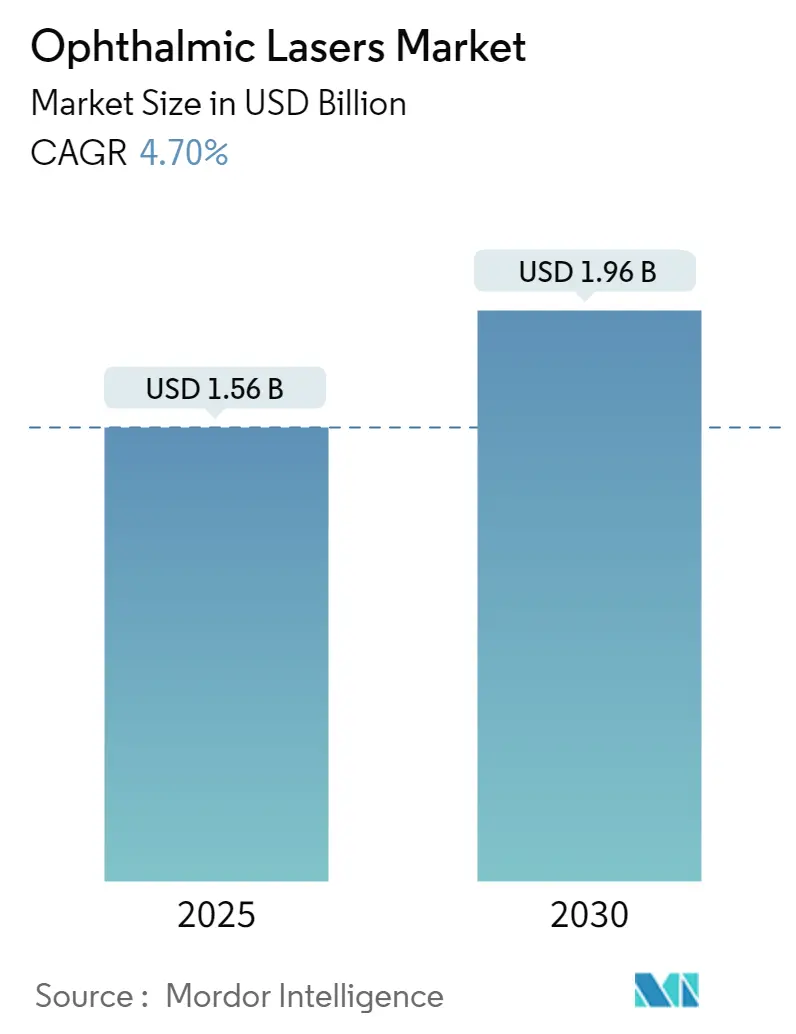

| Размер Рынка (2025) | 1.56 Миллиардов долларов США |

| Размер Рынка (2030) | 1.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.70% CAGR |

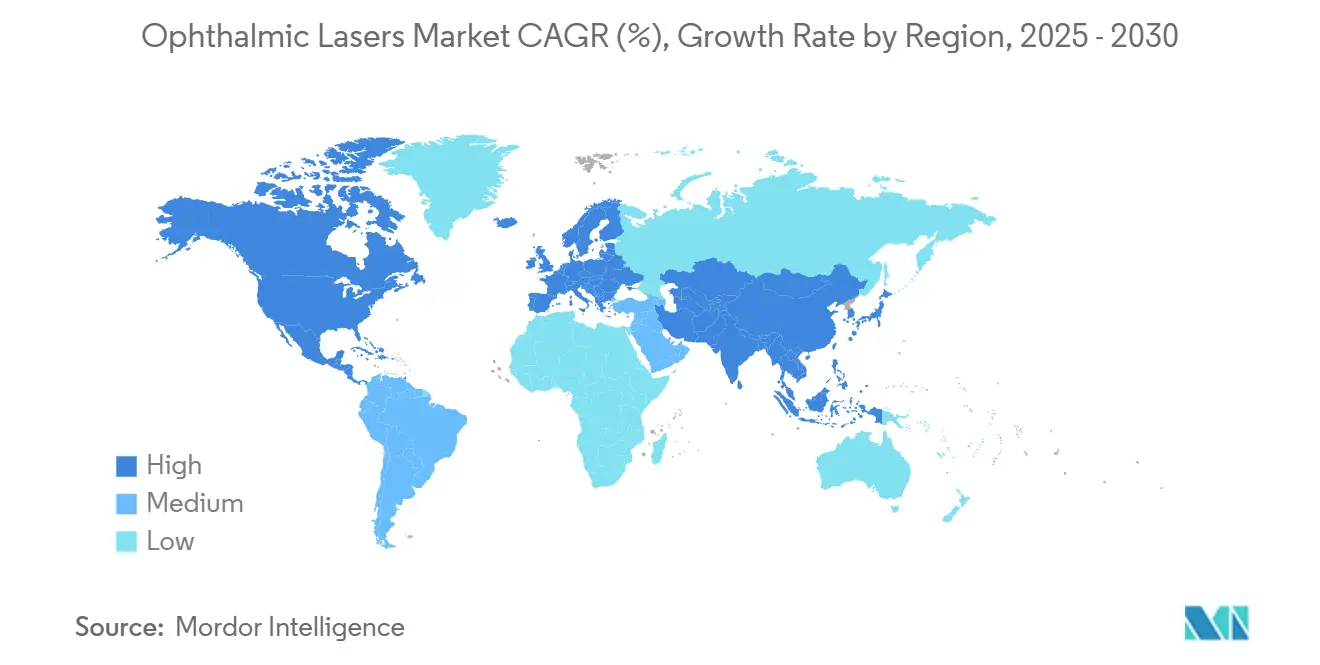

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

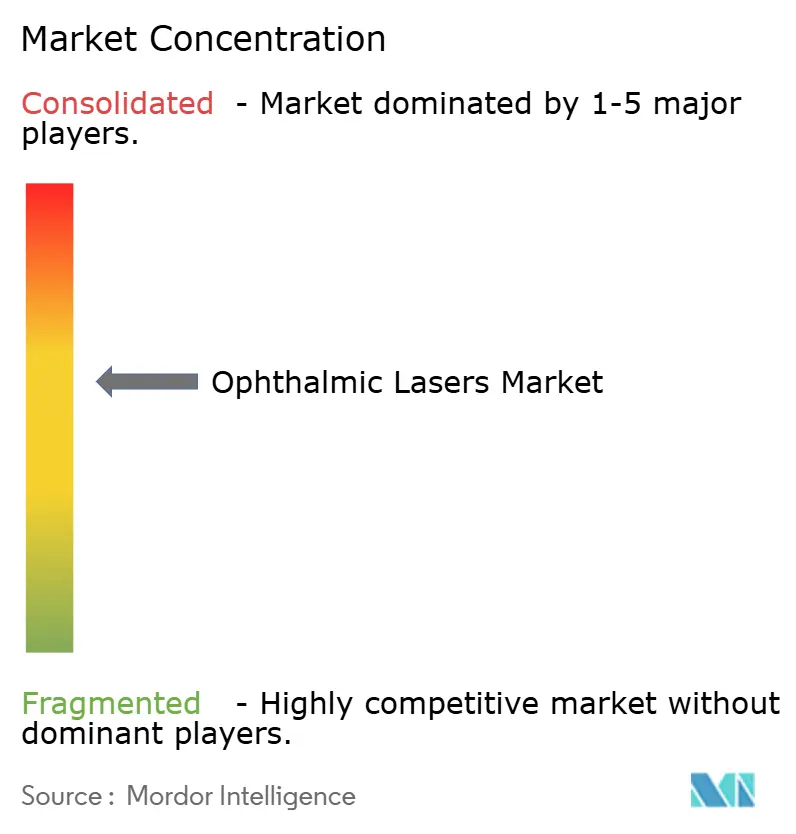

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических лазеров от Mordor Intelligence

Рынок офтальмологических лазеров оценивается в 1,56 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,96 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,7%. Импульс исходит больше от модернизации точной инженерии, чем от расширения объемов, при этом фемтосекундные платформы устанавливают новые эталоны скорости, сохраняя точность тканей. Северная Америка закрепляет спрос через высокие процедурные объемы и ранние регуляторные одобрения, однако Азиатско-Тихоокеанский регион обеспечивает самую крутую кривую роста, поскольку растущая миопия и стареющая демография сходятся. Устойчивый сдвиг к амбулаторным хирургическим центрам (АХЦ) и офисным хирургическим кабинетам меняет предпочтения в отношении капитального оборудования в сторону портативных интегрированных платформ. Конкуренция теперь поворачивается к системам, готовым к ИИ, которые сжимают время лечения, улучшают предсказуемость результатов и оптимизируют клинические рабочие процессы, позволяя премиальное ценообразование даже под давлением сдерживания затрат.

Ключевые выводы отчета

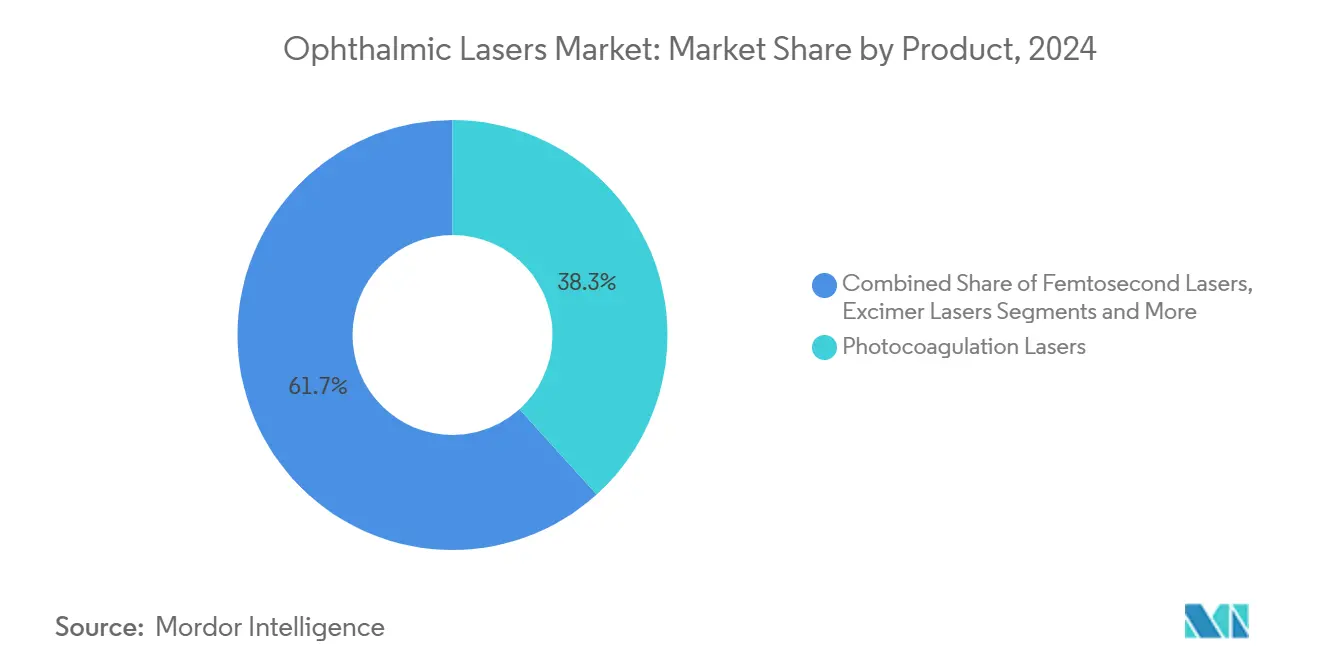

- По типу продукта фотокоагуляционные лазеры занимали 38,3% доли рынка офтальмологических лазеров в 2024 году, в то время как фемтосекундные лазеры, как прогнозируется, будут расти со среднегодовым темпом роста 8,8% до 2030 года.

- По применению устройства для хирургии катаракты командовали 34,1% долей размера рынка офтальмологических лазеров в 2024 году; коррекция рефракционных ошибок прогнозируется к самому быстрому росту на 9,4% среднегодового темпа роста к 2030 году.

- По конечным пользователям больницы сохранили 53,5% доли выручки в 2024 году, в то время как АХЦ продвигаются со среднегодовым темпом роста 7,1% до 2030 года.

- По географии Северная Америка лидировала с 37,4% долей выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 6,3% до 2030 года.

Глобальные тренды и инсайты рынка офтальмологических лазеров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность офтальмологических заболеваний | +1.20% | Глобально, фокус на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Растущие регуляторные одобрения и разрешения | +0.80% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Непрерывные модернизации фемтосекундных и эксимерных лазеров | +1.00% | Глобально, развитые рынки | Среднесрочно (2-4 года) |

| Расширение законов о сфере практики оптометристов | +0.40% | Северная Америка | Долгосрочно (≥ 4 лет) |

| Портативные низкоэнергетические настольные лазеры | +0.60% | Развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Персонализированные профили абляции на основе ИИ | +0.70% | Развитые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая распространенность офтальмологических заболеваний

Случаи катаракты уже затрагивают более 20,5 миллионов американцев и продолжают расти, гарантируя стабильный пул пациентов для лазерно-ассистированных операций. Азиатско-Тихоокеанский регион добавляет дополнительное давление, поскольку распространенность визуальных нарушений выросла на 17,9% с 1990 по 2015 год, в основном из-за городской миопии и связанной с диабетом ретинопатии.[1]Asia-Pacific Journal of Ophthalmology Editors, "Visual Impairment Trends 1990-2015," journals.lww.comЭти перекрывающиеся патологии часто требуют многоцелевых лазерных платформ, способных выполнять фотокоагуляцию, капсулотомию и трабекулопластику в одном сеансе, побуждая поставщиков приобретать широкоспектральные системы. Демографическая волна также поддерживает выручку от сервисных контрактов, поскольку высокое использование устройств требует предсказуемого обслуживания. Производители с полными портфолио поэтому лучше позиционированы для захвата составного спроса по показаниям катаракты, рефракционным и ретинальным.

Растущие регуляторные одобрения и разрешения

Регуляторы стали более восприимчивы к настоящим инновациям, сокращая время выхода на рынок. FDA одобрило эксимерную платформу Teneo от Bausch + Lomb в 2024 году, первое такое одобрение за два десятилетия. Система Valeda от LumiThera получила авторизацию как первая терапия фотобиомодуляцией для сухой ВМД, расширяя терапевтические границы. Параллельная активность в Европе показала, что ViaLase выиграла знак CE для фемтосекундной терапии глаукомы, а Espansione Group получила одобрение для устройств фотобиомодуляции. Каждое разрешение расширяет адресуемый пул пациентов и устанавливает клинический прецедент, облегчая будущие подачи и поддерживая здоровый пайплайн дифференцированных предложений.

Непрерывные модернизации технологий фемтосекундных и эксимерных лазеров

VisuMax 800 от Carl Zeiss Meditec работает на частоте 2000 кГц - в четыре раза превышая унаследованную скорость - сохраняя точность центрирования, сокращая время процедуры и повышая комфорт пациента. Платформа ELITA от Johnson & Johnson показывает превосходную рефракционную точность в ранних испытаниях, а Teneo от Bausch + Lomb обеспечивает абляцию 500 Гц с отслеживанием глаз 1740 Гц для непревзойденного контроля по оси. Эти достижения повышают входной барьер для конкурентов и сокращают циклы замены, поскольку хирурги требуют новейшего эталона производительности каждые пять-семь лет.

Персонализированные профили абляции на основе ИИ

Искусственный интеллект теперь анализирует мультимодальную визуализацию для уточнения карт абляции на микронном уровне, повышая послеоперационную предсказуемость. Формула Kane и калькуляторы Hill-RBF уже превосходят обычные номограммы в определении мощности ИОЛ. Развивающиеся системы применяют аналогичную логику машинного обучения к интраоперационному руководству, динамически корректируя подачу энергии на основе реального времени реакции роговицы. Поставщики, способные сочетать модернизацию оборудования с собственными двигателями ИИ, строят защищенные продуктовые экосистемы, которые закрепляют периодические доходы от программного обеспечения и управляют премиальной дифференциацией.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на покупку и обслуживание системы | -1.40% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка обученных лазерной технологии офтальмологических хирургов | -0.90% | Глобально, серьезно в сельских районах | Долгосрочно (≥ 4 лет) |

| Неопределенность возмещения для кодов FLACS в развивающихся рынках | -0.60% | Фокус на развивающиеся рынки | Среднесрочно (2-4 года) |

| Конкурирующие премиальные ИОЛ и фармацевтические пайплайны, сдерживающие спрос | -0.50% | Преимущественно развитые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на покупку и обслуживание системы

Продвинутые лазерные установки варьируются от 500 000 до 1,5 миллиона долларов США, в то время как годовые сервисные контракты поглощают 8-12% этой суммы, напрягая меньшие практики. Развивающиеся экономики сталкиваются с 25-40% импортными наценками и связанной с валютой волатильностью, которая продлевает периоды окупаемости. Хотя лизинг и модели совместного использования смягчают барьеры денежного потока, они часто ограничивают месячные выстрелы или процедуры, ограничивая потенциал доходов. Следовательно, групповые покупки и многосайтовые сети здравоохранения предпочитают поставщиков, которые связывают сервис по всему парку по предсказуемым ставкам, подталкивая рынок к нескольким масштабно-эффективным поставщикам.

Нехватка обученных лазерной технологии офтальмологических хирургов

Американская академия офтальмологии прогнозирует 30% дефицит рабочей силы к 2035 году, с адекватностью сельских районов, падающей до 29%.[2]American Academy of Ophthalmology Workforce Committee, "Ophthalmologist Supply and Demand 2025-2035," aao.org Лазерная квалификация требует расширенных стажировок, а кривая обучения 6-12 месяцев подавляет продуктивность во время тренировки. Городская кластеризация квалифицированных хирургов оставляет обширные регионы недообслуженными, затягивая объемы процедур несмотря на скрытый спрос. Теле-наставничество и симуляционные лаборатории распространяются, однако расширение мощностей отстает от технологического прогресса, умеряя внедрение как на развитых, так и на развивающихся рынках.

Сегментный анализ

По продукту: инновации фемтосекундных лазеров изменяют прецизионную хирургию

Системы фотокоагуляции сохранили 38,3% доли рынка офтальмологических лазеров в 2024 году, свидетельство их укоренившейся роли в уходе за сетчаткой. Однако фемтосекундные платформы находятся на траектории среднегодового темпа роста 8,8% до 2030 года, движимые ультрабыстрыми частотами импульсов, которые сокращают время в кресле и дискомфорт. Скорость 2000 кГц VisuMax 800 не только повышает пропускную способность, но и поддерживает процедуры SMILE, которые сохраняют биомеханику роговицы. Напротив, эксимерные устройства полагаются на инкрементальные улучшения, такие как отслеживание глаз Teneo на 1740 Гц, укрепляя их место в поверхностной абляции. Разрушители Nd:YAG продолжают закреплять капсулотомию и витреолизис, в то время как системы селективной лазерной трабекулопластики (SLT) расширяют варианты терапии глаукомы. Многоцелевые консоли, объединяющие фотокоагуляцию с фемтосекундными или Nd:YAG модулями, все больше предпочитаются для капитальной эффективности.

Всплеск фемтосекундных лазеров подчеркивает переход от термальной к фото-разрушительной точности. Поставщики, интегрирующие планирование на основе ИИ и эргономические улучшения, командуют премиальными размещениями. В результате, игроки сегмента, инвестирующие в кросс-платформенные экосистемы, готовы опередить нишевых специалистов, особенно в высокообъемных АХЦ, ищущих универсальные устройства. В стоимостном выражении размер рынка офтальмологических лазеров для фемтосекундного оборудования прогнозируется захватить 0,59 млрд долларов США к 2030 году, отражая устойчивый спрос на замену среди ранних адептеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: рефракционные коррекции ускоряются сверх терапевтических вмешательств

Лазеры, ориентированные на катаракту, защитили 34,1% долю в 2024 году, однако коррекции рефракционных ошибок обещают самый быстрый подъем на 9,4% среднегодового темпа роста к 2030 году, подпитываемые готовностью потребителей финансировать элективные процедуры улучшения зрения. Фемтосекундно-ассистированные LASIK и SMILE теперь конкурируют по стабильности оптической зоны и снижению заболеваемости сухими глазами, при этом имплантация лентикулы малого разреза сообщает о 87% поддержании остроты зрения.[3]Frontiers in Medicine Authors, "Hyperopia Correction with Corneal Lenticule Implantation," frontiersin.org

Подпороговые микроимпульсные модальности продвигают управление заболеваниями сетчатки, ограничивая сопутствующий ущерб, в то время как инновации SLT, такие как Voyager DSLT от Alcon, устраняют обращение с гонио-линзами, упрощая рабочие процессы глаукомы. Размер рынка офтальмологических лазеров для рефракционных применений прогнозируется к расширению с 0,46 млрд долларов США в 2025 году до 0,71 млрд долларов США к 2030 году, поскольку объемы элективных процедур поднимаются. Интегрированные консоли, способные переключаться между фрагментацией катаракты, изменением формы роговицы и трабекулопластикой, привлекают сайты смешанных случаев, дополнительно размывая исторические границы единичных показаний.

По конечным пользователям: АХЦ капитализируют на трендах хирургической миграции

Больницы все еще составляют 53,5% глобальной выручки, однако АХЦ рывком вперед со среднегодовым темпом роста 7,1% к 2030 году. Количество процедур АХЦ в США установлено к росту на 21% до 44 миллионов к 2034 году, при этом только катаракты приближаются к 19% доле. Этот всплеск объема наклоняет покупки к компактным, с низким обслуживанием лазерам, которые вписываются в малые площади и обеспечивают быстрый оборот пациентов.

Офисные хирургические кабинеты, принятые примерно 150 американскими практиками глаз, увеличивают прибыльные маржи через самооплачиваемый обмен рефракционных линз и имплантаты премиальных ИОЛ. Академические центры, хотя и более медленно растущие, поддерживают спрос на исследовательскую универсальность и обучающие функции. Следовательно, производители должны сегментировать портфолио: прочные, готовые к использованию установки для АХЦ и продвинутые, богатые данными системы для учебных больниц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологической интеграции: автономные системы конкурируют с интеграцией рабочего процесса

Автономные лазеры предлагают модульную гибкость, позволяя клиникам модернизировать оптику или программное обеспечение по частям, в то время как интегрированные фако-лазерные рабочие станции централизуют множественные задачи в единую площадь. Unity VCS от Alcon объединяет витреоретинальную фотокоагуляцию с модулями катаракты и глаукомы для высокообъемных театров.

Крупные сети глазного ухода ценят гармонизированные потоки данных и упрощенные тренировки, которые поставляют интегрированные установки, но меньшие сайты предпочитают гибкость капитальных затрат дискретных коробок. Производители устройств отвечают предложением двойных дорожных карт: гибридное портфолио с возможностью обновления в полевых условиях и полностью интегрированную флагманскую линию, защищая долю по различным профилям покупателей. По мере созревания стандартов интероперабельности облачные платформы могут в конечном счете стереть компромисс, создавая открытую экосистему, сохраняя дополнительность обновления.

Географический анализ

Северная Америка лидировала на рынке офтальмологических лазеров с 37,4% выручки в 2024 году и ожидается к среднему однозначному росту до 2030 года. Высокое проникновение оборудования, благоприятное возмещение и ранние одобрения FDA держат регион впереди, однако надвигающиеся нехватки хирургов ограничивают потенциал роста. Проекции показывают 30% дефицит офтальмологов к 2035 году, с доступом в сельских районах, падающим самым низким. Миграция к АХЦ и оплата, основанная на ценности, вознаграждает лазеры, которые сокращают осложнения, но растущие капитальные затраты подталкивают некоторые практики к лизинговым консорциумам и моделям совместных услуг.

Азиатско-Тихоокеанский регион является самой быстро продвигающейся территорией на 6,3% среднегодового темпа роста. Эскалация миопии - теперь превышающей 80% в определенных городских когортах молодых взрослых - сочетается со стареющими популяциями для набухания катаракты и рефракционных рабочих нагрузок. Однако неравномерное распределение хирургов и ценочувствительные закупки предпочитают урезанные, низкообслуживаемые дизайны. Объемные закупки Китая сжимают маржи, подталкивая производителей предлагать ценностные SKU, в то время как Индия и Юго-Восточная Азия вознаграждают портативные ручные установки, подходящие для лагерей охвата. Прочные альянсы клинической подготовки и филантропические программы будут ключевыми в преобразовании основной распространенности заболеваний в устойчивое принятие устройств.

Европа проявляет устойчивое расширение благодаря выравниванию знака CE и универсальному страховому покрытию. Одобрения CE в 2024 году для фемтосекундной глаукомы и устройств фотобиомодуляции демонстрируют регуляторную гибкость. Однако нюансы возмещения на уровне стран генерируют фрагментацию рынка, требуя от поставщиков адаптации досье подачи ценности по плательщикам. Западная Европа чемпионствует данные клинических результатов, в то время как Восточные рынки полагаются на доступность, создавая бифуркированные потоки спроса внутри континента. Ближний Восток и Африка и Южная Америка размещают значительную неудовлетворенную хирургическую потребность, но борются с пробелами цепи поставок и валютным риском. Программы пожертвований, мобильные хирургические караваны и правительственные схемы совместной оплаты могли бы постепенно разблокировать скрытый потенциал, хотя краткосрочный рост остается скромным.

Конкурентная среда

Консолидация индустрии произвела когорту диверсифицированных лидеров, таких как Alcon, Johnson & Johnson Vision, Bausch + Lomb и Carl Zeiss Meditec, коллективно контролирующих большинство глобальной выручки. Эти фирмы используют широкие каталоги, регуляторное мастерство и глобальную дистрибуцию для защиты своей доли. Покупка LENSAR на 356 миллионов долларов США компанией Alcon в марте 2025 года углубляет ее фемтосекундный арсенал и стыкуется с интегрированным пакетом Unity VCS. Johnson & Johnson дополняет свою франшизу TECNIS IOL инструментами планирования лазеров с поддержкой ИИ, связывая предоперационную диагностику с интраоперационным выполнением для бесшовных рефракционных результатов.

Carl Zeiss Meditec дифференцируется на передовой скорости и эргономических достижениях, воплощенных в VisuMax 800, привлекая высокообъемные рефракционные клиники. Bausch + Lomb противодействует превосходством отслеживания глаз Teneo, нацеливаясь на центры, которые приоритизируют точность поверхностной абляции. Новые участники, такие как ForSight Robotics, вооруженные финансированием Series B на 125 миллионов долларов США, нацеливаются на ниши автоматизации, сигнализируя потенциальный сдвиг к роботизированному выполнению лазеров.

Ценовая конкуренция интенсифицируется в развивающихся экономиках, где урезанные модели получают тракцию. Поставщики второго уровня конкурируют по портативности и отзывчивости сервиса, а не по сырой производительности. Стратегические альянсы, которые связывают аппаратное обеспечение, расходные материалы, аналитику программного обеспечения и расширенные сервисные контракты, выходят как доминирующий шаблон выхода на рынок, дополнительно поднимая барьеры для однопродуктовых претендентов.

Лидеры индустрии офтальмологических лазеров

-

Alcon

-

Johnson & Johnson Vision

-

Carl Zeiss Meditec

-

Bausch + Lomb

-

Topcon Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: Alcon согласился приобрести LENSAR, Inc. за 356 миллионов долларов США, добавляя систему ALLY Robotic Cataract Laser System в свое портфолио.

- Март 2025: Alcon получил знак CE для Clareon Vivity IOL, с выкаткой в ЕС, запланированной на Q2 2025.

- Февраль 2025: Alcon запустил устройство Voyager Direct SLT в Соединенных Штатах после демонстрации 62% статуса без медикаментов на 12 месяцев.

- Ноябрь 2024: система доставки света Valeda от LumiThera выиграла одобрение FDA как первая терапия для потери зрения при сухой ВМД.

- Сентябрь 2024: Johnson & Johnson представил TECNIS Odyssey ИОЛ следующего поколения, который обеспечивает зрение без очков для 93% пациентов.

Область применения глобального отчета по рынку офтальмологических лазеров

Согласно области применения, офтальмологический лазер - это медицинское устройство, используемое для нацеливания на офтальмологические клетки с целью оперирования офтальмологических расстройств. Офтальмологические лазеры используются для лечения широкого спектра проблем глаз. Они используются в различных процедурах офтальмологических расстройств, включая хирургию катаракты, лазерную трабекулопластику, фотокоагуляцию сетчатки и лазерную иридотомию. Значительная точность, низкая стоимость, безопасная процедура и удобные офтальмологические инструменты увеличили спрос на офтальмологические лазеры на рынке. Рынок офтальмологических лазеров сегментирован по продуктам (диодные лазеры, фемтосекундные лазеры, эксимерные лазеры, Nd: YAG лазеры и другие продукты), применению (глаукома, удаление катаракты, коррекция рефракционных ошибок, диабетическая ретинопатия и другие применения), конечным пользователям (больницы, глазные клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает предполагаемые размеры рынка и тренды 17 стран через основные регионы глобально. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Фемтосекундные лазеры |

| Эксимерные лазеры |

| Nd:YAG фоторазрушающие лазеры |

| Фотокоагуляционные/диодные и аргоновые лазеры |

| Лазеры селективной лазерной трабекулопластики (SLT) |

| Сканирующие фотокоагуляторы по образцу |

| Комбинированные многоцелевые платформы |

| Хирургия катаракты (FLACS, капсулотомия) |

| Коррекция рефракционных ошибок (LASIK, SMILE, PRK) |

| Глаукома (SLT, циклофотокоагуляция) |

| Диабетическая ретинопатия и ДМО |

| Возрастная макулярная дегенерация |

| Педиатрические и другие ретинальные расстройства |

| Больницы |

| Специализированные глазные клиники и сети |

| Амбулаторные хирургические центры (АХЦ) |

| Академические и исследовательские институты |

| Автономные лазерные системы |

| Интегрированные фако-лазерные рабочие станции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Фемтосекундные лазеры | |

| Эксимерные лазеры | ||

| Nd:YAG фоторазрушающие лазеры | ||

| Фотокоагуляционные/диодные и аргоновые лазеры | ||

| Лазеры селективной лазерной трабекулопластики (SLT) | ||

| Сканирующие фотокоагуляторы по образцу | ||

| Комбинированные многоцелевые платформы | ||

| По применению | Хирургия катаракты (FLACS, капсулотомия) | |

| Коррекция рефракционных ошибок (LASIK, SMILE, PRK) | ||

| Глаукома (SLT, циклофотокоагуляция) | ||

| Диабетическая ретинопатия и ДМО | ||

| Возрастная макулярная дегенерация | ||

| Педиатрические и другие ретинальные расстройства | ||

| По конечным пользователям | Больницы | |

| Специализированные глазные клиники и сети | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Академические и исследовательские институты | ||

| По технологической интеграции | Автономные лазерные системы | |

| Интегрированные фако-лазерные рабочие станции | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка офтальмологических лазеров в 2025 году?

Рынок офтальмологических лазеров составляет 1,56 млрд долларов США в 2025 году и прогнозируется к достижению 1,96 млрд долларов США к 2030 году.

Какой сегмент продукта растет быстрее всего?

Фемтосекундные лазеры прогнозируются к росту на 8,8% среднегодового темпа роста до 2030 года, поскольку модернизации скорости и точности поощряют быстрое принятие.

Почему амбулаторные хирургические центры важны для будущих продаж?

АХЦ фокусируются на высокопропускных процедурах глаз, при этом только операции катаракты составляют почти 19% прогнозируемого объема АХЦ, двигая спрос на компактные, эффективные лазеры.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион показывает самую быструю траекторию на 6,3% среднегодового темпа роста из-за эскалации уровней миопии и расширения доступа к уходу за катарактой.

Как искусственный интеллект изменяет лазерную хирургию глаз?

ИИ уточняет профили абляции и интраоперационные корректировки, улучшая рефракционную точность и создавая премиальный дифференциатор для систем, встроенных с двигателями машинного обучения.

Что ограничивает более широкое принятие продвинутых лазерных систем?

Высокие капитальные затраты и нехватка обученных лазерных хирургов, особенно в сельских и развивающихся рынках, сдерживают проникновение несмотря на сильный основной спрос.

Последнее обновление страницы: