Размер и доля рынка интраокулярных линз

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.34 Миллиардов долларов США |

| Размер Рынка (2030) | 10.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интраокулярных линз от Mordor Intelligence

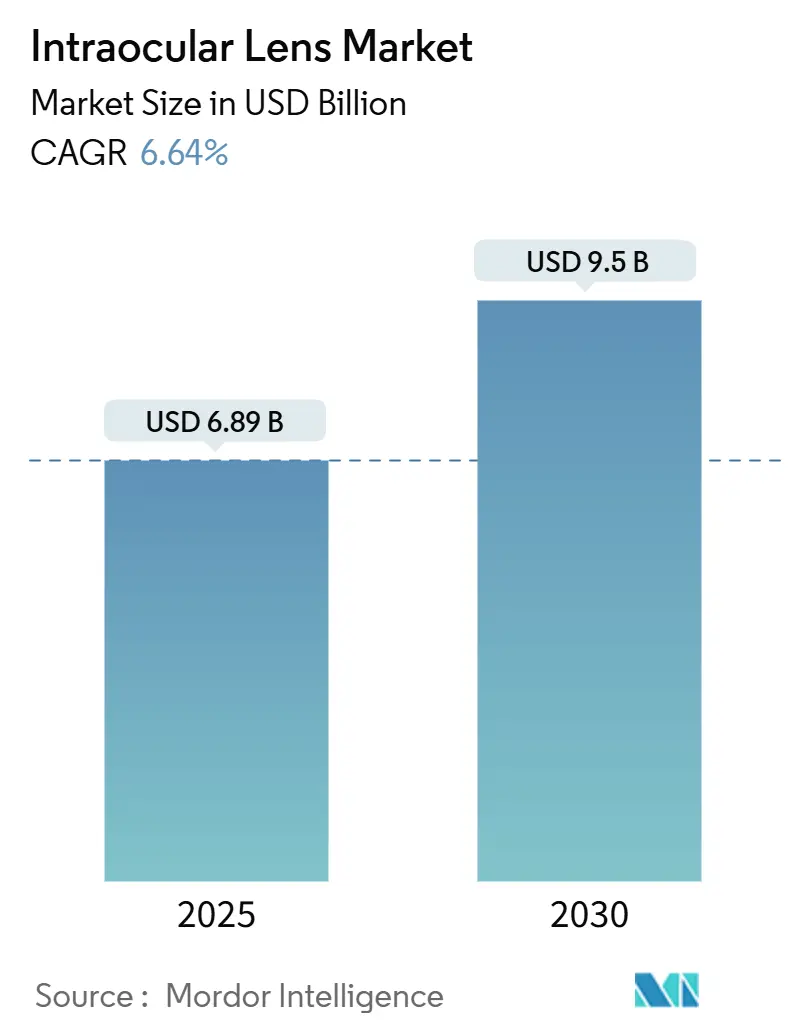

Рынок интраокулярных линз оценивается в 6,89 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 9,5 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 6,64%. Инновации в области премиум-линз, растущий контингент пожилых взрослых и переход к амбулаторным хирургическим моделям являются основой этого расширения. Увеличивающаяся демографическая группа 65+ обеспечивает стабильный поток случаев катаракты, в то время как корректирующие пресбиопию и светонастраиваемые конструкции позволяют хирургам соответствовать растущим жизненным ожиданиям пациентов в отношении независимости от очков. Силикон и гидрофобные акриловые материалы нового поколения снижают воспалительные явления, что побуждает хирургов с большей уверенностью обсуждать премиум-обновления. Медицинско-туристические коридоры Азиатско-Тихоокеанского региона расширяют доступ к передовым линзам, а офисные хирургические кабинеты улучшают экономику поставщиков, создавая новые хирургические мощности. Конкурентная интенсивность остается высокой, поскольку каждый продуктовый цикл, который повышает качество зрения или снижает дисфотопсию, быстро меняет предпочтения хирургов.

Ключевые выводы отчета

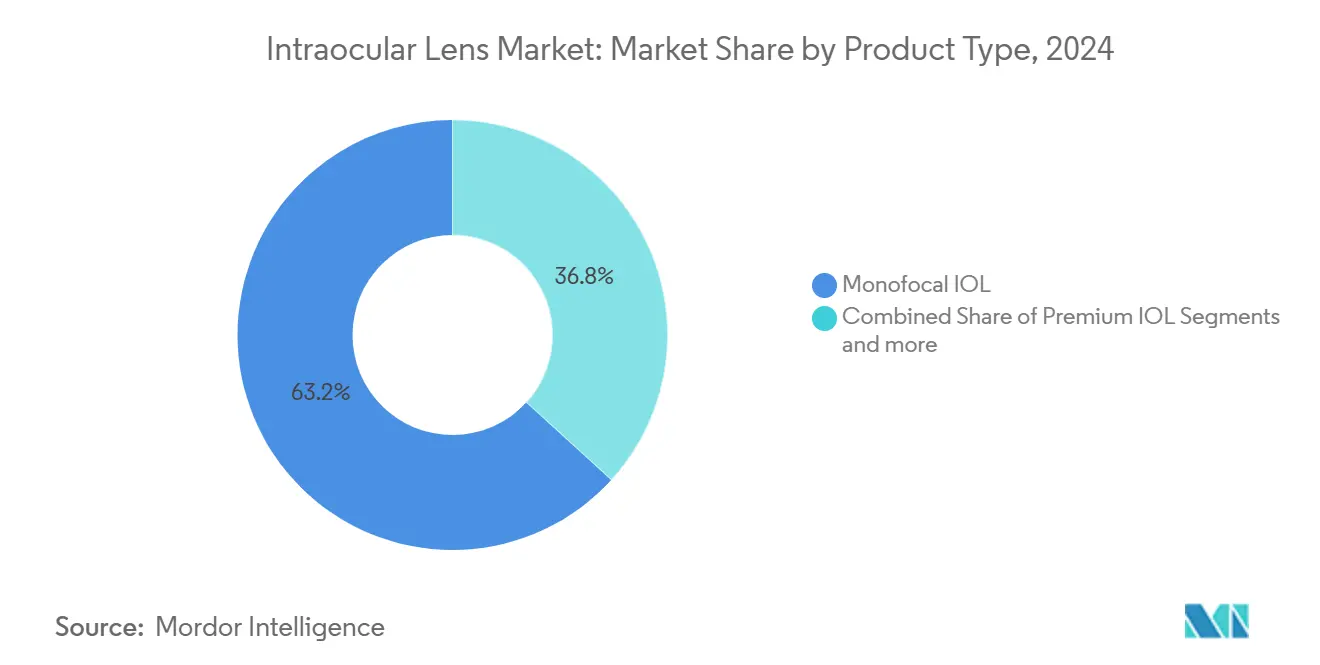

- По типу продукта монофокальные линзы занимали 63,25% доли рынка интраокулярных линз в 2024 году; прогнозируется рост премиум-ИОЛ со среднегодовым темпом роста 7,45% до 2030 года.

- По материалу гидрофобный акрил контролировал 45,54% доли размера рынка интраокулярных линз в 2024 году, в то время как силиконовые линзы лидируют по росту со среднегодовым темпом роста 7,23% до 2030 года.

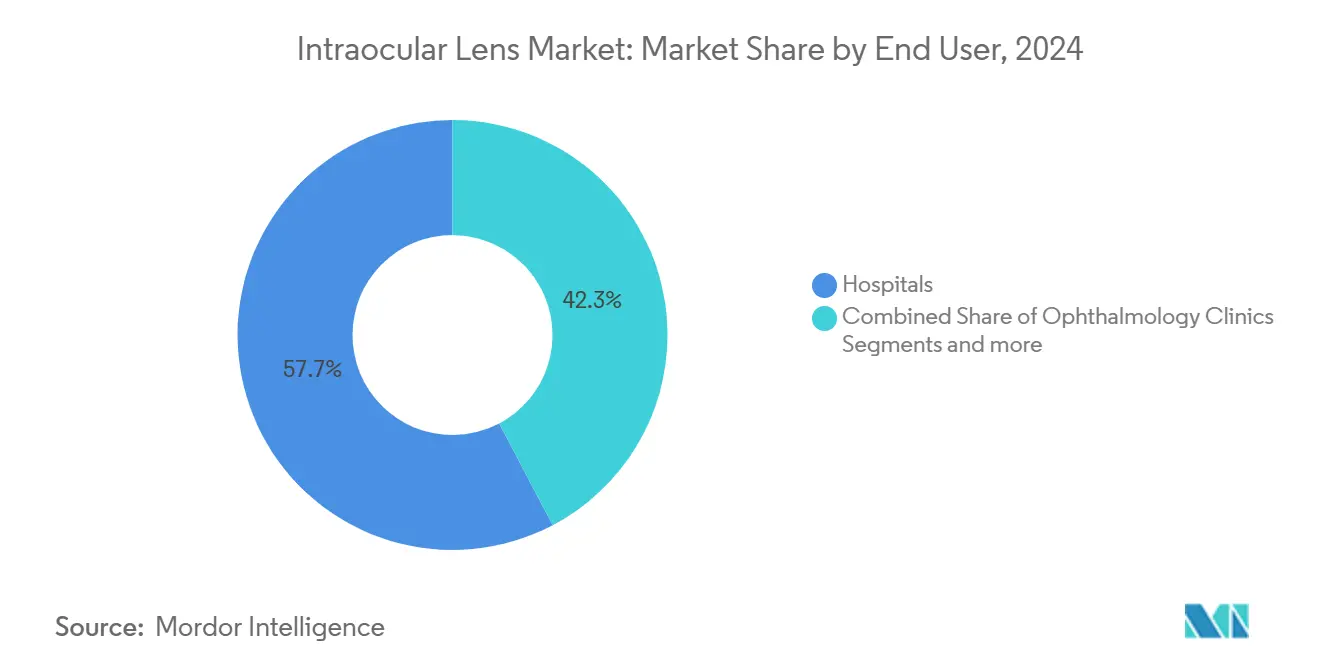

- По конечному пользователю больницы захватили 57,72% доходов в 2024 году, тогда как офтальмологические клиники показывают самый быстрый среднегодовой темп роста 7,21% до 2030 года.

- По применению хирургия катаракты составила 77,23% размера рынка интраокулярных линз в 2024 году, а случаи применения при заболеваниях роговицы развиваются со среднегодовым темпом роста 7,13%.

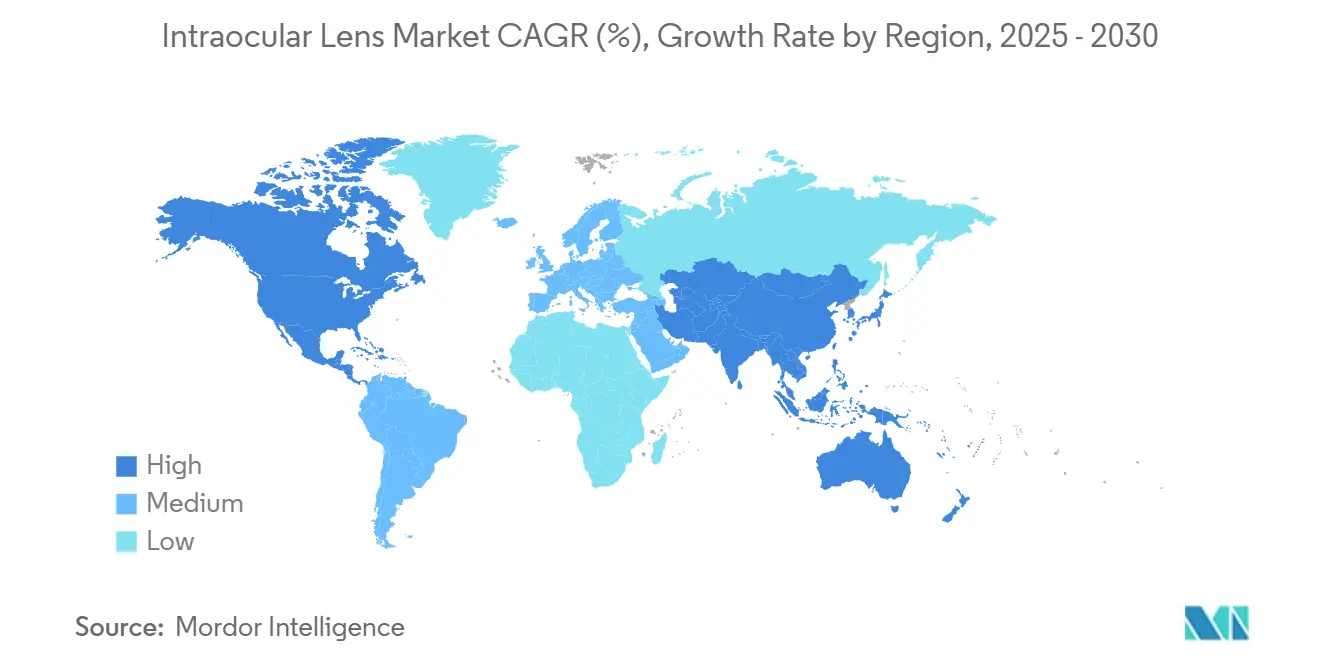

- По географии Северная Америка лидировала с долей 42,23% в 2024 году, тем не менее Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 7,45% до 2030 года.

Тенденции и аналитические данные мирового рынка интраокулярных линз

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанный со старением рост мировых процедур катаракты | +2.1% | Глобальный, выше в развитых экономиках | Долгосрочный (≥ 4 лет) |

| Всплеск внедрения премиум / корректирующих пресбиопию ИОЛ | +1.8% | Северная Америка и Европа, распространяется на АТЭС | Среднесрочный (2-4 года) |

| Быстрые продуктовые циклы: светонастраиваемые и разработанные ИИ линзы | +1.2% | Глобальный, лидируют технологически развитые рынки | Среднесрочный (2-4 года) |

| Рост рефракционной замены хрусталика в возрастной группе 40-60 лет | +0.9% | Северная Америка и Европа, появление в АТЭС | Краткосрочный (≤ 2 лет) |

| Центры медицинского туризма снижают стоимость процедур | +0.4% | Основной в АТЭС, распространение на БВиА | Краткосрочный (≤ 2 лет) |

| Предварительно загруженные одноразовые системы ИОЛ облегчают узкие места в ОР | +0.2% | Глобальный, фокус на центрах с большими объемами | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Связанный со старением рост мировых процедур катаракты

Заболеваемость катарактой коррелирует с продолжительностью жизни населения. Люди старше 80 лет имеют 70% вероятность развития помутнения хрусталика, и многие ожидают высококачественное зрение для продолжения цифрового взаимодействия и трудовой деятельности в пожилом возрасте. Амбулаторные хирургические центры уже регистрируют катаракту как их крупнейший тип случаев, представляющий 19% объема АХЦ в 2024 году. [1]Консультативная комиссия по выплатам Medicare, "Услуги амбулаторных хирургических центров," medpac.gov Давление мощностей в Азиатско-Тихоокеанском регионе усиливается, поскольку демографическое старение опережает строительство клиник, поэтому поставщики все чаще принимают модели высокой пропускной способности, которые сочетают фако-установки с предварительно загруженными системами линз.

Всплеск внедрения премиум / корректирующих пресбиопию ИОЛ

Проникновение премиум-сегмента выросло с 15,5% в 2019 году до 18,5% в 2021 году, несмотря на пробелы в возмещении. Светонастраиваемая оптика позволяет хирургам уточнять силу после операции, сокращая риск остаточной рефракционной ошибки. Alcon удерживает более 60% этого сегмента благодаря семействам PanOptix и Vivity. Улучшенные монофокальные конструкции, такие как Tecnis Eyhance, расширяют глубину без фотических проблем дифракционных колец, расширяя право на участие для пациентов, опасающихся гало или бликов.

Быстрые продуктовые циклы: светонастраиваемые и разработанные ИИ линзы

Линза RxSight, одобренная FDA, предлагает настройку силы до 3,50 D с использованием УФ-модуляции, в то время как оптимизированная ИИ спиральная оптика Rayner поддерживает контраст и сдерживает блики. Квалифицированная FDA метрика результатов, сообщаемых пациентами AIOLIS, ускоряет клиническую оценку, сокращая временные рамки НИОКР для премиум-концепций [2]Американская академия офтальмологии, "Инструмент результатов, сообщаемых пациентами AIOLIS, квалифицированный FDA," aao.org .

Рост рефракционной замены хрусталика в возрастной группе 40-60 лет

Отчеты EUROQUO показывают, что замена хрусталика составляет 80% рефракционной хирургии, подпитываемой пресбиопами, которые рассматривают хирургию как пожизненное улучшение зрения [3]Элси Чан, Рефракционная замена хрусталика - доказательства практики,

Eye, nature.com. Офисные хирургические кабинеты обработали 2,2% объема катаракты в США в первом квартале 2023 года, указывая на экономию затрат и комфорт пациентов как катализаторы более широкого внедрения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие личные расходы и неравномерное возмещение | -1.4% | Глобальный, резче в ценочувствительных регионах | Среднесрочный (2-4 года) |

| Опасения послеоперационной дисфотопсии, ограничивающие внедрение | -0.8% | Всемирный премиум-сегмент | Краткосрочный (≤ 2 лет) |

| Зависимость цепочки поставок от специальных гидрофобных акрилов | -0.3% | Глобальный, с региональными производственными кластерами | Долгосрочный (≥ 4 лет) |

| Давление устойчивости на одноразовые пластики | -0.1% | Европа и Северная Америка, движение по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие личные расходы и неравномерное возмещение премиум-ИОЛ

Пациенты часто платят 1500-3000 долл. США за глаз, поскольку CMS не включает коды New Technology IOL, создавая двухуровневую модель доступа. Финансовая нагрузка включает диагностическую аберрометрию и последующие корректировки, отпугивая ценочувствительных кандидатов. Международные поездки могут снизить счет, однако обеспечение качества варьируется между учреждениями.

Опасения послеоперационной дисфотопсии, ограничивающие внедрение хирургами

Мета-анализы связывают трифокальную оптику с гало, которые снижают удовлетворенность пациентов. Инструмент AIOLIS показывает, что дисфотопсия вызывает большинство жалоб, а замены линз увеличивают стоимость и риск. Новая рефракционно-сегментированная оптика, такая как enVista Envy, заявляет о 86% показателях низкого нарушения, смягчая опасения хирургов.

Сегментационный анализ

По типу продукта: премиум-ИОЛ стимулируют миграцию ценности

Монофокальные линзы сохранили лидерство по объему с 63,25% доли рынка интраокулярных линз в 2024 году. Премиум-категории, охватывающие трифокальные, торические, EDOF и аккомодирующие конструкции, показывают среднегодовой темп роста 7,45%, который превышает базовый рост катаракты. Спрос исходит от пациентов, которые приоритизируют некорректированное ближнее зрение, и от хирургов, продвигающих рефракционные результаты как часть лечения катаракты. Мультифокальные варианты, такие как PanOptix, обеспечивают высокую независимость от очков и меньше гало, чем ранние бифокальные модели. Торические монофокальные линзы корректируют до 4 D роговичного цилиндра и стали рутинными в глазах с ≥1 D астигматизма. EDOF оптика, такая как Tecnis Symfony, обменивает некоторую ближнюю остроту на сниженные фотические побочные эффекты, подходя пациентам, скептически настроенным к дифракционным кольцам. Аккомодирующие прототипы, включая Juvene, нацелены на ≥3,5 D амплитуду, стремясь воспроизвести физиологическое изменение фокуса, веха, которую наблюдатели рынка ожидают разблокировать ускоренную премиум-конверсию.

Хирургические центры объединяют корректирующие пресбиопию линзы с фемтосекундной асссистированной капсулотомией для улучшения центрирования, в то время как топографы уточняют предоперационное планирование для выравнивания торической оси. Клиницисты сообщают, что пациенты после рефракционной хирургии часто предпочитают премиум-решения, поскольку светонастраиваемая технология может тонко настроить остаточную ошибку. Премиум-уровень расширяет доход на процедуру, помогая клиникам компенсировать встречные ветры возмещения и поощряя инвестиции в передовую диагностику.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: инновации силикона бросают вызов доминированию акрила

Гидрофобный акрил продолжает подпирать почти половину размера рынка интраокулярных линз благодаря складываемости, капсулярной биосовместимости и устойчивым к блеску составам. Варианты с поверхностной инженерией, такие как Clareon, повышают содержание воды для улучшения ясности, но сохраняют низкий риск кальцификации. Среднегодовой темп роста силикона 7,23% сигнализирует о ренессансе; более высокие степени чистоты минимизируют адгезию воспалительных клеток, делая эти линзы привлекательными в увеитических глазах. Новая силиконовая оптика включает УФ-блокирующие хромофоры и может принимать фемтосекундное уточнение силы после имплантации. Гидрофильный акрил сейчас представляет 29% единиц, реабилитированный поперечно-связанными полимерами и анти-кальцификационными покрытиями, которые сохраняют ясность в диабетических стекловидных средах. Использование PMMA снижается, за исключением случаев травм, которые выигрывают от жесткой стабильности.

Исследования материалов фокусируются на снижении помутнения задней капсулы через микро-текстурирование краевого дизайна и исследовании биорезорбируемых гаптиков, которые исчезают после того, как капсулярный фиброз закрепляет оптику. Поставщики подчеркивают двойное снабжение сырьевыми мономерами, поскольку пандемические нарушения выявили риски зависимости в цепочках гидрофобного акрила.

По конечному пользователю: офтальмологические клиники захватывают миграцию процедур

Больницы выполнили большинство работ по катаракте в 2024 году, но специализированные клиники и амбулаторные центры растут быстрее со среднегодовым темпом роста 7,21%, поскольку плательщики направляют случаи дневной хирургии от более дорогих стационарных условий. Амбулаторные учреждения сообщают о 20-40% более низкой общей стоимости эпизода и более быстром обороте пациентов, чем амбулаторные отделения больниц. Клиники объединяют диагностику, хирургию и последующее наблюдение в одном цикле посещения, сокращая время пути. Офисные хирургические кабинеты, сейчас 2,2% объема США, привлекают хирургов, ищущих контроль над расписанием, и пациентов, которые предпочитают знакомую среду. Пациенты RLE с самооплатой показывают высокие показатели net promoter, когда хирургия происходит в кабинетах, принадлежащих врачам, поддерживая устное расширение. Страховщики исследуют пилоты связанных платежей, которые могут ускорить переход, выравнивая плату за учреждения и профессиональные услуги.

Миграция усиливает спрос на компактные фако-платформы и стерильно упакованные картриджи ИОЛ, которые подходят для меньших процедурных комнат. Поставщики оборудования сейчас поставляют модульные кабинеты с ламинарным воздушным потоком и цифровыми микроскопами, подходящими для переоборудования клиник.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: заболевания роговицы открывают специализированный рост

Катаракта остается процедурной рабочей лошадкой, тем не менее патология роговицы стимулирует самый быстрый среднегодовой темп роста 7,13%, поскольку хирурги решают кератоконус, неправильный астигматизм и послеЛАСИК эктазию с помощью настраиваемых торических или пинхол-линз. Формула Barrett True K KC снижает медианную ошибку прогнозирования до 0,46 D, давая клиницистам уверенность для имплантации в продвинутых конусах. Комбинированное коллагеновое сшивание и имплантация торической ИОЛ восстанавливает функциональную остроту в 94% обработанных глаз. Коррекция пресбиопии расширяется с пинхол-оптикой IC-8 Apthera, которая маскирует аберрации высшего порядка. Хирурги, лечащие дистрофию Фукса, координируют DMEK с имплантацией линзы, иллюстрируя тренд к комбинированным процедурам переднего сегмента.

Калькуляторы, управляемые ИИ, объединяют векторы топографии и осевой длины для более точного моделирования эффективного положения линзы в неправильных роговицах, снижая послеоперационные сюрпризы. Эти инструменты укрепляют готовность хирургов расширять показания для премиум-линз в сложных глазах, которые ранее считались маргинальными кандидатами.

Географический анализ

Северная Америка лидировала на рынке интраокулярных линз в 2024 году с 42,23% доходов, поскольку Medicare покрывает базовую хирургию катаракты, а пациенты могут самофинансировать обновления. Проникновение премиум-сегмента превышает 22% в Соединенных Штатах, и офтальмологические практики используют интенсивную рекламу для привлечения кандидатов RLE. Размер рынка интраокулярных линз для региона прогнозируется превысить 4 млрд долл. США к 2030 году при среднегодовом темпе роста 5,8%, поддерживаемом быстрым внедрением офисных хирургических кабинетов и регулируемых линзовых платформ.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 7,45% благодаря демографическому старению, расширяющейся покупательной способности среднего класса и процветающим кластерам медицинского туризма. Таиланд и Сингапур упаковывают хирургию премиум-ИОЛ с трехдневными восстановительными пребываниями, привлекая входящие объемы, которые поднимают средние продажные цены. Китай продолжает масштабировать мощности катаракты, тем не менее внедрение премиум-сегмента остается ниже 10%, сигнализируя о значительном пространстве для роста, как только уровни доходов и возмещения вырастут. Высокообъемные узлы Индии воспроизводят модель Aravind, которая сочетает эффективность с модульным ценообразованием, приближая внедрение премиум-сегмента для городских потребителей.

Европа характеризуется зрелым возмещением, но сильными нормами устойчивости. Регуляторы поощряют системы доставки с пониженным содержанием пластика, побуждая производителей линз тестировать биопроизводные картриджные полимеры. Германия и Испания сообщают о проникновении премиум-сегмента около 20%, в то время как Соединенное Королевство остается консервативным на фоне бюджетных ограничений Национальной службы здравоохранения. Запуски с маркировкой CE, такие как Clareon Vivity в 2025 году, расширяют выбор коррекции пресбиопии для хирургов.

Ближний Восток и Африка расширяются с более низкой базы, поскольку государственно-частные партнерства строят специализированные глазные больницы в государствах Персидского залива и Северной Африке. Состоятельные пациенты часто летают в Европу или Азию для премиум-хирургии, но новые центры в Дубае и Эр-Рияде стремятся обратить исходящий поток. Южная Америка выигрывает от искателей ценового арбитража из Северной Америки; частные страховщики Бразилии теперь возмещают определенные EDOF линзы, поднимая региональный спрос.

Конкурентная среда

Концентрация рынка умеренная, с технологическим лидерством, а не ценой, определяющими долю. Alcon поддерживает более 60% доходов премиум-сегмента через PanOptix, Vivity и новый PanOptix Pro с 94% использованием света. Его предварительно загруженный драйвер AutonoMe встраивается в нарративы эффективности для высокообъемных клиник. TECNIS Odyssey от Johnson & Johnson Vision рекламирует прирост контраста при низком освещении, позиционируя фирму как главного претендента. Carl Zeiss Meditec интегрирует ИОЛ с диагностическими биометрами и фемтосекундными платформами, блокируя экосистемные преимущества.

Стратегические слияния и поглощения формируют портфолио. Приобретение Lensar компанией Alcon укрепляет фемтосекундное руководство, в то время как Carl Zeiss Meditec купила DORC для добавления инструментов сетчатки и роговицы, обеспечивая полные предложения передне-заднего сегмента. Bausch + Lomb получила разрешение FDA для enVista Envy в 2024 году, делая ставку на оптику, свободную от блеска, которая смягчает дисфотопсию. Стартапы преследуют меняющие форму аккомодирующие прототипы или послеимплантационные корректировки. RxSight расширила центры США, сертифицированные для своей станции светокорректировки, и Perfect Lens продвигает фемтосекундное формирование индекса, которое настраивает силу in situ. Поставщики хеджируют риск сырья, перенося производство полимеров ближе к берегу в Америке и Европе.

Появляются альянсы цепочки ценностей, поскольку диагностические компании партнерятся с производителями линз для встраивания облачных номограмм, которые обновляются с реальными результатами. Больницы и плательщики оценивают контракты, основанные на результатах, которые привязывают возмещение линз к показателям отсутствия очков в три месяца, модель, которая может переписать конкурентные критерии.

Лидеры индустрии интраокулярных линз

-

Hoya Corporation

-

Bausch Health Companies Inc

-

Eyekon Medical

-

Carl Zeiss Ag

-

Alcon Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Alcon получила маркировку CE и выпустила Clareon Vivity IOL по всей Европе, предлагая расширенный диапазон с низким риском гало и торические варианты.

- Февраль 2025: Alcon представила трифокальную Clareon PanOptix Pro в Соединенных Штатах, отличающуюся 94% использованием света и оптикой ENLIGHTEN NXT на предварительно загруженной платформе AutonoMe.

- Декабрь 2024: Bausch + Lomb получила одобрение FDA для полнодиапазонной ИОЛ enVista Envy после испытаний, показавших 86% минимальных визуальных нарушений.

- Сентябрь 2024: Johnson & Johnson расширили выпуск TECNIS Odyssey в США, ссылаясь на в два раза лучший контраст при низком освещении по сравнению с существующими трифокальными линзами.

Обзор отчета по глобальному рынку интраокулярных линз

Согласно области отчета, интраокулярная линза имплантируется в глаз как часть лечения катаракты или миопии. Эти синтетические линзы предназначены для коррекции зрения и заменяют естественный хрусталик глаза.

Рынок интраокулярных линз сегментирован по продукту, конечному пользователю и географии. По продукту рынок сегментирован на монофокальные интраокулярные линзы, аккомодирующие интраокулярные линзы, мультифокальные интраокулярные линзы и торические интраокулярные линзы. По применению рынок сегментирован на катаракту, пресбиопию, заболевания роговицы и другие применения. По конечному пользователю рынок сегментирован на больницы, амбулаторные центры и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Этот аналитический отчет рынка также покрывает оценочные размеры рынка интраокулярных линз и тенденции для 17 стран в основных регионах по всему миру. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (млрд долл. США).

| Монофокальные ИОЛ | |

| Премиум-ИОЛ | Мультифокальные |

| Торические | |

| Аккомодирующие | |

| Факичные интраокулярные линзы (ФИОЛ) | |

| Другие |

| Гидрофобный акрил |

| Гидрофильный акрил |

| Силикон |

| Полиметилметакрилат (PMMA) |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Офтальмологические клиники |

| Другие |

| Катаракта |

| Пресбиопия |

| Заболевания роговицы |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Монофокальные ИОЛ | |

| Премиум-ИОЛ | Мультифокальные | |

| Торические | ||

| Аккомодирующие | ||

| Факичные интраокулярные линзы (ФИОЛ) | ||

| Другие | ||

| По материалу | Гидрофобный акрил | |

| Гидрофильный акрил | ||

| Силикон | ||

| Полиметилметакрилат (PMMA) | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Офтальмологические клиники | ||

| Другие | ||

| По применению | Катаракта | |

| Пресбиопия | ||

| Заболевания роговицы | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка интраокулярных линз?

Рынок интраокулярных линз составляет 6,89 млрд долл. США в 2025 году и прогнозируется достичь 9,5 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для интраокулярных линз?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 7,45%, движимый стареющим населением и мощными сетями медицинского туризма.

Как быстро расширяются премиум-ИОЛ?

Премиум-линзы растут со среднегодовым темпом роста 7,45%, опережая монофокальные варианты, поскольку пациенты ищут независимость от очков.

Какой материал лидирует в производстве линз сегодня?

Гидрофобный акрил удерживает долю 45,54%, хотя силиконовые альтернативы показывают самый быстрый рост 7,23%.

Почему некоторые хирурги колеблются внедрять премиум-ИОЛ?

Высокие личные расходы и опасения дисфотопсии ограничивают внедрение, несмотря на явные визуальные преимущества.

Кто доминирует в сегменте премиум-интраокулярных линз?

Alcon контролирует более 60% мирового дохода премиум-сегмента благодаря предложениям PanOptix и Vivity.

Последнее обновление страницы: