Размер и доля рынка бортовых систем связи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.10 Миллиардов долларов США |

| Размер Рынка (2030) | 19.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бортовых систем связи от Mordor Intelligence

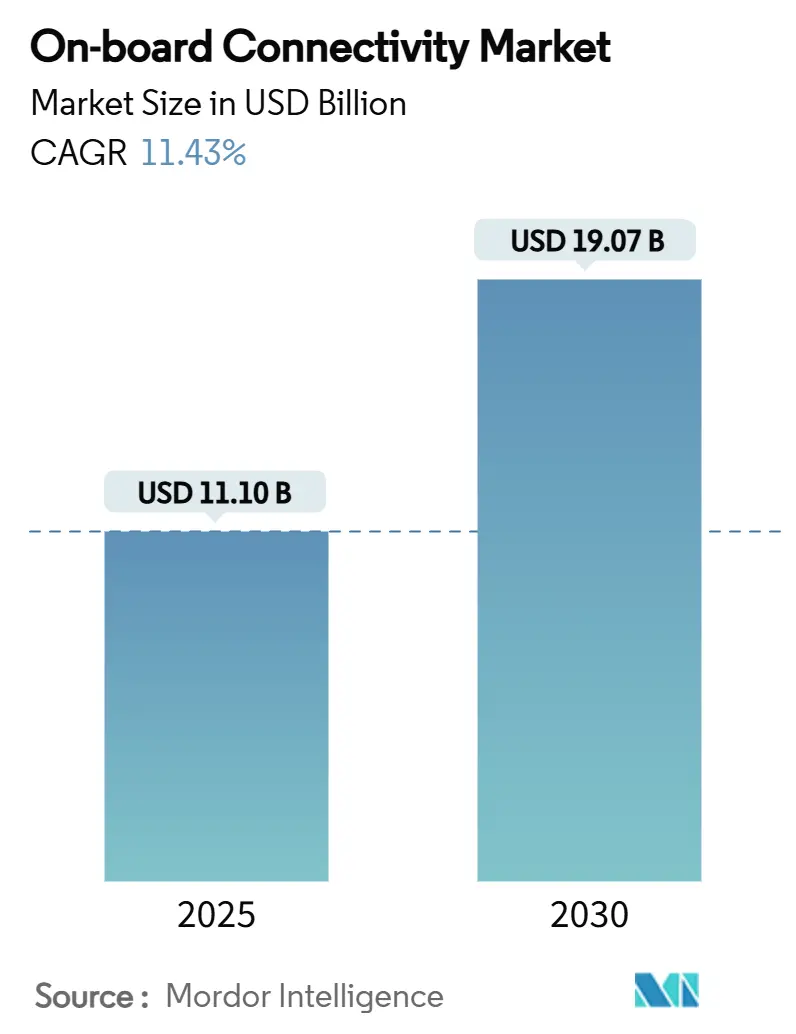

Размер рынка бортовых систем связи оценивается в 11,10 млрд долл. США в 2025 году и прогнозируется на уровне 19,07 млрд долл. США к 2030 году, что представляет среднегодовой темп роста 11,43%. Устойчивый рост отражает решительный переход от исключительной зависимости от геостационарных спутников к гибридным архитектурам, которые объединяют возможности LEO, MEO и GEO, обеспечивая более низкую задержку и более высокую отказоустойчивость сети. Регуляторный импульс - в первую очередь правила Федеральной комиссии по связи о дополнительном покрытии из космоса - теперь разрешает конвергенцию спутниковых и наземных систем, что открывает бизнес-модели прямого подключения к устройствам. Авиакомпании, железнодорожные операторы и судоходные линии преобразуют эти изменения правил в новые источники дохода через Wi-Fi с рекламной поддержкой, интегрированные каналы 5G и аналитику предиктивного обслуживания. Поставщики оборудования реагируют внедрением программно-определяемых сетей и мульти-консолидационных терминалов, адаптивная маршрутизация которых улучшает время безотказной работы и снижает риски отказа одной орбиты.

Ключевые выводы отчета

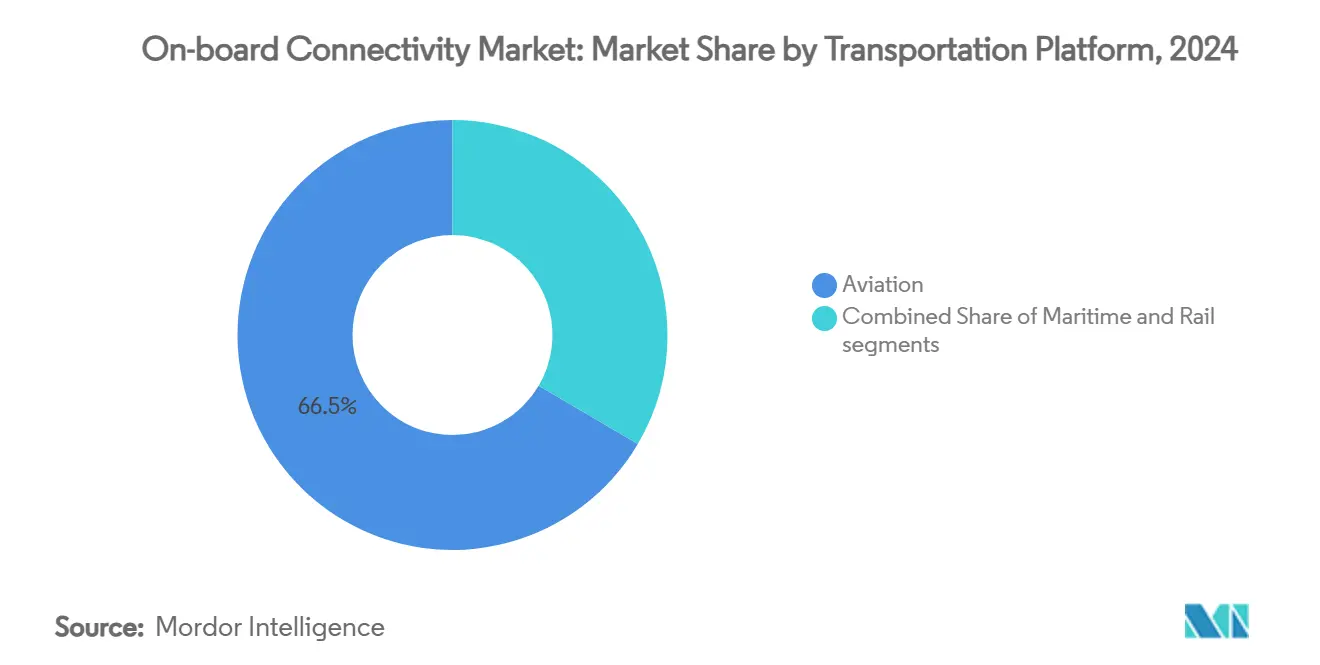

- По транспортным платформам авиация лидировала с долей рынка бортовых систем связи 66,54% в 2024 году; прогнозируется рост железнодорожного транспорта со среднегодовым темпом роста 13,48% до 2030 года.

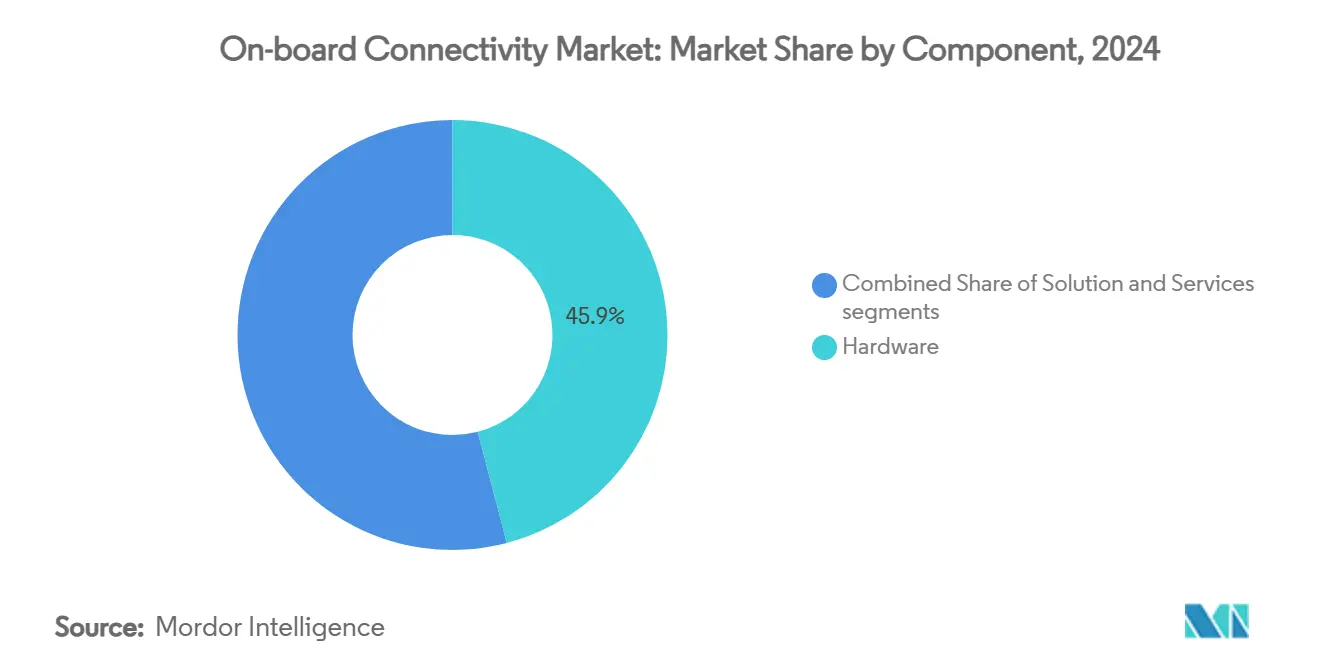

- По компонентам оборудование обеспечило долю выручки 45,98% в 2024 году, в то время как услуги развиваются со среднегодовым темпом роста 12,60% до 2030 года.

- По технологиям подключения спутниковые решения составили долю рынка бортовых систем связи 75,65% в 2024 году, тогда как гибридные мульти-орбитальные архитектуры расширились со среднегодовым темпом роста 16,54%.

- По применению развлечения сохранили долю выручки 46,85% в 2024 году, в то время как функции безопасности и эксплуатации ускоряются со среднегодовым темпом роста 12,64%.

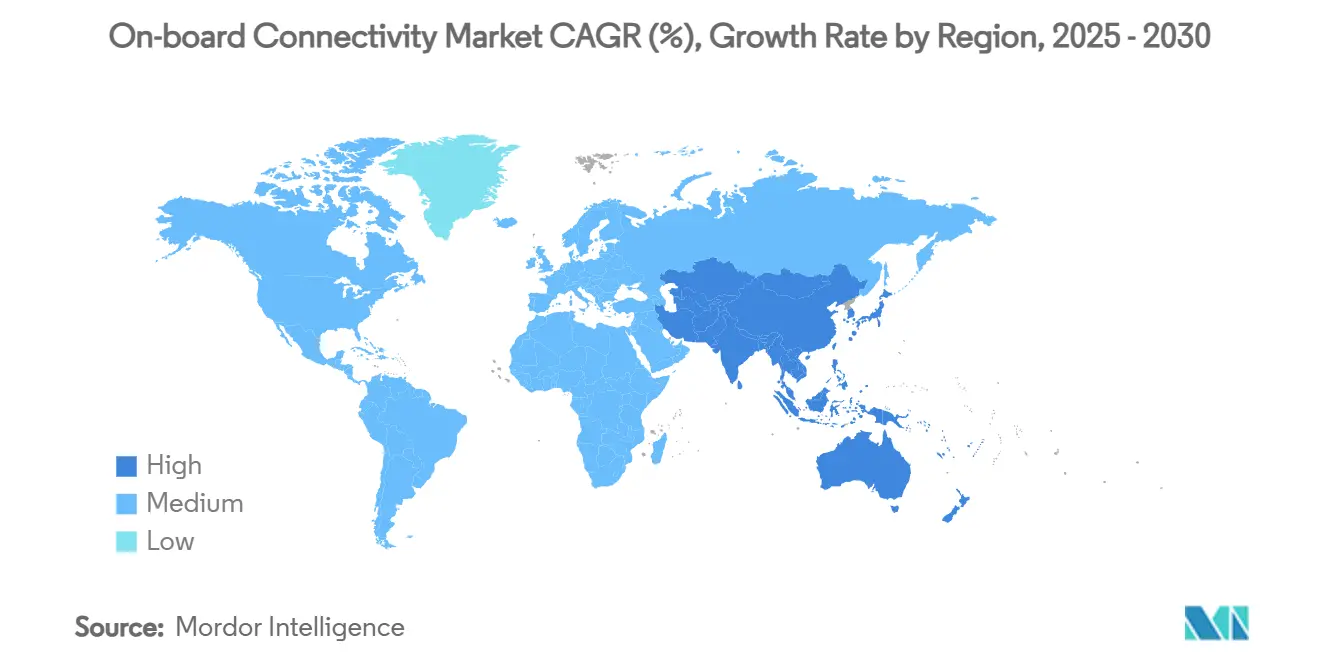

- По географии Северная Америка доминировала с долей 41,78% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,20% до 2030 года.

Глобальные тенденции и аналитика рынка бортовых систем связи

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на высокоскоростной пассажирский Wi-Fi | +2.8% | Глобальный, с лидерством Северной Америки и Европы в принятии | Среднесрочный (2-4 года) |

| Быстрое развертывание LEO-группировок | +3.2% | Глобальный, с наивысшим ускорением роста в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Растущие глобальные пассажиропотоки | +1.9% | Основа в Азиатско-Тихоокеанском регионе, распространение на БВА и Южную Америку | Долгосрочный (≥ 4 лет) |

| Модели подключения с рекламной поддержкой | +1.5% | Глобальный, с зрелыми рынками в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Повышение надежности мульти-орбитальных сетей | +2.1% | Глобальный, с приоритетом морского транспорта и авиации | Среднесрочный (2-4 года) |

| Прямые спутниковые услуги для устройств | +1.8% | Глобальный, с ранним развертыванием в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост спроса на высокоскоростной пассажирский Wi-Fi

Восемьдесят семь процентов пассажиров готовы просматривать рекламу в обмен на бесплатный Wi-Fi, перенося модели получения доходов в сторону доступа с рекламной поддержкой.[1]Источник: PAX International, "Connection in the Clouds," pax-intl.com Услуги с поддержкой широкополосной связи могут генерировать 30 млрд долл. США в виде дополнительных доходов авиакомпаний ежегодно к 2035 году. Viasat теперь поддерживает более 60 авиакомпаний по контрактам с рекламным финансированием, демонстрируя масштаб. Опросы пассажиров показывают, что 83% будут повторно бронировать билеты у перевозчиков, предлагающих превосходный Wi-Fi, закрепляя подключение как дифференциатор. Морские линии повторяют эту траекторию; флотское развертывание Starlink компанией Carnival Corporation повысило удовлетворенность гостей и благополучие экипажа. Авиакомпании также объединяют дисплеи в спинках сидений с персональными устройствами, доставляя целевой контент, который повышает лояльность к бренду и доходность рекламы.

Быстрое развертывание LEO-группировок

Первые 12 спутников Direct-to-Cell от Starlink начали текстовые услуги в 2024 году, нацеливаясь на возможности голосовой связи/данных в 2025 году, снижая зависимость от кабинных антенн для многих случаев использования. Viasat интегрирует возможности Telesat Lightspeed, в то время как пакет Hughes Fusion объединяет пропускную способность LEO и GEO для Delta Air Lines. Соглашения прямого подключения к устройствам между спутниковыми и мобильными операторами устраняют специализированные терминалы для железнодорожного и морского секторов. Покрытие арктического региона улучшилось после демонстраций Eutelsat OneWeb и Intelsat над Полярным кругом. Снижающиеся затраты на производство спутников благодаря 3D-печати и вертикальной интеграции поддерживают конкурентные цены, которые подрывают традиционную экономику GEO. Распределения спектра FCC дополнительно упрощают развертывание группировок, сокращая время до начала обслуживания.[2]Источник: Federal Register, "Supplemental Coverage From Space," federalregister.gov

Растущие глобальные пассажиропотоки

IATA ожидает, что авиаперевозки приблизятся к 7,2 млрд пассажиров в год в течение десятилетия, заставляя перевозчиков расширять пропускную способность. Азиатско-Тихоокеанский регион требует 43 трлн долл. США инвестиций в транспортную инфраструктуру к 2035 году, внедряя подключение в новые активы с самого начала. Планируемый австралийский высокоскоростной железнодорожный коридор Сидней-Мельбурн обозначает бортовой интернет критически важным для мобильных офисных пассажиров. Круизный трафик продолжает восстановление, побуждая к полному развертыванию Starlink у Carnival. Цифровое поколение путешественников теперь ожидает бесшовного обслуживания во время любого участка поездки. Развивающиеся услуги городской авиамобильности (UAM) повысят требования к пропускной способности для eVTOL воздушных судов и автономных операций.

Повышение надежности мульти-орбитальных сетей

Программа Open Orbits от SES динамически маршрутизирует трафик через возможности GEO, MEO и LEO, обещая более высокое время безотказной работы, чем одноорбитальные решения. Интегрированные наземные каналы 5G обеспечивают непрерывное обслуживание в морских зонах с частыми переходами покрытия. Электронно-управляемые антенны и адаптивное формирование луча поддерживают качество связи при различных орбитальных геометриях. Сервисные контракты теперь включают оговорки о резервировании, которые обязывают поставщиков перенаправлять трафик через несколько группировок. Программно-определяемые сети обеспечивают оптимизацию спектра в реальном времени и балансировку нагрузки и затрат. Распределенные архитектуры усложняют векторы кибератак, отвечая приоритетам устойчивости регуляторов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на переоборудование и сертификацию | -1.8% | Глобальный, с более строгими регулированиями в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Строгие авиационные и морские регулирования | -1.2% | Глобальный, с различными требованиями соответствия по регионам | Долгосрочный (≥ 4 лет) |

| Перегрузка радиочастотного спектра (Ku/Ka) | -0.9% | Глобальный, с более высокой перегрузкой в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Уязвимости кибербезопасности | -1.1% | Глобальный, с повышенными опасениями на развитых рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на переоборудование и сертификацию

Переоборудование систем связи может занять 12-18 месяцев и стоить миллионы на воздушное судно, обусловленное требованиями тестирования FAA Advisory Circular 20-168.[3]Источник: Federal Aviation Administration, "AC 20-168 Guidance," faa.gov Рамки ETSO от EASA налагают параллельные препятствия для международных флотов. Электронно-управляемые антенны вводят новые категории одобрения, которые лишены исторических ориентиров, продлевая обзоры. Суровые морские условия требуют защищенного оборудования и продолжительных морских испытаний, завышая экономику единиц. Фиксированные расходы на сертификацию тяжелее всего ложатся на небольших перевозчиков, усиливая масштабные преимущества более крупных операторов.

Строгие авиационные и морские регулирования

FAA разрабатывает правила киберустойчивости, которые заставляют авиакомпании проводить более глубокие оценки рисков и внедрять защищенные каналы данных, увеличивая расходы на соответствие. Новые стандарты ICAO для безопасности данных воздух-земля распространяют эти мандаты по всему миру. Морские системы безопасности полагаются на L-диапазон для сигналов бедствия, поддерживая 78 000 подписок судов стоимостью 465 млн долл. США в 2023 году, satellitetoday.com. Переполнение диапазонов Ku/Ka увеличивает затраты на координацию, поскольку операторы согласовывают протоколы предотвращения помех. Федеральная администрация транзита США требует надежных аудитов кибербезопасности для подключенного железнодорожного подвижного состава.

Сегментный анализ

По компонентам: услуги ускоряются несмотря на доминирование оборудования

Оборудование сохранило 45,98% выручки 2024 года, включая антенны, модемы и маршрутизаторы, которые закрепляют физические связи в рынке бортовых систем связи. Услуги, однако, прогнозируются к росту со среднегодовым темпом роста 12,60%, отражая предпочтение операторов к контрактам, ориентированным на результат, которые перекладывают риск производительности на поставщиков. Размер рынка бортовых систем связи, связанный с управляемыми услугами, прогнозируется к расширению по мере того, как сложность мульти-орбитальных систем превосходит внутренние наборы навыков.

Рост услуг параллелен растущему спросу на экспертизу установки, сквозной мониторинг и гарантированное время безотказной работы. Поставщики объединяют обслуживание программного обеспечения, кибербезопасность и соблюдение нормативных требований, способствуя предсказуемой общей стоимости владения. Авиакомпании и железнодорожные операторы все чаще подписывают многолетние сервисные соглашения, которые привязывают сборы к использованию пассажирами, в то время как морские фирмы ищут пакеты, которые объединяют благополучие экипажа и оперативный обратный канал данных. Поставщики оборудования реагируют внедрением программных функций, которые обеспечивают удаленную диагностику, гарантируя постоянный доход от услуг даже после продажи оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям подключения: гибридные решения бросают вызов спутниковому превосходству

Спутниковые решения обеспечили 75,65% выручки 2024 года, подчеркивая историческую основу рынка бортовых систем связи. Тем не менее, гибридные мульти-орбитальные архитектуры расширяются со среднегодовым темпом роста 16,54%, сдвигая конкурентный центр тяжести. Доля рынка бортовых систем связи, контролируемая одноорбитальными моделями, ожидается к сужению по мере того, как операторы приоритизируют устойчивость.

Принятие гибридных систем ускоряется, поскольку сегменты LEO снижают задержку для услуг реального времени, в то время как GEO остается идеальным для массовой потоковой передачи. Программно-определяемые радиостанции переключаются между группировками в миллисекундах, поддерживая непрерывные сессии. Железнодорожные коридоры в плотных географических областях развертывают 5G земля-поезд для экономически эффективной пропускной способности, по умолчанию переходя на спутник на удаленных участках. Поставщики дифференцируются через алгоритмы оркестровки, которые распределяют трафик по пути с наименьшими затратами без вмешательства пользователя.

По транспортным платформам: железнодорожная связь растет на фоне лидерства авиации

Авиация захватила 66,54% расходов 2024 года, сохраняя первенство на рынке бортовых систем связи. Среднегодовой темп роста железнодорожного транспорта 13,48% до 2030 года означает быстрое наверстывание, поскольку высокоскоростные проекты с первого дня определяют интернет гигабитного класса. Размер рынка бортовых систем связи, связанный с железнодорожным транспортом, прогнозируется к расширению во всех мегапроектах Азиатско-Тихоокеанского региона.

Испытание 10 Гбит/с железная дорога-5G от Caltrain в Калифорнии показывает, как региональные операторы превращают поезда в мобильные офисы. Lufthansa Group выбрала Viasat для переоборудования 150 воздушных судов, интегрируя мульти-орбитальную маршрутизацию в авиации. Морские игроки расширяют подключение для экипажа и IoT-датчиков, с круизными линиями, завершающими флотское покрытие Starlink. Операции БПЛА расширяют адресуемый спрос, поскольку правила FCC теперь разрешают прямые распределения спектра в 5030-5091 МГц для каналов управления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: операции безопасности набирают обороты помимо фокуса на развлечениях

Развлечения заняли 46,85% выручки 2024 года, закрепленные в потоковой передаче, играх и социальных сетях. Услуги безопасности и эксплуатации, однако, растут со среднегодовым темпом роста 12,64%, поскольку регуляторы и операторы ищут потоки данных в реальном времени, которые минимизируют инциденты и усиливают эффективность.

Кибератаки на авиационные сети подскочили на 131% между 2022 и 2023 годами, усиливая акцент на зашифрованных каналах и устойчивых архитектурах. Датчики предиктивного обслуживания передают аналитику двигателей и тормозов на облачные платформы, поддерживая экономически эффективное планирование. Автономная навигация судов и управление трафиком БПЛА требуют детерминированной задержки, которую могут обеспечить только мульти-орбитальные сети. Коммуникационные инструменты, такие как голосовые и видеоконференции, работают на той же безопасной магистрали, обеспечивая мобильную продуктивность через режимы.

Географический анализ

Доля Северной Америки 41,78% в 2024 году демонстрирует раннее принятие LEO-услуг, ясность политики и значительные бюджеты модернизации авиакомпаний в регионе. Решение Galileo от Gogo для деловой авиации подчеркивает спрос на глобально роуминговые мульти-орбитальные возможности. Федеральное финансирование 8,2 млрд долл. США в направлении Северо-Восточного коридора Amtrak ускоряет проекты Wi-Fi станция-поезд. Энергетические активы Мексиканского залива полагаются на подводное волокно Tampnet в сочетании с 5G от AT&T для морского покрытия.

Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 13,20%, подпитываемый требованиями инвестиций в инфраструктуру на 43 трлн долл. США до 2035 года. Планы экономической интеграции АСЕАН позиционируют цифровую связность как основополагающую, способствуя единообразным ожиданиям пассажиров. Высокоскоростная железная дорога в Китае, Японии и Индии встраивает мульти-гигабитные связи с дизайна, избегая задержек переоборудования. Судоходные линии в Сингапуре переоборудуют флоты гибридными терминалами, которые автоматически переключаются между LEO и GEO. Молодая демография региона ускоряет принятие подключенных развлечений и электронной коммерции во время путешествий.

Европа поддерживает устойчивый рост через расширения Трансъевропейской железнодорожной сети и проекты возобновляемых источников энергии Северного моря, которые требуют надежных морских связей. План Starline для континентального железнодорожного покрытия подчеркивает приверженность Европейской комиссии бесшовному роумингу. Великобритания согласовала государственно-частную сделку по устранению мобильных мертвых зон на основных железнодорожных маршрутах. Круизные и грузовые операторы интегрируют возможности Ka-диапазона с унаследованными каналами безопасности L-диапазона, балансируя резервирование с затратами. Более строгие законы о защите данных обязывают поставщиков встраивать продвинутое шифрование по умолчанию.

Конкурентная среда

Конкуренция усиливается, поскольку участники новой космической отрасли используют вертикально интегрированные LEO-группировки для нарушения традиционной экономики GEO. Розничные цены Starlink и стратегия прямых контрактов оказывают маржинальное давление на действующих игроков. В ответ операторы GEO стремятся к консолидации: связь Intelsat-Eutelsat на 500 млн долл. США расширяет комбинированный мульти-орбитальный охват. Завершенная покупка Inmarsat компанией Viasat усиливает каналы гражданской авиации и правительственные контракты.

Технологическая дифференциация теперь сосредоточена на программно-определяемых сетях, кибербезопасности и оркестровке трафика на основе ИИ. Поставщики продвигают гарантии уровня обслуживания, которые обязывают к ≥99,9% времени безотказной работы по крайней мере через два созвездия. Возможности белых пятен появляются в БПЛА за пределами визуальной линии видимости, IoT морской энергетики и прямой передаче сообщений на устройства, где нормативные рамки быстро развиваются.

Патентная активность ускоряется. США и Китай лидируют в подаче заявок на изобретения по адаптивным антеннам и терагерцовым радиостанциям, сигнализируя будущие конкурентные рвы. Фирмы, способные интегрировать наземную инфраструктуру, орбитальные активы и управляемые услуги под одним брендом, находятся в позиции для захвата непропорционально большой доли после стабилизации мульти-орбитальных стандартов.

Лидеры отрасли бортовых систем связи

-

Gogo Inc.

-

Thales Group

-

Viasat, Inc.

-

Panasonic Corporation

-

AT&T Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025 г.: Vertical Aerospace и Honeywell объявили о контракте на 1 млрд долл. США на интеграцию пилотской кабины Anthem и систем связи в eVTOL воздушных судах VX4.

- Апрель 2025 г.: Viasat запустила Amara, решение IFC следующего поколения мульти-орбитальное с двухлучевым терминалом Aera.

- Январь 2025 г.: Panasonic Automotive Systems и Qualcomm расширили партнерство для облачной информационно-развлекательной системы с использованием Snapdragon Cockpit Elite, с функциями генеративного ИИ.

Глобальный охват отчета о рынке бортовых систем связи

Бортовые системы связи предлагают интернет-подключение на судах, воздушных судах, железных дорогах или других транспортных системах. Услуги бортовых систем связи предлагают беспроводной доступ в интернет, мобильный интернет-доступ, услуги обмена данными и групповые интернет-пакеты. Услуги, предлагаемые бортовыми системами связи, позволяют мобильным устройствам отправлять и получать текстовые сообщения и мультимедийные сообщения.

| Оборудование | Антенные системы |

| Модемы и маршрутизаторы | |

| Беспроводные точки доступа | |

| Решения | Платформы управления сетью |

| Системы управления контентом | |

| Услуги | Установка и интеграция |

| Управляемая связь | |

| Поддержка и обслуживание |

| Спутниковые |

| Воздух-земля (ATG) |

| Гибридные/мульти-орбитальные |

| Авиация | Коммерческие авиакомпании |

| Бизнес-джеты | |

| Беспилотные системы | |

| Морской транспорт | Коммерческое судоходство |

| Круизы и паромы | |

| Морская энергетика | |

| Железнодорожный транспорт | Высокоскоростной |

| Пригородный и метро |

| Развлечения |

| Связь |

| Безопасность и эксплуатация |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По компонентам | Оборудование | Антенные системы | |

| Модемы и маршрутизаторы | |||

| Беспроводные точки доступа | |||

| Решения | Платформы управления сетью | ||

| Системы управления контентом | |||

| Услуги | Установка и интеграция | ||

| Управляемая связь | |||

| Поддержка и обслуживание | |||

| По технологиям подключения | Спутниковые | ||

| Воздух-земля (ATG) | |||

| Гибридные/мульти-орбитальные | |||

| По транспортным платформам | Авиация | Коммерческие авиакомпании | |

| Бизнес-джеты | |||

| Беспилотные системы | |||

| Морской транспорт | Коммерческое судоходство | ||

| Круизы и паромы | |||

| Морская энергетика | |||

| Железнодорожный транспорт | Высокоскоростной | ||

| Пригородный и метро | |||

| По применению | Развлечения | ||

| Связь | |||

| Безопасность и эксплуатация | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка бортовых систем связи?

Рынок бортовых систем связи составляет 11,10 млрд долл. США в 2025 году и прогнозируется достичь 19,07 млрд долл. США к 2030 году.

Какой транспортный сегмент генерирует наибольшую выручку?

Авиация лидирует с 66,54% выручки 2024 года, движимая широким принятием бортового Wi-Fi.

Почему гибридные мульти-орбитальные сети набирают популярность?

Гибридные сети сочетают стабильность GEO с преимуществами задержки LEO, повышая общую надежность и поддерживая приложения реального времени.

Какой регион является самым быстрорастущим рынком?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 13,20%, подпитываемый модернизацией инфраструктуры на 43 трлн долл. США до 2035 года.

Каковы основные ограничения принятия?

Затраты на сертификацию и строгие регулирования кибербезопасности добавляют время и расходы, особенно для небольших операторов.

Как авиакомпании монетизируют пассажирский Wi-Fi?

Модели с рекламной поддержкой, обеспеченные высокой готовностью пассажиров просматривать рекламу за бесплатный доступ, могут разблокировать 30 млрд долл. США ежегодных дополнительных доходов к 2035 году.

Последнее обновление страницы: