Размер и доля рынка умных аэропортов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.61 Миллиардов долларов США |

| Размер Рынка (2030) | 10.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных аэропортов от Mordor Intelligence

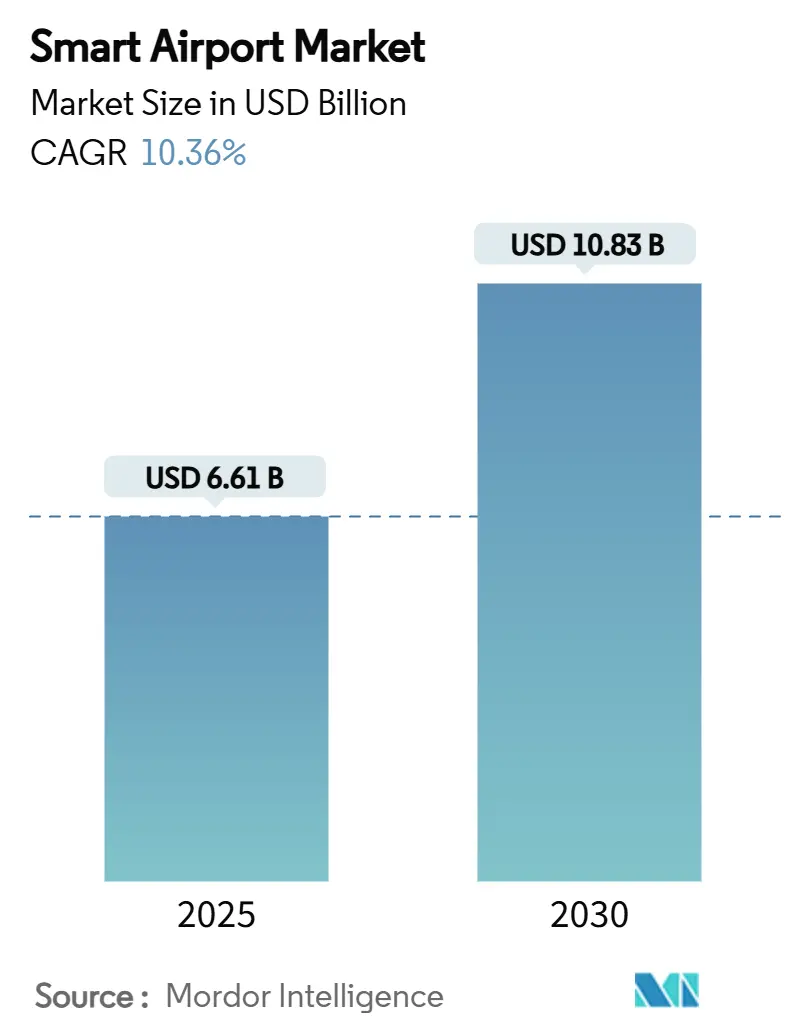

Рынок умных аэропортов достиг 6,61 млрд долларов США в 2025 году и прогнозируется к достижению 10,83 млрд долларов США к 2030 году, растущий с CAGR 10,36%. Рост пассажиропотока, ужесточение требований безопасности и потребность в оперативной видимости в режиме реального времени побуждают аэропорты ускорять цифровую трансформацию. Биометрическое управление идентификацией, отслеживание активов на базе IoT и аналитика на основе ИИ являются основными инвестиционными темами, помогая операторам повышать пропускную способность без дорогостоящего физического расширения. Киберустойчивость вышла на передний план, поскольку авиационный сектор зафиксировал рост атак на 74% с 2020 года, что стимулирует параллельный рост бюджетов на кибербезопасность. Крупномасштабные внедрения - такие как план Сингапурского аэропорта Чанги автоматизировать 95% иммиграционных коридоров к 2026 году и биометрическая посадка в Дубае в международном аэропорту Аль Мактум к 2025 году - подчеркивают, как умные технологии служат целям эффективности и пассажирского опыта.

Ключевые выводы отчета

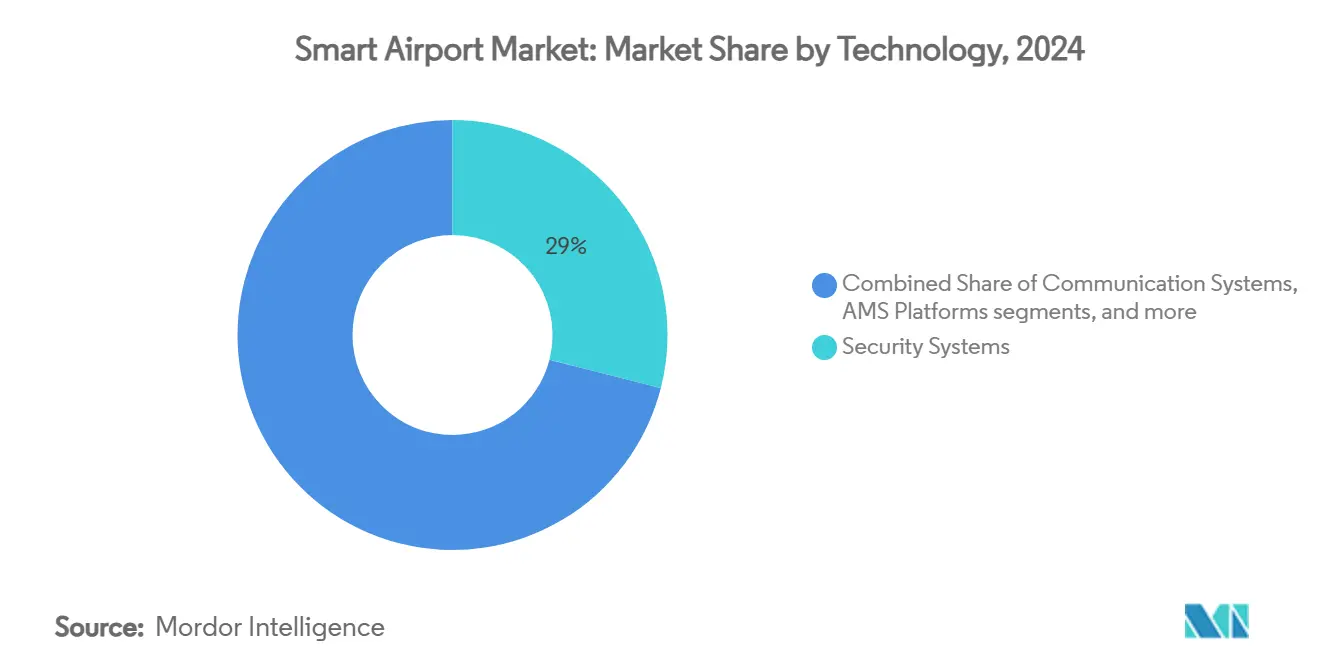

- По технологиям системы безопасности лидировали с долей выручки 28,97% в 2024 году; системы умной розничной торговли и гостеприимства прогнозируются к расширению с CAGR 13,20% до 2030 года.

- По решениям оборудование занимало 41,89% доли рынка умных аэропортов в 2024 году, в то время как услуги намерены расти с CAGR 12,76% до 2030 года.

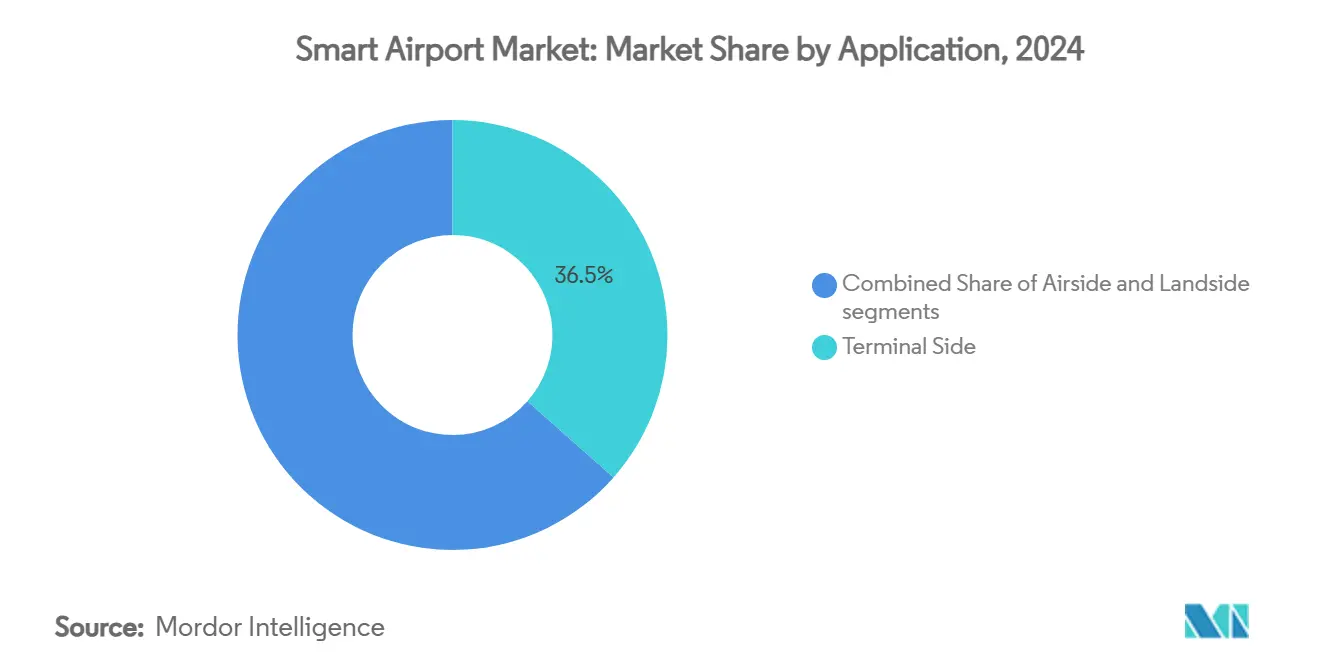

- По применению терминальные системы составили 36,52% размера рынка умных аэропортов в 2024 году; наземные приложения развиваются с CAGR 11,20% до 2030 года.

- По размеру аэропорта крупные узловые аэропорты контролировали 51,24% доли рынка умных аэропортов в 2024 году; малые аэропорты показывают наивысший прогноз CAGR 13,42%.

- По поколению технологий платформы аэропорт 2.0 представляли 42,38% выручки 2024 года, тогда как решения аэропорт 4.0 прогнозируются к росту с CAGR 16,21%.

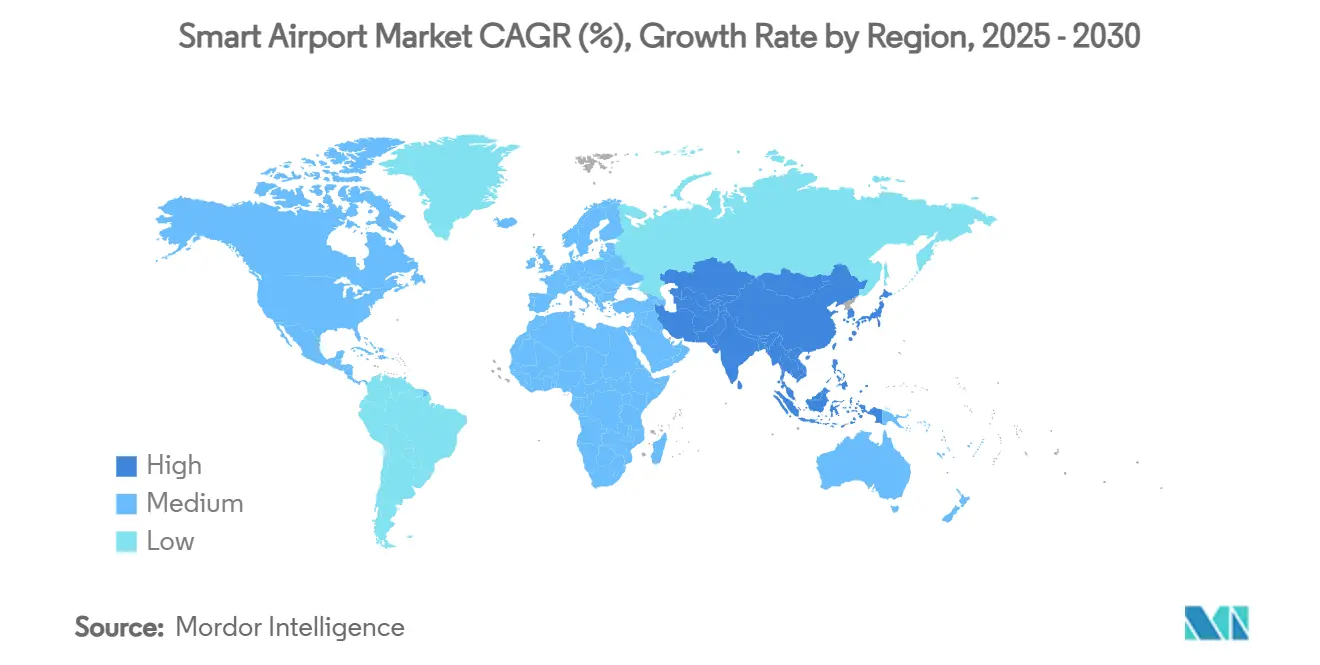

- По регионам Северная Америка командовала 26,57% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,44% до 2030 года.

Тенденции и аналитика глобального рынка умных аэропортов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие объемы пассажиров, ускоряющие спрос на биометрический скрининг и технологии самообслуживания | +2.1% | Глобально; пионерские площадки в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочный период (2-4 года) |

| Рост инвестиций аэропортов в ИТ для поддержки цифровых операционных моделей | +1.8% | Северная Америка и Европа, расширение в АТЭС | Краткосрочный период (≤ 2 лет) |

| Обязательное соблюдение обновленных правил безопасности и пограничного контроля | +1.5% | Глобально; строжайшие в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Распространение IoT и 5G, обеспечивающее видимость аэропортных операций в режиме реального времени | +1.7% | Основа АТЭС; распространение на Северную Америку и Европу | Среднесрочный период (2-4 года) |

| Аналитика розничной торговли на основе данных, улучшающая генерацию неавиационных доходов | +1.3% | Глобально, с премиальным фокусом на узловых аэропортах с высоким трафиком | Краткосрочный период (≤ 2 лет) |

| Развертывание цифровых двойников для прогнозного планирования и оптимизации обслуживания | +0.9% | Крупные аэропорты глобально, постепенное внедрение в средних аэропортах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие объемы пассажиров стимулируют биометрические и самообслуживающие внедрения

Восстановление после пандемии привело пассажирские очереди к уровням выше докризисных 2020 года, заставив аэропорты добавить биометрию, которая сокращает проверку документов на 40% при сохранении стандартов безопасности. TSA теперь эксплуатирует устройства аутентификации удостоверений личности в 25 крупных узловых аэропортах США, а Чанги нацелен на 95% автоматизированную иммиграцию к 2026 году. Новая система въезда/выезда Европы, которая начинается в 2025 году, потребует биометрическую съемку для всех путешественников не из ЕС, превращая регулирование в глобальный катализатор. Хотя вопросы конфиденциальности и совместимости систем остаются нерешенными, обоснование затрат-выгод усиливается по мере роста пассажиропотока.

Растущие расходы аэропортов на ИТ, переходящие к цифровым операциям

Аэропорты пересматривают технологические стеки для обеспечения прогнозной поддержки принятия решений в режиме реального времени. Amadeus сообщает, что 94% операторов увеличили ИТ-бюджеты на 2025 год, при этом цифровой опыт клиентов и операционная устойчивость стали главными приоритетами.[1]Amadeus, "2025 Airport IT Trends Survey," amadeus.com Партнерство аэропорта Шэньчжэнь с Huawei показывает преимущества: 30 умных проектов, включая ИИ-размещение самолетов, сократили время назначения воздушных судов с 4 часов до 1 минуты. Облачные пассажирские платформы расширяют услуги за пределы фиксированных стоек, однако успешные внедрения требуют больших инвестиций в управление изменениями.

Обязательные обновления систем безопасности и пограничного контроля

Регуляторы ужесточают правила кибер- и физической безопасности. Предлагаемые FAA кибер-директивы отвечают на рост атак на авиацию на 74%, требуя комплексных оценок рисков от каждого поставщика в цепочке создания стоимости. Крайний срок Real ID TSA в мае 2025 года подталкивает аэропорты к безопасной инфраструктуре цифровой идентификации. Гармонизированные биометрические стандарты в рамках ИКАО способствуют глобальной совместимости, но повышают затраты на соблюдение требований, особенно для малых аэропортов с ограниченными бюджетами.

Распространение IoT и 5G для операционных данных в режиме реального времени

Частные сети 5G позволяют один миллион устройств на квадратный километр, превосходя пропускную способность Wi-Fi и открывая плотные развертывания IoT. Ericsson перечисляет ключевые случаи - камерное наблюдение, обработка багажа и критически важные коммуникации - где задержка менее 10 миллисекунд улучшает безопасность и эффективность.[2]Ericsson, "Private 5G for Aviation," ericsson.com Стартап-акселератор аэропорта Мюнхена уже тестирует цифровые двойники, которые визуализируют живые операции, сигнализируя о следующем шаге к прогнозному планированию ресурсов. Капитальные затраты и кибер-укрепление, однако, все еще замедляют полномасштабное внедрение.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Значительные капитальные инвестиции и сложные требования к интеграции систем | -2.3% | Глобально; труднее всего для малых объектов | Краткосрочный период (≤ 2 лет) |

| Растущие опасения по поводу кибербезопасности и защиты пассажирских данных | -1.9% | Глобально; строжайшие в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Ограниченная доступность квалифицированных специалистов для конвергенции OT-IT систем | -1.2% | Глобально, с острой нехваткой на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Несовместимость с устаревшими авиационными системами связи | -0.8% | Глобально, с более высоким влиянием на старые аэропорты | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная нагрузка и сложная интеграция

Интеграция биометрии, IoT и ИИ с устаревшими системами часто превышает бюджеты. Исследование Университета Жилины по центральноевропейским аэропортам подчеркивает финансовые пробелы и ограниченный технический персонал, которые останавливают проекты. Поставщики, такие как Aerosimple, оценивают SaaS-пакеты от 6 000 до 50 000 долларов США ежегодно, снижая барьеры, но не устраняя сложность промежуточного программного обеспечения.

Эскалация рисков кибербезопасности и конфиденциальности данных

Eurocontrol зарегистрировал рост кибер-инцидентов в авиации на 131% с 2022 по 2023 год. Delta потеряла 550 млн долларов США во время сбоя CrowdStrike в 2024 году, подчеркивая уязвимости цепочки поставок. SITA теперь встраивает аналитику угроз ИИ Palo Alto в аэропортные платформы для обеспечения непрерывного мониторинга. GDPR и аналогичные законы заставляют аэропорты принимать модели нулевого доверия при обработке растущих биометрических репозиториев.

Сегментный анализ

По технологиям: Системы безопасности закрепляют внедрение

Системы безопасности командовали 28,97% выручки в 2024 году, подчеркивая, как обязательный скрининг стимулирует ранние цифровые расходы. ИИ-сканеры аэропорта Франкфурт, установленные в 2025 году, сократили время ожидания, повысив точность обнаружения. Размер рынка умных аэропортов для платформ безопасности прогнозируется к стабильному росту по мере добавления новыми регуляциями биометрических и кибер-уровней. Системы связи следуют, питаемые обновлениями магистрали 5G, поддерживающими ситуационную осведомленность в режиме реального времени.

Платформы умной розничной торговли и гостеприимства, растущие с CAGR 13,20%, фиксируют стремление аэропортов к неавиационным доходам. Магазин Hong Kong International без касс "Travelwell" демонстрирует, как богатые данными покупки повышают трату на пассажира. По мере персонализации аналитикой предложений время пребывания клиентов превращается в маржу, делая розничные технологии самой быстроразвивающейся линией на рынке умных аэропортов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По решениям: Оборудование остается основой

Физические активы - биометрические киоски, датчики, сетевое оборудование - занимали 41,89% выручки 2024 года. Программное обеспечение более высокого уровня не может функционировать без этого аппаратного слоя, что объясняет устойчивые капитальные потоки в сканеры и периферийные устройства. Cisco отмечает, что 72% ИТ-лидеров теперь ищут междоменные платформенные архитектуры, усиливая основополагающую роль оборудования.[3]Cisco Systems, "2025 Global Networking Trends Report," cisco.com

Услуги, расширяющиеся с CAGR 12,76%, решают проблему нехватки навыков. Пятилетнее расширение Хитроу с SITA для управления сетью сигнализирует о предпочтении аэропортов передавать управление жизненным циклом на аутсорсинг. Управляемые услуги, предоставляемые через облако, позволяют малым объектам получить доступ к лучшим в классе возможностям без создания больших ИТ-команд.

По применению: Терминальная сторона доминирует, наземная сторона ускоряется

Терминальные зоны составили 36,52% выручки 2024 года, отражая плотные пассажирские точки соприкосновения от регистрации до розничной торговли. BER Biometrics аэропорта Берлин-Бранденбург интегрирует каждую фазу путешествия в одном коридоре цифровой идентификации. Размер рынка умных аэропортов для терминальных решений будет продолжать расширяться по мере того, как аналитика толпы на основе ИИ точно настраивает укомплектование персоналом и управление очередями.

Наземные платформы поднимаются с CAGR 11,20%. Роботы умной парковки, дашборды транспортного потока и интеграции поездок-такси расширяют беспрепятственные поездки за пределы корпуса здания. Новый комплекс ИИ-управления аэродромной стороной аэропорта Дели также сокращает время оборота, подтверждая, что цифровая ценность проникает глубоко в наземные операции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру аэропорта: Крупные узловые аэропорты лидируют, малые аэропорты спринтуют

Крупные объекты генерировали 51,24% выручки в 2024 году благодаря экономии от масштаба и высокому пассажирскому спросу. Расширение терминала 5 Чанги на 10 млрд долларов США опирается на биометрию, IoT и цифровые двойники для повышения пропускной способности до 140 миллионов путешественников. Размер рынка умных аэропортов этого уровня будет расти стабильно по мере демонстрации мега-узловыми аэропортами сквозных случаев использования.

Малые аэропорты, однако, показывают CAGR 13,42% благодаря модульным SaaS-развертываниям. Де-Мойн и Уэйко используют Aerosimple для получения дашбордов, ранее доступных только крупным игрокам. Облачные кривые затрат и стандартизированные API помогают региональным объектам обгонять устаревшие процессы, ускоряя демократизацию внутри рынка умных аэропортов.

По поколению технологий аэропорта: 2.0 - основной поток, 4.0 - будущее

Платформы аэропорт 2.0 представляют 42,38% текущих установок, охватывая киоски самообслуживания, автоматизированный багаж и аналитику первой волны. Многолетняя программа международного аэропорта Майами иллюстрирует целостный план аэропорта 2.0, который все еще обеспечивает сильную рентабельность инвестиций.

Системы аэропорт 4.0, развивающиеся с CAGR 16,21%, объединяют ИИ, машинное обучение, цифровые двойники и автономные транспортные средства в самооптимизирующуюся среду. Частная беспроводная магистраль Nokia обеспечивает структуру подключения, позволяя машинным агентам обмениваться данными в режиме реального времени. Внедрение останется ограниченным хорошо финансируемыми операторами, пока затраты не упадут и открытые стандарты не созреют.

Географический анализ

Северная Америка контролировала 26,57% выручки 2024 года, поддерживаемая биометрическими развертываниями TSA и реконструкцией воздушного пространства NextGen FAA. Строительная волна, запланированная до 2025 года, дополнительно модернизирует терминалы и расширяет умную инфраструктуру. Глубокая экосистема поставщиков региона и стабильный конвейер финансирования поддерживают стабильный рост внутри рынка умных аэропортов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,44%. Правительства выделили 240 млрд долларов США на строительство и модернизацию аэропортов до 2035 года для удовлетворения растущего спроса. Проекты от Сингапура до Вьетнама и Филиппин принимают сквозные цифровые проекты с первого дня, встраивая биометрию, частный 5G и фреймворки цифровых двойников. Внедрение DigiYatra в Индии подчеркивает политически обусловленное биометрическое принятие.[4]SITA, "DigiYatra Biometric Programme Overview," sita.aero Размер рынка умных аэропортов АТЭС превзойдет Северную Америку до 2030 года, если текущее финансирование останется на правильном пути.

Европа поддерживает материальную долю, согласовывая цели устойчивости с принятием технологий. Дорожные карты нулевых выбросов продвигают энергоэффективные системы и расширения роботизированной парковки, такие как развертывание 2000 единиц в Лионе. Стандартизированные правила конфиденциальности ЕС формируют биометрические развертывания, обеспечивая доверие пассажиров. Совместные R&D проекты региона - от высоковольтного распределения Collins Aerospace для гибридно-электрических самолетов до инновационного хаба аэропорта Мюнхена - обогащают зрелый, но прогрессивный ландшафт рынка умных аэропортов.

Конкурентный ландшафт

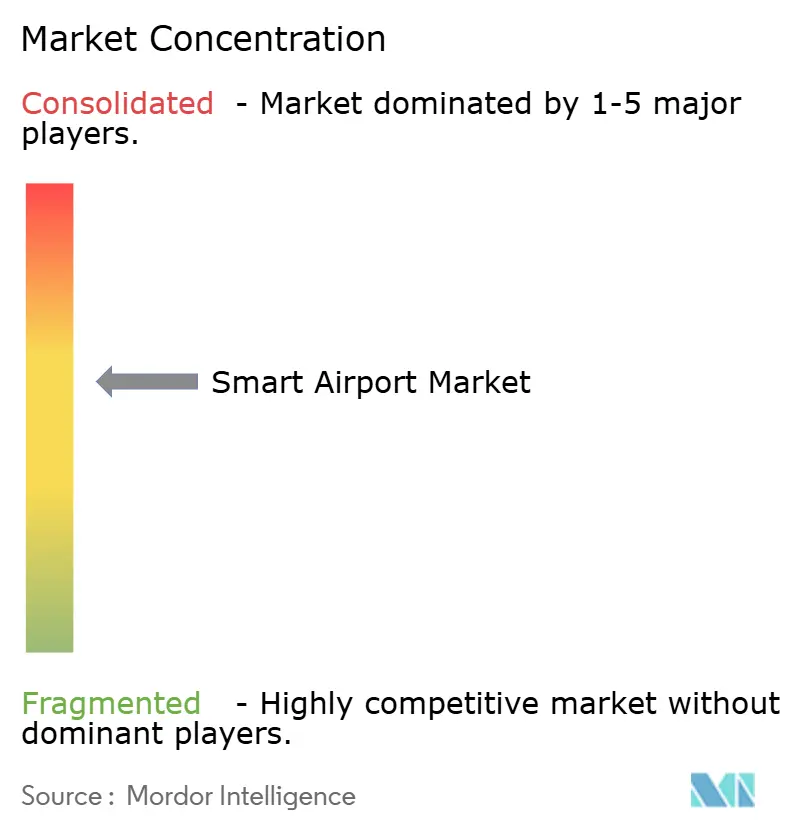

Ожидается, что рынок умных аэропортов будет полуконсолидированным. Honeywell International Inc., Cisco Systems, Inc., Siemens AG, Thales Group и SITA N.V. представляют многоуровневые портфолио, в то время как нишевые фирмы поставляют ИИ-аналитику или автономные транспортные средства. Покупка Honeywell за 4,95 млрд долларов США Global Access Solutions от Carrier добавила LenelS2 и Onity, расширив его пакет автоматизации зданий для аэропортов.

Стратегические альянсы формируют конкуренцию. SITA объединилась с Palo Alto Networks для ИИ-кибербезопасности и IDEMIA для биометрической идентификации, расширив свой стек без длительных внутренних R&D. Honeywell и NXP совместно разрабатывают процессоры кабины с поддержкой ИИ, которые подают аналитику в режиме реального времени в кабину и наземные системы.

Стартапы используют пробелы в аналитике пассажиропотока, персонализации розничной торговли и цифровых двойниках. Тем не менее, устоявшиеся игроки все еще командуют более 60% выручки от основного программного обеспечения безопасности, сетевых и операционных программ, указывая на умеренную концентрацию. Аэропорты предпочитают поставщиков, которые могут нести полный риск жизненного цикла, подталкивая консолидацию, поскольку точечные поставщики решений ищут масштаб через слияния или партнерства на рынке умных аэропортов.

Лидеры индустрии умных аэропортов

-

Honeywell International Inc.

-

Cisco Systems, Inc.

-

Siemens AG

-

Thales Group

-

SITA N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025 года: Airbus Defence and Space подписала Меморандум о взаимопонимании (MoU) с Cluster 2 для внедрения цифровых решений умных аэропортов в Саудовской Аравии. Соглашение включает платформу Agnet Turnaround для оперативной координации в режиме реального времени, направленную на повышение эффективности и производительности в 22 аэропортах страны.

- Март 2025 года: Департамент транспорта Великобритании (DfT) выделил 450 000 фунтов стерлингов (618 735 долларов США) шести британским технологическим компаниям для разработки оборудования умного аэропортного скрининга. Инвестиции, приветствуемые авиакомпаниями и аэропортами, направлены на улучшение обнаружения угроз, снижение ложных тревог и оптимизацию процессов скрининга пассажиров.

- Декабрь 2024 года: В Саудовской Аравии SITA и международный аэропорт Red Sea (RSI) установили стратегическое партнерство для предоставления систем умного аэропорта для главного терминального здания. Соглашение расширяет существующую работу SITA по терминалу Air Taxi, внедряя интегрированные решения для обработки пассажиров, обработки багажа и автоматизированной регистрации через системы SITA Flex и Maestro с поддержкой мобильных устройств.

Область охвата глобального отчета о рынке умных аэропортов

Концепция умного аэропорта, подобно умным городам, зданиям и фабрикам, подчеркивает передовую инфраструктуру. Эта инфраструктура охватывает системы связи, обработку грузов и багажа, безопасность, наземное обслуживание, парковочные решения, управление воздушным движением и объекты, такие как ангары для самолетов и парковки. Терминальные операции далее включают уведомления пассажиров и персонала, информационные дисплеи, освещение и объявления.

Глобальный рынок умных аэропортов сегментирован по технологиям, аэропортным операциям и географии. По технологиям рынок сегментирован на системы безопасности, системы связи, управление воздушным и наземным движением, а также наземную обработку пассажиров, грузов и багажа. По аэропортным операциям рынок сегментирован на наземную сторону, аэродромную сторону и терминальную сторону. Отчет также охватывает размеры рынка и прогнозы для рынка умных аэропортов в крупных странах различных регионов. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Системы безопасности |

| Системы связи |

| Управление воздушным и наземным движением |

| Обработка пассажиров, грузов, багажа и наземная обработка |

| Системы умной розничной торговли и гостеприимства |

| Умный транспорт и парковка |

| Платформы программного обеспечения управления аэропортом (AMS) |

| Оборудование |

| Программное обеспечение |

| Услуги |

| Наземная сторона |

| Аэродромная сторона |

| Терминальная сторона |

| Крупные |

| Средние |

| Малые |

| Аэропорт 2.0 |

| Аэропорт 3.0 |

| Аэропорт 4.0 |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По технологиям | Системы безопасности | ||

| Системы связи | |||

| Управление воздушным и наземным движением | |||

| Обработка пассажиров, грузов, багажа и наземная обработка | |||

| Системы умной розничной торговли и гостеприимства | |||

| Умный транспорт и парковка | |||

| Платформы программного обеспечения управления аэропортом (AMS) | |||

| По решениям | Оборудование | ||

| Программное обеспечение | |||

| Услуги | |||

| По применению | Наземная сторона | ||

| Аэродромная сторона | |||

| Терминальная сторона | |||

| По размеру аэропорта | Крупные | ||

| Средние | |||

| Малые | |||

| По технологии аэропорта | Аэропорт 2.0 | ||

| Аэропорт 3.0 | |||

| Аэропорт 4.0 | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка умных аэропортов?

Рынок умных аэропортов достиг 6,61 млрд долларов США в 2025 году и прогнозируется к достижению 10,83 млрд долларов США к 2030 году, растущий с CAGR 10,36%.

Какой регион растет быстрее всего на рынке умных аэропортов?

Азиатско-Тихоокеанский регион показывает наивысший импульс, расширяясь с CAGR 12,44% до 2030 года благодаря запланированным инвестициям в инфраструктуру на 240 млрд долларов США.

Какой технологический сегмент лидирует по выручке сегодня?

Системы безопасности занимают топовую позицию с долей выручки 28,97%, поскольку аэропорты должны соблюдать все более строгие правила скрининга.

Какой самый быстрорастущий регион на рынке умных аэропортов?

Азиатско-Тихоокеанский регион переживает быстрый подъем, демонстрируя CAGR 12,44%. Если текущая траектория финансирования продолжится, региональный рынок умных аэропортов затмит размер Северной Америки до 2030 года.

Почему услуги являются сегментом решений с самым быстрым ростом?

Многие аэропорты не имеют внутренней экспертизы и предпочитают аутсорсинговую интеграцию и кибер-защиту, подталкивая услуги к CAGR 12,76%.

Чем аэропорт 4.0 отличается от аэропорта 2.0?

Аэропорт 2.0 охватывает киоски самообслуживания и базовую аналитику, в то время как аэропорт 4.0 наслаивает ИИ, цифровые двойники и автономные системы для самооптимизирующихся операций, растущие с CAGR 16,21%.

Каковы основные барьеры для развертывания умного аэропорта?

Высокие капитальные затраты, сложная интеграция с устаревшими системами и эскалация требований кибербезопасности остаются основными препятствиями.

Последнее обновление страницы: