Размер и доля рынка систем торможения воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.41 Миллиардов долларов США |

| Размер Рынка (2030) | 1.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем торможения воздушных судов от Mordor интеллект

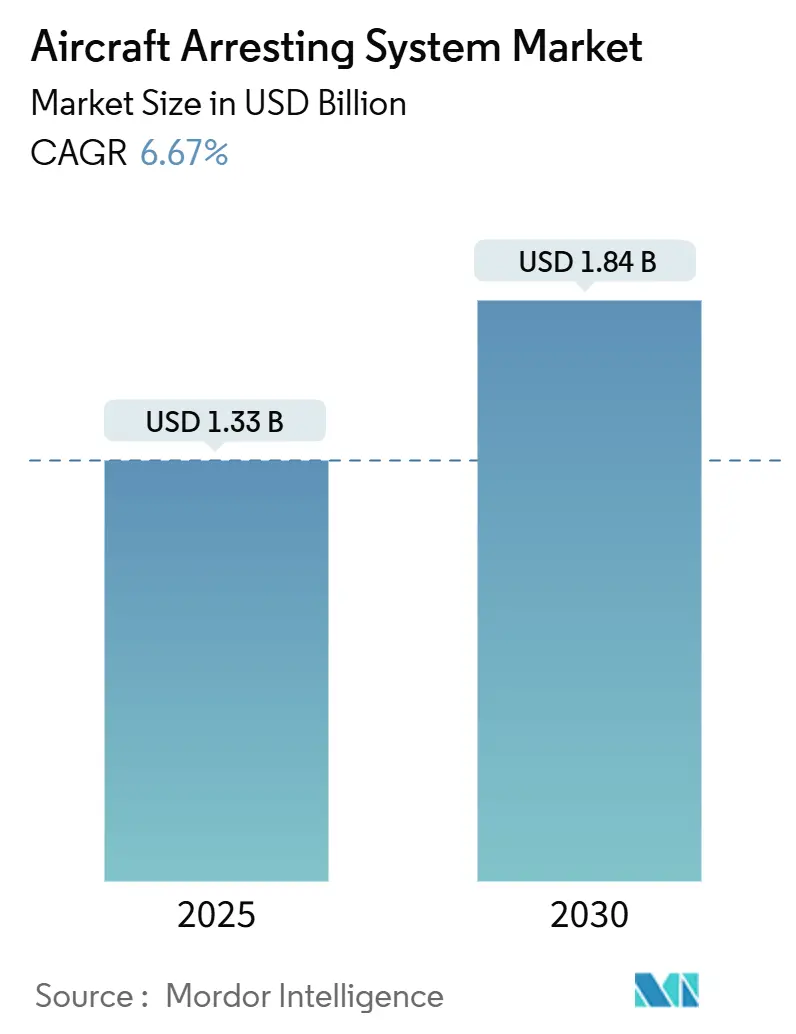

Размер рынка систем торможения воздушных судов оценивается в 1,33 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 1,84 млрд долларов США к 2030 году, демонстрируя рост с CAGR 6,67%. Спрос стимулируется расширением парка истребителей пятого поколения, масштабной модернизацией авианосцев и конвергенцией глобальных правил безопасности, которые делают обязательным смягчение последствий выкатывания за пределы взлетно-посадочной полосы во многих коммерческих аэропортах. Технология смещается от гидравлических тормозных устройств к электромагнитным системам, что демонстрируется системой Продвинутый арестовывая механизм ВМС США, которая зафиксировала более 23 000 приземлений на борту CVN 78. Платформы наземного базирования приносят наибольший доход, однако применения морского базирования показывают самый быстрый рост по мере того, как ВМС Азиатско-Тихоокеанского региона вводят в строй новые авианосцы. Системы торможения из инженерных материалов (EMAS) ускоряются в коммерческой авиации, поскольку FAA требует установок в аэропортах, которые не могут построить стандартные зоны безопасности. Ограничения в цепи поставок специальных сплавов и пружин высокого цикла создают краткосрочные риски, но цифровые блоки управления, предлагающие предиктивное обслуживание, компенсируют часть этого торможения за счет экономии затрат жизненного цикла.

Ключевые выводы отчета

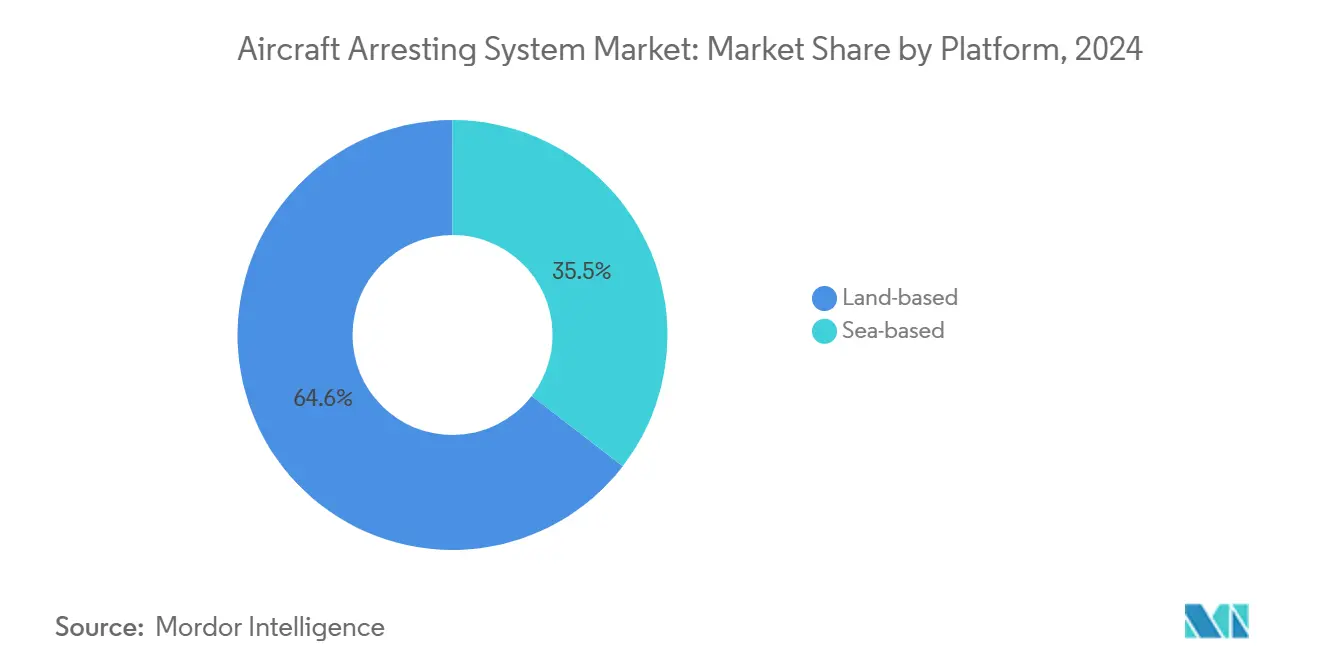

- По платформе установки наземного базирования составили 64,55% доли рынка систем торможения воздушных судов в 2024 году, в то время как системы морского базирования, согласно прогнозам, будут расширяться с CAGR 8,35% до 2030 года.

- По типу технологии системы трос и барабан лидировали с долей выручки 37,24% в 2024 году; прогнозируется рост EMAS с CAGR 9,24%.

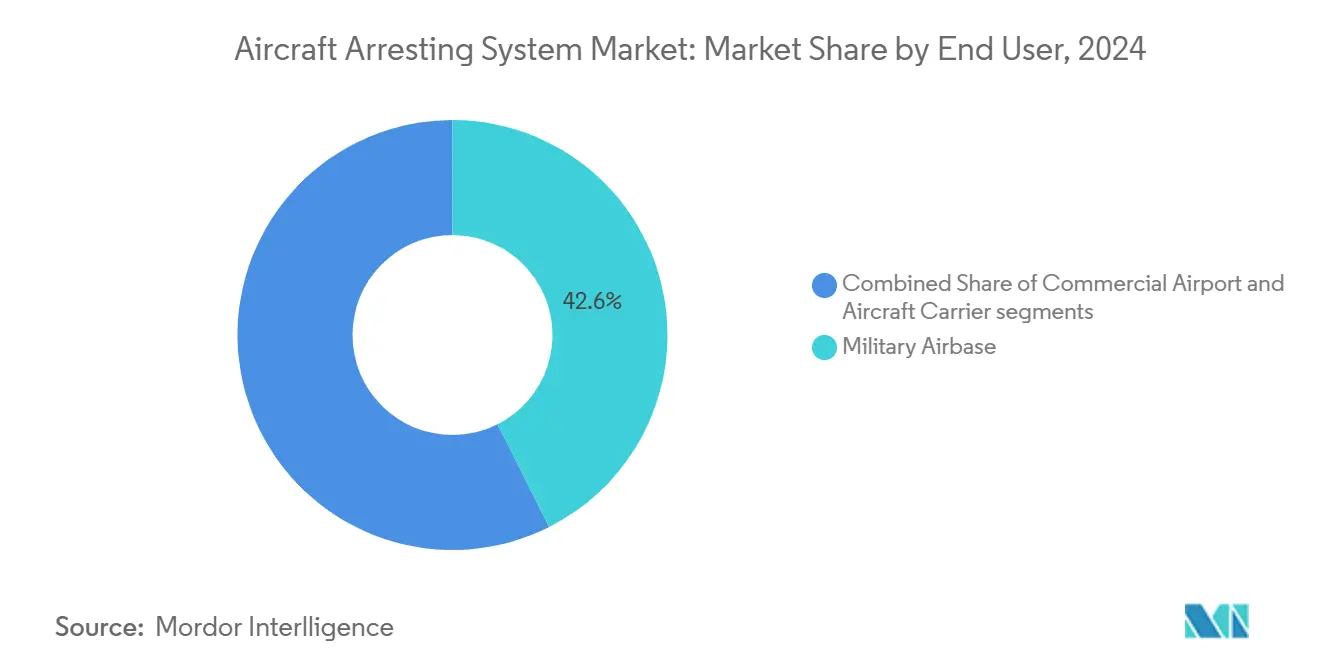

- По конечному пользователю военные авиабазы составили 42,57% размера рынка систем торможения воздушных судов в 2024 году, в то время как авианосцы представляют сегмент с самым быстрым ростом с CAGR 8,79%.

- По компонентам поглотители энергии захватили 37,29% доли размера рынка систем торможения воздушных судов в 2024 году; блоки контроля и мониторинга развиваются с CAGR 7,91%.

- По типу установки новые установки представляли 56,47% общей выручки в 2024 году, но деятельность по модернизации, согласно прогнозам, будет расти с CAGR 7,19%.

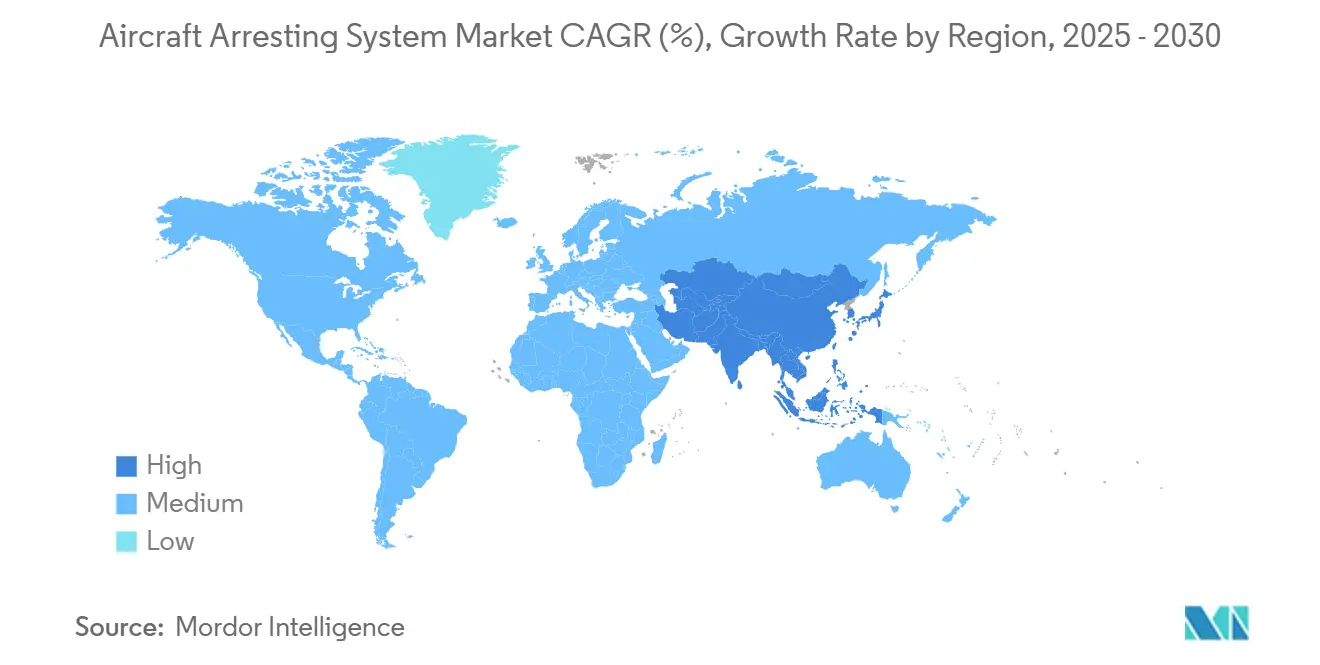

- По географии Северная Америка командовала 40,45% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион идет по пути CAGR 8,25% к 2030 году.

Глобальные тенденции и аналитические данные рынка систем торможения воздушных судов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение парков боевых самолетов пятого поколения | +1.2% | Северная Америка и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост операций на коротких взлетно-посадочных полосах и экспедиционных аэродромах | +0.9% | Азиатско-Тихоокеанский регион и Ближний Восток | Краткий срок (≤2 лет) |

| Глобальная конвергенция правил безопасности к защите от выкатывания за пределы взлетно-посадочной полосы | +0.8% | Северная Америка и ЕС, расширяется в Азиатско-Тихоокеанский регион | Долгий срок (≥4 лет) |

| Технологический переход от гидравлических к электромагнитным и роторно-фрикционным системам | +1.1% | Глобально, лидируют военно-морские программы в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Давление страхования и ответственности, стимулирующее модернизацию гражданских аэропортов | +0.7% | Развитые рынки по всему миру | Долгий срок (≥4 лет) |

| Увеличение мирового развертывания авианосцев и LHD/LHA | +0.6% | Азиатско-Тихоокеанский регион с распространением на Ближний Восток и Европу | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Расширение парков боевых самолетов пятого поколения

Варианты F-35 создают беспрецедентные нагрузки на тормозные крюки, что способствует быстрому усовершенствованию материалов и переделке конструкции крюков для соответствия требованиям жизненного цикла в 15 зацеплений. Испытания палубного F-35C выявили раннее изнашивание, которое заставило заменить после однозначного числа циклов, стимулируя инновации в высокопрочных сплавах. Повышенные посадочные веса, 18 000 фунтов с полной нагрузкой, требуют большей мощности поглотителя энергии, способствуя закупке электромагнитных систем, способных точно модулировать замедление. Испытания Корпуса морской пехоты с оборудованием M-31 в Twentynine Palms доказали гибкость самолета для экспедиционных операций на передовых базах. Авиационный бюджет США на 2025 финансовый год в размере 61,2 млрд долларов США поддерживает самолеты и соответствующие модернизации тормозных систем.

Рост операций на коротких взлетно-посадочных полосах и экспедиционных аэродромах

Доктрина распределенных операций выдвигает системы торможения в суровые зоны. Мобильная система торможения самолетов (MAAS) ВВС может быть установлена на гравий или асфальт за два часа шестью авиаторами. Учения, такие как операция BEEFY, подтвердили развертывание MAAS для F-16 в сложных погодных условиях. Экспедиционный интерес распространяется на адаптацию электромагнитной системы запуска самолетов (EMALS) для береговых баз, предлагая гибкость, подобную катапульте, без взлетно-посадочных полос полной длины. Эти развертывания расширяют рынок систем торможения воздушных судов, поскольку страны укрепляют рассредоточенные операционные базы.

Глобальная конвергенция правил безопасности к защите от выкатывания за пределы взлетно-посадочной полосы

Правила Канады 2022 года требуют 150-метровые зоны безопасности концов взлетно-посадочных полос в загруженных аэропортах, разрешая EMAS там, где рельеф ограничивает расширение.[1]Правительство Канады, 'Правила, изменяющие Канадские авиационные правила', gazette.gc.ca Глобальный план действий по безопасности взлетно-посадочных полос ICAO согласует развивающиеся и развитые государства по смягчению последствий выкатывания через инженерные материалы. FAA начала опрос отрасли по EMAS следующего поколения, поскольку ранние блоки приближаются к концу своего расчетного срока службы, что является сигналом продолжающегося спроса. Такая гармонизация облегчает трансграничную сертификацию и эффект масштаба, расширяя рынок систем торможения воздушных судов.

Технологический переход от гидравлических к электромагнитным и роторно-фрикционным системам

EMALS и система Продвинутый арестовывая механизм (AAG) от общий Atomics превысили 8000 циклов во время испытаний после поставки и выдержали ударные испытания, доказав боевую надежность.[2]общий Atomics Electromagnetic системы, 'Успешная производительность EMALS и AAG', ga.com Электромагнитные тормозные устройства сокращают количество деталей и часы обслуживания, предлагая модуляцию силы в режиме реального времени, которая снижает нагрузку на планер. Исследования торможения вихревыми токами сочетают электромагнитный крутящий момент с обычным гидравлическим поглощением для более тонкого контроля, указывая на гибридное будущее. Международное сотрудничество, такое как рабочая группа США-Индии по авианосным технологиям, расширяет экспортные горизонты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | |

|---|---|---|---|

| Высокие первоначальные капиталовложения и длительные циклы сертификации | -1.4% | Глобально, с выраженным эффектом на развивающихся рынках | Средний срок (2-4 года) |

| Зависимость цепи поставок от специальных сплавов и пружин высокого цикла | -0.8% | Глобально, острая в производственных центрах Азиатско-Тихоокеанского региона | Краткий срок (≤2 лет) |

| Конкурирующие инвестиционные приоритеты: автоматическое торможение и улучшения поверхности взлетно-посадочной полосы | -0.7% | Северная Америка и ЕС, расширяется в коммерческие аэропорты глобально | Долгий срок (≥ 4 лет) |

| Ограниченная стандартизация между типами самолетов | -0.5% | Глобально, с особыми вызовами в многоплатформенных военных операциях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капиталовложения и длительные циклы сертификации

Полная установка EMAS может превысить 10 млн долларов США за конец взлетно-посадочной полосы, заставляя меньшие аэропорты полагаться на гранты FAA, которые покрывают до 95%, но остаются конкурентными для обеспечения. Оборонные программы сталкиваются с подобными нагрузками; затраты на блоки AAG превысили пороги закупок после изменений в дизайне, подчеркивая сложность сертификации в новой технологии. Проприетарные системы ограничивают конкуренцию поставщиков, повышая затраты на приобретение и жизненный цикл, что сдерживает более широкое принятие в отрасли систем торможения воздушных судов.

Зависимость цепи поставок от специальных сплавов и пружин высокого цикла

Тормозное оборудование зависит от высокопрочных стальных канатов и титановых пружин с ограниченными поставщиками. Отслеживание устаревания в рамках программы DMSMS Агентства оборонной логистики отмечает критические нехватки, которые могут остановить системы. Усталость от холодной выдержки в титане угрожает сроку службы компонентов, стимулируя более строгие интервалы инспекций, которые повышают затраты на обслуживание. Сбои распространяются через производственные графики, задерживая поставки и увеличивая профиль риска для расширительных проектов на рынке систем торможения воздушных судов.

Сегментный анализ

По платформе: Системы морского базирования стимулируют инновации

Прогнозируется, что платформы морского базирования будут расти с CAGR 8,35%, сокращая разрыв с доминирующими наземными установками с долей рынка систем торможения воздушных судов 64,55% в 2024 году. Расширение флота в Азиатско-Тихоокеанском регионе - включая китайский Fujian и южнокорейский CVX - требует электромагнитных тормозных устройств для обработки более тяжелых реактивных самолетов и будущих беспилотных систем. Сотрудничество США-Франции по авианосцам следующего поколения сигнализирует о подобной миграции технологий в Европу.

Наземные системы остаются важными для рассредоточенных операций. MAAS обеспечивает двухчасовое развертывание на дорогах и утрамбованной земле, поддерживая истребительные отряды без традиционной инфраструктуры.[3]ВВС США, 'Восстановление аэродрома-Справочник MAAS', е-publishing.af.mil Коммерческие аэропорты принимают EMAS, где рельеф блокирует расширения взлетно-посадочных полос, с более чем 500 установками, зарегистрированными к 2024 году. Обе тенденции поддерживают диверсифицированный рынок систем торможения воздушных судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу технологии: Система торможения из инженерных материалов (EMAS) разрушает традиционное доминирование

Выручка систем торможения из инженерных материалов (EMAS) растет с CAGR 9,24%, подрывая долю 37,24%, удерживаемую конструкциями трос и барабан. Исследования FAA по материалам следующего поколения предвидят волны замены в конце срока службы, открывая пространство для более легких, перерабатываемых блоков, которые сохраняют характеристики сжатия. Тесты методом конечных элементов проницаемого бетона подтверждают его способность быстро замедлять самолеты, упрощая дренаж, демонстрируя будущие низкоуглеродные варианты.

Трос и барабан остается укоренившимся на устаревших базах из-за совместимости крюков и более низкой стоимости покупки. Роторно-фрикционные блоки предлагают промежуточные решения для региональных аэропортов, нуждающихся в надежной производительности без электромагнитной сложности. Электромагнитные конструкции обеспечивают интерес флагманских перевозчиков из-за более высоких темпов вылетов и упрощенных циклов обслуживания, позиционируя их как премиум-уровень на рынке систем торможения воздушных судов.

По конечному пользователю: Авианосцы ускоряют рост

Прогнозируется, что авианосцы будут подниматься с CAGR 8,79%, поддерживаемые наращиванием военно-морских сил Индо-Тихоокеанского региона. 45 000-тонный CVX Южной Кореи намеревается использовать F-35B с потенциальными модернизациями STOBAR, которые требуют передовой технологии торможения. Диалог США-Индии по электромагнитному восстановлению расширяет экспортный пул ВМС США.

Военные авиабазы, удерживая 42,57% выручки 2024 года, инвестируют в мобильное оборудование, которое поддерживает гибкое боевое применение. Коммерческие аэропорты реагируют на ответственность за выкатывание, при этом EMAS получает признание за 18 успешных спасений, защитив 419 пассажиров, Федеральное авиационное управление. Конвергирующие военные и гражданские стандарты упрощают сертификацию и укрепляют размер рынка систем торможения воздушных судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Системы управления лидируют в инновациях

Блоки контроля и мониторинга расширяются с CAGR 7,91%, поскольку операторы переходят к платформам предиктивного обслуживания со встроенными датчиками. Исследования устойчивого восстановления энергии иллюстрируют потенциал сбора энергии посадки в сетевое питание, покрывая самолеты от A319 до A380. Поглотители энергии остаются основополагающими, представляя 37,29% выручки 2024 года, но должны развиваться для управления более тяжелыми истребителями пятого поколения.

Долговечность крюков и тросов стимулирует НИОКР в передовые сплавы проволоки; военные авианосцы принимают компактные обжимные машины для ремонта тросов на море, которые когда-то требовали береговых сооружений. Улучшенные фундаменты и системы анкеровки ускоряют развертывание MAAS, подчеркивая стратегический вес инфраструктуры на рынке систем торможения воздушных судов.

По типу установки: Применения модернизации набирают обороты

Модернизации растут с CAGR 7,19%, поскольку стареющие системы борются с более тяжелыми самолетами и ужесточенными правилами. Модернизация роторно-фрикционных поглотителей Бельгии через Curtiss-Wright иллюстрирует европейский спрос на модернизацию без полной замены. Финансирование FAA приоритизирует безопасность на существующих взлетно-посадочных полосах, поддерживая бюджеты модернизации на плаву.

Новые постройки по-прежнему доминируют, составляя 56,47% выручки 2024 года. Базы новых полей Азиатско-Тихоокеанского региона указывают электромагнитную технологию с самого начала, обходя устаревшие гибриды. Руководство по быстрой отдаче, опубликованное в 2025 году, сокращает настройку MAAS до двух часов, согласовываясь с экспедиционной доктриной и поддерживая свежие закупки.

Географический анализ

Северная Америка сохраняет 40,45% долю рынка систем торможения воздушных судов, закрепленную программой AAG ВМС США и мандатом FAA, который доставил более 500 концов взлетно-посадочных полос EMAS. Правило зоны безопасности 150 м Канады дополнительно расширяет гражданский спрос, особенно в аэропортах, заблокированных сушей, в то время как сотрудничество Curtiss-Wright по обращению с вертолетами строит специализированные ниши. Статья бюджета аэропортных грантов FAA в размере 4,0 млрд долларов США на 2026 год поддерживает потоки капитала в инфраструктуру безопасности.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом с CAGR 8,25%, стимулируемый многоавианосным флотом Китая и сотрудничеством Индии по электромагнитному восстановлению следующего поколения. Программа CVX Южной Кореи подчеркивает аппетит региона к передовым решениям. Рабочая группа по проектированию аэродромов Азиатско-Тихоокеанского региона ICAO кодифицировала безопасность концов взлетно-посадочных полос, обеспечивая устойчивый спрос гражданской авиации.

Европа поддерживает инкрементальный рост, стимулируемый стандартизацией НАТО. Французские и бельгийские модернизации укрепляют общую базу поставщиков, облегчая логистику для развернутых операций, воздух Force технология. Развивающиеся рынки в Африке принимают руководство ICAO; план безопасности Сьерра-Леоне указывает системы торможения там, где рельеф предотвращает более широкие зоны безопасности. Ближний Восток использует каналы военных продаж США и Европы для авианосного и наземного оборудования, диверсифицируя глобальный рынок систем торможения воздушных судов.

Конкурентный ландшафт

Концентрация рынка умеренная. общий Atomics доминирует в военно-морских электромагнитных системах, выиграв контракт на 1,19 млрд долларов США на EMALS и AAG на USS Doris Miller. Curtiss-Wright поддерживает сильные позиции в роторно-фрикционных установках и мобильных системах, недавно обеспечив бельгийские и французские модернизации.

Runway Safe является единственным поставщиком EMAS, одобренным FAA в гражданском сегменте, предоставляя ему квази-монополию в коммерческих проектах США. Фирма инвестирует в альтернативные пены для продления срока службы продукта, хотя предстоящие запросы FAA по новым материалам могут привлечь претендентов. Патентные данные показывают растущие заявки на концепции аварийных барьеров для беспилотных самолетов, индикатор того, что новые участники видят возможности в индустрии систем торможения воздушных судов.

Стратегически поставщики объединяют цифровой мониторинг с оборудованием для укрепления долгосрочных сервисных контрактов. Сотрудничество общий Atomics и Hanwha 2025 года по беспилотному самолету Gray Eagle STOL раскрывает экосистемный взгляд, который соединяет дизайн платформы с адаптированными решениями торможения. Такая вертикальная интеграция может сдвинуть конкурентный баланс, поскольку рынок систем торможения воздушных судов развивается к гарантиям производительности, управляемым данными.

Лидеры индустрии систем торможения воздушных судов

общий Atomics

Safran SA

Sojitz аэрокосмический Corporation

MacTaggart, Scott и Company Limited

QinetiQ группа

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: RAF Fairford установил свою первую мобильную систему торможения самолетов (MAAS) для учений Ramstein Flag 2025. 435-я эскадрилья строительства и обучения завершила установку, чтобы обеспечить безопасные процедуры посадки для истребительной авиации во время чрезвычайных ситуаций.

- Сентябрь 2024: Curtiss-Wright Corporation получила многолетний контракт на 26 млн долларов США от ВВС Бельгии на модернизацию систем торможения самолетов. В рамках соглашения компания поставит новые тросовые системы и предоставит комплексные услуги под ключ на трех авиабазах. Контракт предвосхищает поставку F-35 в Бельгию и включает запчасти, ремонт и капитальный ремонт для поддержки фаз аварийного взлета и посадки, укрепляя военные летные операции ВВС Бельгии.

Объем глобального отчета по рынку систем торможения воздушных судов

Система торможения воздушных судов относится ко всем компонентам, обычно используемым для остановки воздушного судна путем поглощения его импульса во время нормальной посадки, аварийной посадки или прерванного взлета.

Рынок систем торможения воздушных судов сегментирован по платформе и географии. По платформе рынок сегментирован на морского и наземного базирования. Платформа морского базирования включает системы, используемые на авианосцах, а платформа наземного базирования включает системы, используемые в коммерческих аэропортах и военных базах. Отчет также охватывает размеры рынка и прогнозы для рынка систем торможения воздушных судов в различных регионах. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Морского базирования |

| Наземного базирования |

| Трос и барабан |

| Сетевой барьер |

| Система торможения из инженерных материалов (EMAS) |

| Роторно-фрикционная/гидравлическая |

| Электромагнитная/магнитная |

| Военная авиабаза |

| Коммерческий аэропорт |

| Авианосец |

| Поглотитель энергии |

| Крюк и трос |

| Несущая конструкция и фундаменты |

| Блок контроля и мониторинга |

| Новая установка |

| Модернизация |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По платформе | Морского базирования | ||

| Наземного базирования | |||

| По типу технологии | Трос и барабан | ||

| Сетевой барьер | |||

| Система торможения из инженерных материалов (EMAS) | |||

| Роторно-фрикционная/гидравлическая | |||

| Электромагнитная/магнитная | |||

| По конечному пользователю | Военная авиабаза | ||

| Коммерческий аэропорт | |||

| Авианосец | |||

| По компонентам | Поглотитель энергии | ||

| Крюк и трос | |||

| Несущая конструкция и фундаменты | |||

| Блок контроля и мониторинга | |||

| По типу установки | Новая установка | ||

| Модернизация | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка систем торможения воздушных судов?

Рынок оценивается в 1,33 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,84 млрд долларов США к 2030 году, демонстрируя CAGR 6,67%.

Какой сегмент платформы расширяется быстрее всего?

Прогнозируется, что системы морского базирования на борту авианосцев будут расти с CAGR 8,35% к 2030 году из-за обширной модернизации авианосцев в Азиатско-Тихоокеанском регионе.

Почему системы торможения из инженерных материалов (EMAS) набирают популярность?

Рост EMAS с CAGR 9,24% стимулируется мандатами FAA и ICAO, которые требуют защиты от выкатывания за пределы взлетно-посадочной полосы там, где стандартные зоны безопасности не могут быть построены.

Как истребители пятого поколения влияют на конструкцию тормозного оборудования?

Варианты F-35 создают более высокие посадочные нагрузки и потребности в электромагнитной совместимости, ускоряя НИОКР в прочных крюках и поглотителях энергии.

Что ограничивает более широкое принятие передовых систем торможения?

Высокая капитальная стоимость и длительные циклы сертификации, особенно для электромагнитных систем, остаются первичными барьерами, особенно на развивающихся рынках.

В каком регионе ожидается самый быстрый рост спроса?

Азиатско-Тихоокеанский регион лидирует с CAGR 8,25% до 2030 года, поскольку Китай, Индия и Южная Корея инвестируют в новые авианосцы и поддерживающую береговую инфраструктуру.

Последнее обновление страницы: