Размер и доля рынка автомобильных двигателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

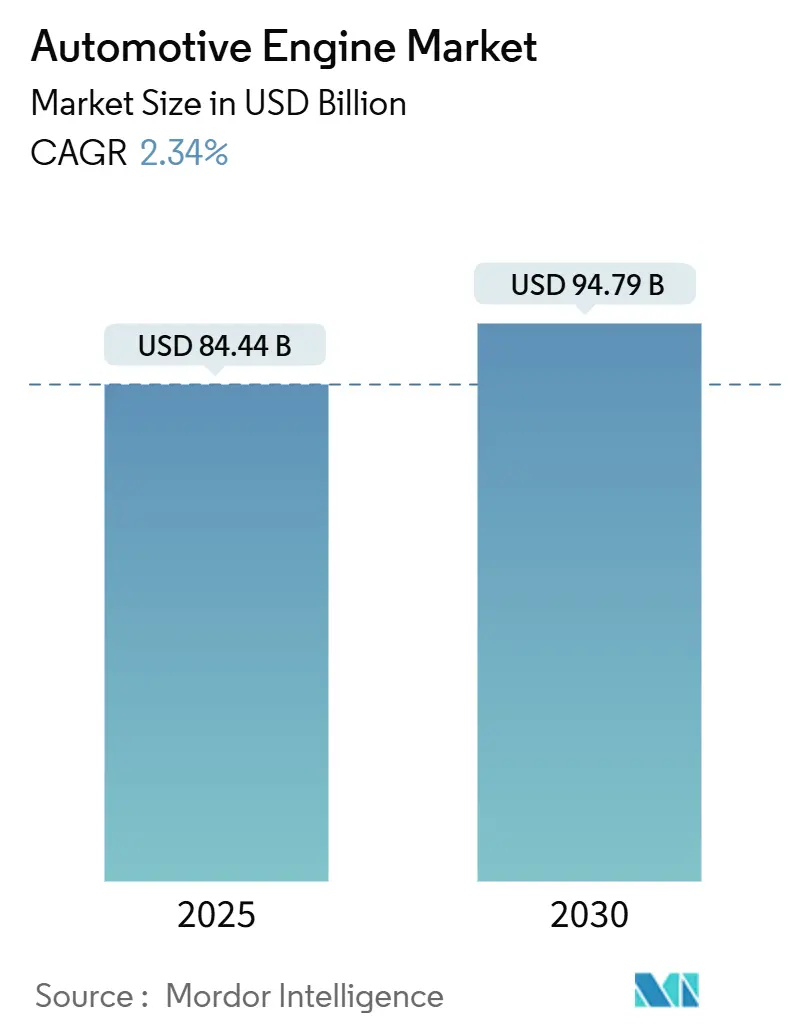

| Размер Рынка (2025) | 84.44 Миллиардов долларов США |

| Размер Рынка (2030) | 94.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных двигателей от Mordor Intelligence

Рынок автомобильных двигателей оценивается в 84,44 млрд долларов США в 2025 году и, по прогнозам, вырастет до 94,79 млрд долларов США в 2030 году, расширяясь с CAGR 2,34%. Эта умеренная траектория показывает, что рынок автомобильных двигателей адаптируется к более строгим правилам по выбросам, сохраняя при этом масштаб за счет более чистого сгорания, интеграции гибридных технологий и селективного использования альтернативных видов топлива. Азиатско-Тихоокеанский регион лидирует по спросу и производству, пилотные проекты водородных двигателей внутреннего сгорания набирают обороты, а синтетические электротопливa появляются для хеджирования неопределенности электрификации. Автопроизводители распределяют риски между различными архитектурами, повышают тепловую эффективность и сотрудничают с поставщиками энергии для расширения релевантности рынка автомобильных двигателей на фоне роста продаж аккумуляторно-электрических автомобилей. Устойчивость цепочки поставок, особенно редкоземельных элементов и подложек для систем доочистки, становится критическим дифференциатором, поскольку производители стремятся удержать маржу в конкурентной и фрагментированной среде.

Ключевые выводы отчета

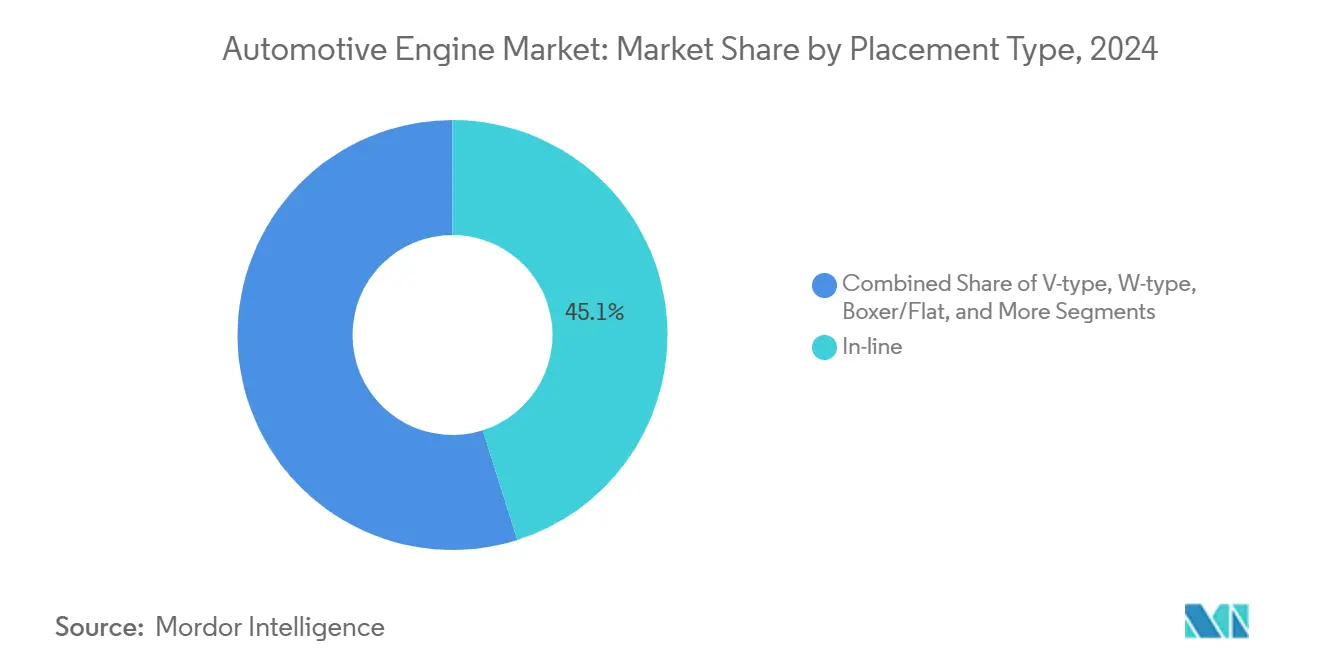

- По типу размещения рядные двигатели занимали 45,12% доли рынка автомобильных двигателей в 2024 году, тогда как оппозитно-поршневые агрегаты готовы к самому быстрому росту в 2025-2030 годах с CAGR 4,48%.

- По типу топлива бензиновые двигатели составили 60,84% размера рынка автомобильных двигателей в 2024 году; применения водородного двигателя внутреннего сгорания прогнозируются с CAGR 13,42% до 2030 года.

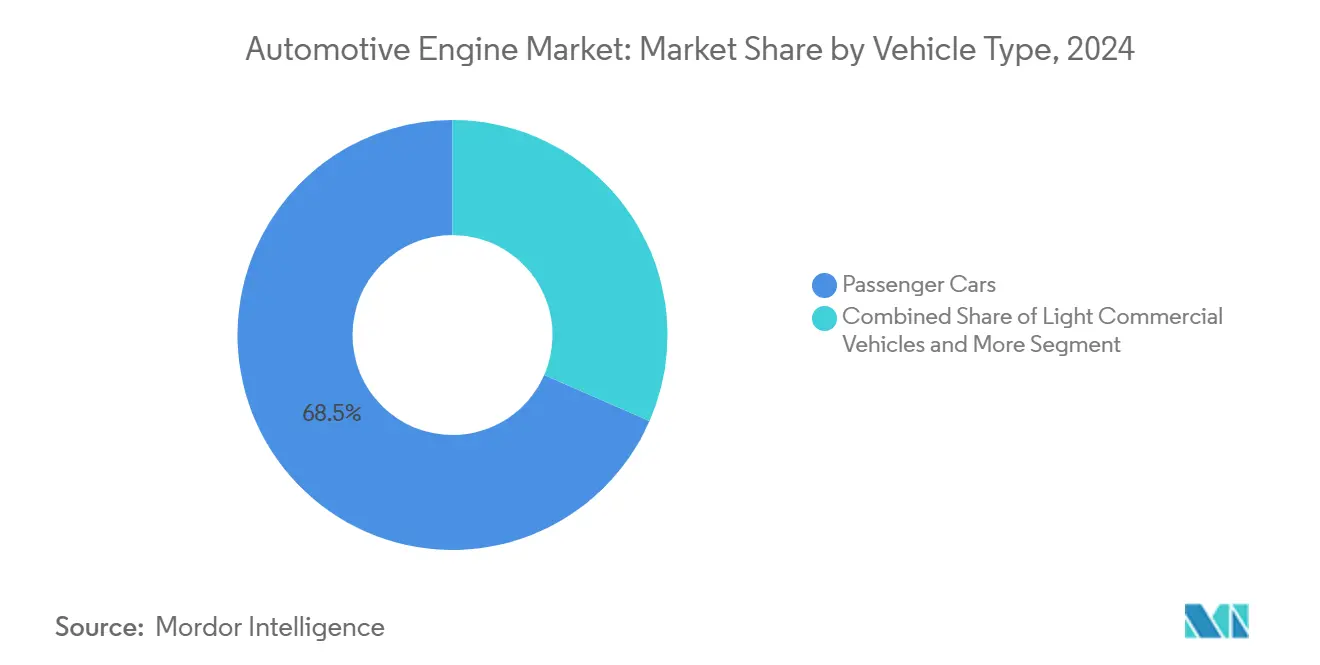

- По типу транспортного средства легковые автомобили представляли 68,45% объема 2024 года, тогда как средние и тяжелые коммерческие автомобили показали самый быстрый CAGR 4,60% до 2030 года.

- По объему двигателя категория от 1,5 до 3 литров заняла 53,74% размера рынка автомобильных двигателей в 2024 году, а конструкции до 1,5 литра готовы к CAGR 3,77%.

- По географии Азиатско-Тихоокеанский регион захватил 41,66% мирового дохода в 2024 году и также является наиболее быстро расширяющимся регионом с CAGR 3,06%.

Глобальные тенденции и аналитические данные рынка автомобильных двигателей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение глобальных норм выбросов | +1.4% | Глобально, с лидерством ЕС и Северной Америки | Средний срок (2-4 года) |

| Рост производства автомобилей в Азиатско-Тихоокеанском регионе | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгий срок (≥ 4 лет) |

| Электронная торговля стимулирует спрос на двигатели для LCV | +0.9% | Глобально, концентрируется в городских центрах | Короткий срок (≤ 2 лет) |

| Синтетические электротоплива продлевают жизненный цикл ДВС | +0.8% | ЕС и Северная Америка, пилотные программы в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Микрогибридные системы 48В укрепляют релевантность ДВС | +0.7% | Глобально, возглавляется премиум-сегментами | Средний срок (2-4 года) |

| Пилотные проекты водородных ДВС для тяжелых грузовиков | +0.6% | ЕС, Северная Америка, отдельные рынки Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение глобальных норм выбросов ускоряет модернизацию эффективности

Лимиты Euro 7 сокращают допустимые NOx на 35% по сравнению с Euro 6 и вводят новые ограничения на твердые частицы для тормозов и шин, что требует больших каталитических нейтрализаторов, электрически нагреваемых систем доочистки и стратегий сгорания с переменной степенью сжатия[1]"Euro 7: Council adopts new rules on emission limits for cars, vans and trucks," Council of the European Union, consilium.europa.eu. Аналогичные меры в Северной Америке и ключевых рынках Азиатско-Тихоокеанского региона вынуждают к глобальной стандартизации силовых агрегатов, что помогает масштабировать компоненты следующего поколения. Переменные фазы газораспределения, калибровки цикла Миллера и низкотемпературное сгорание переходят из премиальных опций в базовое оснащение. Полученные прироста эффективности сокращают углеродный разрыв с аккумуляторно-электрическими силовыми агрегатами при использовании возобновляемых топлив. В целом эти регуляции укрепляют рынок автомобильных двигателей, обеспечивая соответствие без отказа от жидких топлив.

Рост производства автомобилей в развивающихся экономиках Азиатско-Тихоокеанского региона

С апреля 2023 по март 2024 года совокупное производство легковых автомобилей, коммерческих автомобилей, трехколесных транспортных средств, двухколесных транспортных средств и квадроциклов достигло 28 434 742 единиц. Конкурентные затраты на рабочую силу, поддерживающая промышленная политика и расширяющийся спрос среднего класса создают самоусиливающийся цикл производства. Такая динамика поддерживает инвестиции в двигатели внутреннего сгорания для региональных моделей даже при ускорении электрификации в развитых экономиках, тем самым поддерживая рост рынка автомобильных двигателей.

Логистика электронной торговли стимулирует спрос на легкие коммерческие автомобили

Нормы доставки в тот же день заставляют управляющих автопарками отдавать приоритет дальности поездки, грузоподъемности и быстрой заправке - роли, в которых дизельные и бензиновые двигатели остаются конкурентоспособными. Регистрации европейских LCV выросли на 14,6% в 2024 году, а дизель сохранил более 80% проникновения. Циклы обновления автопарков благоприятствуют проверенной долговечности ДВС и простому обслуживанию, поднимая краткосрочные объемы для рынка автомобильных двигателей.

Синтетические электротоплива продлевают жизненный цикл двигателя внутреннего сгорания

Коммерческие заводы по производству электротоплив переходят от демонстрационных к расширению, при поддержке инвестиций OEM и регулятивных положений, которые засчитывают углерод-нейтральные топлива в среднефлотские цели. Переход автоспорта в 2026 году на 100% синтетический бензин сигнализирует о высокопроизводительном выравнивании. Хотя производственные затраты остаются повышенными, синтетические топлива позволяют существующим двигателям работать с значительным сокращением углерода, предоставляя страховой полис для автопроизводителей и поддерживая продолжающиеся расходы на НИОКР внутри рынка автомобильных двигателей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение BEV отвлекает бюджеты НИОКР | -1.9% | Глобально, возглавляется Китаем и ЕС | Короткий срок (≤ 2 лет) |

| Городские зоны нулевых выбросов ограничивают продажи ДВС | -1.4% | Города ЕС, расширение в АТЭС и Северную Америку | Средний срок (2-4 года) |

| Дефицит критических сплавов повышает затраты | -0.9% | Глобально, концентрируется в высокотехнологичных применениях | Короткий срок (≤ 2 лет) |

| OTA-driven переход к силовой электронике | -0.7% | Глобально, возглавляется премиум-сегментами | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение BEV отвлекает бюджеты НИОКР от ДВС

Объемы аккумуляторно-электрических автомобилей превысили продажи новых автомобилей на нескольких основных рынках в 2024 году, привлекая инженерные таланты и капитал к программному обеспечению и силовой электронике. Программы двигателей внутреннего сгорания сталкиваются с более короткими циклами обновления и более скудными бюджетами, что рискует расширить технологический разрыв против постоянно улучшающейся эффективности электромобилей. Поставщики первого уровня, столкнувшиеся с меньшими объемами заказов, могут ускорить переоснащение заводов на электрифицированные компоненты, создавая давление затрат на оставшуюся продукцию ДВС и влияя на рынок автомобильных двигателей.

Городские зоны нулевых выбросов ограничивают продажи ДВС

Европейские города ужесточают правила доступа, которые поэтапно исключают старые дизели и, в некоторых случаях, все транспортные средства с выхлопными выбросами. Аналогичные политики разрабатываются в азиатских мегаполисах по мере роста озабоченности качеством воздуха. Операторы доставочных автопарков должны принять электрические фургоны в центрах городов или нести штрафы, подрывая адресуемый спрос на малые двигатели ДВС. Со временем эта географическая сегментация сокращает экономию от масштаба для платформ сгорания, создавая препятствие для рынка автомобильных двигателей.

Сегментационный анализ

По типу размещения: инновации оппозитно-поршневых двигателей повышают эффективность

Благодаря установленной оснастке и преимуществам компоновки рядная схема обеспечила 45,12% дохода 2024 года на рынке автомобильных двигателей и остается предпочтительной архитектурой для массовых легковых автомобилей. Оппозитно-поршневые агрегаты расширяются с CAGR 4,48%; прототипы демонстрируют двузначные приросты тепловой эффективности и меньшее количество движущихся частей. Исследовательские двигатели теперь превышают 1000 л.с., сокращая при этом расход топлива и выбросы[2]Kumaran Ramakrishnan, "1,000 hp Advanced Combat Engine debuts," Cummins, cummins.com. Растущий интерес коммерческих и оборонных сегментов предполагает жизнеспособный путь к объемному внедрению в конце 2020-х годов. V-образные конфигурации сохраняют долю в премиальных внедорожниках и тяжелых грузовиках, где плотность мощности компенсирует сложность. Плоские двигатели продолжаются в малообъемных спортивных и внедорожных транспортных средствах, которые выигрывают от низкого центра тяжести.

Спрос на инновационные схемы сигнализирует о более широком отраслевом повороте к архитектурам, которые обеспечивают эффективность без полной электрификации. Рынок автомобильных двигателей, следовательно, поддерживает диверсифицированные инженерные дорожные карты, смягчая риск одной технологии и позволяя региональную оптимизацию портфелей силовых агрегатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу топлива: прорыв водородного ДВС ускоряется

Бензин сохранил долю 60,84% в 2024 году, поддерживаемый повсеместными заправочными сетями и непрерывными модернизациями систем сгорания. Варианты водородного двигателя внутреннего сгорания являются самым быстрорастущим сегментом с CAGR 13,42% до 2030 года; полевые испытания демонстрируют практически нулевые CO₂ наряду с привычной надежностью двигателя. Национальные субсидии для производства зеленого водорода в сочетании с пригодностью рабочего цикла тяжелых грузовиков создают раннюю коммерческую основу. Дизель по-прежнему доминирует в дальних грузоперевозках, однако ужесточающиеся ограничения NOx повышают системные затраты, выравнивая поле для газа и водорода.

Двигатели на природном газе сохраняют релевантность для пользователей автопарков с депо-заправкой, тогда как двигатели, готовые к электротопливу, дают OEM путь к соответствию без перепроектирования. Эта диверсификация топлива поддерживает устойчивость рынка автомобильных двигателей против быстрых сдвигов в инфраструктуре и политике.

По типу транспортного средства: рост тяжелых коммерческих автомобилей опережает легковые

Легковые автомобили обеспечили 68,45% единичного спроса в 2024 году, отражая глобальные объемы производства, тогда как средние и тяжелые коммерческие автомобили обеспечивают самый быстрый CAGR 4,60%, благодаря инфраструктурным расходам и грузовым перевозкам электронной торговли. Легкие коммерческие автомобили показывают солидный рост, поскольку предприятия обновляют автопарки для городской дистрибуции. Грузовики средней грузоподъемности выступают в качестве технологических испытательных стендов для водорода и высокоэффективного дизеля. Двухколесные и спортивные машины остаются преимущественно с двигателями внутреннего сгорания на рынках, где вес, стоимость и доступ к зарядке ограничивают электрифицированное внедрение.

В совокупности специфические потребности применения, такие как полезная нагрузка, рабочий цикл и скорость заправки, поддерживают значительную адресуемую базу для рынка автомобильных двигателей даже при электрификации городских пассажирских сегментов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По объему двигателя: тенденция уменьшения размеров ускоряется

Класс 1,5-3 литра захватил 53,74% размера рынка автомобильных двигателей в 2024 году, обеспечивая оптимальный баланс стоимости, производительности и топливной экономичности. Агрегаты до 1,5 литра, часто соединенные с турбонаддувом и 48-вольтовыми мягкими гибридами, продвигаются с CAGR 3,77% на фоне жестких целей CO₂ и налоговых режимов, которые вознаграждают малый рабочий объем. Блоки свыше 3 литров концентрируются на тяжелых или высокопроизводительных нишах. Передовые материалы и точное охлаждение обеспечивают более высокую удельную мощность, поддерживая дальнейшее уменьшение размеров без компромиссов в долговечности.

Поскольку строгие циклы выбросов при реальной езде ужесточают допустимый расход топлива, постепенное сокращение объема в сочетании с электрифицированным наддувом сохраняет управляемость и поддерживает продолжающуюся релевантность для рынка автомобильных двигателей.

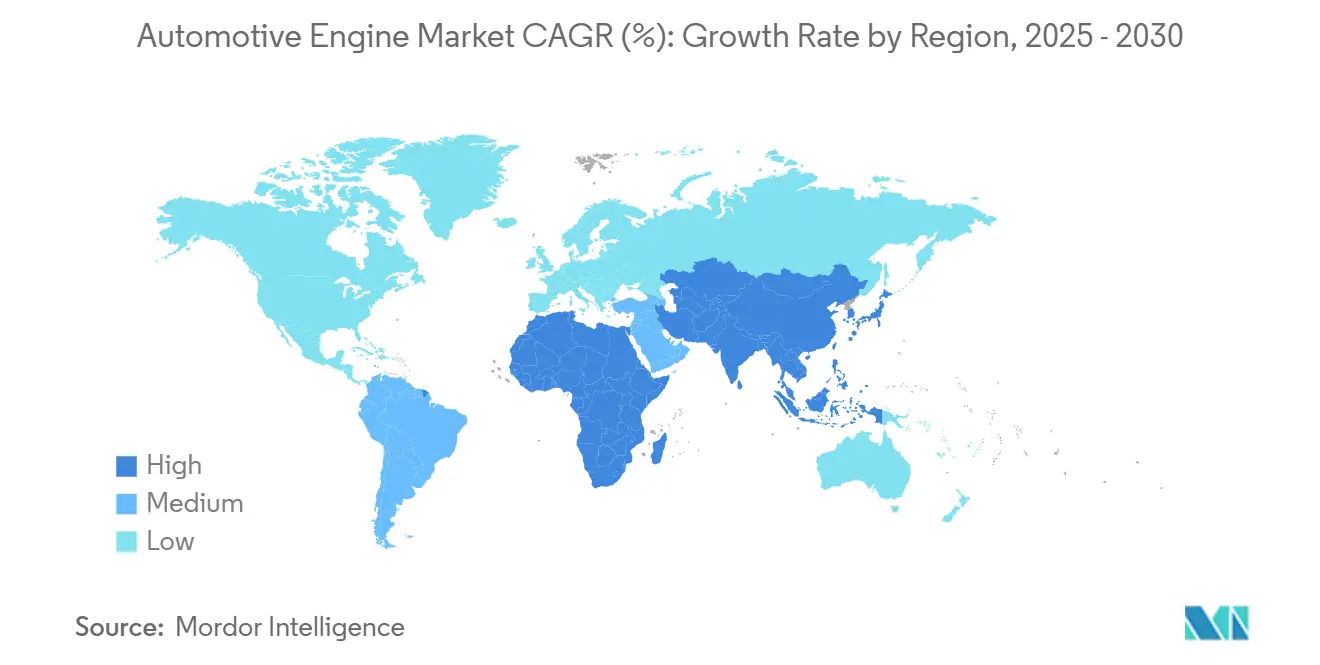

Географический анализ

Азиатско-Тихоокеанский регион удерживает 41,66% глобального оборота и показывает CAGR 3,06%, который опережает каждый другой регион. Китай продолжает масштабировать экспорт, Индия стремится к мировому лидерству, а Юго-Восточная Азия диверсифицирует поставки с усилением производства в Индонезии и Малайзии. Ценовые преимущества, поддерживающие политические рамки и растущие доходы домохозяйств укрепляют региональное производство ДВС.

Северная Америка поддерживает CAGR 2,1%, поскольку циклы замещения, обновление коммерческих автопарков и многопропульсивное производство поддерживают заводы занятыми. Тарифные риски и повышенные затраты на финансирование ограничивают рост, но ДВС по-прежнему командует более чем 90% производства сегодня. Автопроизводители планируют гибкие линии для обслуживания смешанного пропульсивного спроса в следующем десятилетии.

Европа фиксирует CAGR 1,8%, отражая самый жесткий регулятивный климат, более высокие энергетические затраты и более медленное послепандемическое восстановление. Блок тем не менее размещает ведущие центры НИОКР сгорания, сосредоточенные на ультра-низких выбросах и двигателях, готовых к электротопливу, которые обеспечивают соответствие при сохранении внутренней занятости.

В целом географическая сегментация показывает, что рынок автомобильных двигателей развивается с разными скоростями, балансируя электрификацию зрелых рынков со спросом развивающихся рынков на проверенную мощность сгорания.

Конкурентная среда

Рынок автомобильных двигателей остается умеренно концентрированным. Toyota лидирует на рынке, за ней следует Volkswagen, оставляя место для региональных чемпионов и нишевых инноваторов. Сотрудничество, включая общие платформы и совместные литейные линии, позволяет автопроизводителям распределять регулятивные и капитальные затраты. Водородные пилоты и пилоты синтетического топлива привлекают межотраслевые партнерства, которые смешивают энергетический, химический и транспортный опыт.

Технологические приоритеты вращаются вокруг более высокого сжатия, переменных клапанных механизмов, силовых сетей 48В и программно-определяемой калибровки. Поставщики углубляют возможности в модулях теплового управления и подложках для доочистки. Параллельные инвестиции в аккумуляторные батареи и силовую электронику диверсифицируют доходы и хеджируют ставки на силовые агрегаты.

Разрушители фокусируются на концепциях оппозитно-поршневого и водородного сгорания, которые обещают высокую эффективность с привычными схемами обслуживания[3]"Argonne and partners advance hydrogen-powered opposed-piston engine," Argonne National Laboratory, anl.gov . Результатом является конкурентное поле, где инкрементальные инновации сосуществуют с архитектурными прорывами, поддерживая импульс для рынка автомобильных двигателей даже при наборе темпов электрификации.

Лидеры индустрии автомобильных двигателей

-

Toyota Motor Corporation

-

Volkswagen AG

-

Hyundai Motor Group

-

General Motors

-

Stellantis N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Сентябрь 2024: Cummins представила 1000-сильный оппозитно-поршневой Advanced Combat Engine, заявив о 50% более высокой плотности мощности и на 13% большей топливной эффективности, с малообъемным производством, запланированным на 2027 год.

- Апрель 2024: MAN подтвердила ограниченный выпуск 200 водородных грузовиков для доставки клиентам в 2025 году с двигателем H45 и заправкой менее чем за 15 минут.

Область охвата глобального отчета по рынку автомобильных двигателей

Автомобильные двигатели являются центральным сердцем автомобиля, также называемым силовой установкой. Эти двигатели обычно предлагаются как бензиновые и дизельные двигатели, которые используют тепловую энергию, производимую во время сгорания, для обеспечения механического выхода к приводному валу.

Рынок автомобильных двигателей сегментирован по типу размещения (рядный двигатель, W-образный двигатель и V-образный), типу транспортного средства (легковой автомобиль и коммерческий автомобиль), типу топлива (бензин и дизель) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для автомобильного двигателя в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Рядные |

| V-образные |

| W-образные |

| Оппозитные / плоские |

| Оппозитно-поршневые |

| Бензин |

| Дизель |

| Природный газ / КПГ |

| Гибрид-ДВС (мягкий, полный, подключаемый) |

| Альтернативные топлива (этанол, СУГ, электротоплива) |

| Водородный ДВС |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Двухколесные и спортивные машины |

| Внедорожные / сельскохозяйственные / строительные |

| Менее 1,5 л |

| От 1,5 до 3 л |

| Свыше 3 л |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу размещения | Рядные | |

| V-образные | ||

| W-образные | ||

| Оппозитные / плоские | ||

| Оппозитно-поршневые | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Природный газ / КПГ | ||

| Гибрид-ДВС (мягкий, полный, подключаемый) | ||

| Альтернативные топлива (этанол, СУГ, электротоплива) | ||

| Водородный ДВС | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| Двухколесные и спортивные машины | ||

| Внедорожные / сельскохозяйственные / строительные | ||

| По объему двигателя | Менее 1,5 л | |

| От 1,5 до 3 л | ||

| Свыше 3 л | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автомобильных двигателей?

Рынок автомобильных двигателей стоит 84,44 млрд долларов США в 2025 году и прогнозируется достичь 94,79 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка автомобильных двигателей?

Азиатско-Тихоокеанский регион лидирует с 41,66% мирового дохода, поддерживаемый сильным производством автомобилей и ценовыми преимуществами.

Какой топливный сегмент растет быстрее всех на рынке автомобильных двигателей?

Двигатели внутреннего сгорания на водороде являются самым быстрорастущим сегментом, прогнозируемым к росту с CAGR 13,42% до 2030 года.

Как нормы выбросов влияют на рынок автомобильных двигателей?

Строгие правила, такие как Euro 7, стимулируют инвестиции в передовые технологии доочистки и сгорания, повышая эффективность и снижая загрязнители.

Какую роль играют синтетические электротоплива в продлении жизнеспособности двигателей?

Коммерческие синтетические топлива могут сократить выбросы углерода в жизненном цикле, позволяя соответствующую работу существующих двигателей и продлевая их рыночную релевантность.

Какой тип размещения двигателя показывает наивысший потенциал роста?

Оппозитно-поршневые архитектуры показывают самый сильный прогноз роста с CAGR 4,48% благодаря превосходной тепловой эффективности и меньшему количеству движущихся частей.

Последнее обновление страницы: