Размер и доля рынка клинического питания Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 31.73 Миллиардов долларов США |

| Размер Рынка (2030) | 42.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.19% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинического питания Северной Америки от Mordor Intelligence

Рынок клинического питания в Северной Америке оценивается в 31,73 млрд долларов США в 2025 году и прогнозируется для достижения 42,84 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 6,19% в течение прогнозного периода. Демографическое старение, более высокие показатели выживаемости пациентов с хроническими заболеваниями и внедрение телемедицины являются основными катализаторами роста. Удаленные консультации диетологов расширили домашние энтеральные программы, в то время как системы поддержки принятия решений на основе ИИ улучшают парентеральные протоколы. Модернизация регулирования, такая как первый полный пересмотр питательных веществ детских смесей FDA с 1988 года, стимулирует инновации продуктов. Устойчивость цепочки поставок также восстановилась после потрясений 2023 года, чему способствовал 34% всплеск производства рыбьего жира, который стабилизировал затраты на липидное сырье, дополнительно поддерживая рынок клинического питания.

Ключевые выводы отчета

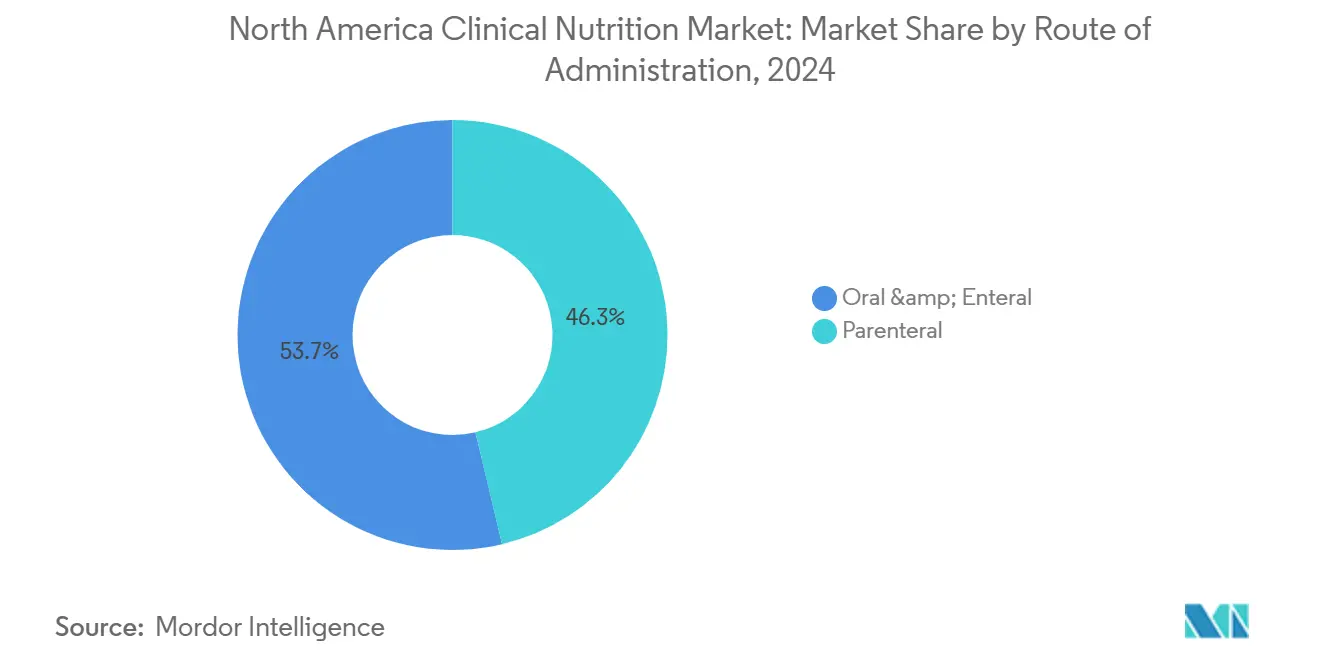

- По способу введения пероральный и энтеральный способ занимал 53,7% доли рынка клинического питания в 2024 году, тогда как парентеральный расширяется со среднегодовым темпом роста 6,4% до 2030 года.

- По типу продукта детское питание держало 42,1% доли выручки в 2024 году; специфичные энтеральные формулы для заболеваний прогнозируются для роста со среднегодовым темпом роста 7,7%.

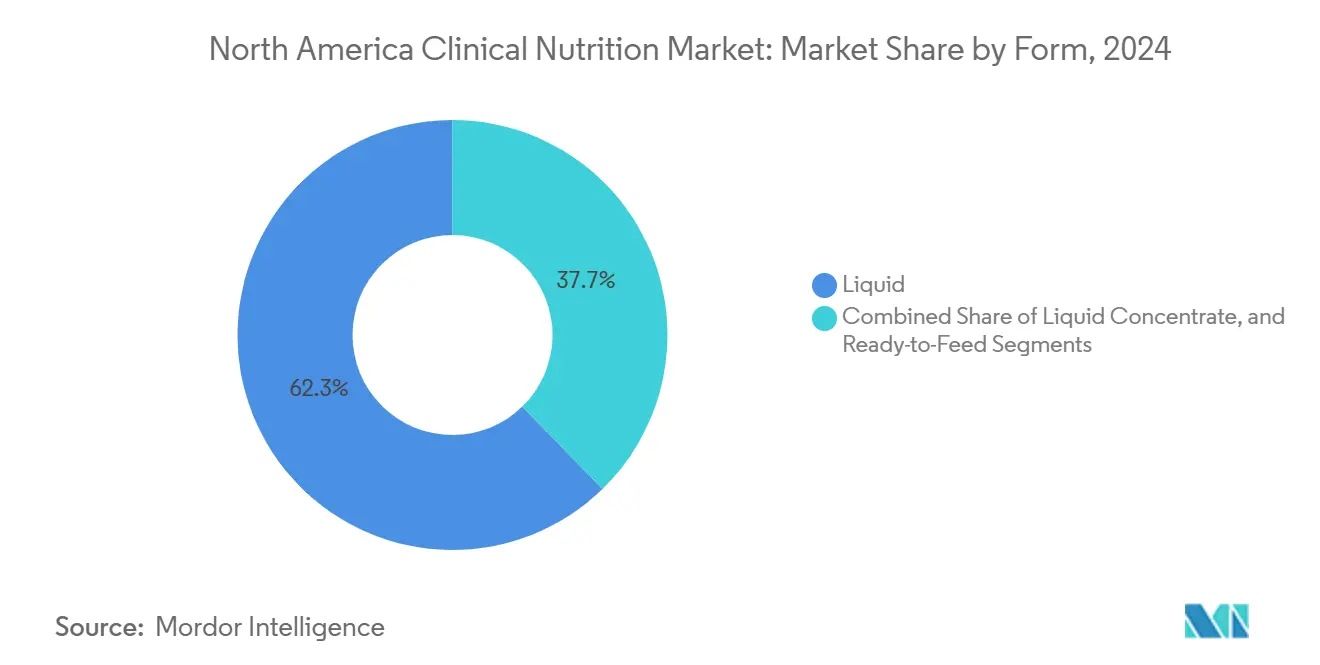

- По форме жидкие продукты лидировали с 62,3% долей в 2024 году; полутвердые форматы проектируются для роста со среднегодовым темпом роста 7,8%.

- По применению нутритивная поддержка при недоедании составляла 31,8% размера рынка клинического питания в 2024 году, в то время как питание при онкологии продвигается со среднегодовым темпом роста 7,2%.

- По конечному пользователю взрослые пациенты представляли 66,3% доли в 2024 году; гериатрический сегмент готовится подняться со среднегодовым темпом роста 6,3%.

- По каналу распространения больничные аптеки держали 57,4% доли в 2024 году, и онлайн-аптеки готовятся к росту со среднегодовым темпом роста 8,2%.

- По географии США внесли 81,4% региональной выручки в 2024 году, с Мексикой, регистрирующей самый быстрый прогноз среднегодового темпа роста 6,7%.

Тенденции и аналитика рынка клинического питания Северной Америки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространенность хронических и метаболических заболеваний | +1.80% | Городские центры США | Долгосрочно (≥ 4 лет) |

| Рост стареющего населения | +1.50% | США и Канада | Долгосрочно (≥ 4 лет) |

| Высокие расходы на здравоохранение | +1.20% | Фокус на США | Среднесрочно (2-4 года) |

| Преждевременные роды и детское недоедание | +0.90% | Отделения интенсивной терапии новорожденных Северной Америки | Среднесрочно (2-4 года) |

| Расширение домашнего энтерального питания через телемедицину | +0.70% | США и Канада | Краткосрочно (≤ 2 лет) |

| Ускоренные липидные эмульсии | +0.40% | США | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Возрастающая распространенность хронических и метаболических заболеваний

Рост диабета, сердечно-сосудистых заболеваний и ожирения повышает базовый спрос на медицинскую нутритивную терапию. Почти половина взрослых американцев живет с состояниями, связанными с питанием, требующими интенсивного диетического управления. Специализированные формулы, разработанные для пациентов, использующих препараты GLP-1, устраняют истощение микронутриентов и риски потери мышечной массы, и компании объединяют эти продукты с виртуальным коучингом для улучшения соблюдения режима. Abbott и Nestlé Health Science каждая представила целевые линии в 2024 году, сигнализируя о более глубоком выравнивании между фармацевтическими и питательными стратегиями. Больницы теперь включают скрининг питания в пути хронической помощи, признавая компенсацию затрат от сокращения повторных госпитализаций. Следовательно, рынок клинического питания видит более быстрое внедрение специфичных энтеральных продуктов для заболеваний в амбулаторных условиях.

Рост стареющего населения по всей Северной Америке

Прогнозируется, что взрослые в возрасте 65 лет и старше будут составлять одну пятую населения США к 2030 году. Саркопения и дисфагия являются распространенными гериатрическими проблемами, стимулируя спрос на модифицированные по текстуре, высокоэнергетические формулы.[1]Редакционная команда Nature, "Расширение стареющего населения," nature.com Ensure превысил 3 млрд долларов США в глобальных продажах в 2024 году, поскольку пожилые потребители увеличили дискреционные расходы на профилактическое питание. Модели прогнозирования недоедания в домах престарелых теперь могут идентифицировать жителей, находящихся в группе риска, с точностью 90%, обеспечивая раннее вмешательство. Экономически недоедание среди пожилых людей обходится США в 51,3 млрд долларов США ежегодно, укрепляя обоснование для возмещаемых питательных решений. Эти тенденции создают устойчивые попутные ветры для рынка клинического питания.

Высокие уровни расходов на здравоохранение и страхование

Расходы США на здравоохранение превышают 4 трлн долларов США ежегодно, обеспечивая относительно привлекательное возмещение для энтеральных и парентеральных продуктов. Расширение Medicare в 2025 году профилактических питательных льгот включает интенсивное консультирование по ожирению и сердечно-сосудистому риску.[2]CMS, "Обновление профилактических услуг Medicare 2025," cms.govЧастные страховщики расширяют покрытие медицинских продуктов питания для наследственных метаболических расстройств, хотя изменчивость сохраняется из-за отсутствия специального регулирования FDA. В Канаде структуры универсального покрытия имеют различные механики разделения затрат; тем не менее, программа стоматологической помощи Health Canada на 4,4 млрд канадских долларов косвенно поддерживает лучшее питание, улучшая барьеры здоровья полости рта. [3]Health Canada, "Объявление канадского плана стоматологической помощи," canada.ca Контроль плательщиков также заставляет производителей собирать более сильные данные о результатах, укрепляя позиционирование на основе доказательств по всему рынку клинического питания.

Растущая частота преждевременных родов и детского недоедания

Отделения интенсивной терапии новорожденных сильно полагаются на индивидуальные режимы аминокислот и липидов для младенцев с очень низким весом при рождении. Расширение этикетки Clinolipid от Baxter для новорожденных в 2024 году предоставило смесь соевого-оливкового масла, которая снижает риск дефицита незаменимых жирных кислот. Разрешение FDA GRAS для обогащения лютеином устраняет пробелы в когнитивном и зрительном развитии в стандартных формулах. Усилители грудного молока и элементарные формулы остаются необходимыми для аллергии на белок коровьего молока и синдрома короткого кишечника. Fresenius Kabi продвинул свое решение микроэлементов Peditrace Novum в Европе, иллюстрируя продолжающиеся инновации. В результате педиатрический сегмент остается ключевым участником роста рынка клинического питания.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Многоагентские регуляторные одобрения | -0.80% | США, распространение на Канаду и Мексику | Среднесрочно (2-4 года) |

| Неправильные восприятия клиницистов и пациентов | -0.60% | По всему региону, усиленные в сельских зонах | Долгосрочно (≥ 4 лет) |

| Снижающиеся показатели рождаемости | -0.40% | США и Канада | Долгосрочно (≥ 4 лет) |

| Волатильность поставок рыбьего жира | -0.30% | Глобальные цепочки поставок | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие многоагентские регуляторные одобрения

Производители должны навигировать отдельные рамки от FDA, Health Canada и COFEPRIS, каждая с уникальными досье и правилами маркировки. Обширный пересмотр питательных веществ детских смесей FDA добавляет сложность обновлением количественных целей для многочисленных микронутриентов. Health Canada одновременно модернизирует свои регулирования специальной диеты, чтобы закрыть пробелы, выявленные во время нехватки формул 2022 года. Различающиеся временные рамки и документация повышают затраты на запуск и замедляют трансграничные развертывания, ограничивая скорость на рынке клинического питания.

Неправильные восприятия среди клиницистов и пациентов

Пробелы в знаниях могут препятствовать оптимальному использованию зондового кормления или парентеральной терапии. Канадские опросы сообщают, что пользователи домашнего энтерального питания сталкиваются с высокими затратами из собственного кармана и ограниченным контактом с диетологом, подрывая соблюдение режима. В США CVS Health показал, что специализированная поддержка диетолога разрешила непереносимость кормления в 91% случаев к 60-му дню. Без структурированного образования врачи могут задерживать инициацию, а пациенты могут прекращать раньше времени, оказывая тормозящее воздействие на проникновение рынка клинического питания.

Анализ сегментов

По способу введения: Телемедицина стимулирует энтеральное расширение

Пероральные и энтеральные решения генерировали 53,7% размера рынка клинического питания в 2024 году. Спрос отражает предпочтение клиницистов менее инвазивному кормлению, когда желудочно-кишечная функция остается неповрежденной. Платформы мониторинга телемедицины теперь позволяют диетологам титровать формулы удаленно, сокращая больничные повторные визиты и укрепляя доверие плательщиков к домашнему уходу. Больницы интегрируют умные насосы, которые передают метрики в реальном времени, обеспечивая раннее устранение неполадок и снижение инцидентов аспирационной пневмонии.

Парентеральные продукты представляют меньшую базу, но поднимаются со среднегодовым темпом роста 6,4%, поскольку смешанные масляные эмульсии получают широкое принятие в формулярах. ИИ-движки, такие как TPN 2.0, вычисляют индивидуализированные соотношения макронутриентов, сокращая ошибки компаундирования в отделениях интенсивной терапии новорожденных. Домашняя парентеральная терапия, когда-то ограниченная страхами сепсиса, расширяется, поскольку удаленный мониторинг и растворы противомикробных блокировок улучшают безопасность. Вместе эти динамики позиционируют обе модальности как дополнительные столпы внутри рынка клинического питания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: Специфичные формулы для заболеваний лидируют в инновациях

Детское питание командовало 42,1% региональных продаж в 2024 году, поддерживаемое продолжающимися обновлениями формул, которые добавляют лютеин, DHA, холин и олигосахариды грудного молока. Регуляторный контроль после кризиса загрязнения 2022 года ускорил инвестиции в избыточность и контроль качества.

Специфичные энтеральные продукты для заболеваний прогнозируются превзойти общий рынок клинического питания со среднегодовым темпом роста 7,7%. Рост проистекает из формул, адаптированных к онкологии, почечным, печеночным и диабетическим состояниям, которые выравниваются с стимулами ухода, основанного на ценности. Драйверы управления весом также способствуют сопутствующим напиткам GLP-1, обогащенным высоким содержанием лейцина. Стандартное энтеральное питание продолжает обслуживать широкие медико-хирургические отделения, в то время как компоненты полного парентерального питания инновируют через новые смеси микроэлементов, которые снижают риск холестаза.

По форме: Полутвердые получают тракцию

Жидкие предложения держали 62,3% доли рынка клинического питания в 2024 году. Готовая к использованию упаковка сокращает труд в комнате медикаментов и снижает риск загрязнения, объясняя лояльность больниц. Стабильная при хранении асептическая технология дополнительно выгодна для нужд запасов при бедствиях.

Полутвердые форматы растут быстрее всего со среднегодовым темпом роста 7,8%, потому что модифицированные по текстуре гели помогают пожилым людям с дисфагией поддерживать достоинство, используя блюда для ложки, а не зондовые кормления. Пионерские исследования Японии вдохновили североамериканских производителей усовершенствовать вязкости, которые текут через узкие питательные трубки, но сопротивляются легочной аспирации. Порошковые формы остаются жизненно важными, где важны длительное хранение и гибкое дозирование, особенно в сельских клиниках, которые полагаются на цепочки поставок по почтовому заказу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Питание при онкологии ускоряется

Нутритивная поддержка при недоедании представляла 31,8% доли рынка клинического питания в 2024 году. Больницы продолжают проводить скрининг стационарных пациентов на непроизвольную потерю веса при поступлении, запуская протоколизированные высокобелковые вмешательства, которые сокращают продолжительность пребывания.

Онкологическая помощь проектируется для расширения со среднегодовым темпом роста 7,2%, потому что иммунонутритивные режимы, богатые аргинином, омега-3 и нуклеотидами, снижают послеоперационные осложнения. Пути ускоренного восстановления после операции теперь встраивают предоперационную углеводную загрузку и послеоперационные питательные напитки. Метаболические расстройства выгодны от порошков с низким фенилаланином и модулей разветвленных аминокислот, тогда как желудочно-кишечные показания используют элементарные кормления, которые обходят стимуляцию поджелудочной железы, облегчая симптоматическое бремя.

По конечному пользователю: Импульс гериатрического сегмента

Взрослые составляли 66,3% рынка клинического питания в 2024 году, отражая широкое внедрение в критической помощи, нефрологии и бариатрии. Платформы телекоучинга геймифицируют соблюдение режима, показывая на 20% более высокие показатели пополнения по сравнению с телефонным наблюдением.

Гериатрическая когорта покажет среднегодовой темп роста 6,3%, поскольку политики подчеркивают старение на месте. Протоколы профилактики саркопении требуют 30 г высококачественного белка на прием пищи, плюс дозирование витамина D и омега-3. Педиатрическое использование остается специализированным; индивидуализированные усилители и растворы аминокислот поддерживают этапы развития недоношенных, и новые микробиота-основанные терапевтики стремятся модулировать здоровье кишечника.

По каналу распространения: Онлайн-аптеки взлетают

Больничные аптеки поставляли 57,4% покупок в 2024 году, потому что контроли формуляров привязывают большинство стационарных пациентов к институциональным поставкам. Контракты группового закупа укрепляют объемные скидки и обеспечивают захват данных фармаконадзора.

Онлайн-аптеки поднимутся со среднегодовым темпом роста 8,2%, поскольку потребительский комфорт с доставкой прямо домой растет. Платформы интегрируют консультации телемедицины, страховые решения и автоматическое планирование повторных заказов, повышая настойчивость. Розничные сети расширяют полочное пространство для специфичных порошков для заболеваний, в то время как специализированные инфузионные центры объединяют визиты медсестер с выдачей продуктов, сглаживая переходы от больницы к дому.

Географический анализ

США доминируют на рынке клинического питания, внося 81,4% региональной выручки в 2024 году. Большое пожилое население, обширные возможности отделений интенсивной терапии и надежный аппарат возмещения поддерживают спрос. Путь ускоренного рассмотрения FDA для инновационных липидов и его обширный пересмотр питательных веществ детских смесей иллюстрируют способствующий, но строгий регуляторный климат. Около 437 882 американцев полагаются на домашнее энтеральное питание, а расширенные профилактические питательные льготы Medicare укрепляют рост.

Канада составляет меньшую, но стратегически важную долю. Универсальное здравоохранение перемещает закупочную власть к провинциальным формулярам, способствуя дисциплине цен, но гарантируя базовый доступ. Недавняя регуляторная модернизация упростила стандарты межпровинциального распределения, а новые правила обогащения витамином D в йогурте и кефире нацелены на популяционные дефициты. Однако высокие расходы из собственного кармана на энтеральные принадлежности и ограниченное покрытие диетологами могут подавлять соблюдение режима среди пациентов домашнего ухода.

Мексика показывает самый быстрый прогноз среднегодового темпа роста 6,7% до 2030 года. Строгая маркировка на передней части упаковки правительства для сдерживания потребления сахара и натрия повышает грамотность в вопросах здоровья. COFEPRIS выпустил более четкие руководящие принципы импорта, которые улучшают прозрачность, но все еще требуют дорогостоящей документации, благоприятствуя глобальным действующим лицам с регуляторным масштабом. Соглашение USMCA сократило тарифы на молочные белки, поддерживая местное производство высокобелковых энтеральных смесей. Кампании повышения осведомленности потребителей и растущее проникновение частного страхования дополнительно открывают потенциал, позиционируя Мексику как возникающий столп рынка клинического питания.

Конкурентный ландшафт

Три многонациональные корпорации, такие как Abbott Laboratories, Nestlé Health Science и Fresenius Kabi, коллективно контролировали значительную долю рынка в 2024 году, подчеркивая умеренную консолидацию. Abbott использует интегрированные НИОКР и обширное распределение, записав 955 млн долларов США в выручке от питания в США в первом квартале 2025 года на силе Ensure и Glucerna. Nestlé расширяет свой терапевтический след через приобретения, такие как VOWST, капсула на основе микробиоты для рецидивирующей инфекции C. difficile, дополняя свои зондовые кормления на основе пептидов.

Fresenius Kabi дифференцируется вертикальными инвестициями в цепочку поставок, которые заработали награду Trailblazer Award 2024 от Premier Inc., подчеркивая возможности смягчения рисков, ценимые больничными системами. Участники среднего уровня фокусируются на нишевых состояниях заболеваний: Alcresta продает активированные ферментами формулы для внешнесекреторной недостаточности поджелудочной железы, в то время как Kate Farms нацелена на растительные гипоаллергенные кормления для педиатрического управления аллергией. Стартапы развертывают ИИ для адаптации соотношений макронутриентов на основе геномики или профилей микробиома, создавая тяжелые данными рвы, которые бросают вызов традиционным моделям только продуктов.

Цифровые сервисные наложения становятся решающими. Портал питания GLP-1 от Nestlé предлагает триаж симптомов и чат с диетологом, стремясь обеспечить пожизненную клиентскую ценность, поскольку препараты против ожирения размножаются. Abbott инвестирует в непрерывный мониторинг глюкозы, связанный с алгоритмами питания, мостовым устройством и линиями формул. Организации контрактного производства, особенно в липидных эмульсиях, расширяют высокой чистоты предприятия рыбьего жира в Канаде, чтобы хеджировать климат-движимые колебания поставок. Конкурентная интенсивность, поэтому, балансирует инновации продуктов, интегрированные услуги и надежность цепочки поставок по всему рынку клинического питания.

Лидеры отрасли клинического питания Северной Америки

-

Abbott Laboratories (Abbott Nutrition)

-

Nestlé SA

-

Baxter

-

Danone Nutricia

-

Fresenius Kabi

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: OmniActive получил разрешение FDA GRAS для Lutemax Free Lutein в применениях детских смесей, обеспечивая поддержку развития мозга и глаз.

- Апрель 2025: Abbott Laboratories запустил новую формулу иммунонутрии, специально разработанную для онкологических пациентов, проходящих химиотерапию.

- Март 2025: Nestlé Health Science завершил приобретение специализированной компании педиатрического питания за 1,2 млрд долларов США, расширяя свой портфель продуктов для детей с редкими метаболическими расстройствами.

- Февраль 2025: Fresenius Kabi получил одобрение FDA для решения парентерального питания следующего поколения, характеризующегося улучшенной липидной эмульсией с повышенной стабильностью и сниженным воспалительным потенциалом.

- Декабрь 2024: Danone (Nutricia) запустил комплексную цифровую платформу для медицинских работников для мониторинга пациентов на домашнем энтеральном питании, характеризующуюся возможностями удаленной настройки и интеграцией с электронными медицинскими записями.

Область охвата отчета о рынке клинического питания Северной Америки

Согласно области охвата отчета, продукты клинического питания полезны для поддержания здоровья пациента и обеспечивают улучшение метаболической системы организма путем предоставления адекватных добавок, таких как минералы, витамины и другие добавки. Более высокое число преждевременных родов также требует продвинутого клинического питания. Рынок клинического питания Северной Америки сегментирован по способу введения (пероральный и энтеральный, парентеральный), применению (недоедание, метаболические расстройства, желудочно-кишечные заболевания, неврологические заболевания, рак, другие показания), конечному пользователю (педиатрический и взрослый) и географии (США, Канада и Мексика). Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Пероральный и энтеральный |

| Парентеральный |

| Детское питание |

| Стандартная энтеральная формула |

| Специфичная энтеральная формула для заболеваний |

| Компоненты полного парентерального питания (TPN) |

| Порошок |

| Жидкий |

| Полутвердый |

| Нутритивная поддержка при недоедании |

| Метаболические расстройства |

| Желудочно-кишечные заболевания |

| Рак |

| Неврологические заболевания |

| Другие заболевания |

| Педиатрический |

| Взрослый |

| Гериатрический |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Домашний уход и специализированные клиники |

| США |

| Канада |

| Мексика |

| По способу введения | Пероральный и энтеральный |

| Парентеральный | |

| По типу продукта | Детское питание |

| Стандартная энтеральная формула | |

| Специфичная энтеральная формула для заболеваний | |

| Компоненты полного парентерального питания (TPN) | |

| По форме | Порошок |

| Жидкий | |

| Полутвердый | |

| По применению | Нутритивная поддержка при недоедании |

| Метаболические расстройства | |

| Желудочно-кишечные заболевания | |

| Рак | |

| Неврологические заболевания | |

| Другие заболевания | |

| По конечному пользователю | Педиатрический |

| Взрослый | |

| Гериатрический | |

| По каналу распространения | Больничные аптеки |

| Розничные аптеки | |

| Онлайн-аптеки | |

| Домашний уход и специализированные клиники | |

| География | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка клинического питания Северной Америки?

Рынок клинического питания составляет 31,73 млрд долларов США в 2025 году и прогнозируется для подъема до 42,84 млрд долларов США к 2030 году.

Какой способ введения держит наибольшую долю?

Продукты перорального и энтерального питания командуют 53,7% доли рынка клинического питания, поддерживаемые расширением телемедицины и предпочтением пациентов менее инвазивному кормлению.

Почему специфичные энтеральные формулы для заболеваний растут быстрее стандартных продуктов?

Потребности прецизионного питания в онкологии, почечной и метаболических расстройствах подталкивают спрос на адаптированные профили макронутриентов и микронутриентов, стимулируя среднегодовой темп роста 7,7% для этого подсегмента.

Насколько важна телемедицина для роста клинического питания?

Телемедицина обеспечивает мониторинг в реальном времени и консультации диетологов, снижая осложнения и масштабируя домашнюю энтеральную терапию, тем самым добавляя подъем среднегодового темпа роста 0,7%.

Какая страна в Северной Америке показывает самый быстрый рост рынка?

Мексика лидирует с прогнозируемым среднегодовым темпом роста 6,7% до 2030 года, помогаемая растущим доступом к здравоохранению и регуляторными инициативами, направленными на управление ожирением и метаболическими заболеваниями.

Кто являются ведущими игроками на рынке?

Abbott Laboratories, Nestlé Health Science и Fresenius Kabi коллективно держат более половины региональной выручки, используя диверсификацию продуктов и силу цепочки поставок для защиты своих позиций.

Последнее обновление страницы: