Размер и доля рынка космецевтиков, отпускаемых врачом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

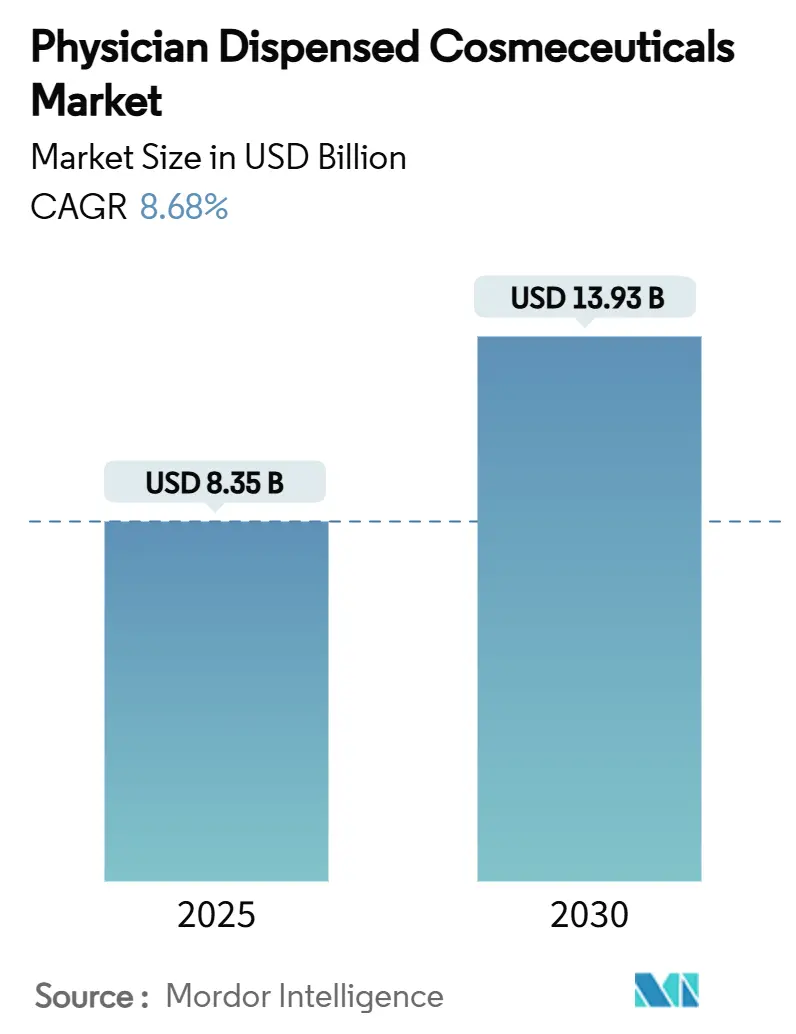

| Размер Рынка (2025) | 8.35 Миллиардов долларов США |

| Размер Рынка (2030) | 13.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.68% CAGR |

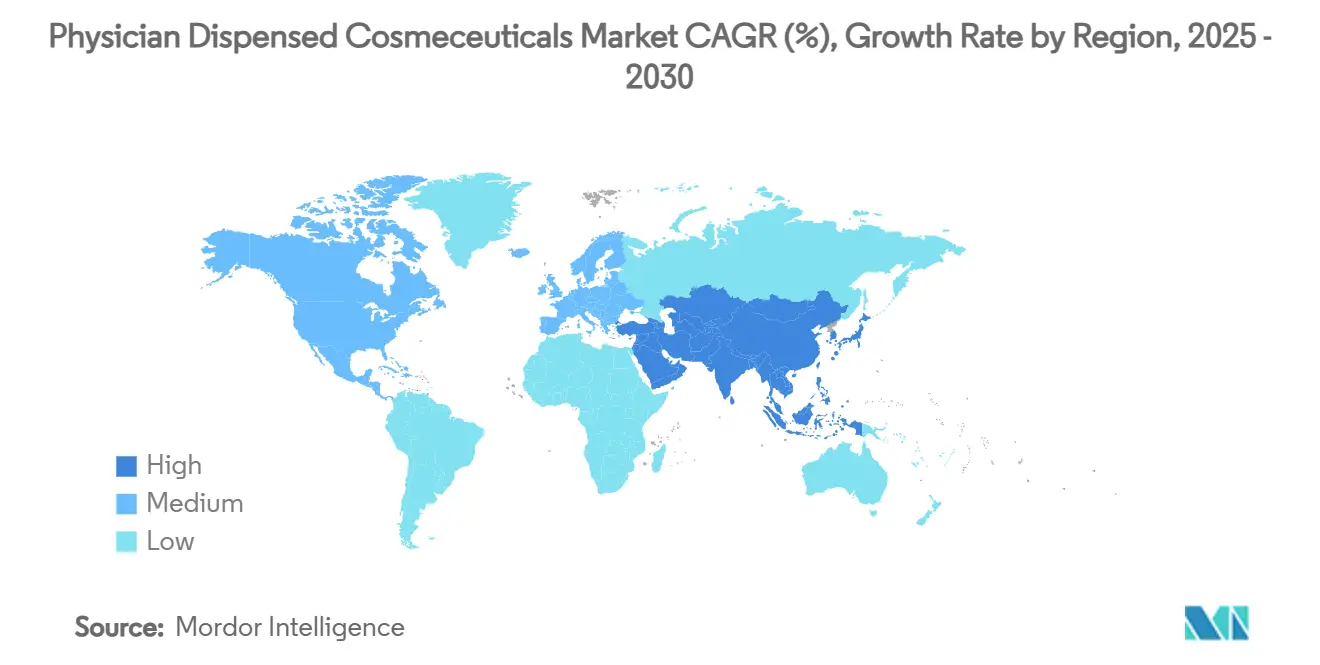

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка космецевтиков, отпускаемых врачом, от Mordor Intelligence

Размер рынка космецевтиков, отпускаемых врачом, составляет 8,35 млрд долл. США в 2025 году и, по прогнозам, достигнет 13,93 млрд долл. США к 2030 году, что отражает CAGR 8,68%. Сильный рост обусловлен изменяющейся демографией, быстрым внедрением диагностических инструментов на основе ИИ и регулятивной средой, которая все больше позиционирует топические терапии под врачебным контролем как легитимные медицинские вмешательства. Клинический спрос растет по мере того, как стареющее население ищет профилактические схемы, молодые потребители принимают стратегии 'пре-эйджинга', а дерматологические практики интегрируют топические составы с минимально инвазивными процедурами. Платформы анализа изображений ИИ, которые картографируют морщины, поры и пигментацию за считанные минуты, теперь направляют точные рекомендации по продуктам в офисе, повышая коэффициенты конверсии покупок и укрепляя рынок космецевтиков, отпускаемых врачом, как основной канал для решений по уходу за кожей, основанных на доказательствах[1]Источник: R.C. Mayo, "Искусственный интеллект в косметической дерматологии: обновление текущих тенденций," ScienceDirect, sciencedirect.com . Усиленный контроль в рамках Закона о модернизации регулирования косметики (MoCRA) дополнительно дифференцирует продукты под наблюдением от розничных альтернатив, поддерживая премиальное ценообразование в клиниках.

Ключевые выводы отчета

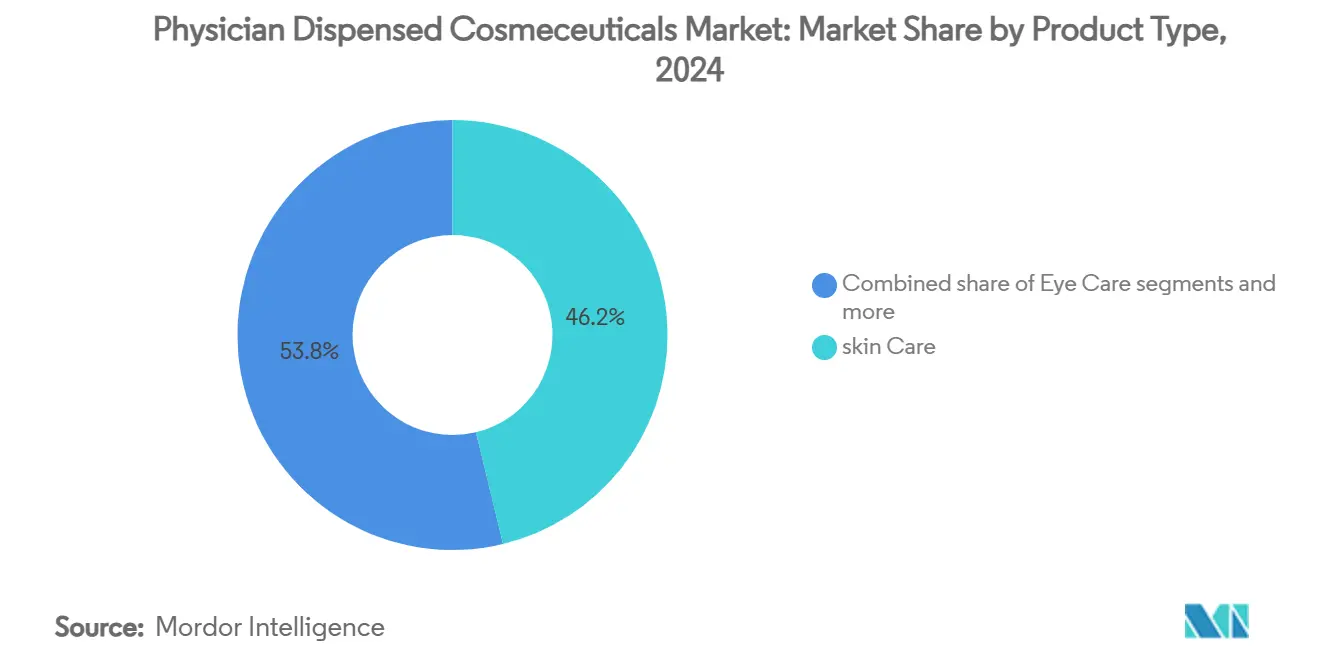

По типу продукта уход за кожей лидировал с 46,23% долей выручки в 2024 году, в то время как уход за волосами, по прогнозам, будет расти с CAGR 9,13% до 2030 года.

По проблемам кожи антивозрастной уход составил 38,79% доли рынка космецевтиков, отпускаемых врачом, в 2024 году; восстановление после процедур, по прогнозам, будет расширяться с CAGR 9,46% до 2030 года.

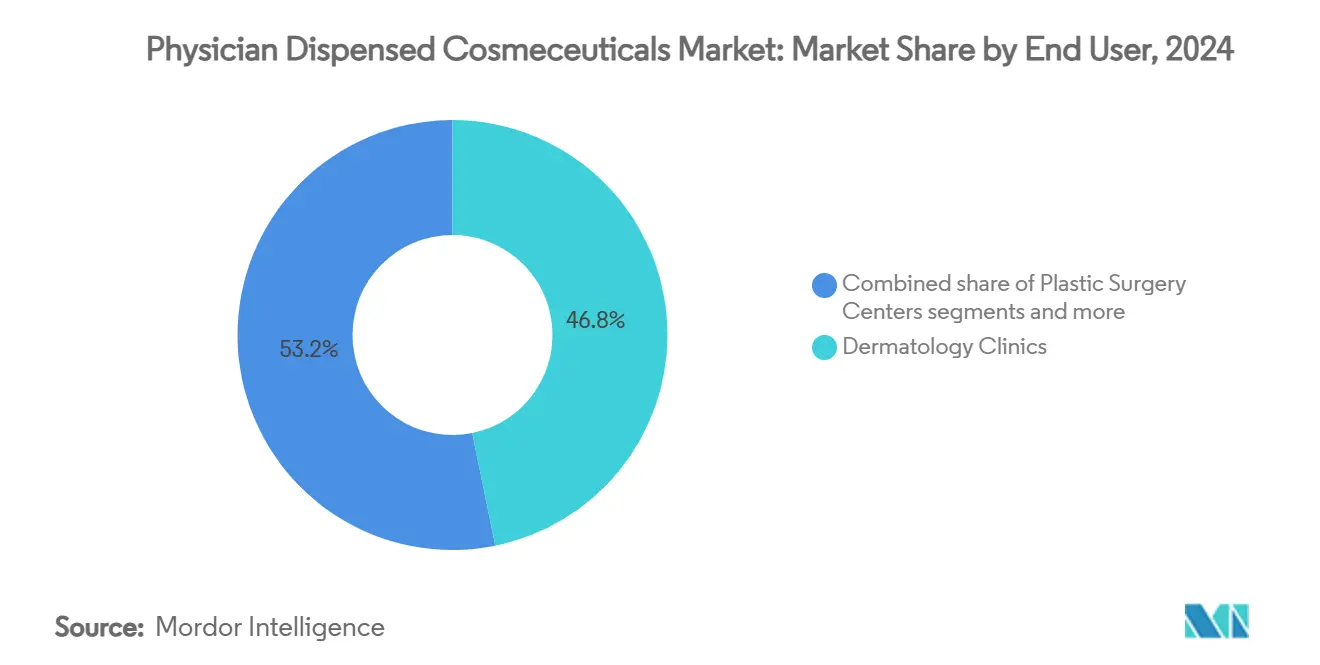

По конечным пользователям дерматологические клиники занимали 46,82% доли размера рынка космецевтиков, отпускаемых врачом, в 2024 году, в то время как врачебные порталы электронной коммерции фиксируют самый высокий прогнозируемый CAGR 10,02% до 2030 года.

По географии Северная Америка внесла 28,23% выручки в 2024 году, а Азиатско-Тихоокеанский регион готов расти с CAGR 10,24% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка космецевтиков, отпускаемых врачом

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и спрос на антивозрастную продукцию | +2.1% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост минимально инвазивных эстетических процедур | +1.8% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Расширение дерматологических и эстетических клиник | +1.5% | Глобально, ускоренно в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочно (2-4 года) |

| Более высокий располагаемый доход для премиального ухода за кожей | +1.3% | Азиатско-Тихоокеанский регион, Ближний Восток, отдельные рынки Латинской Америки | Долгосрочно (≥ 4 лет) |

| Диагностика кожи на основе ИИ, стимулирующая продажи в офисе | +1.0% | Северная Америка, Европа, технологические центры Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Технологии отслеживания от подделок укрепляют доверие пациентов | +0.9% | Глобально, приоритет в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и спрос на антивозрастную продукцию

Быстрое старение населения в сочетании с профилактическими настроениями среди миллениалов закрепляет долгосрочный рост рынка космецевтиков, отпускаемых врачом. Наноинкапсуляция повышает стабильность витамина А и эпидермальное проникновение, давая формулировкам клинического уровня разрыв в производительности, который врачи переводят в премиальные маржи. Клиники сочетают топические ретиноиды с пероральными антиоксидантами для обеспечения комбинированных дермальных и системных преимуществ, укрепляя приверженность лечению и циклы повторных покупок. По мере роста продолжительности жизни дерматологи отмечают больше проактивных консультаций взрослых в возрасте тридцати лет, стремящихся отсрочить первые видимые признаки старения - изменение отношения, которое поддерживает рост объемов значительно за пределами традиционных сегментов пожилых людей. В течение прогнозного периода антивозрастная продукция остается якорем, вокруг которого новые категории, такие как профилактические нутрикосметики, накладываются для углубления средней выручки на пациента.

Рост минимально инвазивных процедур

Глобальные объемы процедур нейромодуляторов, дермальных филлеров, лазеров и радиочастотных устройств резко возросли с 2024 года, и каждое посещение открывает окно перекрестных продаж для наборов послеоперационного ухода, отпускаемых врачом. Врачи позиционируют сыворотки, богатые пептидами, для уменьшения постинъекционной эритемы или улучшения результатов лазерной шлифовки, превращая пациентов одного визита в подписчиков многопродуктового ассортимента. Данные опросов американских эстетических практик показывают коэффициенты присоединения, превышающие 60%, когда индивидуальный топический режим назначается при оформлении заказа. Таким образом, процедурный бум действует как множитель силы, привлекая больший поток пациентов и повышая рынок космецевтиков, отпускаемых врачом, параллельно. Поставщики, которые упаковывают продукты пре-, пери- и пост-лечения в специфичные для процедур наборы, получают доминирование на полках внутри процедурных кабинетов и наслаждаются более сильными объемами переквалификации.

Расширение дерматологических и эстетических клиник

Выкупы, поддерживаемые частным капиталом, масштабируют многоштатные дерматологические группы и региональные сети медицинских спа, создавая стандартизированные формуляры, которые благоприятствуют курируемому ассортименту эксклюзивных для врачей брендов. Каждая новая клиника представляет собой немедленный узел распределения, а групповые соглашения о закупках ускоряют географический охват для производителей. Консолидированные организации развертывают централизованные обучающие команды, которые обучают персонал диспенсации на основе протокола, практика, которая, как показано, повышает среднюю выручку от продуктов за визит на 22% во внутренних аудитах, проведенных топовыми группами США в 2025 году. В Азиатско-Тихоокеанском регионе количество дерматологических офисов расширилось двузначными темпами с 2023 года, предоставляя брендам возможность рано засеять развивающиеся рынки и привязать врачей к совместно разработанным алгоритмам лечения.

Более высокий располагаемый доход для премиального ухода

Прирост богатства домохозяйств в Индии, Китае и странах Совета сотрудничества стран Залива открывает новый спрос на клинически валидированные решения для кожи. Потребители, привыкшие к люксовой косметике, теперь ищут врачебное руководство для решения пигментации, чувствительности или истончения волос с продуктами, которые ссылаются на рецензируемые доказательства. В Индии 85% покупателей средств по уходу за кожей лица сообщили, что научное обоснование является критическим критерием покупки в опросах 2025 года. Бренды, которые сертифицируют активы для соответствия халяль или адаптируют текстуры для влажного климата, могут командовать ценовыми премиями, уважая местные предпочтения. Валютные колебания создают риски для маржи, тем не менее стратегическое местное производство и партнерства телемедицины смягчают импортные пошлины и расширяют охват во вторые города.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченный надзор FDA питает скептицизм потребителей | -1.2% | Северная Америка, распространение на глобальные рынки | Среднесрочно (2-4 года) |

| Высокая стоимость продукта на развивающихся рынках | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Безрецептурные альтернативы размывают дифференциацию | -0.7% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Ужесточение соответствия электронной коммерции для врачей | -0.5% | Северная Америка, Европа, расширение на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченный надзор FDA

Врачи ориентируются в регулятивной серой зоне: космецевтики могут претендовать на преимущества, близкие к лекарствам, без прохождения обзора заявки на новое лекарство. Хотя MoCRA теперь требует регистрации объектов и отчетности о серьезных неблагоприятных событиях, отдельной классификации для продуктов, отпускаемых врачом, не существует, питая путаницу среди заботящихся о безопасности пациентов[2]Источник: Управление по контролю за продуктами и лекарствами США, "Закон о модернизации регулирования косметики: обзор," fda.gov . Некоторые клиники отвечают добровольным проведением испытаний разделенного лица для обоснования заявлений, но у небольших брендов нет бюджетов для таких исследований, замедляя расширение портфеля. Отраслевые ассоциации лоббируют обозначение 'косметика медицинского уровня', которое прояснило бы стандарты маркировки без наложения временных рамок отпускаемых по рецепту лекарств. До введения в действие неопределенность снижает маркетинговую свободу и может сдерживать общий рост.

Высокая стоимость продукта на развивающихся рынках

Кастомные активы, контроль стерильности и клинические испытания раздувают входные затраты, поддерживая средние цены за единицу значительно выше розничных увлажнителей. Когда импортные пошлины подталкивают полочные цены дальше, врачи борются, чтобы убедить пациентов среднего дохода принять полные режимы. Колебания валютного курса добавляют ценовую волатильность, осложняя ежегодные планы закупок для латиноамериканских клиник. Местное контрактное производство может облегчить некоторое давление, однако различия в качестве и ограниченная биотехнологическая мощность ограничивают краткосрочную осуществимость за пределами крупных центров, таких как Южная Корея. Следовательно, внедрение во вторичных городах отстает, ограничивая потенциал объемов даже при том, что городские флагманы процветают.

Сегментный анализ

По типу продукта: уход за кожей сохраняет масштаб, в то время как уход за волосами ускоряется

Сегмент ухода за кожей захватил 46,23% доли рынка космецевтиков, отпускаемых врачом, в 2024 году благодаря хорошо документированным антивозрастным протоколам и кремам для восстановления барьера после лазера. Нанолипидные носители, которые переносят пептиды, факторы роста и ретиноиды через роговой слой, командуют премиальным позиционированием в дерматологических офисах. Между тем, инновации в уходе за волосами движут самым быстрым CAGR 9,13%, подкрепленным ингредиентами, полученными из микроводорослей, которые клинически увеличили волосы в анагеновой фазе на 25,9% в 12-недельных слепых для исследователя исследованиях. К 2030 году SKU, сфокусированные на коже головы, ожидаются превысить 12% размера рынка космецевтиков, отпускаемых врачом, поскольку клиницисты объединяют пероральный финастерид или миноксидил с топическими лосьонами для балансировки микробиома.

Рост ухода за кожей остается устойчивым из-за растущего спроса на комплексы модуляции пигмента, такие как Melasyl, который завершил 121 исследование по всем фототипам по Фицпатрику и был развернут через врачебные киоски в 2025 году. Линии по уходу за глазами, включающие гели, богатые церамидами, обращаются к блефариту и периорбитальной слабости, особенно у носителей контактных линз. Продажи ухода за волосами выигрывают от гендерно-нейтрального маркетинга и повышенного осознания мужского груминга внутри медицинских спа. Другие типы продуктов - такие как специфичные для шеи укрепляющие кремы и сыворотки для скульптурирования тела - расширяются через объединенные послеоперационные пакеты. Коллективно разнообразные инновации продуктов обеспечивают, что рынок космецевтиков, отпускаемых врачом, продолжает расширять свой терапевтический след за пределы лицевых проблем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По проблемам кожи: антивозрастное ядро сталкивается с импульсом восстановления после процедур

Антивозрастная продукция удерживала 38,79% доли рынка космецевтиков, отпускаемых врачом, в 2024 году, отражая предсказуемый спрос на стимулирующие коллаген ретиноиды, пептиды матриксила и ферменты репарации ДНК. Клиники все больше используют цифровую флуоресцентную визуализацию для показа УФ-индуцированного эластоза, побуждая к немедленному принятию антиоксидантных сывороток. Тем не менее восстановление после процедур пользуется самым быстрым CAGR 9,46%, поскольку лазерная шлифовка, RF микроигла и инъекционные процедуры пролиферируют. Врачи отпускают гиалуроновокислотные гелевые патчи и жидкости, обогащенные экзосомами, для ускорения эпидермального заживления; регулятивная неопределенность вокруг активов, полученных из биологических веществ, сдерживает широкое развертывание экзосом, но интерес высок, поскольку продолжающиеся испытания демонстрируют устойчивые маркеры заживления ран.

Терапии гиперпигментации объединяют ингибиторы тирозиназы с мягкими альфа-гидроксикислотами для расстройств дисфункции меланина, более распространенных в более темных фототипах, распространенных по всей Азии и Африке. Режимы, сфокусированные на акне и себорее, теперь интегрируют лизины, полученные из бактериофагов, которые селективно нацеливаются на штаммы Cutibacterium acnes, не нарушая комменсальную флору. Продукты от выпадения волос используют науку о микробиоме кожи головы, сочетая модуляторы пропионовой кислоты с кондиционированными средами стволовых клеток для снижения миниатюризации. Эта терапевтическая диверсификация расширяет адресуемые группы пациентов и поддерживает премиальное ценообразование, укрепляя рынок космецевтиков, отпускаемых врачом, как комплексный клинический инструментарий.

По конечным пользователям: дерматологические клиники закрепляют продажи, в то время как порталы электронной коммерции стремительно растут

Дерматологические клиники генерировали 46,82% выручки в 2024 году, выигрывая от встроенной диагностической надежности и трафика, обусловленного страховкой для хронических кожных расстройств. Выдача рядом с креслом согласуется с доверием пациентов, а интеграции программного обеспечения побуждают персонал добавлять рекомендуемые предметы к электронным счетам. Центры пластической хирургии и медицинские спа дополняют эту базу, используя послеоперационные пути, которые практически требуют специализированных кремов для восстановления барьера для оптимальных результатов рубцевания. Больницы и специализированные клиники, хотя и меньшие по доле, остаются ключевыми для тяжелых дерматозов, требующих стерильности больничного уровня.

Порталы электронной коммерции врачей демонстрируют CAGR 10,02%, используя виртуальные консультации, которые взорвались во время пандемии и с тех пор нормализовались. Эти сайты связывают платформы телемедицинских дерматологий, совместимые с HIPAA, с загрузками изображений ИИ для авторизации рецептов или рекомендации безрецептурных активов под наблюдением. Автоматизированные склады выполнения отправляют в тот же день в большинство столичных зон, обеспечивая непрерывность ухода и укрепляя лояльность бренду. Интеграция безопасных платежных шлюзов также снижает бремя инвентаря клиник, освобождая площадь пола для процедурных кабинетов с более высокой маржой, при этом все еще захватывая выручку от продуктов в рамках рынка космецевтиков, отпускаемых врачом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 28,23% глобальной выручки 2024 года, позиция, подкрепленная зрелым страховым покрытием дерматологических визитов, готовностью потребителей платить 200+ долл. США за набор для лечения и ранним принятием безопасной маркировки, обусловленной MoCRA. Широкое использование устройств VISIA в американских практиках поддерживает назначения, основанные на данных, в то время как портативная лаборатория-на-чипе Cell BioPrint от L'Oréal дебютировала в отдельных канадских клиниках в 2025 году, обещая протеомический анализ в точке оказания медицинской помощи в течение пяти минут. Прозрачная маркировка и базы данных неблагоприятных событий повышают доверие пациентов, даже поскольку ограниченные определения FDA все еще создают конкуренцию от косметики 'медицинских спа' вне врачебного надзора.

Европа следует с значительным след ноги, укорененным в секторе персонального ухода на 96 млрд евро и регулятивном лоскутном одеяле, которое, тем не менее, обеспечивает жесткие досье безопасности под Регулированием косметики ЕС. Инвестиции в НИОКР в размере 2,35 млрд евро в 2023 году питают континуальную инновацию, а пары нутрацевтик-косметика процветают в аптеках, где фармацевты сотрудничают с дерматологами. Ожидания устойчивости высоки: заправляемые стеклянные капельницы и биоразлагаемые пленочные маски резонируют с экологически сознательными потребителями, укрепляя брендинг клиник. Признание трансграничных электронных рецептов под инициативой Европейского пространства данных здравоохранения дополнительно упростит приобретение пациентов для цифрово передовых клиник к 2027 году.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10,24%, приводимым в движение растущим располагаемым доходом и взрывающимся населением дерматологов в Индии, Индонезии и Вьетнаме. Отечественные китайские бренды используют 'лаборатории совместного создания врачей' для адаптации активов, таких как транексамовая кислота, к региональной распространенности меланомы, поддерживая основанные на данных маркетинговые заявления. Корейские клиники экспортируют протоколы K-Aesthetic по всей Юго-Восточной Азии, объединяя инъекционные препараты с обогащенными женьшенем космецевтиками, которые используют глубокую культурную близость. Регулятивные ландшафты различаются, тем не менее усилия по гармонизации под пересмотрами Директивы АСЕАН по косметике ожидаются облегчить запуски в нескольких странах к 2028 году, дополнительно увеличивая размер рынка космецевтиков, отпускаемых врачом, в регионе.

Латинская Америка показывает многообещающие кластеры, закрепленные доминированием Бразилии в профессиональных процедурах ухода за волосами, в то время как медицинский туризм Мексики для дерматологических процедур питает трансграничные продажи продуктов. Ценовая чувствительность сохраняется, но локализованное производство и поэтапные планы платежей улучшают доступность. На Ближнем Востоке и в Африке эстетический центр Дубая устанавливает премиальные ориентиры, с клиниками, запасающими сертифицированные халяль сыворотки для расстройств пигмента, распространенных в популяциях фототипа IV-VI. Принятие телемедицины в Саудовской Аравии расширяет контролируемый уход за кожей в отдаленные провинции, смягчая нехватку врачей и ускоряя региональное внедрение.

Конкурентная среда

Рынок космецевтиков, отпускаемых врачом, умеренно концентрированный, отражая значимые, но не доминирующие преимущества масштаба. Galderma расширила лидерство, объединив портфели инъекционных препаратов с линиями ухода за кожей и заключив 10% обмен акциями с L'Oréal в 2024 году для совместной разработки активов дерматологического уровня. Allergan Aesthetics развернула свою программу AA Signature в 2025 году, встраивая проприетарное программное обеспечение для цифрового картографирования лица, которое предварительно выбирает сопутствующие топикалы, тем самым жестко привязывая объединение продуктов к рабочим процессам консультаций.

Бренд Eucerin от Beiersdorf запустил эпигенетическую сыворотку, использующую биомаркеры часов возраста, которая обновляет рекомендации по лечению на основе пятинедельных флуоресцентных сканирований, подход, который заставляет пациентов возвращаться для серийных оценок. Партнеры по контрактному производству, расширяющиеся с CAGR 6,5%, поставляют белые метки для сетей клиник, обеспечивая быстрое развертывание бренда без тяжелых капитальных обязательств. Технологические дифференциаторы выходят за рамки НИОКР: сериализация от подделок, реализованная Episciences, картографирует движение на уровне единиц, предоставляя клиникам возможность мгновенно доказать подлинность через сканирование смартфона.

Стартапы принимают модели подписки прямо к врачу, отправляя квартальные коробки, откалиброванные к обновлениям цифровых анкет. Такие разрушители повышают конкурентное давление на legacy игроков для сокращения циклов формулирования и персонализации профилей текстуры. В целом, соперничество сосредотачивается на научной валидации, платформах взаимодействия с врачами и безопасности цепочки поставок, а не на массово-рыночной рекламе. Производители, которые сочетают доказанные активы с бесшовной клинической логистикой, готовы захватить инкрементальную долю по мере масштабирования рынка космецевтиков, отпускаемых врачом.

Лидеры индустрии космецевтиков, отпускаемых врачом

-

Merz Pharma

-

INNOVATIVE SKINCARE

-

Obagi Cosmeceuticals LLC

-

SkinCeuticals International

-

Abbvie Inc (Allergan PLC)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Allergan Aesthetics продемонстрировала программу AA Signature и 11 новых исследовательских постеров на AMWC 2025, укрепляя планирование лечения на основе данных для протоколов под врачебным наблюдением.

- Январь 2025: L'Oréal Groupe представила портативный Cell BioPrint на CES 2025 для предоставления пятиминутных протеомических анализов кожи в клиниках

- Август 2024: Kenvue запустила Neutrogena Collagen Bank с технологией микропептидов для более глубокой поддержки коллагена, продаваемой исключительно через дерматологические офисы США

Область охвата глобального отчета по рынку космецевтиков, отпускаемых врачом

Согласно области охвата отчета, космецевтики, отпускаемые врачом, относятся к продуктам, которые доступны только через медицински направляемый бизнес и нацелены на создание фактических биологических действий на коже ниже рогового слоя. Многие врачи, чьи практики или специальности включают здоровье кожи, выбирают отпускать эти космецевтики или изготавливать их специально для предложения повышенных результатов своим пациентам и для улучшения их результатов с другими процедурами.

Рынок космецевтиков, отпускаемых врачом, сегментирован по типу и географии. По типу рынок сегментирован на уход за кожей, уход за глазами, уход за волосами и другие типы. Сегмент ухода за кожей включает антивозрастные средства, солнцезащитные кремы и другие продукты по уходу за кожей. Сегмент ухода за глазами включает глазные капли и другие продукты по уходу за глазами. Сегмент ухода за волосами включает восстановление волос, против перхоти и другие продукты по уходу за волосами. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Уход за кожей | Антивозрастной |

| Солнцезащитные кремы | |

| Другие продукты по уходу за кожей | |

| Уход за глазами | Глазные капли |

| Другие продукты по уходу за глазами | |

| Уход за волосами | Восстановление волос |

| Против перхоти | |

| Другие продукты по уходу за волосами | |

| Другие типы |

| Антивозрастной |

| Гиперпигментация и осветление |

| Акне и себорейные состояния |

| Выпадение волос |

| Восстановление после процедур |

| Дерматологические клиники |

| Центры пластической хирургии |

| Медицинские спа |

| Больницы и специализированные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| Тип продукта | Уход за кожей | Антивозрастной |

| Солнцезащитные кремы | ||

| Другие продукты по уходу за кожей | ||

| Уход за глазами | Глазные капли | |

| Другие продукты по уходу за глазами | ||

| Уход за волосами | Восстановление волос | |

| Против перхоти | ||

| Другие продукты по уходу за волосами | ||

| Другие типы | ||

| По проблемам кожи/применению (стоимость) | Антивозрастной | |

| Гиперпигментация и осветление | ||

| Акне и себорейные состояния | ||

| Выпадение волос | ||

| Восстановление после процедур | ||

| По конечным пользователям (стоимость) | Дерматологические клиники | |

| Центры пластической хирургии | ||

| Медицинские спа | ||

| Больницы и специализированные клиники | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Какие форматы доставки в настоящее время наиболее популярны на рынке инсулиновых шприцев Азиатско-Тихоокеанского региона?

0,5 мл шприцы сохраняют 46,23% доли, в то время как более тонкие иглы 31G и выше демонстрируют самое быстрое внедрение благодаря меньшей боли и более высокой приверженности.

Как Китай влияет на региональное ценообразование инсулиновых шприцев?

NVBP снизил цены на инсулин на 42,08%, создавая рост объемов и эталонное ценообразование, на которое ссылаются соседние страны в тендерных переговорах.

Почему онлайн-аптеки важны для цепочек поставок диабета?

Они сокращают инциденты нехватки запасов в городах третьего уровня, обеспечивают исполнение в тот же день и интегрируют платформы телездравоохранения, которые поддерживают образование по дозированию.

Какие экологические регулирования угрожают производителям шприцев?

Мандаты одноразового пластика в стиле ЕС, принятые городским Китаем и Кореей, налагают сборы за переработку и подталкивают НИОКР к биоразлагаемым смолам к 2030 году.

Как безопасные шприцы улучшают экономику больниц?

Они снижают травмы от уколов иглой до 80%, а экономия на ответственности компенсирует премию цены 18-25% в течение 16 месяцев внедрения.

Какая страна показывает самый быстрый рост до 2030 года?

Австралия лидирует с прогнозируемым CAGR 2,45%, обусловленным демографией старения и передовыми протоколами управления диабетом.

Последнее обновление страницы: