Размер и доля рынка солодовых ингредиентов Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2030) | 1.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.13% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солодовых ингредиентов Северной Америки от Mordor Intelligence

Рынок солодовых ингредиентов Северной Америки оценивается в 1,47 млрд долларов США в 2025 году и достигнет 1,72 млрд долларов США в 2030 году, растя со среднегодовым темпом роста 3,13%. Ячмень долгое время служил основным источником солодовых ингредиентов в Северной Америке. Тем не менее, поскольку пивовары и разработчики пищевых рецептур все больше стремятся к альтернативам, толерантным к глютену и с чистой этикеткой, спрос на пшеничный и рисовый солод растет. Крафтовые производители преимущественно отдают предпочтение сухим солодовым форматам из-за их стабильности при хранении. Этот сдвиг не только подчеркивает важность соблюдения требований, но также предоставляет конкурентное преимущество признанным солодовенным компаниям. Кроме того, интегрированная закупка зерна, охватывающая США, Канаду и Мексику, не только снижает волатильность сырья, но и обслуживает разнообразную базу применений в секторах продовольствия, напитков и фармацевтики. Хотя алкогольные напитки продолжают доминировать, рынок переживает диверсификацию в конечных применениях. Безалкогольные солодовые напитки становятся популярным выбором, поскольку потребители тяготеют к ним как к натуральным энергетикам и более здоровым альтернативам сладким газированным напиткам. В этой области сухие солодовые экстракты предпочтительны из-за их растворимости и пищевой ценности. Фармацевтическая промышленность также ценит солодовые ингредиенты, используя их в качестве наполнителей и ароматизирующих агентов в сиропах и тониках. Эти ингредиенты подходят для составов, требующих мягкой сладости и специфической вязкости. Такой межотраслевой спрос подчеркивает статус Северной Америки как зрелого, но динамичного рынка солодовых ингредиентов, с прогнозами, указывающими, что пшеница и жидкие солодовые экстракты покажут наиболее значительные темпы роста.

Ключевые выводы отчета

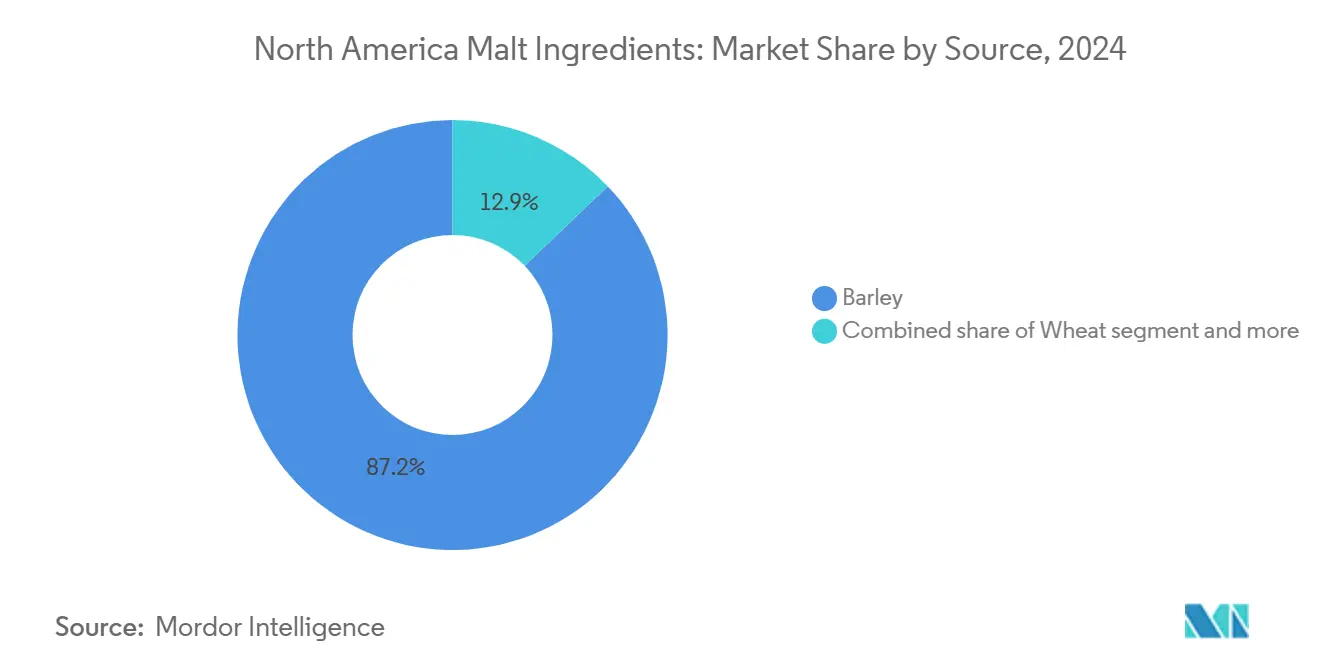

• По источнику ячмень занимал 87,15% доли рынка солодовых ингредиентов Северной Америки в 2024 году; прогнозируется, что пшеница покажет наивысший среднегодовой темп роста 4,50% до 2030 года.

• По форме сегмент сухого солода занимал 59,87% размера рынка солодовых ингредиентов Северной Америки в 2024 году, в то время как жидкие экстракты, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,04% до 2030 года.

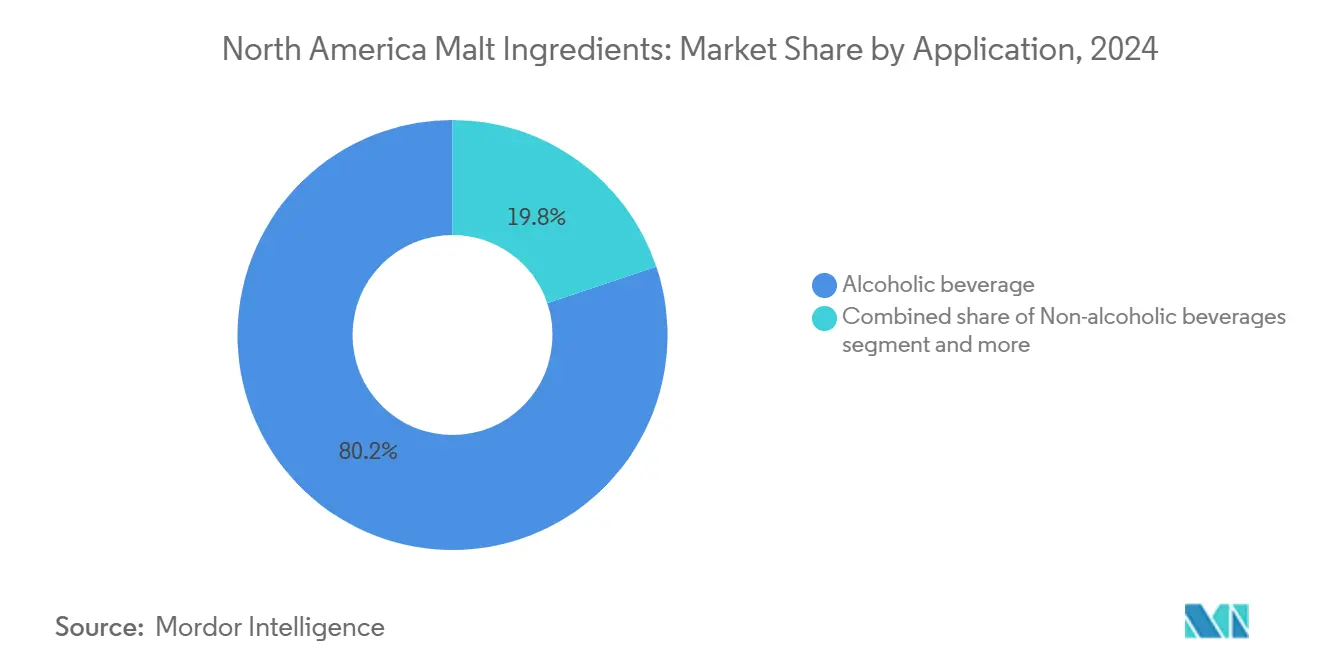

• По применению алкогольные напитки составляли 80,16% выручки в 2024 году; сегмент продуктов питания развивается со среднегодовым темпом роста 5,87% до 2030 года.

• По географии США захватили 57,32% размера рынка солодовых ингредиентов Северной Америки в 2024 году; Мексика является наиболее быстрорастущей территорией со среднегодовым темпом роста 5,27% до 2030 года.

Тенденции и аналитика рынка солодовых ингредиентов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая популярность крафтового пива и микропивоварен | +1.5% | США и Канада, распространение на Мексику | Средний срок (2-4 года) |

| Растущее предпочтение натуральных ингредиентов с чистой этикеткой | +0.8% | Глобально, с премиальным фокусом на городских рынках США | Долгий срок (≥ 4 лет) |

| Расширение безалкогольных солодовых напитков и тонизирующих средств | +0.6% | Ядро Северной Америки, раннее принятие в мегаполисах | Средний срок (2-4 года) |

| Технологические достижения в обжарке солода и ферментативной конверсии | +0.4% | Производственные центры США и Канады | Долгий срок (≥ 4 лет) |

| Использование в индустрии дистиллированных спиртных напитков | +0.3% | Регионы производства бурбона/виски в США, производство ржи в Канаде | Короткий срок (≤ 2 лет) |

| Возросшее предпочтение медленно усваиваемых углеводов | +0.2% | Заботящиеся о здоровье демографические группы Северной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность крафтового пива и микропивоварен

В Северной Америке растущая популярность крафтового пива и распространение микропивоварен стимулируют устойчивый рост рынка солодовых ингредиентов. Поскольку потребители все больше тяготеют к уникальным, ароматным и ремесленным сортам пива, микропивоварни и крафтовые пивовары диверсифицируют свой выбор солода, обращаясь к специальным и премиальным сортам солода, чтобы выделить свою продукцию. В отличие от крупномасштабных коммерческих пивоварен, которые часто прибегают к дополнительным ингредиентам, таким как кукуруза или рис для снижения затрат, крафтовые пивовары делают акцент на сложности вкуса и подлинности. Они в значительной степени полагаются на высококачественный солод для формирования как основных, так и специальных характеристик своего пива. Эта смена парадигмы вызвала всплеск спроса на солодовые ингредиенты, при этом крафтовые пивоварни представляют значительную долю общего потребления солода. Микропивоваренная индустрия переживает экспоненциальный рост с постоянным притоком новых участников каждый год, усиливая спрос на различные солодовые профили. Например, данные Ассоциации пивоваров показывают, что в 2024 году в США действовало 9 796 крафтовых пивоварен. Это количество включало 2 029 микропивоварен, 3 552 паба-пивоварни, 3 936 дегустационных пивоварен и 279 региональных крафтовых пивоварен [1]Источник: Ассоциация пивоваров, "Ассоциация пивоваров сообщает о показателях индустрии крафтового пивоварения США за 2024 год", brewersassociation.org.

Растущее предпочтение натуральных ингредиентов с чистой этикеткой

Регулятивные изменения, продвигающие чистую маркировку, повышают ценность солодовых ингредиентов, которые подчеркивают прозрачность и отслеживаемость при сохранении функциональности. Обновленные правила текущей надлежащей производственной практики Управления по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) в рамках Закона о модернизации безопасности пищевых продуктов (FSMA) требуют от переработчиков солода проведения тщательного анализа опасностей и внедрения превентивных мер контроля. Это позволяет соответствующим требованиям переработчикам удовлетворять потребности производителей пищевых продуктов, ищущих надежных и проверенных партнеров по поставкам. Ячмень с его 80%-ным содержанием сложных углеводов отвечает потребительскому спросу на натуральные ингредиенты, которые обеспечивают функциональные преимущества без синтетических добавок. Согласно Ассоциации пивоваров, решение TTB отозвать предложенное правило маркировки ингредиентов создало регулятивную стабильность для алкогольных напитков. Это позволяет поставщикам солода сосредоточиться на добровольных инициативах прозрачности, которые помогают дифференцировать их премиальную продукцию. Текущая регулятивная среда выгодна признанным переработчикам с сильными системами качества, создавая при этом проблемы для меньших игроков, не имеющих инфраструктуры соответствия.

Расширение безалкогольных солодовых напитков и тонизирующих средств

Рынок солодовых ингредиентов Северной Америки переживает подъем, обусловленный растущей популярностью безалкогольных солодовых напитков и тонизирующих средств. Эта тенденция отражает более широкий сдвиг в образе жизни потребителей, где благополучие, трезвость и функциональное питание выходят на первый план. Миллениалы и поколение Z, в частности, тяготеют к альтернативам алкоголю, которые не только радуют вкусовые рецепторы, но и приносят пользу для здоровья. Эти солодовые напитки, рекламируемые за их богатое содержание витаминов B и E, аминокислот, антиоксидантов и растворимой клетчатки, продвигаются как питательные и энергетические. В этих напитках солод служит двойной цели: действуя как натуральный подсластитель и усиливая тело, что делает его идеальным для напитков, стремящихся воспроизвести полнотелое ощущение пива без алкоголя. Отраслевые гиганты, включая Heineken (с Heineken 0.0), Athletic Brewing Co. и Budweiser Zero, вливают значительные инвестиции в безалкогольные солодовые напитки, уделяя приоритет высококачественному солоду для обеспечения подлинного вкуса.

Технологические достижения в обжарке солода и ферментативной конверсии

В Северной Америке улучшения в технологии обжарки солода и ферментативной конверсии повышают качество и функциональность солодовых ингредиентов в продуктах питания и напитках. Современные системы обжарки обеспечивают точный контроль цвета, вкуса и аромата, позволяя производителям производить индивидуализированный солод для различных продуктов, от темных стаутов до легких хлопьев для завтрака. Эта возможность позволяет солодовенным компаниям поставлять стабильные, высококачественные ингредиенты, которые служат как крафтовым пивоварам, так и крупным производителям пищевых продуктов. Оптимизация ферментативной конверсии через контролируемое прорастание повышает эффективность извлечения при сохранении функциональных соединений, помогая переработчикам достигать более высоких выходов из премиальных сортов ячменя. Разработка устойчивых к болезням сортов ячменя, поддержанная инвестицией в размере 2,1 млн долларов США от Комиссии по развитию ячменя Саскачевана в 2024 году, снижает вариации обработки и поддерживает ферментативную активность для эффективной конверсии [2]Источник: Barley Bin, "Фермеры борются с прорастанием перед уборкой," Barley Bin, barleybin.ca . Эти технологические улучшения повышают возможности переработчиков, использующих прецизионное оборудование, и помогают стандартизировать процессы производства солода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая тенденция к безглютеновым диетам | -0.4% | Заботящиеся о здоровье сегменты США и Канады | Средний срок (2-4 года) |

| Ограниченная осведомленность потребителей о пользе солода в небевереджных применениях | -0.3% | Северная Америка за пределами традиционных пивоваренных регионов | Долгий срок (≥ 4 лет) |

| Строгие руководящие принципы FDA по маркировке | -0.2% | Производители продуктов питания и напитков в США | Средний срок (2-4 года) |

| Мандаты отслеживаемости в рамках Закона о модернизации безопасности пищевых продуктов (FSMA) | -0.1% | Предприятия по переработке зерна в США | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая тенденция к безглютеновым диетам

Поскольку потребители все больше избегают глютена, выбор ингредиентов в секторах продуктов питания и напитков смещается. Эта тенденция не только давит на традиционные ячменные солода, но также прокладывает путь для альтернативной переработки зерна. Хотя рисовый солод дороже в производстве, чем его ячменный аналог, он обладает преимуществами в безглютеновом пивоварении и нишевых применениях, где соответствие регулятивным требованиям может оправдать его премиальную цену. В США внутреннее производство солодового ячменя не удовлетворяет местный спрос, что приводит к импорту и связанной с этим уязвимости поставок, особенно в свете растущей тенденции к безглютеновым заменителям. Семена конопли с их высоким содержанием белка и незаменимых жирных кислот появляются как функциональные альтернативы, занимая роли, традиционно выполняемые солодом, особенно в обеспечении белка и глубины вкуса. Тем не менее, рис с его превосходными выходами и солодовыми качествами представляет устойчивый путь для переработчиков, готовых повернуться к альтернативным зернам. Однако регулятивные ограничения, касающиеся содержания ТГК в продуктах из конопли, ограничивают их немедленный потенциал как заменителей.

Ограниченная осведомленность потребителей о пользе солода в небевереджных применениях

Солодовые ингредиенты недостаточно используются в пищевых, фармацевтических и нутрицевтических применениях, потому что их функциональные преимущества не получили широкого признания. Цельные зерна подчеркивают преимущества пищевых волокон, белка и фенольных кислот в предотвращении хронических заболеваний, создавая возможности для ингредиентов на основе солода. Однако потребители более знакомы с установленными цельными зернами, такими как киноа и овес. Ассоциация американских контрольных органов кормов подчеркивает необходимость точной маркировки и представления ингредиентов в кормовых применениях [3]Источник: Коммуникации AAFCO, "AAFCO и K-State Olathe ищут экспертов-предметников для нового процесса SRIS," Ассоциация американских контрольных органов кормов, aafco.org. Этот регулятивный фокус мог бы помочь расширить использование солода, но образование потребителей остается недостаточным. Усилия по продвижению устойчивости, такие как использование пивоваренных отходов для кормов животных и производства энергии, демонстрируют роль солода в циркулярной экономике. Однако общественное понимание этих экологических преимуществ все еще ограничено. Инвестирование в образование потребителей могло бы увеличить спрос на солод в функциональных продуктах питания. Дополнительно, целенаправленная B2B-коммуникация с разработчиками пищевых рецептур и диетологами могла бы быстро повысить осведомленность и стимулировать принятие.

Сегментный анализ

По источнику: доминирование ячменя сталкивается с давлением альтернативных зерен

В 2024 году ячменное зерно занимало доминирующую долю в 87,15% рынка солодовых ингредиентов Северной Америки. Эта прочная позиция проистекает из установленной агрономической основы ячменя, его высокой диастатической силы и стабильной производительности как в пивоваренных, так и в пищевых применениях. Двурядный ячмень выделяется как лучший выбор для солодоращения благодаря своему равномерному размеру зерна, надежному производству ферментов и универсальности как в крупномасштабном, так и в крафтовом пивоварении. Хотя традиционные сорта, такие как CDC Copeland, долгое время были основными, теперь их затмевают передовые культивары, такие как CDC Fraser и AAC Connect. Эти новые сорта обладают превосходной устойчивостью к болезням и улучшенными характеристиками переработки, отражая поворот индустрии к эффективности и устойчивости перед лицом климатических вызовов.

Пшеничный солод, несмотря на меньшую долю рынка, находится на восходящей траектории с прогнозируемым расширением с устойчивым среднегодовым темпом роста 4,50% до 2030 года. Растущее значение пшеничного солода стимулирует этот скачок в толерантном к глютену пивоварении и его роль в улучшении ощущения пива во рту, удержания пены и общего отличия продукта. С его привлекательностью чистой этикетки и универсальной функциональностью пшеничный солод вырезает значительную нишу как в арене крафтового пивоварения, так и в специализированной пищевой области. Поскольку потребители все больше тяготеют к богатым текстурой и премиальным продуктам, пшеничный солод укрепляет свой статус как важнейший катализатор роста. Эта тенденция особенно заметна среди переработчиков, которые диверсифицируют свои стратегии закупок и оттачивают специализированные техники переработки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие экстракты ускоряются на фоне удобства переработки

В 2024 году сухие солодовые экстракты занимали ведущую долю в 59,87% рынка солодовых ингредиентов Северной Америки. Их доминирование проистекает из преимуществ, таких как увеличенный срок хранения, сниженные транспортные расходы и универсальность в различных сценариях конечного использования. Будучи легкими и стабильными, сухие солода особенно предпочтительны для малых и средних пивоварен, пищевых переработчиков и экспортных рынков, приоритизирующих логистическую эффективность. Их экономическая эффективность в сочетании с легким хранением и минимизированным риском порчи привела к широкому принятию в секторах крафтового пивоварения и упакованных продуктов питания. Более того, гибкость в составлении рецептур еще больше цементирует статус сухого солода как основного ингредиента в отраслях, приоритизирующих стабильность и удобство хранения.

С другой стороны, жидкие солодовые экстракты готовы опередить конкуренцию, с прогнозами, указывающими на устойчивый среднегодовой темп роста 6,04% до 2030 года. Их привлекательность заключается в удобстве переработки и надежных сахарных профилях. Такая последовательность имеет первостепенное значение в промышленном пивоварении и производстве пищевых продуктов, где ключевым является операционная эффективность. Жидкие экстракты упрощают процесс, сокращая этапы и позволяя тщательно контролировать ферментативную конверсию. Эта точность позволяет производителям адаптировать композиции сахаров для нишевых применений, включая фармацевтику. Более того, достижения в техниках концентрации и консервации укрепляют стабильность и качество жидких солодов. Это улучшение делает жидкие солода более привлекательным вариантом даже с их более высокими первоначальными затратами, особенно в сценариях, требующих быстрой переработки и стандартизации.

По применению: сегмент продуктов питания становится двигателем роста

В 2024 году алкогольные напитки занимали значительную долю в 80,16% рынка солодовых ингредиентов Северной Америки, подчеркивая богатое наследие пивоварения региона и ключевую роль солода в создании пива и спиртных напитков. Установленная инфраструктура в сочетании с потребительской лояльностью и непрерывными инновациями продукта поддерживает преобладающее использование солода как в крафтовом, так и в основном пивоварении. Солод необходим в составах алкогольных напитков, играя критическую роль в ферментации, улучшении вкуса и развитии тела. Поскольку крафтовое пивоварение переживает возрождение, а тенденции премиумизации набирают обороты, важность солода в секторе еще больше укрепляется, обеспечивая его доминирование среди как крупномасштабных, так и ремесленных производителей.

С другой стороны, пищевые применения готовы стать свидетелями наиболее быстрого роста с прогнозируемым среднегодовым темпом роста 5,87% до 2030 года, подпитываемым возрастающим потребительским фокусом на здоровье и благополучии. Благодаря своему профилю медленно усваиваемых углеводов и преимуществам для гликемического контроля, ингредиенты на основе солода становятся популярными в спортивном питании, заменителях пищи и продуктах, предназначенных для диабетиков. Растущий аппетит к чистой этикетке, функциональным ингредиентам как в упакованных, так и в свежих продуктах расширяет роль солода, простираясь далеко за пределы его традиционных пивоваренных применений. Кроме того, универсальность солода проявляется через его применения в безалкогольных напитках, фармацевтике и кормах для животных, диверсифицируя рынок. Эта диверсификация позволяет переработчикам создавать специализированные продукты с добавленной стоимостью, уменьшая их зависимость от сектора алкогольных напитков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году США занимали доминирующую долю в 57,32% североамериканского рынка солодовых ингредиентов, подкрепленную концентрированными центрами крафтового пивоварения и устойчивым сектором дистиллированных спиртных напитков. Этот сектор, как подчеркивает Совет по дистиллированным спиртным напиткам, потребил ошеломляющие 2,8 млрд фунтов зерна. Между тем, Мексика на подъеме, с прогнозами, указывающими на устойчивый темп роста среднегодового темпа роста 5,27% до 2030 года. Этот всплеск в значительной степени объясняется развивающейся сценой крафтового пива и повышением располагаемых доходов. Городские центры, поддерживаемые сильной сетью распределения, являются свидетелями заметного сдвига в поведении потребителей, ведущего к увеличенному экспериментированию с крафтовым пивоварением.

Канада, пятый по величине мировой производитель ячменя, занимает стратегическую позицию, занимая третье место по экспорту солодового ячменя и шестое место по общему экспорту ячменя. К 2025 году, согласно Министерству сельского хозяйства США (USDA), Канада готова экспортировать 36% своего годового производства ячменя, составляющего 7,5% мировой торговли ячменем. Между тем, другие североамериканские страны, несмотря на ограниченные местные перерабатывающие мощности, видят растущий аппетит к импорту специального солода, обслуживающему нишевые и премиальные пивоваренные потребности.

Северная Америка с ее передовым сельскохозяйственным мастерством и сильной потребительской склонностью к крафтовым и специальным напиткам обладает наибольшей долей регионального рынка в мире. Значительные инвестиции в перерабатывающие технологии еще больше укрепляют эту позицию. Опытная пивоваренная индустрия региона в сочетании с легким доступом к высококачественному сырью и упрощенными каналами распределения цементирует его статус как лидера в производстве и инновациях солодовых ингредиентов. Эта устойчивая основа не только обеспечивает стабильные поставки, но также способствует развитию премиальных сортов солода, усиливая долговременное конкурентное преимущество рынка.

Конкурентный ландшафт

Стратегические приобретения преобразуют конкурентную динамику на рынке, приводя к умеренной консолидации. Эти приобретения улучшают возможности переработки и расширяют географический охват, позволяя компаниям укреплять свои рыночные позиции. Заметные игроки, делающие свой вклад, включают Malteurop Malting Company, Rahr Corporation, Briess Malt & Ingredients Co. и InVivo Group, которые продолжают влиять на конкурентный ландшафт через инновации и стратегические инициативы.

За пределами традиционного пивоварения рынок переживает всплеск возможностей роста, особенно в альтернативной переработке зерна и нишевых применениях. Безглютеновая привлекательность рисового солода стимулирует спрос среди заботящихся о здоровье потребителей, в то время как растущая тенденция ингредиентов на основе конопли открывает двери к новым категориям продуктов, особенно в секторах функциональных продуктов питания и напитков. Инициативы, такие как ReGenMalt™, не только поддерживают практики регенеративного земледелия, но также позволяют переработчикам выделяться в глазах экологически сознательных потребителей, выравниваясь с тенденциями устойчивости. Эти программы предоставляют двойное преимущество экологического управления и рыночной дифференциации, которые становятся все более критическими в сегодняшней конкурентной среде.

Хотя технологические партнерства предоставляют меньшим переработчикам точку опоры в передовых возможностях без больших инвестиций, крупные переработчики используют вертикальную интеграцию для поддержания качества и эффективного управления затратами. Вертикальная интеграция позволяет этим компаниям контролировать всю цепочку поставок, обеспечивая последовательность и снижая зависимость от внешних поставщиков. Эти регулятивные требования требуют значительных инвестиций в системы качества и операционные корректировки, непреднамеренно благоприятствуя установленным игрокам с отлаженными механизмами соответствия. В результате меньшие переработчики сталкиваются с барьерами входа, в то время как более крупные, установленные компании продолжают консолидировать свои позиции на рынке.

Лидеры индустрии солодовых ингредиентов Северной Америки

-

Malteurop Malting Company

-

Rahr Corporation

-

Briess Malt & Ingredients Co.

-

InVivo Group

-

Boortmalt

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: LD Carlson установила партнерство с Malting Company of Ireland (MCI) для распространения традиционного ирландского солода американским крафтовым пивоварам. Партнерство позволяет американским пивоварам получать доступ к экологически устойчиво полученным солодам MCI, производимым в Корке, Ирландия, при поддержке более 600 местных производителей ячменя.

- Апрель 2025: Blue Ox Malthouse, расположенная в Лисбон Фоллс, Мэн, расширила свой портфель специального солода, представив семь новых обжаренных солодов. Как крупнейший традиционный напольный солодовенный завод за пределами Европы, компания запустила шоколадную рожь, кристалл 90, кристалл 120, золотую тритикале, обжаренный ячмень, обжаренный овес и обжаренную пшеницу. Компания разработала эти напольно-солодовые продукты в сотрудничестве с крафтовыми пивоварнями, включая Maine Beer Co. и Tributary Brewing, используя премиальные зерна с семейных ферм Северо-Востока.

- Ноябрь 2024: French & Jupps, старейший солодовенный завод Великобритании, сформировала партнерство с TBI Pro Brew Supply для повторного введения своих солодов на американский крафтовый пивоваренный рынок. Эти продукты были ранее известны в США как William Crisp Malt. Партнерство использует сеть распределения TBI для укрепления рыночного присутствия French & Jupps в США.

Объем отчета о рынке солодовых ингредиентов Северной Америки

Рынок солодовых ингредиентов Северной Америки сегментирован по источнику и применению. На основе источника рынок сегментирован на ячмень, пшеницу и другие источники. На основе применения рынок сегментирован на алкогольные напитки, безалкогольные напитки, продукты питания, фармацевтику и корма для животных. Рынок также сегментирован по географии.

| Ячмень |

| Пшеница |

| Прочие |

| Жидкий |

| Сухой |

| Алкогольные напитки |

| Безалкогольные напитки |

| Продукты питания |

| Фармацевтика |

| Корма для животных |

| США |

| Канада |

| Мексика |

| Остальная Северная Америка |

| По источнику | Ячмень |

| Пшеница | |

| Прочие | |

| По форме | Жидкий |

| Сухой | |

| По применению | Алкогольные напитки |

| Безалкогольные напитки | |

| Продукты питания | |

| Фармацевтика | |

| Корма для животных | |

| По географии | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка солодовых ингредиентов Северной Америки?

Рынок оценивается в 1,47 млрд долларов США в 2025 году и прогнозируется достичь 1,72 млрд долларов США к 2030 году.

Какой сегмент источника доминирует на рынке?

Ячмень занимает долю 87,15%, хотя пшеница растет быстрее всего со среднегодовым темпом роста 4,50% до 2030 года.

Почему жидкие солодовые экстракты набирают популярность?

Крупные пивовары предпочитают жидкие экстракты за точность дозировки и сокращенные этапы переработки, стимулируя среднегодовой темп роста 6,04% до 2030 года.

Как регулятивные изменения влияют на рыночную динамику?

Мандаты отслеживаемости FSMA и ожидания чистой этикетки подталкивают солодовенные компании инвестировать в цифровое отслеживание и соблюдение превентивных мер контроля.

Последнее обновление страницы: