Размер и доля рынка пищевых красителей Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

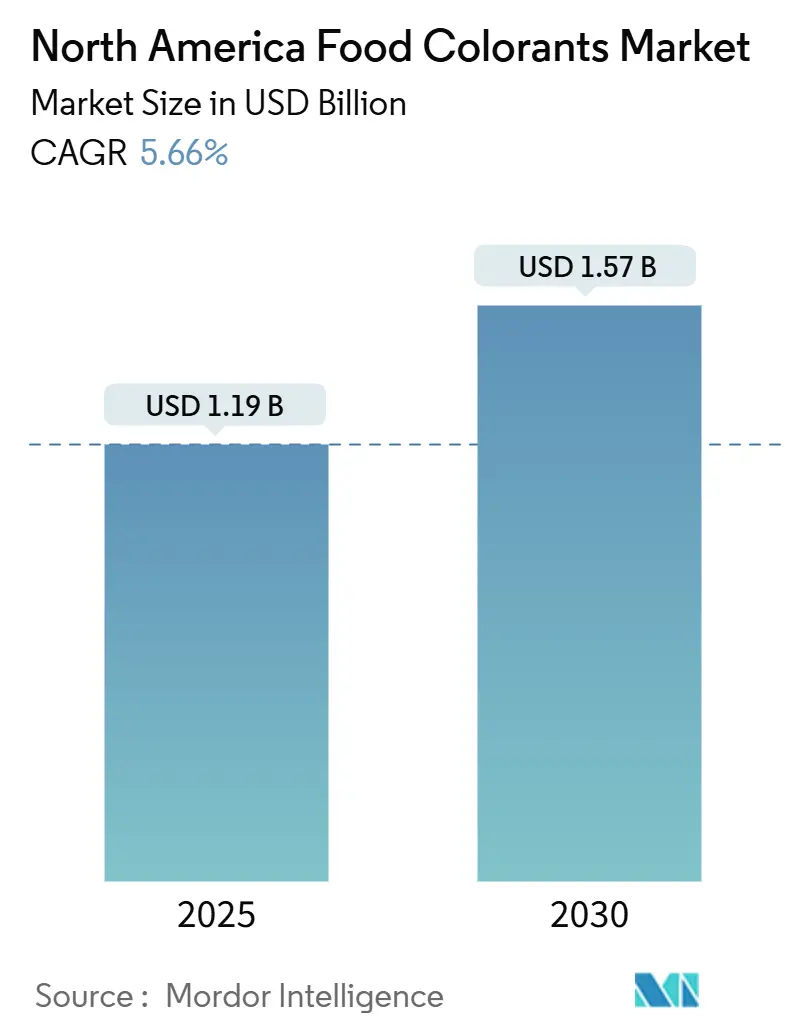

| Размер Рынка (2025) | 1.19 Миллиардов долларов США |

| Размер Рынка (2030) | 1.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.66% CAGR |

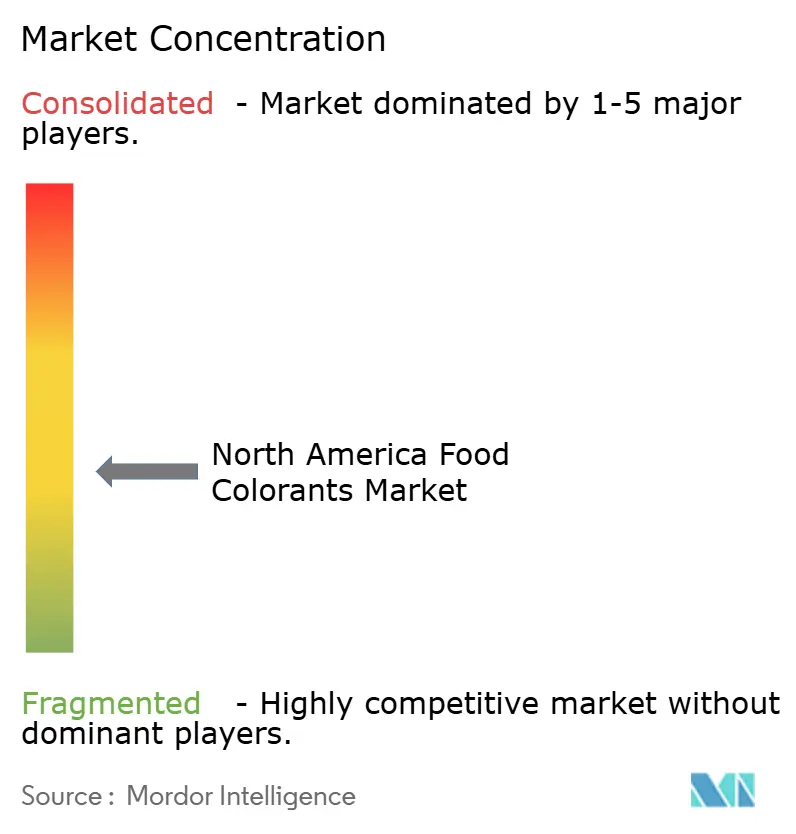

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых красителей Северной Америки от Mordor Intelligence

Размер североамериканского рынка пищевых красителей оценивается в 1,19 млрд долларов США в 2025 году и прогнозируется достичь 1,57 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 5,66% на протяжении всего периода. Этот рост в первую очередь обусловлен требованием FDA поэтапно прекратить использование синтетических красителей на нефтяной основе к декабрю 2026 года, что перевело натуральные красители из нишевого сегмента в основное применение[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, "FDA объявляет план прекращения использования синтетических пищевых красителей на нефтяной основе к 2026 году," fda.gov. Ожидается увеличение доли рынка натуральных решений по мере того, как производители заключают долгосрочные контракты на поставки для поддержки усилий по переформулировке. Инновации в секторе ускоряются, с разработками, такими как термостабильные синие красители из спирулины, антоцианы, полученные из кукурузы, и пигменты на основе ферментации, устраняющие исторические ограничения производительности. Эти достижения обеспечивают более широкое применение в хлебобулочных закусках, молочных продуктах и напитках длительного хранения. В этом развивающемся конкурентном ландшафте вертикально интегрированные поставщики с контролем над сырьем для сельскохозяйственных культур или собственными микробными штаммами хорошо позиционированы для получения выгоды. Их стратегическое преимущество позволяет им извлечь выгоду из ожидаемой стабилизации цен во время поэтапного отказа от синтетических красителей.

Ключевые выводы отчета

- По типу продукта натуральные красители лидировали с 56,42% доли североамериканского рынка пищевых красителей в 2024 году и росли со среднегодовым темпом роста 6,89%, прогнозируемым до 2030 года.

- По цвету красные пигменты сохранили долю 28,32% размера североамериканского рынка пищевых красителей в 2024 году, в то время как синие зарегистрировали самый быстрый среднегодовой темп роста 8,64%, прогнозируемый до 2030 года.

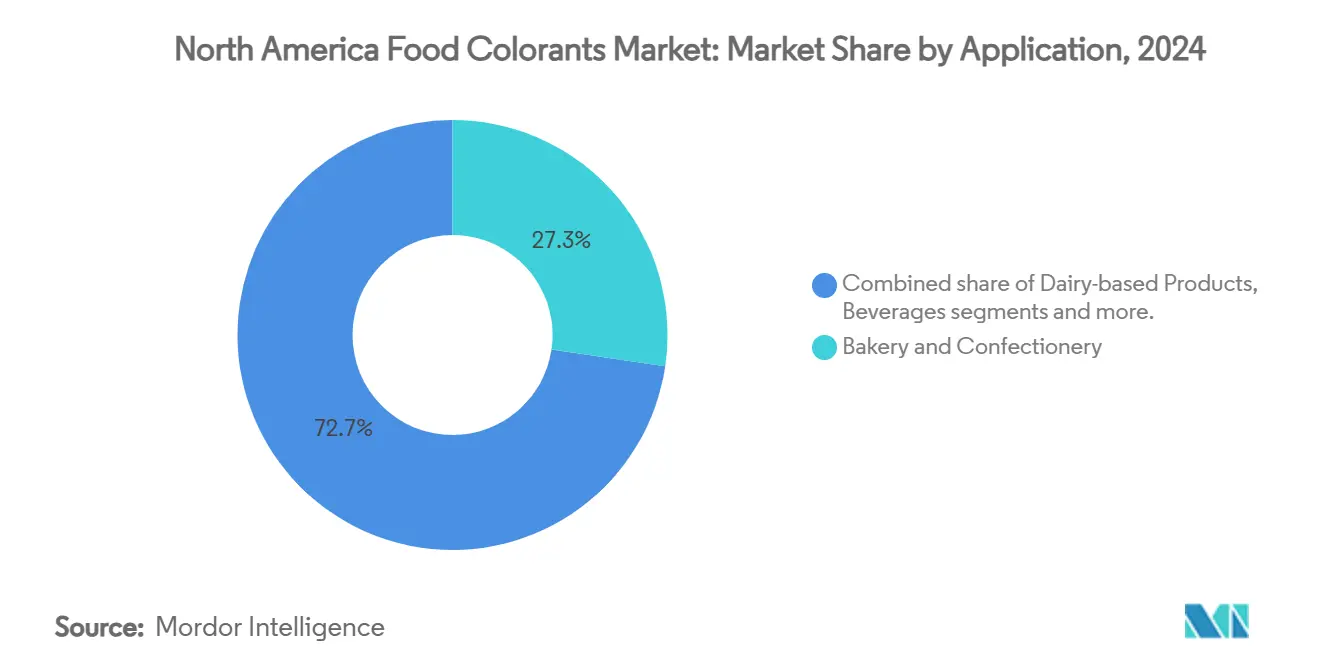

- По применению хлебобулочные и кондитерские изделия захватили 27,33% размера североамериканского рынка пищевых красителей в 2024 году; нутрицевтики прогнозируется расти со среднегодовым темпом роста 8,94% до 2030 года.

- По форме жидкости составили 52,43% доли доходов в 2024 году, при этом порошки продвигались со среднегодовым темпом роста 8,43% до 2030 года.

- По географии США захватили 72,44% рыночной стоимости в 2024 году, и ожидается, что Мексика покажет среднегодовой темп роста 6,54% до 2030 года.

Тенденции и инсайты рынка пищевых красителей Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Индустрия переработанных пищевых продуктов стимулирует рост рынка | +1.4% | США, Мексика | Краткосрочный (≤ 2 лет) |

| Растущая осведомленность о пищевой эстетике и привлекательности для стимулирования рынка | +1.2% | США, Канада | Среднесрочный (2-4 года) |

| Визуальная привлекательность пищевых продуктов стимулирует рост рынка | +0.8% | Регионально | Среднесрочный (2-4 года) |

| Регулятивные изменения ускоряют принятие натуральных красителей | +0.8% | Регионально | Долгосрочный (≥ 4 лет) |

| Растущий спрос на продукты с чистой маркировкой стимулирует рост рынка | +0.8% | Регионально | Краткосрочный (≤ 2 лет) |

| Технологические достижения в производстве пищевых красителей способствуют расширению рынка | +0.6% | Регионально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Индустрия переработанных пищевых продуктов стимулирует рост рынка

Сектор переработанных пищевых продуктов в Северной Америке испытывает значительный рост, который служит основным драйвером для рынка пищевых красителей. Производители все больше осознают стратегическую важность цвета в формировании потребительских решений о покупке. В 2024 году ультра-переработанные продукты составили существенную долю продовольственного снабжения США. Согласно Международному совету по пищевой информации, почти 79% взрослых американцев рассматривают переработанные продукты при принятии покупательских решений. Этот повышенный акцент на визуальной привлекательности дополнительно усиливается в текущем рынке, управляемом социальными сетями, где визуально привлекательные пищевые продукты получают явное конкурентное преимущество в маркетинге. Ведущие компании, такие как PepsiCo, отвечают на эту тенденцию, переформулируя свои флагманские продукты для включения натуральных красителей. Например, их чипсы Simply Ruffles Hot and Spicy теперь используют порошок томата и красный перец чили как натуральные альтернативы синтетическому красному красителю, соответствуя потребительским предпочтениям более чистых и натуральных ингредиентов.

Растущая осведомленность о пищевой эстетике и привлекательности для стимулирования рынка

Повышенная потребительская осведомленность о пищевой эстетике возвысила роль цвета от базовой визуальной особенности до критического индикатора качества, символизирующего свежесть, вкус и подлинность. В ответ на этот развивающийся спрос производители все больше приоритизируют значительные инвестиции в высококачественные красители для обеспечения того, чтобы их продукты демонстрировали последовательные и визуально привлекательные оттенки на протяжении всего их жизненного цикла. Однако эта тенденция не ограничивается только визуальным улучшением. Потребители постепенно отдают предпочтение красителям, полученным из натуральных источников, которые также предлагают дополнительные пищевые преимущества. Например, антоцианы, извлеченные из натуральных ингредиентов, таких как черника и фиолетовая морковь, не только обеспечивают яркие и привлекательные цвета, но также доставляют антиоксидантные свойства, соответствуя предпочтениям заботящихся о здоровье потребителей. Эта интеграция эстетической привлекательности и функциональных преимуществ стимулирует инновации в разработке продуктов, при этом производители пищевых продуктов теперь принимают продвинутые стратегии выбора красителей, которые включают пищевые атрибуты наряду с визуальными соображениями.

Визуальная привлекательность пищевых продуктов стимулирует рост рынка

С трансформацией цифровых медиа в пищевом маркетинге визуальная привлекательность пищевых продуктов стала решающим фактором в получении конкурентного преимущества. Компании используют продвинутые технологии красителей для создания отличительных и узнаваемых визуальных идентичностей, тем самым усиливая узнаваемость бренда и обеспечивая сильную позицию в премиальных рыночных сегментах. Помимо простой эстетики, роль цвета распространяется на влияние на потребительские вкусовые восприятия, делая его ключевым элементом в общем сенсорном опыте. Эта связь между цветом и сенсорной привлекательностью стимулирует значительные достижения в разработке специфичных для применения составов красителей, предназначенных для сохранения их яркости и стабильности в широком диапазоне условий обработки. Рынок также наблюдает растущий спрос на индивидуализированные цветовые решения, адаптированные для удовлетворения уникальных требований конкретных категорий продуктов. Например, компании, такие как Givaudan Sense Colour, находятся на переднем крае инноваций, разрабатывая натуральные красители, полученные из источников, таких как микроводоросли, антоцианы и свекла. Эти решения разработаны для обеспечения последовательной и надежной производительности, особенно в растительных применениях, где поддержание целостности цвета критично.

Регулятивные изменения ускоряют принятие натуральных красителей

Регулятивные инициативы, способствующие прозрачности и чистой маркировке, значительно ускорили принятие натуральных красок в пищевой промышленности. С более строгими требованиями к раскрытию информации об источниках ингредиентов производители пищевых продуктов переходят от синтетических красителей к растительным, дружественным к маркировке альтернативам, таким как красная свекла, куркума, спирулина и аннато. В январе 2024 года запрет FDA на Red No. 3 стал критическим шагом к удалению синтетических красителей из североамериканского продовольственного снабжения. К апрелю 2025 года FDA в сотрудничестве с Министерством здравоохранения и социальных служб объявило планы поэтапно отказаться от всех синтетических красителей на нефтяной основе к концу 2026 года. Эти регулятивные разработки создают существенные рыночные возможности для альтернатив натуральных красителей. На уровне штатов Калифорния и Западная Виргиния внедрили запреты на несколько синтетических красителей в школьных столовых, устанавливая регулятивный прецедент, который может распространиться на другие институциональные секторы. Эта развивающаяся регулятивная среда способствует инновациям в технологиях натуральных красителей. Например, в январе 2024 года Phytolon заключил партнерство с Ginkgo Bioworks для масштабирования производства красок, полученных путем ферментации, решая потенциальные проблемы снабжения по мере роста рыночного спроса.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Заботы о здоровье, связанные с пищевыми красителями, для сдерживания рынка | -06% | Регионально | Среднесрочный (2-4 года) |

| Строгие регулятивные требования FDA влияют на продажи рынка пищевых красителей | -0.8% | США | Краткосрочный (≤ 2 лет) |

| Высокие производственные затраты и ограниченная доступность натуральных ингредиентов | -0.4% | Регионально | Краткосрочный (≤ 2 лет) |

| Строгие требования к маркировке препятствуют рынку | -0.5% | США | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Заботы о здоровье, связанные с пищевыми красителями, для сдерживания рынка

Заботы о здоровье, связанные с синтетическими пищевыми красителями, представляют значительные вызовы для рынка, поскольку растущие научные данные связывают эти добавки с негативными последствиями для здоровья, особенно у детей. Комплексный обзор Управления по оценке опасности для здоровья окружающей среды семи сертифицированных FDA синтетических красителей выявил потенциальные нейроповеденческие эффекты, дополнительно подрывая потребительское доверие к искусственным красителям[2]Источник: Управление по оценке опасности для здоровья окружающей среды, "Оценка риска синтетических пищевых красителей," oehha.ca.gov. Дополнительно, выводы Экологической рабочей группы показывают, что синтетические красители непропорционально используются в продуктах, нацеленных на детей, увеличивая тщательную проверку со стороны родителей и организаций, ориентированных на здоровье. Рынок также сталкивается с препятствиями из-за технических ограничений натуральных альтернатив, которые часто требуют более высоких уровней использования и специализированного обращения для обеспечения сопоставимой визуальной производительности. Эти ограничения особенно очевидны в применениях, требующих термостабильности или продленного срока хранения, ограничивая принятие натуральных ингредиентов несмотря на растущий потребительский спрос.

Строгие регулятивные требования FDA влияют на продажи рынка пищевых красителей

Производители сталкиваются со значительными вызовами из-за все более строгих регулятивных рамок для пищевых красителей. Процесс сертификации FDA для синтетических красок требует комплексных оценок безопасности и партийного тестирования, что приводит к более высоким затратам на соблюдение требований и изменению рыночной динамики. Дополнительно, фрагментированные регулятивные требования на уровне штатов требуют от национальных брендов внедрения региональных стратегий состава, дополнительно усложняя усилия по соблюдению требований. Эта регулятивная фрагментация непропорционально влияет на меньших производителей с ограниченными ресурсами исследований и разработок, потенциально сдерживая инновации внутри рынка. Кроме того, одновременные усилия FDA по ускорению одобрений натуральных красителей при поэтапном отказе от синтетических красителей создают временной разрыв, который может вызвать временные нарушения снабжения. Поскольку производители переформулируют продукты для соответствия крайним срокам соблюдения требований, эти вызовы могут повлиять на краткосрочные траектории роста рынка.

Сегментный анализ

Тип продукта: натуральные красители лидируют в трансформации рынка

Натуральные красители доминируют на североамериканском рынке пищевых красителей с долей 56,42% в 2024 году и прогнозируется расти со среднегодовым темпом роста 6,89% с 2025-2030 годов, существенно опережая синтетические альтернативы. Этот рост подчеркивает ключевой сдвиг рынка, вызванный более строгими регулятивными рамками и растущим потребительским спросом на ингредиенты с чистой маркировкой. Технологические достижения быстро преодолевают исторические проблемы производительности в натуральном сегменте. Например, в марте 2024 года Sensient Technologies представила термостабильную спирулину, которая сохраняет яркие синие оттенки даже при условиях обработки, которые ранее разрушали натуральные пигменты.

Дополнительно, стартапы, такие как Phytolon и Michroma, используют технологии ферментации для разработки пигментов, полученных из грибов, с превосходной стабильностью и интенсивностью цвета по сравнению с традиционными растительными экстрактами. Эти инновации имеют потенциал закрыть разрыв в производительности с синтетическими альтернативами, трансформируя экономику производства натуральных красителей. Дополнительно, потребители все больше выбирают пищевые продукты с натуральной окраской. Исследование продуктов питания и здоровья 2024 года Международным советом по пищевой информации показало, что 67% потребителей готовы платить премию за упакованные продукты, маркированные как экологически чистые.

Цвет: красный доминирует, в то время как синий ускоряется

Красные красители сохраняют лидерство на рынке с долей 28,32% в 2024 году, движимые широким применением в кондитерских изделиях, напитках и переработанных продуктах, в то время как синие красители появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 8,64% (2025-2030). Запрет FDA на Red No. 3 и предстоящие ограничения на Red No. 40 вызывают значительные изменения в красном сегменте, создавая заметные вызовы переформулировки для производителей. Этот регулятивный сдвиг способствует инновациям в натуральных красных альтернативах. Например, Givaudan Sense Colour использует свою линию Amaize для разработки антоцианов, полученных из кукурузы, которые соответствуют производительности синтетических вариантов.

Одновременно синий сегмент наблюдает быстрое расширение, движимое инновациями в красителях, полученных из спирулины. Дополнительно, передовые технологии, использующие экстракт цветка гороха-бабочки, получившие одобрение FDA в 2025 году, расширяют горизонты натуральной синей цветовой палитры. Более того, прорывы в технологиях экстракции и обработки поддерживают этот рост, улучшая качество, стабильность и экономическую эффективность натуральных синих красителей.

Применение: хлебобулочные и кондитерские изделия лидируют, в то время как нутрицевтики растут

Применения в хлебобулочных и кондитерских изделиях лидируют на североамериканском рынке пищевых красителей с долей 27,33% в 2024 году, в то время как нутрицевтики появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 8,94% (2025-2030). Лидерство хлебобулочного сегмента подчеркивает критическую важность цвета в визуально ориентированных категориях, где внешний вид продукта сильно влияет на потребительские восприятия качества и свежести. Однако сдвиг к натуральным альтернативам представляет технические вызовы, особенно в достижении термостабильности во время процессов выпечки. Статистика Канады сообщила, что канадская промышленность производства хлебобулочных изделий и тортильи произвела месячный валовой внутренний продукт в размере 4,501 миллиона канадских долларов в 2023 году.

Быстрый рост сегмента нутрицевтиков подпитывается двойной функциональностью натуральных красителей, которые усиливают визуальную привлекательность, предлагая потенциальные преимущества для здоровья через биоактивные соединения, такие как антоцианы и каротиноиды. Это соответствие с нутрицевтическим ценностным предложением стимулирует инновации, поскольку красители вносят вклад как в эстетику продукта, так и в пищевую ценность. По мере того как продолжающиеся исследования продолжают подтверждать преимущества натуральных пигментов для здоровья, ожидается, что эта тенденция получит дальнейший импульс.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Форма: жидкость доминирует, в то время как порошок набирает обороты

Жидкие красители сохраняют лидерство на рынке с долей 52,43% в 2024 году, ценимые за их легкость включения и последовательную производительность в различных применениях, в то время как порошковые форматы растут с ускоренным среднегодовым темпом роста 8,43% (2025-2030). Лидерство жидкого сегмента движимо его превосходными диспергирующими способностями, обеспечивающими последовательную окраску, особенно в критических секторах, таких как напитки и молочные продукты, где однородность существенна. Жидкие красители диспергируются более равномерно и быстро как в водных, так и в некоторых масляных системах, обеспечивая последовательный цвет во всем продукте.

Наоборот, рост порошкового сегмента движим достижениями в технологиях микроинкапсуляции, которые улучшают стабильность, продлевают срок хранения и упрощают процессы обработки для производителей. Эти инновационные порошковые составы обеспечивают логистические преимущества, включая более низкие затраты на доставку, продленную долговечность продукта и более легкое хранение. Кроме того, сегмент набирает популярность благодаря разработке специализированных порошковых систем, адаптированных для сложных применений, таких как продукты на жировой основе, где жидкие красители сталкиваются с проблемами диспергирования. Это расширение открывает новые рыночные возможности для порошковых форматов в ранее ограниченных областях.

Географический анализ

США доминируют на североамериканском рынке пищевых красителей, составляя наибольшую региональную долю в 72,44% в 2024 году, демонстрируя стратегический поворот к натуральным альтернативам, движимый регулятивными разработками и потребительскими предпочтениями. Директива FDA поэтапно отказаться от синтетических красителей на нефтяной основе к 2026 году ускорила этот переход, изменив ландшафт американского рынка. Действия на уровне штатов, такие как запреты на синтетические красители в школьных столовых в Калифорнии и Западной Виргинии, устанавливают прецеденты, которые могут распространиться на другие институциональные условия. Компании, такие как California Natural Color, инвестируют в расширение внутренней производственной мощности для натуральных красителей для решения потенциальных нехваток снабжения по мере поэтапного отказа от синтетических вариантов. Региональные инновационные кластеры, особенно в Калифорнии и на Среднем Западе, используют свою близость к сельскохозяйственным ресурсам для разработки вертикально интегрированных производственных моделей для растительных красителей.

Канада представляет отличительную рыночную динамику в Северной Америке, характеризующуюся хорошо установленными регулятивными рамками и ранним принятием натуральных альтернатив. Список разрешенных пищевых красителей Health Canada исторически обеспечивал более строгие стандарты по сравнению с американскими регулятивными требованиями, позиционируя канадский рынок как лидера в принятии натуральных красителей[3]Источник: Health Canada, "Список разрешенных пищевых красителей," canada.ca. Это регулятивное преимущество позволило Канаде служить испытательным полигоном для инноваций натуральных красителей, позволяя производителям проверять производительность продуктов и потребительское принятие до более широких североамериканских внедрений. Дополнительно, сильный сельскохозяйственный сектор Канады поддерживает внутреннее производство растительных красителей, с появляющейся вертикальной интеграцией между сельскохозяйственными производителями и производителями, усиливающей эффективность цепочки поставок и рыночную конкурентоспособность.

Мексика демонстрирует наивысший потенциал роста на североамериканском рынке пищевых красителей, растя со среднегодовым темпом роста 6,54% до 2030 года, движимая быстрым расширением своего сектора переработанных продуктов и растущим экспортным соответствием с американскими и канадскими рынками. Мексиканские производители продуктов питания проактивно принимают натуральные красители для соответствия североамериканским регулятивным тенденциям и поддержания доступа к рынку по мере ужесточения синтетических ограничений. Богатое сельскохозяйственное биоразнообразие страны предлагает возможности для разработки уникальных натуральных красителей из местных растительных источников, обеспечивая дифференцированные продуктовые предложения на более широком североамериканском рынке. Значительные инвестиции в производственные мощности для натуральных красителей продолжаются, используя более низкие производственные затраты Мексики и близость к сельскохозяйственным ресурсам для установления конкурентных преимуществ. Это стратегическое позиционирование особенно критично, поскольку ожидаются ограничения снабжения натуральных альтернатив после поэтапного отказа FDA от синтетических красителей, позиционируя Мексику как ключевого поставщика для североамериканского рынка во время этого перехода.

Конкурентный ландшафт

Североамериканский рынок пищевых красителей демонстрирует умеренную фрагментацию, с ключевыми игроками, такими как Sensient Technologies Corporation, Oterra A/S, Archer Daniels Midland Company и Givaudan SA, конкурирующими наряду со специализированными производителями натуральных красителей и появляющимися биотехнологическими фирмами. Регулятивные изменения движут сдвигом от синтетических к натуральным красителям, представляя стратегические возможности роста для компаний с продвинутой экспертизой натуральных составов. Рынок также испытывает консолидацию, поскольку основные игроки приобретают нишевых производителей натуральных красителей для диверсификации своих продуктовых портфелей. Дополнительно, значительные возможности существуют в разработке адаптированных решений натуральных красителей для специфических применений, особенно в сложных сегментах, таких как хлебобулочные изделия и напитки длительного хранения, где синтетические варианты традиционно предпочитались из-за их превосходной стабильности и производительных характеристик.

Появляющиеся игроки все больше принимают техники точной ферментации для производства пигментов, эффективно сокращая свою зависимость от традиционных циклов урожая и снижая риски, связанные с сельскохозяйственной волатильностью. Этот инновационный подход обеспечивает круглогодичное производство, обеспечивая последовательное снабжение пигментами независимо от внешних сельскохозяйственных факторов. Биотехнологические участники стратегически укрепляют свою опору на рынке, лицензируя микробные штаммы контрактным производителям. Эта стратегия позволяет им ускорить свой путь к коммерциализации, избегая существенных капитальных затрат, обычно требуемых для строительства и эксплуатации экстракционных мощностей.

Стратегические приобретения остаются ключевым драйвером в уточнении и диверсификации отраслевых портфелей. В ответ на растущие требования розничных торговцев к большей прозрачности в источниках продуктов несколько поставщиков внедрили решения отслеживаемости на основе блокчейна. Эти технологии обеспечивают сквозную видимость, позволяя пигментам отслеживаться безупречно от их происхождения, будь то полученные с ферм или из процессов ферментации, до конечного продукта. Коллективно эти достижения означают трансформационный сдвиг в конкурентном ландшафте, где успех все больше зависит от комплексного предложения, которое интегрирует устойчивые цепочки поставок, современные технологии стабилизации и проверяемые устойчивые учетные данные.

Лидеры индустрии пищевых красителей Северной Америки

-

Sensient Technologies Corporation

-

Oterra A/S

-

Archer Daniels Midland Company

-

Givaudan SA

-

Dohler Group SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: ADM представила новый синий краситель, полученный из плода хуито, обладающий улучшенной стабильностью в различных уровнях pH. Этот шаг заполняет заметную пустоту на рынке натуральных красителей.

- Октябрь 2024: California Natural Color представила свой расширенный портфолио натуральных красителей для продуктов питания, напитков и добавок на SupplySide West 2024, подчеркивая растущий рыночный спрос на натуральные альтернативы.

- Сентябрь 2024: Givaudan Sense Colour запустила свою линию Amaize антоцианов, полученных из кукурузы, предлагая натуральную альтернативу Red 40 для решения регулятивных изменений и развивающихся потребительских требований.

- Декабрь 2023: Archer Daniels Midland Company приобрела Revela Foods, базирующегося в Висконсине разработчика и производителя инновационных пищевых ингредиентов и решений. Цель этого приобретения была расширить продуктовый портфолио компании.

Область отчета о рынке пищевых красителей Северной Америки

Пищевые красители, обычно называемые пищевыми красками или цветовыми добавками, - это вещества, вводимые в пищу для усиления ее цвета. Североамериканский рынок пищевых красителей сегментирован по типу продукта, цвету, применению, форме и стране. На основе типа продукта рынок сегментирован на натуральные красители и синтетические красители. На основе цвета рынок сегментирован на синий, красный, зеленый, желтый и прочие. На основе применения рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, напитки, нутрицевтики, закуски и злаки, другие применения. Сегмент напитков далее сегментирован на алкогольные напитки и безалкогольные напитки. На основе формы рынок сегментирован на порошок и жидкость. На основе стран рынок сегментирован на США, Канаду, Мексику и остальную часть Северной Америки. Размер рынка был определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Натуральные красители |

| Синтетические красители |

| Синий |

| Красный |

| Зеленый |

| Желтый |

| Прочие |

| Хлебобулочные и кондитерские изделия | |

| Молочные продукты | |

| Напитки | Алкогольные напитки |

| Безалкогольные напитки | |

| Нутрицевтики | |

| Закуски и злаки | |

| Другие применения |

| Порошок |

| Жидкость |

| США |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу продукта | Натуральные красители | |

| Синтетические красители | ||

| По цвету | Синий | |

| Красный | ||

| Зеленый | ||

| Желтый | ||

| Прочие | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты | ||

| Напитки | Алкогольные напитки | |

| Безалкогольные напитки | ||

| Нутрицевтики | ||

| Закуски и злаки | ||

| Другие применения | ||

| По форме | Порошок | |

| Жидкость | ||

| По стране | США | |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер североамериканского рынка пищевых красителей сегодня и в 2030 году?

Рынок составляет 1,19 млрд долларов США в 2025 году и прогнозируется достичь 1,57 млрд долларов США к 2030 году.

Почему натуральные пигменты набирают долю североамериканского рынка пищевых красителей?

Регулятивные запреты на синтетические красители, потребительский спрос на чистую маркировку и технологические достижения, которые улучшают стабильность натуральных пигментов, стимулируют принятие.

Какой сегмент применения будет расти быстрее всего до 2030 года?

Нутрицевтические продукты, благодаря двойным визуальным и антиоксидантным преимуществам пигментов, прогнозируется расти со среднегодовым темпом роста 8,94%.

Какие регулятивные крайние сроки должны отмечать производители?

Все синтетические красители на нефтяной основе должны выйти из американского продовольственного снабжения к 31 декабря 2026 года согласно плану поэтапного отказа FDA.

Последнее обновление страницы: