Размер и доля рынка мониторинга дыхания

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

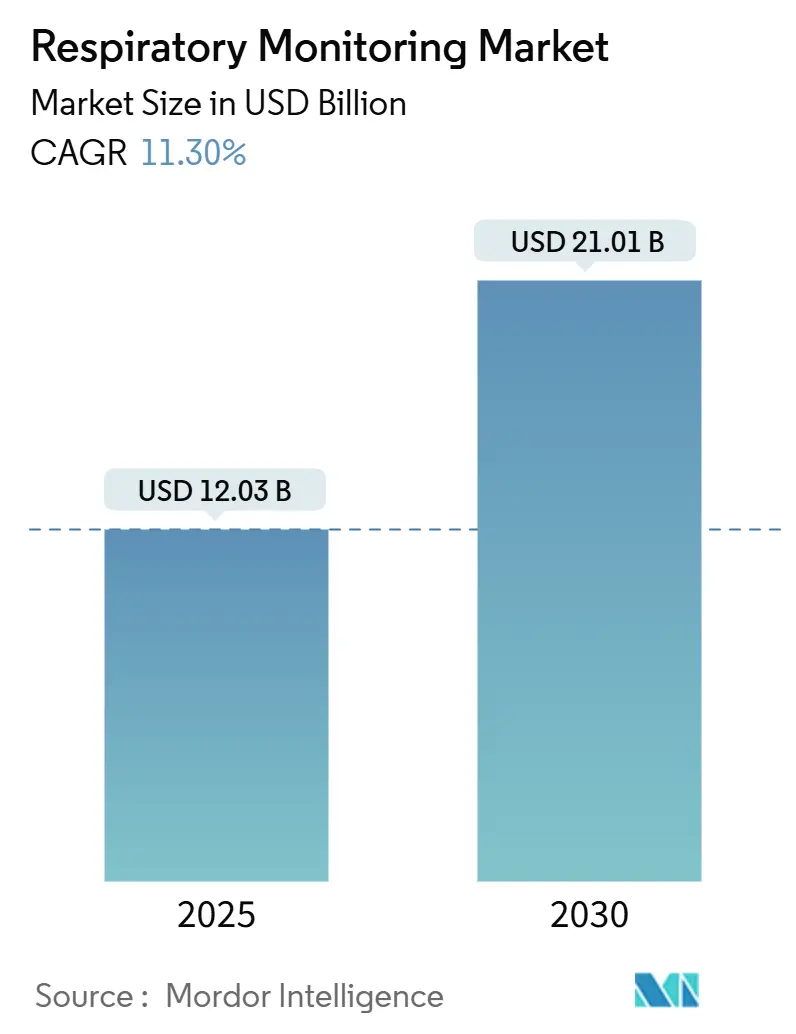

| Размер Рынка (2025) | 12.03 Миллиардов долларов США |

| Размер Рынка (2030) | 21.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

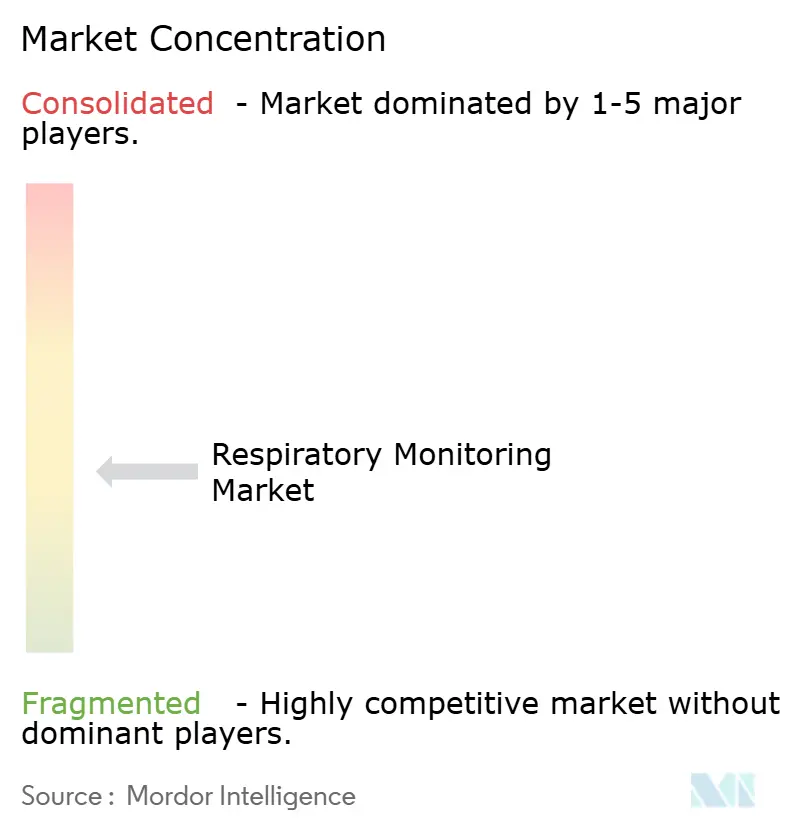

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мониторинга дыхания от Mordor Intelligence

Рынок устройств мониторинга дыхания достиг 12,03 млрд долларов США в 2025 году и, как прогнозируется, достигнет 21,01 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 11,3%. Импульс исходит от быстрого слияния ИИ, IoT и миниатюризированных сенсоров, которые обеспечивают непрерывный, контекстуальный сбор респираторных данных в различных условиях ухода. Спрос больниц остается сильным, однако происходит фундаментальный сдвиг в сторону домашнего мониторинга, стимулируемый принятием телемедицины в эпоху пандемии и акцентом плательщиков на сдерживании расходов. Носимые платформы размывают доминирование настольных и портативных систем, предоставляя информацию в реальном времени о траекториях хронических заболеваний. Между тем, строгий пострекальный регулятивный контроль удлиняет сроки одобрения, подталкивая производителей к более раннему взаимодействию с регуляторами и инвестициям в строгую валидацию безопасности.

Ключевые выводы отчета

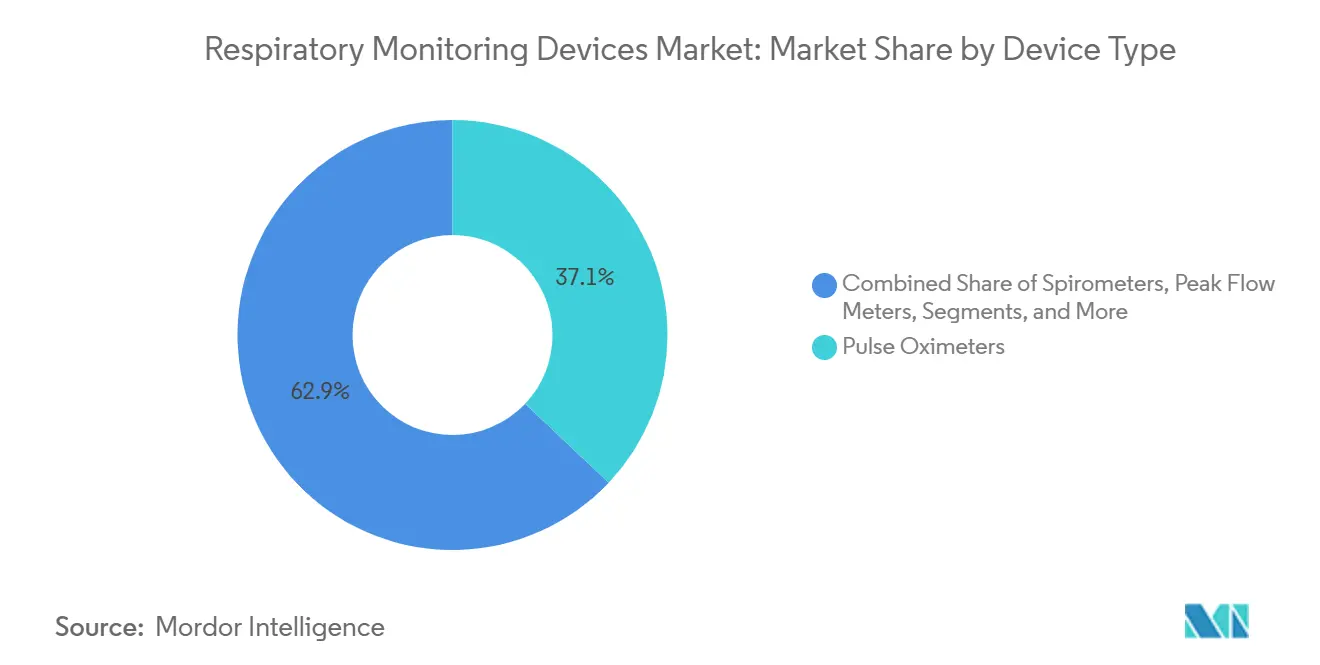

- По типу устройств пульсоксиметры составили 37,1% доли рынка устройств мониторинга дыхания в 2024 году, в то время как капнографы будут расширяться со среднегодовым темпом роста 8,8% до 2030 года.

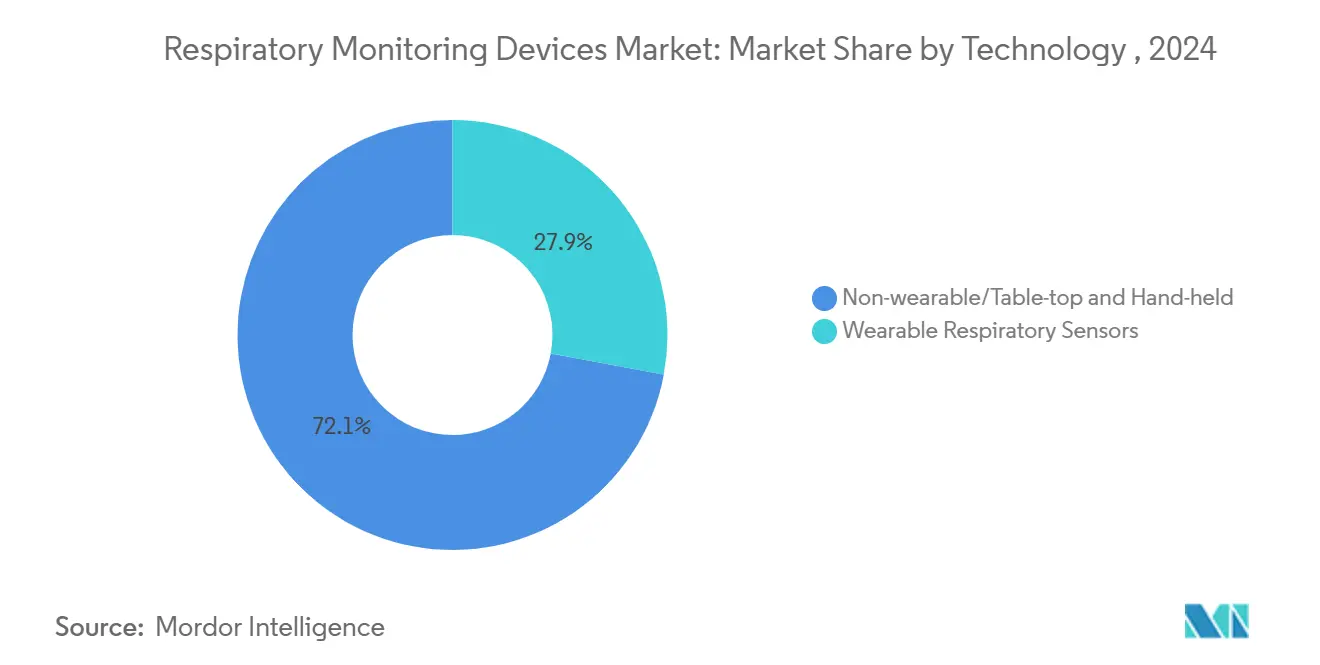

- По технологии носимые сенсоры захватили 20,8% траектории роста размера рынка устройств мониторинга дыхания в период 2025-2030 годов, опережая неносимые платформы.

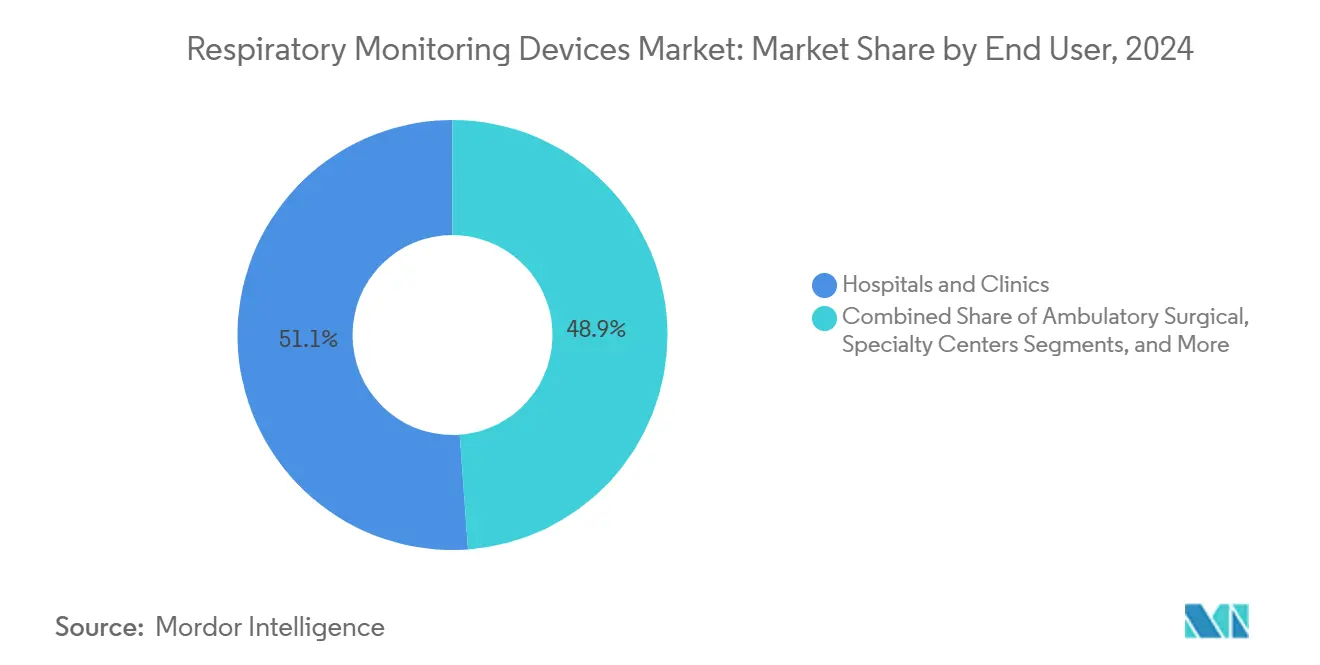

- По конечным пользователям больницы и клиники удерживали 51,2% доли выручки в 2024 году; сегмент домашнего ухода прогнозируется ускорить со среднегодовым темпом роста 8,5% к 2030 году.

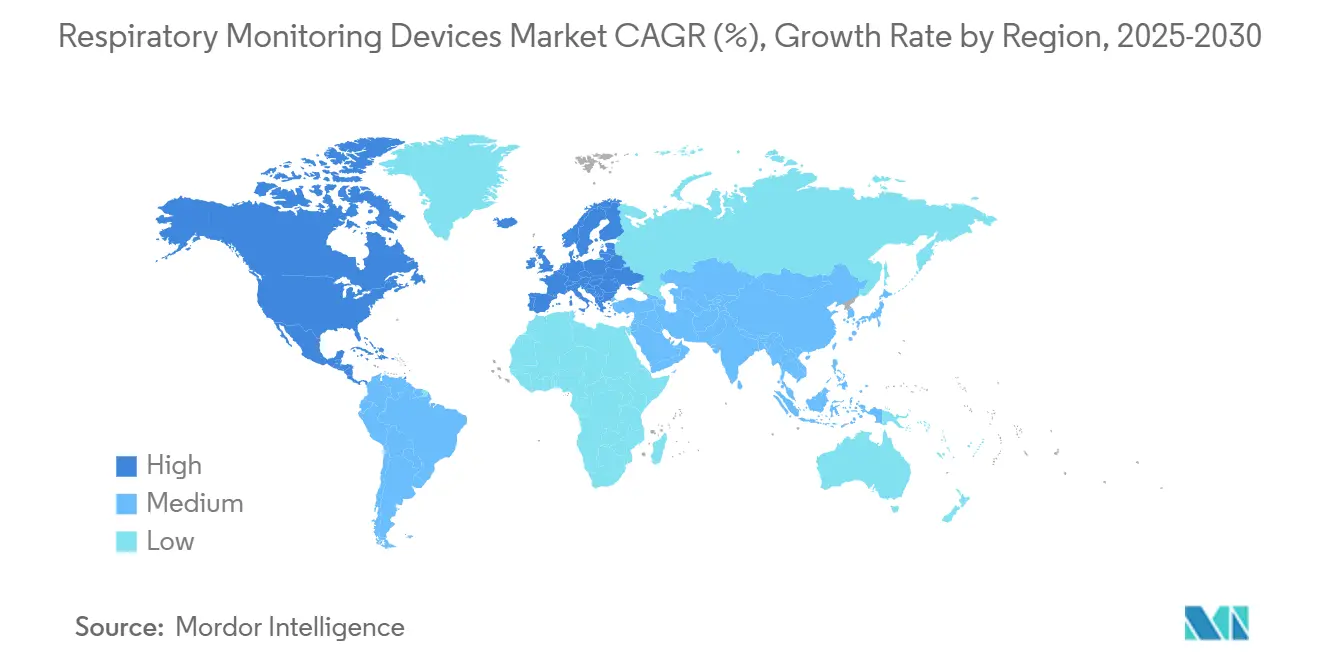

- По географии Северная Америка доминировала с долей рынка 40,4% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, отслеживая среднегодовой темп роста 9,5% до 2030 года.

Тренды и инсайты глобального рынка мониторинга дыхания

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск внедрения удаленного респираторного телемониторинга на базе ИИ | +2,1 п.п. | Глобальный | Среднесрочный (3-4 года) |

| Рост числа респираторных заболеваний | +1,9 п.п. | Глобальный | Долгосрочный (≥ 5 лет) |

| Подъем приложений спирометрии на базе смартфонов и передовых технологий | +1,3 п.п. | Развивающиеся рынки и глобальный | Среднесрочный (3-4 года) |

| Высокая распространенность курения табака | +0,8 п.п. | Основа АТЭС, распространение на Восточную Европу | Долгосрочный (≥ 5 лет) |

| Финансируемые государством программы неонатального респираторного скрининга в скандинавских странах | +0,5 п.п. | Скандинавские страны | Краткосрочный (≤ 2 лет) |

| Строгие мандаты по безопасности на рабочем месте, ускоряющие непрерывный респираторный мониторинг в промышленных условиях | +0,7 п.п. | Северная Америка и промышленные центры ЕС | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения удаленного респираторного телемониторинга на базе ИИ

Рынок устройств мониторинга дыхания трансформируется по мере того, как аналитика ИИ мигрирует из исследовательских лабораторий в коммерческие платформы, которые обрабатывают дыхательные звуки, скорости потока и насыщение кислородом в режиме реального времени. Исследование Annals of Family Medicine показало, что домашние стетоскопы с поддержкой ИИ выявляют обострения детской астмы с точностью 93,2%.[1]Emeryk A., "Home Stethoscope Accuracy in Asthma Exacerbation Detection," Annals of Family Medicine, annfammed.org Алгоритмы, обученные на лонгитюдных наборах данных, теперь обнаруживают тонкие отклонения паттернов, которые предшествуют обострению ХОБЛ, побуждая к более ранним корректировкам терапии и сокращая использование отделений неотложной помощи. Больницы интегрируют эти прогностические дашборды в электронные медицинские карты, чтобы команды ухода получали автоматические предупреждения, помеченные по клиническим шкалам тяжести. Поставщики также внедряют техники федеративного обучения, которые анонимизируют данные на границе, решая требования конфиденциальности без ущерба для качества инсайтов. Для педиатрических и гериатрических когорт, которые испытывают трудности с активной самоотчетностью, пассивные системы прослушивания ИИ предлагают менее обременительную альтернативу обычной спирометрии.

Рост числа респираторных заболеваний

Глобальная распространенность ХОБЛ и астмы растет, при этом хронические респираторные расстройства занимают место среди пяти главных причин лет жизни с поправкой на инвалидность в 2025 году. Плательщики связывают бонусы возмещения с документированным снижением повторных госпитализаций, подталкивая поставщиков к принятию путей непрерывного мониторинга. Рынок устройств мониторинга дыхания отвечает многопараметрическими устройствами, которые сочетают оксиметрию, воздушный поток и акустическую аналитику для более раннего выявления воспалительных событий, чем модели эскалации на основе симптомов. Маска EBCare от Caltech, которая обнаруживает нитрит в конденсате выдыхаемого воздуха, иллюстрирует, как сенсинг биомаркеров переходит от лабораторного стенда к постели больного.[2]Yadollahi A., "Smart Mask for Breath Biomarker Monitoring," California Institute of Technology, caltech.edu Пульмонологи теперь встраивают данные носимых устройств в алгоритмы стратификации риска, которые динамически корректируют дозировку ингаляционных кортикостероидов, демонстрируя измеримые снижения визитов неотложной помощи. Правительства в странах с высокой нагрузкой запускают схемы государственных закупок для субсидирования наборов удаленного мониторинга для пациентов с ХОБЛ, обеспечивая более раннее вмешательство и облегчая нагрузки третичного ухода.

Подъем приложений спирометрии на базе смартфонов, стимулирующий раннее выявление ХОБЛ

Приложения спирометрии "сделай сам" переоснащают обычные смартфоны как инструменты легочной диагностики, расширяя охват в клиники первичной помощи и сельские сообщества. Оценка потока на основе микрофона и коррекция ИИ для неоптимальной техники дают точность FEV1 в пределах ±6% от клинических спирометров, закрывая разрыв надежности. На рынке устройств мониторинга дыхания такие приложения позволяют работникам общественного здравоохранения проводить сортировку симптоматических курильщиков и направлять только лиц высокого риска для специализированной оценки. Разработчики теперь интегрируют облачные дашборды, которые сравнивают пользовательские тренды с анонимизированными когортами для выявления аномальных темпов снижения. Партнерства с национальными фондами легких ускоряют распространение через кампании общественного здравоохранения, нацеленные на раннее выявление ХОБЛ, особенно в Юго-Восточной Азии, где плотность врачей низкая. Масштабируемость и профили стоимости менее 10 долларов США за тест отличают спирометрию смартфонов от традиционного оборудования, усиливая ее привлекательность для систем с ограниченным бюджетом.

Высокая распространенность курения табака

Примерно 1,2 миллиарда человек по всему миру продолжают курить, поддерживая поток случаев ХОБЛ и злокачественных образований, несмотря на агрессивные программы прекращения курения. Признавая это стойкое воздействие, плательщики финансируют ежегодные программы скрининга, основанные на домашней оксиметрии и наборах анализа дыхания. Рынок устройств мониторинга дыхания наблюдает специализированные алгоритмы, которые анализируют тонкие эпизоды ночной десатурации - часто ранний признак вызванного курением ремоделирования дыхательных путей. Работодатели, работающие с программами здоровья, закупают оптом подключенные оксиметры для мониторинга персонала высокого риска, связывая стимулы соблюдения с улучшениями лонгитюдных трендов. Производители устройств добавляют поведенческие подталкивания, такие как эквиваленты оксида углерода в реальном времени в сопутствующих приложениях для усиления целей прекращения курения. Эта смесь отслеживания физиологии и поведенческой науки направлена на сокращение последующей тяжести и связанных системных расходов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие процессы регулятивного одобрения | -1,4 п.п. | США и Европа | Среднесрочный (3-4 года) |

| Высокая цена продвинутых устройств мониторинга | -1,1 п.п. | Развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Узкие места в цепочке поставок микрооптических сенсоров, вызывающие задержки устройств | -0,6 п.п. | Глобальный | Краткосрочный (≤ 2 лет) |

| Высокие требования к частоте калибровки, ограничивающие принятие носимых газовых анализаторов в педиатрическом уходе | -0,5 п.п. | Северная Америка и педиатрические центры ЕС | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Строгое регулятивное одобрение

Пострекальная турбулентность усилила контроль FDA, выводя устройства мониторинга дыхания на передний план надзора за безопасностью. Устройства класса II теперь должны подавать расширенные протоколы стендовых испытаний и постмаркетингового наблюдения в рамках обновленного руководства 510(k).[3]U.S. Food and Drug Administration, "Consent Decree of Permanent Injunction Against Philips Respironics," fda.gov Согласительный декрет 2024 года против Philips Respironics подчеркивает финансовые и репутационные ставки несоблюдения. Следовательно, малые инноваторы сталкиваются с затяжными циклами валидации, которые истощают капитальные резервы и задерживают реализацию доходов. Чтобы снизить риск, венчурные инвесторы направляют средства в стартапы, которые встраивают документацию quality-by-design с фазы прототипа. Некоторые производители преследуют статус Breakthrough Device для ускорения рассмотрения, хотя бремя доказательств остается значительным. В Европе согласование с Регулированием медицинских устройств также повысило документарные пороги, добавив затраты на перевод и уведомленные органы, которые сжимают маржи.

Высокая цена устройств мониторинга

Носимые устройства с поддержкой ИИ часто превышают 400 долларов США за единицу при запуске, ограничивая принятие в регионах со средним доходом. Дефицит компонентов привел к росту цен на сенсоры, а собственные аналитические движки привлекают премиальные лицензионные сборы. Министерства здравоохранения в Южной Азии называют стоимость устройств основным барьером для общенациональных развертываний удаленного мониторинга. Поставщики экспериментируют с урезанными наборами функций, адаптированными для измерения одного параметра, доводя стоимость единицы ниже 150 долларов США для соответствия пороговым значениям тендеров. Многоуровневые модели подписки, которые объединяют лизинг оборудования с облачной аналитикой, распределяют капитальные затраты на многолетние периоды, улучшая доступность для поставщиков с нехваткой наличности. Тем не менее, несогласованные рамки возмещения означают, что рентабельность инвестиций остается неопределенной в нескольких юрисдикциях, сдерживая внедрение в ближайшей перспективе.

Сегментационный анализ

По типу устройств: пульсоксиметры поддерживают лидерство, в то время как капнографы ускоряются

Пульсоксиметры внесли 37,1% в долю рынка устройств мониторинга дыхания в 2024 году и, как прогнозируется, сохранят крупнейший пул доходов до 2030 года благодаря существенному статусу в хирургических, интенсивных и амбулаторных условиях. Их универсальная применимость, неинвазивный дизайн и устоявшиеся пути возмещения поддерживают устойчивый спрос. Инновационный пайплайн сегмента сосредоточен на мультиспектральных сенсорах, которые захватывают индекс перфузии и частоту дыхания наряду с SpO2, добавляя клиническую ценность без нарушения рабочего процесса. Поставщики также внедряют модели для кончиков пальцев с поддержкой Bluetooth, которые автоматически передают данные в больничные EMR, улучшая непрерывное наблюдение в палатах.

Капнографы, хотя и представляют меньшую долю, демонстрируют самый высокий прогнозный среднегодовой темп роста 8,8%, движимый более широким применением за пределами операционных. Отделения неотложной помощи теперь развертывают компактные основные сенсоры для быстрой оценки дыхательных путей во время реанимации, в то время как кабинеты процедурной седации полагаются на капнографию для более раннего выявления гиповентиляции, чем пульсоксиметрия. Портативные боковые потоковые устройства, рассчитанные на машины скорой помощи, расширяют мониторинг в догоспитальные среды - возможность, все чаще обязательная в протоколах расширенной жизнеобеспечения. Рынок устройств мониторинга дыхания, следовательно, наблюдает комплектные пакеты продаж, которые сочетают модули оксиметрии и капнографии, предлагая целостный респираторный профиль в травматологических условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: носимые устройства переопределяют парадигмы мониторинга

Неносимые платформы сохранили 72,2% доли стоимости в 2024 году благодаря размещению на передовой в палатах высокой остроты и операционных театрах. Однако носимые сенсоры прогнозируются для инжекции среднегодового темпа роста 20,8%, который затмевает устаревшие форматы. Принятие зависит от оптимизированных по комфорту форм-факторов, таких как клейкие пластыри, умная одежда и наклейки акустического резонанса, которые собирают данные каждую минуту без препятствования мобильности. Устройство Sylvee иллюстрирует, как акустический резонанс анализирует захваченный воздух, предоставляя пациентам с ХОБЛ сигнал раннего предупреждения о надвигающемся обострении.

Носимые устройства второго поколения объединяют инерциальные измерительные блоки с катушками биоимпеданса для экстраполяции дыхательного объема, решая ограничения проектов только с акселерометром. Облачные алгоритмы улучшают отклонение артефактов, обеспечивая надежные линии тренда даже во время физической активности. Исследователи интегрируют экологическую телеметрию, подсчеты пыльцы и твердых частиц для контекстуализации флуктуаций симптомов, позволяя клиницистам изолировать паттерны триггеров. Эти достижения укрепляют носимые устройства как краеугольный камень будущих моделей респираторного мониторинга с приоритетом удаленности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: условия домашнего ухода набирают импульс

Больницы и клиники получили 51,3% доли рынка в 2024 году, закрепленной зависимостью интенсивной терапии от непрерывного наблюдения вентиляции. Тем не менее, политический импульс к основанному на ценности уходу вносит срочность в де-госпитализацию управления хроническими заболеваниями. Условия домашнего ухода захватят растущую долю рынка устройств мониторинга дыхания, регистрируя среднегодовой темп роста 8,5% до 2030 года, подпитываемый расширениями покрытия плательщиков для кодов удаленного физиологического мониторинга. Устройства теперь поставляются с приложениями управляемой настройки и процедурами автокалибровки, сокращая визиты технической поддержки и облегчая бремя опекунов.

Телемедицинские платформы интегрируют живые дашборды клиницистов, которые проводят сортировку предупреждений на основе оценок тяжести ИИ, минимизируя усталость от сигнализации. Инициатива FDA "Дом как центр здравоохранения" подтверждает эту децентрализацию, определяя стандарты интероперабельности для домашних устройств, укрепляя доверие поставщиков к целостности данных. Страховщики объединяют респираторный мониторинг с виртуальными сессиями легочной реабилитации, демонстрируя улучшенную приверженность и меньше острых событий в пилотных программах. Со временем ожидается, что конвергенция возмещения, предпочтений пациентов и технологической зрелости решительно наклонит объемы единиц в сторону домашней среды.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка составила 42% глобальной выручки в 2025 году, отражая надежное возмещение плательщиков, укоренившуюся инфраструктуру телемедицины и распространенность ХОБЛ, приближающуюся к 6,3% взрослых. Рынок устройств мониторинга дыхания в США выигрывает от программы FDA Breakthrough Device, которая ускоряет решения на базе ИИ, такие как алгоритмы прогностической капнографии для пациентов интенсивной терапии, скрининг которых проводится на сепсис. Сотрудничество академии и промышленности, как партнерство Philips-Mass General Brigham 2025 года, направляет большие пулы данных реального мира в уточненные правила клинических решений, которые повышают полезность устройств. Канада, стимулируя компенсации расходов на домашнюю кислородную терапию, пилотирует общенациональные сети отслеживания оксиметрии, которые питают провинциальные аналитические центры.

В Европе рамки закупок Национальной службы здравоохранения отдают предпочтение устройствам с доказанными результатами избежания затрат, поощряя поставщиков предоставлять структурированные досье медико-экономической оценки. Путь DIGA Германии, позволяющий назначение приложений цифрового здоровья, добавил четыре респираторных приложения с 2024 года, повышая доверие врачей к спирометрии смартфонов. Европейский рынок устройств мониторинга дыхания также формируется требованиями к постмаркетинговому наблюдению Регулирования медицинских устройств, побуждая производителей предварительно упаковывать долгосрочные обновления гарантии, которые согласуются с обязательной отчетностью по надзору.

Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, регистрируя среднегодовой темп роста 14,2%, поскольку урбанизация, ухудшение качества воздуха и распространенность курения сходятся, чтобы увеличить респираторные нагрузки. Китай и Индия коллективно импортировали более 3 миллионов портативных оксиметров в 2024 году, однако отечественные производственные мощности быстро масштабируются с государственными стимулами для самодостаточности медицинских технологий. Местные стартапы используют экономически эффективную печатную электронику для создания сенсоров менее чем за 50 долларов США, демократизируя доступ в городах второго уровня. В Японии быстро стареющее население стимулирует принятие мониторов кашля с усилением ИИ, интегрированных в умные колонки, предлагая ненавязчивый надзор за уходом за пожилыми. Отдаленные коренные общины Австралии выигрывают от носимых устройств со спутниковой поддержкой, которые передают метрики функции легких в столичные пульмонологические команды, преодолевая тиранию расстояния.

Конкурентный ландшафт

Рынок устройств мониторинга дыхания характеризуется умеренной концентрацией, поскольку наследственные конгломераты и подпитываемые венчурным капиталом диsрапторы соревнуются за долю. Philips, Medtronic и ResMed коллективно удерживают большинство доли, развертывая обширные сервисные сети, которые жестко привязывают клиентов к многолетним циклам обслуживания. Их стратегии все больше подчеркивают целостные экосистемы - сочетающие прикроватное оборудование, аналитические дашборды и облачные модули популяционного здоровья - для повышения повторяющихся доходов от программного обеспечения.

Участники среднего уровня эксплуатируют белые пространства, нацеливаясь на специфические для заболеваний ниши, такие как кандидаты на трансплантацию или педиатрические страдальцы астмой. Фирмы с начальным финансированием интегрируют органические электрохимические транзисторы в текстиль, поставляя одежду с частотой дыхания, которая выдерживает промышленные циклы стирки. Несколько получили альянсы распространения с поставщиками прочного медицинского оборудования, чтобы обойти модели прямых продаж с интенсивным капиталом, ускоряя проникновение на рынок.

Безопасность данных и интероперабельность возникают как конкурентные дифференциаторы. Игроки, получающие сертификацию ISO/IEC 27001, сигнализируют о строгом управлении информационной безопасностью, успокаивая больничных CIO на фоне растущих частот кибератак. Платформы, соответствующие HL7 FHIR, открывают беспроблемную интеграцию EMR, сокращая циклы развертывания. Стратегические приобретения интенсифицируются: покупка Medtronic стартапа облачной аналитики в 2024 году добавила инструменты обнаружения аномалий ИИ, которые теперь поддерживают его портал управления флотом вентиляторов. Ожидается, что такая консолидация продолжится, поскольку действующие игроки укрепляют технологические портфели и защищают долю.

Лидеры индустрии мониторинга дыхания

-

Koninklijke Philips N.V.

-

Medtronic plc

-

GE Healthcare

-

Masimo Corporation

-

Vyaire Medical Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Февраль 2025: Philips и Mass General Brigham запустили сотрудничество для объединения телеметрии вентиляторов и мониторов в аналитическом слое с поддержкой ИИ, направленном на улучшение кривых безопасности пациентов и эффективности пропускной способности.

- Сентябрь 2024: Philips установил энергоэффективные флоты мониторинга в Jackson Health System, сократив выбросы углерода, связанные с мониторами, на 47% и устранив примерно 420 000 одноразовых батарей.

- Июнь 2024: Respira Labs представила Sylvee, носимый сенсор акустического резонанса, который передает данные о захвате воздуха в легких на смартфоны, облегчая проактивное управление ХОБЛ.

- Февраль 2024: ResMed развернул линейку двухуровневого положительного давления в дыхательных путях AirCurve 11, интегрирующую сотовую телеметрию для облачной отчетности соответствия.

- Май 2024: Исследователи опубликовали результаты для 3D-печатного магнитного датчика воздушного давления, разработанного для непрерывной реабилитации дыхания, демонстрируя готовность аддитивного производства для компонентов клинического уровня.

Область отчета глобального рынка мониторинга дыхания

Согласно области отчета, устройства мониторинга дыхания помогают в мониторинге различных респираторных расстройств. Эти устройства диагностируют острые или хронические респираторные расстройства путем определения респираторных способностей легких.

Рынок мониторинга дыхания сегментирован по типу устройств, технологии (носимость), конечному пользователю и географии. По типу устройств рынок сегментирован на спирометры, пикфлоуметры, устройства тестов сна (полисомнографы), газовые анализаторы, пульсоксиметры, капнографы и другие устройства мониторинга. По технологии (носимость) рынок сегментирован на носимые респираторные сенсоры и неносимые/настольные и портативные устройства. По конечному пользователю рынок сегментирован на больницы и клиники, условия домашнего ухода, амбулаторные хирургические и специализированные центры, а также службы неотложной медицинской помощи и полевое использование. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Спирометры |

| Пикфлоуметры |

| Устройства тестов сна (полисомнографы) |

| Газовые анализаторы |

| Пульсоксиметры |

| Капнографы |

| Другие устройства мониторинга |

| Носимые респираторные сенсоры |

| Неносимые/настольные и портативные устройства |

| Больницы и клиники |

| Условия домашнего ухода |

| Амбулаторные хирургические и специализированные центры |

| Службы неотложной медицинской помощи и полевое использование |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Спирометры | |

| Пикфлоуметры | ||

| Устройства тестов сна (полисомнографы) | ||

| Газовые анализаторы | ||

| Пульсоксиметры | ||

| Капнографы | ||

| Другие устройства мониторинга | ||

| По технологии | Носимые респираторные сенсоры | |

| Неносимые/настольные и портативные устройства | ||

| По конечному пользователю | Больницы и клиники | |

| Условия домашнего ухода | ||

| Амбулаторные хирургические и специализированные центры | ||

| Службы неотложной медицинской помощи и полевое использование | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка устройств мониторинга дыхания?

Рынок составляет 12,03 млрд долларов США в 2025 году и идет к достижению 21,01 млрд долларов США к 2030 году.

Какой сегмент устройств удерживает наибольшую долю рынка устройств мониторинга дыхания?

Пульсоксиметры лидируют с долей 37% в 2024 году благодаря их универсальной роли в отслеживании насыщения кислородом.

Почему носимые сенсоры растут так быстро?

Носимые устройства доставляют непрерывные, ненавязчивые данные вне клинических условий и прогнозируются расти со среднегодовым темпом роста 20,8% до 2030 года.

Как регулятивный контроль влияет на рост рынка?

Более жесткие регулирования FDA и ЕС удлиняют сроки одобрения и добавляют расходы на соответствие, сокращая общий CAGR примерно на 1,4%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 9,5%, движимый растущей заболеваемостью хроническими респираторными заболеваниями и улучшающейся инфраструктурой здравоохранения.

Последнее обновление страницы: