Размер и доля рынка межсетевых экранов следующего поколения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

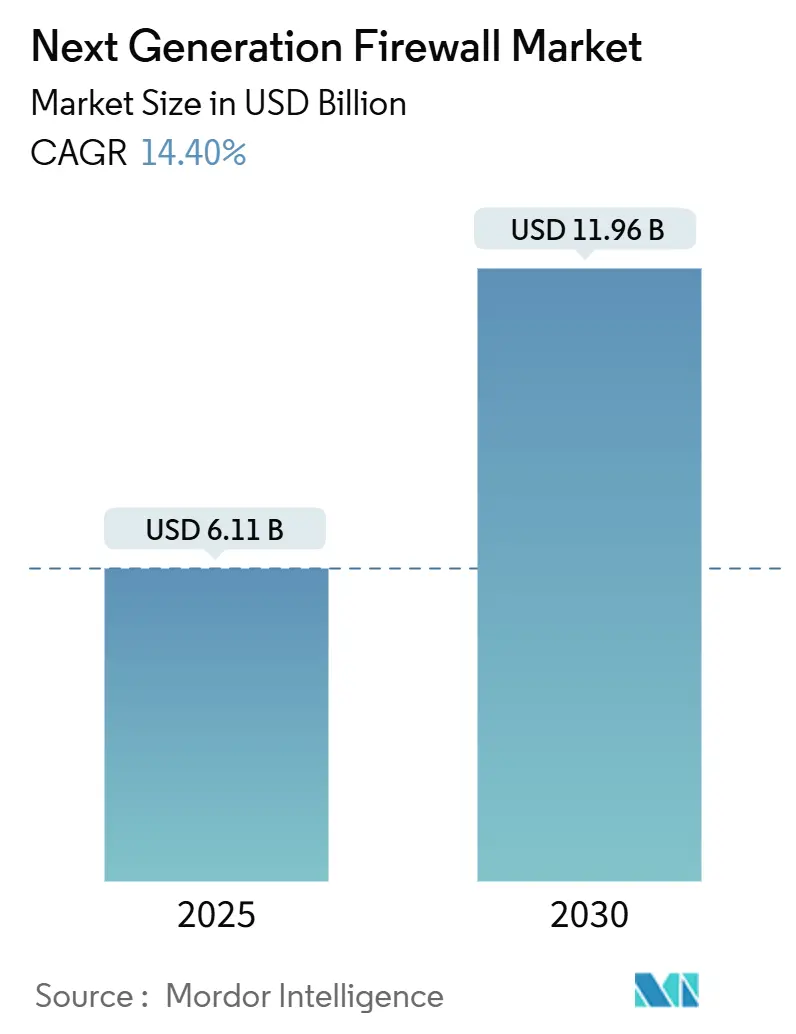

| Размер Рынка (2025) | 6.11 Миллиардов долларов США |

| Размер Рынка (2030) | 11.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка межсетевых экранов следующего поколения от Mordor Intelligence

Рынок межсетевых экранов следующего поколения оценивается в 6,11 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 11,96 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 14,4%. Повышенное внедрение обусловлено переходом к архитектурам нулевого доверия, более широким распределением облачных рабочих нагрузок и встроенной ИИ-аналитикой угроз, которая сокращает ложные срабатывания до 71%[1]Fortinet, "FortiGate 700G Series Launch," fortinet.com. Аппаратные устройства по-прежнему доминируют, однако виртуальные и облачно-нативные развертывания быстро масштабируются, поскольку предприятия стремятся к программно-определенной безопасности для гибридных сред. Северная Америка лидирует с 36% долей доходов, тогда как Азиатско-Тихоокеанский регион расширяется наиболее быстро, поскольку правительства внедряют мандаты суверенных облаков и региональные законы о резидентности данных. Спрос сосредоточен в ИТ-телеком (46% доли) и БФУС, где более строгие режимы соответствия и высокоценные цифровые активы подталкивают институты к предотвращению угроз в реальном времени. Поставщики, способные объединить производительность на уровне ASIC, обнаружение на основе ИИ и унифицированное управление политиками, лучше всего positioned для захвата emerging возможностей на рынке межсетевых экранов следующего поколения.

Ключевые выводы отчета

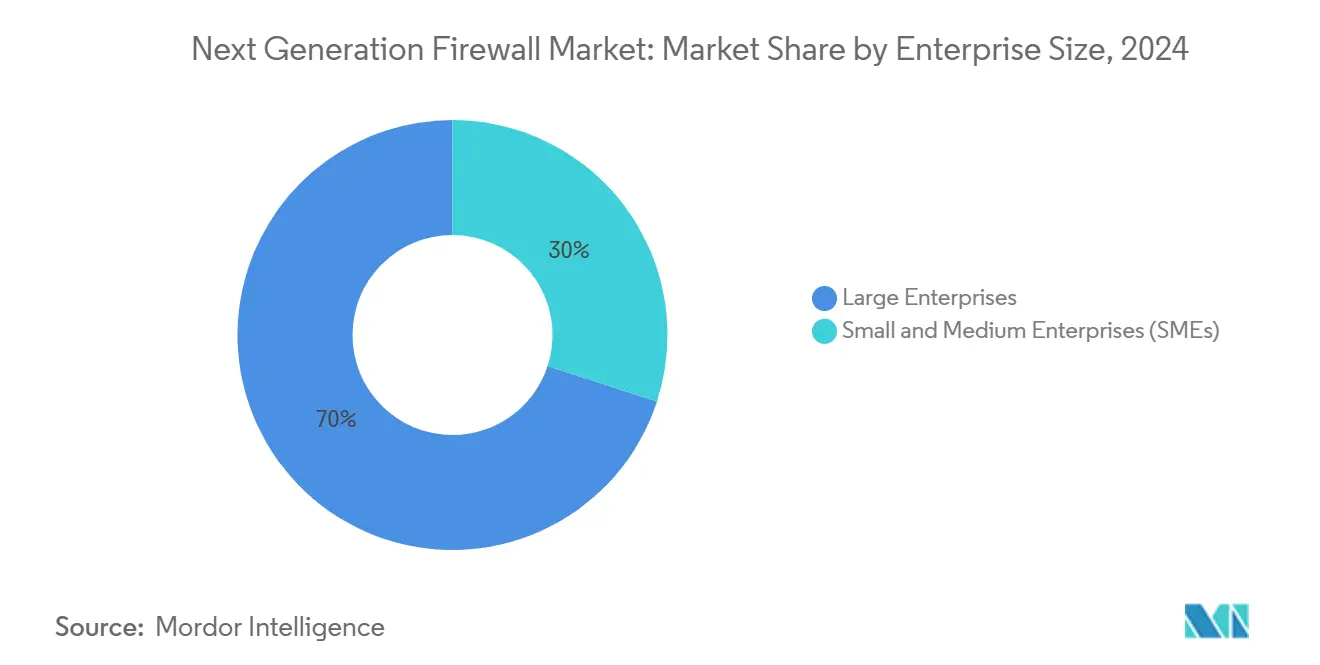

- По размеру предприятия крупные предприятия занимали 70% доли рынка межсетевых экранов следующего поколения в 2024 году, тогда как МСП прогнозируется рост со среднегодовым темпом роста 16,3% до 2030 года.

- По типу решения аппаратные устройства командовали 55% размера рынка межсетевых экранов следующего поколения в 2024 году, в то время как виртуальные и облачные межсетевые экраны планируется продвигать со среднегодовым темпом роста 15,4% до 2030 года.

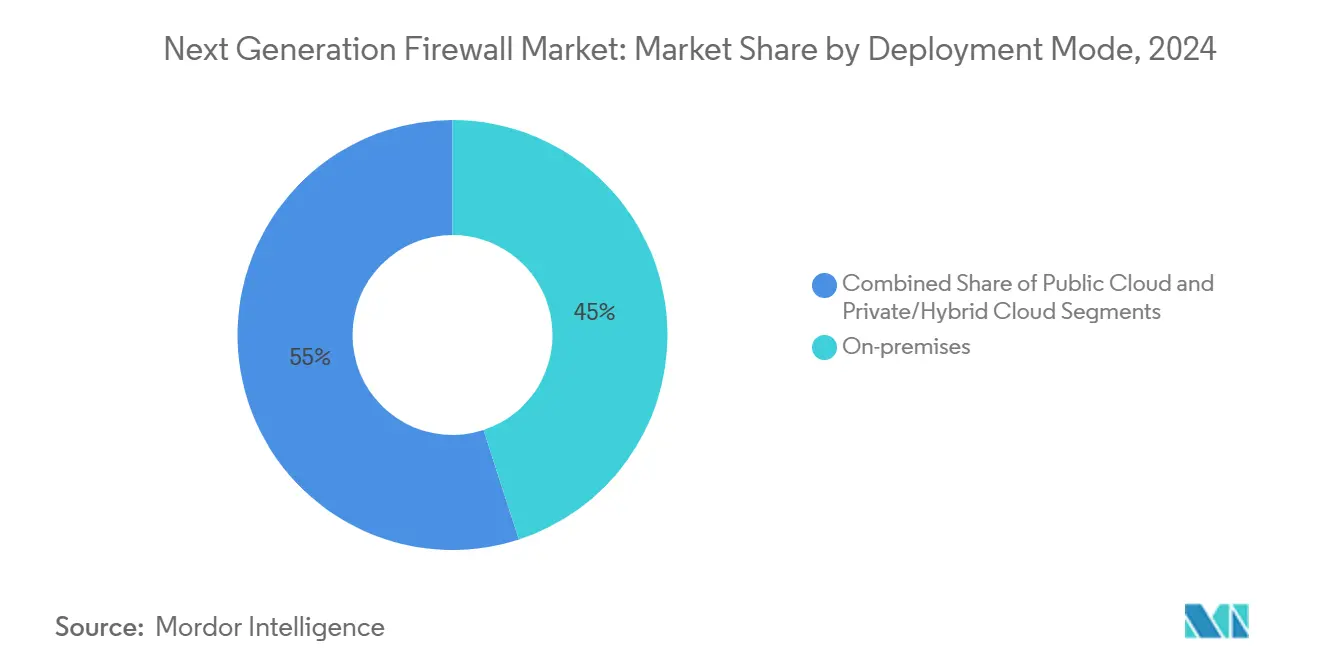

- По режиму развертывания локальные установки представляли 45% рынка в 2024 году; частные и гибридные облачные развертывания прогнозируется расширить со среднегодовым темпом роста 16,5% за тот же период.

- По отрасли конечных пользователей ИТ и телеком лидировали с 46% долей доходов в 2024 году; БФУС является наиболее быстрорастущей вертикалью, регистрируя среднегодовой темп роста 16% до 2030 года.

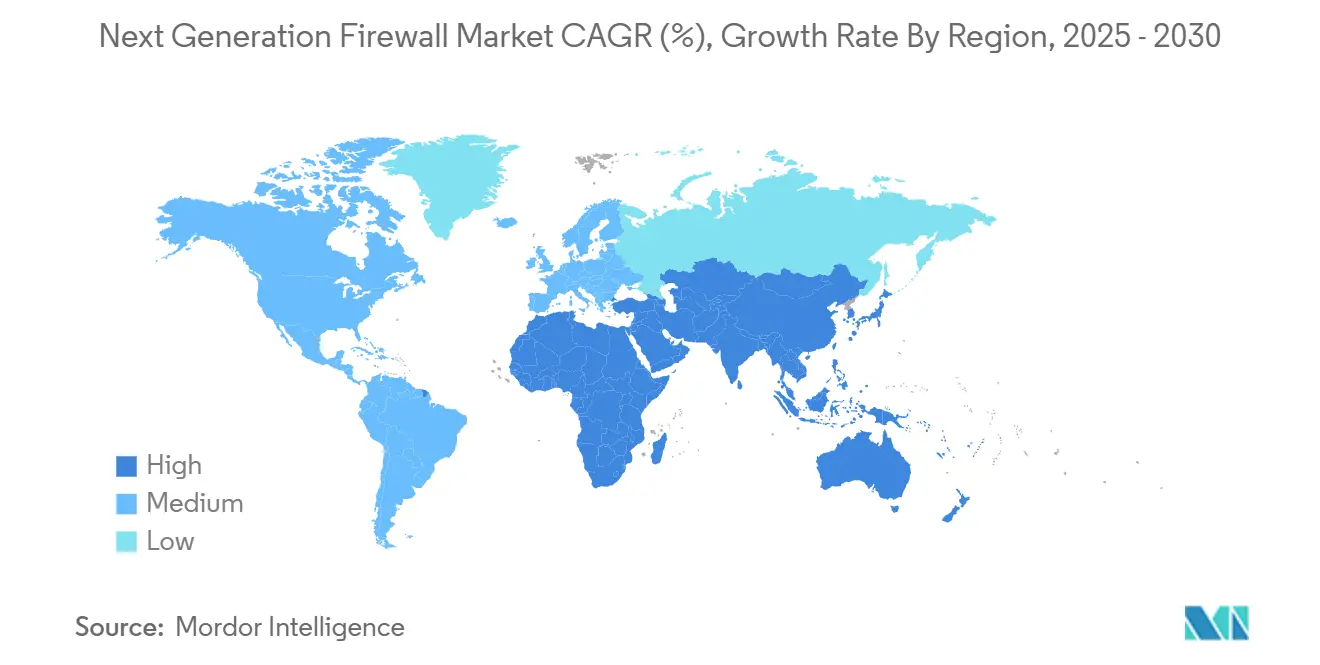

- По географии Северная Америка составила 36% глобальных доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается опубликовать наивысший региональный среднегодовой темп роста 16,2% до 2030 года.

- Fortinet, Palo Alto Networks, Cisco и Check Point совместно контролировали около 70% мировых поставок в 2024 году.

Тенденции и инсайты глобального рынка межсетевых экранов следующего поколения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоренная облачная миграция требует встроенной безопасности, осведомленной о L7 | +3.8% | Глобально; раннее внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Распространение гибридной работы расширяет поверхность атаки | +2.9% | Глобально; выражено в сервисно-ориентированных экономиках | Краткий срок (≤ 2 лет) |

| Обязательные развертывания нулевого доверия в регулируемых секторах | +3.2% | Северная Америка, Европа, развитые рынки АТЭС | Средний срок (2-4 года) |

| ИИ-управляемые каналы разведки угроз в реальном времени в межсетевых экранах следующего поколения | +2.5% | Глобально; сосредоточено в корпоративных развертываниях | Средний срок (2-4 года) |

| Инициативы суверенных облаков стимулируют региональные расходы | +1.7% | АТЭС, Европа, Ближний Восток | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренная облачная миграция требует встроенной безопасности, осведомленной о L7

Шестьдесят восемь процентов корпоративных рабочих нагрузок теперь работают в публичных, частных или гибридных облаках, подвергая воздействию east-west трафик, который устаревшие межсетевые экраны не могут инспектировать. Облачно-нативные межсетевые экраны следующего поколения, оснащенные инспекцией с осведомленностью о приложениях, сокращают среднее время обнаружения угроз на 63% и снижают инциденты безопасности на 47% по сравнению с контролем только периметра[2]Fortinet, "FortiGate 700G Series Launch," fortinet.com. Глубокая видимость через микросервисы позволяет командам безопасности сохранять единообразные политики, поскольку 72% предприятий увеличивают облачные бюджеты в 2025 году, прочно позиционируя межсетевые экраны следующего поколения как плоскость управления для распределенных архитектур.

Распространение гибридной работы расширяет поверхность атаки

Конечные точки удаленного доступа резко выросли, когда гибридная работа стала постоянной, при этом 42% устройств теперь не управляются. Межсетевые экраны следующего поколения, которые встраивают сетевой доступ нулевого доверия, проверяют каждое соединение и привели к 54% ежегодному росту бронирований для SonicWall's Cloud Secure Edge. Политики, осведомленные об идентичности, предотвращают злоупотребление учетными данными, решая проблему 37% роста таких атак с 2023 года, и оснащают фирмы для защиты сотрудников, которые перемещаются между корпоративными и домашними сетями.

Обязательные развертывания архитектуры нулевого доверия в регулируемых секторах

Правительственные директивы подчеркивают непрерывную верификацию: Министерство обороны США нацелено на полную реализацию нулевого доверия к 2027 году и назначает межсетевые экраны следующего поколения точками принуждения. Шестьдесят процентов предприятий называют регулятивное давление основным триггером для обновлений. Когда ИИ-аналитика помогает решениям политик, обнаружение улучшается на 43%, а ложные срабатывания падают на 37%, подтверждая синергию между ИИ и моделями нулевого доверия[3]U.S. General Services Administration, "Application of Zero Trust Principles in Federal Agencies," gsa.gov.

ИИ-управляемая разведка угроз трансформирует возможности обнаружения

Статические наборы правил уступают адаптивным ИИ-движкам, которые распознают неизвестные вредоносные программы в реальном времени. Службы FortiGuard от Fortinet сокращают среднее время до обнаружения на 78%, в то время как Check Point блокирует 99,9% новых вредоносных программ в течение 24 часов после обнаружения. Автоматизированные обновления также сокращают время реагирования на инциденты на 42%, обеспечивая, что защита идет в ногу с противниками, вооружающими ИИ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Капиталоемкая дорожная карта ASIC ограничивает снижение цен для МСБ | −1.2% | Глобально; более резкий эффект на развивающихся рынках | Средний срок (2-4 года) |

| Нехватка талантов DPI повышает стоимость услуг | −0.9% | Глобально; острая в развивающихся регионах | Краткий срок (≤ 2 лет) |

| Фрагментированные законы о резидентности данных замедляют внедрение SaaS межсетевых экранов следующего поколения | −0.8% | Европа, АТЭС, Ближний Восток | Средний срок (2-4 года) |

| Открытые межсетевые экраны eBPF размывают доходы начального уровня | −0.7% | Глобально; преимущественно сегмент МСБ | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкая дорожная карта ASIC ограничивает снижение цен класса МСБ

Высокопроизводительное расшифрование SSL/TLS подталкивает поставщиков к заказному кремнию. Процессор SP5 от Fortinet обеспечивает в 7 раз более высокую производительность межсетевого экрана при гораздо меньшем энергопотреблении, однако затраты на исследования и разработки поддерживают повышенное ценообразование начального уровня, при этом 43% малых предприятий называют стоимость главным барьером. Хотя ASIC улучшают энергоэффективность - FortiGate 70G требует в 62 раза меньше ватт на Гбит/с, чем конкуренты - первоначальные затраты остаются пугающими для покупателей с ограниченным бюджетом.

Нехватка талантов глубокой пакетной инспекции повышает стоимость услуг

Расширенные функции DPI требуют редких навыков. Шестьдесят восемь процентов фирм борются с наймом специалистов по межсетевым экранам следующего поколения, и премии по компенсации раздувают общую стоимость владения. Чтобы преодолеть разрыв, многие предприятия полагаются на поставщиков управляемых услуг безопасности; Managed Protection Suite от SonicWall предлагает круглосуточный надзор, но повторяющиеся сборы сдерживают внедрение, особенно в чувствительных к стоимости сегментах.

Анализ сегментов

По размеру предприятия: спрос разделяется между высокопроизводительностью и управляемой простотой

Крупные предприятия внесли 70% доходов 2024 года, поскольку их значительные бюджеты позволили развертывание мультигигабитных устройств, инспектирующих зашифрованный трафик без задержки. Они продолжают отдавать предпочтение ускорению ASIC на устройстве в паре с централизованной оркестрацией политик. Напротив, МСП прогнозируется опубликовать среднегодовой темп роста 16,3% до 2030 года, движимый подписками на основе потребления и управляемыми услугами, которые снижают капитальные барьеры. Гибкое лицензирование и под ключ управление позволяют командам с ограниченными ресурсами получить контроль корпоративного уровня, передавая сложность на аутсорсинг. В результате рынок межсетевых экранов следующего поколения захватывает два различных ценностных предложения: бескомпромиссная производительность для глобальных многонациональных компаний и упрощенные, сервисно-ориентированные предложения для меньших фирм.

Регулятивные обязательства также формируют модели расходов. Более крупные организации сталкиваются со строгими аудиторскими следами и должны демонстрировать гранулярный контроль через центры данных, филиалы и дочерние компании. Меньшие компании, тем временем, тяготеют к консолидированным платформам, которые интегрируют SD-WAN, IPS и доступ нулевого доверия в единый стек, избегая "распространения инструментов". Расширяющаяся доступность виртуальных межсетевых экранов "плати по мере использования", как ожидается, сохранит доступность рынка межсетевых экранов следующего поколения для новых адаптеров, особенно в развивающихся экономиках, где капиталоемкость является проблемой.

По типу решения: аппаратное обеспечение остается основным, поскольку облачно-нативное получает легитимность

Аппаратные устройства сохранили 55% доли в 2024 году, отражая доверенные характеристики производительности в локальных центрах данных. Флагманы, нагруженные ASIC, такие как FortiGate 700G, обеспечивают 164 Гбит/с производительности межсетевого экрана при в 7 раз лучшей энергоэффективности, чем средний по отрасли показатель, подчеркивая, почему операторы высокой пропускной способности продолжают предпочитать физические устройства для детерминистической задержки. Тем временем доля доходов от виртуальных и облачных предложений растет со среднегодовым темпом роста 15,4%, ускоренная эластичными рабочими нагрузками и экономикой инфраструктуры как кода.

Размещенные в облаке межсетевые экраны следующего поколения черпают силу из централизованной ИИ-аналитики, которая корреляциирует угрозы между несколькими арендаторами. Versa Networks набрала 99,90% в независимых тестах безопасности, сигнализируя о паритете с аппаратными участниками. Поскольку предприятия рационализируют цепочки инструментов, они все больше встраивают функции межсетевого экрана в целостные фреймворки SASE или SSE, повышая коэффициенты присоединения для виртуальных продуктов. Эта двухтрекная эволюция обеспечивает, что рынок межсетевых экранов следующего поколения адресует как связанные с производительностью потребности центров данных, так и гибкие конвейеры DevOps.

По режиму развертывания: гибридные архитектуры якорят импульс частного облака

Локальные развертывания по-прежнему составляют 45% общих расходов из-за предсказуемой производительности, регулятивных контролей и прямого владения аппаратным обеспечением. Даже предприятия, ориентированные на облако, поддерживают кампусные устройства для сохранения инспекции с низкой задержкой рядом с пользователями. Частные и гибридные облака, однако, регистрируют самое сильное расширение со среднегодовым темпом роста 16,5%, отражая корпоративные стратегии, которые смешивают гибкость с мандатами суверенности. Межсетевые экраны следующего поколения, доставляемые как виртуальные машины или контейнеризованные микросервисы, обеспечивают единообразную политику в разрозненных средах, минимизируя дрейф безопасности, когда рабочие нагрузки перемещаются между центрами данных и гиперскейл-облаками.

Поскольку граничные вычисления набирают почву, распределенные межсетевые экраны помогают мониторить east-west трафик на филиальных участках, кампусах и узлах 5G MEC. Их разведка в реальном времени синхронизируется с централизованными контроллерами, обеспечивая унифицированную видимость. Публично-облачные межсетевые экраны также продолжают стабильный рост, усиленный интеграцией с нативными сервисами от ведущих облачных провайдеров. Вместе эти динамики гарантируют, что размер рынка межсетевых экранов следующего поколения для гибридных архитектур превзойдет монолитные режимы развертывания в течение десятилетия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: финансовые услуги ускоряют модернизацию

ИТ-телеком сохранил лидерство с 46% глобальными доходами в 2024 году, происходящими от роли сектора в эксплуатации backbone инфраструктуры и backbone потоков трафика, которые требуют детерминистической, высокоемкой инспекции. Провайдеры встраивают межсетевые экраны следующего поколения для защиты мультитенантных центров данных, ядер 5G и граничных POP. Параллельно БФУС расширяется со среднегодовым темпом роста 16%, поскольку открытые банковские услуги, платежи в реальном времени и экосистемы API повышают воздействие мошенничества и программ-вымогателей. Банки требуют гранулярной видимости приложений и полной пакетной инспекции для соответствия PCI DSS и местным пруденциальным регулированиям; развертывание межсетевых экранов следующего поколения от Palo Alto Networks в PT Bank Central Asia демонстрирует фокус сектора на соответствии и операционной эффективности[4]Palo Alto Networks, "Protect AI Acquisition Announcement," paloaltonetworks.com.

Правительственные и оборонные агентства - еще один ключевой сегмент. Мандат США по федеральному нулевому доверию помещает межсетевые экраны следующего поколения в центр микросегментации и непрерывного мониторинга, стимулируя закупки через федеральные и государственные программы. Вертикали здравоохранения, производства и розничной торговли также повышают расходы, поскольку IoT, телемедицина и омниканальная коммерция расширяют поверхности атак. Совместно вертикальная диверсификация поддерживает долгосрочный импульс отрасли межсетевых экранов следующего поколения.

Анализ географии

Северная Америка сохранила первое место с долей 36% в 2024 году. Раннее внедрение фреймворков нулевого доверия, драйверы соответствия, такие как руководящие принципы NIST, и присутствие ведущих поставщиков поддерживают высокую глубину расходов. Институты финансовых услуг и здравоохранения в Соединенных Штатах приоритизируют глубокую инспекцию зашифрованного трафика и микросегментацию, укрепляя спрос на высокопроизводительные устройства. Федеральные программы, которые модернизируют критическую инфраструктуру, далее усиливают закупки.

Азиатско-Тихоокеанский регион прогнозируется расти со среднегодовым темпом роста 16,2% до 2030 года. Политики суверенных облаков в Японии, Индии и Сингапуре, вместе с растущей экономикой цифровых услуг, ускоряют развертывания облачно-нативных защит. Недавнее расширение Prisma Access Browser от Palo Alto Networks в региональные центры данных подчеркивает усилия поставщиков по соответствию правилам резидентности, обеспечивая безопасный удаленный доступ. Рост управляемых услуг безопасности также решает проблемы нехватки навыков, позволяя предприятиям развертывать возможности межсетевых экранов следующего поколения корпоративного уровня без больших внутренних команд.

Европа формирует значительную адресуемую базу, поскольку GDPR и Директива NIS2 требуют надежной инспекции трафика и гарантий обработки данных. Предстоящий ЕС Акт об ИИ ставит новый акцент на ответственную интеграцию ИИ в продукты безопасности, влияя на то, как поставщики позиционируют движки обнаружения угроз. Спрос заметен среди операторов критической инфраструктуры в энергетике, транспорте и коммунальных услугах финансового рынка.

Ближний Восток и Африка регистрируют солидный рост, поскольку национальные повестки цифровой трансформации развертывают 5G, проекты умных городов и платформы электронного правительства. Надежное распределение ВВП на кибербезопасность в Саудовской Аравии и Объединенных Арабских Эмиратах стимулирует конкурентные тендеры, с покупателями, ищущими готовность к постквантовой криптографии и гибкие модели потребления. Хотя начинают с меньшей базы, эти регионы добавляют разнообразие к рынку межсетевых экранов следующего поколения и открывают канальные возможности для системных интеграторов.

Конкурентная среда

Четыре поставщика - Fortinet, Palo Alto Networks, Cisco и Check Point - совместно захватили примерно 70% глобальных поставок в 2024 году, подчеркивая умеренно концентрированную арену. Fortinet командует наибольшей установленной базой, превышающей 775 000 клиентов, выигрывая от заказного дизайна ASIC, который обеспечивает превосходные метрики производительности на ватт. Check Point подчеркивает эффективность обнаружения, показывая 99,9% блокировки вредоносных программ нулевого дня, в то время как Palo Alto Networks опирается на Prisma для объединения облачных, граничных и локальных контролей, недавно усиленных через планируемое приобретение Protect AI за 500 млн долларов США.

Производительность, точность безопасности и операционная интеграция определяют ключевые векторы дифференциации. Поставщики, интегрирующие ИИ в плоскости управления, автоматизируют тонкую настройку политик и сортировку инцидентов, сокращая административные накладные расходы для команд SOC. Сдвиг в сторону подписок security-service-edge укрепляет диверсификацию доходов, вознаграждая поставщиков, которые могут отделить программную ценность от проприетарного аппаратного обеспечения. Новые участники, такие как Versa Networks, получили видимость, достигнув 99,90% эффективности в независимых тестах облачных межсетевых экранов, демонстрируя, что облачно-нативные архитектуры могут конкурировать по паритету защиты.

Поставщики управляемых услуг безопасности теперь влияют на закупки, поскольку организации, лишенные специалистов DPI, передают конфигурацию и мониторинг на аутсорсинг. Поставщики настраивают лицензирование для мультитенантных сред, добавляя API для биллинга на основе использования. Также появляются тенденции консолидации, с поставщиками межсетевых экранов, приобретающими активы ИИ, XDR и SASE для обогащения платформ и минимизации распространения инструментов клиентов. Конкурентная интенсивность останется высокой, поскольку рынок межсетевых экранов следующего поколения балансирует между гонкой вооружений аппаратной производительности против гибкости виртуальных межсетевых экранов.

Лидеры отрасли межсетевых экранов следующего поколения

-

Juniper Networks Inc.

-

Palo Alto Networks Inc.

-

Dell Technologies

-

Huawei Technologies Co. Ltd

-

Fortinet Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2025: Fortinet запустила FortiGate 700G, гибридно-сетчатый межсетевой экран, предлагающий 164 Гбит/с производительности и готовность к постквантовой криптографии.

- Апрель 2025: Palo Alto Networks согласилась приобрести Protect AI за 500+ млн долларов США, добавляя специализированные защиты для ИИ и рабочих нагрузок машинного обучения.

- Март 2025: Межсетевой экран следующего поколения от Versa Networks заработал 99,90% балл эффективности безопасности в тесте облачного межсетевого экрана CyberRatings.org.

- Март 2025: Palo Alto Networks расширила облачную инфраструктуру Азиатско-Тихоокеанского региона, интегрировав Prisma Access Browser через пять региональных центров данных.

- Февраль 2025: Fortinet представила серию FortiGate G (70G/50G/30G) для распределенных предприятий, обеспечивающую до 11× прирост производительности IPsec с ИИ-powered услугами.

- Февраль 2025: Enterprise и Hybrid Mesh Firewall от Check Point набрали 99,9% блокировки вредоносных программ и 99,74% предотвращения фишинговых URL в тестировании Miercom.

Область действия глобального отчета по рынку межсетевых экранов следующего поколения

Межсетевой экран следующего поколения - это устройство сетевой безопасности, которое предоставляет возможности сверх традиционного межсетевого экрана. В то время как традиционный межсетевой экран обычно обеспечивает состоятельную инспекцию входящего и исходящего сетевого трафика, межсетевой экран следующего поколения включает дополнительные функции, такие как осведомленность и контроль приложений, интегрированное предотвращение вторжений и доставляемую через облако разведку угроз.

Рынок межсетевых экранов следующего поколения сегментирован по размеру предприятия (малые и средние предприятия и крупные предприятия), решению (облачные и аппаратные), отрасли конечных пользователей (правительство, здравоохранение и БФУС) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Аппаратное устройство |

| Виртуальные / Облачные |

| Локальные |

| Публичное облако |

| Частное / Гибридное облако |

| Банковские, финансовые услуги и страхование (БФУС) |

| Информационные технологии (ИТ) и телеком |

| Правительство и оборона |

| Здравоохранение |

| Производство |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По типу решения | Аппаратное устройство | ||

| Виртуальные / Облачные | |||

| По режиму развертывания | Локальные | ||

| Публичное облако | |||

| Частное / Гибридное облако | |||

| По отрасли конечных пользователей | Банковские, финансовые услуги и страхование (БФУС) | ||

| Информационные технологии (ИТ) и телеком | |||

| Правительство и оборона | |||

| Здравоохранение | |||

| Производство | |||

| Розничная торговля и электронная коммерция | |||

| Энергетика и коммунальные услуги | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка межсетевых экранов следующего поколения к 2030 году?

Ожидается, что размер рынка межсетевых экранов следующего поколения достигнет 11,96 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 14,4% с 2025 года.

Какой регион будет расти быстрее всего на рынке межсетевых экранов следующего поколения?

Азиатско-Тихоокеанский регион прогнозируется опубликовать наивысший региональный среднегодовой темп роста 16,2% до 2030 года, подпитываемый мандатами суверенных облаков и быстрой цифровой трансформацией.

Почему аппаратные устройства остаются значительными несмотря на рост облака?

Высокопропускная инспекция, детерминистическая задержка и ускорение на основе ASIC сохраняют аппаратные устройства жизненно важными для развертываний центров данных и кампусов, где производительность критична.

Как внедрение нулевого доверия влияет на отрасль межсетевых экранов следующего поколения?

Правительственные мандаты и стандарты соответствия позиционируют межсетевые экраны следующего поколения как существенные точки принуждения в архитектурах нулевого доверия, усиливая спрос в регулируемых секторах.

Какую роль играет ИИ в современных межсетевых экранах?

ИИ-управляемая разведка угроз улучшает точность обнаружения, сокращает среднее время до обнаружения до 78% и автоматизирует обновления политик, улучшая общую позицию безопасности.

Влияют ли управляемые услуги безопасности на решения о покупке?

Да. Нехватка навыков в глубокой пакетной инспекции подталкивает организации к предложениям управляемых услуг, влияя на модели лицензирования поставщиков и расширяя доступ к рынку для МСП.

Последнее обновление страницы: